ベトナム構造用鋼製作市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

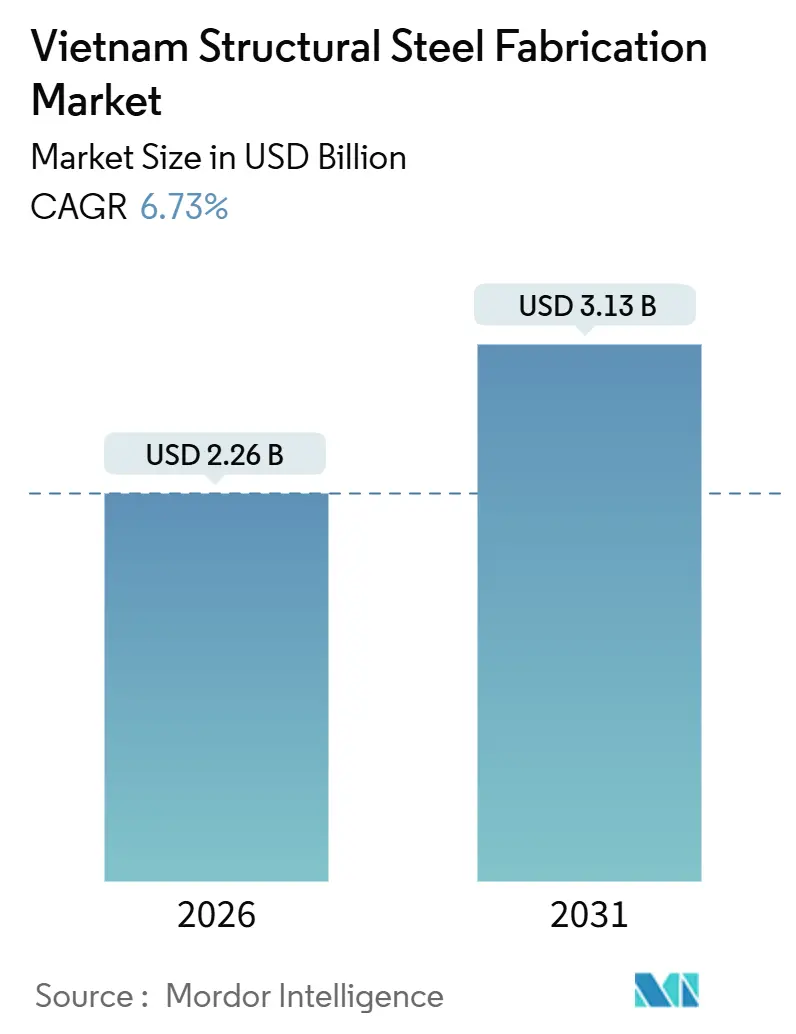

| 市場規模 (2026) | 2.26 十億米ドル |

| 市場規模 (2031) | 3.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム構造用鋼製作市場分析

ベトナム構造用鋼製作市場は2026年に22億6,000万米ドルの市場規模に達し、2031年までに31億3,000万米ドルへ拡大すると予測されており、同期間にCAGR 6.73%を記録する見込みです。需要はもはや床面積の増加だけに依存するのではなく、より厳しい公差と認証された品質管理を必要とする高仕様案件、データセンターフレーム、洋上風力タワー、複合コアの比率が高まっています。認定労働者の不足と賃金上昇が続く中、切断・溶接ラインの自動化が加速しており、外国投資家はサプライリスクを分散するために中国からベトナムへ生産能力を移転し続けています。政府の1,200億米ドルのインフラ計画はプロジェクトパイプラインを深化させており、低炭素建築へのシフトは高強度・低排出鋼を供給できる国内製鉄所に有利に働いています。

主要レポートのポイント

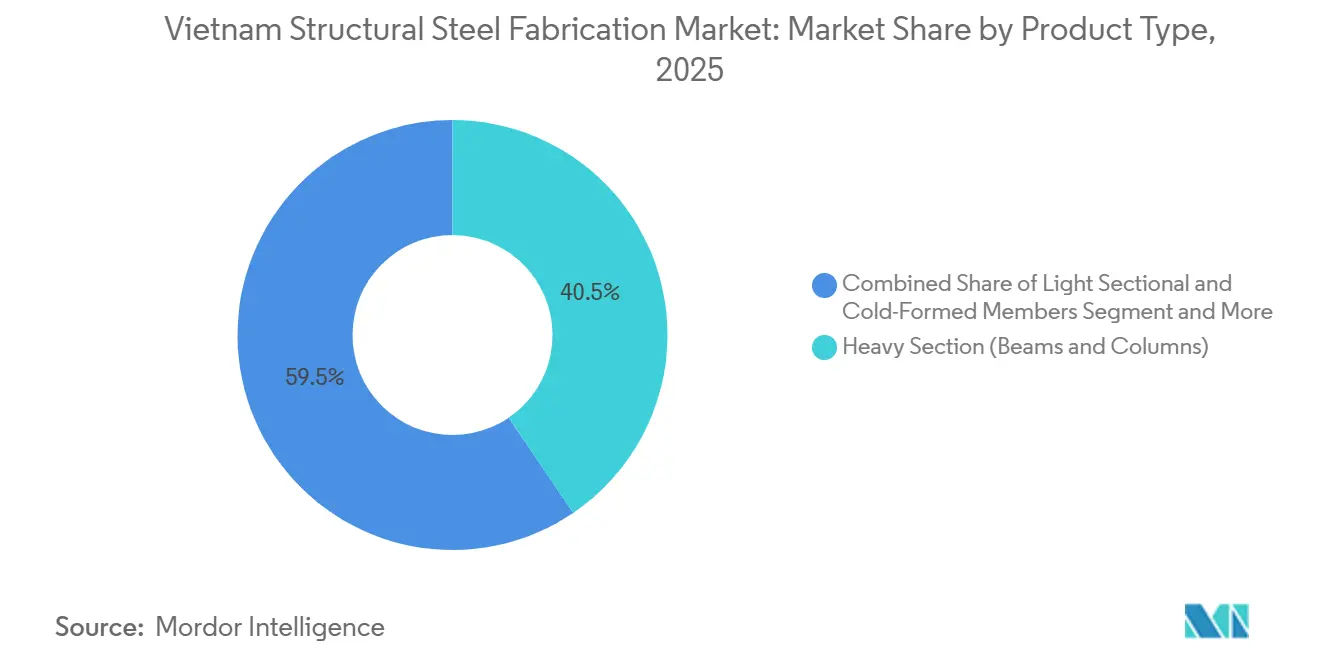

- 製品タイプ別では、重量形鋼の梁・柱が2025年のベトナム構造用鋼製作市場シェアの40.51%を占め、その他製品タイプセグメントは2031年にかけてCAGR 8.59%で拡大すると予測されています。

- エンドユーザー産業別では、建設が2025年の収益の46.73%を占め、インフラ・交通は2031年にかけてCAGR 8.84%で成長すると予測されています。

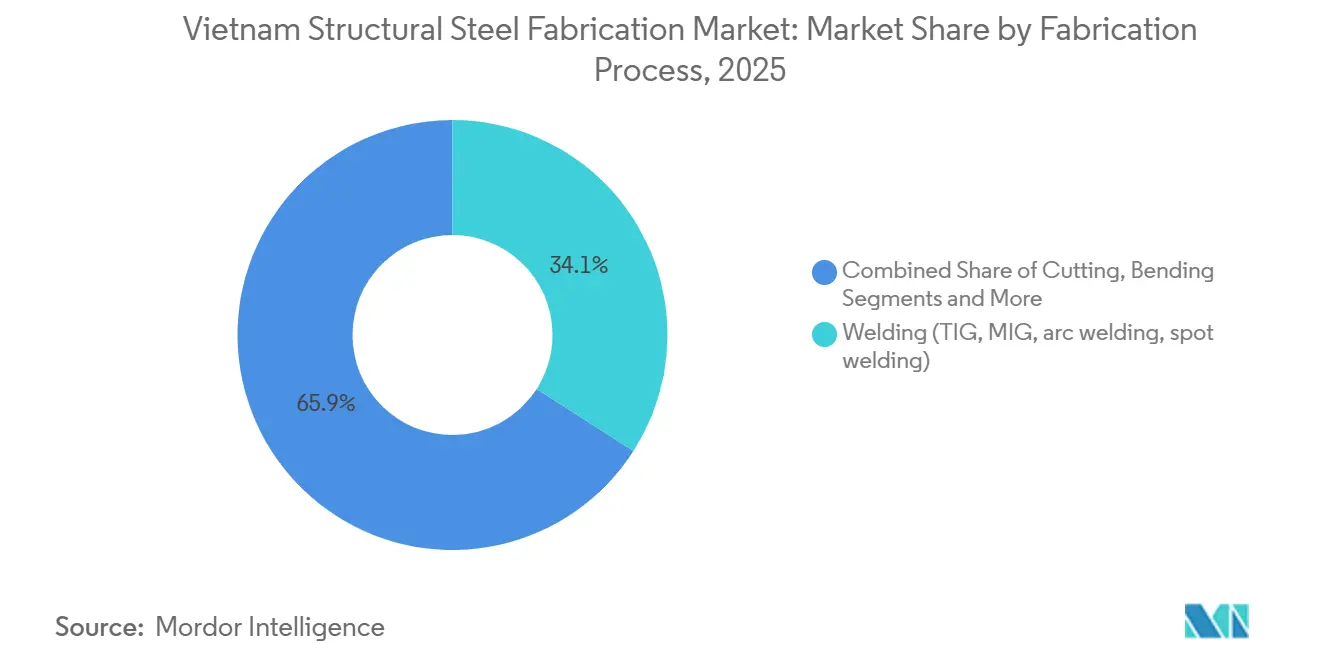

- 製作プロセス別では、溶接が2025年の金額ベースで34.07%のシェアを占めて首位となっており、切断は予測期間中に最速のCAGR 8.23%を記録する見込みです。

- 地域別では、ホーチミン市が2025年の支出の34.4%を占め、ベトナムのその他地域が2031年にかけて最速のCAGR 8.1%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム構造用鋼製作市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 中国プラス1 外国直接投資の波 | +1.8% | ビン・ズオン、ドン・ナイ、バリア・ブンタウ、紅河デルタ | 中期 (2〜4年) |

| 2021〜30年の 1,200億米ドルインフラパイプライン | +1.5% | 全国、ハノイ・ホーチミン市・ダナンで早期成果 | 長期 (4年以上) |

| 都市集積化による複合・鋼コア高層ビルの需要拡大 | +1.0% | ハノイ、 ホーチミン市、ダナン | 中期 (2〜4年) |

| ハイパースケール データセンターの建設 | +0.9% | ハノイ、 ホーチミン市、ビン・ズオンへの波及 | 短期 (2年以内) |

| 2GW超の洋上風力入札 | +0.7% | バリア・ブンタウ、ビン・トゥアン、ニン・トゥアン、チャー・ビン | 中期 (2〜4年) |

| 高強度低合金鋼・モジュール鋼のグリーンビルディングへの採用 | +0.6% | 全国、ハノイおよびホーチミン市が牽引 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

中国プラス1の外国直接投資の波が工業団地と倉庫建設を記録的なペースで維持

多国籍企業は2024年に366億米ドルを投資し、そのうち60%が製造業向けであり、企業が中国からの分散を進めた結果です[1]ロイタースタッフ、「ベトナム、『中国プラス1』戦略が勢いを増す中、記録的な外国投資を誘致」、ロイター、reuters.com。これらの投資家は数週間で納品できるクリアスパン鋼製倉庫を好み、製作業者はCNCシャーリングと自動溶接を導入して4週間のリードタイムを達成しています。ビン・ズオンとドン・ナイの工業用地賃料は2024年に15〜20%上昇し、需要の強さを裏付けています。港湾浚渫と電力網整備が進む限り、ベトナム構造用鋼製作市場は外国直接投資主導の受注を取り込み続けるでしょう。

1,200億米ドルのインフラパイプラインが長スパン需要を加速

2021〜30年計画の高速道路、空港、地下鉄は数万トンの製作桁を必要とします[2]世界銀行広報室、「世界銀行、ベトナムのグリーンエネルギー転換を支援するために5億米ドルを承認」、世界銀行、worldbank.org。ロン・タン国際空港だけでも、TCVN 9386:2012耐震基準に準拠した9万m²の鉄骨フレームが必要です。これらのプロジェクトはEN 1090-1施工クラスの認証を取得した製作業者の機会を広げますが、用地取得の遅延により鋼材調達が1年延期され、受注が最終的に到着した際に利益率が圧縮される可能性があります。

都市集積化が複合・鋼コア高層ビルを促進

都心部の地価は1m²あたり5,000米ドルを超えるため、デベロッパーは鋼コアを活用した高層タワーへシフトし、工期を20〜30%短縮しています。これらの案件は高さ100mにわたって±2mmの公差と高強度低合金鋼グレードのミル証明書を要求し、Hoa Phatのような垂直統合型製鉄所に仕事が集まります。ただし、住宅ローンの引き締めにより建設がコンクリートフレームの中層ビルに回帰する可能性もあります。

2024年データローカライゼーション規制後のハイパースケールデータセンター

Googleは2024年9月にベトナムのクラウドリージョンを開設しました。1.5〜2t/m²の重量があるサーバーラックには、冗長荷重経路を持つ耐震フレームが必要です。一般的なプロジェクトサイクルが12〜18ヶ月であるため、クライアントはBIMを統合し、干渉を事前に解消できる製作業者にのみ契約を発注します。

抑制要因の影響分析*

| 抑制要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 輸入スラブ・ コイル価格の変動 | –0.8% | 全国、特に輸入依存度の高い製作業者 | 短期 (2年以内) |

| 2025年の厳格化された 環境許可とCO₂費用 | –0.6% | ISO 14001未取得の中小工場(全国) | 中期 (2〜4年) |

| 認定溶接士・ 非破壊検査技術者の不足 | –0.5% | ハノイおよびホーチミン市で最も深刻 | 短期 (2年以内) |

| コンクリートおよび CLTが低層建築の受注を獲得 | –0.3% | 住宅・軽工業セグメント | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

輸入スラブ・コイルの価格変動が利益率を圧迫

熱延コイルの輸入量は2024年9月に120万トンに達し、34%急増しました。中国産熱延コイルが国内価格を1トンあたり30〜70米ドル下回っています。固定価格の建設契約は収益を固定するため、突然の原材料価格上昇が利益率を圧迫します。Hoa Phatのような垂直統合型企業はコスト安定性を享受する一方、中小製作業者はヘッジ枠の確保に苦労し、ベトナム構造用鋼製作市場内でシェアを失う可能性があります。

2025年の厳格化された環境許可が設備投資を増加

通達45/2024/TT-BTNMTは2025年7月から粒子状物質とSO₂の排出を規制し、プラズマ加工工場は50万米ドルの集塵機投資を、電気アーク炉事業者は500万米ドルのバグハウス追加投資を余儀なくされます[3]天然資源環境省、「環境規制に関する通達45/2024/TT-BTNMTおよび政令119/2025」、monre.gov.vn。測定・報告・検証(MRV)監査により年間5万〜10万米ドルのコストが追加されます。基準を満たさない工場は許可停止のリスクがあり、ベトナム構造用鋼製作市場内でISO 14001認証取得企業への集約が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:重量形鋼が主導、カスタムモジュールが加速

重量形鋼の梁・柱は2025年の収益の40.51%を確保し、ベトナム構造用鋼製作市場全体における高層タワー、橋梁、空港ターミナルでの重要な役割を反映しています。標準的なW形鋼とH形鋼杭はHoa Phatのような垂直統合型製鉄所がバンドル割引を提供できる量で出荷されていますが、激しい競争と低いエンジニアリング集約度が利益率の上昇を制限しています。プレーヤーは納期と米国鋼構造協会(AISC)公差への準拠で差別化を図っていますが、中国からの輸入品が国内価格を下回るたびに価格圧力が生じます。

その他製品タイプセグメント(プレート加工桁、カスタムモジュール、スキッド)はCAGR 8.59%で最も速く成長します。エネルギー・石油化学クライアントは現場労働を30〜40%削減する工場組立モジュールを好み、洋上風力タワーはニン・ビンの新しいステッケルミルが稼働するまで国内圧延能力を超える厚板を必要とします。TEKLA 3Dモデリングと±0.5mmの位置精度を保持するCNCドリリングを組み合わせられる製作業者がこれらのエンジニアリング受注を獲得し、価格決定力を得ます。その結果、カスタムモジュールのベトナム構造用鋼製作市場規模は2031年までに8億5,000万米ドルに達し、収益構成がより高付加価値な仕事へとシフトする可能性があります。

エンドユーザー産業別:建設が主導、インフラ・交通が急成長

建設エンドユーザーは2025年の支出の46.73%を占め、軽量母屋から複合コアまであらゆるものを必要とする商業・住宅・工業建築に分散しています。外国直接投資流入に連動した倉庫需要が受注残を満たし続けましたが、成熟した工業団地の飽和により2027年以降は勢いが鈍化する可能性があります。このセグメントに対応する製作業者はISO 9001ラインと標準設計ライブラリに依存することが多く、平均プロジェクト利益率は中程度に留まっています。

インフラ・交通は最も成長の速いエンドユーザーであり、CAGR 8.84%と予測されています。南北高速道路の橋梁には長スパン桁が必要であり、ハノイとホーチミン市の地下鉄延伸は耐震軌道スラブを必要とし、ロン・タン国際空港はワイドフランジ鋼の調達リストのトップに位置しています。契約受注はTCVN 9386:2012認証を取得しEN 1090-1文書を作成できる入札者に有利であり、設計チームとロボット溶接を持つ垂直統合型製鉄所が明確な優位性を持ちます。パイプラインを考慮すると、このセグメントは2031年までにベトナム構造用鋼製作市場規模の20%を占める可能性があります。

製作プロセス別:溶接が主導、切断が精密シェアを獲得

溶接プロセスは2025年の金額の34.07%を占めました。これは、すべての梁・柱接合部とタワー継ぎ目がTIG、MIG、またはフラックスコアード溶接に依存しているためです。VoortmanおよびLincoln Electricのロボットガントリーはスループットを30〜40%向上させ、±0.5mm以内の繰り返し精度を維持しますが、洋上フランジの複雑な姿勢溶接は依然として認定された人の手を必要とします。溶接士の賃金上昇により自動化の正当性が高まり、大規模工場が投資する一方、中小工場は労働集約的なままという二極化が生じています。

切断(レーザー、プラズマ、ウォータージェット)はCAGR 8.23%で他のすべての方法を上回ります。ファイバーレーザーテーブルは±0.03mmのカーフ精度を達成し、データセンターラックと風力タワーフランジの公差要求を満たします。国内OEMのVN-Jは低価格機を提供していますが、上位バイヤーは依然としてTrumpfまたはVoortmanのハードウェアを指定します。より多くのプロジェクトが初回フィットアップを評価するようになるにつれ、レーザーシステムへの支出がベトナム構造用鋼製作市場内での切断のシェアを押し上げるでしょう。

地域分析

ホーチミン市はビン・ズオンとドン・ナイの密集した外国直接投資クラスター、ブンタウの厚板製鉄所、カイメップ深水港へのアクセスにより、2025年の収益の34.4%を支配しました。しかし、工業用地の不足と渋滞により、賃料と賃金の上昇に伴い成長は全国平均程度に抑制されるでしょう。大手製作業者は、市内初の地下鉄路線に18ヶ月の遅延をもたらしたトラック輸送の遅延を回避するため、すでに2時間圏内のサテライト工場を探索しています。

ハノイは政治の中心地であり、地下鉄・空港整備の磁石となっています。しかし、近隣に垂直統合型製鉄所が少ないため、厚板の輸送距離が長くなり、利益率が削られるか入札価格が高くなります。ダナンは南北の中間に位置し、低い地価とラオスおよびタイへの輸出業者向けのインセンティブにより、中堅製作業者がサテライト工場を設立するために引き寄せられています。

ベトナムのその他地域(ニン・ビン、タイン・ホア、ビン・トゥアン、チャー・ビン、ゲ・アン)は、高速道路と風力発電所がデルタ地帯を超えて広がるにつれ、最速のCAGR 8.1%を記録するでしょう。ニン・ビンにおけるXuan Thienの3億8,000万米ドルのグリーンスチール複合施設は、再生可能エネルギーと沿岸港湾の近くに重厚板生産を配置する動きを示しています。新しい排出規制の地方執行が、認証取得済みプレーヤーがプレミアムを維持できるか、未認証の競合他社による価格競争にさらされるかを左右するでしょう。

競争環境

ベトナム構造用鋼製作市場の競争は断片化しています。Hoa Phatの1,200万トンの垂直統合型生産能力はコモディティ長尺材でコスト優位性をもたらしますが、ATAD、PEB Steel、Zamil Steelなどの専門企業はISO 9001およびMBMA認証を持つターンキー工業建築を供給することで繁栄しています。これらの中堅企業はCNCラインとBIM対応設計を導入し、グローバルクライアントが求める4週間の製作から建方までのサイクルを保証しています[4]PEB Steel Buildings、「会社概要」、Peb Steel、slideshare.net。

コングロマリットは上流への拡張を開始しています。Vingroupは2025年10月にVinMetalを設立し、電気自動車グレードおよびレール鋼を対象とした500万トンの第1フェーズ生産能力を持ち、VinFastとVinhomesの内部需要を賄いながら余剰分を公共プロジェクトに販売しています。同社の参入は、鋼材とターンキー契約をバンドルすることで独立系製作業者を圧迫する可能性があります。

技術投資が今や勝者を分けています。80万米ドルのファイバーレーザーテーブルと30万米ドルのロボット溶接セルにより、大規模工場は従業員1人あたりの生産量を向上させ、不良率をほぼゼロに削減できます。認定溶接士の不足と排出規制の設備投資に直面する中小工場は、合併または資本注入を確保しない限り、低仕様倉庫への格下げリスクがあります。断片化を相殺するように、新しい環境規制と価格変動が統合の波を促し、市場の集中度を徐々に高める可能性があります。

ベトナム構造用鋼製作産業のリーダー企業

Hoa Phat Group

Formosa Ha Tinh Steel

Hoa Sen Group

Nam Kim Steel

Viet Y Steel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Xuan ThienとPrimetalsが、ニン・ビンにEAF Ultimateアーク炉とステッケル厚板圧延を採用した2本のグリーンスチールラインを建設することで合意しました。

- 2025年10月:Vingroupがハー・ティンに最先端スチール複合施設を建設するため、3億8,000万米ドルの資本でVinMetalを設立しました。

- 2024年10月:ホーチミン市の19.7kmのメトロ1号線がベトナム初の運営地下鉄となり、高架鋼製軌道桁への需要を示しました。

- 2024年9月:Googleがベトナムのクラウドリージョンを開設し、耐震データセンター製作の急増を引き起こしました。

ベトナム構造用鋼製作市場レポートの調査範囲

| 重量形鋼(梁・柱) |

| 軽量形鋼・冷間成形部材 |

| 管状・中空構造断面(HSS) |

| その他製品タイプ(プレート加工桁・トラス、カスタム製作モジュール・スキッドなど) |

| 建設 | 商業 |

| 住宅 | |

| 工業建築 | |

| インフラ・交通 | |

| 電力・エネルギー | |

| 製造・産業機器 | |

| 石油・ガス | |

| 自動車・輸送 | |

| その他エンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) |

| 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、シャーリングなど) |

| 曲げ加工(プレスブレーキ、ロール曲げ、ロータリー曲げ) |

| 溶接(TIG、MIG、アーク溶接、スポット溶接) |

| 機械加工(フライス加工、旋削、穴あけ、研削、CNC加工) |

| 成形(スタンピング、鍛造、圧延、ハイドロフォーミング) |

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) |

| その他(めっき、表面処理、パンチング、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) |

| ホーチミン市 |

| ハノイ |

| ダナン |

| ベトナムのその他地域 |

| 製品タイプ別 | 重量形鋼(梁・柱) | |

| 軽量形鋼・冷間成形部材 | ||

| 管状・中空構造断面(HSS) | ||

| その他製品タイプ(プレート加工桁・トラス、カスタム製作モジュール・スキッドなど) | ||

| エンドユーザー産業別 | 建設 | 商業 |

| 住宅 | ||

| 工業建築 | ||

| インフラ・交通 | ||

| 電力・エネルギー | ||

| 製造・産業機器 | ||

| 石油・ガス | ||

| 自動車・輸送 | ||

| その他エンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) | ||

| 製作プロセス別 | 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、シャーリングなど) | |

| 曲げ加工(プレスブレーキ、ロール曲げ、ロータリー曲げ) | ||

| 溶接(TIG、MIG、アーク溶接、スポット溶接) | ||

| 機械加工(フライス加工、旋削、穴あけ、研削、CNC加工) | ||

| 成形(スタンピング、鍛造、圧延、ハイドロフォーミング) | ||

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) | ||

| その他(めっき、表面処理、パンチング、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) | ||

| 地域別 | ホーチミン市 | |

| ハノイ | ||

| ダナン | ||

| ベトナムのその他地域 | ||

レポートで回答される主要な質問

ベトナム構造用鋼製作市場の現在の価値はいくらですか?

市場は2026年に22億6,000万米ドルと評価されており、2031年までに31億3,000万米ドルに達すると予測されています。

収益に最も貢献している製品タイプはどれですか?

重量形鋼の梁・柱が2025年の収益の40.51%を占め、高層建築とインフラプロジェクトが牽引しています。

2031年にかけて最も速く成長するエンドユーザーセグメントはどれですか?

インフラ・交通は高速道路、地下鉄、空港建設により最速のCAGR 8.84%を記録すると予測されています。

ベトナムの製作工場で切断プロセスがシェアを拡大している理由は何ですか?

ファイバーレーザーテーブルは風力タワーフランジとデータセンターフレームに必要な±0.03mmの精度を実現し、切断をCAGR 8.23%へと押し上げています。

最も速い市場拡大が見込まれる地域はどこですか?

三大都市以外の地方(ベトナムのその他地域グループ)は、高速道路と風力発電所が需要を分散させるにつれ、CAGR 8.1%で成長すると予想されています。

新しい環境規制は中小製作業者にどのような影響を与えますか?

通達45/2024およびDecree 119/2025は高コストの排出規制とCO₂モニタリングを義務付けており、中小工場が吸収するのに苦労する可能性のあるコンプライアンスコストを引き上げています。

最終更新日: