Marktgröße und Marktanteil der Stahlprofile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

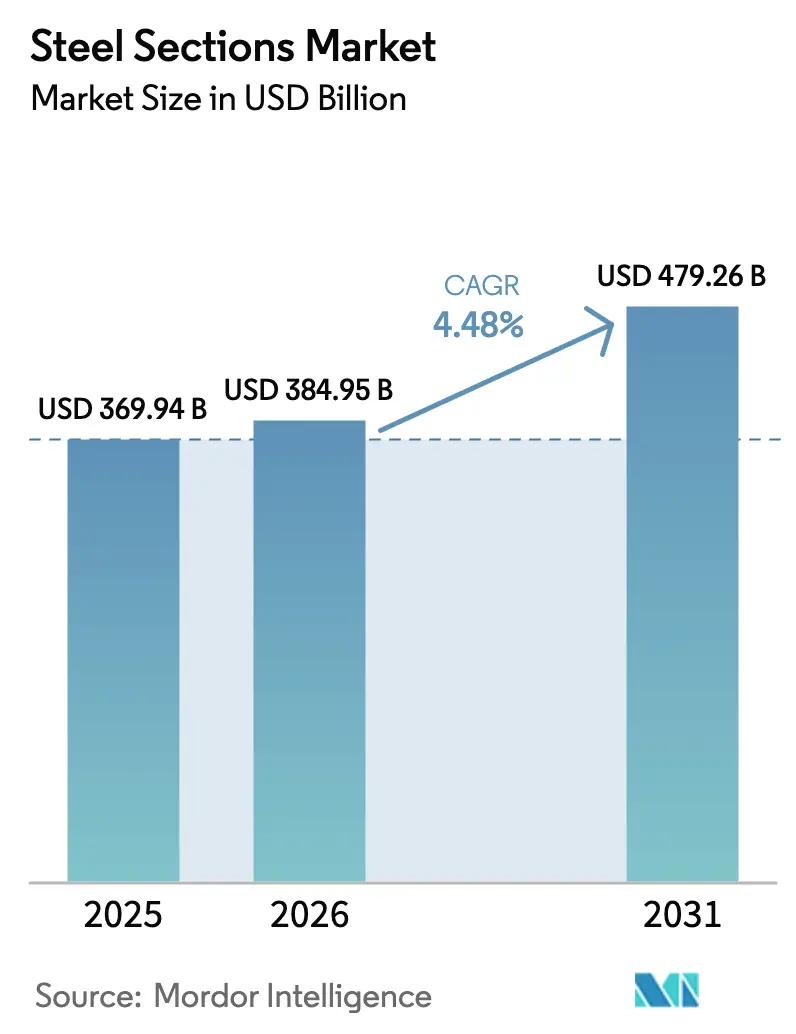

| Marktgröße (2026) | 384.95 Milliarden US-Dollar |

| Marktgröße (2031) | 479.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stahlprofile von Mordor Intelligence

Die Marktgröße für Stahlprofile wurde im Jahr 2025 auf USD 369,94 Milliarden geschätzt und soll von USD 384,95 Milliarden im Jahr 2026 auf USD 479,26 Milliarden bis 2031 wachsen, bei einer CAGR von 4,48 % während des Prognosezeitraums (2026–2031).

Robuste Pipelines für öffentliche Bauvorhaben im asiatisch-pazifischen Raum, eine zunehmende Präferenz für modulare Gebäude und eine steigende Nachfrage nach kohlenstoffarmen Güten stützen diesen Trend. Die Regierungen in China, Indien und Saudi-Arabien schließen weiterhin mehrjährige Beschaffungsverträge ab, die die Auslastung der Walzwerke stabilisieren, während Erstausrüster aus der Automobil- und Luft- und Raumfahrtbranche hochfeste Profile vorschreiben, um Plattformen zu leichtern, ohne die Crashenergie-Absorption zu beeinträchtigen. Parallele Dekarbonisierungsvorschriften in der Europäischen Union und im Vereinigten Königreich verstärken den Preisaufschlag für emissionsarme Stahlprofile und drängen die Hersteller zu Elektrolichtbogenöfen und wasserstoffbasierter Direktreduktion. Gleichzeitig reduzieren digitale Designwerkzeuge wie Building Information Modeling (BIM) und digitale Zwillinge den Abfall auf der Baustelle und stärken die Wettbewerbsfähigkeit von Stahl gegenüber Ersatzmaterialien. Rohstoffvolatilität und Fachkräftemangel werden die Margen dämpfen, dürften jedoch die mittelfristigen Wachstumsaussichten nicht gefährden.

Wichtigste Erkenntnisse des Berichts

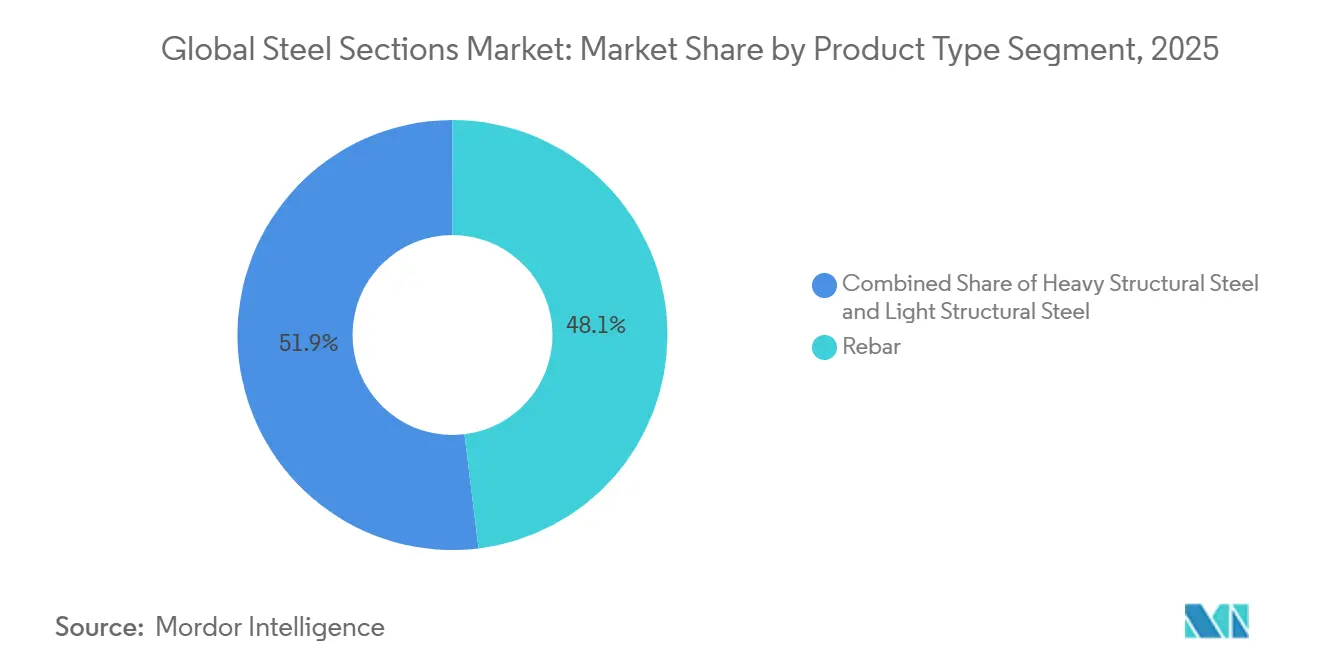

- Bewehrungsstahl führte im Jahr 2025 mit einem Marktanteil von 48,07 % bei Stahlprofilen, während schwere Stahlkonstruktionsprofile bis 2031 voraussichtlich mit einer CAGR von 5,36 % wachsen werden.

- Der Bausektor machte 34,41 % des Endverbraucherumsatzes im Jahr 2025 aus; Luft- und Raumfahrt- sowie Automobilanwendungen werden voraussichtlich mit einer CAGR von 5,37 % bis 2031 das schnellste Wachstum verzeichnen.

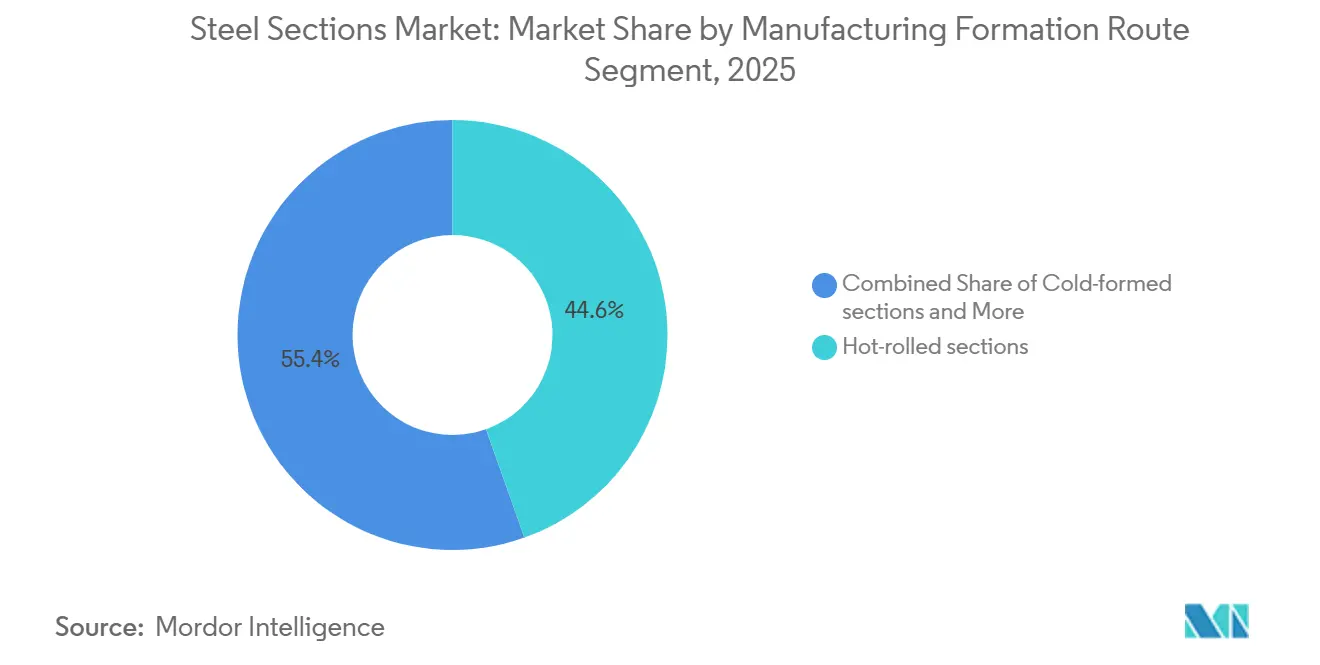

- Warmgewalzte Profile machten 44,56 % des Volumens im Jahr 2025 aus, während kaltgeformte Alternativen im Prognosezeitraum voraussichtlich mit einer CAGR von 6,25 % wachsen werden.

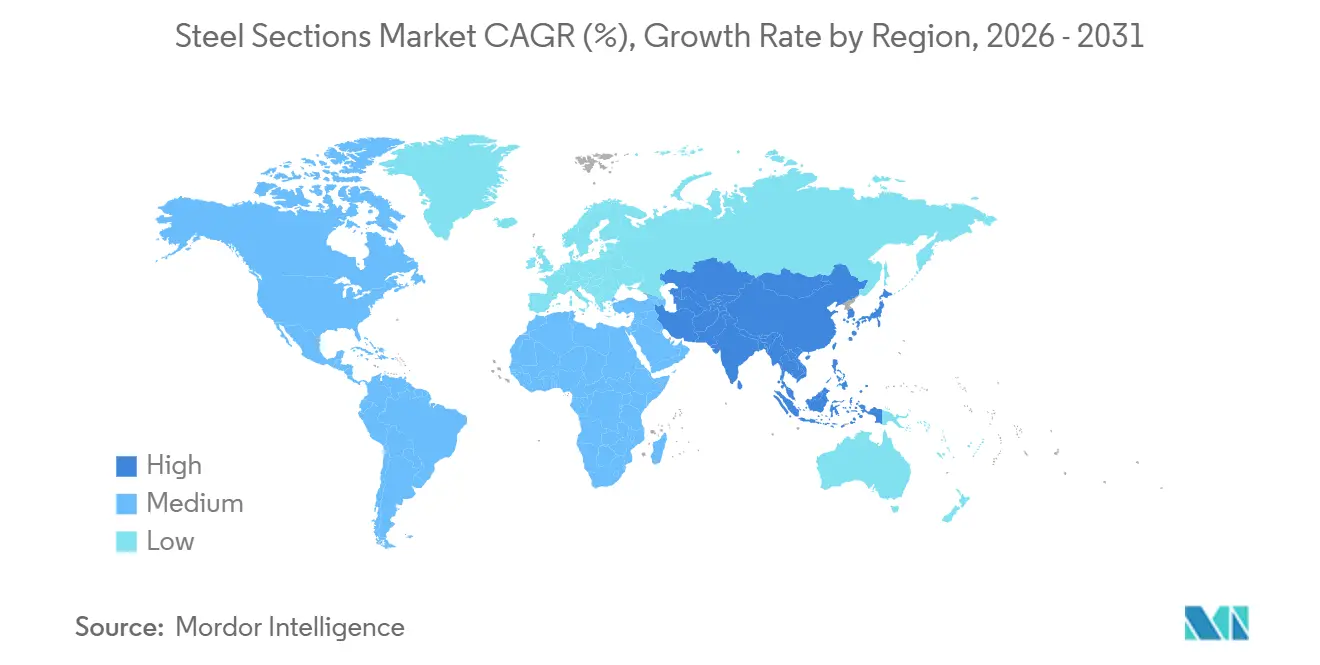

- Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 70,22 % der globalen Nachfrage, aber die Region Naher Osten und Afrika ist auf dem Weg zur schnellsten Expansion mit einer CAGR von 6,45 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Stahlprofile

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Infrastruktur- Megaprojekte in Asien und Naher Osten & Nordafrika | +1.2% | Asien-Pazifik, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von modularem und vorgefertigtem Bauen | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsaufschlag für kohlenstoffarme Profile | +0.7% | Europa, Nordamerika, exportorientiertes Asien | Langfristig (≥ 4 Jahre) |

| Verschärfte Erdbebenvorschriften treiben Profilaufrüstungen voran | +0.6% | Asien-Pazifik, Nordamerika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Digitales Design minimiert Abfall | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Fortschrittliche hochfeste niedriglegierte Stähle und witterungsbeständige Stähle | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastruktur-Megaprojekte gestalten regionale Nachfrageprofile neu

Programme im asiatisch-pazifischen Raum und im Nahen Osten sichern langfristige Lieferverträge, die die Walzwerksproduktion stabilisieren. Indiens Nationales Infrastrukturprogramm stellt USD 1,4 Billionen für Transport-, Energie- und Stadtentwicklungsprojekte bis 2025 bereit und absorbiert jährlich über 200.000 Tonnen Stahlkonstruktionsprofile[1]Weltbank, "Weltbank-Infrastrukturmonitor 2024," worldbank.org. Saudi-Arabiens Vision 2030 verpflichtet sich zu USD 500 Milliarden für NEOM und verwandte Vorhaben, was einem kumulierten Bedarf von über 10 Millionen Tonnen Stahlkonstruktionsprofilen über das Jahrzehnt entspricht. Investitionen in Subsahara-Afrika, wie Mauretaniens neue Eisenerzbahnstrecke, diversifizieren die Nachfrage weiter und ermutigen Walzwerke, ihren Produktmix an Projektspezifikationen anzupassen. Hersteller profitieren von vorhersehbaren Abnahmemengen, was günstigere Rohstoffverträge ermöglicht und die Anfälligkeit für Spotpreisschwankungen verringert. Dieser Treiber stützt den Markt für Stahlprofile, indem er den Basisverbrauch auch dann absichert, wenn private Bauzyklen nachlassen.

Modulares Bauen beschleunigt die Einführung kaltgeformter Profile

Vorgefertigte Fertigung verkürzt Bauzeitpläne um 30 %–40 % und reduziert den Arbeitskräftebedarf auf der Baustelle, was die Präferenz für leichte kaltgeformte Profile fördert. Im Vereinigten Königreich stieg der Anteil von Wohnungsbaustarts mit modularen Techniken im Jahr 2024 auf 7 % gegenüber 3 % im Jahr 2020, unterstützt durch eine 15%ige Kapitalkosten-Subvention für Projekte mit mehr als 50 % vorgefertigtem Anteil. Gewichtseinsparungen von 30 %–40 % reduzieren Fundamentlasten und Krankapazitätsanforderungen, während verschachtelte Rahmensysteme Transportbreitenbeschränkungen umgehen. Japans überarbeitete Brandschutzvorschriften erlauben nun kaltgeformte Profile in 10-stöckigen Gebäuden, was den adressierbaren Markt um rund 40 % erweitert. Mit der Reifung der Lieferketten wird in vielen Anwendungen im mittleren Hochbau eine Kostenparität mit warmgewalzten Trägern erwartet, was einen klaren Wachstumskorridor für den Markt für Stahlprofile bietet.

Dekarbonisierungsaufschläge belohnen kohlenstoffarme Hersteller

Grüne Beschaffungsrichtlinien in Europa und Nordamerika knüpfen klare Aufschläge von USD 50–150 pro Tonne an Stahlprofile mit einem eingebetteten Kohlenstoffgehalt unterhalb definierter Schwellenwerte. Der Kohlenstoffgrenzausgleichsmechanismus der Europäischen Union wird bis 2026 vollständige Zölle einführen, die die CO₂-Bepreisung im EU-Emissionshandelssystem widerspiegeln und die Landekosten für emissionsintensive Importe um bis zu USD 108 pro Tonne erhöhen. ArcelorMittal und POSCO haben jeweils milliardenschwere Umrüstungen oder Pilotlinien zugesagt, um diesen Aufschlag zu nutzen. Frühe Akteure sichern sich lukrative Liefervereinbarungen mit Automobilherstellern und Infrastrukturentwicklern, die Scope-3-Emissionsreduzierungen anstreben, und verstärken einen positiven Kreislauf, der Kapital in Richtung kohlenstoffarmer Kapazitäten lenkt und den adressierbaren Markt für Stahlprofile erweitert.

Verschärfte Erdbebenvorschriften treiben Profilaufrüstungen voran

Erdbebengefährdete Regionen verschärfen Bauvorschriften und zwingen Entwickler, hochwertige Stahlprofile mit höherer Streckgrenze und Zähigkeit vorzuschreiben. Japans Änderung des Bauordnungsgesetzes von 2024 schreibt Streckgrenzen über 400 MPa und eine Kerbschlagzähigkeit nach Charpy von 27 Joule bei −20 °C vor, was den Austausch von Profilen niedrigerer Güte beschleunigt. In Kalifornien hat die Einführung spezieller momentensteifer Rahmen für Gebäude über 50 m die Stahlprofilintensität um bis zu 20 % pro Projekt erhöht. Ähnliche regulatorische Upgrades in Indonesien, Chile und Mexiko haben einen zweigeteilten Markt geschaffen, in dem hochwertige Profile Preisaufschläge von 10–15 % erzielen. Hersteller, die frühzeitig in thermomechanische Kontrollverarbeitungstechnologien (TMCP) investiert haben, sichern sich Vorteile als Erstmover. Langfristig wird eine fortgesetzte Harmonisierung der Vorschriften erwartet, die höherspezifizierte Profile als strukturell belastbaren und wiederkehrenden Umsatzstrom für den globalen Markt für Stahlprofile verankert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Eisenerz- und Schrottpreise | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Handelsschutzmaßnahmen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Kohlenstoffintensitätsstrafen (Mechanismen nach Art des CBAM) | -0.3% | Europa, Nordamerika, asiatische Exporteure | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Schweißern und Stahlbauern | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität komprimiert Margen

Eisenerz- und Kokskohlepreise schwankten im Jahr 2024 um 20 %–25 % innerhalb des Jahres, da Wetterstörungen und chinesische Produktionsquoten die Seehandelsströme neu gestalteten. Schrottabhängige Elektrolichtbogenöfen sahen sich einem Anstieg der europäischen Schrottpreise um 18 % gegenüber, nachdem die Türkei Exporte eingeschränkt hatte. Obwohl neue Terminkontrakte an der London Metal Exchange Absicherungsmöglichkeiten bieten, begrenzt die geringe Liquidität den Zugang für mittelgroße Walzwerke. Knappes Betriebskapital zwingt kleinere Hersteller zur Drosselung der Produktion, was das Angebot weiter verknappt und die Volatilität aufrechterhält, wodurch die Wachstumsaussichten für den Markt für Stahlprofile gedämpft werden.

Handelsschutzmaßnahmen fragmentieren globale Lieferketten

Im Jahr 2024 wurden 47 neue Antidumping- oder Schutzmaßnahmen gegen Stahlprodukte verhängt, die meisten seit 2016[2]OECD, "OECD-Stahlmarktentwicklungen Q4 2024," oecd-ilibrary.org. Die US-amerikanischen Zölle gemäß Abschnitt 232 hielten die inländischen Coilpreise 12 % über dem globalen Durchschnitt. Indien verlängerte Schutzmaßnahmen von bis zu 15 % auf ausgewählte Profile bis 2026. Multinationale Walzwerke müssen nun redundante Kapazitäten in mehreren Ländern betreiben, was die Fixkosten erhöht und die Skaleneffekte untergräbt, die einst den Markt für Stahlprofile stützten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bewehrungsstahl dominiert, während schwere Stahlkonstruktionsprofile an Dynamik gewinnen

Bewehrungsstahl erzielte im Jahr 2025 48,07 % des Umsatzes im Markt für Stahlprofile, was seine fest verankerte Rolle in Stahlbeton für Wohntürme, Brücken und Nahverkehrsprojekte widerspiegelt[3]EUROFER, "Wirtschafts- und Stahlmarktausblick 2024–2025," eurofer.eu. Das Segment profitiert von synchronisierten öffentlichen Bauausgaben im asiatisch-pazifischen Raum und in Afrika, wo die Urbanisierung weiterhin neue Rekorde setzt. Großvolumige Verträge, wie Indiens U-Bahn-Erweiterungen, gewährleisten eine gleichmäßige Walzwerksauslastung und fördern Investitionen in mikrolegierten Stabstahl zur Erfüllung strenger Erdbebenanforderungen. Das Wachstum verlangsamt sich jedoch, wenn private Wohnbauzyklen abkühlen, wie beim europäischen Abschwung im Jahr 2024 zu beobachten war. Zur Differenzierung bündeln Hersteller Bewehrungsstahl nun mit digitalen Verfolgungsetiketten, die Chargennummern und mechanische Eigenschaften bestätigen und das Fälschungsrisiko auf großen Baustellen reduzieren.

Schwere Stahlkonstruktionsprofile werden trotz einer kleineren Ausgangsbasis bis 2031 eine CAGR von 5,36 % verzeichnen, die schnellste in dieser Kategorie. Die Nachfrage stammt von Luft- und Raumfahrt- sowie Automobilplattformen, die auf fortschrittliche hochfeste Profile umsteigen, um das Batteriegewicht auszugleichen. Die thermomechanische Kontrollverarbeitung ermöglicht es Walzwerken, Streckgrenzen über 700 MPa ohne nachgelagerte Wärmebehandlung zu liefern, was den Energieverbrauch um 15 % senkt. Hohlprofile für Windkraftanlagentürme und Übertragungsmasten profitieren ebenfalls vom Ausbau erneuerbarer Energien. Insgesamt sichern diese Trends einen robusten Ausblick für den Markt für Stahlprofile.

Nach Endverbraucherbranche: Bau führt, während Luft- und Raumfahrt sowie Automobil beschleunigen

Der Bausektor machte 34,41 % der Nachfrage im Jahr 2025 aus und festigte seine Position als größter Verbraucher im Markt für Stahlprofile. Asiatische Megastädte fügen Hochhauswohnblöcke und Massentransitkorridore hinzu, während die Vereinigten Staaten eine Brückensanierung in Angriff nehmen, die durch den Infrastrukturinvestitions- und Beschäftigungsgesetz finanziert wird. Auftragnehmer bevorzugen warmgewalzte Träger wegen der Montagegeschwindigkeit und der Kompatibilität mit digitalen Zwillingsprojektsteuerungen. In Europa erlauben Rückgänge von 3,5 % im Jahr 2024 den Abbau von Lagerbeständen, ändern jedoch nichts am strukturellen Bedarf für seismische Nachrüstungen oder energieeffiziente Fassaden, die weiterhin auf Bewehrungsstahl und kaltgeformte Profile angewiesen sind.

Luft- und Raumfahrt- sowie Automobilanwendungen werden mit einer CAGR von 5,37 % wachsen, dem schnellsten unter den Endverbrauchern. Batterieelektrische Fahrzeuge erfordern leichte Crashmanagementsysteme, was Erstausrüster dazu veranlasst, geschlossene Profile mit über 1.000 MPa vorzuschreiben. Flugzeughersteller setzen Titan-Stahl-Hybride für Rumpfrahmen ein, verlassen sich jedoch weiterhin auf ultrahochfesten Stahl für Fahrwerksarmaturen. Da die Durchdringung von Elektrofahrzeugen bis 2030 50 % des globalen Absatzes erreicht, wird der Anteil hochfester Profile im Markt für Stahlprofile entsprechend zunehmen.

Nach Herstellungs-/Formgebungsverfahren: Warmgewalzte Profile bleiben Kernbereich, während kaltgeformte Profile stark zunehmen

Warmgewalzte Profile machten 44,56 % des Volumens im Jahr 2025 aus und unterstreichen ihre Vielseitigkeit in Hochlastanwendungen wie Brücken und Offshore-Strukturen. Hohe Endbearbeitungstemperaturen gewährleisten Duktilität und ein gleichmäßiges Mikrogefüge über dicke Stege und Flansche, was für zyklische Belastungen in Erdbebenzonen unerlässlich ist. Hersteller integrieren digitale Sensoren in Fertigungslinien, reduzieren Ausschuss um 3 Prozentpunkte und verbessern die Ausbeute, während die Rohstoffpreise volatil bleiben.

Kaltgeformte Alternativen werden bis 2031 mit einer CAGR von 6,25 % das schnellste Wachstum verzeichnen, da modulares Bauen Marktanteile gewinnt. Rollformen bei Umgebungstemperatur erzeugt leichtere Profile mit engeren Maßtoleranzen, ideal für Wandständer, Pfetten und modulare Rahmen. Dickengrenzwerte von etwa 6 mm beschränken die Verwendung jedoch auf niedrige bis mittlere Gebäude. Hybridlösungen, die warmgewalzte Kerne mit kaltgeformter Verkleidung kombinieren, entstehen für höhere Module und eröffnen neue Wege für den Markt für Stahlprofile.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 70,22 % des Umsatzes im Markt für Stahlprofile, angetrieben durch Chinas Erweiterungen der Neuen Seidenstraße, Indiens Nationales Infrastrukturprogramm im Wert von USD 1,4 Billionen und U-Bahn-Bauprojekte in Südostasien. Obwohl Chinas Schuldenabbau im Immobiliensektor die Bewehrungsstahlnachfrage im Jahr 2024 um 12 Millionen Tonnen senkte, kompensierten Hochgeschwindigkeitsbahn- und Erneuerbare-Energien-Projekte den Rückgang teilweise und demonstrierten die diversifizierte Nachfrage der Region. Japan und Südkorea treiben metallurgische Grenzen voran und exportieren Abschreck- und Selbstanlasswissen an Partner in Vietnam und Indonesien. Schnelles Stadtwachstum bedeutet, dass der asiatisch-pazifische Raum bis 2031 der Anker für den Markt für Stahlprofile bleiben wird.

Der Nahe Osten und Afrika werden mit einer CAGR von 6,45 % die schnellste regionale Wachstumsrate verzeichnen, unterstützt durch Saudi-Arabiens Vision-2030-Projekte im Wert von USD 500 Milliarden und grenzüberschreitende Eisenbahnkorridore am Golf[4]Vision 2030, "Offizielle Vision-2030-Website," vision2030.gov.sa. Afrikanische Regierungen verfolgen Hafen- und Logistiknetzwerke, um Mineralexporte effizient zu transportieren, wie Mauretaniens 42 km lange Eisenerzbahnstrecke zeigt. Begrenzte inländische Kapazitäten machen die Region weiterhin von Importen abhängig und schaffen Möglichkeiten für asiatische und europäische Walzwerke, Gemeinschaftsunternehmen oder Servicezentren zu gründen, die die Marktdurchdringung vertiefen.

Europa und Nordamerika verfolgen unterschiedliche Wege. Die straffe Geldpolitik drückte die europäischen Wohnungsbaustarts und ließ den regionalen Verbrauch im Jahr 2024 um 3,5 % sinken. Die Unsicherheit im Zusammenhang mit dem Kohlenstoffgrenzausgleichsmechanismus fördert die frühzeitige Einführung kohlenstoffarmer Güten und stützt die Preisresilienz trotz schwächerer Volumina. Nordamerika verzeichnete einen Anstieg von 2,1 % im Nicht-Wohnungsbau, angeführt von Rechenzentrum- und Fertigungsanlagen-Investitionen, die für grüne Steuergutschriften in Frage kommen. Der Aufschwung in Lateinamerika fügt inkrementelle Tonnen hinzu, obwohl Währungsschwankungen und politische Risiken langfristige Prognosen dämpfen. Insgesamt stützen diese Dynamiken einen geografisch diversifizierten Markt für Stahlprofile und stärken Asiens Führungsposition.

Wettbewerbslandschaft

Die 10 größten Hersteller kontrollieren etwa 50 % der globalen Kapazität und positionieren den Markt für Stahlprofile in einem moderat konzentrierten Bereich. ArcelorMittals Kohlenstoffabscheidungs-Nachrüstung im Wert von USD 1,84 Milliarden in Belgien und Frankreich veranschaulicht die Strategie der etablierten Akteure: Anlagenlebensdauer verlängern, Emissionsintensität um 30 % senken und einen grünen Aufschlag von europäischen Käufern erzielen. POSCOs wasserstoffbasiertes Direktreduktionspilotprojekt zielt auf 1 Million Tonnen kohlenstoffarme Produktion bis 2030 ab und sichert den Zugang zu CBAM-regulierten Märkten.

Vertikale Integration gewinnt an Bedeutung. Mehrere integrierte Walzwerke erwarben im Jahr 2025 Schrottverarbeitungsunternehmen, um die Rohstoffversorgung für Elektrolichtbogenöfen zu sichern. Andere gründeten Gemeinschaftsunternehmen mit Spezialisten für modulares Bauen, um den kaltgeformten Marktanteil zu gewinnen. Nippon Steel lizenziert seine Abschrecktechnologie an vietnamesische Partner und verbreitet Prozess-Know-how, während es Lizenzeinnahmen sichert. Gleichzeitig sichert British Steels Liefervertrag mit Network Rail im Wert von USD 635 Millionen das Grundlastvolumen für seine Langproduktlinien.

Digitalisierung und fortschrittliche Metallurgie trennen weiterhin Marktführer von Nachzüglern. Walzwerke, die Echtzeitsensoren in Walzlinien integrieren, haben Ausschussraten um 3 Punkte gesenkt, was bei aktuellen Rohstoffpreisen einem Kostenvorteil von USD 15–20 pro Tonne entspricht. Patentanmeldungen für Hochleistungs-HSLA-Chemien wuchsen im Jahr 2024 um 12 %, konzentriert in Japan und Südkorea. Kleinere regionale Hersteller riskieren den Marktaustritt, wenn sie keinen Zugang zu Kapital für Emissionsminderung oder digitale Upgrades erhalten, was auf bevorstehende Konsolidierungen hindeutet.

Marktführer der Stahlprofilbranche

Tata Steel

Vallourec

Yuantai Derun Group

Anyang Steel Group

Youfa Steel Pipe Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ein von Australian SGH und Steel Dynamics geführtes Konsortium startete ein Übernahmeangebot im Wert von USD 8,8 Milliarden für BlueScope Steel mit dem Vorschlag, Vermögenswerte regional aufzuteilen (SGH in Australien, Steel Dynamics in Nordamerika). Dies unterstreicht das Konsolidierungsinteresse an der globalen Stahlführerschaft.

- Dezember 2025: Steel Dynamics, Inc. schloss den Erwerb der verbleibenden 55%igen Eigentumsanteile an New Process Steel ab und erweiterte damit seinen Fußabdruck bei wertschöpfenden Stahlprodukten und Vertriebsdienstleistungen. Dies stärkt seine Positionierung in der lieferkettenorientierten Stahlherstellung.

- Januar 2025: Präsident Biden blockierte Nippon Steels geplanten Kauf von U.S. Steel für USD 14,9 Milliarden unter Berufung auf nationale Sicherheitsbedenken.

Umfang des globalen Berichts über den Markt für Stahlprofile

Stahlprofile sind Langstahlprodukte, die in einer Vielzahl von industriellen Anwendungen eingesetzt werden, wie z. B. Infrastruktur und Bau, Elektrizität, Industriemaschinen und Schiene. Sie verleihen der Struktur Stabilität und Festigkeit. Bewehrungsstäbe, Walzdraht, Rohre, warmgewalzte Platten und Wände sind allesamt Beispiele für Langstahlprodukte.

Der Bericht umfasst eine vollständige Hintergrundanalyse des Marktes für Stahlprofile, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends in den Marktsegmenten, Marktdynamik, geografische Trends und die Auswirkungen von COVID-19. Der Markt ist nach Produkttyp (schwere Stahlkonstruktionsprofile, leichte Stahlkonstruktionsprofile und Bewehrungsstahl), Endverbraucherbranche (Wohnungsbau, Fertigung, Luft- und Raumfahrt sowie Automobil, Energie und Versorgungsunternehmen, Bau, Öl und Gas sowie andere Endverbraucherbranchen) und Geografie (Asien-Pazifik, Nordamerika, Europa, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Schwere Stahlkonstruktionsprofile |

| Leichte Stahlkonstruktionsprofile |

| Bewehrungsstahl |

| Wohnungsbau |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Gewerblicher Bau und Infrastrukturbau |

| Öl und Gas |

| Sonstige (Luft- und Raumfahrt, Automobil usw.) |

| Warmgewalzte Profile |

| Kaltgeformte Profile |

| Sonstige (geschweißt, zusammengesetzt) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schwere Stahlkonstruktionsprofile | |

| Leichte Stahlkonstruktionsprofile | ||

| Bewehrungsstahl | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Fertigung | ||

| Energie und Versorgungsunternehmen | ||

| Gewerblicher Bau und Infrastrukturbau | ||

| Öl und Gas | ||

| Sonstige (Luft- und Raumfahrt, Automobil usw.) | ||

| Nach Herstellungs-/Formgebungsverfahren | Warmgewalzte Profile | |

| Kaltgeformte Profile | ||

| Sonstige (geschweißt, zusammengesetzt) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Stahlprofile?

Die Marktgröße für Stahlprofile beträgt im Jahr 2026 USD 384,95 Milliarden und soll bis 2031 USD 479,26 Milliarden erreichen.

Welche Region führt die Nachfrage nach Stahlprofilen an?

Der asiatisch-pazifische Raum machte im Jahr 2025 70,22 % des Umsatzes aus, angetrieben durch große Infrastrukturprogramme in China, Indien und Südostasien.

Welches Endverbrauchersegment wächst am schnellsten?

Luft- und Raumfahrt- sowie Automobilanwendungen weisen mit einer CAGR von 5,37 % bis 2031 die höchste prognostizierte Wachstumsrate auf, da Elektrofahrzeugplattformen hochfeste Profile einsetzen.

Wie werden Dekarbonisierungsrichtlinien die Lieferanten von Stahlprofilen beeinflussen?

Der Kohlenstoffgrenzausgleichsmechanismus der EU und ähnliche Richtlinien werden für kohlenstoffintensive Importe bis zu USD 108 pro Tonne hinzufügen und Hersteller begünstigen, die in emissionsarme Verfahren investieren.

Welches Herstellungsverfahren gewinnt am schnellsten Marktanteile?

Kaltgeformte Profile wachsen mit einer CAGR von 6,25 %, da die Einführung von modularem Bauen weltweit zunimmt.

Sind Rohstoffpreisschwankungen ein wesentliches Risiko?

Ja, eine Volatilität von 20 %–25 % bei Eisenerz- und Schrottpreisen komprimiert die Margen, insbesondere bei kleineren Walzwerken ohne Absicherungsinstrumente.

Seite zuletzt aktualisiert am: