スナックバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

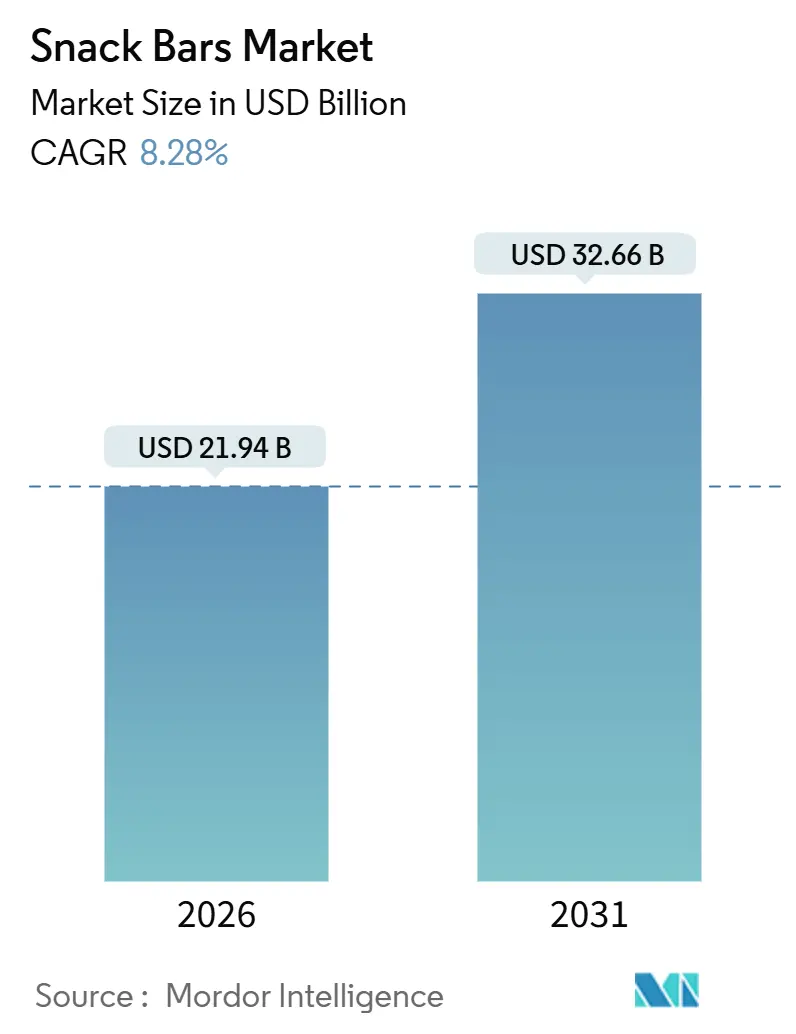

| 市場規模 (2026) | 21.94 十億米ドル |

| 市場規模 (2031) | 32.66 十億米ドル |

| Growth Rate (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるスナックバー市場分析

2026年、スナックバー市場は219.4億米ドルと評価され、2031年には326.6億米ドルまで急増し、堅調な年平均成長率8.28%を記録する見込みです。消費者が利便性と栄養をますます重視する中、携帯可能なスナック形態が従来の包装食品を上回り、通勤、学校の日課、ワークアウトのスケジュールにシームレスに適合しています。業界の可能性を強調するように、Marsは2025年にKellanovaを359億米ドルで買収したことで注目を集め、菓子とビスケットの売上低迷に対する戦略的転換として主要プレーヤーがヘッジしていることを示しています。アメリカ食品医薬品局が「健康的」表示基準を厳格化し、2025年4月に施行予定であり、ヨーロッパのニュートリスコア表示が注目を集める中、顕著な変化があります。ブランドはレシピの再配合に多額の投資を行い、低糖質・高プロテイン配合に傾倒しています。しかし、課題も見えています。エンドウ豆、ホエイ、米プロテインアイソレートの供給圧力の上昇が粗利率を圧迫しています。これに対応して、メーカーは長期契約を締結するか、プロテイン源の多様化を図っています。

主要レポートのポイント

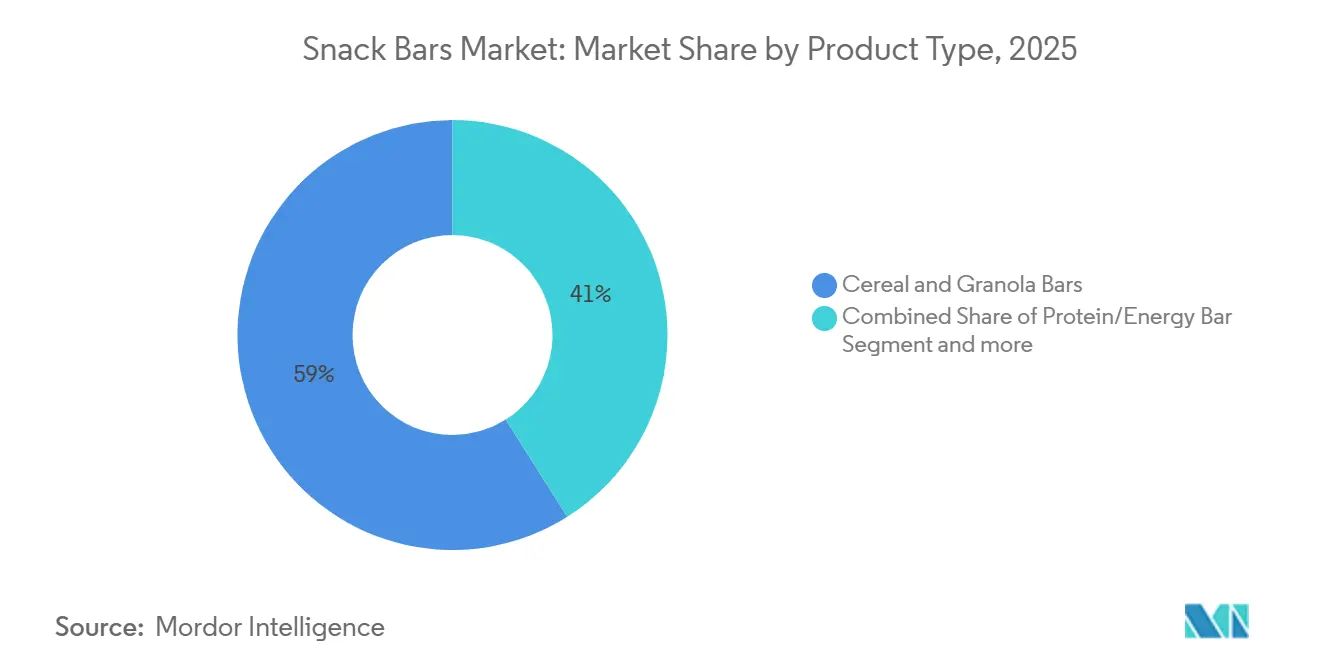

- 製品タイプ別では、シリアル・グラノーラバーが2025年にスナックバー市場シェアの58.96%を占めて首位に立ち、プロテイン・エナジーバーは2031年まで年平均成長率9.80%で前進しています。

- 性質別では、従来型配合が2025年にスナックバー市場規模の82.74%を占めましたが、オーガニック製品は2031年まで年平均成長率10.93%で拡大しています。

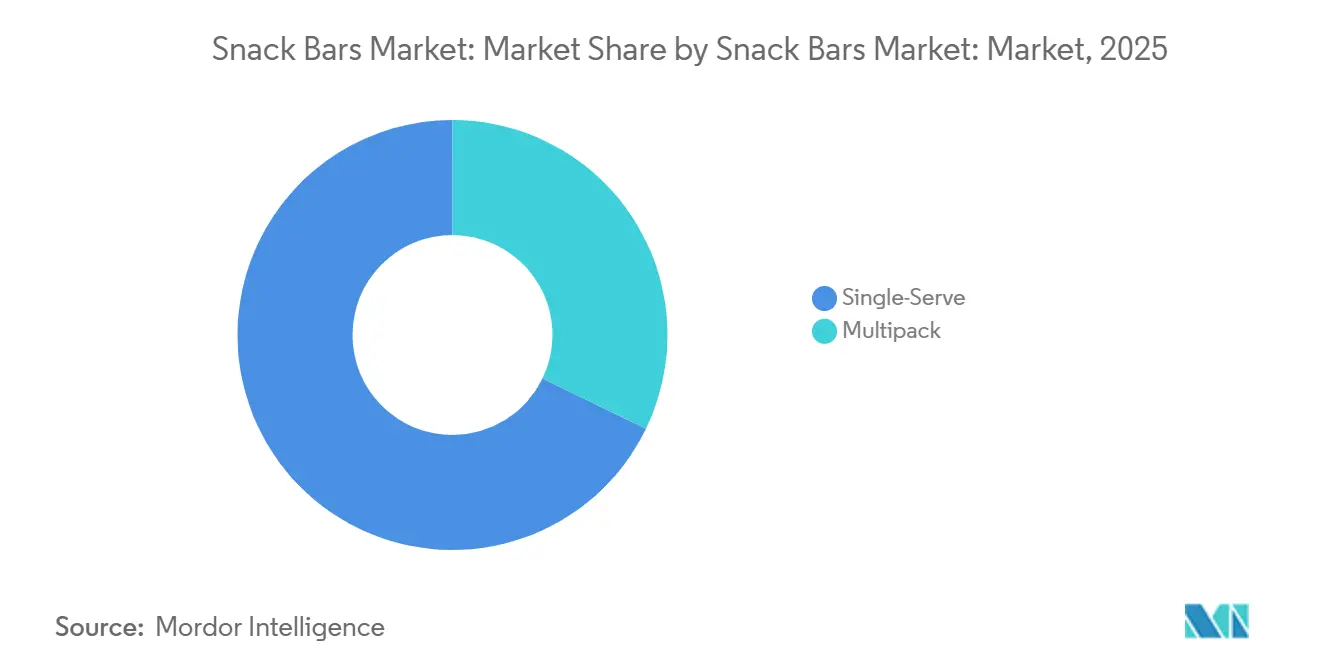

- 包装形態別では、個包装SKUが2025年に収益の67.82%を獲得し、一方マルチパックは2031年まで年平均成長率9.78%で成長する予測です。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に57.57%の収益を獲得し、オンライン小売は2031年まで最速の年平均成長率11.01%を記録しています。

- 地域別では、北米が2025年売上の45.43%を占め、アジア太平洋地域は2031年まで年平均成長率9.56%で加速する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスナックバー市場のトレンドと洞察

推進要因影響分析

| 推進要因 | (~) 年平均成長率予測への影響割合 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 外出先での便利な栄養に対する 需要の増加 | +1.8% | グローバル、 北米、ヨーロッパ、都市部アジア太平洋地域でピーク強度 | 中期 (2-4年) |

| 健康・ウェルネス意識の 高まり | +1.5% | グローバル、 北米・ヨーロッパで最強、アジア太平洋地域で加速 | 長期 (≥ 4年) |

| フレーバーと機能性成分の 製品革新 | +1.3% | グローバル、 北米・ヨーロッパが主導、アジア太平洋地域に波及 | 中期 (2-4年) |

| 新興経済国の 現代小売業の拡大 | +1.2% | アジア太平洋地域 中核、中南米、中東・アフリカ | 長期 (≥ 4年) |

| 食品廃棄物のスナックバー 原料へのアップサイクリング | +0.7% | 北米・ヨーロッパ、 一部アジア太平洋市場での早期導入 | 長期 (≥ 4年) |

| スナックバーを配布する 企業ウェルネスプログラム | +0.5% | 北米・ヨーロッパ、 アジア太平洋地域では初期段階 | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

外出先での便利な栄養に対する需要の増加

都市化が加速し通勤時間が長くなる中、消費者はカトラリーや冷蔵を必要とせずに満腹感を提供する携帯可能な食事形態に傾倒しています。2024年、General Millsは緩やかに消化される炭水化物と植物性プロテインで作られたNature Valley PACKED持続エネルギーバーを導入し、朝の通勤者と午後のオフィスワーカーを特にターゲットにしました。オーツ、ナッツ、シードを最小限の添加糖でブレンドしたこの製品は、アメリカ食品医薬品局の改訂「健康的」表示基準を満たし、健康志向小売業者での主要な棚スペースにブランドを戦略的に位置づけています。この動きは、家庭が類似した繊維とプロテインの利益を提供する外出先バーをますます選択し、朝食シリアルの消費減少にも対応しています。

健康・ウェルネス意識の高まり

前例のない厳格さで、消費者は今や成分リストとマクロ栄養素プロファイルを精査しています。彼らは、空のカロリーで単に甘やかすものよりも、筋肉回復のためのプロテイン、消化健康のための繊維、ストレス管理のためのアダプトゲンなど、機能的利益を提供するバーをますます好んでいます。2025年1月、KellanovaはイギリスでSpecial Kプロテインバーを展開しました。各バーは1食あたり10グラムのプロテインを誇り、人工甘味料を含まず、運動後のスナックと午後の中間エネルギー低下の両方に対応しています。この発売は重要なトレンドを強調しています:かつて味と利便性のみに焦点を当てていたレガシーブランドが、若い健康意識の高い視聴者によって求められる栄養基準に合わせて製品を再配合しています。この変化は、前面パックニュートリスコアラベルが高糖質・飽和脂肪含有量にペナルティを課すヨーロッパで特に顕著です。結果として、メーカーは配合を最適化するか、小売棚から除名されるリスクに直面することを余儀なくされています。

フレーバーと機能性成分の製品革新

混雑した小売通路で目立つために、メーカーはエキゾチックな果物、植物エキス、機能性添加物に注目しており、フレーバー疲労と成分単調さによって推進されています。2024年、PepsiCoのRXBAR Plantは完全植物ベースバーをデビューさせ、エンドウ豆プロテインとアーモンドバターをブレンドしました。この動きは、味や食感を犠牲にすることなく動物性不使用プロテインを求めるフレキシタリアン消費者をターゲットにしています。この革新は戦略的賭けを示しています:植物ベースの主張がプレミアム価格を得られ、環境持続可能性を重視する若い購買者に共鳴する可能性があります。並行するトレンドとして、小規模ブランドがアシュワガンダ、レイシ、ライオンズメインなどのアダプトゲンをバーに注入し、ストレス緩和のツールとして位置づけ、スナックとサプリメントの境界を曖昧にしています。

新興経済国の現代小売業の拡大

アジア太平洋、中南米、中東全体で、スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの現代小売形態が増加しています。この拡大は、かつて専門健康食品店に限定されていたブランドスナックバーの新しい流通チャネルを開いています。インドでは、組織小売浸透率が15%未満に留まっているものの、Reliance RetailやDMartなどのチェーンが急速に拡大しています。彼らは従来甘いものと揚げスナックを好んでいた中間階級世帯に包装栄養バーを紹介しています。このトレンドは、上昇する可処分所得と西洋ウェルネストレンドの認識拡大がプロテインバー、グラノーラバー、フルーツナッツブレンドへの関心を喚起している第2・第3都市で特に顕著です。一方、中南米では、ブラジル、メキシコ、コロンビアなどの国々で、グローバル小売業者からの海外直接投資に支えられて現代小売スペースの急増が見られます。

阻害要因影響分析

| 阻害要因 | (~) 年平均成長率予測への影響割合 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 糖分含有量への懸念と 規制強化 | -0.9% | グローバル、 ヨーロッパ・北米で最も深刻 | 短期 (≤ 2年) |

| 激しいブランド競争からの 価格圧力 | -0.6% | グローバル、 特に高SKU増殖の成熟市場 | 中期 (2-4年) |

| 特殊プロテインアイソレートの サプライチェーン負荷 | -0.5% | グローバル、 エンドウ豆・ホエイプロテインで深刻な不足 | 短期 (≤ 2年) |

| 成熟市場での 棚スペース飽和 | -0.4% | 北米・ヨーロッパ | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

糖分含有量への懸念と規制強化

公衆衛生提唱者と規制当局は、包装食品の添加糖に対する精査を強化しています。彼らは、製品を再配合するかメーカーが消費者の反発と小売棚からの除名リスクに直面することを圧力をかけています。2025年4月28日に発効予定のアメリカ食品医薬品局の更新「健康的」表示は、スナックバーの添加糖を1食あたり2.5グラムに制限します[1]Source: U.S. FDA, "Definition and Labeling of 'Healthy' Claim," fda.gov。この新しい制限は、プロテインアイソレートと繊維の苦味を相殺するために伝統的にハチミツ、甘蔗糖、チョコレートコーティングを使用する多くのレガシー製品を失格させます。この規制変化の結果として、ブランドはアルロース、モンクフルーツ、ステビアなどの代替甘味システムに投資することを余儀なくされています。これらの代替品は、血糖値スパイクを引き起こすことなく類似した味プロファイルを約束します。一方、糖質、飽和脂肪、ナトリウム含有量に基づいて色分けされた等級を割り当てるヨーロッパのニュートリスコア表示システムは、すでに高糖質バーにペナルティを課しています。これらのバーは「D」または「E」評価を受け、健康意識の高い消費者への魅力を減少させています。

激しいブランド競争からの価格圧力

小売業者が実質的な交渉力を持つ北米とヨーロッパでは、棚スペースの増加とプライベートラベル競合他社の台頭が粗利率を圧迫しています。スーパーマーケットとハイパーマーケットは自社ブランドスナックバーの提供を拡大し、調達とマーケティングの優位性を活用してナショナルブランドより20%から30%低い価格で製品を販売しています。このトレンドは、AldiやLidlなどの割引チェーンが品質バーをエントリーレベル価格で提供して食料雑貨市場で2桁シェアを確保している英国とドイツで特に顕著です。これに対応して、ナショナルブランドはワン・ゲット・ワン・フリー取引やクーポンキャンペーンなどのプロモーション活動を強化しており、これらの戦略は収益性を損なうだけでなく、消費者に完全価格ではなく割引を期待するよう条件づけています。

セグメント分析

製品タイプ別:プロテインバーが栄養期待を再構築

予測によると、プロテイン・エナジーバーは2031年まで年間成長率9.80%を記録し、2025年にシリアル・グラノーラバーが保持していた58.96%の市場シェアを上回ります。このトレンドは消費者認識の重要な変化を強調しています:バーは単なる炭水化物源から、筋肉回復、食欲制御、持続エネルギーを支援する多機能ツールに進化しています。2024年、General MillsはWheaties プロテインとCheeriosプロテインバーをデビューさせ、これらの朝食の定番を懐かしく思い出す老化するミレニアル世代とX世代をターゲットに、伝統的なシリアルブランドがノスタルジックな魅力を活用する方法を示しました。一方、フルーツ・ナッツ・シードバーは、厳格なマクロ栄養素目標よりも全食品成分と最小加工を重視する人々に対応し、バランスを保っています。

シリアル・グラノーラバーは確立された流通チャネル、競争力のある価格設定、幅広い年齢層への魅力により優位性を享受していますが、その成長は鈍化しています。この減速は、若い消費者がプロテイン中心の選択肢に傾倒することに起因しています。適応を図るために、KellanovaはNutri-Grain Power-Fulls ソフトベイクドオーツバイツを2024年に導入し、プロテインを注入し糖質を削減しながら、長い間Nutri-Grainブランドを定義してきた特徴的なソフトベイクド食感を保持しました。この動きは戦略的転換を強調しています:既存のラインナップを影で薄れさせる可能性のある新しいプロテインブランドを立ち上げるのではなく、確立されたプレーヤーは市場シェアを保護するためにコア製品を再配合しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

性質別:オーガニックプレミアム化が牽引力を獲得

オーガニックスナックバーは2031年まで10.93%の成長率を記録する予定で、2025年収益の支配的な82.74%シェアを占めた従来型対応製品のペースをほぼ倍増させています。この急増は主に、オーガニック認証を最高級成分品質、環境配慮、合成農薬不使用と同等視するヨーロッパと北米の消費者によって促進されています。これに対応して、小売業者はオーガニック製品の提供を拡大するだけでなく、これらのアイテムを目線の高さに戦略的に配置し、従来製品に対して30%から50%のプレミアムを支払う準備ができている健康意識の高い購買者をターゲットにしています。アメリカ農務省オーガニックやEUオーガニックなどの規制シールは、検証されていない「天然」主張に対する消費者のセーフティネットを提供し、重要な役割を果たしています。

従来型バーは、手頃な価格、広範な流通、認証よりも味と利便性がしばしば影を落とす主流の魅力により引き続き主導していますが、この支配に挑戦されています。生産規模が拡大するにつれて、オーツ、ナッツ、ドライフルーツなどのオーガニック成分のコストが下降しています。さらに、メーカーは小バッチ実行の以前のモデルから離れ、生産ライン全体のオーガニック認証を確保しています。オーガニック領域のパイオニアであるClif Barは、初日からその認証を維持し、トレーサビリティとコンプライアンスのための適切なサプライチェーン設計により、オーガニックブランディングがマスマーケット分野でも繁栄できることを証明しています。

包装形態別:マルチパックが家庭バルク購入者を獲得

2025年、個包装が67.82%のシェアで売上を支配し、コンビニエンスストア、自動販売機、レジ待ち列での衝動購入行動を強調しており、消費者はしばしばその場での消費のためにバーを手に取ります。一方、マルチパック形態は9.78%の堅調な成長率を目撃しています。この急増は主に電子商取引サブスクリプション、ウェアハウスクラブでのメンバーシップ、家庭パントリーの備蓄トレンドに起因しています。定期配送で5%から15%の割引を提供するAmazonのSubscribe and Saveなどのプログラムは、消費者にスナックバーをまとめ買いするよう条件づけています。これは単位あたりコストを削減するだけでなく、自宅、車のグローブコンパートメント、ジムバッグでの安定した供給を保証します。特に、このトレンドは学齢期の子供がいる家族と週に複数のバーを消費するフィットネス愛好者の間で顕著です。

マルチパックの人気拡大は、流通コストの上昇に対する戦略的操作としても機能します。例えば、12本のバーの箱を出荷することは、個々のバーを送付することと比較して、取引あたりより高い収益をもたらします。これは物流効率を向上させるだけでなく、販売される各ユニットの炭素フットプリントを最小化します。多様性への消費者欲求に対応して、ブランドは1つの箱に複数のフレーバーを組み合わせたバラエティパックを展開しています。このアプローチは新奇性への需要を満たしながら、小売業者に多数の個別SKUを在庫する煩わしさを免れさせます。事例としては、ダークチョコレート、アーモンドバター、フルーツナッツミックスのブレンドを特徴とするKIND LLCのバラエティパックがあります。これらはAmazonやウェアハウスクラブなどのプラットフォームでベストセラーとして浮上し、試用と再購入の両方を推進するフレーバー品揃えの可能性を強調しています。

流通チャネル別:電子商取引が従来小売を破壊

オンライン小売は2031年まで11.01%という印象的な成長率ですべての流通チャネルを上回る予定です。この急増は主に、ダイレクト・ツー・コンシューマーモデル、サブスクリプションサービス、ダイナミックマーケットプレイスプラットフォームによって推進される消費者購買の進化する風景に起因しています。2025年、スーパーマーケット・ハイパーマーケットは売上の支配的な57.57%シェアを命じました。しかし、それらの成長は障害に直面しています:棚スペース飽和、スロッティング料金の負担、卸売業者・小売業者とのマージン共有の必要性。対照的に、電子商取引はこれらの仲介者をサイドステップします。これは、ブランドに完全な小売マージンを保持することを可能にするだけでなく、貴重なファーストパーティデータへのアクセスを許可します。購入頻度、フレーバー嗜好、価格感度への洞察は、リアルタイムの消費者フィードバックに調律されたパーソナライズされたマーケティング、ターゲット広告、製品開発への道を開きます。

コンビニエンスストアは、速度が選択を上回る都市部と交通回廊で特に、衝動購入と即座の消費に対応する上で重要な役割を果たします。健康食品小売業者、サプリメントショップ、フィットネススタジオを包含する専門店は、ニッチな視聴者をターゲットにします。これらの消費者は、しばしばキュレーションされた選択と専門家のアドバイスに対してプレミアムを支払うことを厭いません。しかし、電子商取引が類似した選択と自宅配送の魅力で登場するにつれて、これらの専門店の集合的フットプリントは縮小しています。新型コロナウイルスパンデミックはこの移行の触媒として作用しました。ロックダウン中にオンラインスナックバー購入に導入された多くの消費者は、その後トレンドを継続し、利便性、競争価格、通常の時間制約なしにブランド間の栄養情報を比較する贅沢に惹かれています。

地域分析

2025年、北米はグローバル収益の45.43%を確保し、確立された小売インフラストラクチャと機能的スナッキングを優先する裕福な消費者によって支えられています。アメリカ食品医薬品局の2025年「健康的」表示は再配合を促進し、すでに低糖質基準を擁護するブランドに利益をもたらしています。カナダがこのガイダンスと歩調を合わせる一方、メキシコの急成長するコンビニエンスストアネットワークは新鮮な視聴者にブランドバーを紹介しています。米国プライベートラベルがナショナルブランドの栄養プロファイルを反映し始めるにつれて、競争激化が急増し、価格への下向き圧力を行使しています。飽和の懸念にもかかわらず、プロテイン摂取に関する地域消費者教育の強化がプレミアムポジショニングを強化し、スナックバー市場を支えています。

ヨーロッパはオーガニックとクリーンラベルを優先し、ニュートリスコアが購買決定に影響を与えています。英国、ドイツ、フランス、オランダは、健康意識の高まりと細心の成分精査によって推進され、一人当たり消費を主導しています[2]Source: European Commission, "Nutri-Score and Front-of-Pack Labeling," europa.eu。前面パック基準と歩調を合わせるKellanovaのSpecial Kプロテインバーは、健康意識の高い購買者に共鳴しています。控えめなベースから始まる南欧市場は、小売チェーン拡大と国境を越えた電子商取引によって支えられている一方、ヨーロッパのメーカーはリサイクル可能な包装材に投資しています。この動きは、コストを追加しながらも、グリーンディール包装指令と歩調を合わせ、スナックバー分野での持続可能性認証を強化します。

アジア太平洋地域は2031年まで堅調な年平均成長率9.56%を描く予定で、最も急成長する地域として位置づけられています。都市化、可処分所得の増加、中国、インド、東南アジアでのコンビニエンスストアの増加などの要因がバーのアクセシビリティを向上させています。日本と韓国では、高齢化人口が筋肉維持のためのプロテイン豊富なスナックに傾倒しています。一方、インドの第2・第3都市では、スナックバーが切望される西洋商品として牽引力を得ています。中国のソーシャルコマースは、インフルエンサーを活用したライブストリームバーテイスティングで自発的購入を推進しています。地元ブランドも抹茶、黒ゴマ、ジャックフルーツなどの土着フレーバーを活用し、魅力をさらに拡大しています。これらのトレンドは、これらの急成長経済におけるスナックバー市場を大幅に増幅しています。

競争環境

スナックバー市場では、少数のプレーヤーが支配し、General Mills、Mars-Kellanova、Mondelēz、PepsiCo、Nestléが収益の重要なシェアを占めています。2025年、Marsは359億米ドルでのKellanova買収で注目を集め、菓子とシリアルバーの専門知識を融合しました。この動きは製造を拡大するだけでなく、小売業者との交渉力も向上させます。一方、PepsiCoのSiete Foodsの12億米ドル戦略的買収は、穀物不使用・植物ベーススナックの領域への進出を示し、ゼロから構築するよりも本格的ニッチ提供を好む嗜好を強調しています。このような統合は成分供給業者との交渉力を強化し、上昇するプロテインアイソレートコストに対する緩衝を提供します。

新興破壊者はニッチを切り開き、アレルゲンフリー、ケト、アップサイクル成分を擁護し、目の肥えた消費者層に共鳴しています。消費者に直接販売するブランドはファーストパーティデータを活用し、フレーバーを微調整し、サブスクリプションタイミングをパーソナライズします。Clif Barのイニシアチブは、顧客がカスタムバラエティパックを構築することを可能にし、実店舗での決定に影響を与えるフレーバー嗜好への洞察を提供します[3]Source: Clif Bar, "Custom Variety Pack E-Commerce," clifbar.com 。トレーサビリティのためのブロックチェーンなどの技術を採用し、ブランドはサプライチェーンの透明性を強化し、環境意識の高い購買者にアピールしています。競争環境はマーケティング手段にも及びます;TikTokでのキャンペーンは、目を引く成分にスポットライトを当て、バイラルな関心を喚起し、確立されたプレーヤーに挑戦を提起しています。

成分不足は競合他社と供給業者を研究開発での協力に駆り立てています。収穫量を安定化させるための取り組みで、エンドウ豆プロテイン加工業者はカナダでの作物耐性イニシアチブに共同投資しています。業界連合は規制当局と関与し、地域間での配合を簡素化するための統一強化基準を提唱しています。小売業者はSKU提供を合理化し、迅速な回転と一貫した供給を実証するブランドを優遇しています。プライベートラベル製品が牽引力を得るにつれて、ナショナルブランドはプレミアム価格を正当化する戦略として原因マーケティングと環境配慮包装に転向しています。スナックバー市場は主要プレーヤーによって支配されている一方、進化する栄養と持続可能性基準に調律し続ける限り、専門家にプラットフォームを提供し続けています。

スナックバー業界リーダー

-

General Mills Inc.

-

Kellogg Company

-

Mars Incorporated

-

Mondelēz International Inc.

-

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:KellanovaはイギリスでSpecial Kプロテインバーを発売し、1食あたり10グラムのプロテインと人工甘味料不使用を特徴とし、運動後スナッキングと午後中間エネルギー需要をターゲットにしました。この発売はSpecial Kフランチャイズを高成長プロテインセグメントに拡張し、馴染みのあるブランド形態での機能的栄養に対する消費者需要に対応しています。

- 2024年10月:PepsiCoは12億米ドルでSiete Foodsの買収を完了し、穀物不使用・植物ベーススナックのポートフォリオをより良い選択肢に追加しました。Sieteのトルティーヤチップス、サルサ、スナックバーはヒスパニック系および健康意識の高い消費者に共鳴し、PepsiCoにアレルゲンフレンドリーおよびクリーンラベルセグメントでの足がかりを提供しています。

- 2024年8月:Marsは359億米ドルでKellanovaの買収を発表し、Marsの菓子・ペットフード専門知識をNutri-Grain、Rice Krispies Treats、Special Kを含むKellanovaのシリアルバーフランチャイズと結合しました。2025年前半の完了が予想される取引は、強化された調達交渉力とグローバル流通リーチを持つスナッキングパワーハウスを創造します。

グローバルスナックバー市場レポート範囲

スナックバーは、穀物、ドライフルーツ、ナッツ、シード、またはプロテインから作られた即食食品で、便利なスナックとして迅速なエネルギーまたは栄養素を提供します。スナックバー市場は、製品タイプ、性質、包装形態、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はシリアル・グラノーラバー、プロテイン・エナジーバー、フルーツ・ナッツ・シードバーにセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。包装形態別では、市場は個包装とマルチパックにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、専門店、その他にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は価値(米ドル)と数量(トン)で提供されます。

| シリアル・グラノーラバー |

| プロテイン・エナジーバー |

| フルーツ・ナッツ・シードバー |

| 従来型 |

| オーガニック |

| 個包装 |

| マルチパック |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| 専門店 |

| その他の流通チャネル |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | シリアル・グラノーラバー | |

| プロテイン・エナジーバー | ||

| フルーツ・ナッツ・シードバー | ||

| 性質 | 従来型 | |

| オーガニック | ||

| 包装形態 | 個包装 | |

| マルチパック | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- ミルク&ホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形で)とココアソリッドで作られたソリッドチョコレートです。ホワイトチョコレートはココアバターとミルクから作られ、ココアソリッドを全く含みません。範囲には通常のチョコレート、低糖、無糖バリエーションが含まれます

- トフィー&ヌガー - タフィーには、タフィーまたはタフィーライクな菓子というラベルで販売される硬い、歯ごたえのある、小さいまたは一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本成分とする歯ごたえのある菓子で、欧州・中東諸国が発祥です。

- シリアルバー - 朝食シリアルをバー状に圧縮し、可食性接着剤で結合したスナック。範囲には米、オーツ、コーンなどのシリアルをバインディングシロップと混ぜて作られたスナックバーが含まれます。これらにはシリアルバー、シリアルトリートバー、グレインバーとラベル表示された製品も含まれます。

- チューインガム - これは咀嚼のための調製品で、通常は香り付け・甘味付けされたチクルまたはポリ酢酸ビニルなどの代替品から作られます。範囲に含まれるチューインガムのタイプは砂糖チューインガムと無糖チューインガムです

- Milk and White Chocolate - Milk chocolates is a solid chocolate made with milk (in the form of either milk powder, liquid milk, or condensed milk) and cocoa solids. White chocolate is made from cocoa butter and milk and contains no cocoa solids whatsoever. The scope includes regular chocolates, low-sugar, and sugar-free variants

- Toffees & Nougats - Toffees include hard, chewy, and small or one-bite candies marketed with labels as toffee or toffee-like confectionery. Nougat is a chewy confection with almond, sugar, and egg white as a basic ingredient; and it originated in Europe and Middle East countries.

- Cereals Bars - A snack composed of breakfast cereal that has been compressed into a bar shape and is held together with a form of edible adhesive. The scope includes snack bars made with cereals such as rice, oats, corn, etc. mixed with a binding syrup. These also include products labeled as cereal bars, cereal treat bars, or grain bars.

- Chewing Gum - This is a preparation for chewing, usually made of flavored and sweetened chicle or such substitutes as polyvinyl acetate. The types of chewing gums included in the scope are sugar-chewing gums and sugar-free chewing gums

- key1 - ミルク・ホワイトチョコレート

- value1 - ミルクチョコレートは、ミルク(ミルクパウダー、液体ミルク、または練乳の形で)とココア固形分で作られた固形チョコレートです。ホワイトチョコレートはココアバターとミルクから作られ、ココア固形分を全く含みません。範囲には通常のチョコレート、低糖質、無糖バリエーションが含まれます

- key2 - トフィー・ヌガー

- value2 - トフィーには、硬い、噛み応えのある、小さなまたは一口サイズのキャンディーが含まれ、トフィーまたはトフィー様菓子のラベルで市販されます。ヌガーは、アーモンド、砂糖、卵白を基本成分とする噛み応えのある菓子で、ヨーロッパと中東諸国で生まれました。

- key3 - シリアルバー

- value3 - 朝食シリアルを圧縮してバー形状にし、食用接着剤の形で固めたバー状食品製品。範囲には、米、オーツ、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。これらには、シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- key4 - チューインガム

- value4 - これは通常、風味付けされ甘味付けされたチクルまたはポリ酢酸ビニルなどの代替物で作られた咀嚼用調製品です。範囲に含まれるチューインガムのタイプは、糖入りチューインガムと無糖チューインガムです

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ココアソリッドとココアバターを含み、ミルクを含まないチョコレートの形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは最高割合のミルクソリッドを含むチョコレートのタイプで、通常約30%またはそれ以上です。 |

| ミルクチョコレート | ミルクチョコレートは、低ココアソリッド含量と高糖質含量にミルク製品を加えたダークチョコレートから作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに沸騰させて作ったキャンディ。 |

| トフィー | 砂糖をバターと共に沸騰させて作られる硬い、歯ごたえのある、しばしば茶色のスイート。 |

| ヌガー | アーモンドやその他のナッツを含み、時には果物を含む歯ごたえのある、または脆いキャンディ。 |

| シリアルバー | シリアルバーは棒状の食品で、シリアルと通常はドライフルーツやベリーを押し固めて作られ、ほとんどの場合、グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは炭水化物・脂肪に対してタンパク質の高い割合を含む栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースに他のドライフルーツとナッツの追加があり、場合によっては香料があります。 |

| 全米菓子協会 (NCA) | 全米製菓協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのおやつを作る企業を促進するアメリカの業界団体です。 |

| 現行適正製造規範 (CGMP) | 現在の適正製造規範は、関連機関が推奨するガイドラインに適合するものです。 |

| 非標準化食品 | 非標準化食品は、アイデンティティの標準を持たない、または規定の標準からいかなる方法でも逸脱する食品です。 |

| グリセミック指数 (GI) | 血糖指数(GI)は、炭水化物を含む食品を、どの程度ゆっくりまたは迅速に消化され、一定期間にわたって血糖レベルを上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、スプレー乾燥により低温殺菌脱脂乳から水分を除去して得られます。 |

| フラバノール | フラバノールは、ココア、茶、リンゴ、および多くの他の植物性食品・飲料に見つかる化合物のグループです。 |

| ホエイプロテインコンセントレート (WPC) | ホエイプロテインコンセントレート - 低温殺菌ホエイから十分な非タンパク質成分を除去して得られる物質で、完成乾燥製品が25%以上のタンパク質を含みます。 |

| 低比重リポタンパク質 (LDL) / 悪玉コレステロール | 低密度リポタンパク質 - 悪玉コレステロール |

| 高比重リポタンパク質 (HDL) / 善玉コレステロール | 高密度リポタンパク質 - 善玉コレステロール |

| ジブチルヒドロキシトルエン (BHT) | ブチル化ヒドロキシトルエンは、食品に保存料として添加される実験室製化学物質です。 |

| カラギナン | カラギーナンは、食品・飲料の増粘、乳化、保存に使用される添加物です。 |

| フリーフォーム (~不使用) | グルテン、乳製品、砂糖などの特定成分を含まない。 |

| ココアバター | カカオ豆から得られる脂肪性物質で、菓子製造に使用されます。 |

| パスティリー | 砂糖、卵、ミルクから作られるブラジルキャンディの一種。 |

| ドラジェ | 硬い砂糖殻でコーティングされた小さくて丸いキャンディ |

| 欧州チョコレート・ビスケット・製菓協会 (CHOPRABISCO) | ベルギー王立チョコレート・プラリネ・ビスケット・菓子業界協会 - ベルギーチョコレート業界を代表する業界団体。 |

| 欧州指令2000/13号 | 食品製品のラベル表示を規制する欧州連合指令 |

| カカオ規則 | ドイツで「チョコレート」とラベル表示できるものを定義する規制セットであるドイツチョコレート条例。 |

| ベルギー連邦食品安全庁 (FASFC) | 食品チェーンの安全のための連邦機関 |

| ペクチン | 果物と野菜から得られる天然物質。菓子でゲル状テクスチャを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混合しない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青の色に責任を持つフラボノイドの一種。 |

| 機能性食品 | 基本栄養を超えた追加の健康利益を提供するように変更された食品。 |

| コーシャ認証 | この認証は、成分、すべての機械を含む生産プロセス、および/またはフードサービスプロセスがユダヤ教の食事律の基準に準拠していることを確認します |

| チコリ根エキス | チコリの根からの天然エキスで、繊維、カルシウム、リン、葉酸の良い供給源です |

| 推奨1日摂取量 (RDD) | 推奨1日摂取量 |

| グミ | 健康利益があると主張される果物味のゼラチンベースの歯ごたえのあるキャンディ。 |

| ニュートラシューティカル | 健康利益があると主張される食品または栄養サプリメント。 |

| エナジーバー | 炭水化物とカロリーが高いスナックバーで、外出先でエネルギーを提供するように設計されています。 |

| ベルギー食品安全機構 (BFSO) | 食品チェーンのためのベルギー食品安全機関。 |

| Dark Chocolate | Dark chocolate is a form of chocolate containing cocoa solids and cocoa butter without the milk. |

| White Chocolate | White chocolate is the type of chocolate containing the highest percentage of milk solids, typically around or over 30 percent. |

| Milk Chocolate | Milk chocolate is made from dark chocolate that has a low cocoa solid content and higher sugar content, plus a milk product. |

| Hard Candy | A candy made of sugar and corn syrup boiled without crystallizing. |

| Toffees | A hard, chewy, often brown sweet that is made from sugar boiled with butter. |

| Nougats | A chewy or brittle candy containing almonds or other nuts and sometimes fruit. |

| Cereal bar | A cereal bar is a bar-shaped food product, made by pressing cereals and usually dried fruit or berries, which are in most cases held together by glucose syrup. |

| Protein bar | Protein bars are nutrition bars that contain a high proportion of protein to carbohydrates/fats. |

| Fruit & Nut bar | These are often based on dates with other dried fruit and nut additions and, in some cases, flavorings. |

| NCA | The National Confectioners Association is an American trade organization that promotes chocolate, candy, gum and mints, and the companies that make these treats. |

| CGMP | Current good manufacturing practices are those conforming to the guidelines recommended by relevant agencies. |

| Unstandardized foods | Unstandardized foods are those that do not have a standard of identity or that deviate from a prescribed standard in any manner. |

| GI | The glycemic index (GI) is a way of ranking carbohydrate-containing foods based on how slowly or quickly they are digested and increase blood glucose levels over a period of time |

| Skimmed milk powder | Skimmed milk powder is obtained by removing water from pasteurized skim milk by spray-drying. |

| Flavanols | Flavanols are a group of compounds found in cocoa, tea, apples, and many other plant-based foods and beverages. |

| WPC | Whey protein concentrate- the substance obtained by the removal of sufficient nonprotein constituents from pasteurized whey so that the finished dry product contains greater than 25% protein. |

| LDL | Low density Lipoprotein- the bad cholesterol |

| HDL | High density Lipoprotein- the good cholesterol |

| BHT | butylated Hydroxytoluene is a lab-made chemical that is added to foods as a preservative. |

| Carrageenan | Carrageenan is an additive used to thicken, emulsify, and preserve foods and drinks. |

| Free form | Not containing certain ingredients, such as gluten, dairy, or sugar. |

| Cocoa butter | It is a fatty substance obtained from cocoa beans, used in the manufacture of confectionery. |

| Pastellies | A type of of Brazilian candy made from sugar, eggs, and milk. |

| Draggees | Small, round candies that are coated with a hard sugar shell |

| CHOPRABISCO | Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry- A trade association that represents the Belgian chocolate industry. |

| European Directive 2000/13 | A European Union directive that regulates the labeling of food products |

| Kakao-Verordnung | The German chocolate ordinance, a set of regulations that define what can be labeled as "chocolate" in Germany. |

| FASFC | Federal Agency for the Safety of the Food Chain |

| Pectin | A natural substance that is derived from fruits and vegetables. It is used in confectionery to create a gel-like texture. |

| Invert sugars | A type of sugar that is made up of glucose and fructose. |

| Emulsifier | A substance that helps to mix to liquids that does not mix together. |

| Anthocyanins | A type of flavonoid that is responsible for the red, purple, and blue colors of confectionery. |

| Functional Foods | Foods that have been modified to provide additional health benefits beyond basic nutrition. |

| Kosher certificate | This certification verifies that the ingredients, production process including all machinery, and/or food-service process complies with the standards of Jewish dietary law |

| Chicory root extract | A natural extract from the chicory root that is a good source of fiber, calcium, phosphorous, and folate |

| RDD | Recommended daily dose |

| Gummies | A chewy gelatin-based candy that is often flavored with fruit. |

| Nutraceuticals | Food or dietary supplements that are claimed to have health benefits. |

| Energy bars | Snack bars that are high in carbohydrates and calories are designed to provide energy on the go. |

| BFSO | Belgian Food Safety Organization for the food chain. |

| key1 | ダークチョコレート |

| value1 | ダークチョコレートは、ミルクを含まずにココア固形分とココアバターを含むチョコレートの形態です。 |

| key2 | ホワイトチョコレート |

| value2 | ホワイトチョコレートは、通常30%前後またはそれ以上のミルク固形分を最も高い割合で含むチョコレートの種類です。 |

| key3 | ミルクチョコレート |

| value3 | ミルクチョコレートは、低ココア固形分含有量と高糖分、さらにミルク製品を持つダークチョコレートから作られます。 |

| key4 | ハードキャンディー |

| value4 | 結晶化させずに煮詰めた砂糖とコーンシロップで作られたキャンディー。 |

| key5 | トフィー |

| value5 | バターと一緒に煮詰めた砂糖から作られる硬くて噛み応えのある、しばしば褐色の甘いもの。 |

| key6 | ヌガー |

| value6 | アーモンドやその他のナッツ、時には果物を含む噛み応えのあるまたは脆いキャンディー。 |

| key7 | シリアルバー |

| value7 | シリアルバーは、シリアルと通常ドライフルーツまたはベリーを圧縮したバー状の食品製品で、ほとんどの場合グルコースシロップで固められています。 |

| key8 | プロテインバー |

| value8 | プロテインバーは、炭水化物・脂肪に対してプロテインの高い割合を含む栄養バーです。 |

| key9 | フルーツ・ナッツバー |

| value9 | これらはしばしば他のドライフルーツとナッツの添加物を持つデーツベースで、場合によってはフレーバリングが含まれます。 |

| key10 | NCA |

| value10 | 全米菓子協会は、チョコレート、キャンディー、ガム、ミントを促進し、これらの菓子を作る企業を促進するアメリカの業界団体です。 |

| key11 | CGMP |

| value11 | 現在の適正製造基準は、関連機関によって推奨されるガイドラインに適合するものです。 |

| key12 | 非規格食品 |

| value12 | 非規格食品は、同一性基準を持たない、または何らかの方法で規定された基準から逸脱するものです。 |

| key13 | GI |

| value13 | 血糖指数(GI)は、炭水化物含有食品を、それらがどれだけゆっくりまたは素早く消化され、一定期間にわたって血糖値を上昇させるかに基づいてランク付けする方法です |

| key14 | スキムミルクパウダー |

| value14 | スキムミルクパウダーは、低温殺菌スキムミルクから噴霧乾燥によって水分を除去して得られます。 |

| key15 | フラバノール |

| value15 | フラバノールは、ココア、茶、リンゴ、その他多くの植物ベース食品・飲料に含まれる化合物群です。 |

| key16 | WPC |

| value16 | ホエイプロテイン濃縮物 - 低温殺菌ホエイから十分な非プロテイン成分を除去して得られる物質で、完成した乾燥製品が25%を超えるプロテインを含有します。 |

| key17 | LDL |

| value17 | 低密度リポタンパク質 - 悪玉コレステロール |

| key18 | HDL |

| value18 | 高密度リポタンパク質 - 善玉コレステロール |

| key19 | BHT |

| value19 | ブチル化ヒドロキシトルエンは、食品に保存料として添加される実験室製化学物質です。 |

| key20 | カラギーナン |

| value20 | カラギーナンは、食品・飲料を増粘、乳化、保存するために使用される添加物です。 |

| key21 | フリーフォーム |

| value21 | グルテン、乳製品、糖質などの特定成分を含まない。 |

| key22 | ココアバター |

| value22 | ココアバターは、菓子製造で使用される、ココア豆から得られる脂肪物質です。 |

| key23 | パステル |

| value23 | 砂糖、卵、ミルクで作られるブラジルキャンディーの一種。 |

| key24 | ドラジェ |

| value24 | 硬い砂糖殻でコーティングされた小さく丸いキャンディー |

| key25 | CHOPRABISCO |

| value25 | ベルギーチョコレート、プラリネ、ビスケット、菓子業界のロイヤルベルギー協会 - ベルギーチョコレート業界を代表する業界団体。 |

| key26 | 欧州指令2000/13 |

| value26 | 食品製品の表示を規制する欧州連合指令 |

| key27 | カカオ規則 |

| value27 | ドイツのチョコレート規制で、ドイツで「チョコレート」と表示できるものを定義する規制セット。 |

| key28 | FASFC |

| value28 | 食品連鎖安全連邦庁 |

| key29 | ペクチン |

| value29 | 果物や野菜から得られる天然物質。菓子でゲル状質感を作るために使用されます。 |

| key30 | 転化糖 |

| value30 | グルコースとフルクトースで構成される砂糖の一種。 |

| key31 | 乳化剤 |

| value31 | 混合しない2つの液体を混合するのを助ける物質。 |

| key32 | アントシアニン |

| value32 | 菓子の赤、紫、青の色に責任を持つフラボノイドの一種。 |

| key33 | 機能性食品 |

| value33 | 基本的栄養を超えた追加的健康利益を提供するように改良された食品。 |

| key34 | コーシャ認証 |

| value34 | この認証は、成分、すべての機械を含む生産プロセス、および/またはフードサービスプロセスがユダヤ教の食事法基準に適合することを検証します |

| key35 | チコリ根エキス |

| value35 | 繊維、カルシウム、リン、葉酸の良い源であるチコリ根からの天然エキス |

| key36 | RDD |

| value36 | 推奨一日摂取量 |

| key37 | グミ |

| value37 | しばしば果物でフレーバー付けされた噛み応えのあるゼラチンベースキャンディー。 |

| key38 | ニュートラシューティカル |

| value38 | 健康利益があると主張される食品または栄養補助食品。 |

| key39 | エナジーバー |

| value39 | 炭水化物とカロリーが高く、外出先でエネルギーを提供するように設計されたスナックバー。 |

| key40 | BFSO |

| value40 | 食品連鎖のためのベルギー食品安全機構。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定された変数と要因を利用可能な歴史的市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースです。インフレーションは価格設定の一部ではなく、平均販売価格(ASP)は各国について予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップで、すべての市場数値、変数、アナリスト判断は、調査された市場からの一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査された市場の全体像を生成するため、レベルと機能を横断して選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム

- Step-1 [object Object]

- Step-2 [object Object]

- Step-3 [object Object]

- Step-4 [object Object]

- key1 ステップ1

- value1 [object Object]

- key2 \\\ステップ2

- value2 [object Object]

- key3 \\\ステップ3

- value3 [object Object]

- key4 \\\ステップ4

- value4 [object Object]