衛星部品およびコンポーネント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

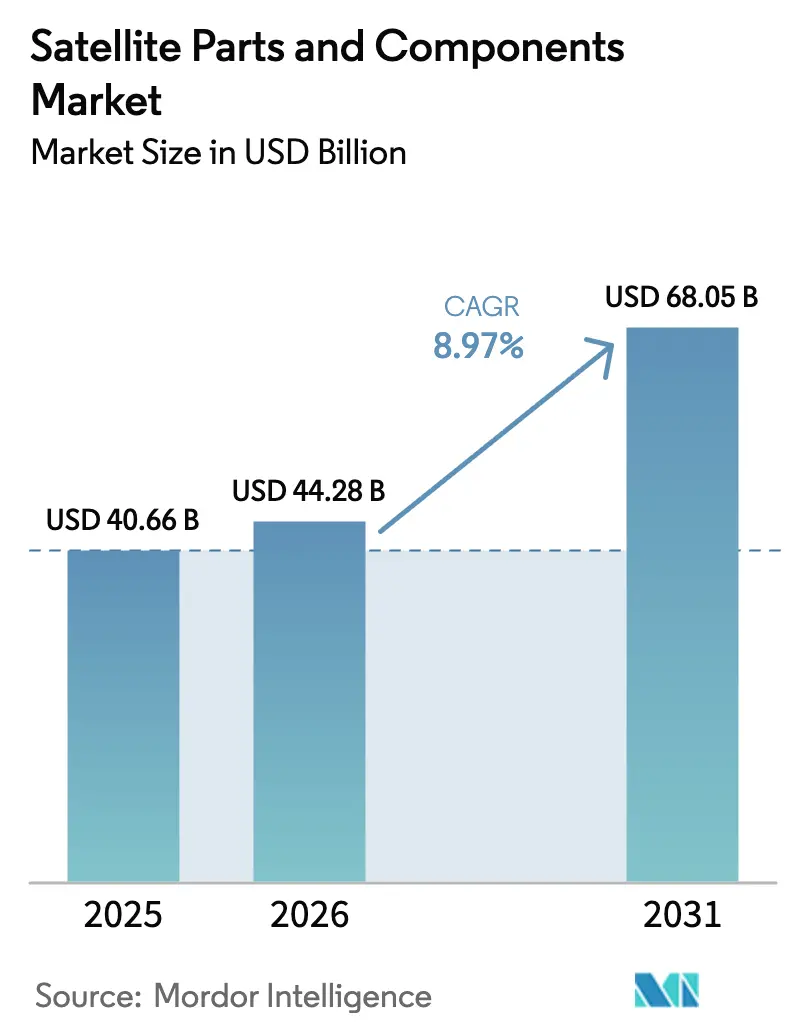

| 市場規模 (2026) | 44.28 十億米ドル |

| 市場規模 (2031) | 68.05 十億米ドル |

| 成長率 (2026 - 2031) | 8.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星部品およびコンポーネント市場分析

衛星部品およびコンポーネント市場規模は、2025年の406億6,000万米ドルから2026年には444億2,800万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)8.97%で2031年までに680億5,000万米ドルに達すると予測されています。この成長は、低軌道(LEO)ネットワークの急速な普及加速、量産向け衛星プラットフォームの標準化、および防衛プログラムにおける市販品(COTS)コンポーネントの採用拡大を反映しています。ミサイル警戒・追跡衛星向けのマルチベンダー調達は、サプライヤーの参入機会を拡大し、航空電子機器、電力、推進、通信サブシステム全体にわたるユニット経済性を圧縮しています。軌道デブリ低減に関する規制の勢いは、推進システムの設計規模と運用終了時の設計選択を再形成し、離軌能力および自律誘導への需要を強化しています。日本の宇宙戦略基金を含むアジア太平洋地域の政策措置は、長期的な能力構築とコンポーネントの国産化を促進し、北米の既存企業との競争を激化させています。

主要レポートのポイント

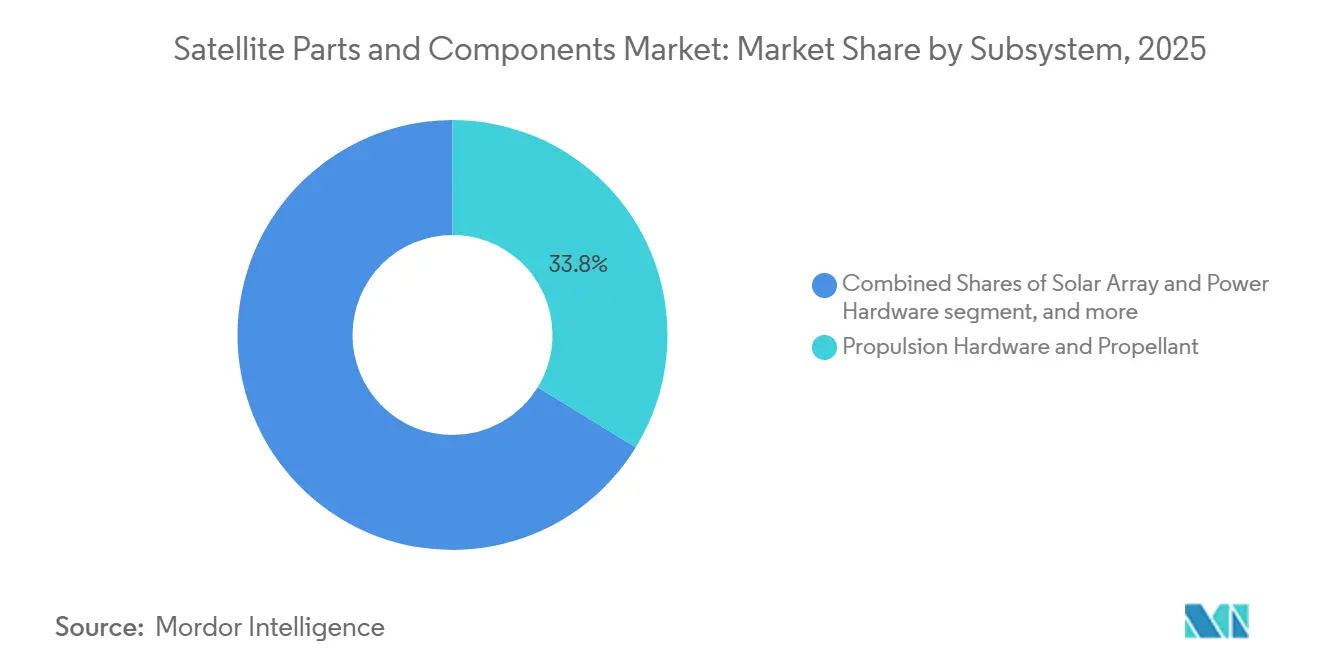

- サブシステム別では、推進ハードウェアおよび推進剤が2025年に33.76%を占め、2031年までに10.22%のCAGRで成長すると予測されています。

- コンポーネントタイプ別では、ハードウェアが2025年に82.45%のシェアで優位を占め、ソフトウェアは2031年までに10.47%のCAGRで最も急成長するセグメントになると予測されています。

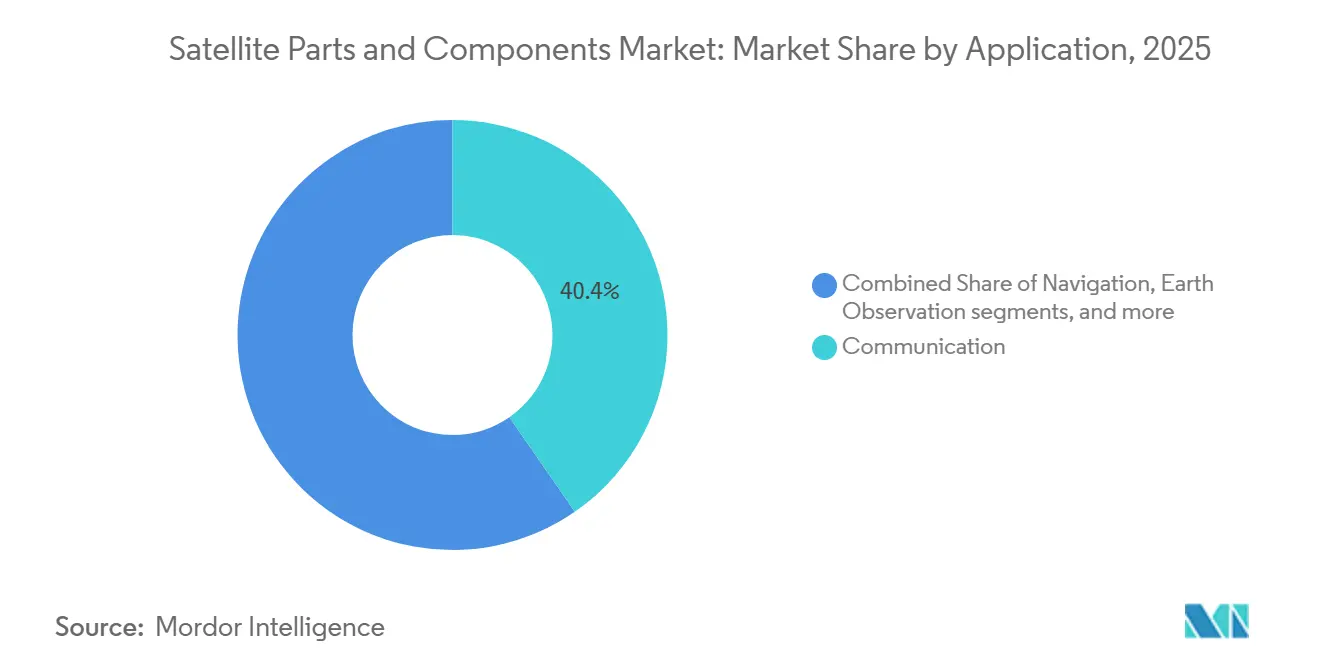

- 用途別では、通信が2025年に40.37%のシェアを保有し、宇宙観測は2031年までに11.47%のCAGRで成長すると予測されています。

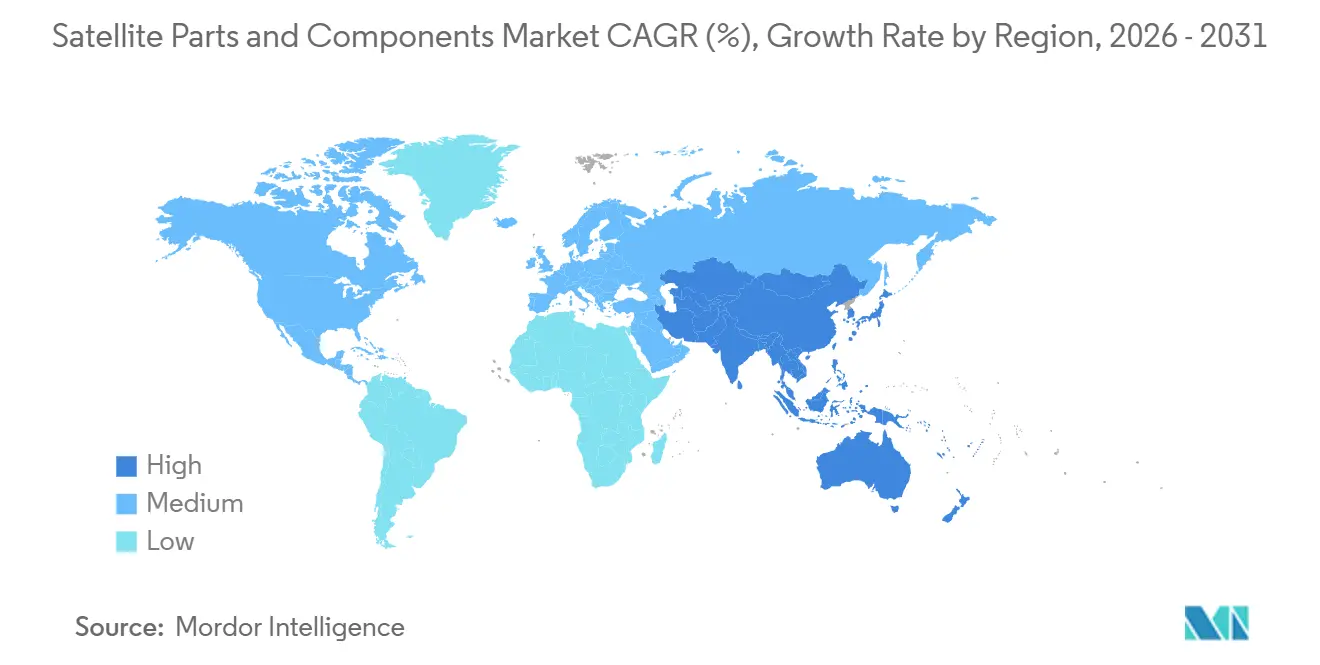

- 地域別では、北米が2025年に39.54%のシェアで首位を占め、アジア太平洋地域は2031年までに11.73%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の衛星部品およびコンポーネント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEOブロードバンドコンステレーションの急速な普及 | +2.8% | 米国、欧州、中国に集中したグローバル規模 | 中期(2〜4年) |

| 衛星バスの標準化と大量生産 | +1.9% | グローバル、自動車・民生用電子機器サプライチェーンからの波及 | 中期(2〜4年) |

| 防衛分野における市販品(COTS)コンポーネントの採用 | +1.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| RF部品および構造部品の3Dプリンティング | +1.2% | 北米および欧州連合(EU)、バンガロールおよびシンガポールでの初期成果 | 長期(4年以上) |

| 小型衛星における光衛星間リンク(OISL)の設計採用 | +1.4% | グローバル、北米および中国主導 | 中期(2〜4年) |

| 宇宙持続可能性規制による離軌キットへの需要拡大 | +0.8% | 米国および欧州連合(EU)で最も強力な施行を伴うグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEOブロードバンドコンステレーションの急速な普及

LEOブロードバンドの展開は、衛星部品およびコンポーネント市場全体にわたる製造ペースとコンポーネント標準化をリセットしています。商業オペレーターは生産ラインを拡大し、より高スループットのクロスリンクを組み込んでおり、フェーズドアレイ、電気推進、および放射線耐性コンピューティングへの需要を高めています。AmazonのProject Kuiperは2026年に早期サービスデモンストレーションを報告し、光衛星間リンク機能を備えた大量組立を確認しました。これはミッションクリティカルなコンポーネントが反復可能な製造体制に入りつつあることを示すシグナルです。[1]Project Kuiper Communications、「Project Kuiperサービス開始と衛星アップデート」、Amazon、aboutamazon.com Airbus SEは、より多くの信号処理を機上に移行する次世代衛星440機に対して22億ユーロ(25億9,000万米ドル)の受注を開示し、宇宙認定済みFPGAおよび高スループットデジタルプロセッサの対象市場を拡大しています。地域プログラムもこの波に加わっており、上海のG60計画は標準化されたバスおよび推進キットへの需要を増幅させる大規模展開を強調しています。累積効果として、段階的なサプライヤーが航空宇宙公差に適した自動化と品質システムへの投資を可能にする、予測可能な連続需要プロファイルが生まれています。

衛星バスの標準化と大量生産

メーカーはモジュール式バステンプレートと付加製造を用いて部品点数と工具を統合し、衛星部品およびコンポーネント市場における統合サイクルを短縮しています。The Boeing Companyは、複合材製造時間を最大6ヶ月短縮するよう設計された3Dプリント太陽電池アレイ基板を発表し、航空宇宙ポートフォリオ全体で15万点以上のプリント部品を納入したと報告しており、プロトタイピングから量産グレードの飛行ハードウェアへの成熟を実証しています。[2]投資家向け広報、「The Boeing Companyが3Dプリント太陽電池アレイ基板で急速なペースを設定」、The Boeing Company、investors.boeing.com 日本の宇宙戦略基金は、太陽電池、カバーガラス、アレイなどの主要コンポーネントにわたる品質・コスト・納期(QCD)向上のための資金を確保し、特注の手直しなしに防衛仕様を満たす国内標準化を支援しています。バスプラットフォームが共通インターフェースに収束するにつれ、構造体、ハーネス、電力モジュールのサプライヤーは、再認定コストを削減する柔軟な半自動フローラインを通じてスケールアップできます。このパターンは隣接セクターの大量生産プレイブックを反映しつつ、飛行システムのトレーサビリティと信頼性の基本を維持しています。長期的には、標準化が交換可能なサブシステムを支援し、需要の変動を平滑化して運転資本ニーズを削減します。

防衛分野における市販品(COTS)コンポーネントの採用

防衛調達は、ターゲットを絞ったミッション固有の適応を伴う商業バスおよびペイロードラインから調達する普及型アーキテクチャへとシフトしています。このトレンドは衛星部品およびコンポーネント市場の需要見通しを再形成しています。米国宇宙開発局(SDA)は2025年12月に72機の追跡層衛星向けに4社に対して35億米ドルを発注しました。これは価格競争とプラットフォーム再利用を促進する意図的なマルチベンダーアプローチです。この調達哲学は中堅・専門サプライヤーを引き込み、コンポーネントのロードマップをサイバー強化オーバーレイを備えたスケーラブルで反復可能な製造へと傾けています。NATOの商業宇宙優先事項も柔軟性と迅速な契約締結を同盟国の取り組みの中心に置いており、安全なペイロードおよび地上システムへのCOTS導入をさらに支援しています。その結果、基本的な軍の生存性要件を満たす航空電子機器、電力、推進、および光学端末は、統合と暗号化を主要な差別化要因として商業化されたラインからますます調達されています。

RF部品および構造部品の3Dプリンティング

付加製造は、衛星部品およびコンポーネント市場においてデザインイネーブラーからスループットとコストのレバーへと進化しています。The Boeing Companyの太陽電池アレイ向け量産グレードのプリント基板と、大型宇宙機1機あたり1,000点以上の付加製造RF要素の統合は、格子構造と統合アセンブリが性能を損なうことなく質量と部品点数を削減する方法を示しています。NASAのプログラムは推進コンポーネントへの付加製造技術を検証し、より保守的な宇宙プラットフォームがプロトタイプから飛行ユニットへ移行するために必要な実績データを提供しています。設計チームがトポロジー最適化を活用するにつれ、プリント部品はファスナー、ダクト、熱経路を統合し、検査を合理化して組立工数を削減します。付加製造の価値提案は、反復可能性とデジタルスレッドのトレーサビリティが認定とロット受入れを支援するため、連続バス生産と整合しています。この10年を通じて、プリントRFハードウェア、構造パネル、熱管理要素のより広範な使用は、飛行実績のある部品が蓄積されるにつれてさらに深化する見込みです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高信頼性購入認定コンポーネントの不足と長いリードタイム | -1.9% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 放射線硬化半導体に対する関税および輸出管理リスク | -1.3% | グローバル、米国主導サプライチェーンと中国主導サプライチェーンの二極化 | 中期(2〜4年) |

| 軌道デブリ責任による保険および設計コストの上昇 | -0.9% | グローバル、静止軌道(GEO)ミッションへの影響が最大 | 長期(4年以上) |

| 次世代大型バス向け超大型打ち上げロケットの遅延リスク | -0.6% | グローバル、米国および中国に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高信頼性購入認定コンポーネントの不足と長いリードタイム

特殊な宇宙グレードの電子機器および材料は引き続き供給制約に直面しており、組立スケジュールを遅らせ、衛星部品およびコンポーネント市場の短期的な成長を抑制しています。先進メモリ、パッケージング、放射線硬化デバイスへの需要は隣接セクターと競合しており、ファウンドリおよびモジュールラインでのサージ能力を制限しています。ニッチな光学端末、暗号デバイス、および特定の推進コンポーネントは少数の認定サプライヤーに依存しているため、混乱が統合タイムラインに波及します。主要請負業者は統合・試験スペースの拡大で対応しており、コンポーネントが到着した際の並行ワークストリームとより高いスループットを支援しています。地上セグメントプログラムもクラウドネイティブアーキテクチャとアジャイルリリースサイクルを重視し、飛行ハードウェアのバックログが解消される間もミッションスケジュールを維持しています。長期的には、さらなる標準化とデュアルソーシング戦略がボトルネックを削減すると期待されていますが、高信頼性製造への短期的な影響は依然として重大です。

軌道デブリ責任による保険および設計コストの上昇

デブリ密度の増大と厳格化するコンプライアンス体制は保険審査と設計要件を強化し、衛星部品およびコンポーネント市場の飛行ハードウェアにコスト層を追加しています。米国および欧州の規制当局はLEOミッション向けに5年間の離軌基準を確立し、より堅牢な推進マージンと信頼性の高い運用終了時の自律性を促しています。[3]パブリックノーティス、「宇宙イノベーション:連邦通信委員会の宇宙ステーションライセンス規則の更新」、連邦通信委員会、fcc.gov 宇宙機関が公表したモデルベースのリスク評価とデブリ環境統計は、オペレーターの意思決定と保険会社の評価に情報を提供しています。衝突回避の自動化と保護された推進剤の予備が標準化されつつあり、コンポーネント数と統合の複雑さが増加しています。欧州宇宙機関(ESA)のプログラムの下でアクティブ除去のデモンストレーションが進むにつれ、ライセンス体制は大型コンステレーションの承認にそのような能力を組み込む可能性があり、特殊メカニズムへの需要をさらに支援します。これらの対応は推進および構造の品質管理と試験の負担を増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブシステム別:推進スラスターが電気・化学イノベーションを推進

推進ハードウェアおよび推進剤は2025年に33.76%のシェアを占め、2031年にかけてCAGR10.22%で成長すると予測されており、衛星部品およびコンポーネント市場内で最も急成長しているサブシステムとなっています。ホール効果スラスターやイオンスラスターなどの電気推進オプションは、継続的な軌道維持と効率的な軌道遷移が優先されるLEOコンステレーションでシェアを拡大しています。運用終了時の廃棄タイムラインを満たす要件は、より大きな推進剤の予備とより信頼性の高い姿勢制御ロジックへと設計を誘導し続けています。光クロスリンクとメッシュルーティングの成長は、電気推進プロファイルと整合する軌道上昇とフェージングのニーズを促進しています。化学および電気スラスターの複合ポートフォリオを持つサプライヤーは、ミッションプロファイル全体にわたるバスレベルの構成可能性を可能にする柔軟なインターフェースに注力しています。推進とバス航空電子機器および耐障害性電力アーキテクチャの統合は、生産ランが長くなりテストデータが蓄積されるにつれてシステムレベルの信頼性を向上させています。

推進セグメントの軌跡は、正確な運用終了制御を要求する持続可能性規制と普及型アーキテクチャによって強化されています。連邦通信委員会(FCC)の2024年5年間離軌基準は、化学および電気スラスターの両方の設計規模と冗長性に影響を与え、推進廃棄計画をオペレーターにとって交渉不可能な基準として成文化しました。衛星部品およびコンポーネント産業は、製造可能性を犠牲にすることなく比推力を高めるための新しい推進剤とフィードシステムの実験も行っています。量産が進むにつれ、調達は実証された放射線耐性、長寿命カソード、およびロット間で一貫した認定試験結果を持つコンポーネントを重視しています。主要インテグレーターでの生産能力拡大は、異なるスラスタークラスの並行ラインを支援し、購入認定部品が入手可能になった際のサイクルタイムを短縮します。予測期間を通じて、衛星部品およびコンポーネント市場では、推進サプライヤーがコンプライアンスと機動性の両方のニーズに対応するスケーラブルなモジュールを中心に統合されることが期待されています。

コンポーネント別:ハードウェアが支配的、ソフトウェアが価値面で急成長

ハードウェアは2025年にRFフロントエンド、電力サブシステム、バス航空電子機器、推進ユニット、センサー、構造体にわたって82.45%のシェアを保有しており、衛星製造のハードウェア集約的な性質を反映しています。2025年に17.55%のシェアを持つソフトウェアは、ソフトウェア定義ペイロード、軌道上での再構成可能性、クラウドネイティブ地上セグメントへのシフトに牽引され、CAGR10.47%で最も急成長しているコンポーネントです。衛星部品およびコンポーネント市場は、ソフトウェアがハードウェアの交換なしにビームステアリング、動的帯域幅割り当て、ペイロードの柔軟性を可能にし、各宇宙機の寿命を通じて稼働率を高める際に恩恵を受けます。地上システムにおけるDevSecOpsへの移行と反復的なリリースサイクルは、オペレーターがレジリエンスを向上させ運用オーバーヘッドを削減するのに役立ちます。デジタルツインとモデルベースのシステムエンジニアリングは認定と障害分離において標準化されつつあり、初回合格率を向上させ手直しを削減しています。

ハードウェアの進歩はアレイ、バッテリー、構造要素において継続しており、付加製造とモジュール設計によって支援されています。The Boeing Companyのプリント太陽電池アレイ基板に関する取り組みと付加製造RFコンポーネントのより広範な使用は、設計統合が複雑なアセンブリの部品点数とリードタイムを削減する方法を示しています。電力システムとアレイは日本における国内コンポーネント開発から恩恵を受けており、大量生産に整合した放射線耐性とコスト削減を目標としています。軌道上サービシングの概念が成熟するにつれ、ソフトウェアはアップデートを通じて運用寿命と能力を延長し、衛星あたりの生涯コストを削減します。衛星部品およびコンポーネント産業では、ハードウェアサプライヤーがソフトウェアベンダーとより緊密な関係を築き、シームレスなアップグレードと軌道上最適化を可能にするでしょう。これらのシフトが合わさることで、ハードウェアの大きな基盤を維持しながらソフトウェアの二桁成長軌跡を強化します。

用途別:通信がリード、宇宙観測が加速

通信用途は2025年に40.37%を占め、民間および防衛顧客向けの静止軌道(GEO)放送、LEOブロードバンド、安全な衛星通信(SATCOM)サービスの組み合わせによって支援されています。投資の焦点は、より低いレイテンシ、柔軟な帯域幅割り当て、レジリエントなルーティングを提供するLEOおよび中軌道(MEO)コンステレーションへとシフトしており、フェーズドアレイ、光学端末、再構成可能なデジタルペイロードへの需要を高めています。防衛調達はミサイル警戒と安全な輸送層を引き続き優先しており、バス航空電子機器、暗号化、指向システムへの注文を維持しています。システムインテグレーターは、地上ゲートウェイへの依存を減らし競合環境でのパフォーマンスを向上させるため、メッシュアーキテクチャと光クロスリンクとの互換性を推進しています。通信アーキテクチャが標準化されるにつれ、定期的な地上アップグレードとソフトウェア定義ペイロード制御がエンドユーザーの柔軟性と稼働時間を向上させます。

宇宙観測は最も急成長している用途であり、CAGR11.47%で成長しています。商業および防衛顧客がより高い再訪問率、マルチセンサーフュージョン、リアルタイム分析を求めているためです。衛星部品およびコンポーネント市場は、撮像コンステレーションが高精度姿勢制御、効率的な電気推進、堅牢なダウンリンクまたはクロスリンク容量を備えたアジャイルバスを展開する際に恩恵を受けます。機上処理フレームワークは、軌道上で派生インテリジェンスを生成することで生データのダウンリンクの必要性を削減しており、認定された電力エンベロープ内でのコンピューティングとメモリの要件を高めています。欧州の国家プログラムは環境および安全保障ミッション向けの観測能力を拡大し続けており、コンポーネント注文パイプラインを安定させています。光学およびSARセンサーが普及するにつれ、熱制御、構造、精密指向サブシステムのサプライヤーは安定性と振動絶縁への一貫した需要を目にします。予測期間を通じて、観測の成長は通信のリーダーシップを補完し、コンステレーション全体で必要なコンポーネントミックスを拡大します。

地域分析

北米は2025年に39.54%のシェアでリードしており、バス航空電子機器、推進、電力、通信ペイロードの一貫した調達を支える防衛および民間宇宙プログラムによって支援されています。米国宇宙開発局(SDA)の輸送層および追跡層は、普及型LEOアーキテクチャ向けにマルチベンダーのトランシェを発注し、主要請負業者と専門メーカーに注文を分散させながら連続生産行動を強化しています。主要請負業者は、より大きな並行ワークストリームをサポートするために統合・試験能力を拡大し、開発から生産へのよりスムーズな移行をもたらしています。地上セグメントの近代化は、普及型アーキテクチャの指揮統制を強化するクラウドネイティブアプローチを統合しています。規制環境は軌道デブリコンプライアンスと技術管理を重視し、コンポーネント仕様を形成し調達におけるミッション保証の必要性を高めています。この地域のサプライヤーは、予算サイクル全体にわたってペースを維持する政府支援プログラムから恩恵を受けています。

アジア太平洋地域は2031年にかけてCAGR11.73%で最も急速に成長すると予測されており、国内コンポーネント能力を重視するコンステレーション構築と政府プログラムによって推進されています。中国の大規模LEO計画と地域製造イニシアチブは標準化されたバスおよびサブシステム注文の流れを増加させており、公共部門プログラムは持続的な能力開発を示しています。日本の宇宙戦略基金は、商業および防衛ミッションの両方と整合する品質および放射線耐性目標を持つ太陽電池、カバーガラス、アレイ、および関連コンポーネントの国内生産にコミットしています。地域の打ち上げプロバイダーとインテグレーターは、モジュール式コンポーネントエコシステムをサポートする小型・中型衛星に引き続き注力しています。サプライチェーンが国産化されるにつれ、地域内の認定・試験インフラが拡大し、国内製造の飛行までの時間を短縮します。これらの動きにより、アジア太平洋地域のサプライヤーは標準が収束するにつれてグローバル注文を競争する立場に置かれます。

欧州は、バスプラットフォームとペイロードへの継続的な投資を強化する気候モニタリング、安全な通信、および主権コンステレーションイニシアチブによって支えられた安定した需要を維持しています。欧州宇宙機関(ESA)のゼロデブリ憲章とアクティブデブリ除去プログラムは、コンポーネントの設計規模と運用終了時の能力に影響を与え、推進、誘導、構造セグメントを支援しています。欧州の主要企業は、コストと能力で競争するために付加製造、デジタルペイロード、光学端末における技術アップグレードを追求しながら業務を合理化し続けています。安全な通信と防衛主導のプログラムは、暗号化、放射線硬化電子機器、光クロスリンクのサプライヤーの機会を拡大しています。全体として、地域の政策と機関支援ミッションはコンポーネントへの持続的な需要を生み出し、標準化がバリューチェーン全体で効率向上を促進しています。

競合環境

衛星部品およびコンポーネント市場において、マルチベンダーの防衛発注と普及型LEOアーキテクチャが主要請負業者と専門メーカーの両方に機会を拡大するにつれ、競争が激化しています。米国宇宙開発局(SDA)は2025年12月に72機の追跡層衛星向けに4社に対して合計35億米ドルを発注し、バス、ペイロード、および支援コンポーネントの競争的調達を強化しました。[4]ニュースルーム、「追跡層契約」、Lockheed Martin Corporation、news.lockheedmartin.com ハードウェアリーダーは、普及型コンステレーションの連続納入スケジュールを満たすために反復可能な統合能力への投資を行っています。地上システムプロバイダーはコンステレーション規模に合わせてスケールし、より迅速なアップデートを可能にするクラウドネイティブアーキテクチャへと移行しています。これらの進歩が合わさることで、価格、納入速度、信頼性をめぐる競争が激化しています。

主要請負業者と専門サプライヤーは、リードタイムを削減し飛行ユニットをより迅速に検証するために付加製造とモジュール設計も展開しています。The Boeing Companyの3Dプリント太陽電池アレイ基板とプリントRFコンポーネントのより広範な採用は、統合アセンブリが高混合・低量生産における部品点数と工具の複雑さを削減する方法を示しています。ソフトウェア定義ペイロード能力を持つ企業は、動的ビームフォーミングと軌道上再構成に依存する機会を獲得しており、高スループットコンピューティングと安全なソフトウェアスタックの役割を高めています。電力および推進の専門企業は、離軌規制と複数のコンステレーションにわたる機動性ニーズを満たすために電気および化学スラスターの生産を拡大し続けています。ハードウェアイノベーションをソフトウェアおよび試験インフラと組み合わせるコンポーネントサプライヤーは、認定と納入ペースで優位性を得ます。

企業行動は、企業が航空宇宙・防衛のコアカテゴリーに注力しようとするにつれ、競争上のポジショニングを再形成しています。Honeywell International Inc.の2026年第3四半期までの航空宇宙技術スピンオフ計画は、防衛および宇宙需要の成長に整合したポートフォリオ簡素化戦略を浮き彫りにしています。Redwire Corporationは新しいプログラム受注を通じてドッキングシステムおよびその他のミッションクリティカルなメカニズムへと拡大し、有人および貨物宇宙ステーションアプリケーションへの参加を拡大しています。欧州のサプライヤーは観測衛星の継続的な納入を通じて気候および安全保障ミッションを支援し続けており、撮像ペイロード、熱制御、構造コンポーネントへの需要を維持しています。衛星部品およびコンポーネント市場は、確実にスケールし普及型アーキテクチャ、軌道デブリ低減、光ネットワーキングにロードマップを整合させるプレイヤーを引き続き評価するでしょう。

衛星部品およびコンポーネント産業リーダー

Lockheed Martin Corporation

Northrop Grumman Corporation

The Boeing Company

Airbus SE

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:米国宇宙軍の宇宙システム司令部(SSC)は、Rocket Lab Corporationに対し、ハムダル宇宙領域認識ペイロードを搭載した2機の静止軌道(GEO)衛星の設計・製造・統合・運用を目的とした9,000万米ドルの契約を授与しました。

- 2025年12月:L3Harris Technologies, Inc.は、宇宙開発局(SDA)から第3トランシェ追跡レイヤー向けに18機の赤外線衛星を製造する契約を受注しました。この契約は最大8億4,300万米ドルの価値を持ち、地上ソフトウェア、運用、および維持機能を含みます。

- 2025年2月:Thales(67%)とLeonardo(33%)の合弁会社であるThales Alenia Spaceは、NIBE Limitedの子会社であるNIBE Spaceと、高解像度光学衛星を供給する契約を締結しました。この合意はNIBEの地球観測コンステレーションプロジェクトの初期段階を示し、インドにおける最初の運用可能な地球観測能力の確立を目指しています。

世界の衛星部品およびコンポーネント市場レポートの範囲

衛星部品およびコンポーネントは、宇宙での運用を可能にする宇宙機のバスとペイロードを構成するサブシステムおよび特殊要素で構成されています。主要システムには、太陽電池アレイおよび電力ハードウェア、構造体、ハーネス、メカニズム、その他のハードウェアおよびソフトウェアシステムが含まれます。

衛星部品およびコンポーネント市場は、サブシステム、コンポーネント、用途、地域別にセグメント化されています。サブシステム別では、市場は太陽電池アレイおよび電力ハードウェア、構造体・ハーネス・メカニズム、推進ハードウェアおよび推進剤、衛星バスおよびサブシステムにセグメント化されています。コンポーネント別では、市場はハードウェアとソフトウェアに分類されています。用途別では、市場は通信、航法、地球観測、宇宙観測、その他にセグメント化されています。レポートはまた、異なる地域の主要国における衛星部品およびコンポーネント市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 太陽電池アレイおよび電力ハードウェア |

| 構造体、ハーネスおよびメカニズム |

| 推進ハードウェアおよび推進剤 |

| 衛星バスおよびサブシステム |

| ハードウェア |

| ソフトウェア |

| 通信 |

| 航法 |

| 地球観測 |

| 宇宙観測 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| サブシステム別 | 太陽電池アレイおよび電力ハードウェア | ||

| 構造体、ハーネスおよびメカニズム | |||

| 推進ハードウェアおよび推進剤 | |||

| 衛星バスおよびサブシステム | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 用途別 | 通信 | ||

| 航法 | |||

| 地球観測 | |||

| 宇宙観測 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業および軍事用途の両方に対して多目的に使用できます。

- 打ち上げロケットの最大離陸重量(MTOW) - 打ち上げロケットの最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げロケットの最大重量を意味します。

- 軌道クラス - 衛星軌道は、静止軌道(GEO)、低軌道(LEO)、中軌道(MEO)の3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | 中軌道衛星は低軌道衛星の上、静止軌道衛星の下に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げロケット(SSLV) | 小型衛星打ち上げロケット(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げロケットです。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号を検出するために衛星が使用される場合を表す用語です。 |

| 再使用型打ち上げロケット(RLV) | 再使用型打ち上げロケット(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、またはほぼ同様の打ち上げロケットの運用において将来使用するために打ち上げオペレーターが回収できるロケットステージを含む打ち上げロケットを意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。