基地局アンテナ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.81 十億米ドル |

| 市場規模 (2031) | 9.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる基地局アンテナ市場分析

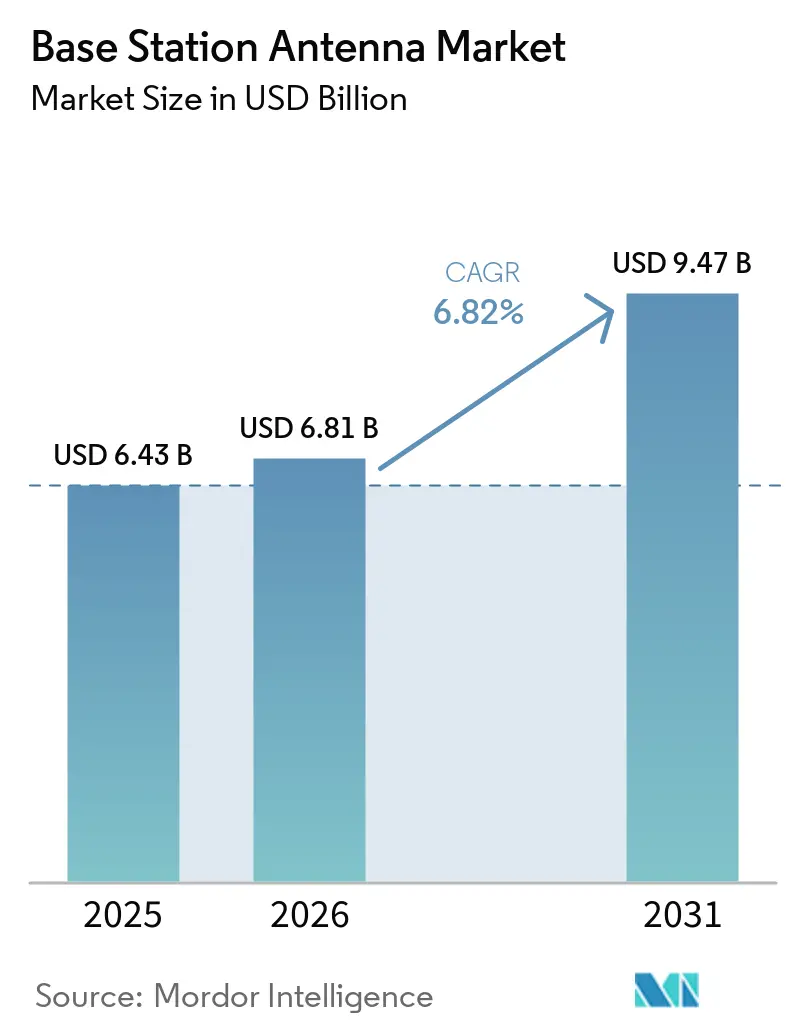

基地局アンテナ市場規模は、2025年の64億3,000万米ドルから2026年には68億1,000万米ドルに成長し、2026年~2031年にかけてCAGR 6.82%で2031年までに94億7,000万米ドルに達すると予測されています。通信事業者は、高ポート数マルチバンドアレイ、マッシブMIMOラジオユニット、および同一タワーフットプリントからトライバンド構成をサポートするパッシブシステムへの移行を進めています。基地局アンテナ市場は、5Gおよび5G-Advancedの展開拡大から恩恵を受け、より広い帯域幅サポートと効率的なスペクトル利用を推進しています。アジア太平洋地域が数量成長をリードし、北米とヨーロッパはワイドバンドマッシブMIMOおよびマルチビーム構成を通じた価値成長に注力しています。市場はまた、ネットワーク高密度化に伴うタワー負荷の低減、利得効率の向上、および受動的相互変調の管理を優先しています。競争は依然として分散しており、メーカーは製品効率、統合性、およびサイト複雑性の低減において競い合っています。

主要レポートのポイント

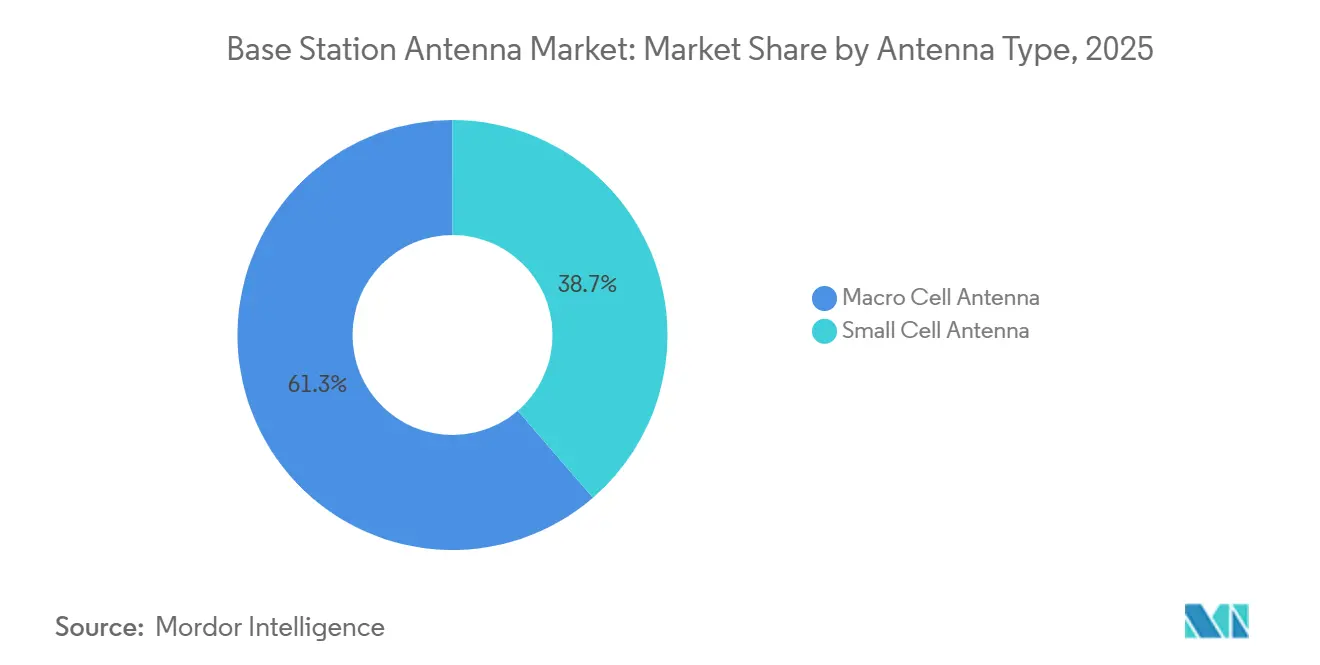

- アンテナタイプ別では、マクロセルアンテナが2025年に61.33%のシェアを占め、スモールセルアンテナ2031年にかけてCAGR 7.21%で拡大すると予測されています。

- 技術別では、4G/LTEが2025年の基地局アンテナ市場規模の45.89%を占め、5Gは2031年にかけてCAGR 7.42%で成長すると予測されています。

- 周波数帯域別では、Sub-6 GHzが2025年に43.28%を占め、ミリ波(mmWave)は2031年にかけてCAGR 7.36%で成長する見込みです。

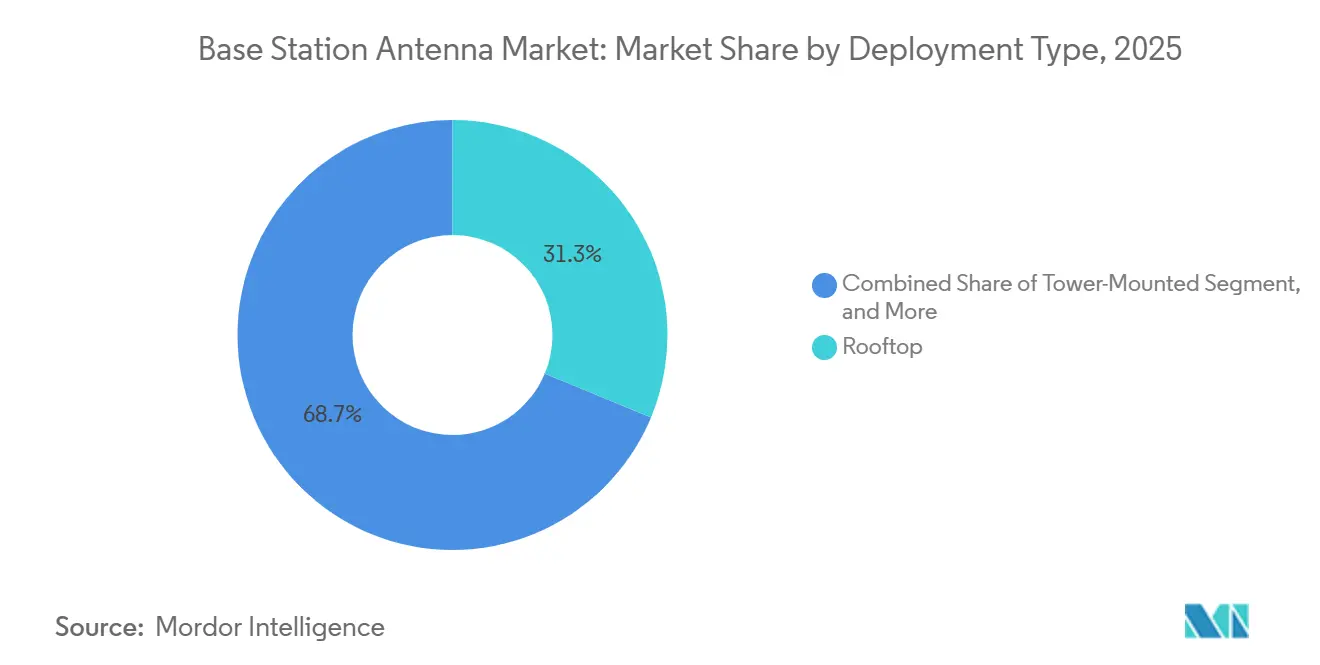

- 展開タイプ別では、屋上設置が2025年に31.27%のシェアを維持し、タワー設置型展開は2031年にかけてCAGR 7.68%で成長すると予測されています。

- 偏波別では、双偏波アンテナが2025年に57.81%のシェアでリードし、円偏波アンテナは2031年にかけてCAGR 7.33%で上昇すると予測されています。

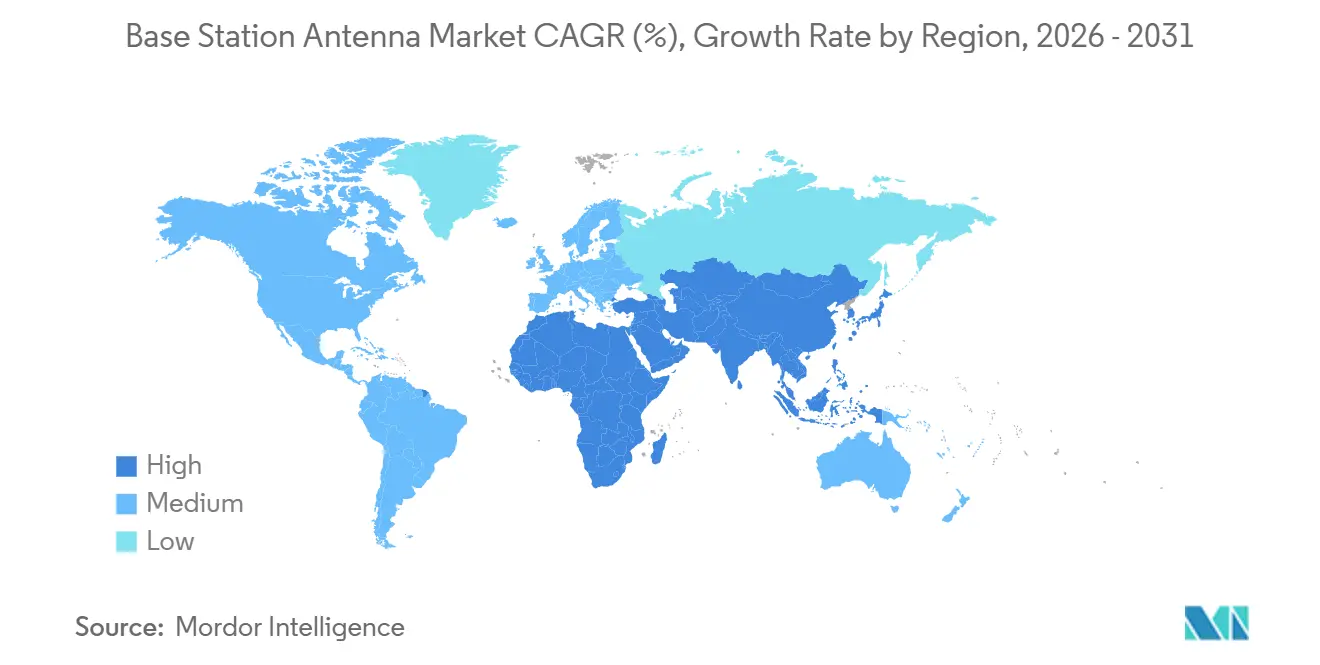

- 地域別では、アジア太平洋地域が2025年の基地局アンテナ市場シェアの37.32%を占め、CAGR 7.74%で2031年にかけて最も成長の速い地域セグメントでもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル基地局アンテナ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gおよび5G-Advancedの展開加速 | +1.8% | 中国、インド、韓国、米国、およびGCC市場が主導するグローバル | 短期(2年以内) |

| モバイルデータトラフィックの増加と都市部高密度化 | +1.2% | 北米、西ヨーロッパ、および北東アジアで最も強いグローバル | 中期(2~4年) |

| マッシブMIMOおよび高ポート数マルチバンドアンテナへの移行 | +0.9% | アジア太平洋地域がコアで、ヨーロッパおよび北米への波及あり | 中期(2~4年) |

| プライベート5Gおよび固定無線アクセスの拡大 | +0.7% | 北米および欧州連合が主要で、アジア太平洋地域および中東・アフリカでの活動が増加 | 中期(2~4年) |

| ミッドバンドの再割り当てとトライバンドレトロフィットサイクル | +0.4% | 2Gおよび3Gのシャットダウンプログラムが進行中のアジア太平洋地域、アフリカ、および南米 | 短期(2年以内) |

| オープンRANおよびニュートラルホストの相互運用性需要 | +0.3% | 北米および欧州連合がリードし、アジア太平洋地域では初期段階の採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gおよび5G-Advancedマクロネットワーク展開の加速

基地局アンテナ市場は、商用5Gネットワークの拡大基盤と5G-Advancedへの早期移行から安定した支持を受けています。2026年4月時点で、392の通信事業者がグローバルで5Gネットワークを開始し、35の事業者が5G-Advancedに投資しており、アンテナ需要は新規カバレッジとアップグレードプログラムの両方に結びついています。[1]GSA、「2026年4月市場動向」、GSA、gsacom.com これが重要なのは、非スタンドアロンからスタンドアロン、そして5G-Advancedへの移行が、一度限りのラジオ交換ではなく、別のアンテナ交換サイクルを生み出すためです。エリクソンとT-Mobileは2026年に、AIネイティブRANスケジューリングによるライブネットワークでの成果を報告し、スペクトル効率の10%向上とダウンリンクスループットの最大15%改善を含み、サイトレベルでのより高度なアンテナとラジオの組み合わせの価値を強化しました。これらの展開パスは、より広い帯域幅と高利得アレイを優先します。なぜなら、強化されたアップリンク、キャリアアグリゲーション、およびマルチバンド動作は、レガシー4G時代のマウントではサポートが困難だからです。その結果、基地局アンテナ市場は、マクロカバレッジがすでに広い国においても拡大を続けており、ネットワーク進化が新たなハードウェアサイクルを推進しています。

モバイルデータトラフィックの増加と都市部ネットワーク高密度化

基地局アンテナ市場はまた、モバイルデータトラフィックの持続的な成長と、高密度都市部で見られるより重いトラフィック集中によっても押し上げられています。エリクソンは、グローバルモバイルネットワークデータトラフィックが2031年までに月310エクサバイトにし、5Gトラフィックシェアは2024年末の34%から2031年には83%に上昇すると予測しています。米国だけで2024年に132兆メガバイトのモバイルデータ使用量を記録し、前年比35%増となっており、成熟市場においても容量圧力が依然として増加していることを示しています。これにより、高密度都市サイトでは容量のためのより高度なビームフォーミングおよびセクターアンテナが必要となり、郊外および準都市サイトでは広いカバレッジのためにより高利得アレイが依然として必要となるという、分割投資パターンが生まれています。スモールセルフォーラムは2026年をスケーラブルなスモールセル展開の重要な年と位置づけており、アンテナサプライヤーは現在、マクロアップグレードだけでなく、より高密度なサイト展開に必要な運用フレームワークにも結びついています。したがって、基地局アンテナ市場は短期的な設備投資の急増ではなく、構造的なトラフィックパターンから恩恵を受けており、より長いアップグレード期間を支えています。

マッシブMIMOおよび高ポート数マルチバンドアンテナへの移行

基地局アンテナ市場は、通信事業者が積み重ねた単一バンドハードウェアを高ポート数、マルチバンド、およびマッシブMIMOプラットフォームに置き換えるにつれて、より統合された製品へと移行しています。エリクソンは2025年にTelstraのネットワークでAIR 3284トリプルバンドFDDマッシブMIMOラジオを商用展開し、1,800MHz、2,100MHz、および2,600MHzを単一ユニットに統合し、フィールド展開においてダウンリンク容量最大2倍、アップリンク容量最大3倍を実現しました。ファーウェイも2025年にFDDトリバンドマッシブMIMOソリューションをグローバルに発売し、MTNナイジェリアとの最初の商用展開でLTEトラフィック処理能力が90%向上し、ユーザー体感速度が252%向上しました。NECは2026年に新しいSub-6 GHzマッシブMIMOラジオユニットを追加し、現行モデルと比較してアップリンクスループットを48%、ダウンリンクスループットを54%改善しました。この統合トレンドはサイトの個別アンテナユニット数を減らしますが、パフォーマンス、フットプリント、および電力効率が単純なユニット数よりも重要になるため、各設置システムの戦略的価値を高めます。この移行は、サイトスペースと構造的許容量が厳しい都市部マクロ層において特に、基地局アンテナ市場を高付加価値構成へと押し進めています。

プライベート5Gおよび固定無線アクセスネットワークの拡大

プライベート5Gおよび固定無線アクセスは、従来の公共マクロネットワークを超えて基地局アンテナの需要基盤を拡大しています。製造業は2026年4月時点でグローバルに374件のアクティブなモバイルプライベートネットワーク展開を有しており、企業が専用アンテナ需要の継続的な源泉となっていることを示しています。エリクソンは、固定無線アクセス(FWA)接続が2025年末の1億8,500万件から2031年末には3億5,000万件に成長し、そのリンクの90%が5Gで稼働すると予測しています。NTT DATAは2026年に、ーギルがグローバル50サイトにプライベート5Gを展開し、年間100サイト以上の追加を計画していると述べており、企業ネットワークが推進する継続的なインフラ需要を浮き彫りにしています。固定無線アクセス側では、エリクソン、NBN Co、およびクアルコムがライブフィールドトライアルで14キロメートルにおいて1Gbpsを超える5G mmWaveダウンロード速度を実証し、農村ブロードバンドユースケースにおけるmmWaveアンテナ展開の実用的な範囲を拡大しました。これらのユースケースを合わせると、基地局アンテナ市場は以前のモバイルアップグレードサイクルよりも幅広い購買者と展開モデルの組み合わせを持つことになります。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いサイト設備投資と長期化する許認可サイクル | -1.4% | グローバル、北米および西ヨーロッパで最も深刻 | 短期(2年以内) |

| スペクトル割り当ての遅延と規制の断片化 | -0.9% | 米国、ヨーロッパ、インド、およびアフリカ | 中期(2~4年) |

| 大型アレイアップグレードにおけるタワー負荷および風荷重制限 | -0.6% | グローバル、北米、ヨーロッパ、および日本などの成熟したマクロ市場で最も強い影響 | 中期(2~4年) |

| 関税、現地化規則、およびRFコンポーネント調達の不安定性 | -0.5% | 北米が最初で、アジア太平洋地域のサプライチェーンへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いサイト設備投資と長期化する許認可サイクル

基地局アンテナ市場は依然として、サイト経済性と地方承認の遅いペースという実際的な制約に直面しています。Alpha Wirelessは2025年に、米国における従来のマクロタワー許可が平均12ヶ月かかり、複数の自治体が関与する場合には完全な5G高密度化承認が数年にわたる可能性があると指摘しました。[2]Alpha Wireless、「5G計画承認の7つの主要ハードルを乗り越える」、Alpha Wireless、alphawireless.com 連邦通信委員会(FCC)はまた、潜在的に非準拠と見なされる地方手数料を特定しており、ワシントン州サーストン郡での単一申請料25,776米ドルおよびニューメキシコ州グラント郡での17,500米ドルが含まれます。これらの手数料は、新しいアンテナ設置のコストをハードウェアコスト自体をはるかに超える水準に押し上げる可能性があるため重要です。FCCの「ビルド・アメリカ」規則制定は2025年9月に発行され、これらの障壁を低下させることを目指していますが、プロセスには時間がかかり、展開経済性をすぐには変えません。承認サイクルが短縮され、手数料体系がより予測可能になるまで、通信事業者は高密度化について選択的であり続け、近期のアンテナ数量をトラフィック成長だけが正当化する水準以下に抑えることになります。

スペクトル割り当ての遅延と規制の断片化

基地局アンテナ市場はまた、通信事業者がどの帯域が割り当てられるか、新しいライセンスがいつ発行されるか、または価格設定が展開予算にどう影響するかを知らない場合にも制約を受けます。GSMAは2025年に、スペクトルコスト対収益比率が10パーセントポイント上昇すると5Gカバレッジが6パーセントポイント低下し、アンテナ調達を支える設備投資プールを直接弱めると報告しました。スペクトル政策はまた、アッパーミッドバンドおよび6GHz議論においても不安定であり、ベンダーが容量層とカバレッジ層の両方に向けた将来のアンテナポートフォリオをどう形成するかに影響します。この不確実性は、モバイルライセンスと免許不要利用のバランスをまだ取っている市場において特に重要です。なぜなら、バンドプランは展開が始まるずっと前にアンテナ設計の選択を左右するからです。低所得地域では、遅延または断片化したオークションスケジュールにより、通信事業者が高付加価値アンテナアップグレードへの迅速な移行ではなく、古いスペクトル資産を延長することを余儀なくされる場合もあります。これにより、モバイルトラフィックが増加し続けても、基地局アンテナ市場全体の製品ミックス改善が遅れるため、この抑制要因は単なる規制上の問題以上のものとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アンテナタイプ別:マクロセルアーキテクチャが収益を支え、スモールセルが加速

マクロセルアンテナは2025年に61.33%のシェアを占め、基地局アンテナ市場の商業的基盤となっています。その地位は、5Gミッドバンドプログラムにおける広域カバレッジの継続的な必要性と、古い双帯域アレイの高ポート数マルチバンド製品への置き換えを反映しています。高密度都市サイトでは、通信事業者が容量とスペクトル効率を優先するにつれて、アクティブアンテナシステムとマッシブMIMOユニットが従来のパッシブセクターハードウェアをますます置き換えています。エリクソンの2025年ラジオおよびアンテナ発売サイクルは、プログラマブルでオープン対応のマクロポートフォリオが新規サイト構築とリフレッシュ活動の中心になりつつあることを示しました。

同時に、従来のセクターおよびマルチビーム製品は、トラフィック負荷が高性能ビームステアリングの追加コストと複雑性を正当化しない郊外および農村ネットワークでその地位を維持しています。Comba TelecomはMWC 2026を活用して、エネルギー効率の高マクロアンテナを通信事業者の調達ニーズにより直接的に合わせて位置づけ、Helifeed 3.0アーキテクチャと全帯域にわたる20%以上のエネルギー効率改善を強調しました。スモールセルアンテナは最も成長の速いセグメントであり、2031年にかけてCAGR 7.21%を示し、屋内システム、ストリートレベルの高密度化、および的を絞った容量構築の役割の増大を反映しています。スモールセルフォーラムは2026年を決定的な展開年と説明しており、Alpha Wirelessはすでに、視覚的に敏感な場所でデュアルバンドカバレッジと360°全方向性能をサポートするAW4032 Fusionプラットフォームなど、ストリートファニチャー対応設計で対応しています。

技術別:4G/LTEが商業的重性を維持、5Gがアップグレードアジェンダを牽引

5Gセグメントは基地局アンテナ市場において最も成長の速い技術層であり、2031年にかけてCAGR 7.42%を示しています。その成長は、継続的なグローバル展開活動、スタンドアロンコアへの移行、および5G-Advancedの早期普及を引き続き反映しています。2026年4月時点で、392の通信事業者がグローバルで5Gネットワークを開始し、35の事業者が5G-Advancedに投資しており、成熟市場と新興市場の両方でアップグレードパスが活発に維持されています。5G内では、Sub-6 GHzが主流の展開のカバレッジジオメトリに合致しているため、最も多くのアンテナ数量を生み出し続けており、高帯域システムは高密度ゾーンや固定無線アクセスにより選択的に使用されています。KDDIと京セラは2025年に、コンパクトなリピーターメッシュ設計が東京のmmWaveストリートカバレッジを大幅に改善できることを実証し、全面的な展開ではなく的を絞った高帯域展開の長期的なケースを支持しました。

4G/LTEは2025年の基地局アンテナ市場規模の45.89%を維持しており、5Gが将来の成長の焦点のほとんどを吸収しているにもかかわらず、LTEが依然として実際の商業的重要性を持っていることを示しています。これは特に、通信事業者がLTE高密度化を継続しながら5G移行のためにSub-3 GHz資産を再割り当てしているアフリカ、南アジア、および南米において当てはまります。ファーウェイのFDDトリバンドマッシブMIMOプラットフォームは、現在のLTE容量を改善しながら同一サイトフットプリントでの後の5G進化への実用的なパスを維持するため、このブリッジ戦略の明確な例です。その結果、1つのアンテナプラットフォームが現在の4Gトラフィックと将来の5G拡張の両方をサポートしなければならないため、従来の技術置き換えサイクルはより短く、より明確でなくなっています。

周波数帯域別:Sub-6 GHz数量がミッドバンドを支え、mmWaveが展開ケースを確立

Sub-6 GHzは2025年に43.28%のシェアを占め、基地局アンテナ市場の数量アンカーであり続けました。この地位は、ほとんどの国家展開においてローバンドとmmWaveのどちらよりも容量とカバレッジのバランスをより効果的にるCバンドおよびその他のミッドバンド層のグローバルな重要性を反映しています。GSAは2025年に、Cバンドがグローバルで最も広く展開された5Gスペクトルであると報告し、1,800MHzなどのレガシーおよび進化するミッドバンド資産への多大な投資も追跡しました。GSMAのスペクトル政策作業はまた、規制上の注目が4.4~5.0GHzおよびアッパー6GHz帯域に広がっていることを示しており、予測期間が終わる前にアッパーミッドバンドアンテナがより重要な製品層になることを示唆しています。

ローバンド需要は、通信事業者が農村、山岳、または低密度地域にわたる広域カバレッジを依然として必要とする場所で安定しています。24GHz以上のハイバンドセグメントは2031年にかけてCAGR 7.36%で成長すると予測されており、その成長は投機的なスペクトル価値ではなく、明確な商業ユースケースにますます結びついています。ノキアとEOLOは2024年末にイタリアでヨーロッパ初の5GスタンドアロンmmWaveネットワークを展開し、mmWaveが同一の商業プログラム内で都市部の容量と農村部の固定無線アクセスの両方をサポートできることを示しました。2025年のミラノにおけるIEEE研究はまた、都市環境でのmmWaveパフォーマンスが反射パスと実用的な屋外から屋内へのリンクを通じて従来の伝播予測を超える可能性があることを発見し、このセグメントの長期的な経済性を支持しました。これらのパフォーマンスケースが蓄積されるにつれて、基地局アンテナ市場は、密度、会場、および企業トラフィックが高い展開コストを正当化する場所でハイバンド製品を追加し続けるでしょう。

展開タイプ別:屋上設置がシェアを維持、タワー設置型が成長をリード

屋上設置は2025年に31.27%のシェアを維持しており、基地局アンテナ市場が依然として、タワー用地が希少または高価な高密度都市部の高所に大きく依存していることを示しています。屋上は、通信事業者が完全な新規タワー開発を行わずにマクロカバレッジを提供できるため、高密度な開発地域では実用的であり続けています。しかし、タワー設置型システムは最も成長の速い展開タイプであり、南アジア、中東、アフリカ、および南米の一部にわたるグリーンフィールド5G拡大に牽引されて、2031年にかけてCAGR 7.68%を示しています。FCCは2024年に米国で15,000以上の新しいタワーが稼働したと述べており、通信事業者がカバレッジ義務と増加するトラフィックに直面する中でマクロインフラの成長が依然として重要であることを強調しています。

ポール設置型展開は、混雑した都市回廊において従来のマクロ構造よりもスモールセル高密度化モデルとより適合するため、関連性を高めています。Alpha Wirelessは、デュアルバンド動作と広いアジマスカバレッジをサポートしながら既存のストリートファニチャーに適合する製品を通じて、アンテナ設計がこのニーズにどのように適応しているかを示しました。壁面設置型および地上設置型システムは、企業キンパス、イベント会場、および一時的な屋外容量構築に引き続き対応しており、これらのユースケースはプライベート5Gおよびニュートラルホストプログラムとともに拡大しています。その結果、基地局アンテナ市場ではより模組化された展開ミックスが生まれており、コア設計が大きなパフォーマンスのトレードオフなしに屋上、ポール、およびタワーのコンテキストにわたって適応できる場合にベンダーが優位性を得ます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

偏波別:双偏波の優位性、円偏波がコンバージェンスで台頭

双偏波アンテナは2025年に57.81%のシェアを占め、基地局アンテナ市場での優位性を維持しました。そのリードは、2×2から8×8までの主流MIMOアーキテクチャへの直接的な適合性と、5G NR展開における確立された役割を反映しています。このセグメントはまた、中国系および西洋系サプライヤー双方にわたるより大きなポートフォリオの深さと強力な製造スケールから恩恵を受けており、マクロおよび屋上構築のデフォルトオプションとなっています。単偏波設計は、交差偏波アイソレーションがコストと機械的シンプルさよりも重要でない農村カバレッジおよび固定リンクアプリケーションでその地位を維持しています。

円偏波アンテナは、セルラーネットワークが非地上系および衛星連携アーキテクチャに近づくにつれて、2031年にかけてCAGR 7.33%で成長すると予測されています。GSAは2026年4月に、97の通信事業者が衛星から携帯電話への接続に投資していると報告しており、ゲートウェイおよびコンバージェンスノードでの円偏波システムの需要の段階的な増加を支持しています。この移行は近期に双偏波製品を置き換えることはありませんが、地上系と非地上系ネットワーク(NTN)プログラムの両方に対応できるベンダーの製品ミックスを広げます。共存とスペクトル利用に関する将来の規制の明確化がここで重要になります。なぜなら、通信事業者がNTNサービスを既存のセルラーフットプリントに統合するためのより明確なパスを持つと、円偏波展開はより速く成長するからです。

地域分析

アジア太平洋地域は2025年の基地局アンテナ市場規模の37.32%を占め、2031年にかけてCAGR 7.74%で拡大すると予測されています。この地域は、中国が大規模な5Gリフレッシュサイクルを進め、インドが活発な高密度化フェーズにあり、日本や韓国などの先進市場がネットワークアーキテクチャを進化させるという、層状の成長パターンから恩恵を受けています。これにより、高数量マクロ需要とマッシブMIMOおよびワイドバンドアンテナに結びついた高付加価値アップグレードの両方が支持されます。日本はこのデュアルトラックパターンの典型例であり、エリクソンの4.5GHzマッシブMIMOラジオがNTTドコモの本番ネットワークに導入され、ソフトバンクが屋外7GHzフィールド検証を進めています。アジア太平洋地域は、マクロ、屋内、およびマルチバンド構成にわたる製品進化を推進しながら、基地局アンテナ市場の主要な数量センターであり続けています。

北米は、アジア太平洋地域と比較してユニット数量は少ないものの、基地局アンテナ市場において価値面で強い地位を占めています。エリクソンは2030年にかけて北米のアクティブスマートフォン1台あたりのモバイルデータトラフィックの増加を予測しており、その固定無線アクセス(FWA)見通しは主要通信事業者間での固定無線加入者の増加を示し、高付加価値アンテナ展開を支持しています。プライベート5Gは別の需要層を追加しており、大規模な企業および産業プログラムが公共キャリアの設備投資サイクル外でアンテナ機会を生み出しています。FCCの無線展開障壁削減の取り組みが許認可タイムラインを改善すれば、北米はアジア太平洋地域と比較してタワー成長が遅いにもかかわらず、サイトあたりの平均以上の収益を維持するでしょう。[3]連邦通信委員会、「ビルド・アメリカ:無線展開への障壁の排除」、連邦通信委員会、fcc.gov

ヨーロッパは安定した5Gアンテナ投資を維持しており、中東、アフリカ、および南米は異なる成長パターンを示しています。ヨーロッパの地位は、スタンドアロン展開活動と高まる固定無線アクセス(FWA)への関心によって支持されており、ノキアのEOLOとのイタリア展開は都市部および農村部のブロードバンドにおけるmmWaveの役割を浮き彫りにしています。中東は支持的なスペクトル経済から恩恵を受けており、GSMAはサウジアラビアの広範なスペクトル割り当てと低い通信事業者スペクトルコストを指摘しており、基地局およびアンテナ調達を加速させています。アフリカと南米では、通信事業者が4G密度を拡大し5Gを段階的に採用するにつれて、スペクトル効率の高いマルチバンドおよびカバレッジ重視の設計の必要性が成長を牽引しています。

競合環境

基地局アンテナ市場は分散しており、中国系サプライヤー、西洋系スペシャリスト、および韓国系参加者が価格、設計精度、およびサイトレベルのパフォーマンスで競い合っています。中国系ベンダーは、世界最大の5G展開基盤への近接性から生まれるスケールメリットを活用し、コスト圧縮と迅速なイテレーションを可能にしています。西洋系および非中国系サプライヤーは、受動的相互変調(PIM)制御、効率改善、機械設計、および困難な設置における風荷重やサイト複雑性の低減に注力しています。この競合環境により、高数量メーカーとニッチなエンジニアリングプレイヤーの両方が異なるネットワーク層で成功できます。市場は、単一の支配的なベンダーではなく、製造スケール、サイトエンジニアリング、およびポートフォリオの幅における強みを中心に展開しています。

2025年および2026年の戦略的動向は、競争の進化を浮き彫りにしています。Comba TelecomはMWC 2026でHelifeed 3.0設計によるエネルギー効率の高いアンテナアーキテクチャを強調し、効率を中核的な調達要件として位置づけました。[4]Comba Telecom、「2026年のアンテナ進化、新たな容量としての効率」、Comba Telecom、comba-telecom.com Radio Frequency Systems GmbHは2025年に工場インフラに数百万ドルを投資し、ミッションクリティカルおよびビル内接続における製造準備とコンプライアンスの重要性を示しました。CellMaxは2025年にVERAテクノロジーを発売し、追加干渉なしに5dB以上の信号改善を提供し、測定可能なフィールドパフォーマンスを差別化要因として活用しました。エリクソンのTelstraとのトリプルバンドFDDマッシブMIMO展開は、大型ラジオベンダーが統合の深さとマルチバンド統合を通じてプレミアムポジションをどのように守るかを示しました。

従来のマクロ設計が不十分な領域で機会が生まれています。これには、AIネイティブRANアップグレードとソフトウェア駆動のネットワーク最適化のためのAI対応統合アンテナシステム、構造的に制約されたタワー向けの軽量マッシブMIMOハードウェア、および地上系と非地上系接続のコンバージェンスが含まれます。主流のセルラーと特殊構成にわたるポートフォリオを構築できるベンダーが恩恵を受けるでしょう。このダイナミクスにより、スケールが依然として重要である中でも、イノベーション主導のシェア変動に対して市場は開かれたままです。

基地局アンテナ産業リーダー

Comba Telecom Systems Holdings Limited

Tongyu Communication Inc.

Radio Frequency Systems GmbH

Mobi Antenna Technologies (Shenzhen) Co., Ltd

Guangdong Shenglu Telecommunication Tech. Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Comba Telecomは、バルセロナで開催されたMWC 2026において、グリーンインテリジェント統合アンテナソリューション、Helifeed 3.0グリーンアンテナ、およびORANゲートウェイ搭載のComFlex MAX DASシリーズを展示し、エネルギー効率とオープンRAN互換性をアンテナポートフォリオの二重の競争軸として位置づけました。

- 2026年3月:ソフトバンクはAGC株式会社と協力し、東京において29.7GHzでの機能的ビームフォーミングレンズアンテナの屋外検証に成功し、同等のマッシブMIMOアレイの50Wと比較して推定消費電力6Wを達成し、エネルギー効率の高い6G基地局アンテナの潜在的な設計方向性を示しました。

- 2026年1月:NECは新しい5G Sub-6 GHzマッシブMIMOラジオユニットを開発し、現行モデルと比較してアップリンクスループット48%、ダウンリンクスループット54%の改善を実現し、通常動作時の消費電力を42%削減、日本での提供は2026年度上半期を予定しています。

- 2025年12月:エリクソンの4.5GHzマッシブMIMO AIR 3255ラジオは、前世代比でエネルギー効率25%向上、重量20%軽量化を実現し、NTTドコモの本番5Gネットワークで稼働を開始しました。これは高需要・高輻輳の都市環境でのこのラジオの初の商用展開です。

グローバル基地局アンテナ市場レポートスコープ

基地局アンテナ市場は、セルラーネットワーク全体で無線周波数(RF)信号を送受信するために無線通信基地局で使用されるアンテナシステムの販売および展開から生み出される収益を含みます。これらのアンテナは無線アクセスネットワーク(RAN)インフラの重要な部分を形成し、3G、4G/LTE、および5Gを含むモバイル通信技術をサポートします。市場には、公共および民間の無線通信ネットワーク向けにマクロセルおよびスモールセルネットワークアーキテクチャにわたて展開されるパッシブおよびアクティブアンテナシステムの両方が含まれます。

基地局アンテナ市場は、アンテナタイプ(マクロセルアンテナおよびスモールセルアンテナ)、技術(3G、4G/LTEおよび5G)、周波数帯域(ローバンド、1GHz未満、ミッドバンド、1GHz~6GHz、ハイバンド、および24GHz以上)、展開タイプ(タワー設置型、屋上設置型、ポール設置型、壁面設置型、および地上設置型)、偏波(単偏波、双偏波、および円偏波)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| マクロセルアンテナ | セクターアンテナ |

| アクティブアンテナシステム | |

| マッシブMIMOアンテナ | |

| マルチビームアンテナ | |

| スモールセルアンテナ | 屋外スモールセルアンテナ |

| 屋内スモールセルアンテナ |

| 3G | |

| 4G/LTE | |

| 5G | 5G Sub-6 GHz |

| 5G mmWave |

| ローバンド、1GHz未満 | |

| ミッドバンド、1GHz~6GHz | 1GHz~2.6GHz |

| 3.3GHz~4.2GHz | |

| 4.4GHz~6.0GHz | |

| ハイバンドおよび24GHz以上 |

| タワー設置型 |

| 屋上設置型 |

| ポール設置型 |

| 壁面設置型 |

| 地上設置型 |

| 単偏波 | 垂直偏波 |

| 水平偏波 | |

| 双偏波 | |

| 円偏波 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| アンテナタイプ別 | マクロセルアンテナ | セクターアンテナ |

| アクティブアンテナシステム | ||

| マッシブMIMOアンテナ | ||

| マルチビームアンテナ | ||

| スモールセルアンテナ | 屋外スモールセルアンテナ | |

| 屋内スモールセルアンテナ | ||

| 技術別 | 3G | |

| 4G/LTE | ||

| 5G | 5G Sub-6 GHz | |

| 5G mmWave | ||

| 周波数帯域別 | ローバンド、1GHz未満 | |

| ミッドバンド、1GHz~6GHz | 1GHz~2.6GHz | |

| 3.3GHz~4.2GHz | ||

| 4.4GHz~6.0GHz | ||

| ハイバンドおよび24GHz以上 | ||

| 展開タイプ別 | タワー設置型 | |

| 屋上設置型 | ||

| ポール設置型 | ||

| 壁面設置型 | ||

| 地上設置型 | ||

| 偏波別 | 単偏波 | 垂直偏波 |

| 水平偏波 | ||

| 双偏波 | ||

| 円偏波 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の基地局アンテナ市場の価値はいくらですか?

基地局アンテナ市場は2026年に68億1,000万米ドルと評価されており、CAGR 6.82%で2031年までに94億7,000万米ドルに達すると予測されています。

2031年にかけて基地局アンテナの需要を牽引しているものは何ですか?

主なドライバーは、5Gおよび5G-Advancedの展開、モバイルデータトラフィックの増加、都市部高密度化、プライベート5Gの採用、およびマッシブMIMOとマルチバンドアンテナシステムの広範な利用です。

現在最大のシェアを持つアンテナタイプはどれですか?

マクロセルアンテナは2025年に61.33%のシェアでリードしており、通信事業者が依然として広域カバレッジを必要とし、5Gミッドバンド展開のためのマクロアップグレードを継続しているためです。

最も成長の速い技術層はどれですか?

5Gは最も成長の速い技術セグメントであり、2031年にかけてCAGR 7.42%が予測されており、一方で4G/LTEは2025年に45.89%で依然として最大のシェアを維持しています。

Sub-6 GHzが通信事業者にとって依然として重要な理由は何ですか?

Sub-6 GHzは2025年に43.28%のシェアを占めており、容量とカバレッジの実用的なバランスを提供し、ほとんどの商用5G展開のコア帯域となっているためです。

予測期間中に最も成長が速いと予想される地域はどこですか?

アジア太平洋地域は、中国のスケール、インドの高密度化推進、および先進アジア市場全体での継続的なネットワークアップグレードに支えられ、2031年にかけてCAGR 7.74%で最も速く成長すると予想されています。

最終更新日: