衛星ベース地球観測市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

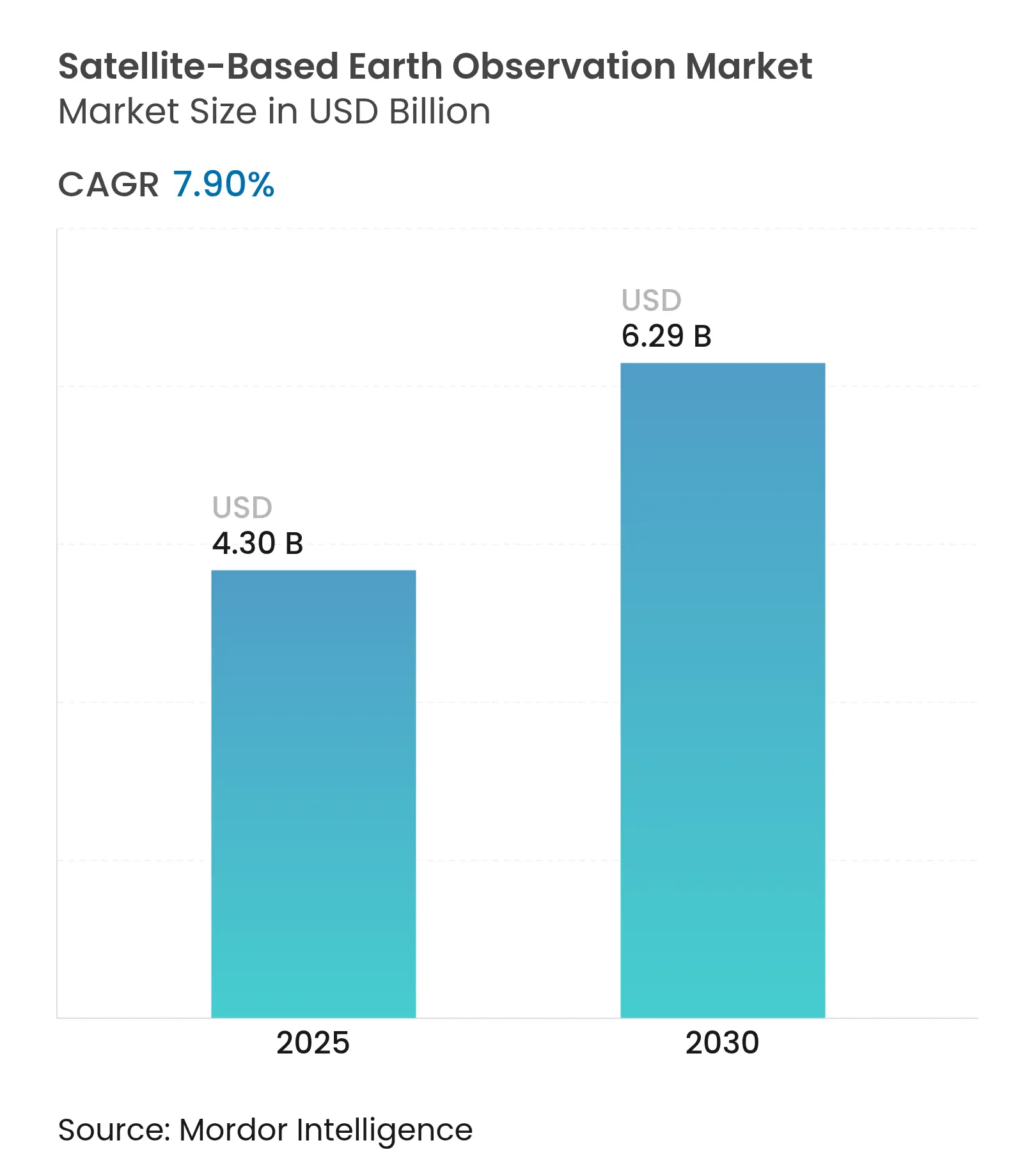

| 市場規模 (2025) | 4.30 十億米ドル |

| 市場規模 (2030) | 6.29 十億米ドル |

| 成長率 (2025 - 2030) | 7.90% CAGR |

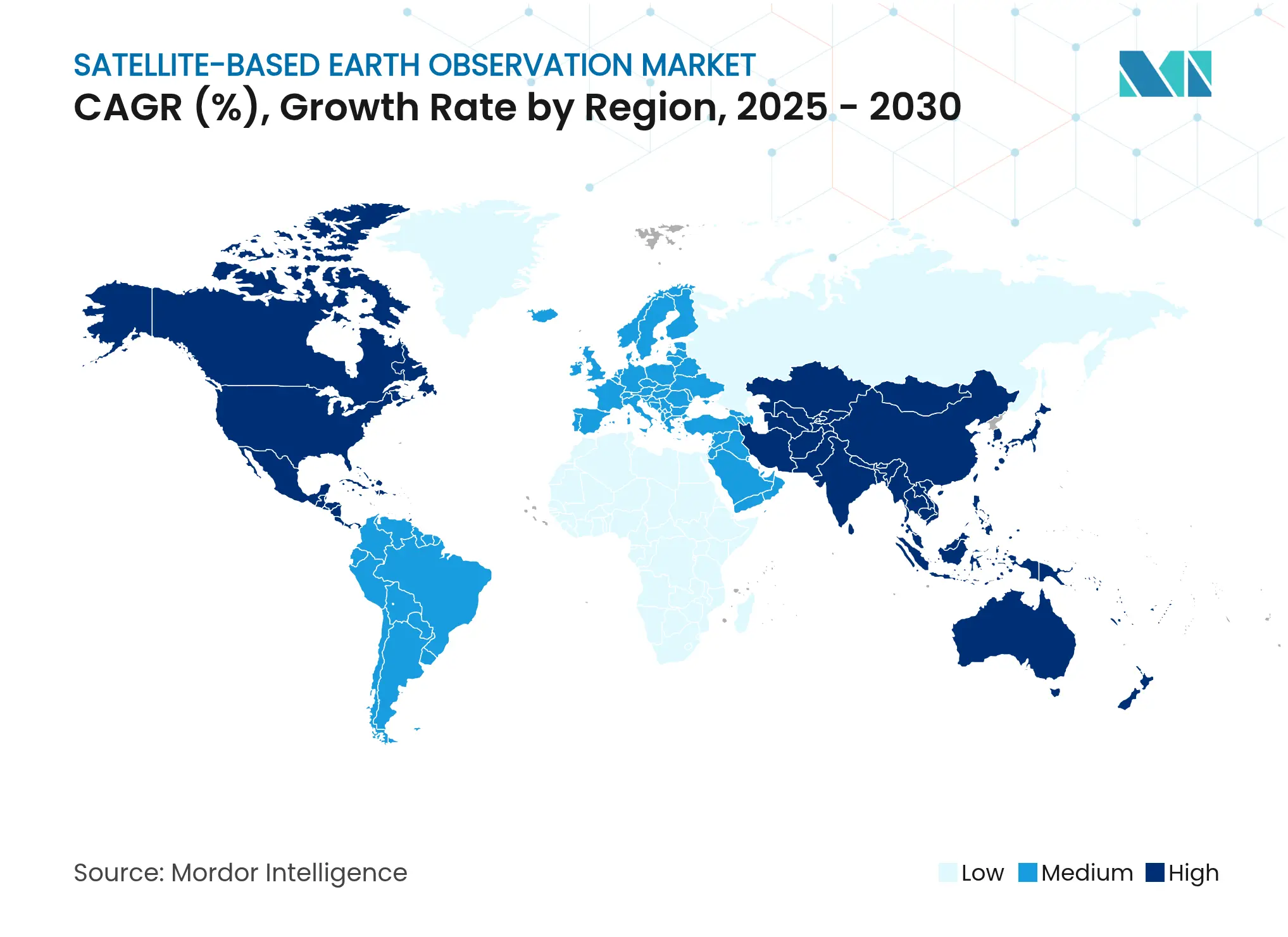

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

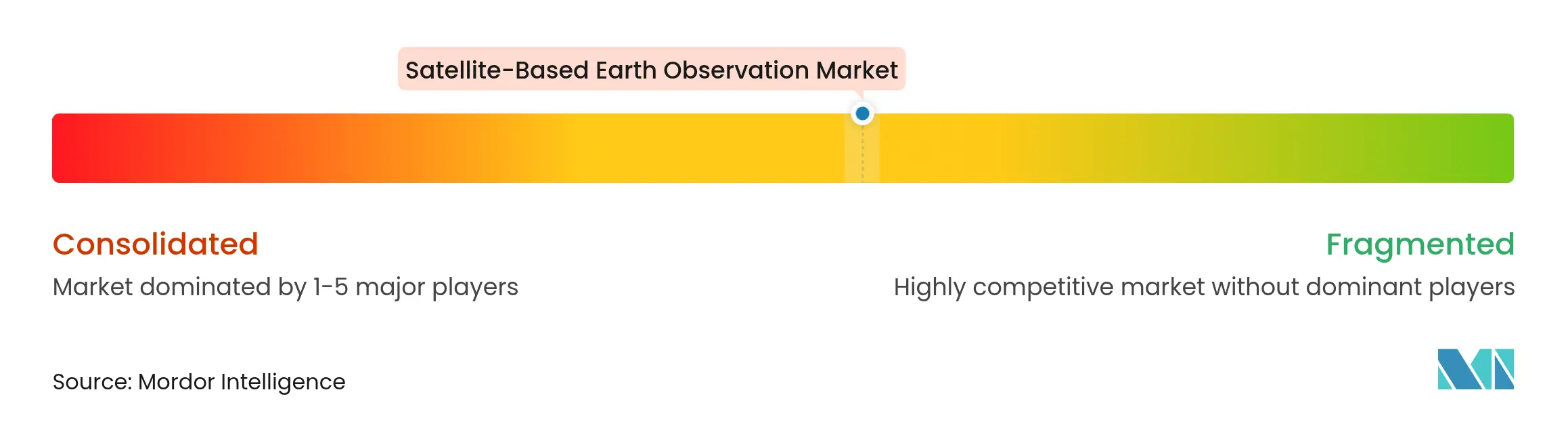

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星ベース地球観測市場分析

衛星ベース地球観測市場規模は2025年にUSD 43億と推定され、予測期間(2025年~2030年)にCAGR 7.90%で成長し、2030年までにUSD 62.9億に達すると予測されています。この拡大は、政府主導のプログラムから、企業がESG報告義務の遵守、サプライチェーンの監視、気候リスクの管理を支援する商業的な地球インテリジェンスサービスへの重要な転換を反映しています。超低地球軌道(VLEO)コンステレーションによって実現された準日次画像への堅調な需要が再訪時間を短縮し、リアルタイム監視の機会を創出しています。光学、レーダー、ハイパースペクトルフィードを人工知能アナリティクスと融合させるデータ融合プラットフォームがインサイト取得までの時間を短縮し、クラウドネイティブな配信モデルが顧客アクセスを拡大しています。北米における商業タスキング契約の早期採用とアジア太平洋地域の積極的な打ち上げペースが、コンステレーション成長、センサーイノベーション、シーン単価低下という好循環を強化しています。こうした背景のもと、確立された航空宇宙大手は、画像をAPIおよびサブスクリプションダッシュボードとともにパッケージ化するアジャイルなニュースペース事業者からの価格圧力に直面しており、保険、商品取引、カーボンクレジット検証における新たな収益源が開かれています。

主要レポートのポイント

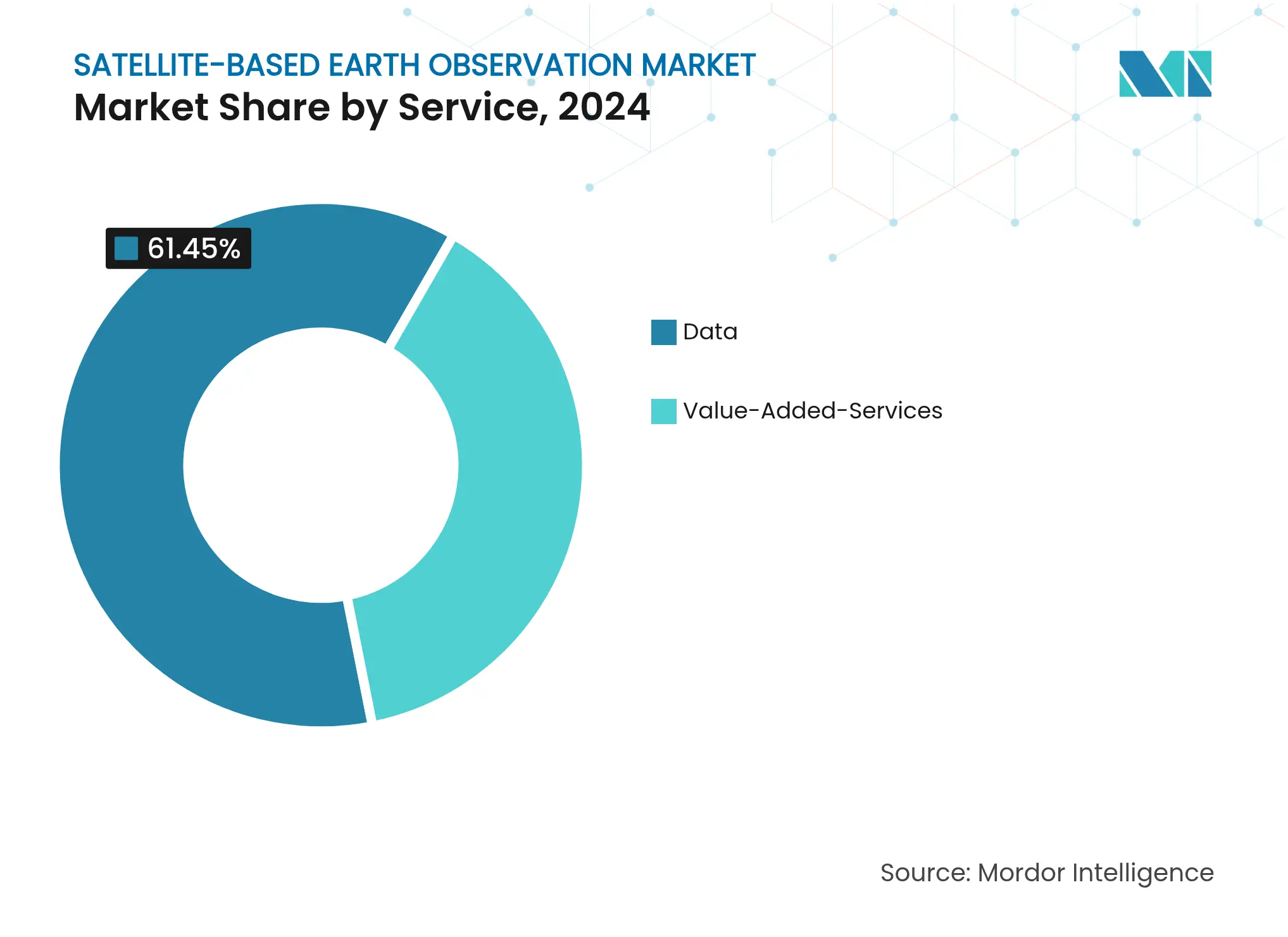

- サービス別では、データサービスが2024年の衛星ベース地球観測市場において61.45%の収益シェアを占め、付加価値サービスは2030年にかけてCAGR 9.87%で加速すると予測されています。

- 技術別では、光学セグメントが2024年の衛星ベース地球観測市場シェアの58.23%を占めて主導し、ハイパースペクトルプラットフォームは2030年にかけてCAGR 10.34%が見込まれています。

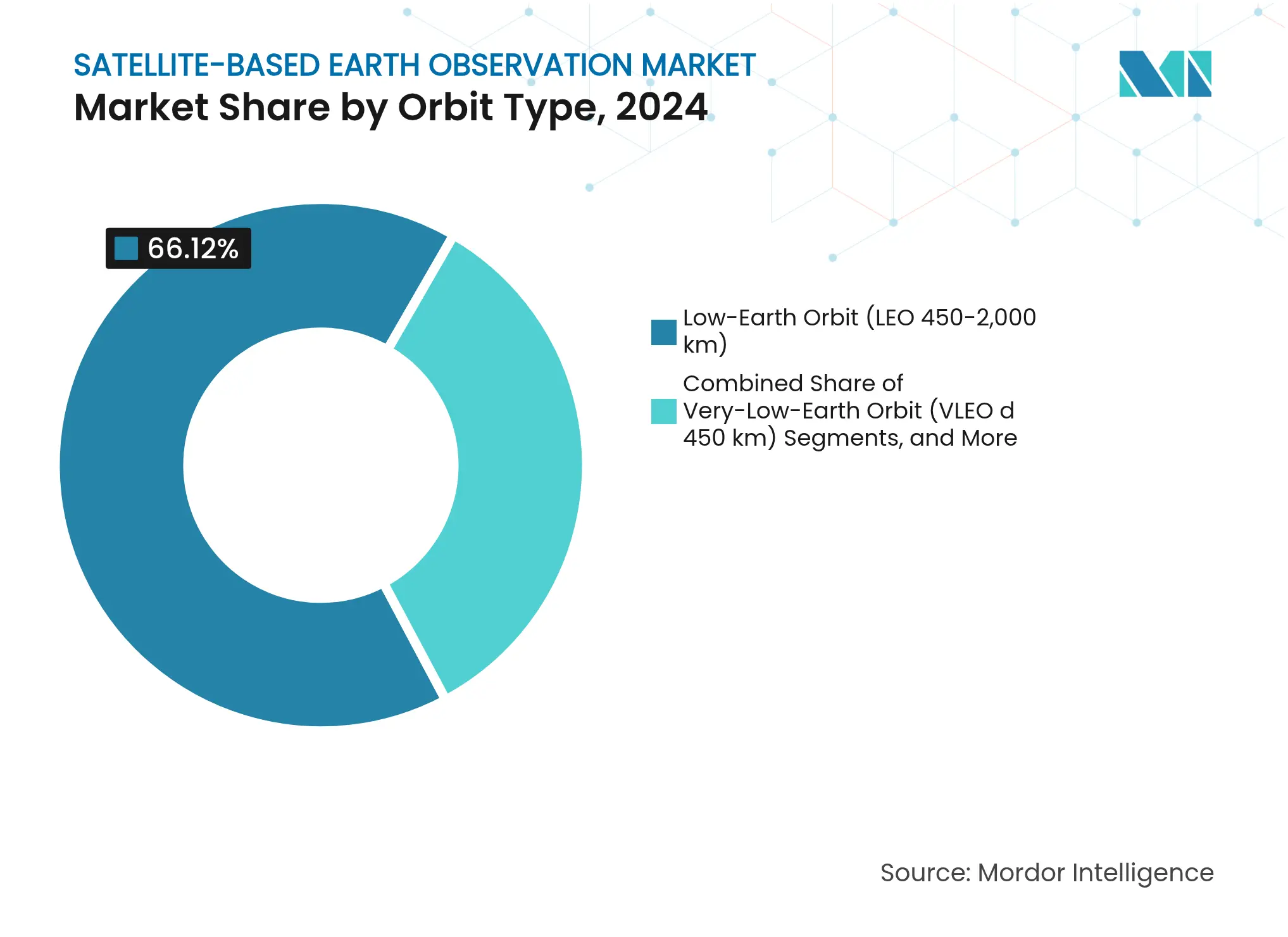

- 軌道タイプ別では、低地球軌道が2024年の衛星ベース地球観測市場規模の66.12%を占め、超低地球軌道システムは2030年にかけてCAGR 11.22%で成長すると予測されています。

- 用途別では、防衛・インテリジェンスが2024年に24.87%の収益シェアをもたらし、気候・環境サービスは2030年にかけてCAGR 10.12%で拡大する見込みです。

- 地域別では、北米が2024年の衛星ベース地球観測市場において38.60%のシェアで首位を占め、アジア太平洋地域は2030年にかけて最速のCAGR 8.70%を記録すると予測されています。

グローバル衛星ベース地球観測市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 広大な土地エリアの効率的な監視に対する需要の増大 | +1.8% | 北米とアジア太平洋地域に集中したグローバル | 長期(4年以上) |

| スマートシティおよび重要インフラ整備の拡大 | +1.5% | アジア太平洋地域が中核、欧州および北米への波及 | 中期(2~4年) |

| 企業全体でのビッグデータおよび画像アナリティクスの採用 | +1.2% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| 準日次再訪を可能にするVLEOコンステレーションの台頭 | +1.4% | グローバル展開、北米での早期成果 | 短期(2年以内) |

| 企業からのESG連動「地球インテリジェンス」需要 | +1.0% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 合成開口レーダー/ハイパースペクトルセンサーの商業化 | +1.1% | 北米と欧州が技術リーダーシップを持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

広大な土地エリアの効率的な監視に対する需要の増大

森林、パイプライン、重要なサプライルートを管理する大国は、有人航空機や地上パトロールでは規模的に提供できない持続的な観測を必要としています。光学センサーおよび合成開口レーダー(SAR)センサーを搭載したコンステレーションは、データ収集から数時間以内に森林破壊、山火事の進行、パイプラインへの侵入をマッピングするようになりました。政府はこのデータフローを国家安全保障および環境コンプライアンスシステムに統合し、コンステレーションのキャッシュフローを支える複数年の調達予算を確保しています。クラウドホスト型アナリティクスは、テラバイト規模の生画像データをジオフェンスされたダッシュボードに変換し、機関が四半期ごとの調査飛行を待つことなく迅速にリソースを配分できるようにしています。高頻度のデータ収集はシーン単価を引き下げ、かつて連邦機関専用だった同じデータフィードに中規模農業企業がサブスクリプションできる扉を開いています。持続的な土地管理需要は、衛星ベース地球観測市場全体の容量拡大に対する長期的な基盤を提供しています。

スマートシティおよび重要インフラ整備の拡大

アジア太平洋地域のメガシティは、交通、公共事業、気候レジリエンス改善を管理するためにセンチメートル級のリモートセンシングレイヤーに依存するデジタルツインを導入しています [1]スタッフ特派員、「インドの宇宙スタートアップの急増」、エコノミック・タイムズ、economictimes.indiatimes.com。地方自治体は熱チャンネルとハイパースペクトルチャンネルを組み合わせて、ヒートアイランドのホットスポット、水漏れの兆候、高架鉄道の構造疲労を検出しています。固定再訪ウィンドウを保証する商業事業者はサービスレベル契約を取得し、収益の変動を平滑化しています。並行して、欧州のグリーンディールは地球観測データを検証ツールとして使用するプロジェクトへの補助金を付与し、リモートセンシングを公共事業調達の深部に組み込んでいます。スマートインフラ予算が拡大するにつれ、地域のシステムインテグレーターが衛星企業と提携してターンキーダッシュボードを提供し、生画像販売を超えた総契約価値を拡大しています。

企業全体でのビッグデータおよび画像アナリティクスの採用

クラウドネイティブなアナリティクスパイプラインは、ペタバイト規模のアーカイブを取り込み、ダウンリンクから数分以内に森林破壊、違法採掘、インフラの異常を検出するオブジェクト検出モデルを適用するようになりました [2]スタッフアナリスト、「衛星画像のクラウドエグレス経済学」、ビア・サテライト、viasatellite.com。企業はアラートを企業資源計画ソフトウェアに統合し、リスク閾値を超えた際に自動的なサプライチェーン介入をトリガーしています。サブスクリプションモデルが一回限りのシーン購入に取って代わり、上場事業者のバリュエーション倍率を高める安定した月次経常収益を生み出しています。AIドリブンのアナリティクスは、非地理空間の専門家にとっての技術的障壁も低下させ、日用消費財、リテールバンキング、監査サービス全体で顧客基盤を拡大しています。これらのダイナミクスが付加価値インサイトレイヤーへの需要を増幅させ、スペクトル多様性と高い再訪頻度に焦点を当てたコンステレーションアップグレードの好循環を強化しています。

準日次再訪を可能にするVLEOコンステレーションの台頭

高度450km以下で運用されるVLEO宇宙機は、人口密集地帯において1時間未満の再訪間隔で10センチメートルの画像を収集します [3]編集部、「次世代VLEOプラットフォーム」、スペースニュース、spacenews.com。大気干渉の低減により鮮明なシーンジオメトリが得られ、個々のソーラーパネルや道路表面のひびなどの小さな物体に対する機械学習分類精度が向上します。初期段階の事業者は、空力抵抗に対抗する合理化された推進システムを実証し、頻繁な燃料補給機動なしに軌道寿命を延長しています。国家災害機関はすでにVLEOスナップショットによるリアルタイムの洪水リスクアラートを発行しており、公的資金連合を強化する生命安全上の利点を示しています。準リアルタイムデータへのユーザー期待の高まりはその後商業セグメントに波及し、戦略的資産に対する準時間単位の監視を保証できる次世代プラットフォームの受注残を加速させています。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多くの国々でのオープンソース画像の利用可能性 | -1.2% | 特に途上国市場に影響するグローバル | 長期(4年以上) |

| ダウンリンクおよびクラウドエグレスの高帯域幅コスト | -0.8% | 地上インフラが限られた地域でより高い影響を持つグローバル | 中期(2~4年) |

| スペクトル輻輳と衛星間干渉 | -0.6% | 多用される軌道スロットに集中したグローバル | 長期(4年以上) |

| 衛星・地上データパイプライン全体のサイバーリスク | -0.4% | 防衛および重要インフラ用途で懸念が高まるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多くの国々でのオープンソース画像の利用可能性

NASAのランドサットアーカイブと欧州宇宙機関のコペルニクス・センチネルは、エンドユーザーに無償で毎日20TB以上のデータを配信しています [4]欧州宇宙機関編集チーム、「コペルニクスデータアクセス年次報告書」、欧州宇宙機関、esa.int。非営利団体はこの画像を森林破壊アラートや洪水マッピングポータルに活用し、地理空間データは無料であるべきというベースラインの期待を設定しています。商業事業者は、サブスクリプション価格を正当化するために空間分解能または時間的頻度のいずれかで優れたパフォーマンスを発揮しなければなりません。その結果、衛星ベース地球観測市場は二極化し、エントリーレベルのマッピングニーズはオープンデータにデフォルトする一方、メタン漏洩検出などのプレミアムアプリケーションはより高い料金を要求するようになっています。オープンデータの動きはアクセスを民主化する一方で、汎用シーンのマージンを圧縮し、民間企業がアナリティクスおよびセクター固有のソリューションへの移行を加速させることを余儀なくさせています。

ダウンリンクおよびクラウドエグレスの高帯域幅コスト

30cmグローバルカバレッジの1日分は複数ペタバイトを超える可能性があり、地上局の帯域幅とクラウドエグレス料金が重要なコスト項目となっています。事業者はピーク軌道通過時に高収益タスクを優先し、低マージンのシーンは未収集または遅延となります。費用を軽減するために、コンステレーションは送信前に画像をフィルタリングおよび圧縮する機上処理を検討していますが、電力および熱制約がコンピューティング強度を制限しています。この経済的トレードオフがコンステレーション設計を形成しています:広いダウンリンクパイプを持つ少数の大容量バスか、衛星間リンクとメッシュネットワークに依存するスウォーム型フリートかという選択です。クラウドプロバイダーが地球観測ワークロードの価格設定を調整するまで、帯域幅の負荷は衛星ベース地球観測市場の成長ベクトルを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:アナリティクスの優位性がアップセルの可能性を促進

衛星ベース地球観測市場のサービス次元では、データサービスが確固たるリードを保っていますが、付加価値サービスが収益パイのより大きなシェアを獲得しています。2024年、データサービスはUSD 28億を貢献し、衛星ベース地球観測市場シェアの61.45%に相当します。しかし付加価値サービスは、2030年までに総計の3分の1以上に貢献を膨らませるCAGR 9.87%を追跡しています。このシフトは、地理空間ワークフローをアウトソーシングし、異常アラート、コンプライアンス指標、予測アナリティクスを提供するダッシュボードにサブスクリプションしようとする企業の動きと一致しています。

需要の勢いは、ガバナンス、リスク、コンプライアンスソフトウェアに場所固有のインサイトを直接送り込むシームレスなAPIフックを求める企業リスクマネージャーから生まれています。Planet Labsの農業パートナーシップパイプラインは、テーマ別アナリティクスが生画像と比較してプレミアムな単位経済性を要求できることを示しています。SAR、光学、モノのインターネットデータを融合するマルチソース融合は、サービス層をさらに差別化し、顧客のロックインを強化します。競争が激化する中、インサイトをパッケージ化し、過去のアーカイブをホストし、稼働時間を保証できる事業者は、撮像衛星自体の5年間の減価償却サイクルよりもはるかに長く経常契約を収益化する立場にあります。

技術別:ハイパースペクトルがニッチを超えて台頭

光学センサーが技術ミックスの58.23%を占めていますが、ハイパースペクトルのサブセットはCAGR 10.34%で急速に進んでいます。数値的には、ハイパースペクトルペイロード収益は2025年から2030年の間に2倍以上になると予測され、衛星ベース地球観測市場規模における割合を2024年に付与された中一桁台の範囲をはるかに超えて引き上げます。農業協同組合、大手鉱業企業、環境監査人は、RGBレンズには見えない化学的フィンガープリントを検出する200以上のスペクトルバンドを高く評価しており、栄養管理と鉱体識別における収益性の高い垂直市場を開いています。

このパフォーマンスが再投資ループを引き起こします:打ち上げコストの低下が追加のスペクトルチャンネルを促し、それが今度は粒度を収益化する専門的なアナリティクスワークフローを引き付けます。SARは雲を透過し昼夜を問わず動作するため、海事、防衛、インフラ監視において堅固な支持を維持しています。一方、電波掩蔽センサーは市場貢献は控えめながら、輸送・エネルギートレーダーにとって不可欠な数値気象モデルに供給する大気プロファイルを提供しています。技術の多様性は、したがってサプライヤー競争を活性化させ、衛星ベース地球観測市場の総機能的範囲を前進させます。

軌道タイプ別:VLEOが再訪ペースマップを塗り替える

低地球軌道は2024年の収益の66.12%を占める主力であり続けていますが、超低地球軌道は急速に拡大しています。450km以下に位置する事業者は、より鮮明な画像と数十分単位で測定される再訪率を提供しており、これは大災害対応プロトコルを実行する保険会社や山火事の近接を追跡する公益事業者に響いています。CAGR 11.22%が見込まれる中、VLEOの収益シェアは2030年までに高い10代に上昇し、衛星ベース地球観測市場に新たなダイナミクスを加える可能性があります。

これらの高度での運用上の抵抗は軌道維持コストを高めるため、推進効率と自動機動アルゴリズムが決定的な競争上のレバーとなります。緊急性のためのVLEOと耐久性のためのより高い軌道資産を組み合わせたハイブリッドコンステレーションは、時間的経済性と寿命経済性の両方を最適化します。中地球軌道と静止軌道ノードは補完的なプラットフォームとして存続し、光学およびSAR撮像ストリームとシームレスに融合する大気サウンダーとブロードバンドバックホールを提供しています。軌道の多様性は、したがって調達決定を変革しており、顧客はプラットフォーム固有の入札から、高度に関係なく解像度、レイテンシ、保証ウィンドウを指定するサービスレベル契約へと移行しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:気候関連ユースケースが政策の追い風を受ける

防衛・インテリジェンス契約が2024年収益の24.87%を供給しましたが、気候・環境サービスは現在CAGR 10.12%で成長チャートの首位に立っています。EU炭素国境調整メカニズムと米国SECの気候開示提案が排出ベースラインの衛星検証を制度化し、温室効果ガスマッピングと生物多様性監査のための長期サービス契約を引き起こしています。

エネルギー大手はハイパースペクトルレンズでメタンプルームをマッピングし、消費財コングロマリットは週次の樹冠損失ダッシュボードを通じてゼロ森林破壊の誓約を監視しています。農業は別の成長の柱を形成しており、マルチスペクトル指数によって供給される施肥アルゴリズムが投入コストを削減し、収量予測可能性を向上させています。都市計画者は熱画像を地籍図の上に重ねて冷却回廊プロジェクトを優先し、多国間開発融資を解放するスマートシティ指令と整合させています。このような幅広さが衛星ベース地球観測市場を単一セクターの景気循環的な変動から保護し、投資家の信頼を支える多様化された需要ポートフォリオを提供しています。

地域分析

北米は、防衛調達、堅調なベンチャーファイナンス、活発な下流アナリティクスエコシステムを背景に、2024年のグローバル収益の38.60%を獲得しました。国家偵察局と国家地理空間情報局からの連邦アンカー契約が、初期段階のコンステレーションリスクを吸収するベースラインキャッシュフローを確保しています。官民パートナーシップが技術成熟を加速させており、打ち上げ前に数年間の取り込みを保証する合成開口レーダーデータ購入にそれが見られます。この地域の開発者コミュニティも、画像アナリティクスの総所有コストを削減するサーバーレス処理アーキテクチャをリードしており、衛星ベース地球観測市場における大陸の優位性を強化しています。

アジア太平洋地域は、インドの民間打ち上げ改革と、衛星バス、推進、データ販売を統合された国家支援コングロマリットに折り込む中国のエンドツーエンドサプライチェーンに支えられ、2030年にかけて最速のCAGR 8.70%を記録しています。バンガロールからシンガポールまでのスタートアップインキュベーターが、ハイパースペクトルペイロード開発者と海事追跡アナリティクス企業にシードキャピタルを供給しています。政府需要はスマートシティパイロットと農業近代化プロジェクトを中心にピークに達し、地方自治体を地域の地上局建設を刺激するアンカーテナントに変えています。日本と韓国はロボティクスとセンサーの小型化でこのエコシステムを補完し、オーストラリアは干ばつ監視コンステレーションに気候適応補助金を投入しています。

欧州は政策の重みと科学的厳密さを組み合わせ、コペルニクスプログラムを活用してオープンアクセス可能な画像のグローバルインデックスを維持しています。商業事業者は、センチネルデータとの直接的な価格競争を回避するために、より高い解像度、熱チャンネル、または準リアルタイムアナリティクスなどのプレミアムレイヤーへと方向転換しています。EU持続可能性規制は企業開示における地理空間的証拠を義務付け、付加価値サービスへの一貫した需要を生み出しています。一方、南米、アフリカ、中東は、低い打ち上げコストと従量課金制データプラットフォームが手工業採掘の監視や地下水ストレスマッピングなどの資源管理課題と一致するフロンティア市場を代表しています。これらの地域は総じて、衛星ベース地球観測市場で活動する企業の対象可能市場を拡大し、通貨エクスポージャーを多様化しています。

競合ランドスケープ

衛星ベース地球観測市場は、上位5社がグローバル収益のほぼ半分を占める一方で150社以上のスタートアップがニッチな足場を争うという、適度な集中と破壊的参入のバランスを保っています。Planet Labs、Maxar Technologies、Airbus Defence and Spaceは規模を武器に、数十年前にさかのぼるアーカイブシーンと1日1,000万平方キロメートルを超えるスループットを提供しています。サブスクリプションバンドルは複数年の更新を促し、スイッチングコストを深めています。同時に、SAR専門のICEYEとハイパースペクトルの新参者Pixxelはボリュームよりもセンサーの差別化を推進し、鉱物探査や洪水引受などの高マージン垂直市場では精度が幅広さに勝ることを示しています。

2024年から2025年にかけての戦略的動向は統合を浮き彫りにしています。MaxarはSatellogicと連携して光学フリート全体にタスキングAPIを織り込み、新たな設備投資なしに再訪指標を向上させました。Neo Space GroupによるUP42マーケットプレイスの買収は、自社画像に加えてサードパーティアルゴリズムをキュレーションし、モバイルエコシステムのアプリストアに類似したプラットフォームモデルを収益化しています。民間事業者はまた、低レイテンシのクラウドリージョン近くに地上局を共同設置して取り込みパイプラインを短縮し、準時間単位のレポートに対するユーザー需要に対応しています。価格規律は依然として圧力点であり、オープンソースデータが商品化されたシーンを下回る価格を設定し、プレミアムプロバイダーはアナリティクス、時間保証、またはスペクトルの豊富さによって料金を正当化することを余儀なくされています。

国家安全保障上の要請が競争にさらなる層を加えています。政府は確実なアクセスを確保するために国内チャンピオンに依存し、外国所有権とスペクトル割り当てに関する差別的規制を推進しています。このセグメント化は、特にアジア太平洋地域と中東の管轄区域において、データストレージのローカライズや合弁事業の設立に意欲的なプレーヤーを有利にしています。資本市場が収益性精査へとシフトするにつれ、コンステレーションプーリングと下流ソフトウェアのロールアップを巡るM&Aの議論が活発化しています。センサー設計からアナリティクスダッシュボードまで垂直統合されたスタックを持つ事業者が、エンドツーエンドのマージンを収穫し、生画像価格の景気循環的な下落に耐える最良の立場にあります。

衛星ベース地球観測産業リーダー

Maxar Technologies Holdings Inc.

Planet Labs PBC

L3Harris Technologies, Inc.

BlackSky Technology Inc.

ICEYE Oy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Planet Labsはドイツ政府との環境監視およびセキュリティ画像サービスに関するUSD 2億8,000万の契約を獲得しました。

- 2025年7月:Neo Space GroupはAirbus Defence and SpaceからUP42地理空間マーケットプレイスの買収を完了し、流通リーチを強化しました。

- 2025年6月:ICEYEはコンステレーション拡張とSAR能力アップグレードの資金調達のための新規株式公開計画を発表しました。

- 2024年12月:Maxar TechnologiesはSatellogicと提携し、高解像度タスキングと高頻度再訪能力を統合しました。

- 2024年8月:Space IntelligenceはサプライチェーンTransparencyのためのAIドリブン画像分析ツールを拡大するためのシリーズAラウンドを完了しました。

- 2024年4月:Northrop GrummanとSpaceXが機密扱いの米国政府ペイロードを展開し、高度な地球観測資産に対する持続的な国家安全保障需要を強調しました。

グローバル衛星ベース地球観測市場レポートの範囲

衛星ベース地球観測市場調査は、世界中のさまざまなエンドユーザー垂直市場における監視、サーベイランス、意思決定のための地球撮像サービスを通じて得られる収益を捉えています。

衛星ベース地球観測市場は、サービス(データ、付加価値サービス)、技術(合成開口レーダー、光学)、用途(都市開発、農業、気候・環境サービス、エネルギー、インフラ監視、災害・緊急管理、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| データ |

| 付加価値サービス |

| 光学 |

| 合成開口レーダー(SAR) |

| ハイパースペクトル |

| 電波掩蔽およびGNSS-RO |

| 超低地球軌道(VLEO ≤ 450km) |

| 低地球軌道(LEO 450~2,000km) |

| 中地球軌道(MEO) |

| 静止軌道(GEO) |

| 都市開発および公共安全 |

| 農業および食料安全保障 |

| 気候・環境サービス |

| エネルギーおよび天然資源監視 |

| インフラおよび資産監視 |

| 災害・緊急管理 |

| 防衛・インテリジェンス |

| 海事・物流 |

| 保険・金融サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| サービス別 | データ | |

| 付加価値サービス | ||

| 技術別 | 光学 | |

| 合成開口レーダー(SAR) | ||

| ハイパースペクトル | ||

| 電波掩蔽およびGNSS-RO | ||

| 軌道タイプ別 | 超低地球軌道(VLEO ≤ 450km) | |

| 低地球軌道(LEO 450~2,000km) | ||

| 中地球軌道(MEO) | ||

| 静止軌道(GEO) | ||

| 用途別 | 都市開発および公共安全 | |

| 農業および食料安全保障 | ||

| 気候・環境サービス | ||

| エネルギーおよび天然資源監視 | ||

| インフラおよび資産監視 | ||

| 災害・緊急管理 | ||

| 防衛・インテリジェンス | ||

| 海事・物流 | ||

| 保険・金融サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

衛星ベース地球観測市場の現在の価値はいくらですか?

2025年にUSD 43億と評価されており、2030年までにUSD 62.9億に達すると予測されています。

最も成長が速いサービスカテゴリーはどれですか?

付加価値サービスはCAGR 9.87%で拡大しており、2030年にかけて生データサービスを上回るペースで成長しています。

VLEOコンステレーションが重要な理由は何ですか?

準日次再訪と10cm解像度の画像を提供し、災害対応とインフラ管理のためのリアルタイム監視を可能にします。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域がCAGR 8.70%で首位に立っており、インドの民間セクター改革と中国の急速な衛星建設が牽引しています。

オープンソースプログラムは商業プロバイダーにどのような影響を与えますか?

NASAと欧州宇宙機関からの無料画像がベースラインの期待を設定し、商業企業はより高い解像度、より速い再訪、または高度なアナリティクスによって差別化することを余儀なくされています。

ESG規制はどのような役割を果たしていますか?

新興の開示規則は衛星で検証された環境指標を要求し、アナリティクスに富んだ地球インテリジェンスサービスへの安定した需要を生み出しています。

最終更新日: