KSA衛星通信市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

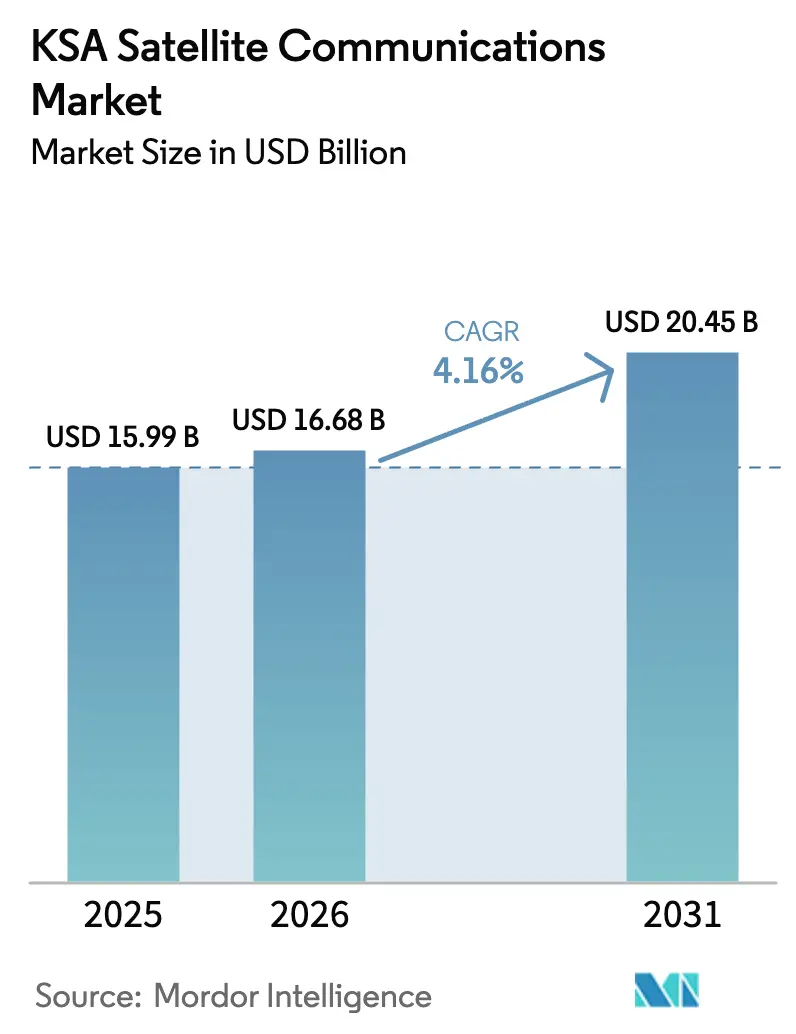

| 基準年の市場規模 (2025) | 15.99 十億米ドル |

| 市場規模 (2026) | 16.68 十億米ドル |

| 市場規模 (2031) | 20.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるKSA衛星通信市場分析

KSA衛星通信市場規模は、2025年の1,599万米ドル、2026年の1,668万米ドルから、2031年には2,045万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.16%を記録すると予測されます。宇宙能力への堅調な政府支出、高まるサイバーセキュリティ基準、および沖合・国境地域における強靭な接続性への需要が、光ファイバー・ホーム接続や5G固定無線ネットワークが主要都市部を網羅する中でも需要を押し上げ続けています。遠隔地で事業を展開する企業は、衛星容量を最後の手段としてのバックアップではなく、業務上の必需品として位置づけるようになっており、ハイブリッド非地上系アーキテクチャが携帯電話カバレッジの受け入れられた拡張手段として台頭し始めています。静止軌道の既存オペレーターはKaバンドペイロードでフリートを刷新し、放送および企業向け契約を守ろうとしている一方、低軌道参入者は低遅延を重視するモバイルバックホールおよび防衛ユーザーを獲得しようとしています。これらの変化が相まって、KSA衛星通信市場は2031年まで緩やかながら持続的なペースで拡大する余地を持っています。

主要レポートのポイント

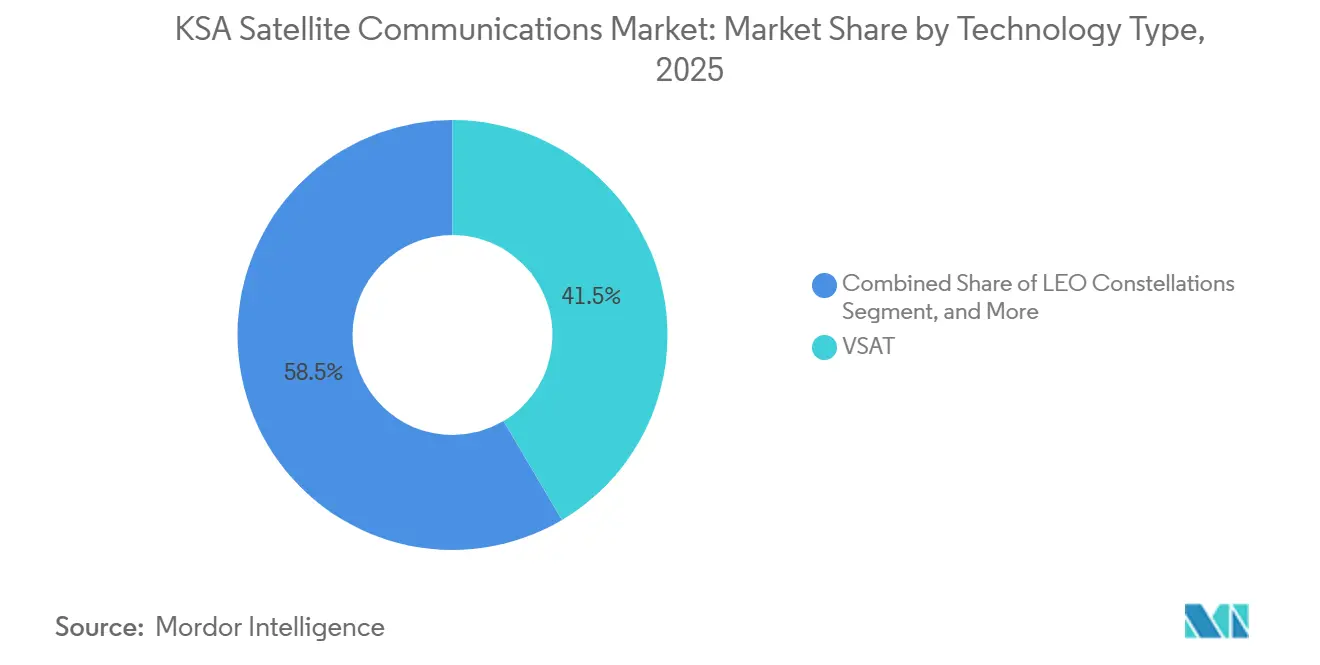

- 技術タイプ別では、VSATシステムが2025年のKSA衛星通信市場シェアの41.49%を占め、低軌道コンステレーションは2031年まで最速の年平均成長率4.89%を記録すると予測されています。

- 周波数帯域別では、Kuバンドが2025年に45.56%の収益シェアでトップとなり、Kaバンドの採用は2031年まで年平均成長率4.56%で進展しています。

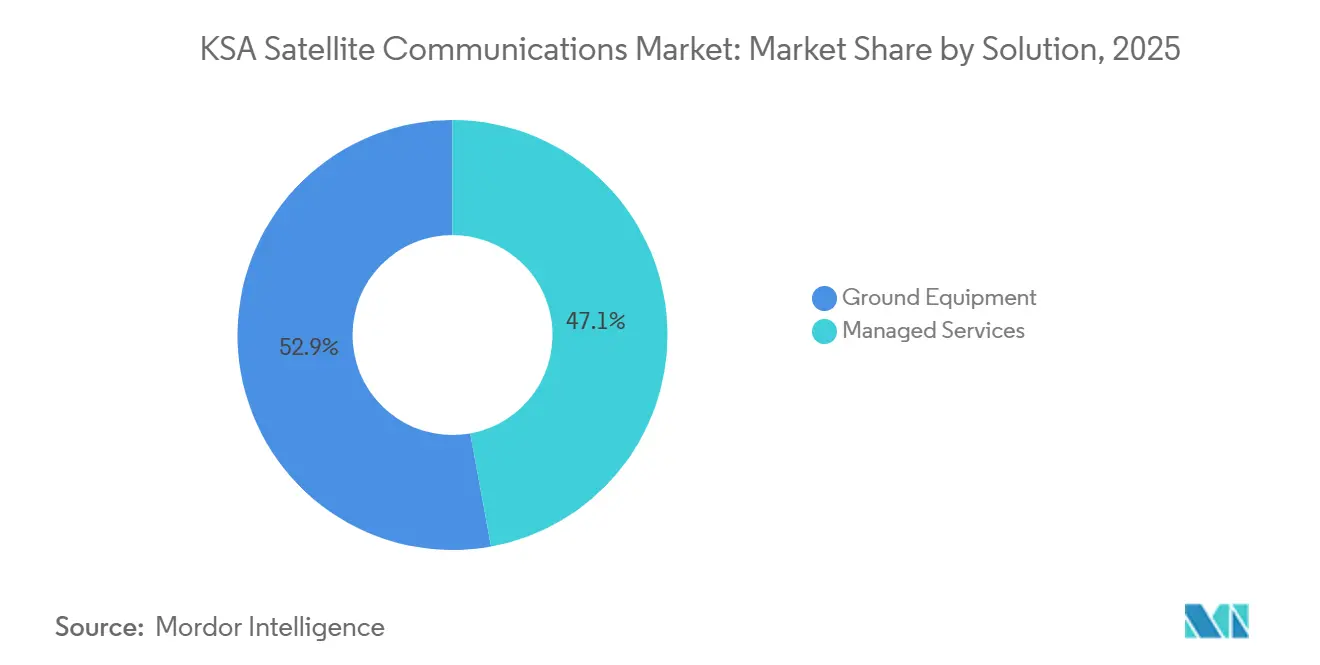

- ソリューション別では、マネージドサービスが2025年に52.86%の収益を獲得し、2031年まで年間4.94%の成長を維持すると予測されています。

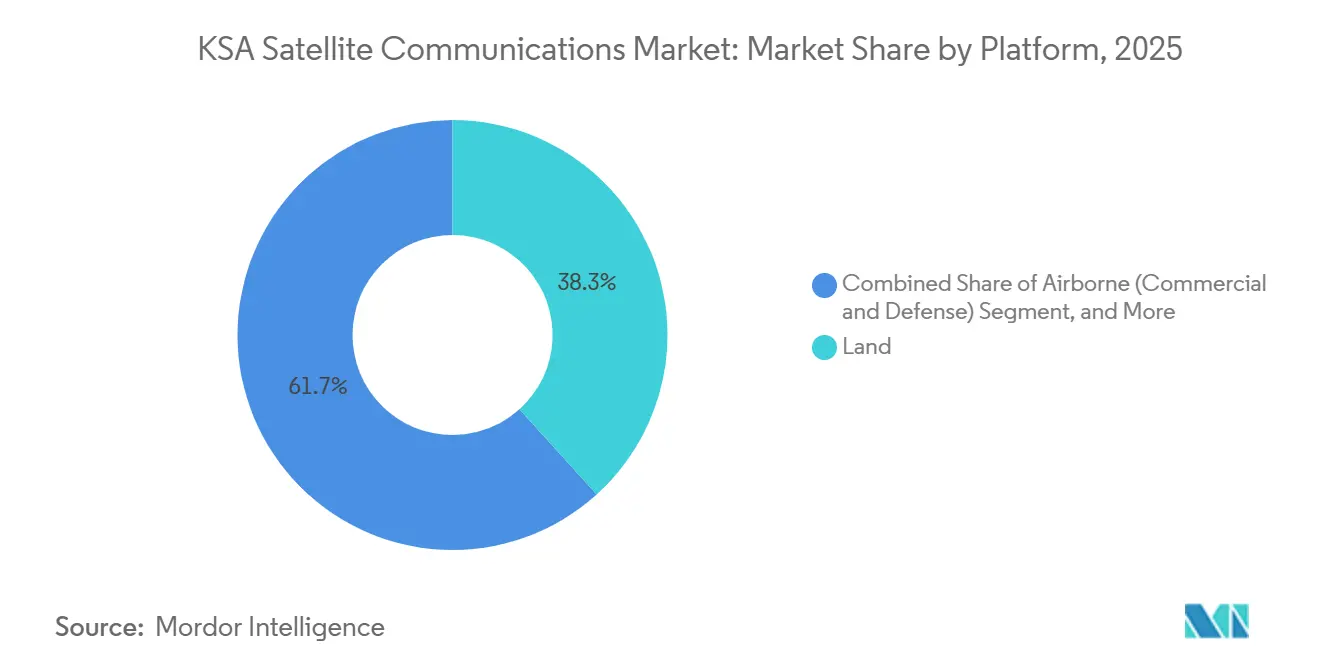

- プラットフォーム別では、陸上設置が2025年の導入件数の38.29%を占め、航空搭載システムは2026〜2031年にかけて最高の年平均成長率5.13%を記録する見込みです。

- エンドユーザー垂直市場別では、海事アプリケーションが2025年に30.74%のシェアを保有しているものの、防衛・政府需要が年平均成長率5.24%で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

KSA衛星通信市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユビキタスブロードバンド接続への需要増加 | +1.20% | 東部州の油田、紅海の海上回廊、北部国境地域に集中した全国規模 | 中期(2〜4年) |

| ビジョン2030およびKSA宇宙戦略に基づく政府投資 | +1.00% | リヤドのPIF投資とサウジ宇宙庁プログラムを基盤とした全国規模 | 長期(4年以上) |

| 石油・海事IoTバックホールにおけるデジタルファースト転換 | +0.80% | 東部州(アラムコの操業)、紅海沖合プラットフォーム、スエズ運河アプローチ | 中期(2〜4年) |

| 計画中のサウジ主権LEOコンステレーション(Neo Space Group) | +0.60% | 政府・企業セグメントへの初期商業展開に重点を置いた全国規模 | 長期(4年以上) |

| 2021年湾岸ケーブル障害後の強制冗長化 | +0.40% | ジェッダ、ダンマン、海事オペレーターで急性需要が生じた全国規模 | 短期(2年以内) |

| 衛星ゲートウェイバックホールを必要とするHAPS統合 | +0.20% | 西部・中央地域のパイロットゾーン(リヤド、ジェッダ回廊) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユビキタスブロードバンド接続への需要増加

モバイルデータ消費量は2025年に加入者1人あたり月48ギガバイトに達し、世界平均の3倍となっており、沖合油田、航路、砂漠の国境における地上カバレッジの限界を浮き彫りにしています。[1]SAMENA Council、「CSTがサウジインターネットレポート2024を発行」、samenacouncil.org 通信・宇宙・技術委員会は現在、技術中立ライセンスを重視しており、オペレーターが単一のネットワークフレームワーク内でセルラー、固定無線、衛星リンクを組み合わせることを可能にしています。[2]GSMA、「5Gスペクトル割り当てのロードマップ」、gsma.com 海岸から50キロメートル以上離れた石油プラットフォーム、スエズ運河を通過する紅海の船舶、4,000キロメートルの国境沿いの監視拠点はいずれも、光ファイバーの経済性では正当化できない接続性を必要としており、マルチ軌道衛星ソリューションがそのギャップを埋めています。世界銀行は、デジタルサービスがすでに王国の非石油GDPの15%を占めており、データ障害は商業的に大きな損失をもたらすと指摘しています。[3]世界銀行、「湾岸経済アップデート:湾岸のデジタル変革」、worldbank.org その結果、企業は厳格なサービスレベル目標を満たす強靭な帯域幅に対してプレミアムを喜んで支払い、地上密度が高まる地域でも衛星需要を健全に保っています。

ビジョン2030およびKSA宇宙戦略に基づく政府投資

2024年のNeo Space Groupの設立と初のLEO打ち上げにより、国内宇宙経済はその年に87億米ドルに拡大し、公式予測では2035年までに316億米ドルに達するとされています。[4]Space in Africa、「サウジアラビアのNeo Space Groupが初の衛星打ち上げに成功」、spaceinafrica.com 王令によりサウジ宇宙庁は国際協力を実施し、重要通信チャンネルの主権を確保する権限を与えられています。ビジョン2030は、最も接続が困難な人口の10%に対して衛星リンクを確保する一方、国家サイバーセキュリティ庁の基準を満たす安全な地上セグメントへの資本投入を促進しています。100億米ドルが投じられた国家AIおよびデータセンタープログラムは、遠隔地のクラスターにデータセットを複製するため、冗長性確保のために高スループット衛星バックホールに依存しています。これらの政策が総合的に、準拠したオペレーターに対して長期的な政府・企業契約の安定したパイプラインを保証しています。

石油・海事IoTバックホールにおけるデジタルファースト転換

サウジアラムコは2025年までに沖合ネットワーク全体で約400のVSATリンクを運用し、遅延に敏感なセンサートラフィックにOneWeb LEO容量の試験運用を開始しました。GHGSatとの協力によりリアルタイムのメタン監視が追加され、地球観測ペイロードとKaバンドゲートウェイを組み合わせた迅速なデータ中継が実現しています。海運においては、2024〜2025年の紅海ケーブル切断が複数発生し、保険会社がデュアルパス接続を要求し始めたため、オペレーターは衛星冗長化の導入を余儀なくされました。沖合生産の単一障害による経済的損失は1日100万米ドルを超える可能性があり、専用Kaバンドリンクの年間サービス料をはるかに上回るため、CFOは衛星契約をリスク軽減ツールとして扱うようになっています。一方、KAUSTの研究室では7〜24ギガヘルツで動作するフェーズドアレイ端末のプロトタイプ開発が進んでおり、これは時間をかけて輸入関税を削減する可能性のある国内製造への一歩となっています。

計画中のサウジ主権LEOコンステレーション

Neo Space Groupの主権コンステレーションは、CST審査中の非地上系ネットワークプロトコルを使用して地上5Gコアと直接メッシュ接続し、4,000キロメートルの人口希薄な国境沿いでシームレスなハンドオフを実現することを目指しています。初期設計目標では、国家カバレッジを保証するために少なくとも24基の極軌道衛星と衛星間レーザーリンクが求められており、KAUSTの研究がサブテラヘルツフェーズドアレイ地上局を支援しています。独占的な政府・防衛契約がプログラムを消費者価格圧力から保護し、即時のアンカーテナンシーを提供します。王令M/24によって開かれた外交チャンネルが国境を越えたスペクトル調整の交渉を支援し、隣国の申請との衝突リスクを低減しています。打ち上げペースが維持されれば、コンステレーションは2027年末までに主権安全リンクを提供できる可能性があり、KSA衛星通信市場の長期的な勢いを高めることになります。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制およびスペクトル割り当ての遅延 | -0.50% | CSTスペクトル調整プロセスにボトルネックが生じた全国規模 | 中期(2〜4年) |

| 光ファイバーおよび5G地上展開との競合 | -0.70% | 都市中心部(リヤド、ジェッダ、ダンマン)およびビジョン2030光ファイバー優先ゾーン | 短期(2年以内) |

| 衛星地上機器コンポーネントへの輸入関税 | -0.30% | GCC域外機器を調達するすべてのオペレーターに影響する全国規模 | 短期(2年以内) |

| Ka/KuバンドRF設置技術者の不足 | -0.20% | 東部州および遠隔プロジェクトサイトで深刻な全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制およびスペクトル割り当ての遅延

CSTのライセンス発行はオペレーターの申請から18〜24ヶ月遅れており、このラグはLEOの生産サイクルや高高度プラットフォームのスケジュールとミスマッチしています。5Gを優先するための中帯域再編により主要都市から50キロメートル以内に排除ゾーンが設定され、地球局の設置場所が制約されています。5,000万〜2億米ドルのゲートウェイハブを検討しているオペレーターは、複数年にわたるスペクトルの確実性がなければ躊躇しています。重要インフラに対する正式な冗長化義務がない場合、採用は自発的なリスク評価によって推進されるにとどまります。この政策の曖昧さがKSA衛星通信市場の予測年平均成長率から0.5パーセントポイントを差し引き、短期的な熱意を抑制しています。

光ファイバーおよび5G地上展開との競合

固定ブロードバンド普及率は、光ファイバーと5G固定無線アクセスが都市部を網羅するにつれて、2030年まで年平均成長率12.9%で推移する見込みです。オペレーターは2025年最初の9ヶ月間に合計7億4,600万米ドル以上を地上カバレッジ拡大に投資し、衛星リンクを残りの10%の世帯とニッチな産業サイト向けに実質的に確保しています。住宅顧客は光ファイバーをデフォルトとして見なしており、衛星プロバイダーはバンドル型マネージドサービスを通じた総所有コストで競争することを余儀なくされています。CSTが地上ネットワークの効率的なスペクトル利用を優先するため、衛星サービスは長期契約を確保するためにモビリティや主権に関する独自のメリットを証明しなければなりません。これらの要因がKSA衛星通信市場の成長軌道から0.7パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別 – 主権LEOの野望がVSATの既存地位に挑戦

VSATターミナルは2025年に収益の41.49%を生み出し、沖合リグや政府テレポートにわたるレガシーKuバンドインフラを反映しています。この基盤は依然として安定していますが、低軌道コンステレーションに関連するKSA衛星通信市場規模は、Neo Space Groupが追加の宇宙機を打ち上げ、stcがAST SpaceMobileの直接デバイス接続リンクに1億7,500万米ドルを前払いするにつれて、2031年まで年平均成長率4.89%で拡大すると予測されています。SES O3b mPOWERが主導する中軌道サービスは、フィンテックおよび防衛ミッションにとって魅力的な150ミリ秒未満の遅延ニッチを占めています。かつて支配的だった直接放送衛星は、都市部の世帯でIPTVの代替が増加するにつれて縮小しています。

インテリジェントなトラフィックステアリングによってGEO放送の効率とLEO遅延を組み合わせるオペレーターは、すでに企業契約の更新を勝ち取っています。ARABSATのBADR-8 Kaバンドペイロードは、GEO経済性を維持しながらこのハイブリッド推進を示しています。予測期間中、VSATベンダーはKaバンドへの転換を図り、マルチ軌道パッケージへのアップグレードパスを提供しなければ、インストールベースの侵食リスクに直面します。並行して、LEOプロバイダーは密な地上局フットプリントを必要とし、既存の鉄塔と光ファイバー資産を持つ通信事業者が有利となります。この競争的な再編により、LEO成長が加速する中でもKSA衛星通信市場は技術の多様性を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別 – スループット経済性に牽引されたKaバンドの台頭

Kuバンドは2025年も45.56%の収益を占め、アラムコ、海事、政府ユーザーにわたる成熟したVSATフリートに支えられています。しかしKaバンドは、オペレーターが衛星1基あたり10倍の容量と輸入関税が低い0.75メートルの小型ユーザー端末を追求するにつれて、年率4.56%で最も強い増分ドル成長をもたらしています。Lバンドは携帯型安全サービスのナローバンドニッチを維持し、新興のQ/Vバンドは実験的なバックホールリンクと衛星間レーザーに登場しています。

5G向けに3.5ギガヘルツを解放した中帯域スペクトルの整理により、一部の衛星地球局は電力束密度制限を課されており、Kaバンド割り当てにおける同様のトレードオフが今後予想されます。オペレーターはより厳しい規制が適用される前にゲートウェイを確保しようと競っています。5Gバックホール向けのARABSATのKaバンド移行は、GEO既存事業者がシェアを守る方法を示しており、KAUSTの7〜24ギガヘルツフェーズドアレイ研究は大規模展開を遅らせるスキルギャップに取り組んでいます。

ソリューション別 – 複雑性軽減のためにマネージドサービスが支配

マネージドサービスは2025年収益の52.86%を占め、企業が容量リース、遠隔監視、SLAラップ型メンテナンスを通じて設備投資を予測可能な運用費用に転換するにつれて、年率4.94%で成長すると予測されています。この転換は、サウジ組織の94%がサービスとしての調達を好むというKPMGの調査結果と一致しています。地上機器販売に関連するKSA衛星通信市場規模は成長が遅く、サプライヤーは不規則な需要サイクルに直面しています。

5%の関税と15%の付加価値税にSASO認証を加えると、アンテナとモデムのコストに約20〜25%が上乗せされ、調達期間が最大90日延長されます。これらのハードルを吸収してターンキーサービスを提供するオペレーターは、在庫を抱えることを好まない石油・海事プレーヤーの潜在需要を取り込んでいます。特にKAUST支援のフェーズドアレイ取り組みを通じた国内組み立てが台頭するにつれて、ハードウェアのリードタイムは短縮される可能性がありますが、マネージドサービスはKSA衛星通信市場で過半数のシェアを維持すると予想されます。

プラットフォーム別 – 防衛近代化による航空搭載システムの台頭

陸上設置は2025年のアクティブサイトの38.29%を占め、ゲートウェイテレポート、固定企業用ディッシュ、データセンターアップリンクにわたっています。海事ユーザーがこれに続き、紅海ケーブル切断の注目事例後の強制冗長化に支えられています。航空搭載プラットフォームはベースが小さいものの、ビジネスジェット、監視ドローン、戦闘機フリートが視線外データ用の低プロファイルアンテナを搭載するにつれて、2031年まで最速の年平均成長率5.13%を記録する見込みです。

2025年5月のStarlinkの航空・海事接続に関する規制上の承認により、SpaceXは早期の航空搭載シェアを獲得する立場に置かれています。AirbusとSalamが後押しする成層圏プラットフォームも衛星バックホールに依存しており、Kaバンドゲートウェイへの新たな需要を生み出す可能性があります。一方、遠隔油田における認定RF技術者の不足が陸上プラットフォームのアップグレードを制約し、企業顧客を遠隔操舵アンテナを備えたマネージドフリートへと誘導しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別 – 防衛が海事成長を超えて急増

海事オペレーターは2025年支出の30.74%を占め、王国の紅海回廊を横断する海運会社と継続的なテレメトリーを必要とする沖合リグに支えられています。しかし防衛・政府垂直市場は、主権LEO容量とSATCOM移動中システムが予算優先事項となるにつれて、2031年まで年率5.24%で最も急速に収益を拡大すると予測されています。石油・ガス・エネルギー顧客はVSATの更新と排出量監視を通じてベースライン需要を安定的に維持しています。メディア・エンターテインメントはIPTV代替の進展により絶対収益が減少し続けていますが、ライブイベントのニュース収集がニッチな購入を支えています。

高スループット・低遅延リンクにより国境警備隊がドローンからのビデオをリアルタイムでストリーミングできるようになり、これはレガシーGEO回線では不可能な能力です。海事保険会社はデュアルパスの証明をますます要求するようになっており、サブスクリプションの更新を強化しています。KPMGの2025年調査では66%が慢性的なIT障害を報告しており、企業CIOは依然として災害復旧のために衛星を調達しています。これらのパターンが総合的に、KSA衛星通信市場を安定した海事収益と加速する防衛契約の間でバランスを保っています。

地理的分析

東部州は最高のサイト密度を誇り、ダーランに本社を置くサウジアラムコと数百の沖合プラットフォームが生産制御とメタン分析のための強靭なリンクを必要としているためです。石油メジャーはレガシーKuバンドVSATにLEOバックホールを重ねて、坑口のエッジコンピューティングの遅延を削減しています。CSTのスペクトル規則がダンマンとジュバイル付近での高出力放射を制限しており、オペレーターは地上カバレッジが終わる浮体設備に低プロファイルKaバンド端末を展開することを促されています。

ジェッダやヤンブーなどの紅海沿岸都市が第2の需要クラスターを形成しています。海運会社、港湾当局、NEOMの建設プログラムは、2024〜2025年に繰り返されたケーブル障害がAAE-1とEIGセグメントを切断した後、衛星冗長化に依存しています。これらの回廊上空での高高度プラットフォーム試験も広域画像を中継するために衛星ゲートウェイに依存しており、地域の帯域幅販売を押し上げています。stcの直接デバイス接続ロードマップを含むハイブリッド地上・衛星ハンドオフモデルは、光ファイバーが経済的に到達できない山岳地帯や群島にわたるシームレスなカバレッジを約束しています。

リヤドと中央州は政府省庁と大規模データセンターからの特化した需要を生み出しています。HUMAINのAIコンピュータークラスターは、災害耐性アーキテクチャの一環として複数ギガビットの衛星トランクを通じてデータセットを複製しています。イラク、ヨルダン、イエメンとの北部国境地域は、砂漠地帯での5G鉄塔間隔が30キロメートルを超えるため、リアルタイム監視をほぼ完全に衛星に依存しています。これらの地理的ポケットが総合的にKSA衛星通信市場を多様化させ、オペレーターの収益集中リスクを低下させています。

競争環境

地域の既存事業者であるARABSATとstcは合わせて最大の公共部門・放送契約を保有していますが、その合算シェアは積極的な国際競合他社に十分な余地を残しています。ARABSATはBADR-8を通じてKaバンド容量を追加して企業アカウントを守り、stcは鉄塔ネットワークを活用してAST SpaceMobileと10年間・1億7,500万米ドルの前払い契約を締結し、衛星リーチと既存の携帯電話加入者を結びつけました。国際GEO大手のSES、Intelsat、Eutelsat Groupはマルチ軌道ポートフォリオを推進し、高価値・低遅延トラフィックをLEOにオフロードしながら大量ビデオをGEOに維持し、総所有コストで純粋なLEO競合他社を下回ることを目指しています。

Starlinkは2025年5月に航空・海事ライセンスを取得してKSA衛星通信市場に参入し、即座に油田ヘリコプターと商業海運を標的にしました。公共投資ファンドが支援するNeo Space Groupは、データ主権規則により外国オペレーターが扱えない防衛・主権トラフィックを確保しています。ThurayaとYahsatの合併により、LバンドとKaバンドの複合サービスセットが生まれ、携帯型および活動追跡ニッチでInmarsatに挑戦しています。

規制圧力が中帯域スペクトルの地上利用を優先させており、衛星プレーヤーは干渉軽減を洗練させ、地理的除外を受け入れることを余儀なくされています。フェーズドアレイ製造の国産化に向けたKAUST主導の取り組みは、地上セグメントコストを削減し、Mawarid ElectronicsやDetasadなどの国内インテグレーターのシェア獲得を支援する可能性があります。ターンキーマネージドサービス、組み込み暗号化、迅速なリスク監査を提供するオペレーターは、第三者のガイダンスを重視するサウジICTマネージャーに訴求しており、この傾向が契約受注をますます形成しています。

KSA衛星通信産業のリーダー企業

Arab Satellite Communications Organization

Saudi Telecom Company (STC)

Thales Group

Salam (Integrated Telecom Company)

Thuraya Telecommunications Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SESがIntelstatを31億米ドルで買収する取引を完了し、グローバルなマルチ軌道プラットフォームを創設しました。

- 2025年5月:Starlinkが王国での航空・海事ライセンスを取得しました。

- 2025年4月:Riyadh AirがViasatを選定し、787フリートへのゲートツーゲートKaバンド機内接続を導入しました。

- 2025年3月:ArabsatがneXatマネージドサービスをデビューさせ、純粋な容量リースを超えた展開を開始しました。

KSA衛星通信市場レポートの範囲

KSA衛星通信市場レポートは、技術タイプ(VSAT、高スループット衛星、LEOコンステレーション、MEOコンステレーション、直接放送衛星)、周波数帯域(Lバンド、Cバンド、Kuバンド、Kaバンド、Q/Vおよび光学)、ソリューション(地上機器、マネージドサービス)、プラットフォーム(ポータブル/マンパック、陸上、海事、航空搭載)、エンドユーザー垂直市場(海事、防衛・政府、石油・ガス・エネルギー、メディア・エンターテインメント、金融・企業、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| VSAT(超小型開口端末) |

| 高スループット衛星(HTS) |

| 低軌道(LEO)コンステレーション |

| 中軌道(MEO)コンステレーション |

| 直接放送衛星(DTH) |

| Lバンド |

| Cバンド |

| Kuバンド |

| Kaバンド |

| Q/Vおよび光学(その他) |

| 地上機器 | アンテナおよび端末 |

| ゲートウェイおよびハブ | |

| モデムおよびルーター | |

| マネージドサービス | 容量リース |

| サポートおよびメンテナンス |

| ポータブル/マンパック |

| 陸上 |

| 海事 |

| 航空搭載(商業・防衛) |

| 海事 |

| 防衛・政府 |

| 石油・ガス・エネルギー企業 |

| メディア・エンターテインメント |

| 金融・企業 |

| その他のエンドユーザー垂直市場 |

| 技術タイプ別 | VSAT(超小型開口端末) | |

| 高スループット衛星(HTS) | ||

| 低軌道(LEO)コンステレーション | ||

| 中軌道(MEO)コンステレーション | ||

| 直接放送衛星(DTH) | ||

| 周波数帯域別 | Lバンド | |

| Cバンド | ||

| Kuバンド | ||

| Kaバンド | ||

| Q/Vおよび光学(その他) | ||

| ソリューション別 | 地上機器 | アンテナおよび端末 |

| ゲートウェイおよびハブ | ||

| モデムおよびルーター | ||

| マネージドサービス | 容量リース | |

| サポートおよびメンテナンス | ||

| プラットフォーム別 | ポータブル/マンパック | |

| 陸上 | ||

| 海事 | ||

| 航空搭載(商業・防衛) | ||

| エンドユーザー垂直市場別 | 海事 | |

| 防衛・政府 | ||

| 石油・ガス・エネルギー企業 | ||

| メディア・エンターテインメント | ||

| 金融・企業 | ||

| その他のエンドユーザー垂直市場 | ||

レポートで回答される主要な質問

KSA衛星通信市場は2031年まで何%成長しますか?

金額は2031年までに2,045万米ドルに達すると予測されており、2026〜2031年にかけて年平均成長率4.16%を反映しています。

KSA衛星通信市場で最も急速に拡大するセグメントはどれですか?

低軌道コンステレーションサービスは、主権打ち上げと直接デバイス接続計画により、最高の年平均成長率4.89%を記録しています。

サウジアラビアにおける衛星リンクへの企業需要を牽引するものは何ですか?

ケーブル障害後の強制冗長化、油田IoT、政府のサイバーセキュリティ基準が、リスク軽減のための衛星帯域幅を不可欠なものにしています。

Kaバンドがシェアを拡大している理由は何ですか?

衛星1基あたり10倍の容量、輸入コストを下げる小型アンテナ、および新興LEOネットワークとの整合性がKaバンドの採用を加速させています。

輸入関税は地上機器の価格にどのような影響を与えますか?

5%の関税、15%の付加価値税、SASO認証により、アンテナとモデムの着地コストに約20〜25%が上乗せされ、マネージドサービスの採用が促進されています。

ビジョン2030はどのような役割を果たしていますか?

ビジョン2030は主権コンステレーションプログラムに資金を提供し、接続困難な地域のために衛星容量を確保することで、安定した公共部門需要を保証しています。

最終更新日: