コメタンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

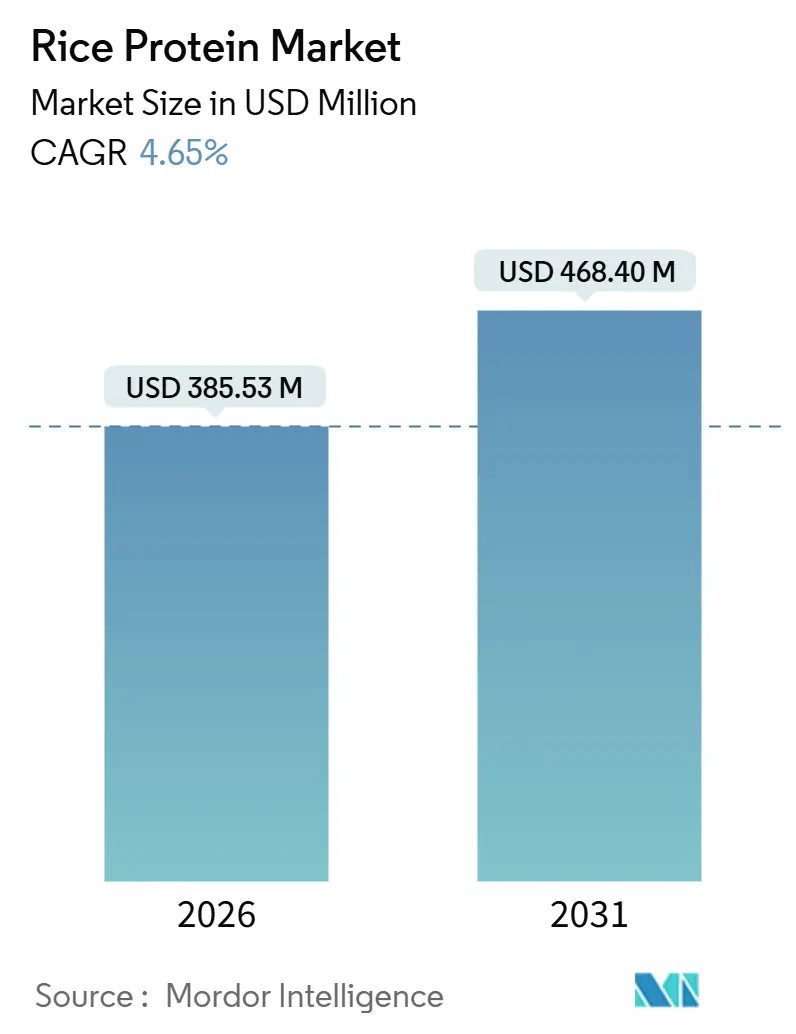

| 市場規模 (2026) | 385.53 百万米ドル |

| 市場規模 (2031) | 468.40 百万米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコメタンパク質市場分析

コメタンパク質市場規模は2026年にUSD 3億8,553万に達し、2031年にはUSD 4億6,840万に達すると予測されており、年平均成長率4.65%を反映しています。低アレルゲン性乳児栄養、クリーンラベルのスポーツサプリメント、植物性代替肉に対する旺盛な需要が成長を牽引していますが、原料の天然タンパク質含有量が低いため抽出コストが上昇するという課題もあります。砕米の価値向上が一部の原料価格圧力を緩和している一方、重金属除去技術への投資により、サプライヤーはFDAが定める100ppbのヒ素基準を満たし、プレミアム乳児用調製粉乳契約へのアクセスが可能となっています。競争戦略は現在、マスキングシステムおよび加水分解物の開発に重点を置いており、タンパク質収率ではなく機能性が近い将来のシェア獲得を決定づけるシグナルとなっています。また、溶解性や口当たりのギャップがいまだ解消されていない酸性飲料マトリクスや高タンパク質ベーカリーにおける成長機会は引き続き強いと言えます。

主要レポートのポイント

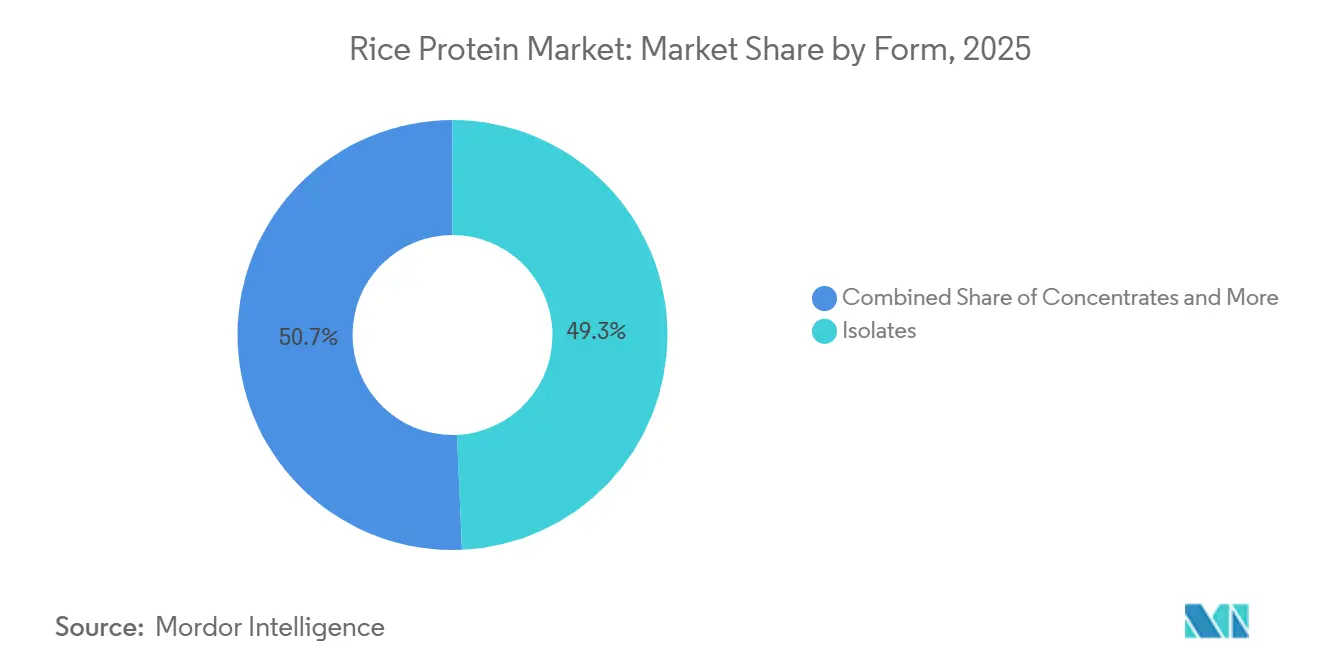

- 2025年、分離物はコメタンパク質市場シェアの49.30%を占めました。

- 加水分解フォーマットは、2031年までの形態セグメントの中で最も速い年平均成長率5.62%で拡大しています。

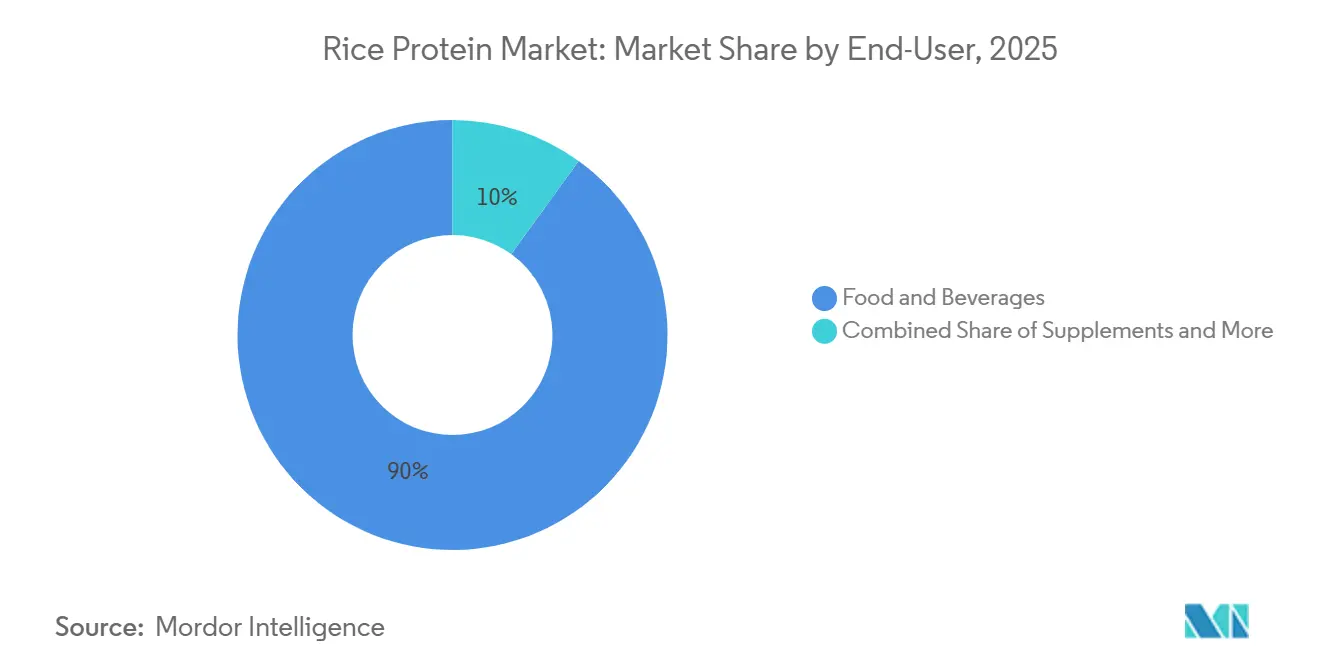

- 食品・飲料は2025年の収益の90.04%を確保し、コメタンパク質市場において最大のシェアを占めています。

- サプリメントは年平均成長率6.24%で拡大すると予測されており、他のすべてのエンドユーザーカテゴリーを上回っています。

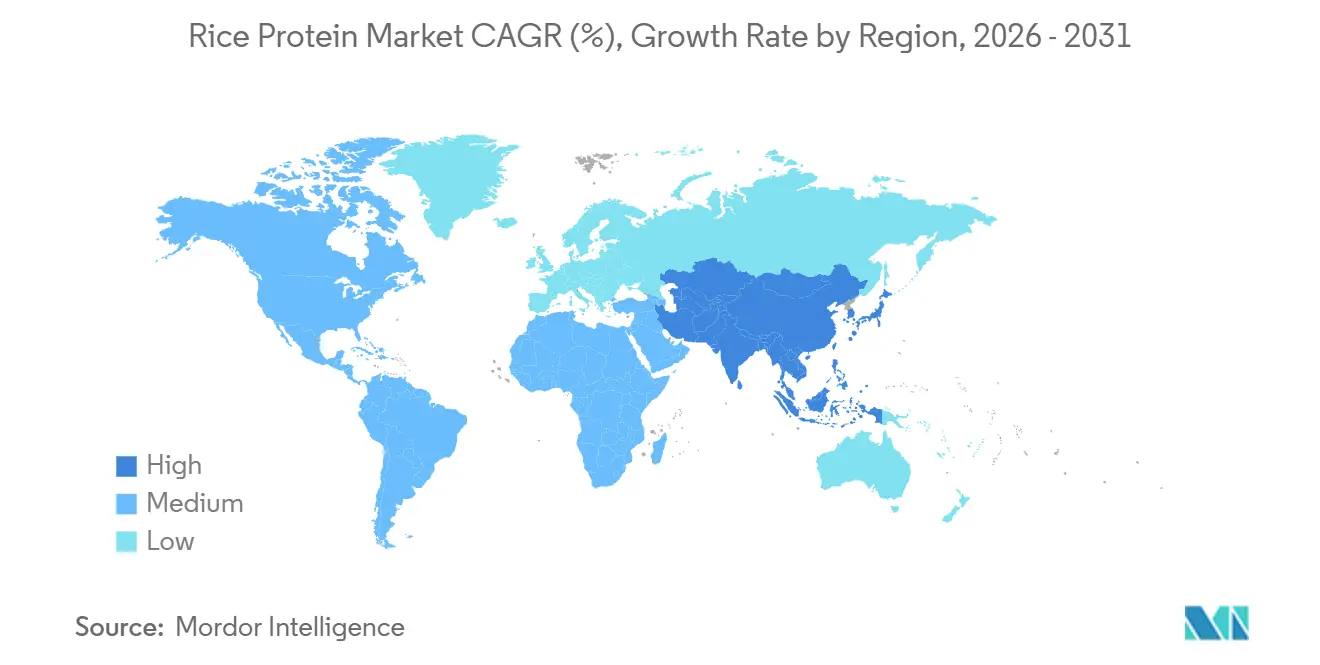

- アジア太平洋地域は2025年の市場価値の33.87%を占め、年平均成長率5.45%で成長する見込みで、最も高い地域成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコメタンパク質市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スポーツ栄養における植物性タンパク質需要の増加 | +0.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| ビーガンおよび乳糖不耐症消費者層の拡大 | +1.2% | 世界規模、アジア太平洋地域で最強(東アジア人口の90%が乳糖不耐症) | 長期(4年以上) |

| 低アレルゲン性乳児栄養に関する規制上の追い風 | +0.6% | 北米とEU、オーストラリアでの早期導入 | 短期(2年以内) |

| 高水分肉類似品押し出し加工におけるコメタンパク質の機能的優位性 | +0.5% | アジア太平洋地域が中核、北米の植物性代替肉ハブへの波及 | 中期(2〜4年) |

| 砕米ストリームの有効活用によるコスト優位性 | +0.4% | アジア太平洋(中国、インド、タイ、ベトナム) | 長期(4年以上) |

| クリーンラベルのポジショニングによるブランド差別化の強化 | +0.7% | 世界規模、北米と西欧のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツ栄養における植物性タンパク質需要の増加

査読済みの試験により、ロイシンを同時補給した際の筋タンパク質合成速度がホエイと同等であることが示され、アスリート間でコメタンパク質市場の需要が高まっています。北米と欧州の専門小売業者は、コメとエンドウ豆または麻を組み合わせて完全なアミノ酸プロファイルを提供するブレンド製品の棚面積を拡大しています。加水分解バリアントはチョーキーな口当たりを改善し、レディ・トゥ・ドリンクシェイクがテクスチャーの問題を解決するのに役立っています。Axiom Foodsは臨床データを活用して、Oryzateinを乳糖不耐症の消費者向けの低アレルゲン性オプションとして位置づけています。スポーツ栄養チャネルは、風味の課題が依然として障壁となっているにもかかわらず、コメタンパク質市場全体のほぼ2倍の速度で成長しています。

ビーガンおよび乳糖不耐症消費者層の拡大

世界人口の約65%〜70%が何らかの程度の乳糖吸収不良を示し[1]米国国立医学図書館、「乳糖不耐症」、www.ncbi.nlm.nih.gov、東アジア系の人々の間では90%を超えています。この遺伝的現実と、フレキシタリアン食の台頭が相まって、食品メーカーは乳製品中心の製品を植物性タンパク質で再配合するよう求められています。ヴィーガン協会の最新調査によると、2024年には英国の約200万人、すなわち人口の3%がビーガンとして自認するか、植物性食事を実践しています[2]ヴィーガン協会、「全国規模のトレンドが植物性食事への移行拡大を示す」、www.vegansociety.com。コメタンパク質は、上位8大アレルゲンを本質的に含まず、特定市場でGMOに懸念を持つ大豆と比較して「クリーン」なラベル認知を持つため、このコホートに訴求しています。ただし、このセグメントの成長は、植物性ミルクやヨーグルト用途でよりクリーミーなテクスチャーを提供するオーツ麦、アーモンド、エンドウ豆タンパク質との競争によって抑制されています。乳化性や保水性を改善するための酵素的修飾に投資するサプライヤーは、乳製品代替のイノベーションパイプラインにおいて不釣り合いなほど大きなシェアを獲得できるでしょう。

砕米ストリームの有効活用によるコスト優位性

製粉中に砕けた砕米穀粒は、歴史的に全粒穀物より20%〜30%安く売られ、飼料や低品質の小麦粉に使用されていました。この副産物をタンパク質分離物に変換することで大きな付加価値が生まれます。1トンの砕米から70キログラムの80%分離物が得られる場合、コモディティ穀物の売上を大幅に上回る収益倍率を実現できます。USDAの2024年12月世界農業需給予測レポートは、2025/26年の世界のコメ期末在庫を1億9,000万トンと予測しており、前回予測から150万トン増加し、十分な原料供給を確保しています[3]USDA、「コメ展望:2026年1月」、ers.usda.gov。インドの非バスマティコメに対する断続的な輸出規制が供給を一時的に逼迫させることがありますが、タイ、ベトナム、中国は余剰生産能力を維持しています。これらの国々のプロセッサーは、従来廃棄物流だったものから利益を得るために、アルカリ抽出および酵素加水分解ラインに投資しており、コメタンパク質の底値を効果的に引き下げ、価格感応度の高い用途においてエンドウ豆および大豆サプライヤーに圧力をかけています。

クリーンラベルのポジショニングによるブランド差別化の強化

2024年にLabel Insightが実施した消費者調査によると、回答者の73%が認識可能な最小限に加工された原材料を含む製品にプレミアムを支払う意欲があることがわかりました。「コメと水だけ」として販売されるコメタンパク質はこの需要に共鳴しており、特に大豆のGMO普及率への懐疑心やエンドウ豆タンパク質の土臭い風味が根付く北米と西欧で有効です。NutriBioticやThe Green Labsなどのブランドは、非GMO・オーガニック調達および第三者重金属検査を強調して透明性を強化しています。このポジショニングは、消費者が原材料表示を精査し価格感応度が低いレディ・トゥ・ドリンクプロテインシェイク、植物性乳児用調製粉乳、スポーツ栄養パウダーなどのプレミアムセグメントで最も効果的です。ただし、クリーンラベルの主張だけでは機能上の欠点を補うことはできません。サプライヤーは透明性と風味・テクスチャーの改善を組み合わせて、試用から繰り返し購入への転換を図る必要があります。

制約要因影響分析*

| 制約要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エンドウ豆および大豆タンパク質に対する高い生産コスト | -0.9% | 世界規模、食品・飲料のコスト感応型用途で最も顕著 | 長期(4年以上) |

| 特定飲料における粒状口当たりによる使用制限 | -0.3% | 北米および欧州のレディ・トゥ・ドリンクセグメント | 短期(2年以内) |

| 酸性マトリクスにおける溶解性・機能性の限界 | -0.4% | 世界の飲料用途(pH 4.5未満) | 中期(2〜4年) |

| ヒ素関連のサプライチェーン精査とバッチ不合格 | -0.6% | アジア太平洋の調達、北米・EUへの規制影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンドウ豆および大豆タンパク質に対する高い生産コスト

コメ穀粒の重量当たりのタンパク質含有量は7%〜9%であり、大豆の35%〜45%や黄色エンドウ豆の20%〜25%と比較すると、プロセッサーは同等量の分離物を得るために4〜6倍の原料を処理しなければなりません。この質量の不均衡により、アルカリ抽出または酵素加水分解ワークフローにおけるエネルギー、水、酵素のコストが上昇します。砕米は割安で取引されますが、タンパク質分離設備の資本集約性と、デンプンや繊維を除去するための多段精製の必要性が利益率を圧迫します。IngredionとLantmännenが2024年11月に発表した、2027年稼働予定のスウェーデンにおけるEUR 1億以上のエンドウ豆タンパク質施設は、競合他社がコスト感応型食品メーカーを取り込むためにマメ科植物ベースの生産能力を拡大していることを裏付けています。コメタンパク質サプライヤーは、物流を最小化するためにコメ工場に抽出プラントを併設し、低アレルゲン性がより高い原料コストを吸収するプレミアム価格を付けられる乳児用調製粉乳、スポーツ栄養、化粧品などのプレミアム用途をターゲットにすることで、このデメリットを部分的に相殺できます。

ヒ素関連のサプライチェーン精査とバッチ不合格

コメは、特に湛水水田システムにおいて、土壌および灌漑水から無機ヒ素を自然に蓄積します。乳児用米シリアルに対するFDAの100ppb行動水準と、幼児向けコメに対するEUの100ppb制限により、買い手はバッチレベルの品質証明書を要求するようになっています。地下水ヒ素濃度が高い地域、すなわちバングラデシュ、インド、中国南部の一部からの調達サプライヤーは、不合格率が高くなるため、事前スクリーニングへの投資または、カリフォルニア、イタリア、タイの特定州などのリスクの低い地域への切り替えを余儀なくされています。Axiom Foodsは、好気性灌漑を使用する生産者との契約および最終分離物への重金属の持ち越しを低減する独自の洗浄プロトコルの実施によりこのリスクを軽減しています。これらの管理措置を欠く小規模プロセッサーは、手直し、廃棄コスト、および汚染製品が小売に到達した場合の風評被害によって利益率が圧迫されるリスクがあります。このダイナミクスにより、乳児栄養セグメントは少数の認定サプライヤーに集約されつつあり、飼料や工業用途のコモディティグレードのコメタンパク質は、より厳格でない監視下で運営されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:加水分解フォーマットが臨床栄養において牽引力を獲得

2025年、分離物はコメタンパク質市場シェアの49.30%を占め、スポーツドリンクや植物性シェイクが求めるほぼ中性の風味と80%以上のタンパク質純度が牽引しました。加水分解コメタンパク質は最も成長が速い形態として位置づけられており、溶解性を高め胃吸収を加速するペプチドサイズにより、年率5.62%で拡大しています。タンパク質含有量60%〜70%の濃縮物は、コスト意識の高いベーカリーやスナックラインで引き続き人気を博していますが、分離物が提供する高タンパク質を求めるブランドが増えるにつれ、そのシェアは低下しています。押し出し加工で製造されるテクスチャードコメタンパク質は、ニッチではあるものの、アジアの代替肉製品への採用が着実に進んでいます。第一次切断にアルカラーゼ、苦味低減にフレーバーザイムなど、複数酵素カスケードを展開するサプライヤーは、高齢者・臨床栄養においてプレミアム価格を設定でき、この能力が2031年まで加水分解物のコメタンパク質市場規模を支えることが期待されています。

濃縮物とテクスチャードフォーマットを合わせると2025年の数量の約半分を占めますが、エンドウ豆や大豆からのコスト圧力によりその成長は抑制されています。加水分解バリアントは最小限のアレルゲン性を求める乳児用調製粉乳ブランドを引きつけますが、高い加工コストにより低価格帯での使用は制限されます。Axiom Foodsが2025年1月に発売したOryzatein 2.0分離物は、透明飲料中でも沈殿しない白色・砂粒感のないパウダーにより、パフォーマンスの水準を引き上げています。長期的な軌道は、経済的に加水分解を拡大し、消費者の受容を維持するために残留苦味をマスキングできるかどうかにかかっています。

エンドユーザー別:サプリメントがビーガンの追い風により食品・飲料を上回る成長

食品・飲料は2025年の収益の90.04%を創出し、コメタンパク質市場における中心的役割を裏付けています。このカテゴリー内では、ベーカリー強化、植物性代替肉、レディ・トゥ・ドリンクシェイクが需要を牽引しています。ただし、サプリメントは年平均成長率6.24%と、エンドユーザーの中で最も速い拡大を見せており、コメタンパク質の生物学的利用能がホエイと同等であることを示す臨床データを評価するビーガンアスリートに支えられています。パーソナルケア用途はシェアが小さいものの、コメペプチドがスキンケアセラムの保湿剤として使用されるにつれ、存在感を高めています。

サプリメントチャネルは、査読済みエビデンスがパフォーマンス主張を裏付けるスポーツ栄養と、迅速な消化のために加水分解物を好む高齢者・医療栄養に分かれます。Glanbiaの風味調整技術は現在、フォーミュレーターがチョコレートやバニラシェイクの穀物風味を抑えるのに役立っており、主流での採用に向けた重要なステップとなっています。パーソナルケア向けのコメタンパク質市場規模は依然として小さいものの、ブランドがクリーンビューティーラインのために植物由来成分を追求するにつれ、成長見通しは改善しています。サプライヤーは、スポーツドリンク用の分離物、スナック用の濃縮物、臨床製剤用の加水分解物など、異なる機能的ターゲットに対応するために複数のSKUを扱う必要があります。

地理的分析

アジア太平洋地域は2025年の世界収益の33.87%を占め、2031年まで年平均成長率5.45%を記録すると予測されており、地域トップの成長率となっています。豊富な砕米と、仏教およびヒンドゥー教の食事規範に沿った植物性代替肉消費の拡大が成長を支えています。湖南省および江西省の中国プロセッサーは、低品質穀物を輸出向けの80%分離物に変換しています。インドの非バスマティコメに対する断続的な輸出禁止が供給を逼迫させることがありますが、都市部の消費者が乳糖フリータンパク質を求める中、国内需要は増加しています。日本と韓国は、乳児用調製粉乳や化粧品に使用されるオーガニック・低ヒ素分離物にプレミアム価格を設定しています。USDAは2025年を通じて十分なコメ供給を予測しており、政策の変動があってもコメタンパク質市場を支えています。

北米と欧州を合わせると2025年の価値の約45%を提供し、スポーツ栄養と植物性乳児用調製粉乳が牽引しています。FDAのヒ素制限は、米国の需要を認定サプライヤーに集中させ、参入障壁を高めています。欧州のタンパク質市場は多様化しており、BENEOが2025年4月に稼働させたEUR 5,000万のソラマメプラントとIngredion-Lantmännenの近日稼働予定のエンドウ豆施設がマメ科植物タンパク質の競争を激化させています。コメタンパク質サプライヤーは、シェアを維持するために価格ではなく低アレルゲン性で差別化しています。

南米と中東・アフリカは依然として萌芽的ですが、有望な市場です。ブラジルのビーガンコミュニティは拡大しており、UAEの食料安全保障イニシアチブは植物性タンパク質の地域生産を支持しています。製粉インフラの限界と消費者の認知不足が目下の数量を制限していますが、健康意識の高まりが2028年以降の普及を促す可能性があります。すべての地域にわたり、地域の食品加工向けのコモディティ濃縮物と輸出向けの認定分離物というデュアルサプライチェーンを運営するサプライヤーは、規制の乖離と価格感応度に対してヘッジを図ることができます。

競争環境

コメタンパク質市場は中程度の集中度を示しますが、リーダーシップは変化しています。Axiom Foods Inc.、ET Chem、Südzucker AG、The Scoular Company、Ingredion Incorporatedが5大主要プレーヤーとして位置づけられており、世界の分離物生産能力の推定35%〜40%を共同で管理しています。各社は垂直統合、独自の酵素抽出、または乳児用調製粉乳・スポーツ栄養ブランドとの長期契約を活用しています。Axiom Foodsは50ppb未満のヒ素保証で優位性を維持し、ET ChemとSüdzuckerは欧州の原料安全保障を活用しています。The Scoularは米国の穀物取扱ネットワークを植物性タンパク質流通に拡張し、Ingredionはコメとエンドウ豆またはソラマメのブレンドによるオーダーメイドの機能性を可能にするマルチタンパク質プラットフォームに投資しています。

Kerry Group、BENEO GmbH、Shafi Gluco Chem、Roquette Frères、Golden Grainなどの第2層競合他社は、風味システム、加水分解物、テクスチャードフォーマットに注力してニッチ市場を開拓しています。Shaanxi Fuheng、Wuxi Jinnong、Rizsourceなどの中国メーカーはアジア太平洋のコモディティ濃縮物契約を追求していますが、米国およびEUの乳児用調製粉乳バイヤーが求める重金属検査体制を備えていません。技術テーマとしては、溶解性向上のためのpHシフト処理、消化性を高める酵素カスケード、ヒ素リスクを回避する精密発酵ペプチドなどがあり、この分野ではSüdzuckerのベンチャー部門が支援するいくつかのスタートアップが活動しています。

規制遵守は参入障壁としての役割も果たしています。FDAの乳児食品向け100ppbのヒ素上限は、サプライヤーにすべてのロットの証明を求めており、これが中小企業を圧迫するコストとなっています。主要プレーヤーはまた、中性の風味と微細な粒子サイズを実現する抽出方法を特許取得し、飲料やバーメーカーとの処方粘着性を確保しています。段階的な集約が進んでいるにもかかわらず、新たな地域製粉業者が砕米を有効活用し続けているため、コメタンパク質市場は競争が激しく、単一企業が15%のシェアを超えることはありません。

コメタンパク質産業リーダー

Axiom Foods Inc.

ET Chem

Südzucker AG

The Scoular Company

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Axiom Foodsは、重金属含有量が50ppb未満の砂粒感のない分離物であるOryzatein 2.0コメタンパク質を発売しました。これは乳児用調製粉乳およびスポーツ栄養ブランドを対象としています。

- 2022年5月:Südzuckerの子会社であるBENEOは、機能性成分メーカーであるMeatless BVの株式100%を取得する購入契約を締結しました。BENEOは、この買収により既存の製品ラインナップを拡充し、食肉・魚肉代替品向けのテクスチャリングソリューションをより幅広く提供するために事業を拡大しています。

世界のコメタンパク質市場レポートの調査範囲

濃縮物、分離物、テクスチャード/加水分解物が形態別セグメントとして対象となっています。食品・飲料、パーソナルケア・化粧品、サプリメントがエンドユーザー別セグメントとして対象となっています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域別セグメントとして対象となっています。| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 食肉・鶏肉・魚介類および代替肉製品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | 高齢者栄養および医療栄養 |

| スポーツ・パフォーマンス栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| トルコ | |

| その他の中東・アフリカ |

| 形態別 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| エンドユーザー別 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 食肉・鶏肉・魚介類および代替肉製品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 高齢者栄養および医療栄養 | |

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| トルコ | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユーザー - タンパク質原料市場はBtoBを基盤として機能しています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが、調査対象市場における最終消費者とみなされます。液体・乾燥ホエイを結着剤や増粘剤などのタンパク質以外の用途で購入するメーカーは本調査の対象外となります。

- 浸透率 - 浸透率とは、エンドユーザー市場全体の数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の総合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質など、重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱する工程です。 |

| BRC | 英国小売業協会(British Retail Consortium) |

| パン改良剤 | 特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドであり、生地の特性を改善し、パンに品質特性を付与するために設計されています。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイン塩 | 酸性カゼインの誘導体であるカゼインにアルカリを添加して製造される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 出産後の哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分を熱で完全に除去した後に残る「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を何も添加していない殺菌済み新鮮ホエイを乾燥させた製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水のように本来混ざらない食品同士のブレンドを促進する食品添加物です。 |

| 強化 | 製品の加工中に失われた微量栄養素を添加する工程です。 |

| ERS | USDAの経済調査局(Economic Research Service) |

| 押し出し加工 | 必要な形状を生成するために設計された孔あき板またはダイの開口部から柔らかい混合原料を強制的に押し出す工程です。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| そら豆(ファバ) | ファバとも呼ばれ、黄色い皮むき豆を指す別名です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、穀物(トウモロコシ、小麦、コメなど)をグリッツに砕き、風味料やシロップで調理し、冷却されたローラー間でフレーク状に加工する工程です。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品成分です。 |

| フードサービス | 外食を提供する企業、機関、企業を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業など多様な形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を改善するため、自然には含まれていない微量栄養素や加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品規格機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬さなしにとろみを付与する安定剤および増粘剤として機能する成分です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 麻(ヘンプ) | 工業用または医療用途のために特別に栽培されるCannabis sativaの植物学的分類です。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に分解できる酵素にタンパク質をさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 分離処理を経て純粋なタンパク質画分を得た、最も純度が高く加工度の高いタンパク質の形態です。通常、重量比90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の表層を形成するタンパク質です。 |

| 乳清アルブミン(ラクトアルブミン) | ホエイに含まれるアルブミンで、ホエイから得られます。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルーパン(ルピン) | ルピナス属の黄色マメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年生まれの人々を指します。 |

| 単胃 | 単一区画の胃を持つ動物を指します。人間、家禽、豚、馬、ウサギ、犬、猫などが単胃動物の例です。多くの単胃動物は一般に、草などのセルロースを多く含む食物をほとんど消化できません。 |

| MPC | ミルクプロテイン濃縮物(Milk protein concentrate) |

| MPI | ミルクプロテイン分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコプロテイン | マイコプロテインは、人間の消費のために菌類から採取されるシングルセルタンパク質の一形態で、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および成分のカテゴリーです。 |

| 骨粗鬆症 | 骨がもろく壊れやすくなる医学的状態であり、通常はホルモン変化またはカルシウムやビタミンDの欠乏の結果として生じます。 |

| PDCAAS | タンパク質消化性補正アミノ酸スコア(Protein digestibility-corrected amino acid score)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における一人当たりが消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における一人当たりが消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、麻タンパク質など)の平均量です。 |

| クォーン(Quorn) | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結着剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形状に加工したものです。 |

| レディ・トゥ・クック(RTC) | すべての原材料が含まれており、パッケージに記載された工程による何らかの準備または調理が必要な食品製品を指します。 |

| レディ・トゥ・イート(RTE) | 事前に調理または加工された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | レディ・トゥ・ドリンク(Ready-to-Drink) |

| RTS | レディ・トゥ・サーブ(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした食肉製品で、新鮮、燻製、または塩漬けされたものを通常ケーシングに詰めたものです。 |

| セイタン | 小麦グルテンから作られる植物性代替肉です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ | 人間および動物が摂取可能なシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または向上させるために添加される成分です。 |

| サプリメント補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮された供給源の摂取または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャー改質剤 | 食品・飲料製品の口当たりやテクスチャーを制御・改変するために使用される特定の食品成分です。 |

| 増粘剤 | 液体や生地の粘度を高めてとろみをつけるために使用される成分であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に少量自然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関する定量化可能な主要変数(業界および外部要因)が、デスクリサーチおよび文献レビューに基づき、一次専門家インプットとともに関連変数・要因群から選定されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築 強固な予測手法を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム