防腐剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.86 十億米ドル |

| 市場規模 (2031) | 10.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

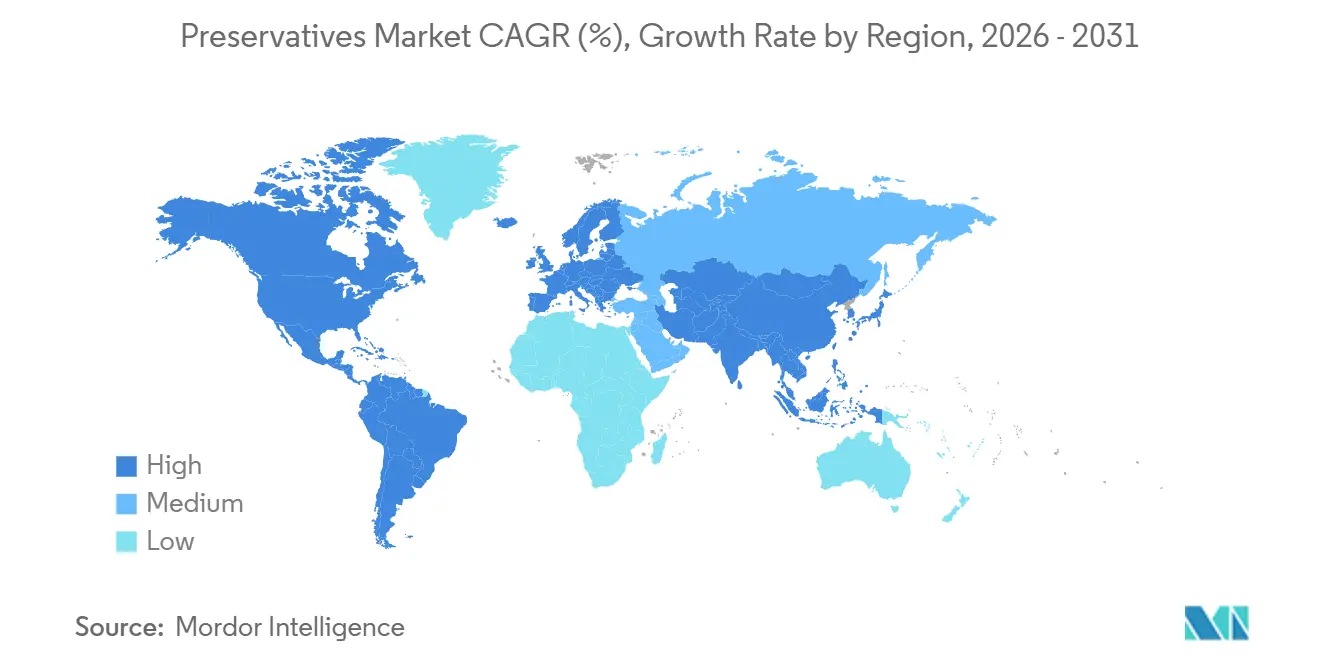

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防腐剤市場分析

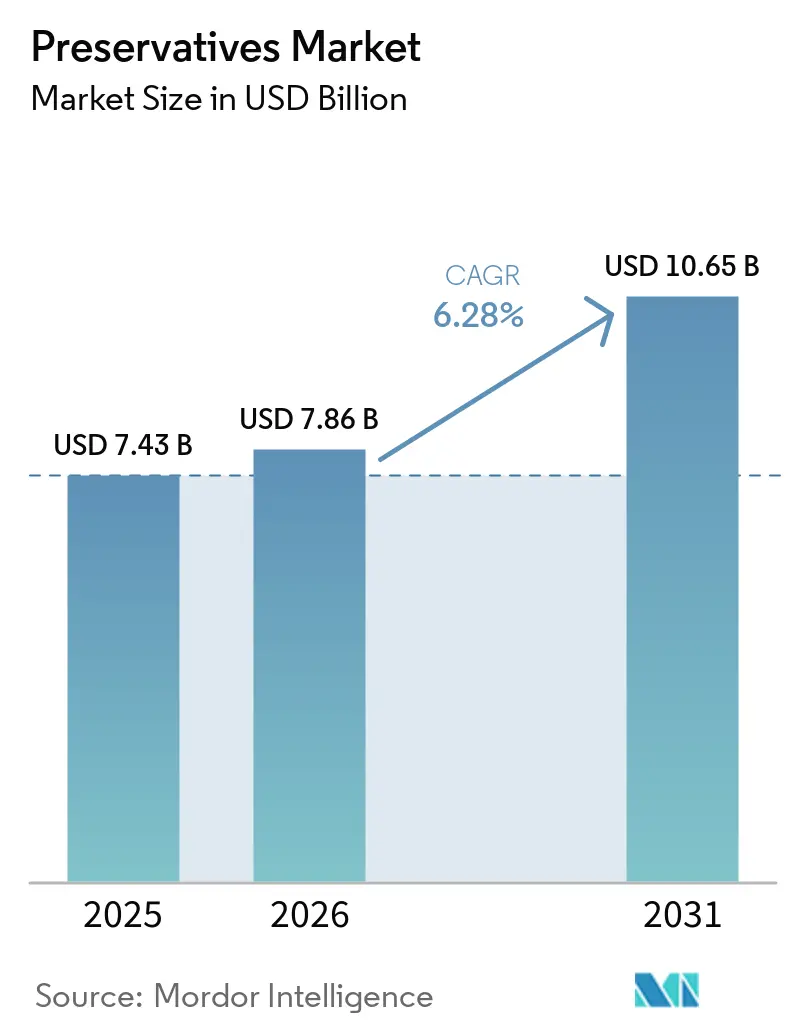

世界の防腐剤市場規模は、2025年の74億3,000万USDから2026年には78億6,000万USDに成長し、2026年から2031年にかけてCAGR 6.28%で2031年までに106億5,000万USDに達すると予測されています。加工食品や利便性の高い食品への需要の高まりと、急速に都市化が進む地域におけるサプライチェーンの拡大により、世界の食品防腐剤市場は現代の食品システムの基盤となりつつあります。この成長は、医薬品やパーソナルケアなどの産業における防腐剤の使用増加によってさらに支えられています。国連食糧農業機関(FAO)によると、食品ロスと食品廃棄は世界の温室効果ガス排出量の8〜10%に寄与しています[1]出典:国連食糧農業機関、政策支援とガバナンスゲートウェイ、

fao.org。この憂慮すべき統計は、製品の賞味期限を延長する効果的な保存方法を促進するための政策的取り組みの強化につながっています。同時に、業界は微生物安全性と酸化安定性のバランスを、天然素材や発酵由来の代替品に対する消費者の嗜好と調和させることに焦点を移しています。この転換は防腐剤の二重の役割を浮き彫りにしています。すなわち、食品品質の保護と、世界市場における持続可能性・イノベーション・消費者信頼の推進です。規制要件が厳格化し、消費者の期待が進化する中、クリーンラベルソリューションを開発する企業は高付加価値の機会を獲得する有利な立場にあります。市場の成長軌跡は、持続可能性の実現者であり競争優位の源泉でもあるとう、その重要な役割を強調しています。

主要レポートのポイント

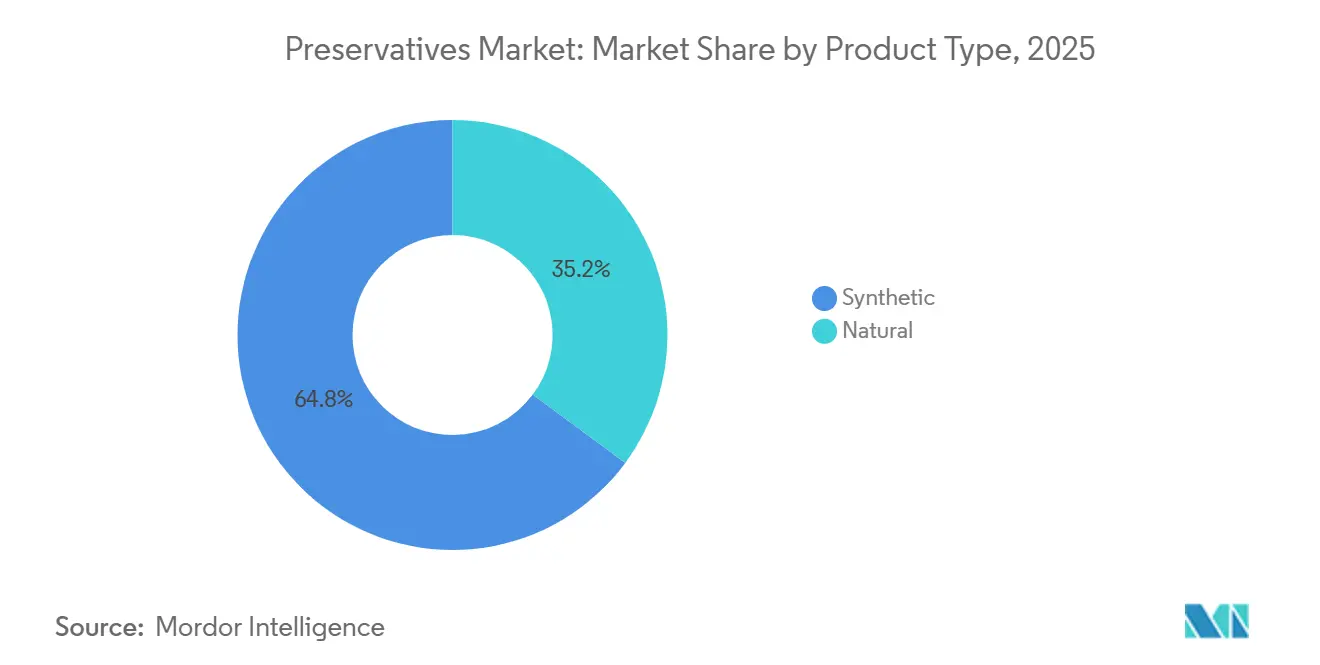

- 製品タイプ別では、合成防腐剤が2025年に64.84%のシェアで世界の防腐剤市場をリードし、天然防腐剤は2026年から2031年にかけて最も速いCAGR 8.02%を記録すると予測されています。

- 機能別では、抗菌が2025年に67.56%のシェアで世界の防腐剤市場をリードし、抗酸化は2026年から2031年にかけて最も速いCAGR 7.12%を記録すると予測されています。

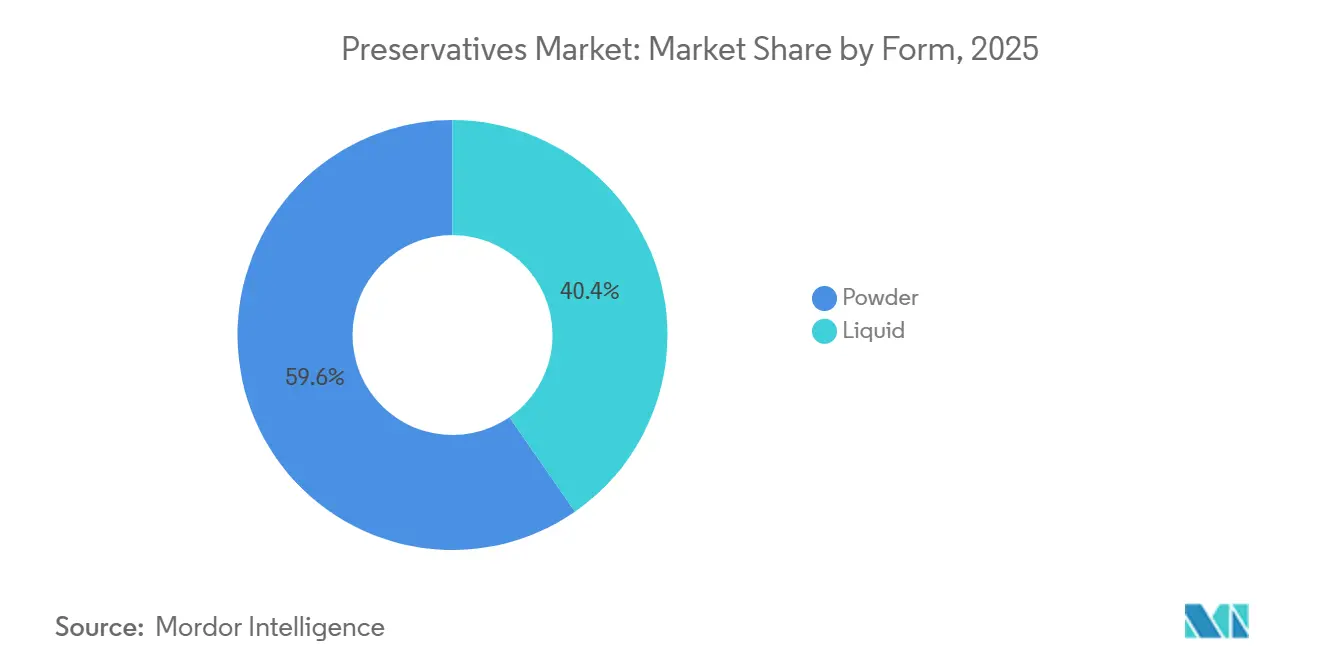

- 形態別では、粉末が2025年に59.64%のシェアを維持し、液体は2031年までにCAGR 6.88%で拡大すると予測されています。

- 用途別では、食品・飲料が2025年の収益の55.03%を占めましたが、医薬品は2031年までに7.45%で最も速い成長が見込まれています。

- 地域別では、北米が2025年に33.21%のシェアで世界の防腐剤市場をリードし、アジア太平洋は2026年から2031年にかけて最も速いCAGR 7.34%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の防腐剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工食品・利便性食品の成長に伴う長期賞味期限への需要の高まり | +1.4% | 世界全体、アジア太平洋および中東・アフリカの成長市場に集中 | 短期(2年以内) |

| 食品廃棄削減イニシアチブが防腐剤採用を加速 | +0.8% | 世界全体、欧州連合および発展途上市場で最も強い政策的影響 | 中期(2〜4年) |

| クリーンラベル再処方が天然保存システムへの需要を加速 | +1.2% | 北米および欧州(規制圧力)、アジア太平洋へ拡大 | 短〜中期 |

| 医薬品および生物製剤製品の成長が高純度防腐剤への需要を支援 | +0.7% | 北米、欧州、アジア太平洋(日本、インド、韓国) | 中〜長期(4年以上) |

| パーソナルケア処方における天然保存の採用増加 | +0.5% | 欧州(規制主導)、北米、アジア太平洋プレミアムセグメント | 中期(2〜4年) |

| 発酵由来防腐剤が複数のセクターで商業的受容を獲得 | +0.8% | 世界全体;北米および欧州での早期商業化 | 短〜中期 |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品の成長に伴う長期賞味期限への需要の高まり

世界の防腐剤市場は、加工食品や利便性の高い食品への需要の増加に牽引され、力強い成長を遂げています。サプライチェーンが長く複雑になるにつれ、企業は微生物安全性を維持し、生産から小売棚までの製品安定性を確保するために、効果的な保存システムに依存しています。チルド調理済み食品、植物性代替肉、常温乳飲料など、従来「新鮮」とされていた製品カテゴリーでさえ、高度な保存戦略を採用しています。これらの戦略は、賞味期限を延長し品質を維持するために、抗菌剤と抗酸化剤を統合することが多いです。乳製品代替品の場合、オーツ麦、エンドウ豆、ナッツを使用した処方は、動物性タンパク質に含まれる天然の抗菌特性が存在しないため、独自の課題に直面しています。これにより、より高度な技術的ソリューションの必要性が生まれています。Corbionなどの業界リーダーは、発酵ベースの保存ソリューションの重要な役割を強調しています。これらのソリューションは、顧客のニーズに対応するだけでなく、協調的なイノベーションをじて多様な製造環境全体で効果的にスケールアップします。全体として、これらの要因は現代の食品システムにおける防腐剤の不可欠な役割を強調しています。防腐剤は、企業が業務効率を達成し、消費者の期待に応え、ますます要求が高まる市場環境において製品の完全性を維持することを可能にします。

食品廃棄削減イニシアチブが防腐剤採用を加速

食品廃棄を削減するためのイニシアチブが世界の防腐剤市場を再形成し、これらの成分を単なる機能的添加物ではなく、持続可能性のための不可欠なツールとして位置づけています。国連食糧農業機関(FAO)は、食品ロスと食品廃棄が世界の温室効果ガス排出量の8〜10%に寄与していると報告しています。これに対応して、政府と企業は環境・社会・ガバナンス(ESG)目標を達成するための実践的な戦略として、賞味期限の延長を優先しています。この焦点は、輸送・保管中に大きな食品ロスが発生する新興市場において特に重要です。その結果、主食を安定させるために合成防腐剤とバイオ防腐剤の両方への需要が高まっています。FAOの2025年食品ロス・食品廃棄啓発国際デーは、高度な保存技術への投資の重要性を強調し、防腐剤を世界の持続可能性フレームワークにさらに統合しました。消費者向けアプリケーションを超えて、この転換は政府主導の食料安全保障プログラムを通じて新たな機会も開拓しています。これらの発展は市場のリーチを広げ、今日のサプライチェーンにおけるその重要な役割を強化しています。

クリーンラベル再処方が天然保存システムへの需要を加速

クリーンラベル再処方が世界の防腐剤市場を変革し、サプライヤーダイナミクスの変化を促し、天然および発酵由来システムへの需要を高めています。2025年6月、国連食糧農業機関・世界保健機関合同食品添加物専門家委員会は、第100回会合において、主要な天然抗酸化防腐剤であるローズマリー抽出物を評価しました[2]出典:世界保健機関(WHO)、「特定の食品添加物の評価」 who.int。委員会は、さまざまな地域での規制上の受け入れを支持する毒性学的ベンチマークを確立し、天然ソリューションの信頼性を強化しました。欧州連合では、規則2025/2060により、ソルビン酸(E 200)およびソルビン酸カリウム(E 202)の承認使用が非加熱処理植物性ムースにまで拡大されました[3]出典:EUR-Lex、欧州議会および理事会の規則(EC)第1333/2008号を改正する2025年10月14日付欧州委員会規則(EU)2025/2060(非加熱処理植物性ムースにおけるソルビン酸(E 200)およびソルビン酸カリウム(E 202)の使用に関して)、

eur-lex.europa.eu。この特定の承認は、新興の植物性製品カテゴリーにおける防腐剤の用途を支援するための規制当局の積極的な取り組みを反映しています。同時に、クリーンラベル表示に合致する培養デキストロースや緩衝酢などの発酵由来防腐剤は、機能的なパフォーマンスを維持しながら消費者の透明性への期待に応えることを製造業者に可能にしています。KerryやCorbionなどの主要企業は、パフォーマンスとラベルの明確さの交差点に製品ポートフォリオを戦略的に位置づけています。これは、クリーンラベル再処方が天然システムの採用を加速させるだけでなく、防腐剤市場内の競争優位を再定義していることを示しています。

発酵由来防腐剤が複数のセクターで商業的受容を獲得

発酵由来防腐剤は商業市場で急速に勢いを増しています。これらのソリューションは、従来の合成防腐剤と天然植物抽出物の間のギャップを効果的に埋め、スケーラビリティ、コスト効率、消費者に優しい「天然」の魅力を提供します。ラクトコッカス・ラクティスの発酵によって生産されるナイシンは、米国食品医薬品局(FDA)と欧州食品安全機関(EFSA)の両方から規制承認を受けています。この承認により、食品および医薬品産業全体で抗菌剤として広範に使用することが可能になっています。同様に、ナタマイシンはカビの制御における有効性から、特に乳製品加工とコールドチェーン業務において、アジア全体で採用が大幅に増加しています。タイにおけるCorbionの循環型乳酸プラントへの戦略的投資は、コスト競争力を高め、地域のサプライチェーンを強化し、発酵プラットフォームを市場のリーダーとして位置づけています。この転換は、発酵由来ソリューションが規制上および消費者の需要を満たすだけでなく、従来の化学ベースの防腐剤サプライヤーが複製することが困難な持続可能な競争優位を確立していることを示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 人工食品添加物に対する消費者の反発の高まり | -0.7% | 北米および欧州(主要)、プレミアム小売トレンドを通じて世界的に拡大 | 短〜中期 |

| 合成防腐剤に対する厳格な規制審査 | -0.5% | 欧州連合(最も深刻)、北米、インド食品安全基準局が規制を強化するアジア太平洋 | 中〜長期 |

| 天然およびクリーンラベル保存ソリューションの高コスト | -0.4% | 世界全体;価格に敏感な発展途上市場および中小企業の食品製造業者への影響が最も大きい | 中期 |

| 代替保存技術の採用増加 | -0.3% | 北米および欧州(プレミアムセグメント)、アジア太平洋(食品輸出サプライチェーンで増加) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工食品添加物に対する消費者の反発の高まり

人工食品添加物に対する消費者の抵抗は、世界の防腐剤市場にとって重大な課として浮上しています。かつてはニッチな戦略であった製品の再処方は、今やビジネスの必要性となっています。北米と欧州では、「人工防腐剤不使用」を謳った製品発売の増加が、消費者の嗜好が調達とイノベーション戦略をどのように再形成しているかを反映しています。天然防腐剤の主張はさまざまな製品カテゴリーで人気を集めています。しかし、人工添加物に対する反発はしばしば広範かつ無差別であり、安全性が実証された確立された合成システムでさえも標的にしています。これにより、規制上の承認にかかわらず、これらのシステムを除去する圧力が生じています。天然代替品は魅力的ですが、複雑な用途において合成防腐剤のパフォーマンスやコスト効率に匹敵することが多くありません。その結果、製造業者はこれらの課題に対処するために、冷蔵の強化や製品回転の迅速化などの業務上の調整を採用しています。これらの変化は特定の市場セグメントにおける防腐剤需要の減少をもたらし、消費者の認識が技術的パフォーマンスよりも市場トレンドをますます左右していることを示しています。

天然およびクリーンラベル保存ソリューションの高コスト

価格に敏感なカテゴリーの中小製造業者は、天然およびクリーンラベル保存ソリューションに関連する高コストにより重大な課題に直面しており、これが世界の防腐剤市場を引き続き制約しています。ナイシン、ローズマリー抽出物、ナタマイシンなどの天然防腐剤は、合成代替品よりもかなり高価です。さらに、これらの天然オプションは、合成品と同等の有効性を達成するために、より高い使用量や複雑な多成分処方を必要とすることが多く、生産コストをさらに押し上げています。生産費用の削減を目指すCorbionの循環型乳酸プラントのような取り組みがあっても、コスト格差は依然として大きいです。この問題は、合成防腐剤への依存が続く利益率の狭い市場で特に顕著です。しかし、透明性に対する消費者の需要と規制上の圧力が、業界にクリーンラベルソリューションを優先させています。天然システムへの移行はゆっくりと進んでいますが、スケーリングイノベーションの進歩と再生可能原料戦略の採用が、時間をかけてコスト格差を縮小するのに役立つ可能性があります。企業にとって、主要な課題はコスト効率と透明性のバランスを取ることにあり、持続可能性の目標が商業的実行可能性と一致し、収益性を損なわないようにすることです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:天然セグメントが合成のシェアリードを縮小

2025年、合成防腐剤は世界市場シェアの64.84%を占め、食品加工、医薬品、パーソナルケア製品などの産業における重要な役割を強調しています。その優位性は、コスト効率、広範な入手可能性、および規制基準への準拠によって推進されています。これらの防腐剤は、微生物安全性の確保と賞味期限の延長が不可欠なベーカリー製品、加工肉、注射製剤などのカテゴリーで特に重要です。合成防腐剤は増大する精査に直面していますが、多くの用途で不可欠であり続けています。例えば、ソルビン酸塩やプロピオン酸塩は引き続き広く受け入れられていますが、ブチルヒドロキシトルエン(BHT)や硝酸塩などの化合物は、規制上および消費者の懸念が高まっています。これらの課題にもかかわらず、合成防腐剤は再処方トレンドが競争ダイナミクスを再形成し始めている中でも、市場での強固な地位を維持しています。

一方、天然防腐剤は最も速く成長するセグメントとして台頭しており、2026年から2031年にかけてCAGR 8.02%が予測されています。トコフェロール、ローズマリー抽出物、ナイシン、ナタマイシン、乳酸ベースのシステムなどの成分は、ベーカリー、乳製品、飲料、パーソナルケアを含むプレミアム製品カテゴリーで大きな牽引力を得ています。この成長は主に、クリーンラベル製品への需要の増加と、国連食糧農業機関・世界保健機関合同食品添加物専門家委員会(JECFA)の2025年ローズマリー抽出物評価などの規制支援によって推進されています。さらに、培養デキストロースや緩衝酢などの発酵由来化合物は分類の境界を再定義しています。これらの化合物は、米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)フレームワークおよび欧州連合(EU)基準の下で「天然」として認定され、天然防腐剤セグメントの商業的可能性を拡大しています。透明性に対する消費者の需要が高まり続ける中、合成と天然の防腐剤再処方の交差点で事業を展開する企業は、この成長を活用する有利な立場にあります。天然防腐剤システムは競争環境をますます形成しており、進化する防腐剤市場において大きな優位性を提供しています。

機能別:抗菌用途が構造的基盤を確立し、抗酸化が加速

2025年、抗菌防腐剤が市場をリードし、67.56%という大きなシェアを保持しており、食品および医薬品産業における重要性を示しています。これらの防腐剤は、ベーカリー製品やデリミートから多回投与注射薬まで、幅広い用途に不可欠です。安息香酸塩、ソルビン酸塩、亜硝酸塩などの合成オプションと、ナイシン、ナタマイシン、有機酸ブレンドなどの天然代替品の両方がこの優位性に貢献しています。業界が天然と合成のソリューション間で移行する中でも、抗菌保護の根本的な必要性は変わらず、このセグメントを市場の基盤として確立しています。

一方、抗酸化剤は2026年から2031年にかけてCAGR 7.12%で最も速く成長する機能カテゴリーになると予測されています。この成長は、脂質酸化が酸敗、不快な風味、色の変化を引き起こす可能性があり、商業的成功に悪影響を与えかねない油脂、スナック、植物性食品などの製品における需要の増加によって推進されています。国連食糧農業機関・世界保健機関合同食品添加物専門家委員会(JECFA)の2025年アスコルビルパルミテートおよびローズマリー抽出物の評価などの規制承認は、天然抗酸化システムの信頼性を強化し、さまざまな市場での採用を促進しています。さらに、市場は抗菌と抗酸化の両方の利点を組み合わせた多機能防腐剤システムへの移行を目撃しています。これらのシステムは製品処方を簡素化し、成分数を削減し、微生物腐敗と脂質酸化の両方が同時に課題となる肉および代替肉において大きな価値を提供します。

形態別:粉末がスケールの優位性を維持し、液体が使いやすさの用途で勢いを増す

2025年、粉末防腐剤は市場の59.64%という大きなシェアを占め、ベーカリー、菓子、乳製品粉末、ペットフード製造などの産業全体のドライブレンド業務における重要な役割を示しています。これらの防腐剤は、常温条件下での安定性、輸送の容易さ、正確な投与能力から好まれています。その結果、効率性と信頼性の達成に注力する大規模プロセッサーの好ましい選択肢であり続けています。粉末防腐剤は、バッチ指向の生産プロセスとの互換性と、大規模でコスト効率の高い保存ソリューションを提供する能力により、市場の基盤を形成し続けています。

液体防腐剤は、より小さな市場シェアを保持しながらも、2026年から2031年にかけてCAGR 6.88%が予測される最も速い成長を経験しています。この成長は、業界の連続処理と自動化への移行によって推進されています。液体防腐剤はインライン投与システムにシームレスに統合され、手作業を削減し、バッチのばらつきを最小化し、汚染リスクを低下させます。これらの特性により、飲料、ソース、ドレッシング、乳製品の用途に特に適しています。KerryやCorbionなどの主要サプライヤーは、湿潤用途環境のニーズを満たすために液体防腐剤ポートフォリオを戦略的に拡大しています。この転換は、自動化が調達慣行にますます影響を与えるにつれて、粉末防腐剤が大規模業務での優位性を維持しながらも、市場が液体防腐剤へと徐々に傾く可能性があることを示しています。

用途別:食品・飲料が数量を支え、医薬品が価値成長のペース設定

2025年、食品・飲料セクターが防腐剤市場をリードし、55.03%という大きなシェアを占めました。市場全体の数量にとって重要なこのセクターには、ベーカリー、菓子、乳製品および乳製品代替品、飲料、肉および代替肉、スナック、ソース、調味料、油脂など、多様なカテゴリーが含まれます。これらの中で、乳製品代替品は独自の課題を提示しており、従来の乳製品では見られない微生物および酸化の問題に対処するための高度な保存技術を必要としています。同様に、肉および代替肉セグメントは二重のアプローチを必要とします。安全性を確保するための抗菌システムと、脂肪の安定性を維持するための抗酸化剤です。これらの要件は、さまざまな食品カテゴリーにわたって品質を保持する上での防腐剤の不可欠な役割を示しています。

医薬品セクターは最も速く成長する用途分野であり、2026年から2031年にかけてCAGR 7.45%で成長すると予測されています。この成長は主に、ワクチン、モノクローナル抗体、遺伝子治療などの生物製剤およびバイオシミラーの採用増加によって推進されています。これらの高度な医療製品は、特に多回投与包装において無菌性を維持するための堅牢な抗菌システムを必要とします。さらに、発酵由来抗菌剤に対する米国食品医薬品局(FDA)への一般的に安全と認められる(GRAS)申請などの規制上の発展が、医薬品グレードの保存におけるイノベーションを促進しています。ベンジルアルコールやフェノキシエタノールなどの成分は、パラベンの使用を制限する厳格な規制により、眼科および非経口製剤での人気が高まっています。一方、パーソナルケアおよび化粧品産業もパラベンフリー代替品への移行を進めています。ペットフードおよび動物飼料セクターも、人間の食品に匹敵するレベルへの賞味期限への期待を高めるプレミアム化のトレンドに牽引されて、成長に貢献しています。これらの要因は、数量の面での食品・飲料セクターの優位性を強化するだけでなく、防腐剤市場における価値成長の主要な推進力として医薬品セクターを位置づけています。

地域分析

2025年、北米は33.21%という大きな市場シェアを保持し、加工食品、医薬品、パーソナルケア製品における確立された産業によって推進されました。米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)経路は天然防腐剤の商業化を加速させており、北米に他の地域に対する規制上の優位性を提供しています。米国がこの市場の需要をリードし、カナダとメキシコは特にベーカリー、肉、飲料生産において米国・メキシコ・カナダ協定(USMCA)の統合サプライチェーンを通じて貢献しています。この地域は二重の課題に直面しています。食品製品におけるクリーンラベル再処方への需要の高まりと、医薬品における高純度合成防腐剤への需要の増加が対照をなしています。

アジア太平洋地域は急速な成長を経験しており、2026年から2031年にかけてCAGR 7.34%が予測されています。中国、インド、インドネシア、ベトナムなどの国々での都市化が食品サプライチェーンを変革し、消費者の嗜好を従来の生鮮市場から包装済みおよび常温保存食品へとシフトさせています。このシフトは防腐剤市場を大幅に拡大しています。中国では、乳製品および加工肉産業が急速に成長しており、ナタマイシンの調達は沿岸部に集中しています。インドでは、添加物表示に関する厳格な規制がメーカーにクリーンで透明性の高いシステムの採用を促しています。日本と韓国は、透明性を強く重視した洗練された消費者需要を示しています。東南アジアは、フードサービス産業の拡大と包装食品の消費増加に牽引されて、高成長エリアとして台頭しています。オーストラリアとニュージーランドは、欧州で見られるトレンドを反映して、クリーンラベル製品と天然防腐剤への強い嗜好を示しています。

欧州では、規制環境が市場ダイナミクスの形成において重要な役割を果たしています。欧州食品安全機関(EFSA)の包括的な再評価プログラムと添加物承認に関する更新されたガイドラインは、科学的基準を引き上げ、堅牢なデータ能力を持つ企業を優遇しています。ドイツ、英国、フランス、オランダなどの主要市場が需要を牽引し、強力な食品、医薬品、化粧品産業によって支えられています。中東・アフリカでは、包装食品の消費が増加しており、食品加工への投資も拡大しています。湾岸協力会議(GCC)諸国は、国内製造能力を開発することで輸入依存を積極的に削減しています。さらに、エジプト、南アフリカ、ナイジェリアなどの国々は産業規模の防腐剤への需要を高めています。これらの地域は総じて、規制の枠組み、消費者の嗜好、産業投資が世界の防腐剤採用の景観をどのように形成しているかを示しています。

競争環境

世界の防腐剤市場は、企業が業務規模だけに依存するのではなく、多様な製品ポートフォリオと専門的な用途の専門知識を通じて優位性を獲得する、競争的で断片化した環境を呈しています。BASF SEなどの主要化学企業は、統合された栄養・ケアプラットフォームを活用して、食品、医薬品、パーソナルケア産業のニーズに対応しています。このアプローチにより、セグメント間のシナジーを活用し、強力な価格決定力を維持することができます。一方、CorbionやKerryなどの専門保存企業は、イノベーションと技術的協力によって差別化を図っています。例えば、Corbionの計算非線形多変量相互作用モデリング(CNMIM)プラットフォームは、高度なサービスモデルが費用のかかる試行錯誤プロセスを削減することで顧客ロイヤルティを育成する方法を示しています。規模主導の業界リーダーと用途重視の専門家のこの組み合わせが、市場の現在の競争ダイナミクスを定義しています。

確立されたプレイヤーが限られた市場浸透しか持たない未開発セグメントに機会が生まれています。そのような分野の一つがペットフードおよび動物飼料の保存であり、プレミアム化の進展が賞味期限への期待を人間の食品に匹敵するレベルへと高めています。Kemin IndustriesのNutrisuranceユニッの拡大は、この高まる需要を活用するための戦略的取り組みを反映しています。もう一つの高ポテンシャルセグメントは医薬品、特に生物製剤とバイオシミラーであり、厳格な無菌要件が高純度防腐剤への需要を促進しています。さらに、Galactic、Jungbunzlauer、Novonesisなどの中小企業は、コスト効率の高い生産方法と強力な用途開発能力を組み合わせることで、発酵由来天然防腐剤の市場を破壊しています。

今後、植物細胞培養技術を活用する新規参入者が競争環境をさらに変革すると予想されます。これらのイノベーションは、改善された耐熱性と送達メカニズムを持つ安定した抗酸化および抗菌化合物を提供し、従来の植物抽出物サプライヤーに課題をもたらします。例えば、Novella Innovative Technologyは2026年に商業規模の業務を開始し、長期供給契約に支えられて肉およびアジア太平洋食品セクターをターゲットにする計画です。これは、新規プレイヤーが迅速に業務を拡大し、確立された競合他社を破壊できることを示しています。全体として、市場の競争ダイナミクスは、確立されたリーダー、機敏な専門家、破壊的イノベーターのバランスを反映しており、成功は技術的差別化と進化する規制および消費者の需要への適応能力にますます依存しています。

防腐剤産業リーダー

Cargill, Incorporated

BASF SE

DSM-Firmenich AG

Kerry Group plc

Corbion N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:パリで開催されたIn-Cosmetics Globalトレードフェアにおいて、LANXESSは化粧品およびパーソナルケア産業向けに設計された幅広い製品ラインナップを展示しました。「保存ソリューションのパートナー」というタグラインの下、この特殊化学品企業は防腐剤、多機能成分、エモリエント剤、フレグランスを含む包括的なポートフォリオを発表しました。主要なハイライトは、シャンプー、コンディショナー、クリーム、ベビー製品などのさまざまな化粧品およびパーソナルケア製品の保存に理想的なソリューションとして位置づけられたNeolone PH 100防腐剤でした。有効成分フェノキシエタノールを活用したこの防腐剤は、広範なスペクトルの細菌に対して信頼性の高い保護を提供しました。さらに、幅広いpHレベルと温度にわたって優れた安定性を示し、製造業者にとって汎用性の高い選択肢となっています。

- 2025年10月:Kemin Industriesは、イタリアのヴェロネッラにおいて、ペットフードおよびレンダリング技術部門であるKemin Nutrisuranceの新しい地域本部と高度な研究所の開設を祝いました。2025年10月9日に開催された開所式は、欧州・中東・アフリカ(EMEA)全体でのプレゼンスとイノベーション能力を拡大するという同社の戦略における重要なマイルストーンを示しました。施設は3,400平方メートルにわたり、そのうち1,000平方メートルが研究活動に充てられています。協力とイノベーションを促進するよう設計された新本部は、従業員にとって支援的で魅力的な環境の創出も優先しています。

- 2025年6月:DSM-Firmenichは、飼料酵素アライアンスにおける持分をパートナーであるNovonesis(バイオソリューションのグローバルリーダー)に15億ユーロで売却する取引を完了しました。取引コストを差し引いた後、DSM-Firmenichはこの取引から約14億ユーロの現金を受け取りました。

世界の防腐剤市場レポートの範囲

防腐剤とは、食品、飲料、医薬品、化粧品などの製品に添加される物質であり、腐敗、微生物の増殖、または望ましくない化学変化を防ぎ、賞味期限を延長し、安全性、品質、外観を維持するものです。

防腐剤市場は、製品タイプ、機能、形態、用途、地域に基づいてセグメント化されています。製品タイプ別では、市場は合成と天然にセグメント化されています。機能別では、市場は抗菌と抗酸化にセグメント化されています。形態別では、市場は液体と粉末にセグメント化されています。用途別では、市場は食品・飲料、医薬品、ペットフード、パーソナルケアおよび化粧品、動物飼料、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 合成 | リン酸塩 |

| 安息香酸塩 | |

| ソルビン酸塩 | |

| プロピオン酸塩 | |

| 亜硝酸塩および硝酸塩 | |

| 亜硫酸塩 | |

| ブチルヒドロキシトルエン(BHT) | |

| その他の合成防腐剤 | |

| 天然 | トコフェロール |

| ローズマリー抽出物 | |

| ナイシン | |

| ナタマイシン | |

| 酢 | |

| 緑茶抽出物 | |

| 乳酸 | |

| 酢酸 | |

| その他の天然防腐剤 |

| 抗菌 |

| 抗酸化 |

| 粉末 |

| 液体 |

| 食品・飲料 | ベーカリー |

| 菓子 | |

| 乳製品および乳製品代替品 | |

| 飲料 | |

| 肉および代替肉 | |

| スナックおよびシリアル | |

| ソース、ドレッシング、調味料 | |

| 油脂 | |

| その他の用途 | |

| 医薬品 | |

| パーソナルケアおよび化粧品 | |

| ペットフード | |

| 動物飼料 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 合成 | リン酸塩 |

| 安息香酸塩 | ||

| ソルビン酸塩 | ||

| プロピオン酸塩 | ||

| 亜硝酸塩および硝酸塩 | ||

| 亜硫酸塩 | ||

| ブチルヒドロキシトルエン(BHT) | ||

| その他の合成防腐剤 | ||

| 天然 | トコフェロール | |

| ローズマリー抽出物 | ||

| ナイシン | ||

| ナタマイシン | ||

| 酢 | ||

| 緑茶抽出物 | ||

| 乳酸 | ||

| 酢酸 | ||

| その他の天然防腐剤 | ||

| 機能別 | 抗菌 | |

| 抗酸化 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品・飲料 | ベーカリー |

| 菓子 | ||

| 乳製品および乳製品代替品 | ||

| 飲料 | ||

| 肉および代替肉 | ||

| スナックおよびシリアル | ||

| ソース、ドレッシング、調味料 | ||

| 油脂 | ||

| その他の用途 | ||

| 医薬品 | ||

| パーソナルケアおよび化粧品 | ||

| ペットフード | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の防腐剤市場の規模はどのくらいで、どのように成長すると予測されていますか?

世界の防腐剤市場は2025年に74億3,000万USDと評価され、2026年から2031年にかけてCAGR 6.28%で成長し、2031年までに106億5,000万USDに達すると予測されています。

2025年に最大のシェアを保持した製品タイプセグメントはどれですか?

合成防腐剤が2025年に64.84%のシェアで優位を占め、産業用食品、医薬品、パーソナルケア用途における定着した役割を反映しています。

最も速く成長すると予測される製品タイプセグメントはどれですか?

天然防腐剤は、クリーンラベル再処方と植物性および発酵由来システムへの規制支援に牽引されて、2026年から2031年にかけてCAGR 8.02%で拡大すると予測されています。

2025年の最大の機能カテゴリーは何でしたか?

抗菌防腐剤が67.56%のシェアでリードし、食品および医薬品用途全体での微生物制御における重要な役割を示しています。

2025年に最大の用途セグメントはどれでしたか?

食品・飲料がベーカリー、乳製品、肉、飲料、スナックにわたって55.03%のシェアで需要を支えました。

2025年に最大のシェアを保持した地域はどこですか?

北米が33.21%のシェアでリードし、強力な食品、医薬品、パーソナルケア産業と有利な規制経路によって支えられています。

最終更新日: