Taille et part du marché des conservateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.86 Milliards de dollars |

| Taille du Marché (2031) | 10.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conservateurs par Mordor Intelligence

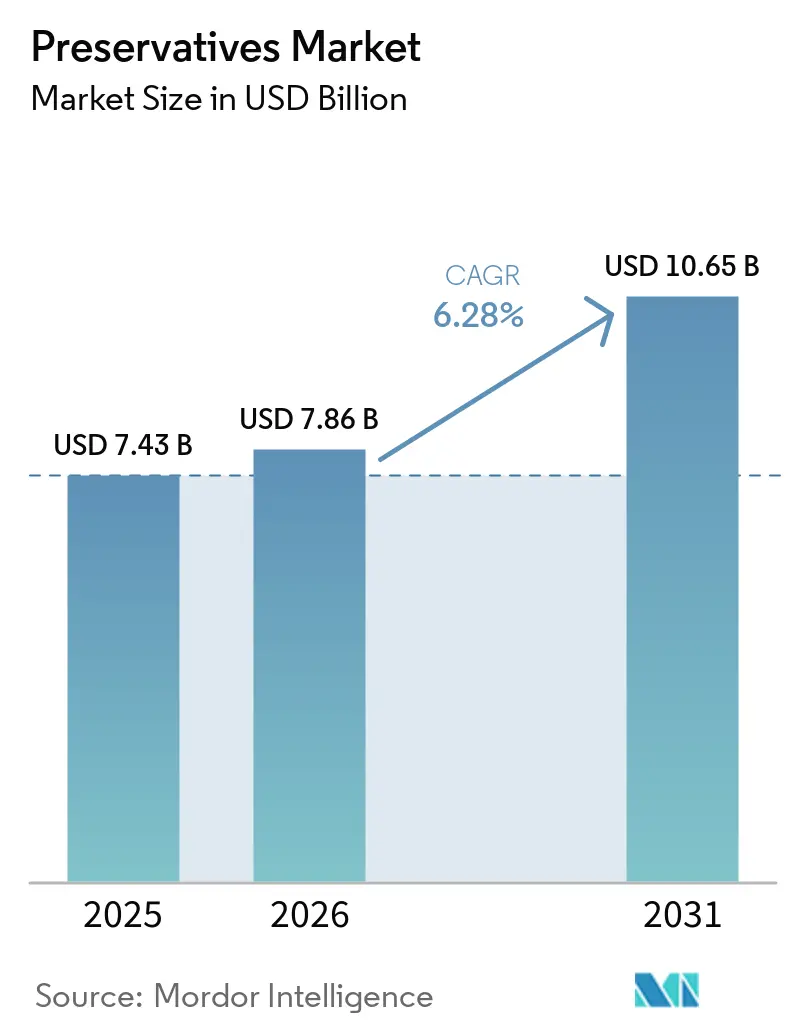

La taille du marché mondial des conservateurs devrait passer de 7,43 milliards USD en 2025 à 7,86 milliards USD en 2026 et devrait atteindre 10,65 milliards USD d'ici 2031, avec un CAGR de 6,28 % sur la période 2026-2031. Avec la demande croissante d'aliments transformés et de commodité et l'extension des chaînes d'approvisionnement dans les régions en rapide urbanisation, le marché mondial des conservateurs alimentaires devient un pilier des systèmes alimentaires modernes. Cette croissance est également soutenue par l'utilisation croissante des conservateurs dans des secteurs tels que les produits pharmaceutiques et les soins personnels. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), les pertes et gaspillages alimentaires contribuent à hauteur de 8 à 10 % des émissions mondiales de gaz à effet de serre[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, Passerelle d'appui aux politiques et à la gouvernance,

fao.org. Cette statistique alarmante a conduit à des efforts politiques accrus pour promouvoir des méthodes de conservation efficaces qui prolongent la durée de conservation des produits. Dans le même temps, le secteur oriente son attention vers un équilibre entre la sécurité microbienne et la stabilité oxydative, d'une part, et les préférences des consommateurs pour des alternatives naturelles et issues de la fermentation, d'autre part. Ce changement met en évidence le double rôle des conservateurs : préserver la qualité des aliments et favoriser la durabilité, l'innovation et la confiance des consommateurs sur les marchés mondiaux. À mesure que les exigences réglementaires se renforcent et que les attentes des consommateurs évoluent, les entreprises qui développent des solutions à étiquette propre sont bien positionnées pour saisir des opportunités à forte valeur ajoutée. La trajectoire de croissance du marché souligne son rôle essentiel en tant que vecteur de durabilité et source d'avantage concurrentiel.

Points clés du rapport

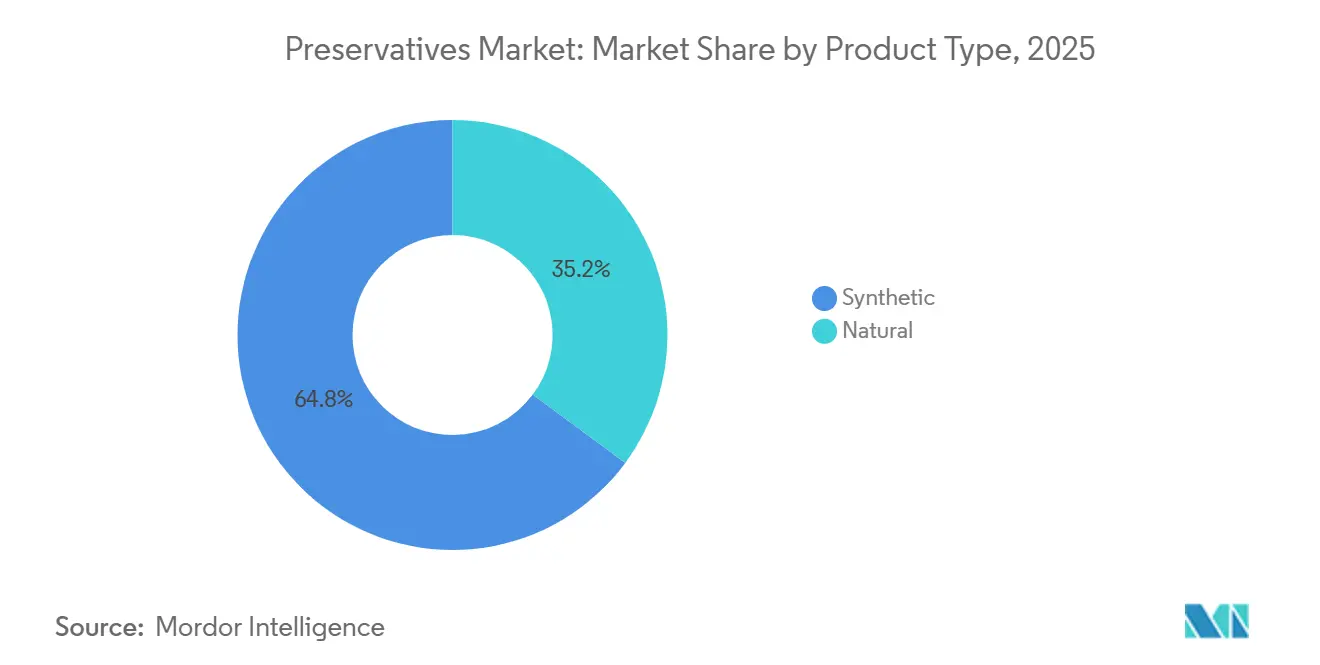

- Par type de produit, les conservateurs synthétiques ont dominé le marché mondial des conservateurs avec une part de 64,84 % en 2025, tandis que les conservateurs naturels devraient enregistrer le CAGR le plus rapide, soit 8,02 %, au cours de la période 2026-2031.

- Par fonction, les agents antimicrobiens ont dominé le marché mondial des conservateurs avec une part de 67,56 % en 2025, tandis que les antioxydants devraient enregistrer le CAGR le plus rapide, soit 7,12 %, au cours de la période 2026-2031.

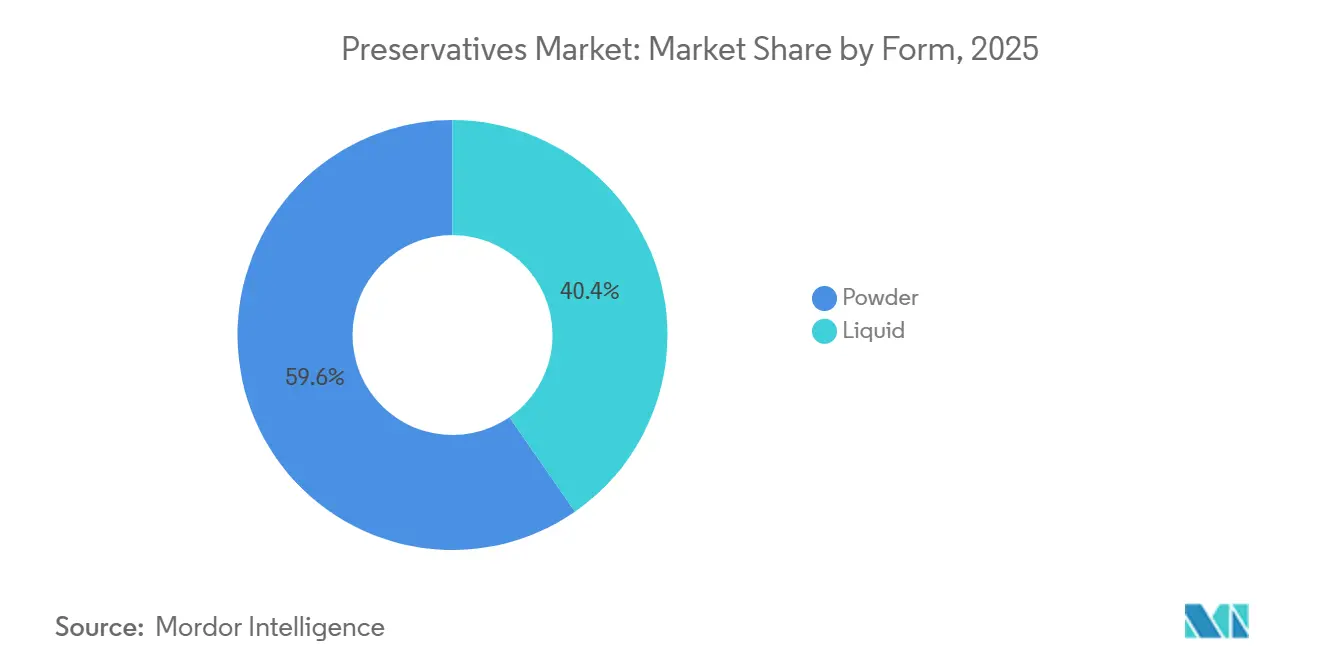

- Par forme, la poudre a conservé une part de 59,64 % en 2025, tandis que le liquide devrait se développer à un CAGR de 6,88 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont représenté 55,03 % des revenus de 2025, mais les produits pharmaceutiques devraient connaître la croissance la plus rapide, à 7,45 %, jusqu'en 2031.

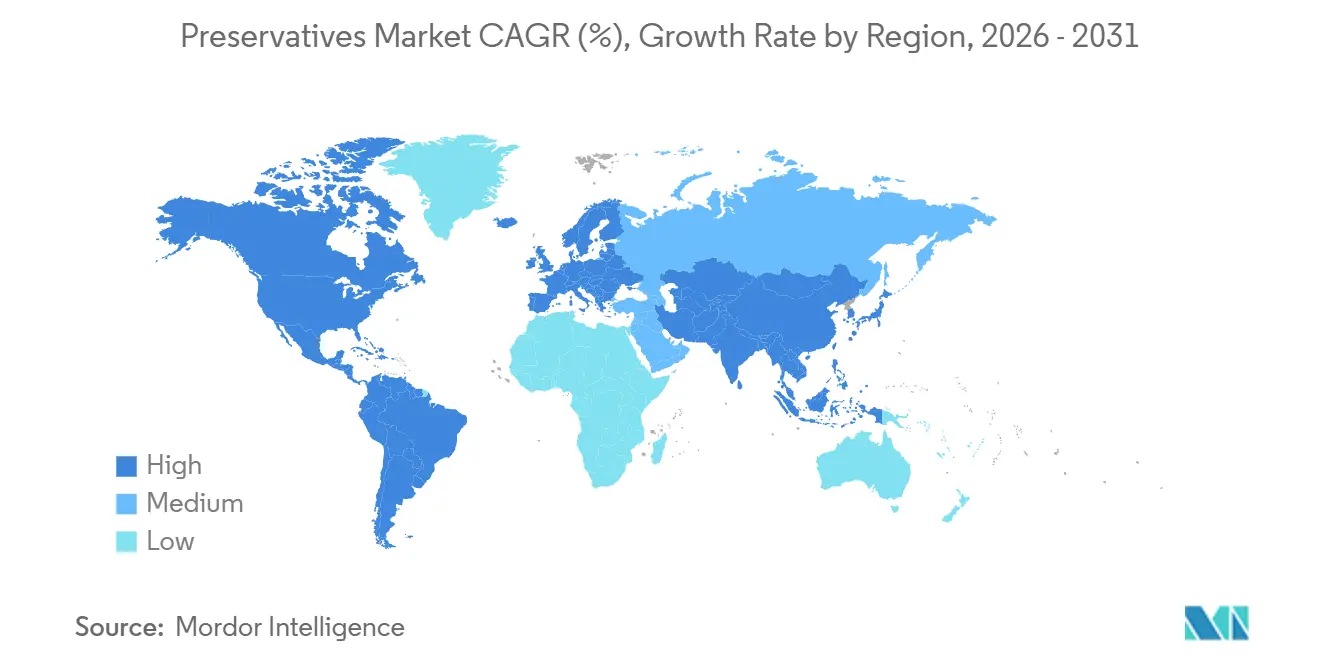

- Par géographie, l'Amérique du Nord a dominé le marché mondial des conservateurs avec une part de 33,21 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, soit 7,34 %, au cours de la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des conservateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de durée de conservation plus longue dans le contexte de la croissance des aliments transformés et de commodité | +1.4% | Mondial, concentré sur les marchés en croissance d'Asie-Pacifique et du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Initiatives de réduction du gaspillage alimentaire accélérant l'adoption des conservateurs | +0.8% | Mondial, impact politique le plus fort dans l'Union européenne et les marchés en développement | Moyen terme (2 à 4 ans) |

| Reformulation à étiquette propre accélérant la demande de systèmes de conservation naturels | +1.2% | Amérique du Nord et Europe (pression réglementaire), se diffusant vers l'Asie-Pacifique | Court à moyen terme |

| Croissance des produits pharmaceutiques et biologiques soutenant la demande de conservateurs de haute pureté | +0.7% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Inde, Corée du Sud) | Moyen à long terme (≥ 4 ans) |

| Adoption croissante de la conservation naturelle dans les formulations de soins personnels | +0.5% | Europe (réglementaire), Amérique du Nord, segments premium d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conservateurs issus de la fermentation gagnant une acceptation commerciale dans plusieurs secteurs | +0.8% | Mondial ; commercialisation précoce en Amérique du Nord et en Europe | Court à moyen terme |

| Source: Mordor Intelligence | |||

Demande croissante de durée de conservation plus longue dans le contexte de la croissance des aliments transformés et de commodité

Le marché mondial des conservateurs connaît une croissance robuste, portée par la demande croissante d'aliments transformés et de commodité. À mesure que les chaînes d'approvisionnement s'allongent et se complexifient, les entreprises s'appuient sur des systèmes de conservation efficaces pour maintenir la sécurité microbienne et assurer la stabilité des produits, de la production aux rayons des commerces de détail. Même les catégories de produits traditionnellement « frais », telles que les plats cuisinés réfrigérés, les alternatives végétales à la viande et les boissons laitières à température ambiante, adoptent des stratégies de conservation avancées. Ces stratégies intègrent souvent des agents antimicrobiens et des antioxydants pour prolonger la durée de conservation et maintenir la qualité. Dans le cas des alternatives laitières, les formulations à base d'avoine, de pois et de noix présentent des défis uniques en raison de l'absence des propriétés antimicrobiennes naturelles présentes dans les protéines animales. Cela a créé un besoin de solutions techniques plus sophistiquées. Des leaders du secteur comme Corbion soulignent le rôle essentiel des solutions de conservation à base de fermentation. Ces solutions répondent non seulement aux besoins des clients, mais s'adaptent également efficacement à divers environnements de fabrication grâce à l'innovation collaborative. Dans l'ensemble, ces facteurs soulignent le rôle indispensable des conservateurs dans les systèmes alimentaires modernes. Ils permettent aux entreprises d'atteindre l'efficacité opérationnelle, de répondre aux attentes des consommateurs et de maintenir l'intégrité des produits dans un environnement de marché de plus en plus exigeant.

Initiatives de réduction du gaspillage alimentaire accélérant l'adoption des conservateurs

Les initiatives de réduction du gaspillage alimentaire reconfigurent le marché mondial des conservateurs, positionnant ces ingrédients comme des outils essentiels de durabilité plutôt que de simples additifs fonctionnels. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) rapporte que les pertes et gaspillages alimentaires contribuent à hauteur de 8 à 10 % des émissions mondiales de gaz à effet de serre. En réponse, les gouvernements et les entreprises accordent la priorité à la prolongation de la durée de conservation comme stratégie pratique pour atteindre leurs objectifs environnementaux, sociaux et de gouvernance (ESG). Cette priorité est particulièrement critique dans les marchés émergents, où des pertes alimentaires importantes surviennent lors du transport et du stockage. En conséquence, la demande de conservateurs synthétiques et de bioconservateurs augmente pour stabiliser les aliments de base. La Journée internationale de sensibilisation aux pertes et gaspillages alimentaires 2025 de la FAO a souligné l'importance d'investir dans des technologies de conservation avancées, intégrant davantage les conservateurs dans le cadre mondial de la durabilité. Au-delà des applications destinées aux consommateurs, ce changement ouvre également de nouvelles opportunités grâce aux programmes de sécurité alimentaire menés par les gouvernements. Ces développements élargissent la portée du marché et renforcent son rôle vital dans les chaînes d'approvisionnement actuelles.

Reformulation à étiquette propre accélérant la demande de systèmes de conservation naturels

La reformulation à étiquette propre transforme le marché mondial des conservateurs, entraînant des changements dans la dynamique des fournisseurs et une demande accrue de systèmes naturels et issus de la fermentation. En juin 2025, le Comité mixte d'experts FAO/OMS sur les additifs alimentaires a évalué l'extrait de romarin, un antioxydant conservateur naturel clé, lors de sa 100e réunion[2]Source : Organisation mondiale de la Santé (OMS), "Évaluation de certains additifs alimentaires" who.int. Le comité a établi des références toxicologiques qui soutiennent l'acceptation réglementaire dans diverses régions, renforçant la crédibilité des solutions naturelles. Dans l'Union européenne, le règlement 2025/2060 a élargi l'utilisation approuvée de l'acide sorbique (E 200) et du sorbate de potassium (E 202) pour inclure les mousses végétales non traitées thermiquement[3]Source : EUR-Lex, Règlement de la Commission (UE) 2025/2060 du 14 octobre 2025 modifiant le règlement (CE) n° 1333/2008 du Parlement européen et du Conseil en ce qui concerne l'utilisation de l'acide sorbique (E 200) et du sorbate de potassium (E 202) dans les mousses végétales non traitées thermiquement,

eur-lex.europa.eu. Cette autorisation spécifique reflète les efforts proactifs des régulateurs pour soutenir les applications de conservateurs dans les nouvelles catégories de produits végétaux. Dans le même temps, les conservateurs issus de la fermentation, tels que le dextrose cultivé et les vinaigres tamponnés, qui s'alignent sur les déclarations à étiquette propre, permettent aux fabricants de répondre aux attentes de transparence des consommateurs tout en maintenant des performances fonctionnelles. Des entreprises leaders comme Kerry et Corbion positionnent stratégiquement leurs portefeuilles de produits à l'intersection de la performance et de la clarté de l'étiquette. Cela souligne comment la reformulation à étiquette propre accélère non seulement l'adoption des systèmes naturels, mais redéfinit également les avantages concurrentiels au sein du marché des conservateurs.

Conservateurs issus de la fermentation gagnant une acceptation commerciale dans plusieurs secteurs

Les conservateurs issus de la fermentation gagnent rapidement en dynamisme sur le marché commercial. Ces solutions comblent efficacement le fossé entre les conservateurs synthétiques traditionnels et les extraits végétaux d'origine naturelle, offrant une évolutivité, une rentabilité et un attrait « naturel » favorable aux consommateurs. La nisine, produite par fermentation de Lactococcus lactis, a reçu l'approbation réglementaire de la Food and Drug Administration (FDA) des États-Unis et de l'Autorité européenne de sécurité des aliments (EFSA). Cette approbation permet son utilisation extensive comme agent antimicrobien dans les secteurs alimentaire et pharmaceutique. De même, la natamycine connaît une adoption significative en Asie, notamment dans la transformation laitière et les opérations de chaîne du froid, en raison de son efficacité dans le contrôle des moisissures. Des investissements stratégiques, tels que l'usine d'acide lactique circulaire de Corbion en Thaïlande, renforcent la compétitivité des coûts et consolident les chaînes d'approvisionnement régionales, positionnant les plateformes de fermentation comme leaders du marché. Ce changement démontre comment les solutions issues de la fermentation répondent non seulement aux exigences réglementaires et aux attentes des consommateurs, mais établissent également un avantage concurrentiel durable que les fournisseurs de conservateurs traditionnels à base chimique auront du mal à reproduire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaction croissante des consommateurs contre les additifs alimentaires artificiels | -0.7% | Amérique du Nord et Europe (principalement), se diffusant mondialement via les tendances du commerce de détail premium | Court à moyen terme |

| Contrôle réglementaire strict sur les conservateurs synthétiques | -0.5% | Union européenne (le plus aigu), Amérique du Nord, Asie-Pacifique avec le renforcement de l'Autorité de sécurité alimentaire et des normes de l'Inde | Moyen à long terme |

| Coût élevé des solutions de conservation naturelles et à étiquette propre | -0.4% | Mondial ; impact le plus fort sur les marchés en développement sensibles aux prix et les fabricants alimentaires de petites et moyennes entreprises | Moyen terme |

| Adoption croissante de technologies de conservation alternatives | -0.3% | Amérique du Nord et Europe (segments premium), Asie-Pacifique (de plus en plus dans les chaînes d'approvisionnement pour l'exportation alimentaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réaction croissante des consommateurs contre les additifs alimentaires artificiels

La résistance des consommateurs aux additifs alimentaires artificiels est devenue un défi majeur pour le marché mondial des conservateurs. Ce qui était autrefois une stratégie de niche — la reformulation des produits — est désormais devenu une nécessité commerciale. En Amérique du Nord et en Europe, la multiplication des lancements de produits affichant des mentions « sans conservateurs artificiels » reflète la manière dont les préférences des consommateurs reconfigurent les stratégies d'approvisionnement et d'innovation. Les allégations relatives aux conservateurs naturels gagnent en popularité dans diverses catégories de produits. Cependant, la réaction contre les additifs artificiels est souvent large et indiscriminée, ciblant même des systèmes synthétiques bien établis dont le bilan de sécurité est avéré. Cela crée une pression pour supprimer ces systèmes, indépendamment de leur approbation réglementaire. Bien que les alternatives naturelles soient attrayantes, elles ne parviennent souvent pas à égaler les performances ou la rentabilité des conservateurs synthétiques dans des applications complexes. En conséquence, les fabricants adoptent des ajustements opérationnels, tels qu'une réfrigération renforcée ou une rotation plus rapide des produits, pour relever ces défis. Ces changements ont entraîné une réduction de la demande de conservateurs dans certains segments du marché, soulignant comment la perception des consommateurs oriente de plus en plus les tendances du marché au détriment des performances techniques.

Coût élevé des solutions de conservation naturelles et à étiquette propre

Les petits fabricants opérant dans des catégories sensibles aux prix font face à des défis importants en raison des coûts élevés associés aux solutions de conservation naturelles et à étiquette propre, qui continuent de contraindre le marché mondial des conservateurs. Les conservateurs naturels, tels que la nisine, l'extrait de romarin et la natamycine, sont considérablement plus coûteux que les alternatives synthétiques. De plus, ces options naturelles nécessitent souvent des niveaux d'application plus élevés ou des formulations multi-ingrédients complexes pour atteindre le même niveau d'efficacité que les synthétiques, ce qui augmente encore les coûts de production. Même avec des initiatives comme l'usine d'acide lactique circulaire de Corbion, qui vise à réduire les dépenses de production, l'écart de coût reste substantiel. Ce problème est particulièrement prononcé sur les marchés à faibles marges bénéficiaires, où la dépendance aux conservateurs synthétiques persiste. Cependant, la demande des consommateurs en matière de transparence et les pressions réglementaires poussent le secteur à privilégier les solutions à étiquette propre. Bien que la transition vers les systèmes naturels progresse lentement, les avancées dans la mise à l'échelle des innovations et l'adoption de stratégies d'approvisionnement en matières premières renouvelables pourraient contribuer à combler l'écart de coût au fil du temps. Pour les entreprises, le défi clé réside dans l'équilibre entre la rentabilité et la transparence, en veillant à ce que les objectifs de durabilité s'alignent sur la viabilité commerciale sans compromettre la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le segment naturel réduit l'avance du segment synthétique

En 2025, les conservateurs synthétiques représentaient 64,84 % de la part de marché mondiale, soulignant leur rôle essentiel dans des secteurs tels que la transformation alimentaire, les produits pharmaceutiques et les produits de soins personnels. Leur domination est portée par leur rentabilité, leur large disponibilité et leur conformité aux normes réglementaires. Ces conservateurs sont particulièrement indispensables dans des catégories telles que les produits de boulangerie, les viandes transformées et les formulations injectables, où la garantie de la sécurité microbienne et la prolongation de la durée de conservation sont non négociables. Bien que les conservateurs synthétiques fassent l'objet d'un contrôle croissant, ils restent indispensables dans de nombreuses applications. Par exemple, si les sorbates et les propionates continuent d'être largement acceptés, des composés tels que l'hydroxytoluène butylé (BHT) et les nitrates suscitent des préoccupations réglementaires et consuméristes croissantes. Malgré ces défis, les conservateurs synthétiques maintiennent une position solide sur le marché, même si les tendances à la reformulation commencent à remodeler la dynamique concurrentielle.

À l'inverse, les conservateurs naturels émergent comme le segment à la croissance la plus rapide, avec un CAGR projeté de 8,02 % entre 2026 et 2031. Des ingrédients tels que les tocophérols, l'extrait de romarin, la nisine, la natamycine et les systèmes à base d'acide lactique gagnent une traction significative dans les catégories de produits premium, notamment la boulangerie, les produits laitiers, les boissons et les soins personnels. Cette croissance est largement portée par la demande croissante de produits à étiquette propre et le soutien réglementaire, comme l'évaluation de l'extrait de romarin par le Comité mixte d'experts FAO/OMS sur les additifs alimentaires (JECFA) en 2025. De plus, les composés issus de la fermentation, tels que le dextrose cultivé et le vinaigre tamponné, redéfinissent les frontières de classification. Ces composés sont qualifiés de « naturels » dans le cadre des substances généralement reconnues comme sûres (GRAS) par la Food and Drug Administration (FDA) des États-Unis et les normes de l'Union européenne (UE), élargissant ainsi le potentiel commercial du segment des conservateurs naturels. À mesure que la demande des consommateurs en matière de transparence continue d'augmenter, les entreprises opérant à l'intersection des reformulations de conservateurs synthétiques et naturels sont bien positionnées pour capitaliser sur cette croissance. Les systèmes de conservation naturels façonnent de plus en plus le paysage concurrentiel, offrant un avantage significatif dans le marché des conservateurs en évolution.

Par fonction : les applications antimicrobiennes établissent la base structurelle, les antioxydants s'accélèrent

En 2025, les conservateurs antimicrobiens ont dominé le marché, détenant une part significative de 67,56 %, ce qui souligne leur importance critique dans les secteurs alimentaire et pharmaceutique. Ces conservateurs sont essentiels pour des applications allant des produits de boulangerie et des charcuteries aux médicaments injectables multi-doses. Les options synthétiques, telles que les benzoates, les sorbates et les nitrites, ainsi que les alternatives naturelles, notamment la nisine, la natamycine et les mélanges d'acides organiques, contribuent à cette domination. Même si le secteur évolue entre solutions naturelles et synthétiques, le besoin fondamental de protection antimicrobienne reste constant, faisant de ce segment l'épine dorsale du marché.

Parallèlement, les antioxydants devraient être la catégorie fonctionnelle à la croissance la plus rapide, avec un CAGR de 7,12 % de 2026 à 2031. Cette croissance est portée par la demande croissante dans des produits tels que les graisses, les huiles, les snacks et les aliments végétaux, où l'oxydation des lipides peut provoquer le rancissement, des saveurs désagréables et des changements de couleur, autant de facteurs pouvant nuire au succès commercial. Les approbations réglementaires, telles que l'évaluation en 2025 du palmitate d'ascorbyle et de l'extrait de romarin par le Comité mixte d'experts FAO/OMS sur les additifs alimentaires (JECFA), ont renforcé la crédibilité des systèmes antioxydants naturels, encourageant leur adoption sur divers marchés. De plus, le marché assiste à une évolution vers des systèmes de conservation multifonctionnels combinant des avantages antimicrobiens et antioxydants. Ces systèmes simplifient les formulations de produits et réduisent le nombre d'ingrédients, offrant une valeur significative dans la viande et les alternatives à la viande, où la détérioration microbienne et l'oxydation des lipides posent simultanément des défis.

Par forme : la poudre conserve ses avantages d'échelle, le liquide gagne en dynamisme dans les applications axées sur la facilité d'utilisation

En 2025, les conservateurs en poudre représentaient une part significative de 59,64 % du marché, soulignant leur rôle essentiel dans les opérations de mélange à sec dans des secteurs tels que la boulangerie, la confiserie, les poudres laitières et la fabrication d'aliments pour animaux de compagnie. Ces conservateurs sont appréciés pour leur stabilité dans des conditions ambiantes, leur facilité de transport et leurs capacités de dosage précis. En conséquence, ils restent le choix privilégié des transformateurs à grande échelle soucieux d'efficacité et de fiabilité. Les conservateurs en poudre continuent de former l'épine dorsale du marché, grâce à leur compatibilité avec les processus de production par lots et leur capacité à fournir des solutions de conservation rentables à grande échelle.

Les conservateurs liquides, bien que détenant une part de marché plus faible, connaissent la croissance la plus rapide, avec un CAGR de 6,88 % projeté entre 2026 et 2031. Cette croissance est portée par la transition du secteur vers le traitement en continu et l'automatisation. Les conservateurs liquides s'intègrent parfaitement dans les systèmes de dosage en ligne, ce qui contribue à réduire la manipulation manuelle, à minimiser la variabilité des lots et à abaisser les risques de contamination. Ces attributs les rendent particulièrement adaptés aux applications dans les boissons, les sauces, les vinaigrettes et les produits laitiers. Des fournisseurs leaders tels que Kerry et Corbion élargissent stratégiquement leurs portefeuilles de conservateurs liquides pour répondre aux besoins des environnements d'application humide. Ce changement indique qu'à mesure que l'automatisation influence de plus en plus les pratiques d'approvisionnement, le marché devrait connaître une inclinaison progressive vers les conservateurs liquides, même si les conservateurs en poudre conservent leurs avantages dans les opérations à grande échelle.

Par application : l'alimentation et les boissons ancrent le volume, les produits pharmaceutiques fixent le rythme de croissance en valeur

En 2025, le secteur de l'alimentation et des boissons a dominé le marché des conservateurs, représentant une part significative de 55,03 %. Ce secteur, essentiel au volume global du marché, comprend une gamme diversifiée de catégories telles que la boulangerie, la confiserie, les produits laitiers et les alternatives laitières, les boissons, la viande et les alternatives à la viande, les snacks et les céréales, les sauces, les vinaigrettes et les condiments, ainsi que les graisses et les huiles. Parmi celles-ci, les alternatives laitières présentent des défis distincts, nécessitant des techniques de conservation avancées pour résoudre les problèmes microbiens et oxydatifs qui ne se rencontrent pas dans les produits laitiers traditionnels. De même, le segment de la viande et des alternatives à la viande exige une double approche : des systèmes antimicrobiens pour garantir la sécurité et des antioxydants pour maintenir la stabilité des graisses. Ces exigences soulignent le rôle essentiel des conservateurs dans la préservation de la qualité dans diverses catégories alimentaires.

Le secteur pharmaceutique est le domaine d'application à la croissance la plus rapide, avec un CAGR projeté de 7,45 % entre 2026 et 2031. Cette croissance est principalement portée par l'adoption croissante des produits biologiques et des biosimilaires, tels que les vaccins, les anticorps monoclonaux et les thérapies géniques. Ces produits médicaux avancés nécessitent des systèmes antimicrobiens robustes pour maintenir la stérilité, notamment dans les emballages multi-doses. De plus, les développements réglementaires, tels que les soumissions de substances généralement reconnues comme sûres (GRAS) à la Food and Drug Administration (FDA) des États-Unis pour les antimicrobiens issus de la fermentation, favorisent l'innovation dans la conservation de qualité pharmaceutique. Des ingrédients tels que l'alcool benzylique et le phénoxyéthanol gagnent en popularité dans les formulations ophtalmiques et parentérales, car des réglementations plus strictes limitent l'utilisation des parabènes. Pendant ce temps, le secteur des soins personnels et des cosmétiques évolue également vers des alternatives sans parabènes. Les secteurs des aliments pour animaux de compagnie et de l'alimentation animale contribuent également à la croissance, portés par une tendance à la premiumisation qui élève les attentes en matière de durée de conservation à des niveaux comparables à ceux des aliments humains. Collectivement, ces facteurs renforcent non seulement la domination du secteur de l'alimentation et des boissons en termes de volume, mais positionnent également le secteur pharmaceutique comme le principal moteur de la croissance en valeur sur le marché des conservateurs.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de marché significative de 33,21 %, portée par ses secteurs bien établis dans les aliments transformés, les produits pharmaceutiques et les produits de soins personnels. La voie des substances généralement reconnues comme sûres (GRAS) de la Food and Drug Administration (FDA) des États-Unis accélère la commercialisation des conservateurs naturels, offrant à l'Amérique du Nord un avantage réglementaire par rapport aux autres régions. Les États-Unis dominent la demande sur ce marché, tandis que le Canada et le Mexique contribuent via les chaînes d'approvisionnement intégrées de l'Accord États-Unis-Mexique-Canada (AEUMC), notamment dans la production de boulangerie, de viande et de boissons. La région fait face à un double défi : la demande croissante de reformulation à étiquette propre dans les produits alimentaires contraste avec le besoin croissant de conservateurs synthétiques de haute pureté dans les produits pharmaceutiques.

La région Asie-Pacifique connaît une croissance rapide, avec un CAGR projeté de 7,34 % entre 2026 et 2031. L'urbanisation dans des pays tels que la Chine, l'Inde, l'Indonésie et le Viêt Nam transforme les chaînes d'approvisionnement alimentaires, faisant évoluer les préférences des consommateurs des marchés humides traditionnels vers les aliments emballés et à longue conservation. Ce changement élargit considérablement le marché des conservateurs. En Chine, les secteurs des produits laitiers et des viandes transformées connaissent une croissance rapide, avec des achats de natamycine concentrés dans les zones côtières. En Inde, des réglementations plus strictes sur l'étiquetage des additifs encouragent les fabricants à adopter des systèmes plus propres et plus transparents. Le Japon et la Corée du Sud affichent une demande consommateur sophistiquée, avec un fort accent sur la transparence. L'Asie du Sud-Est émerge comme une zone à forte croissance, portée par l'expansion du secteur de la restauration et la consommation accrue d'aliments emballés. L'Australie et la Nouvelle-Zélande, reflétant les tendances observées en Europe, affichent une forte préférence pour les produits à étiquette propre et les conservateurs naturels.

En Europe, l'environnement réglementaire joue un rôle essentiel dans la dynamique du marché. Les programmes complets de réévaluation de l'Autorité européenne de sécurité des aliments (EFSA) et les lignes directrices actualisées pour les autorisations d'additifs élèvent les normes scientifiques, favorisant les entreprises dotées de solides capacités en matière de données. Les marchés clés tels que l'Allemagne, le Royaume-Uni, la France et les Pays-Bas stimulent la demande, soutenus par leurs solides secteurs alimentaire, pharmaceutique et cosmétique. Au Moyen-Orient et en Afrique, la consommation d'aliments emballés est en hausse, accompagnée d'investissements croissants dans la transformation alimentaire. Les pays du Conseil de coopération du Golfe (CCG) réduisent activement leur dépendance aux importations en développant des capacités de fabrication nationales. De plus, des pays comme l'Égypte, l'Afrique du Sud et le Nigéria augmentent leur demande de conservateurs à l'échelle industrielle. Collectivement, ces régions illustrent comment les cadres réglementaires, les préférences des consommateurs et les investissements industriels façonnent le paysage mondial de l'adoption des conservateurs.

Paysage concurrentiel

Le marché mondial des conservateurs présente un paysage concurrentiel et fragmenté où les entreprises se démarquent grâce à des portefeuilles de produits diversifiés et une expertise applicative spécialisée, plutôt qu'en s'appuyant uniquement sur leur échelle opérationnelle. Les grandes entreprises chimiques telles que BASF utilisent leurs plateformes intégrées Nutrition et Soins pour répondre aux besoins des secteurs alimentaire, pharmaceutique et des soins personnels. Cette approche leur permet de tirer parti des synergies intersegments et de maintenir un fort pouvoir de fixation des prix. Pendant ce temps, des entreprises spécialisées dans la conservation comme Corbion et Kerry se distinguent par l'innovation et la collaboration technique. Par exemple, la plateforme de modélisation d'interaction multivariée non linéaire computationnelle (CNMIM) de Corbion démontre comment des modèles de service avancés peuvent favoriser la fidélité des clients en réduisant les processus coûteux d'essais et d'erreurs. Cette combinaison de leaders sectoriels portés par l'échelle et de spécialistes axés sur les applications définit la dynamique concurrentielle actuelle du marché.

Des opportunités émergent dans des segments sous-développés où les acteurs établis ont une pénétration de marché limitée. L'un de ces domaines est la conservation des aliments pour animaux de compagnie et de l'alimentation animale, où la premiumisation croissante fait monter les attentes en matière de durée de conservation à des niveaux comparables à ceux des aliments humains. L'expansion de l'unité Nutrisurance de Kemin Industries reflète un effort stratégique pour capitaliser sur cette demande croissante. Un autre segment à fort potentiel est celui des produits pharmaceutiques, notamment dans les produits biologiques et les biosimilaires, où des exigences strictes en matière de stérilité alimentent le besoin de conservateurs de haute pureté. De plus, des entreprises plus petites telles que Galactic, Jungbunzlauer et Novonesis perturbent le marché des conservateurs naturels issus de la fermentation en combinant des méthodes de production rentables avec de solides capacités de développement applicatif.

À l'avenir, de nouveaux entrants utilisant des technologies de culture cellulaire végétale devraient transformer davantage le paysage concurrentiel. Ces innovations offrent des composés antioxydants et antimicrobiens stables avec une meilleure résistance à la chaleur et des mécanismes de délivrance améliorés, représentant un défi pour les fournisseurs traditionnels d'extraits botaniques. Par exemple, Novella Innovative Technology prévoit de lancer des opérations à l'échelle commerciale en 2026, ciblant les secteurs de la viande et de l'alimentation en Asie-Pacifique, soutenu par un accord d'approvisionnement à long terme. Cela illustre comment de nouveaux acteurs peuvent rapidement développer leurs opérations et perturber les concurrents établis. Dans l'ensemble, la dynamique concurrentielle du marché reflète un équilibre entre des leaders établis, des spécialistes agiles et des innovateurs disruptifs, le succès dépendant de plus en plus de la différenciation technique et de la capacité à s'adapter aux exigences réglementaires et consuméristes en évolution.

Leaders du secteur des conservateurs

Cargill, Incorporated

BASF SE

DSM-Firmenich AG

Kerry Group plc

Corbion N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lors du salon mondial In-Cosmetics Global à Paris, LANXESS a présenté sa vaste gamme de produits destinés au secteur des cosmétiques et des soins personnels. Sous le slogan « Votre partenaire pour les solutions de conservation », l'entreprise de chimie de spécialité a présenté son portefeuille complet, comprenant des conservateurs, des ingrédients multifonctionnels, des émollients et des parfums. Un point fort était le conservateur Neolone PH 100, positionné comme une solution idéale pour la conservation de divers cosmétiques et produits de soins personnels, tels que les shampooings, les après-shampooings, les crèmes et les produits pour bébés. Ce conservateur, dont le principe actif est le phénoxyéthanol, offrait une protection fiable contre un large spectre de bactéries. De plus, il avait démontré une stabilité exceptionnelle sur une large plage de niveaux de pH et de températures, en faisant un choix polyvalent pour les fabricants.

- Octobre 2025 : Kemin Industries a célébré l'ouverture de son nouveau siège régional et de son laboratoire de recherche avancée pour sa division des technologies d'alimentation pour animaux de compagnie et de valorisation, Kemin Nutrisurance, à Veronella, en Italie. L'inauguration, tenue le 9 octobre 2025, avait représenté une étape importante dans la stratégie de l'entreprise visant à étendre sa présence et ses capacités d'innovation en Europe, au Moyen-Orient et en Afrique (EMEA). L'installation s'étendait sur 3 400 mètres carrés, dont 1 000 mètres carrés dédiés aux activités de recherche. Conçu pour favoriser la collaboration et l'innovation, le nouveau siège avait également accordé la priorité à la création d'un environnement favorable et stimulant pour les employés.

- Juin 2025 : DSM-Firmenich a finalisé la vente de sa participation dans l'Alliance des enzymes pour la ration à son partenaire Novonesis, leader mondial des biosolutions, pour 1,5 milliard EUR. Après déduction des coûts de transaction, DSM-Firmenich a reçu environ 1,4 milliard EUR en espèces de la transaction.

Portée du rapport mondial sur le marché des conservateurs

Les conservateurs sont des substances ajoutées à des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et autres pour prévenir la détérioration, la croissance microbienne ou les modifications chimiques indésirables, prolongeant ainsi la durée de conservation et maintenant la sécurité, la qualité et l'apparence.

Le marché des conservateurs est segmenté en fonction du type de produit, de la fonction, de la forme, de l'application et de la géographie. Par type de produit, le marché est segmenté en synthétique et naturel. Par fonction, le marché est segmenté en antimicrobien et antioxydant. Par forme, le marché est segmenté en liquide et poudre. Par application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques, alimentation pour animaux de compagnie, soins personnels et cosmétiques, alimentation animale, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (en tonnes).

| Synthétique | Phosphates |

| Benzoates | |

| Sorbates | |

| Propionates | |

| Nitrites et nitrates | |

| Sulfites | |

| Hydroxytoluène butylé (BHT) | |

| Autres conservateurs synthétiques | |

| Naturel | Tocophérols |

| Extrait de romarin | |

| Nisine | |

| Natamycine | |

| Vinaigre | |

| Extrait de thé vert | |

| Acide lactique | |

| Acide acétique | |

| Autres conservateurs naturels |

| Antimicrobien |

| Antioxydant |

| Poudre |

| Liquide |

| Alimentation et boissons | Boulangerie |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Boissons | |

| Viande et alternatives à la viande | |

| Snacks et céréales | |

| Sauces, vinaigrettes et condiments | |

| Graisses et huiles | |

| Autres applications | |

| Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Alimentation pour animaux de compagnie | |

| Alimentation animale | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Synthétique | Phosphates |

| Benzoates | ||

| Sorbates | ||

| Propionates | ||

| Nitrites et nitrates | ||

| Sulfites | ||

| Hydroxytoluène butylé (BHT) | ||

| Autres conservateurs synthétiques | ||

| Naturel | Tocophérols | |

| Extrait de romarin | ||

| Nisine | ||

| Natamycine | ||

| Vinaigre | ||

| Extrait de thé vert | ||

| Acide lactique | ||

| Acide acétique | ||

| Autres conservateurs naturels | ||

| Par fonction | Antimicrobien | |

| Antioxydant | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | Boulangerie |

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Boissons | ||

| Viande et alternatives à la viande | ||

| Snacks et céréales | ||

| Sauces, vinaigrettes et condiments | ||

| Graisses et huiles | ||

| Autres applications | ||

| Produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Alimentation pour animaux de compagnie | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des conservateurs et comment devrait-il évoluer ?

Le marché mondial des conservateurs était évalué à 7,43 milliards USD en 2025 et devrait atteindre 10,65 milliards USD d'ici 2031, avec un CAGR de 6,28 % entre 2026 et 2031.

Quel segment de type de produit détenait la plus grande part en 2025 ?

Les conservateurs synthétiques ont dominé avec une part de 64,84 % en 2025, reflétant leur rôle ancré dans les applications industrielles alimentaires, pharmaceutiques et de soins personnels.

Quel segment de type de produit devrait connaître la croissance la plus rapide ?

Les conservateurs naturels devraient se développer à un CAGR de 8,02 % de 2026 à 2031, portés par la reformulation à étiquette propre et le soutien réglementaire aux systèmes botaniques et issus de la fermentation.

Quelle était la plus grande catégorie fonctionnelle en 2025 ?

Les conservateurs antimicrobiens ont dominé avec une part de 67,56 %, soulignant leur rôle essentiel dans le contrôle microbien dans les applications alimentaires et pharmaceutiques.

Quel segment d'application était le plus important en 2025 ?

L'alimentation et les boissons ont ancré la demande avec une part de 55,03 %, couvrant la boulangerie, les produits laitiers, la viande, les boissons et les snacks.

Quelle région détenait la plus grande part en 2025 ?

L'Amérique du Nord a dominé avec une part de 33,21 %, soutenue par de solides secteurs alimentaire, pharmaceutique et de soins personnels, ainsi que par des voies réglementaires favorables.

Dernière mise à jour de la page le: