Tamaño y Participación del Mercado de Conservantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

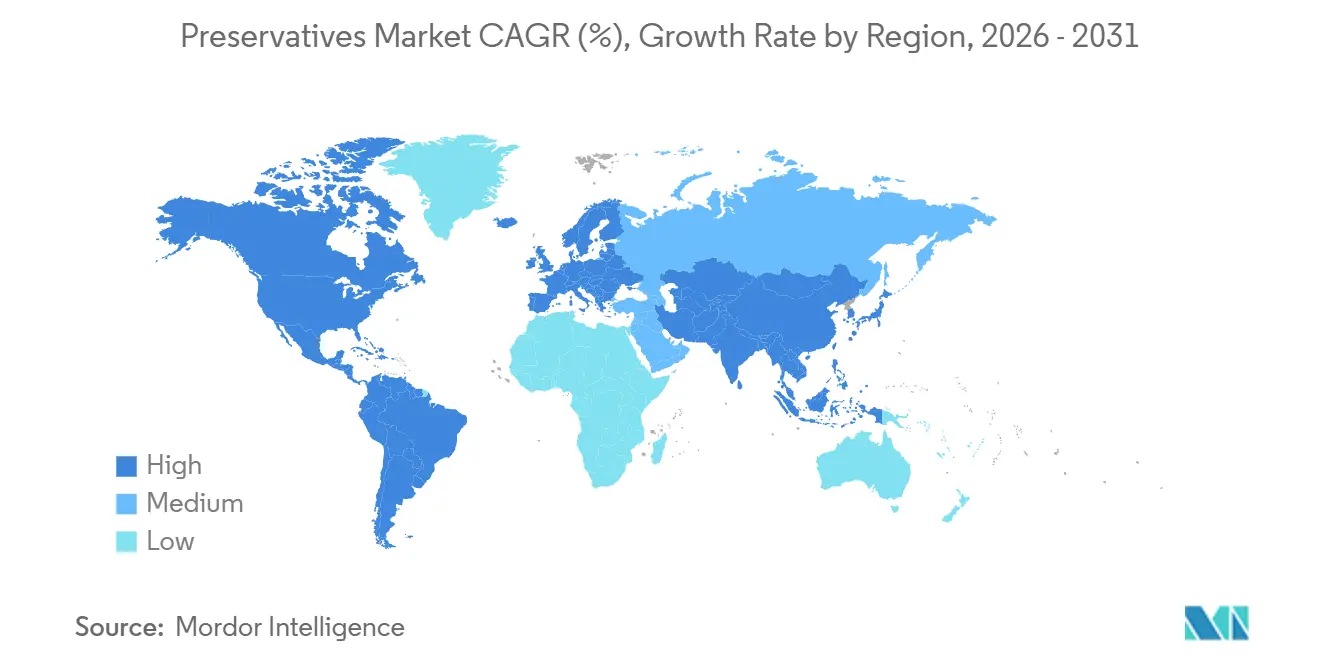

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conservantes por Mordor Intelligence

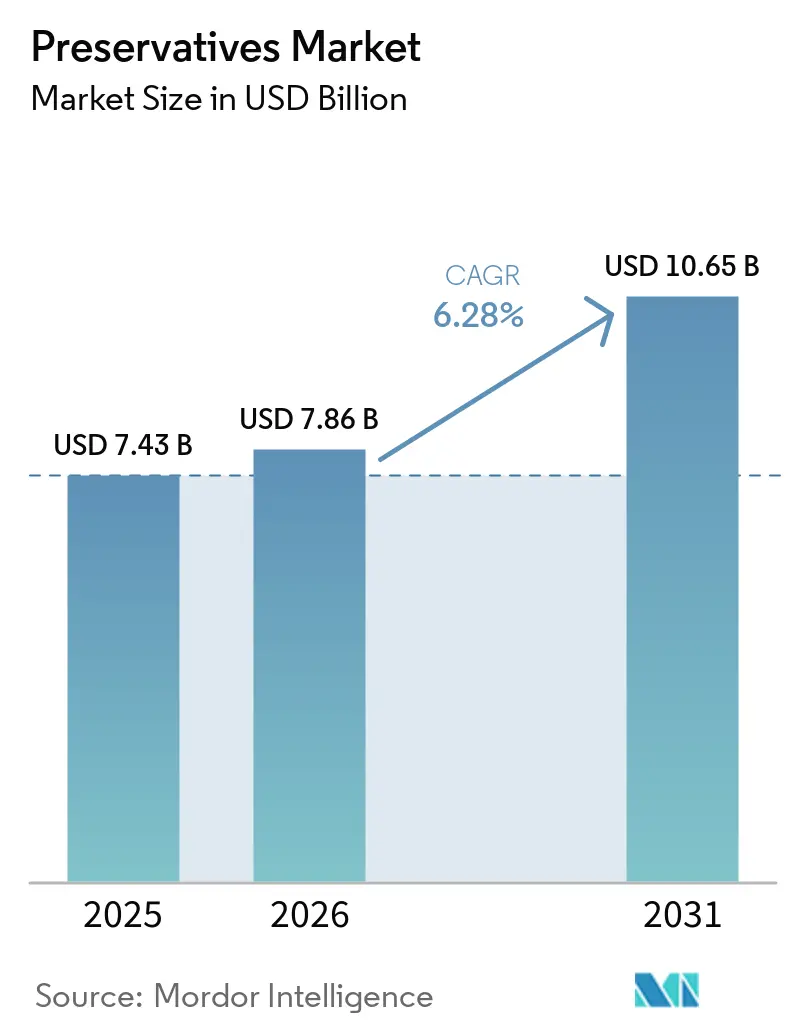

Se espera que el tamaño del mercado global de conservantes crezca de USD 7,43 mil millones en 2025 a USD 7,86 mil millones en 2026 y se prevé que alcance USD 10,65 mil millones en 2031 a una CAGR del 6,28% durante 2026-2031. Con la creciente demanda de alimentos procesados y de conveniencia y la extensión de las cadenas de suministro en regiones que se urbanizan rápidamente, el mercado global de conservantes alimentarios se está convirtiendo en una piedra angular de los sistemas alimentarios modernos. Este crecimiento está respaldado además por el uso creciente de conservantes en industrias como la farmacéutica y el cuidado personal. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la pérdida y el desperdicio de alimentos contribuyen entre el 8 y el 10% de las emisiones mundiales de gases de efecto invernadero[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, Portal de Apoyo a Políticas y Gobernanza,

fao.org. Esta alarmante estadística ha llevado a mayores esfuerzos de política para promover métodos de conservación eficaces que extiendan la vida útil de los productos. Al mismo tiempo, la industria está cambiando su enfoque para equilibrar la seguridad microbiana y la estabilidad oxidativa con las preferencias de los consumidores por alternativas naturales y derivadas de la fermentación. Este cambio destaca el doble papel de los conservantes: salvaguardar la calidad de los alimentos e impulsar la sostenibilidad, la innovación y la confianza del consumidor en los mercados globales. A medida que los requisitos regulatorios se vuelven más estrictos y las expectativas de los consumidores evolucionan, las empresas que desarrollan soluciones de etiqueta limpia están bien posicionadas para capturar oportunidades de alto valor. La trayectoria de crecimiento del mercado enfatiza su papel crítico tanto como habilitador de sostenibilidad como fuente de ventaja competitiva.

Conclusiones Clave del Informe

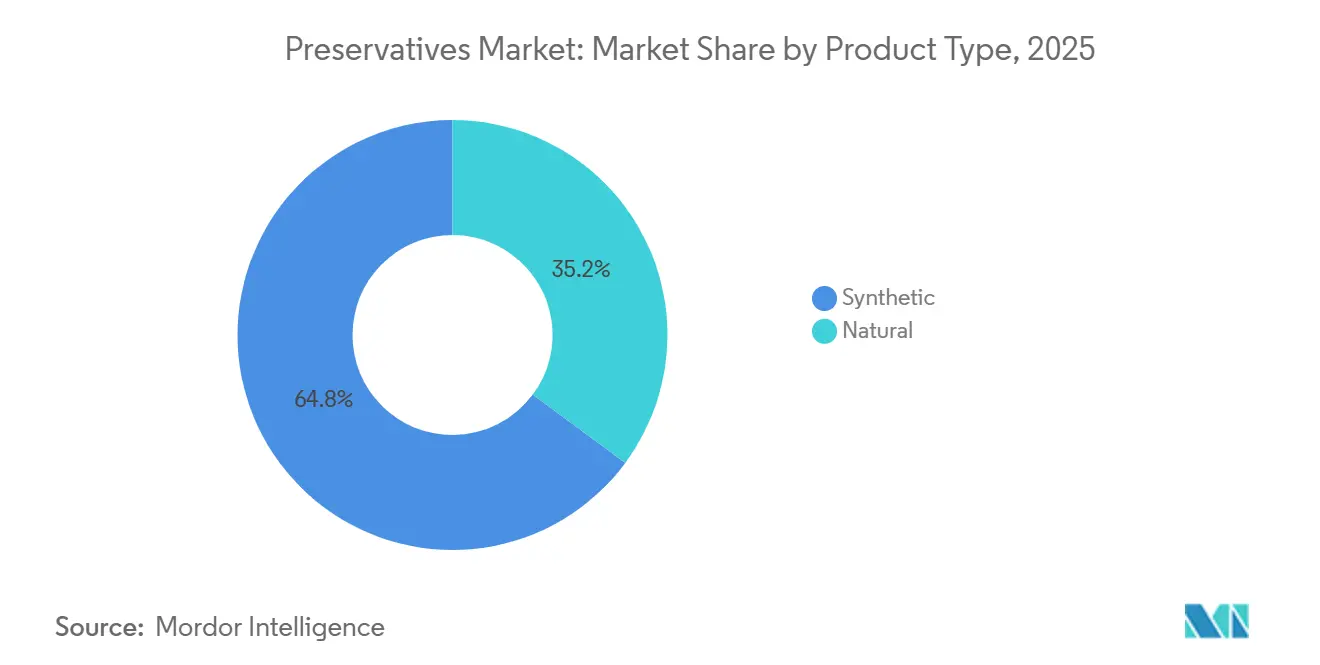

- Por tipo de producto, los conservantes sintéticos lideraron el mercado global de conservantes con una participación del 64,84% en 2025, mientras que se anticipa que los conservantes naturales registren la CAGR más rápida del 8,02% durante 2026-2031.

- Por función, el antimicrobiano lideró el mercado global de conservantes con una participación del 67,56% en 2025, mientras que se anticipa que el antioxidante registre la CAGR más rápida del 7,12% durante 2026-2031.

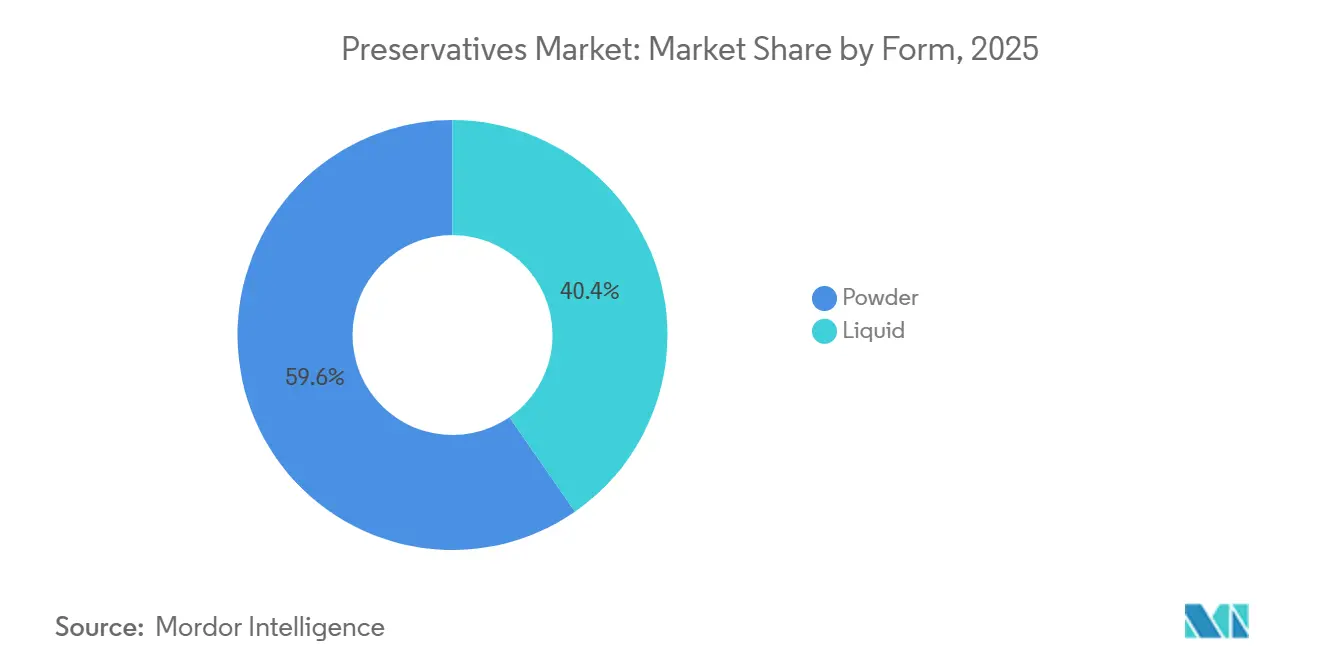

- Por forma, el polvo retuvo una participación del 59,64% en 2025, mientras que se prevé que el líquido se expanda a una CAGR del 6,88% hasta 2031.

- Por aplicación, alimentos y bebidas representó el 55,03% de los ingresos de 2025, pero se espera que los productos farmacéuticos crezcan más rápido al 7,45% hasta 2031.

- Por geografía, América del Norte lideró el mercado global de conservantes con una participación del 33,21% en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 7,34% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conservantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de mayor vida útil ante el crecimiento de los alimentos procesados y de conveniencia | +1.4% | Global, concentrado en los mercados en crecimiento de Asia-Pacífico y Medio Oriente y África | Corto plazo (≤ 2 años) |

| Iniciativas de reducción del desperdicio de alimentos que aceleran la adopción de conservantes | +0.8% | Global, mayor impacto de políticas en la Unión Europea y mercados en desarrollo | Mediano plazo (2–4 años) |

| Reformulación de etiqueta limpia que acelera la demanda de sistemas de conservación naturales | +1.2% | América del Norte y Europa (presión regulatoria), extendiéndose a Asia-Pacífico | Corto a mediano plazo |

| Crecimiento de productos farmacéuticos y biológicos que respalda la demanda de conservantes de alta pureza | +0.7% | América del Norte, Europa, Asia-Pacífico (Japón, India, Corea del Sur) | Mediano a largo plazo (≥ 4 años) |

| Creciente adopción de conservación natural en formulaciones de cuidado personal | +0.5% | Europa (impulsado por regulación), América del Norte, segmentos premium de Asia-Pacífico | Mediano plazo (2–4 años) |

| Conservantes derivados de la fermentación que ganan aceptación comercial en múltiples sectores | +0.8% | Global; comercialización temprana en América del Norte y Europa | Corto a mediano plazo |

| Fuente: Mordor Intelligence | |||

Creciente demanda de mayor vida útil ante el crecimiento de los alimentos procesados y de conveniencia

El mercado global de conservantes está experimentando un sólido crecimiento, impulsado por la creciente demanda de alimentos procesados y de conveniencia. A medida que las cadenas de suministro se vuelven más largas y complejas, las empresas dependen de sistemas de conservación eficaces para mantener la seguridad microbiana y garantizar la estabilidad del producto desde la producción hasta los estantes minoristas. Incluso las categorías de productos tradicionalmente "frescos", como las comidas preparadas refrigeradas, las alternativas de carne de origen vegetal y las bebidas lácteas de temperatura ambiente, están adoptando estrategias de conservación avanzadas. Estas estrategias a menudo integran agentes antimicrobianos y antioxidantes para extender la vida útil y mantener la calidad. En el caso de las alternativas lácteas, las formulaciones que utilizan avena, guisantes y frutos secos enfrentan desafíos únicos debido a la ausencia de propiedades antimicrobianas naturales que se encuentran en las proteínas animales. Esto ha creado la necesidad de soluciones técnicas más sofisticadas. Líderes de la industria como Corbion enfatizan el papel crítico de las soluciones de conservación basadas en fermentación. Estas soluciones no solo abordan las necesidades de los clientes, sino que también escalan eficazmente en diversos entornos de fabricación a través de la innovación colaborativa. En general, estos factores subrayan el papel indispensable de los conservantes en los sistemas alimentarios modernos. Permiten a las empresas lograr eficiencia operativa, satisfacer las expectativas de los consumidores y mantener la integridad del producto en un panorama de mercado cada vez más exigente.

Iniciativas de reducción del desperdicio de alimentos que aceleran la adopción de conservantes

Las iniciativas para reducir el desperdicio de alimentos están remodelando el mercado global de conservantes, posicionando estos ingredientes como herramientas esenciales para la sostenibilidad en lugar de simples aditivos funcionales. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informa que la pérdida y el desperdicio de alimentos contribuyen entre el 8 y el 10% de las emisiones mundiales de gases de efecto invernadero. En respuesta, los gobiernos y las empresas están priorizando la extensión de la vida útil como una estrategia práctica para alcanzar los objetivos Ambientales, Sociales y de Gobernanza (ESG). Este enfoque es particularmente crítico en los mercados emergentes, donde se producen pérdidas significativas de alimentos durante el transporte y el almacenamiento. Como resultado, la demanda tanto de conservantes sintéticos como de bioconservantes está aumentando para estabilizar los alimentos básicos. El Día Internacional de Concienciación sobre la Pérdida y el Desperdicio de Alimentos 2025 de la FAO enfatizó la importancia de invertir en tecnologías avanzadas de conservación, integrando aún más los conservantes en el marco global de sostenibilidad. Más allá de las aplicaciones orientadas al consumidor, este cambio también está desbloqueando nuevas oportunidades a través de programas de seguridad alimentaria liderados por el gobierno. Estos desarrollos están ampliando el alcance del mercado y reforzando su papel vital en las cadenas de suministro actuales.

Reformulación de etiqueta limpia que acelera la demanda de sistemas de conservación naturales

La reformulación de etiqueta limpia está transformando el mercado global de conservantes, impulsando cambios en la dinámica de los proveedores y aumentando la demanda de sistemas naturales y derivados de la fermentación. En junio de 2025, el Comité Mixto de Expertos en Aditivos Alimentarios de la Organización de las Naciones Unidas para la Alimentación y la Agricultura/Organización Mundial de la Salud evaluó el extracto de romero, un conservante antioxidante natural clave, durante su 100.ª reunión[2]Fuente: Organización Mundial de la Salud (OMS), "Evaluación de ciertos aditivos alimentarios" who.int. El comité estableció parámetros toxicológicos que respaldan la aceptación regulatoria en diversas regiones, fortaleciendo la credibilidad de las soluciones naturales. En la Unión Europea, el Reglamento 2025/2060 amplió el uso aprobado del ácido sórbico (E 200) y el sorbato de potasio (E 202) para incluir mousses de origen vegetal no tratadas térmicamente[3]Fuente: EUR-Lex, Reglamento de la Comisión (UE) 2025/2060 de 14 de octubre de 2025 que modifica el Reglamento (CE) n.º 1333/2008 del Parlamento Europeo y del Consejo en lo que respecta al uso del ácido sórbico (E 200) y el sorbato de potasio (E 202) en mousses de origen vegetal no tratadas térmicamente,

eur-lex.europa.eu. Esta autorización específica refleja los esfuerzos proactivos de los reguladores para apoyar las aplicaciones de conservantes en las categorías emergentes de productos de origen vegetal. Al mismo tiempo, los conservantes derivados de la fermentación, como la dextrosa cultivada y los vinagres tamponados, que se alinean con las declaraciones de etiqueta limpia, permiten a los fabricantes satisfacer las expectativas de transparencia de los consumidores mientras mantienen el rendimiento funcional. Empresas líderes como Kerry y Corbion están posicionando estratégicamente sus carteras de productos en la intersección del rendimiento y la claridad de etiqueta. Esto subraya cómo la reformulación de etiqueta limpia no solo está acelerando la adopción de sistemas naturales, sino que también está redefiniendo las ventajas competitivas dentro del mercado de conservantes.

Conservantes derivados de la fermentación que ganan aceptación comercial en múltiples sectores

Los conservantes derivados de la fermentación están ganando impulso rápidamente en el mercado comercial. Estas soluciones cierran eficazmente la brecha entre los conservantes sintéticos tradicionales y los extractos vegetales de origen natural, ofreciendo escalabilidad, eficiencia de costos y un atractivo "natural" amigable para el consumidor. La nisina, producida mediante la fermentación de Lactococcus lactis, ha recibido la aprobación regulatoria tanto de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) como de la Autoridad Europea de Seguridad Alimentaria (EFSA). Esta aprobación permite su uso extensivo como agente antimicrobiano en las industrias alimentaria y farmacéutica. De manera similar, la natamicina está experimentando un crecimiento significativo en su adopción en Asia, particularmente en el procesamiento de lácteos y las operaciones de cadena de frío, debido a su eficacia en el control del moho. Las inversiones estratégicas, como la planta circular de ácido láctico de Corbion en Tailandia, están mejorando la competitividad en costos y fortaleciendo las cadenas de suministro regionales, posicionando las plataformas de fermentación como líderes en el mercado. Este cambio demuestra cómo las soluciones derivadas de la fermentación no solo están satisfaciendo las demandas regulatorias y de los consumidores, sino que también están estableciendo una ventaja competitiva sostenible que los proveedores de conservantes basados en química tradicional encontrarán difícil de replicar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente rechazo de los consumidores hacia los aditivos alimentarios artificiales | -0.7% | América del Norte y Europa (principalmente), extendiéndose globalmente a través de tendencias de comercio minorista premium | Corto a mediano plazo |

| Estricto escrutinio regulatorio sobre los conservantes sintéticos | -0.5% | Unión Europea (más agudo), América del Norte, Asia-Pacífico con la Autoridad de Seguridad y Normas Alimentarias de India endureciendo sus regulaciones | Mediano a largo plazo |

| Alto costo de las soluciones de conservación naturales y de etiqueta limpia | -0.4% | Global; mayor impacto en mercados en desarrollo sensibles al precio y fabricantes de alimentos pequeños y medianos | Mediano plazo |

| Creciente adopción de tecnologías alternativas de conservación | -0.3% | América del Norte y Europa (segmentos premium), Asia-Pacífico (cada vez más en cadenas de suministro de exportación de alimentos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente rechazo de los consumidores hacia los aditivos alimentarios artificiales

La resistencia de los consumidores a los aditivos alimentarios artificiales ha surgido como un desafío significativo para el mercado global de conservantes. Lo que antes era una estrategia de nicho, la reformulación de productos, se ha convertido ahora en una necesidad empresarial. En América del Norte y Europa, el aumento de lanzamientos de productos con declaraciones de "sin conservantes artificiales" refleja cómo las preferencias de los consumidores están remodelando las estrategias de adquisición e innovación. Las declaraciones de conservantes naturales están ganando popularidad en diversas categorías de productos. Sin embargo, el rechazo a los aditivos artificiales suele ser amplio e indiscriminado, apuntando incluso a sistemas sintéticos bien establecidos con historial de seguridad comprobado. Esto crea presión para eliminar estos sistemas, independientemente de su aprobación regulatoria. Si bien las alternativas naturales son atractivas, con frecuencia no logran igualar el rendimiento o la rentabilidad de los conservantes sintéticos en aplicaciones complejas. Como resultado, los fabricantes están adoptando ajustes operativos, como refrigeración mejorada o una rotación más rápida de productos, para hacer frente a estos desafíos. Estos cambios han llevado a una reducción de la demanda de conservantes en ciertos segmentos del mercado, lo que pone de relieve cómo la percepción del consumidor está impulsando cada vez más las tendencias del mercado por encima del rendimiento técnico.

Alto costo de las soluciones de conservación naturales y de etiqueta limpia

Los fabricantes más pequeños en categorías sensibles al precio enfrentan desafíos significativos debido a los altos costos asociados con las soluciones de conservación naturales y de etiqueta limpia, que continúan limitando el mercado global de conservantes. Los conservantes naturales, como la nisina, el extracto de romero y la natamicina, son considerablemente más costosos que las alternativas sintéticas. Además, estas opciones naturales a menudo requieren niveles de aplicación más altos o formulaciones complejas de múltiples ingredientes para lograr el mismo nivel de eficacia que los sintéticos, lo que eleva aún más los costos de producción. Incluso con esfuerzos como la planta circular de ácido láctico de Corbion, que tiene como objetivo reducir los gastos de producción, la disparidad de costos sigue siendo sustancial. Este problema es particularmente pronunciado en mercados con márgenes de beneficio reducidos, donde persiste la dependencia de los conservantes sintéticos. Sin embargo, la demanda de transparencia por parte de los consumidores y las presiones regulatorias están empujando a la industria a priorizar las soluciones de etiqueta limpia. Si bien la transición a los sistemas naturales avanza lentamente, los avances en la escalabilidad de las innovaciones y la adopción de estrategias de materias primas renovables podrían ayudar a cerrar la brecha de costos con el tiempo. Para las empresas, el desafío clave radica en equilibrar la rentabilidad con la transparencia, garantizando que los objetivos de sostenibilidad se alineen con la viabilidad comercial y no comprometan la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Segmento Natural Reduce la Ventaja de Participación del Sintético

En 2025, los conservantes sintéticos representaron el 64,84% de la participación del mercado global, enfatizando su papel crítico en industrias como el procesamiento de alimentos, los productos farmacéuticos y los productos de cuidado personal. Su dominio está impulsado por su rentabilidad, amplia disponibilidad y cumplimiento de las normas regulatorias. Estos conservantes son particularmente esenciales en categorías como productos de panadería, carnes procesadas y formulaciones inyectables, donde garantizar la seguridad microbiana y extender la vida útil son requisitos innegociables. Aunque los conservantes sintéticos enfrentan un escrutinio creciente, siguen siendo indispensables en muchas aplicaciones. Por ejemplo, mientras que los sorbatos y los propionatos continúan siendo ampliamente aceptados, compuestos como el Hidroxitolueno Butilado (BHT) y los nitratos están encontrando crecientes preocupaciones regulatorias y de los consumidores. A pesar de estos desafíos, los conservantes sintéticos mantienen una posición sólida en el mercado, incluso cuando las tendencias de reformulación comienzan a remodelar la dinámica competitiva.

Por el contrario, los conservantes naturales están emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 8,02% entre 2026 y 2031. Ingredientes como los tocoferoles, el extracto de romero, la nisina, la natamicina y los sistemas basados en ácido láctico están ganando una tracción significativa en categorías de productos premium, incluidas panadería, lácteos, bebidas y cuidado personal. Este crecimiento está impulsado en gran medida por la creciente demanda de productos de etiqueta limpia y el apoyo regulatorio, como la evaluación de 2025 del extracto de romero por parte del Comité Mixto de Expertos en Aditivos Alimentarios de la FAO/OMS (JECFA). Además, los compuestos derivados de la fermentación como la dextrosa cultivada y el vinagre tamponado están redefiniendo los límites de clasificación. Estos compuestos califican como "naturales" bajo el marco Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y los estándares de la Unión Europea (UE), ampliando así el potencial comercial del segmento de conservantes naturales. A medida que la demanda de transparencia por parte de los consumidores continúa aumentando, las empresas que operan en la intersección de las reformulaciones de conservantes sintéticos y naturales están bien posicionadas para capitalizar este crecimiento. Los sistemas de conservantes naturales están dando forma cada vez más al panorama competitivo, ofreciendo una ventaja significativa en el mercado de conservantes en evolución.

Por Función: Las Aplicaciones Antimicrobianas Establecen la Línea de Base Estructural, los Antioxidantes se Aceleran

En 2025, los conservantes antimicrobianos lideraron el mercado, con una participación significativa del 67,56%, lo que destaca su importancia crítica en las industrias alimentaria y farmacéutica. Estos conservantes son esenciales para aplicaciones que van desde productos de panadería y fiambres hasta medicamentos inyectables multidosis. Tanto las opciones sintéticas, como los benzoatos, sorbatos y nitritos, como las alternativas naturales, incluidas la nisina, la natamicina y las mezclas de ácidos orgánicos, contribuyen a este dominio. Incluso cuando la industria transita entre soluciones naturales y sintéticas, la necesidad fundamental de protección antimicrobiana permanece constante, estableciendo este segmento como la columna vertebral del mercado.

Mientras tanto, se proyecta que los antioxidantes sean la categoría funcional de más rápido crecimiento, con una CAGR del 7,12% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda en productos como grasas, aceites, aperitivos y alimentos de origen vegetal, donde la oxidación lipídica puede causar rancidez, sabores desagradables y cambios de color, todos los cuales pueden afectar negativamente el éxito comercial. Las aprobaciones regulatorias, como la evaluación de 2025 del palmitato de ascorbilo y el extracto de romero por parte del Comité Mixto de Expertos en Aditivos Alimentarios de la FAO/OMS (JECFA), han fortalecido la credibilidad de los sistemas antioxidantes naturales, fomentando su adopción en diversos mercados. Además, el mercado está siendo testigo de un cambio hacia sistemas de conservantes multifuncionales que combinan beneficios antimicrobianos y antioxidantes. Estos sistemas simplifican las formulaciones de productos y reducen el número de ingredientes, ofreciendo un valor significativo en la carne y las alternativas cárnicas, donde tanto el deterioro microbiano como la oxidación lipídica plantean desafíos simultáneos.

Por Forma: El Polvo Retiene Ventajas de Escala, el Líquido Gana Impulso en Aplicaciones de Fácil Uso

En 2025, los conservantes en polvo representaron una participación significativa del 59,64% del mercado, destacando su papel crítico en las operaciones de mezcla en seco en industrias como la panadería, la confitería, los polvos lácteos y la fabricación de alimentos para mascotas. Estos conservantes son preferidos por su estabilidad en condiciones ambientales, facilidad de transporte y capacidades de dosificación precisa. Como resultado, siguen siendo la opción preferida para los procesadores a gran escala centrados en lograr eficiencia y confiabilidad. Los conservantes en polvo continúan formando la columna vertebral del mercado, gracias a su compatibilidad con los procesos de producción por lotes y su capacidad para ofrecer soluciones de conservación rentables a escala.

Los conservantes líquidos, si bien tienen una participación de mercado menor, están experimentando el crecimiento más rápido, con una CAGR del 6,88% proyectada entre 2026 y 2031. Este crecimiento está impulsado por la transición de la industria hacia el procesamiento continuo y la automatización. Los conservantes líquidos se integran perfectamente en los sistemas de dosificación en línea, lo que ayuda a reducir la manipulación manual, minimizar la variabilidad por lotes y reducir los riesgos de contaminación. Estos atributos los hacen particularmente adecuados para aplicaciones en bebidas, salsas, aderezos y productos lácteos. Proveedores líderes como Kerry y Corbion están expandiendo estratégicamente sus carteras de conservantes líquidos para satisfacer las necesidades de los entornos de aplicación húmeda. Este cambio indica que, a medida que la automatización influye cada vez más en las prácticas de adquisición, es probable que el mercado experimente una inclinación gradual hacia los conservantes líquidos, incluso cuando los conservantes en polvo retienen sus ventajas en las operaciones a gran escala.

Por Aplicación: Alimentos y Bebidas Anclan el Volumen, los Productos Farmacéuticos Marcan el Ritmo de Crecimiento en Valor

En 2025, el sector de alimentos y bebidas lideró el mercado de conservantes, representando una participación significativa del 55,03%. Este sector, crítico para el volumen general del mercado, incluye una amplia gama de categorías como panadería, confitería, lácteos y alternativas lácteas, bebidas, carne y alternativas cárnicas, aperitivos y cereales, salsas, aderezos y condimentos, y grasas y aceites. Entre estas, las alternativas lácteas presentan desafíos distintos, que requieren técnicas de conservación avanzadas para abordar problemas microbianos y oxidativos que no se encuentran en los productos lácteos tradicionales. De manera similar, el segmento de carne y alternativas cárnicas exige un enfoque dual: sistemas antimicrobianos para garantizar la seguridad y antioxidantes para mantener la estabilidad de las grasas. Estos requisitos destacan el papel esencial de los conservantes en la preservación de la calidad en diversas categorías de alimentos.

El sector farmacéutico es el área de aplicación de más rápido crecimiento, con una CAGR proyectada del 7,45% entre 2026 y 2031. Este crecimiento está impulsado principalmente por la creciente adopción de biológicos y biosimilares, como vacunas, anticuerpos monoclonales y terapias génicas. Estos productos médicos avanzados requieren sistemas antimicrobianos robustos para mantener la esterilidad, particularmente en envases multidosis. Además, los desarrollos regulatorios, como las presentaciones de Generalmente Reconocido como Seguro (GRAS) ante la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para antimicrobianos derivados de la fermentación, están fomentando la innovación en la conservación de grado farmacéutico. Ingredientes como el alcohol bencílico y el fenoxietanol están ganando popularidad en formulaciones oftálmicas y parenterales a medida que regulaciones más estrictas limitan el uso de parabenos. Mientras tanto, la industria del cuidado personal y los cosméticos también está transitando hacia alternativas libres de parabenos. Los sectores de alimentos para mascotas y piensos animales están contribuyendo aún más al crecimiento, impulsados por una tendencia hacia la premiumización, que eleva las expectativas de vida útil a niveles comparables a los alimentos humanos. En conjunto, estos factores no solo refuerzan el dominio del sector de alimentos y bebidas en términos de volumen, sino que también posicionan al sector farmacéutico como el principal impulsor del crecimiento en valor en el mercado de conservantes.

Análisis Geográfico

En 2025, América del Norte tuvo una participación de mercado significativa del 33,21%, impulsada por sus industrias bien establecidas en alimentos procesados, productos farmacéuticos y productos de cuidado personal. La vía Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) está acelerando la comercialización de conservantes naturales, proporcionando a América del Norte una ventaja regulatoria sobre otras regiones. Los Estados Unidos lideran la demanda en este mercado, mientras que Canadá y México contribuyen a través de cadenas de suministro integradas del Acuerdo Estados Unidos-México-Canadá (USMCA), particularmente en la producción de panadería, carne y bebidas. La región enfrenta un doble desafío: la creciente demanda de reformulación de etiqueta limpia en productos alimenticios contrasta con la creciente necesidad de conservantes sintéticos de alta pureza en productos farmacéuticos.

La región de Asia-Pacífico está experimentando un rápido crecimiento, con una CAGR proyectada del 7,34% entre 2026 y 2031. La urbanización en países como China, India, Indonesia y Vietnam está transformando las cadenas de suministro de alimentos, cambiando las preferencias de los consumidores de los mercados húmedos tradicionales a los alimentos envasados y de larga duración. Este cambio está expandiendo significativamente el mercado de conservantes. En China, las industrias de lácteos y carnes procesadas están creciendo rápidamente, con la adquisición de natamicina concentrada en las zonas costeras. En India, regulaciones más estrictas sobre el etiquetado de aditivos están alentando a los fabricantes a adoptar sistemas más limpios y transparentes. Japón y Corea del Sur demuestran una demanda sofisticada de los consumidores, con un fuerte énfasis en la transparencia. El Sudeste Asiático está emergiendo como un área de alto crecimiento, impulsado por la expansión de la industria de servicios de alimentación y el mayor consumo de alimentos envasados. Australia y Nueva Zelanda, reflejando las tendencias observadas en Europa, muestran una fuerte preferencia por los productos de etiqueta limpia y los conservantes naturales.

En Europa, el entorno regulatorio juega un papel crítico en la configuración de la dinámica del mercado. Los programas integrales de reevaluación de la Autoridad Europea de Seguridad Alimentaria (EFSA) y las directrices actualizadas para las autorizaciones de aditivos están elevando los estándares científicos, favoreciendo a las empresas con sólidas capacidades de datos. Mercados clave como Alemania, el Reino Unido, Francia y los Países Bajos impulsan la demanda, respaldados por sus sólidas industrias alimentaria, farmacéutica y cosmética. En Medio Oriente y África, el consumo de alimentos envasados está en aumento, acompañado de crecientes inversiones en procesamiento de alimentos. Los países del Consejo de Cooperación del Golfo (CCG) están reduciendo activamente su dependencia de las importaciones mediante el desarrollo de capacidades de fabricación doméstica. Además, países como Egipto, Sudáfrica y Nigeria están aumentando su demanda de conservantes a escala industrial. En conjunto, estas regiones ilustran cómo los marcos regulatorios, las preferencias de los consumidores y las inversiones industriales están dando forma al panorama global de la adopción de conservantes.

Panorama Competitivo

El mercado global de conservantes presenta un panorama competitivo y fragmentado donde las empresas obtienen ventaja a través de carteras de productos diversas y experiencia especializada en aplicaciones, en lugar de depender únicamente de la escala operativa. Las principales corporaciones químicas como BASF utilizan sus plataformas integradas de Nutrición y Cuidado para atender las necesidades de las industrias alimentaria, farmacéutica y de cuidado personal. Este enfoque les permite aprovechar las sinergias entre segmentos y mantener un fuerte poder de fijación de precios. Mientras tanto, empresas especializadas en conservación como Corbion y Kerry se distinguen a través de la innovación y la colaboración técnica. Por ejemplo, la plataforma de Modelado de Interacción Multivariante No Lineal Computacional (CNMIM) de Corbion demuestra cómo los modelos de servicio avanzados pueden fomentar la lealtad del cliente al reducir los costosos procesos de prueba y error. Esta combinación de líderes industriales impulsados por la escala y especialistas enfocados en aplicaciones define la dinámica competitiva actual del mercado.

Están surgiendo oportunidades en segmentos subdesarrollados donde los actores establecidos tienen una penetración de mercado limitada. Una de estas áreas es la conservación de alimentos para mascotas y piensos animales, donde la creciente premiumización está elevando las expectativas de vida útil a niveles comparables a los alimentos humanos. La expansión de la unidad Nutrisurance de Kemin Industries refleja un esfuerzo estratégico para capitalizar esta creciente demanda. Otro segmento de alto potencial es el farmacéutico, particularmente en biológicos y biosimilares, donde los estrictos requisitos de esterilidad están impulsando la necesidad de conservantes de alta pureza. Además, empresas más pequeñas como Galactic, Jungbunzlauer y Novonesis están disrumpiendo el mercado de conservantes naturales derivados de la fermentación al combinar métodos de producción eficientes en costos con sólidas capacidades de desarrollo de aplicaciones.

De cara al futuro, se espera que los nuevos participantes que utilizan tecnologías de cultivo de células vegetales transformen aún más el panorama competitivo. Estas innovaciones ofrecen compuestos antioxidantes y antimicrobianos estables con mayor resistencia al calor y mecanismos de entrega mejorados, lo que representa un desafío para los proveedores tradicionales de extractos botánicos. Por ejemplo, Novella Innovative Technology planea lanzar operaciones a escala comercial en 2026, apuntando a los sectores de carne y alimentos de Asia-Pacífico, respaldada por un acuerdo de suministro a largo plazo. Esto ilustra cómo los nuevos actores pueden escalar rápidamente sus operaciones y disrumpir a los competidores establecidos. En general, la dinámica competitiva del mercado refleja un equilibrio entre líderes establecidos, especialistas ágiles e innovadores disruptivos, con el éxito dependiendo cada vez más de la diferenciación técnica y la capacidad de adaptarse a las demandas regulatorias y de los consumidores en evolución.

Líderes de la Industria de Conservantes

Cargill, Incorporated

BASF SE

DSM-Firmenich AG

Kerry Group plc

Corbion N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: En la feria comercial In-Cosmetics Global en París, LANXESS presentó su amplia gama de productos diseñados para la industria de cosméticos y cuidado personal. Bajo el lema "Su socio para soluciones de conservación", la empresa de productos químicos especiales presentó su cartera integral, que incluía conservantes, ingredientes multifuncionales, emolientes y fragancias. Un punto destacado fue el Conservante Neolone PH 100, posicionado como una solución ideal para conservar diversos cosméticos y productos de cuidado personal, como champús, acondicionadores, cremas y productos para bebés. Este conservante, impulsado por el ingrediente activo fenoxietanol, ofrecía una protección confiable contra un amplio espectro de bacterias. Además, había demostrado una estabilidad excepcional en una amplia gama de niveles de pH y temperaturas, lo que lo convierte en una opción versátil para los fabricantes.

- Octubre de 2025: Kemin Industries celebró la apertura de su nueva sede regional y laboratorio de investigación avanzada para su división de tecnologías de alimentos para mascotas y procesamiento, Kemin Nutrisurance, en Veronella, Italia. La inauguración, celebrada el 9 de octubre de 2025, representó un hito significativo en la estrategia de la empresa para expandir su presencia y capacidades de innovación en Europa, Medio Oriente y África (EMEA). Las instalaciones abarcaban 3.400 metros cuadrados, con 1.000 metros cuadrados dedicados a actividades de investigación. Diseñada para promover la colaboración y la innovación, la nueva sede también priorizó la creación de un entorno de apoyo y atractivo para los empleados.

- Junio de 2025: DSM-Firmenich finalizó la venta de su participación en la Alianza de Enzimas para Ración a su socio Novonesis, líder mundial en biosoluciones, por EUR 1.500 millones. Después de contabilizar los costos de transacción, DSM-Firmenich recibió aproximadamente EUR 1.400 millones en efectivo del acuerdo.

Alcance del Informe del Mercado Global de Conservantes

Los conservantes son sustancias añadidas a productos como alimentos, bebidas, productos farmacéuticos, cosméticos y otros para prevenir el deterioro, el crecimiento microbiano o cambios químicos no deseados, extendiendo así la vida útil y manteniendo la seguridad, la calidad y la apariencia.

El mercado de conservantes está segmentado según el tipo de producto, la función, la forma, la aplicación y la geografía. Por tipo de producto, el mercado está segmentado en sintético y natural. Por función, el mercado está segmentado en antimicrobiano y antioxidante. Por forma, el mercado está segmentado en líquido y polvo. Por aplicación, el mercado está segmentado en alimentos y bebidas, productos farmacéuticos, alimentos para mascotas, cuidado personal y cosméticos, piensos animales y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (en Toneladas).

| Sintético | Fosfatos |

| Benzoatos | |

| Sorbatos | |

| Propionatos | |

| Nitritos y Nitratos | |

| Sulfitos | |

| Hidroxitolueno Butilado (BHT) | |

| Otros Conservantes Sintéticos | |

| Natural | Tocoferoles |

| Extracto de Romero | |

| Nisina | |

| Natamicina | |

| Vinagre | |

| Extracto de Té Verde | |

| Ácido Láctico | |

| Ácido Acético | |

| Otros Conservantes Naturales |

| Antimicrobiano |

| Antioxidante |

| Polvo |

| Líquido |

| Alimentos y Bebidas | Panadería |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Bebidas | |

| Carne y Alternativas Cárnicas | |

| Aperitivos y Cereales | |

| Salsas, Aderezos y Condimentos | |

| Grasas y Aceites | |

| Otras Aplicaciones | |

| Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Alimentos para Mascotas | |

| Piensos Animales | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Sintético | Fosfatos |

| Benzoatos | ||

| Sorbatos | ||

| Propionatos | ||

| Nitritos y Nitratos | ||

| Sulfitos | ||

| Hidroxitolueno Butilado (BHT) | ||

| Otros Conservantes Sintéticos | ||

| Natural | Tocoferoles | |

| Extracto de Romero | ||

| Nisina | ||

| Natamicina | ||

| Vinagre | ||

| Extracto de Té Verde | ||

| Ácido Láctico | ||

| Ácido Acético | ||

| Otros Conservantes Naturales | ||

| Por Función | Antimicrobiano | |

| Antioxidante | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | Panadería |

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Bebidas | ||

| Carne y Alternativas Cárnicas | ||

| Aperitivos y Cereales | ||

| Salsas, Aderezos y Condimentos | ||

| Grasas y Aceites | ||

| Otras Aplicaciones | ||

| Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Alimentos para Mascotas | ||

| Piensos Animales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de conservantes y cómo se espera que crezca?

El mercado global de conservantes fue valorado en USD 7,43 mil millones en 2025 y se proyecta que alcance USD 10,65 mil millones en 2031, creciendo a una CAGR del 6,28% entre 2026 y 2031.

¿Qué segmento de tipo de producto tuvo la mayor participación en 2025?

Los conservantes sintéticos dominaron con una participación del 64,84% en 2025, reflejando su papel arraigado en las aplicaciones industriales de alimentos, productos farmacéuticos y cuidado personal.

¿Qué segmento de tipo de producto se espera que crezca más rápido?

Se prevé que los conservantes naturales se expandan a una CAGR del 8,02% de 2026 a 2031, impulsados por la reformulación de etiqueta limpia y el apoyo regulatorio para sistemas botánicos y derivados de la fermentación.

¿Cuál fue la categoría funcional más grande en 2025?

Los conservantes antimicrobianos lideraron con una participación del 67,56%, subrayando su papel crítico en el control microbiano en aplicaciones alimentarias y farmacéuticas.

¿Qué segmento de aplicación fue el más grande en 2025?

Alimentos y bebidas ancló la demanda con una participación del 55,03%, abarcando panadería, lácteos, carne, bebidas y aperitivos.

¿Qué región tuvo la mayor participación en 2025?

América del Norte lideró con una participación del 33,21%, respaldada por sólidas industrias de alimentos, farmacéutica y cuidado personal, junto con vías regulatorias favorables.

Última actualización de la página el: