普通ポルトランドセメントの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

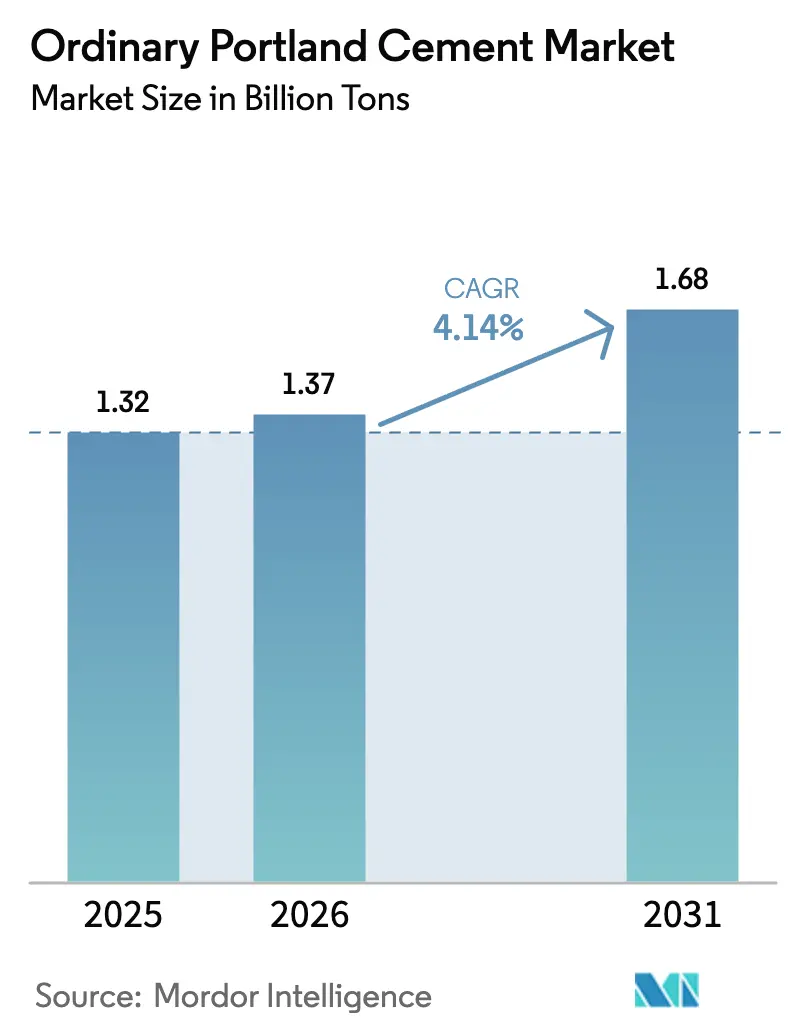

| 市場取引高 (2026) | 1.37 十億トン |

| 市場取引高 (2031) | 1.68 十億トン |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

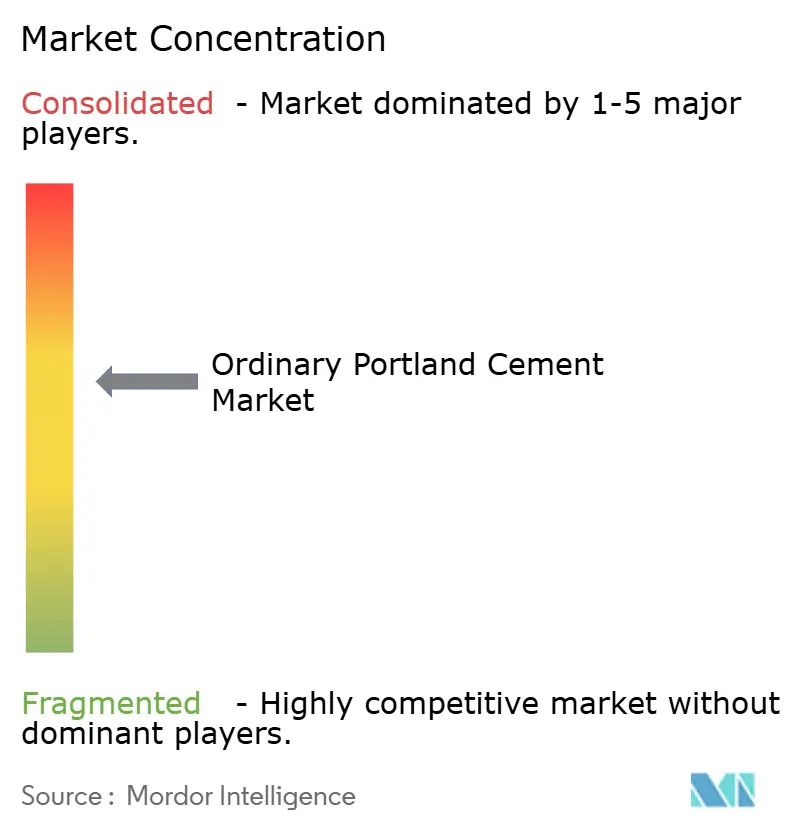

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる普通ポルトランドセメント市場分析

普通ポルトランドセメントの市場規模は2026年に13億7,000万トンと推定され、2025年の13億2,000万トンから成長し、2031年には16億8,000万トンに達する見込みで、2026年から2031年にかけて4.14%のCAGRで成長します。この安定した軌跡は、コンクリートおよびモルタルの主要結合材としての普通ポルトランドセメントの不可欠な役割を浮き彫りにしており、特に大規模インフラを優先し続ける新興経済国においてその傾向が顕著です。持続的な需要は、アジアおよびアフリカの中堅都市(ティア2)の都市化、インドおよび中国の国家インフラプログラム、ならびにパンデミックによる停滞後の商業施設への堅調な民間支出から生まれています。同時に、カーボンプライシング政策およびクリンカー代替義務付けにより、生産者はより低排出量の製品に向かっており、廃棄物燃料システムおよびカーボンキャプチャー技術への資本支出が促進されています。世界の建設業者によるネットゼロ調達の誓約は、低炭素普通ポルトランドセメントの商業的プレミアムをさらに強化し、技術対応サプライヤーが従来型事業者に対してシェアを獲得する二極化市場を生み出しています。

主要レポートの要点

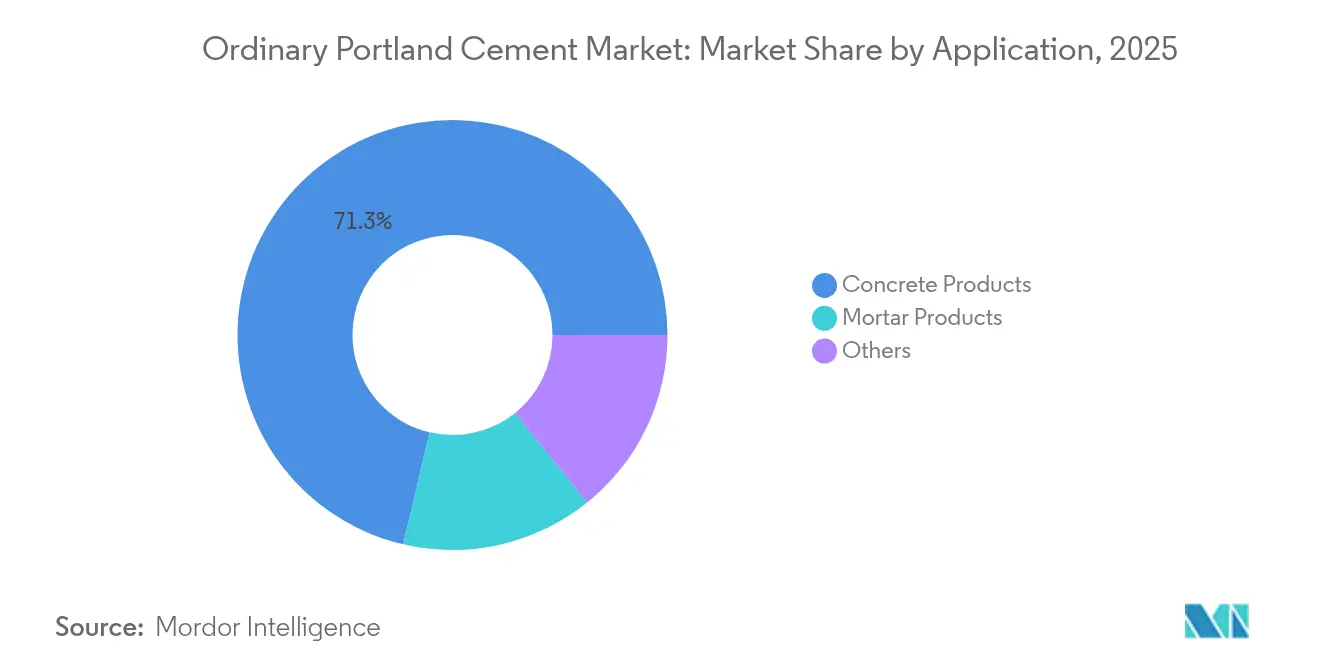

- 用途別では、コンクリート製品が2025年の普通ポルトランドセメント市場シェアの71.32%を占め、モルタル製品は2031年までに最高の5.21%のCAGRを記録する見込みです。

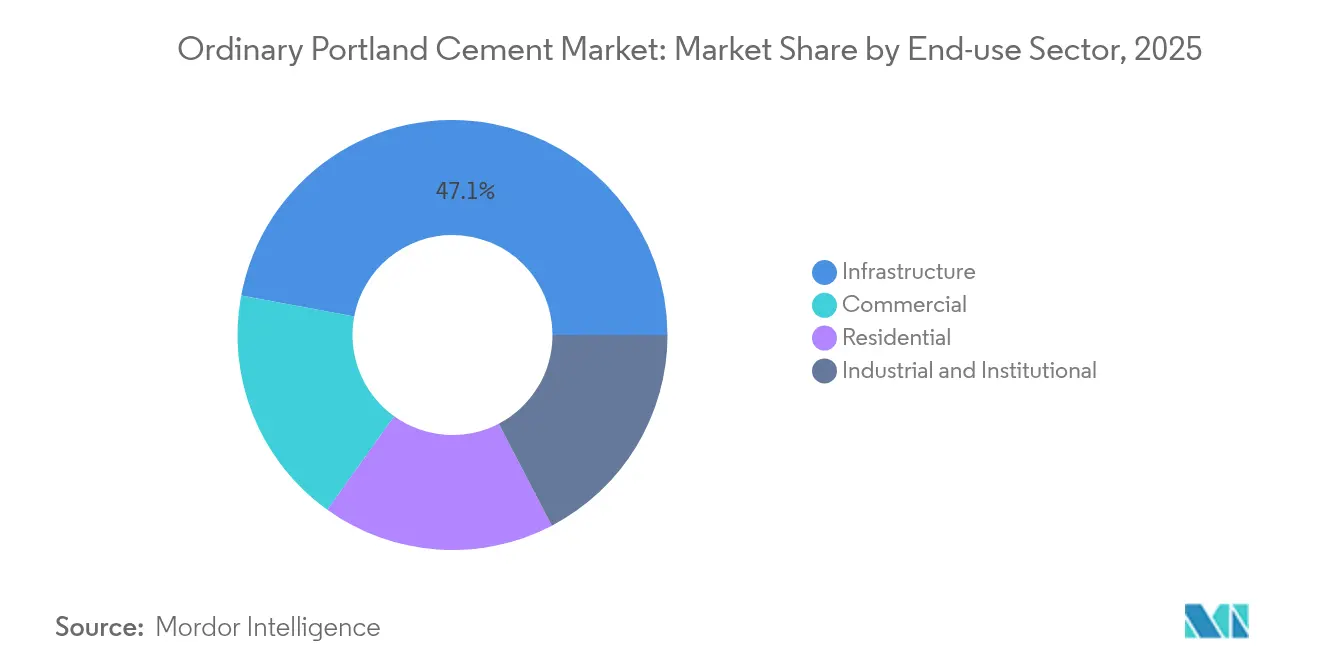

- 最終用途セクター別では、インフラが2025年の普通ポルトランドセメント市場規模の47.05%のシェアを占め、商業建設は最も速い成長率となる5.11%のCAGRで2031年まで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の普通ポルトランドセメント市場シェアの68.05%を占め、4.29%のCAGRで地域成長を2031年まで主導すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の普通ポルトランドセメント市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大規模インフラ支出の急増 | +1.2% | アジア太平洋および中東・アフリカを重点とするグローバル | 中期(2〜4年) |

| クリンカー代替義務付けの強化 | +0.8% | ヨーロッパおよび北米からアジア太平洋への拡大 | 長期(4年以上) |

| 主要セメント購入者によるネットゼロロードマップ | +0.6% | OECD諸国が主導、世界的普及が拡大中 | 長期(4年以上) |

| アジアおよびアフリカの中堅都市(ティア2)における急速な都市化 | +1.1% | アジア太平洋を中心に中東・アフリカへ波及 | 中期(2〜4年) |

| EUにおける炭素国境調整メカニズム(CBAM) | +0.4% | 世界の貿易に影響を与えるヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模インフラ支出の急増

世界各国の政府は、普通ポルトランドセメント市場の供給に大きく依存する輸送回廊、再生可能エネルギーハブ、データセンタークラスターに、数兆ドル規模のプログラムを投入しています。サウジアラビアの5,000億米ドルのNEOM開発、インドの国家インフラパイプライン、中国の一帯一路の延伸だけでも、2030年までに10億トン以上の追加セメント需要を見込んでいます。複数年にわたる契約構造が周期的な入札に取って代わり、生産者に明確な収益見通しを提供し、プロジェクト現場近隣での能力拡大を促しています。コアインフラが住宅・商業建設に与える乗数効果が需要をさらに増幅し、炭素制約地域においても普通ポルトランドセメントの数量成長が4%を超えて維持されることを確実にしています。

クリンカー代替義務付けの強化

欧州セメント協会は、加盟国が2027年までに少なくとも25%のクリンカー代替を達成しなければならず、不遵守の場合は年間最大5,000万ユーロのペナルティが科されることを確認しています。同様の基準がカナダおよびアジアの一部でも提案されています。高炉水砕スラグまたはフライアッシュの安定した供給を確保している生産者は、ヨーロッパだけで8億米ドル相当の精製プラントへの投資によりクリンカー規制に備えています。これらの義務付けは、法整備に先立って自発的な採用が加速する新興市場への技術移転を促し、先行企業に価格決定力と低炭素負債の優位性をもたらします。

主要セメント購入者によるネットゼロロードマップ

SkanskaやVinciなどの大手建設業者は、2027年までにセメントの50%を科学的根拠に基づく目標を持つサプライヤーから調達することを誓約し、従来品より1トンあたり15〜25米ドル高い1,500万トンのプレミアムセグメントを創出しています。ドイツおよびカナダの公共調達機関も同様の基準を採用し、規制圧力に匹敵する市場牽引力を確立しています。第三者機関による検証済みの低排出普通ポルトランドセメントを提供する生産者は、コモディティグレードより200〜400ベーシスポイント高いマージンを確保でき、炭素コストの転嫁が強まるにつれてこの格差は拡大すると予想されます。

アジアおよびアフリカの中堅都市(ティア2)における急速な都市化

国連ハビタットのデータによると、プネ、スラバヤ、アクラなどの都市では年間4〜6%の人口成長が見られ、これまで輸入品で賄われていた地域での普通ポルトランドセメント市場供給への分散した需要が生じています[1]調査部門、「世界都市化展望2024」、unhabitat.org。地域のプレイヤーは、地域の石灰岩資源と短い配送半径に対応した100〜200万トン規模の工場を建設し、輸送排出量を削減しながら多国籍企業の参入前に先行者優位を確保しています。中堅都市インフラへの政府インセンティブがアンカー契約を提供し、キャッシュフローを安定させ、既存施設の能力増強を正当化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 石油コークスおよび一般炭価格の変動 | −0.7% | 石炭依存地域で顕著なグローバル | 短期(2年以内) |

| CO₂排出上限規制の強化と炭素コストの上昇 | −0.9% | ヨーロッパおよび北米から世界へ拡大 | 中期(2〜4年) |

| 補助セメント質材料(SCM)代替品の採用拡大 | −0.5% | 先進市場が主導 | 長期(4年以上) |

| OECD諸国での建設労働力不足 | −0.3% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油コークスおよび一般炭価格の変動

2024年の石油コークスの平均相場は45%急騰して1トンあたり180米ドルとなり、一般炭は32%上昇して1トンあたり135米ドルとなり、普通ポルトランドセメント市場参加者の製造コストに1トンあたり25〜35米ドルが上乗せされました。代替燃料の普及率が15%未満の東南アジアおよびアフリカの工場では、四半期ごとの燃料コストの変動が20%を超え、マージンの圧縮および固定価格供給契約の再交渉を余儀なくされました。予測困難なエネルギー支出は、4年以内の回収が見込まれるバイオマス、廃タイヤ燃料、廃熱回収システムへの投資を加速させています。

CO₂排出上限規制の強化と炭素クレジットコストの上昇

欧州エネルギー取引所のデータによると、2024年のEUA(EU排出枠)の平均取引価格はCO₂換算で1トンあたり85ユーロで、前年比35%の上昇となっています。現在のクリンカー排出係数では、これはセメント1トンあたり65〜80米ドルに相当し、旧来型燃料に依存するキルンの変動費ベースを15%以上引き上げます。北米のキャップアンドトレード制度および中国の地方パイロット制度も同様の動きを見せており、高炭素生産者への段階的な圧力強化と、カーボンキャプチャー・有効利用・貯留(CCUS)システムの採用加速が示唆されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:コンクリートの優位性がモルタル革新に直面

コンクリート用途は2025年の普通ポルトランドセメント市場規模の71.32%を占め、高速道路、橋梁、超高層ビルの構造的基盤としての地位を確固たるものにしています。しかしモルタルは、レディーミックスサプライヤーが都市部の狭小工事現場に対応したポリマー強化・繊維強化製品を展開するなか、2031年まで5.21%のCAGRで他のすべての用途を上回る成長が見込まれています。普通ポルトランドセメント市場はモルタルの恩恵を受けており、現場での混合時間を30%短縮できるため、熟練労働力不足に悩む建設業者に歓迎されています。レディーミックスモルタルの普及率は西ヨーロッパで60%を超える一方、南アジア全体では25%未満にとどまっており、建築基準と建設業者の好みが収束するにつれて大きな成長余地があることを示しています。

コンクリートは予測期間を通じて数量面での優位性を維持しますが、マージンプールは専用添加剤を組み込んだ付加価値モルタルへとシフトすることが予想されます。大都市圏クラスターに流通網を持つ生産者は、川下のマークアップと物流上のシナジーの両方を獲得します。一方、その他カテゴリー(油井セメントや廃棄物安定化ブレンドを含む)は、GDP連動の安定した成長を実現し、収益の多様化に貢献します。中東および北米のエネルギーセクタープロジェクトは、硫酸塩抵抗性普通ポルトランドセメントの市場グレードに依存しており、従来型土木建設サイクルに連動した需要変動を緩和します。

最終用途セクター別:インフラのリーダーシップと商業の加速

インフラは2025年の普通ポルトランドセメント市場規模の47.05%を占め、政府が輸送網、再生可能エネルギー基地、気候変動に強い洪水防御への支出を加速させました。鉄道、地下鉄、高速道路の回廊は特にセメント集約型であり、単一の大型プロジェクトで複数年にわたり300万トン以上のセメントを必要とします。商業セグメント、特にオフィス改修やハイパースケールデータセンターは、2031年まで最も速い5.11%のCAGRを記録すると見込まれています。データセンターキャンパス1件あたり15,000〜25,000トンの高熱質量コンクリートが必要とされ、この仕様はサーバーの熱負荷を分散できる普通ポルトランドセメント市場グレードを活用しています。eコマース物流ハブや低温貯蔵倉庫の増加も商業消費を促進し、建築家が収縮を制御した高強度OPCブレンドを選択する動きを後押ししています。

産業・機関建設は安定した基礎需要をもたらし、製造能力の国内回帰および新興経済国における医療施設の拡充に支えられています。住宅消費は混在した状況にあり、手ごろな価格の住宅がアジアの数量を押し上げる一方、人口動態の変化と住宅価格の上昇がヨーロッパでの新築の勢いを抑制しています。それでも、日本とカリフォルニア州の厳格な耐震基準が高グレードの普通ポルトランドセメント製品を義務付けており、単位数の減少を1平方メートルあたりのセメント使用量の増加で部分的に補っています。

地理的分析

アジア太平洋地域の普通ポルトランドセメント市場の優位性は、同期した都市化、自給可能な石灰岩埋蔵量、および納入コストの変動を低減する垂直統合型サプライチェーンから生まれています。インドの国家インフラパイプラインは2030年までに2兆米ドルの土木工事を目標とし、年間6〜8%のセメント需要成長を下支えしています。インドネシア、タイ、フィリピンは輸出志向型製造業の恩恵を受けており、倉庫や港湾の拡張が促進され、国内のセメント基礎需要が強化されています。

ヨーロッパおよび北米は、低炭素普通ポルトランドセメント市場の生産者に報いる持続可能性義務付けを軸に展開しています。CO₂換算で1トンあたり平均85ユーロの欧州排出量取引コストが旧来型キルンのマージンを圧縮し、酸素燃焼技術および廃棄物燃料代替への急速な投資を迫っています。米国では労働力のボトルネックがプロジェクトの工期を延ばしていますが、連邦資金の流入が受注残秩序を維持しています。一方、カナダの調達規則はブレンドセメントを優遇する実施形態炭素開示を義務付けています。

中東・アフリカおよび南米は総量では小さいものの、産油国の多角化と一次産品輸出国による物流回廊の整備が進むにつれ、最大の成長率を記録しています。サウジアラビアは硫酸塩抵抗性普通ポルトランドセメントを必要とする5,000億米ドル規模の砂漠インフラ計画を立案しています。ブラジルのコンセッションモデルは民間有料道路建設を促進し、ナイジェリアの中堅都市開発は中規模地域生産者のニッチを切り開いています。輸入代替戦略と関税制度が新規工場建設の発表を促し、地域貿易フローを再編する自給自足目標を指し示しています。

競合状況

普通ポルトランドセメント市場は中程度に集約されています。Holcim、Cemex、UltraTechは採石、粉砕、川下コンクリート生産にわたる垂直統合を実施し、マージンの確保とサプライチェーンの強靭性を高めています。カーボンキャプチャー技術をめぐる特許プールおよびジョイントベンチャーは協調的競争の様相を示しており、数億ドル規模のプロジェクトのリスク分散にスケールが不可欠であることを示しています。低炭素プレミアムが上昇するにつれ、適応に失敗した企業は資産の減損とシェアの喪失リスクに直面します。

普通ポルトランドセメント業界のリーダー企業

BBMG Corporation

China National Building Material Group Corporation

Heidelberg Materials

Anhui Conch Cement Co., Ltd.

HOLCIM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:UltraTech Cement Limitedは、インドにおける普通ポルトランドセメント(OPC)の著名な生産者であるThe India Cements Limited(ICEM)の32.72%の株式を取得しました。この動きにより、UltraTechはICEMの独占的支配権を握り、ICEMのプロモーターとしての地位に昇格しました。

- 2024年4月:HOLCIMは、ドイツのレーゲルドルフにあるセメント工場に数億ユーロ規模の投資を発表しました。この工場は普通ポルトランドセメントおよびその他のセメントを生産しています。同工場では、クリンカー生産時の排煙中のCO₂濃度を高めるために、第2世代の酸素燃焼キルンラインを採用する予定です。新しいキルンラインは2029年までに稼働する見込みです。

世界の普通ポルトランドセメント市場レポートの範囲

商業、産業・機関、インフラ、住宅が最終用途セクター別セグメントとしてカバーされています。アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米が地域別セグメントとしてカバーされています。| コンクリート製品 |

| モルタル製品 |

| その他 |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| アジア太平洋のその他の地域 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| ヨーロッパ | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| ヨーロッパのその他の地域 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 中東・アフリカのその他の地域 |

| 用途別 | コンクリート製品 | |

| モルタル製品 | ||

| その他 | ||

| 最終用途セクター別 | 商業 | |

| 産業・機関 | ||

| インフラ | ||

| 住宅 | ||

| 地域別 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋のその他の地域 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| ヨーロッパ | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| ヨーロッパのその他の地域 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東・アフリカのその他の地域 | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費される普通ポルトランドセメントが調査範囲に含まれます。

- 製品・用途 - 舗装・歩道、鉄筋コンクリート建築物、橋梁、鉄道構造物、タンク・貯水池などに使用される普通ポルトランドセメントの消費が調査範囲に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤(アクセラレーター) | アクセラレーターは、セメントと混合水の化学反応を高め、凝結時間を早めるために使用される混和剤です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな室内用途に使用されます。特別な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着して接合するために使用される結合剤です。接着剤は建設においてカーペット敷設、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤はコンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通用塗料、フローリング樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの構造物の基礎の強度と耐久性を安定させ、向上させる建設用化学製品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧注入して型枠、空隙、亀裂を充填するプロセスです。橋梁、海洋構造物、ダム、ロックアンカーなど様々な場面で使用できます。 |

| 商業建設 | 商業建設には、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設が含まれます。 |

| コンクリート混和剤 | コンクリート混和剤には、コンクリートの特性を改変するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超塑化剤などが含まれます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コーティングを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどさまざまな樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大強度と耐久性を発揮させます。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で汎用性の高い製品です。耐熱性および耐薬品性があり、加圧下での強固な固定を必要とする用途に最適です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維ラッピングシステム | 繊維ラッピングシステムは建設補修・補強用化学製品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強するものです。 |

| フローリング樹脂 | フローリング樹脂は、床の外観を向上させ、摩耗への耐性を高め、薬品・水分・汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなど異なる種類のフローリング樹脂が利用できます。 |

| 高性能減水剤(超塑化剤) | 高性能減水剤は、コンクリートに添加すると優れた特性を発揮するコンクリート混和剤の一種です。超塑化剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は熱可塑性結合材料であり、溶融状態で塗布し、冷却によって固体状態となり強度を発現します。包装、コーティング、衛生用品、テープに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設には、病院、学校、製造施設、エネルギー・発電所などの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、水路、空港、橋梁、高速道路などの新規建設が含まれます。 |

| 注入グラウト | コンクリートや石積み構造部材の開口目地、亀裂、空隙、またはジャンカにグラウトを注入するプロセスは注入グラウトと呼ばれます。構造物の補強や水の浸入防止などの効果があります。 |

| 液体塗布型防水膜 | 液体塗布型防水膜は、多くの防水用途に適した一体型の完全接着液体系コーティングです。このコーティングは硬化するとゴム状の弾性防水膜を形成し、アスファルト、ビチューメン、コンクリートなど多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平面および垂直面の両方に施工できます。住宅施設や商業スペースの改修に使用できます。 |

| 変性モルタル | 変性モルタルにはポルトランドセメントと砂に加えてラテックス・ポリマー系添加剤が含まれます。添加剤により接着性、強度、耐衝撃性が向上し、吸水性も低下します。 |

| 型枠離型剤 | 型枠離型剤は、基材が型枠面に接着するのを防ぐために型枠の表面に噴霧またはコーティングされます。シリコーン、潤滑剤、ワックス、フッ化炭素などさまざまな種類の型枠離型剤が、金属、鋼、木材、ゴム、プラスチックなど基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティックフロアコーティングは通常、樹脂と硬化プロセスを促進する触媒からなる2液型システムです。高耐久性を有し、過酷な環境にも耐えられます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。硬質または軟質に調整でき、接着剤、コーティング、建築断熱材など幅広いエンドユーザー用途に選ばれる材料です。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーから作られており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分が化学的に接着剤に組み込まれます。 |

| 鉄筋プロテクター | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える主要な問題です。このため、鉄筋プロテクターは特にインフラおよび産業建設において劣化効果から保護するために使用されます。 |

| 補修・補強用化学製品 | 補修・補強用化学製品には、既存の建物や構造物の補修・復元に使用される補修モルタル、注入グラウト材、繊維ラッピングシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新規住宅や居住空間の建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、セメント系固定と比較して高い圧縮強度・引張強度、無視できる収縮、優れた耐薬品性などの利点があります。 |

| 遅延剤 | 遅延剤は、コンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量比で約0.2%〜0.6%の添加率で添加されます。これらの混和剤はセメント粒子への水の浸透速度を水和反応を遅らせるか低下させることでコンクリートを長時間ワーカブルな状態に保ちます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントはより粘度が低くなることもあり、毛細管現象によって特定の物質への浸透が可能になります。 |

| シート状防水膜 | シート状防水膜システムは信頼性が高く耐久性のある熱可塑性防水ソリューションであり、高度に侵食性の地盤条件やストレスにさらされる構造物を含む最も過酷な地下構造物の防水用途にも使用されます。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、炭素、水素、酸素、場合によってはその他の元素と結合したケイ素を含むポリマーです。油状、ゴム状、樹脂状などさまざまな形態で存在する不活性合成化合物です。耐熱性により、シーラント、接着剤、潤滑剤などに用途があります。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または若干架橋したポリマーの混合物です。 |

| 表面処理用化学製品 | 表面処理用化学製品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学製品です。養生剤、脱型剤、錆落とし剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、ワーカビリティー、凝集性などの混和剤のさまざまな特性を変化させるために使用されるコンクリート混和剤です。通常、セメント重量比で約0.01%〜0.1%の添加量で添加されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)は、コンクリートの水セメント比を低下させてコンクリートの耐久性と強度を高めるために使用される混和剤の一種です。精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などさまざまな減水剤があります。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として樹脂を分散させます。水の蒸発または基材への吸収によって固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水用化学製品 | 防水用化学製品は、漏水の危険から表面を保護するために設計されています。防水用化学製品とは、構造物の屋根、擁壁、地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、液体塗布型または自己接着型の防水材料層であり、屋根、壁、基礎、地下室、浴室、その他水分や水にさらされる部位に塗布された際に水の浸入や構造物の損傷を防ぎます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量化可能な主要変数(産業的および外部的)を、デスクリサーチおよび文献調査と一次専門家の意見をもとに、関連する変数・要因群から選定します。これらの変数は、必要に応じて回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去市場データと照合します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、レベルおよび機能横断的に選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム