次世代シーケンシング(NGS)サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

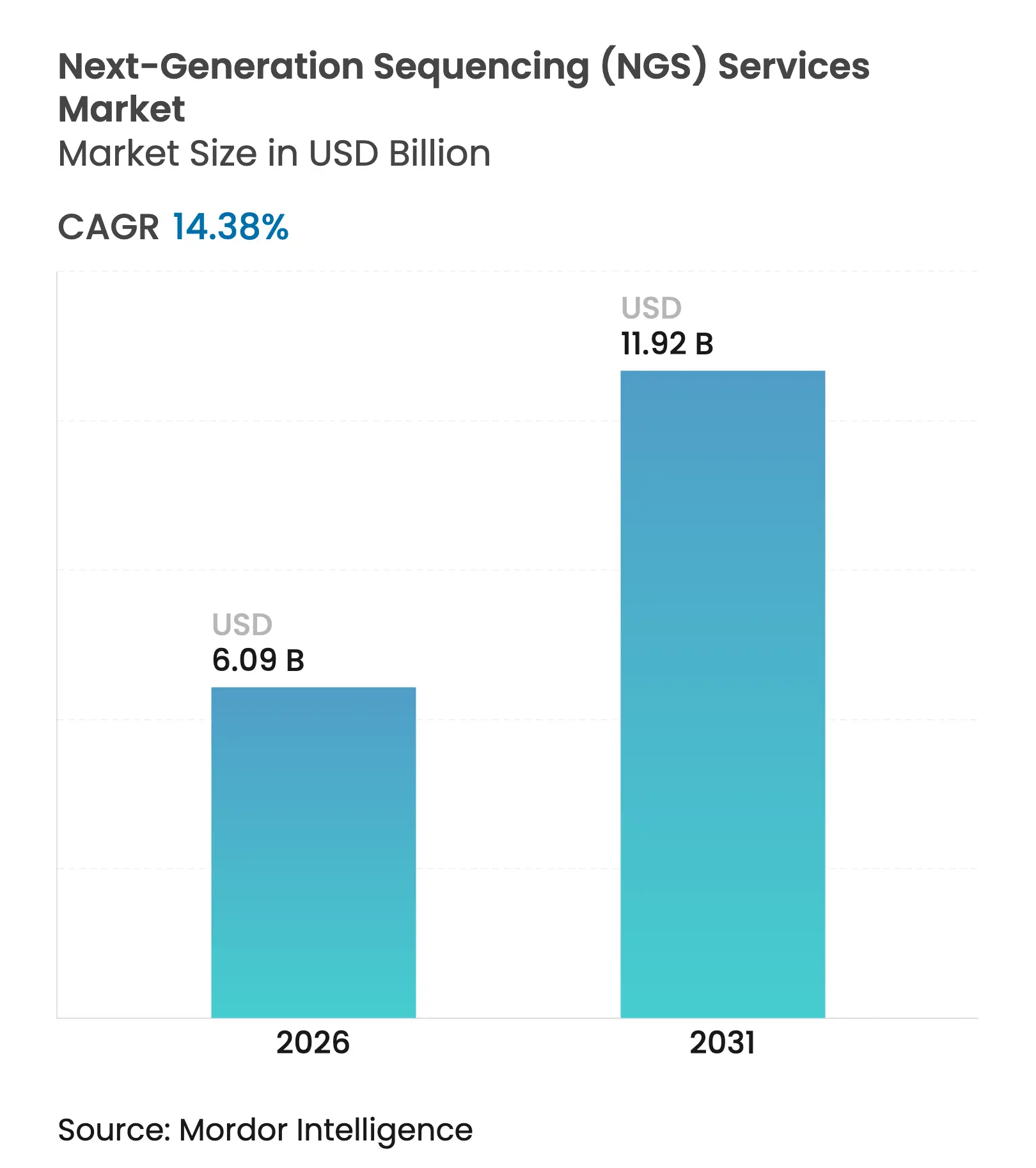

| 市場規模 (2026) | 6.09 十億米ドル |

| 市場規模 (2031) | 11.92 十億米ドル |

| 成長率 (2026 - 2031) | 14.38% CAGR |

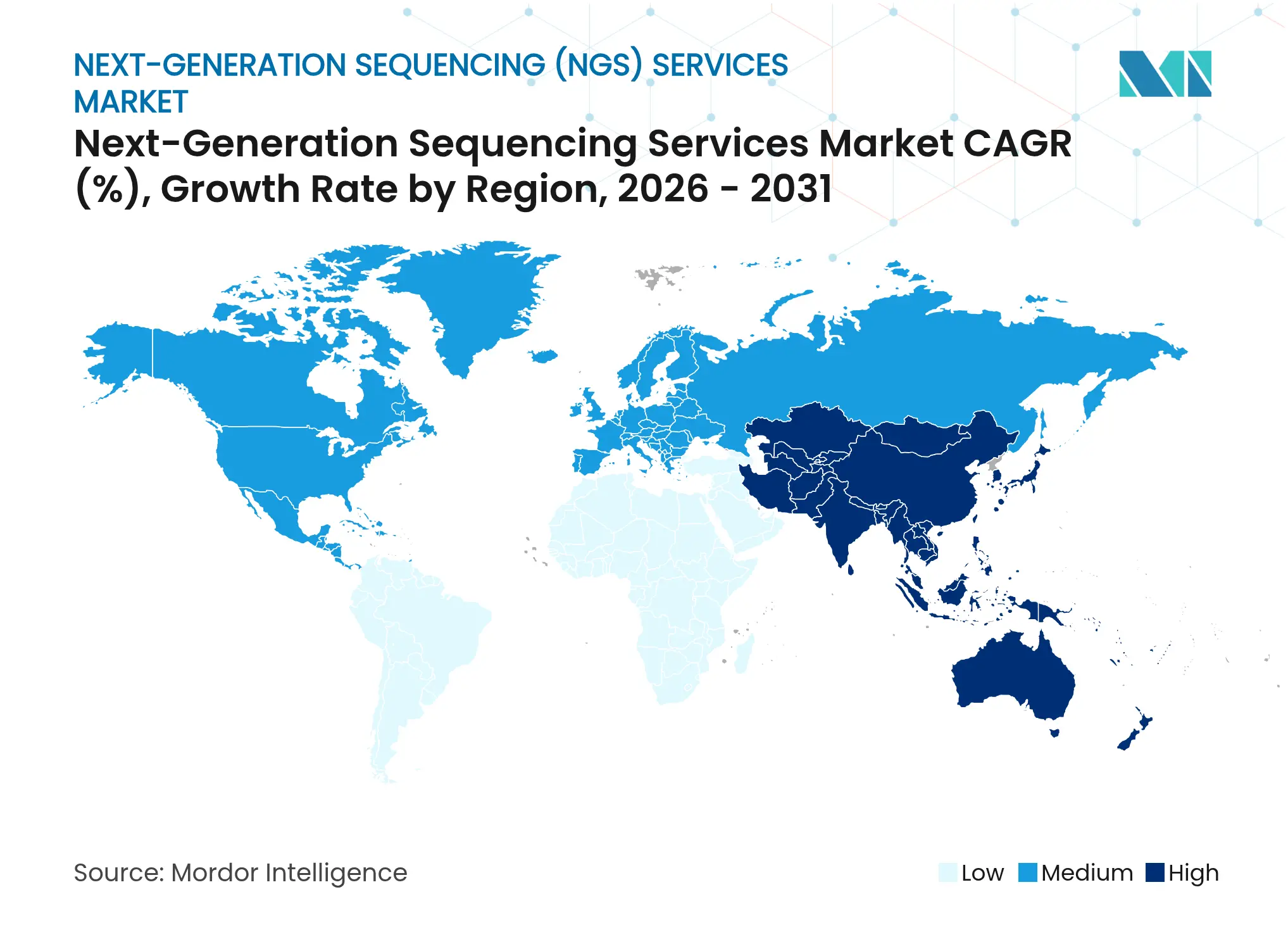

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代シーケンシング(NGS)サービス市場分析

次世代シーケンシングサービス市場規模は2025年に53億2,000万USDと評価され、2026年の60億9,000万USDから2031年には119億2,000万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は14.38%となっています。ゲノムあたりのコスト低下、精密医療プログラムの拡大、および着実な臨床導入がこの勢いを支えています。IlluminaのNovaSeq Xはヒト全ゲノムのコストをほぼ200USDにまで引き下げ、小規模な研究室や国家スクリーニングイニシアチブからの需要を解放しました[1]Illumina、「IlluminaはNovaSeq Xシリーズを進化させ、シングルフローセルシステム、ソフトウェアアップグレード、およびマルチオミクスアプリケーションを可能にする新キットを提供」、illumina.com。製薬スポンサーによるアウトソーシング、データ分析へのAI統合の深化、パネルベース検査から包括的ゲノムプロファイリングへのシフトも次世代シーケンシングサービス市場を拡大させています。ロングリードおよびリアルタイム技術がルーティンワークフローに参入するにつれて競争激化が進んでおり、既存プロバイダーはバイオインフォマティクスおよびマルチオミクス機能をサービスポートフォリオに組み込むことを余儀なくされています。

レポートの主要ポイント

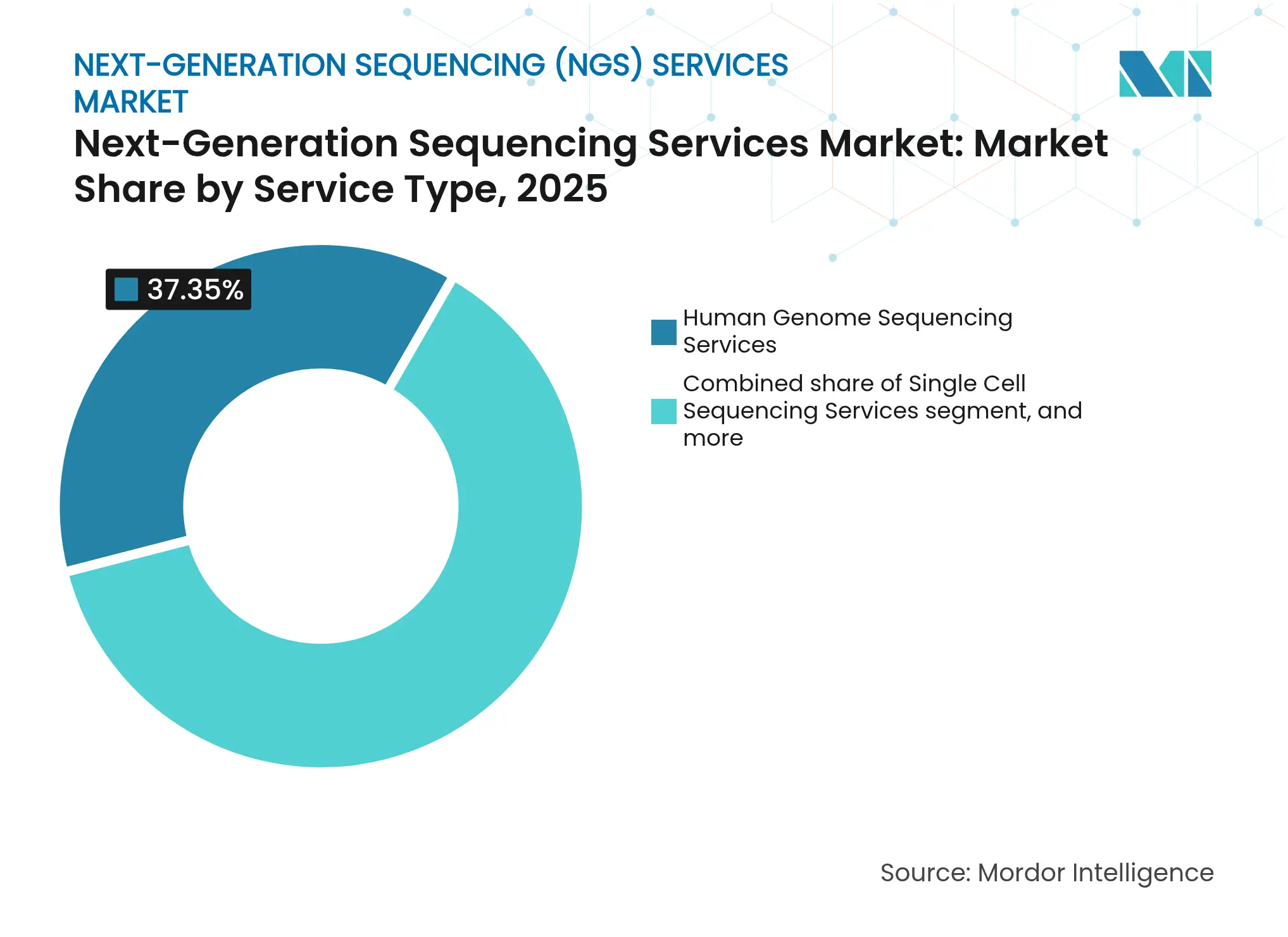

- サービスタイプ別では、ヒトゲノムシーケンシングが2025年の次世代シーケンシングサービス市場シェアの37.35%を占め、シングルセルシーケンシングは2031年にかけてCAGR 16.82%で成長すると予測されています。

- 技術別では、合成によるシーケンシングが2025年に60.20%の収益シェアで支配的であり、ナノポアシーケンシングはCAGR 22.46%で2031年まで進展しています。

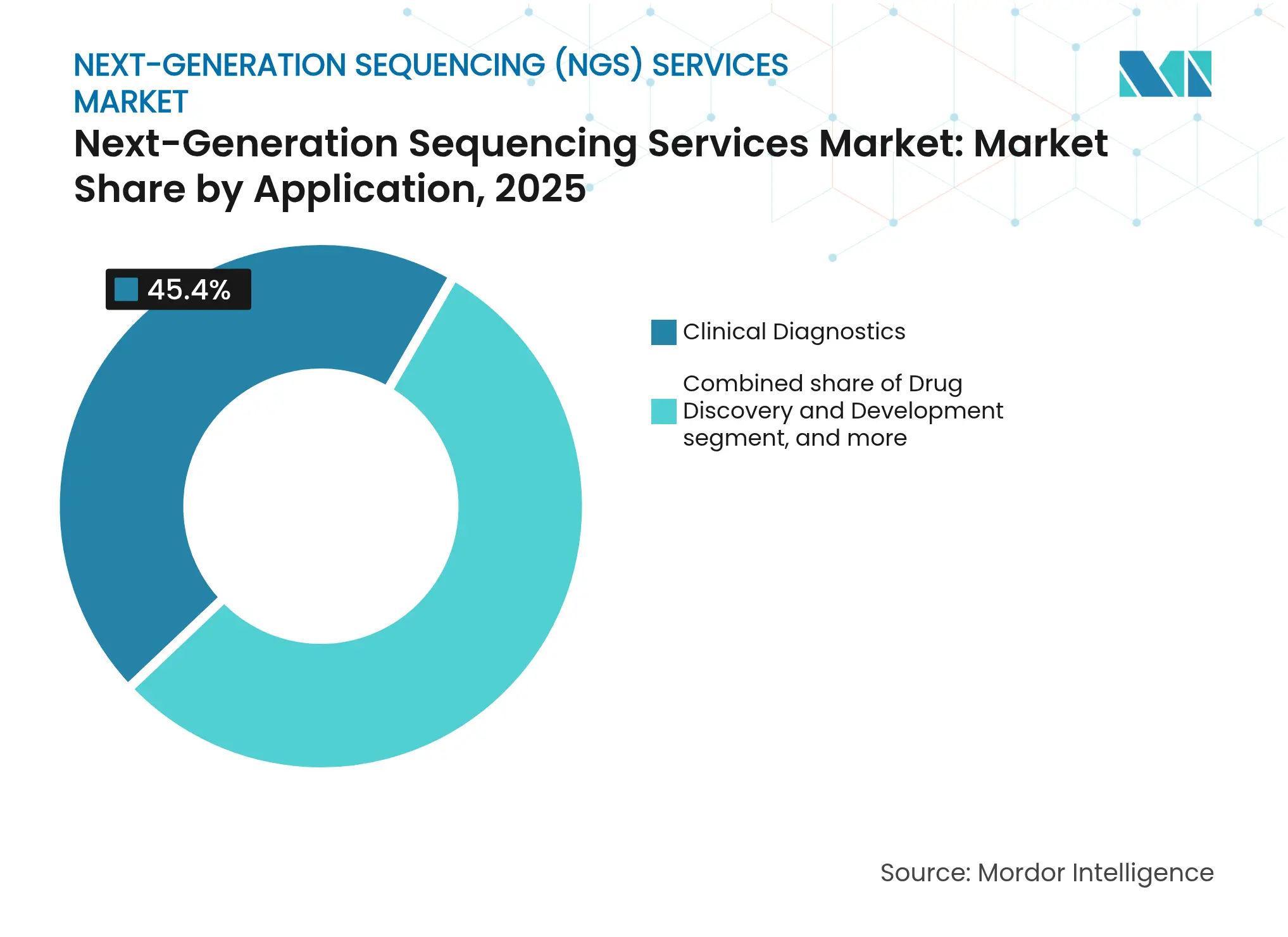

- アプリケーション別では、臨床診断が2025年の次世代シーケンシングサービス市場規模の45.40%を占め、創薬・開発が最速のCAGR 17.10%を示しています。

- エンドユーザー別では、臨床診断検査室が2025年に33.60%のシェアでリードし、病院・クリニックは2026年〜2031年にかけてCAGR 15.30%で拡大しています。

- 地域別では、北米が2025年に47.40%のシェアを獲得し、アジア太平洋は2031年にかけてCAGR 14.60%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

次世代シーケンシング(NGS)サービスのグローバル市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバーインパクト分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバル精密医療プログラム | +1.3% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| ゲノムあたりのコスト削減 | +1.1% | グローバル | 長期(4年以上) |

| ゲノム研究のアウトソーシング | +0.9% | 北米、欧州 | 中期(2〜4年) |

| 臨床診断の普及 | +1.4% | グローバル | 短期(2年以内) |

| 集団規模ゲノミクスプロジェクトへの投資増加 | +1.2% | グローバル | 長期(4年以上) |

| シーケンシングスループットと精度を向上させる技術革新 | +1.0% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルにおける精密医療プログラムの拡大

国家シーケンシングイニシアチブは現在、多くの公衆衛生アジェンダの中核を担い、次世代シーケンシングサービス市場に対して持続的な需要チャネルを生み出しています。英国の10万ゲノムモデルは、日本、中国、サウジアラビアにおける同様のプログラムに影響を与え、それぞれが商業サービスプロバイダーに大量のサンプル処理を委託しています。米国では、医療サービスが行き届いていないコミュニティへのゲノム診断拡大に向けたNIH資金が2024年および2025年に急増し、シーケンシングおよびバイオインフォマティクス解釈への包括的なアクセスを支援しています。製薬スポンサーはこれらのデータセットをバイオマーカー探索に活用し、集団研究が治療パイプラインを加速させる好循環を強化しています。長期的には、コンパニオン診断に対する成熟した償還フレームワークが臨床シーケンシングを標準治療の要素として定着させ、次世代シーケンシングサービス市場を持続させるでしょう。

シーケンシングされたゲノムあたりのコスト低下

2〜3年ごとにシーケンシング費用が半減することで、研究、診断、および消費者直販チャネルにわたって顧客基盤が拡大しています。NovaSeq Xの200USDゲノムおよび新興の100USD未満のプロトタイプにより、感染症サーベイランスや新生児検査において全ゲノムアプローチが実行可能となっています。集団規模のコホートは現在、日常的に100万サンプルを超え、希少変異検出の統計的検出力を高め、アルゴリズムトレーニングパイプラインに供給しています。入力コストの低下は腫瘍学における経済性も変え、包括的ゲノムプロファイリングが費用対効果の面で逐次的な単一遺伝子アッセイを上回るようになっています。価格がさらに低下するにつれて、次世代シーケンシングサービス市場は普遍的なゲノムスクリーニングを求める低・中所得国において段階的な成長余地を獲得しています。

製薬・バイオテク企業によるゲノム研究のアウトソーシング増加

製薬R&Dグループは、急速な資本陳腐化を回避するために外部コアラボにシーケンシングワークフローを集約しています。IQVIA Laboratoriesだけで2025年に10万件以上の臨床試験サンプルを処理し、全ゲノム、エクソーム、シングルセルアッセイにわたって標準化されたアウトプットを提供しています。アウトソーシングは開発タイムラインを短縮し、規制当局を満足させる品質管理の厳格さを組み込み、試験成功確率を直接高めます。受託ラボはその見返りとして、新しい化学物質やAI対応アナリティクスへの再投資を可能にする規模の経済を実現しています。この共生関係は、特に初期探索および適応的フェーズII/IIIデザインにおいて、次世代シーケンシングサービス市場に新たな収益源を加えています。

臨床診断・腫瘍学におけるNGS採用の拡大

包括的ゲノムプロファイリングは、肺がん、乳がん、血液悪性腫瘍にわたる治療選択においてますます必須となっています。2025年の多施設研究では、NGSによって指針された治療レジメンを受けた患者の全生存期間中央値が59ヶ月であったのに対し、従来の検査では23ヶ月であったことが報告されています。規制の勢いが普及を後押ししており、FDAは2025年だけで13件のバイオマーカー標的腫瘍療法を承認し、それぞれがNGSコンパニオンアッセイと結びついています。がん以外では、希少疾患症例における25〜40%の診断率が支払者を全ゲノム検査へのカバレッジシフトへと動機付けています。迅速なターンアラウンドとAI駆動の変異ランキングが診断の長期化を短縮し、次世代シーケンシングサービス市場を豊かにしています。

制約インパクト分析*

| 制約インパクト分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本要件 | −0.8% | 新興市場 | 中期(2〜4年) |

| 規制およびデータガバナンスの複雑性 | −1.0% | 北米、欧州 | 長期(4年以上) |

| 熟練ゲノムデータアナリストの不足 | −0.7% | グローバル(新興市場で深刻) | 中期(2〜4年) |

| 地域間での可変的な償還・カバレッジ政策 | −0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度シーケンシングプラットフォームに対する高い資本要件

フラッグシップシーケンサーのコストは100万USD以上であり、年間の消耗品、サービス、および減価償却費が所有負担をさらに悪化させています。小規模な地域ラボは固定費を希薄化するために必要なサンプル量を欠くことが多く、集中型リファレンスセンターへの市場統合を促しています。低所得地域では、予算制約が導入を遅らせ、明確な臨床的有用性にもかかわらずケアギャップを拡大させています。リースモデルや共同利用コンソーシアムが登場しているものの、依然として稀であり、次世代シーケンシングサービス市場の完全な拡大可能性を抑制しています。

複雑な規制・データガバナンスの状況

複数の法域にわたる異なる検証基準に対応する検査室は、長期化した承認タイムラインと重複した文書作成に直面しています。欧州のIVDRおよびGDPRは厳格な分析性能およびデータプライバシーのチェックポイントを課し、米国の州ごとの規則が監視の追加レイヤーを加えています。コンプライアンスサイクルは実装を12〜18ヶ月延長させる可能性があり、プロバイダーの機動性を損なっています。リキッドバイオプシーおよび微小残存病変アッセイは特に規制上のグレーゾーンに位置し、商業展開を停滞させています。調和のとれたガイダンスが次世代シーケンシングサービス市場のより迅速なスケーリングを解放するでしょうが、コンセンサスは数年先と見られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ヒトゲノムシーケンシングが収益を支え、シングルセルシーケンシングが探索を加速

ヒトゲノムシーケンシングは2025年の次世代シーケンシングサービス市場シェアの37.35%を占め、希少疾患診断および集団ゲノミクスにおける定着した使用を反映しています。このセグメントの数量成長は、全国スクリーニングプログラムおよび包括的ゲノムプロファイリングへの償還に対する支払者の意欲の高まりと密接に関連しています。出生前異常検出のための産科ユニットでの採用増加がさらに数量を拡大し、収益基盤に安定性を加えています。シングルセルシーケンシングは2026年〜2031年にかけてCAGR 16.82%で急速に進展しており、試薬コストを削減し細胞捕捉ワークフローを簡素化する革新によって推進されています。Illuminaの2024年のFluent BioSciences買収により、ビーズベースのバーコーディングが統合され、サンプルあたりの費用が削減され、マルチオミクスデータ密度が向上しました。

シングルセルシーケンシングの勢いは、細胞型の不均一性が診断・治療上の手がかりを持つ腫瘍学、免疫学、神経科学研究においても顕著です。創薬パイプラインは現在、標的検証のためにシングルセルトランスクリプトミクスを組み込み、新たなアウトソーシング機会を生み出しています。一方、微生物ゲノムシーケンシングは、メタゲノム検査が肺感染症において86%の病原体検出率を達成し、従来の培養ワークフローを上回った後、感染制御プログラムにおいてその存在感を広げています。遺伝子制御および標的パネルは、全ゲノムを必要としないコスト重視のプロジェクトにとって依然として重要です。これらの多様化したサービスが総合的に、次世代シーケンシングサービス市場への安定した受注フローを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:合成によるシーケンシングが支配的、ナノポアがペースを上げる

合成によるシーケンシングは2025年に60.20%の収益を占め、次世代シーケンシングサービス市場規模エコシステム内で最大のインストールベースを支えています。高い(99%超)精度、堅牢なベンダーサポート、および柔軟なスループットにより、合成によるシーケンシングはルーティンの臨床・研究需要を満たしています。しかし、ロングリードナノポアシーケンシングは予測CAGR 22.46%で注目を集めています。Oxford Nanoporeの2025年アップデートにより生リード精度が向上し、臨床ラボが1つのアッセイで一塩基多型および構造変異を検出できるようになりました。この機能は複雑な再配列のターンアラウンドタイムを短縮し、フィールド環境でのリアルタイムアウトブレークサーベイランスをサポートします。

イオン半導体シーケンシングは、特にオンサイト腫瘍学サービスにおいて迅速な当日回答を必要とするパネルベースワークフローにおいてニッチな強みを持っています。Pacific BiosciencesのSMRTシーケンシングは先天性疾患の構造変異解析のギャップを埋めています。一方、Rocheが2025年に発表したシーケンシング・バイ・エクスパンションのプロトタイプは、99.8%超のSNV精度を維持しながらサイクルタイムを数日から数時間に短縮します。この特化した化学物質の流入により、検査室はアプリケーションのニーズにプラットフォームの選択を合わせることができ、次世代シーケンシングサービス市場に技術的多様性と競争活力を加えています。

アプリケーション別:診断が現在を支配し、創薬が将来の成長を獲得

臨床診断は2025年に45.40%の収益を確保し、腫瘍学、遺伝性疾患の精査、および感染症サーベイランスにおけるNGSの主流的地位を確認しています。包括的ゲノムプロファイリングは、大規模な米国医療システムで検査されたほぼ半数のがん患者において実行可能な変異を特定しました。このパフォーマンスと、バイオマーカー誘導薬のFDA承認の加速するペースが診断の中心的役割を強化しています。

創薬・開発は2031年にかけてCAGR 17.10%を記録する見込みであり、スポンサーが全エクソームおよびシングルセルデータを標的選択および適応試験登録に統合するためです。この需要は高マージンの複数年契約を次世代シーケンシングサービス市場に流入させ、周期的な研究予算を緩和します。学術ライフサイエンスプロジェクト、農業ゲノミクス、および法医学は段階的な収益を供給しますが、比較的小規模にとどまっています。アプリケーション全体にわたって、トレンドは決定的にマルチオミクスへと向かっており、プロバイダーはゲノミクスをプロテオミクスおよびメタボロミクスの読み出しと組み合わせ、生物学的洞察を豊かにし、平均注文額を引き上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:検査室がリード、病院がギャップを縮める

臨床診断検査室は2025年に33.60%の収益シェアを維持し、サンプル集約、独自パイプライン、および支払者との契約力を活用しています。その集中型モデルは価格侵食を吸収し、プラットフォームアップグレードに資金を提供できる営業利益率をもたらします。病院・クリニックはCAGR 15.30%の見通しを示し、ポイントオブケアでの意思決定を迅速化するために特定のアッセイを分散化しています。Thermo FisherとPfizerの30カ国にわたる腫瘍学シーケンシング展開のアライアンスはこのトレンドを例示し、NGSを地域病院のワークフローに直接組み込んでいます。

製薬・バイオテク企業は市販後サーベイランスおよびリアルワールドエビデンスのために受託シーケンシングに依存しています。学術機関は特にシングルセルおよび空間的パラダイムのツール革新を推進し続けています。政府公衆衛生ラボおよび法医学ユニットはNGSをより段階的に採用しますが、安定したベースライン需要を提供します。CepheidとOxford Nanoporeの新興ポイントオブケアコラボレーションは、迅速なPCR検出とポータブルシーケンシングを統合し、小規模病院でのアクセスを拡大することを目指しています。これらのダイナミクスが総合的に、次世代シーケンシングサービス市場に多次元的な顧客ランドスケープを育んでいます。

地域分析

北米は2025年に47.40%の収益を支配し、高度な償還制度、成熟した臨床試験エコシステム、および強力な学術ネットワークに支えられています。コンパニオン診断承認に対するFDAの積極的な姿勢(2025年だけで13件のバイオマーカー誘導腫瘍療法が承認)は、認定ラボに予測可能なスループットを生み出しています。しかし、支払者政策の不一致が続いており、がん関連NGSに対するメディケアの否認率は2020年改正後に27.4%に上昇し、成長を抑制しています。主要プロバイダーが地域ラボを買収してインフラをスケールアップし、全国契約を交渉するにつれて統合が続いており、次世代シーケンシングサービス市場における北米の中枢的地位を強化しています。

アジア太平洋は2031年にかけてCAGR 14.60%で最も急成長する地域となる見込みであり、医療予算の増加と国家主導の精密医療プロジェクトによって推進されています。中国はコスト競争力のある国産シーケンサーを展開しており、日本は2025年にIlluminaのTruSight腫瘍学包括検査を承認し、臨床導入基準を引き上げました。インドのゲノミクスエコシステムは腫瘍学および希少疾患パネルに焦点を当てた官民コンソーシアムを通じて拡大しています。しかし、大都市圏と農村部の格差は、短期的な普及を制限する可能性のあるインフラおよび人材のギャップを浮き彫りにしています。IlluminaとMacrogenの韓国ゲノムプログラムに関するパートナーシップなどの国境を越えたイニシアチブは、標準の調和と次世代シーケンシングサービス市場の拡大を助ける地域全体の協力を示唆しています。

欧州は強力な学術コンソーシアムと国民保健サービスの統合に支えられ、安定した中一桁台の成長を維持しています。しかし、プロバイダーはIVDRコンプライアンスおよびGDPRデータ保護義務に対応する必要があり、運営費が増加しプロジェクトタイムラインが延長されています。ラテンアメリカ、中東、アフリカは腫瘍学および感染症シーケンシングにおいて新興の可能性を提供していますが、資本制約からサプライチェーンのボトルネックまで様々な障壁に直面しています。湾岸協力会議諸国および南アフリカのパイロットプロジェクトは、資金調達とデータローカライゼーション政策が整合すれば大規模ゲノムスクリーニングの実現可能性を示しています。地域の専門化が深まるにつれて、グローバルベンダーは地域の償還経路と臨床試験規制に合わせてサービスメニューを調整し、次世代シーケンシングサービス市場が地理的なニュアンスに対応し続けることを確保しています。

競合ランドスケープ

次世代シーケンシングサービス産業は中程度の集中度を示しており、上位5社のベンダーが合計で70.0%弱のシェアを保有し、多数の地域専門業者が残りのニッチを埋めています。Illuminaは試薬、機器、および分析サービスをバンドルする垂直統合によってリーダーシップを拡大しており、2025年1月のNvidiaとのAIパートナーシップは変異解釈タイムラインの短縮を目指しています。Thermo Fisherは中スループット機器を主要製薬メーカーと共同開発した腫瘍学パネルサービスで補完しています。Oxford Nanopore、Pacific Biosciences、およびBGIは差別化されたリード長またはコスト構造を通じて競争ダイナミクスを強化し、既存プロバイダーにプラットフォームポートフォリオの多様化を促しています。

戦略的アライアンスが価値創造の中心です。Thermo Fisher–Pfizerの協定は30カ国にわたる日常的な病院腫瘍学検査にNGSを組み込み、ハードウェアと治療の専門知識を融合させています。CepheidとOxford Nanoporeの提携はポイントオブケアでの感染症シーケンシングを標的とし、迅速なPCRとロングリードワークフローの収束を示しています。Rocheの2025年のSBXデビューはランタイムを短縮することで競争を激化させ、QIAGENの700遺伝子パネルとElement Biosciencesとの統合は包括的ゲノムプロファイリングの優位性を強調しています。

ニッチプロバイダーは、特に神経腫瘍学、免疫疾患、およびマイクロバイオームアナリティクスにおける疾患特化の専門知識を通じてプレミアムポジションを培っています。AI中心の参入者は独自の変異コーリングアルゴリズムを活用してターンアラウンドタイムと臨床精度を差別化しています。バイオインフォマティクスにおける人材不足は普遍的な制約として残り、クラウドネイティブパイプラインおよび自動アノテーションプラットフォームへの投資を促しています。新しい化学物質がサンプルあたりのコストを削減するにつれて、サービスプレイヤーはデータ解釈と統合マルチオミクス成果物に重点を移し、次世代シーケンシングサービス市場全体でサービス主導の差別化を強化しています。

次世代シーケンシング(NGS)サービス産業リーダー

Illumina, Inc.

PerkinElmer, Inc.

Eurofins Scientific SE

Qiagen N.V.

BGI Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Illuminaは日本においてTruSight腫瘍学包括検査(500遺伝子DNA/RNAプロファイリングサービス)の規制承認を取得し、標的がん療法のための実行可能なバイオマーカーを特定するよう設計されています。

- 2025年4月:QIAGENは700遺伝子以上をカバーするQIAseqパネルを発売し、Element BiosciencesのTrinityワークフローとの統合を発表し、包括的ゲノムプロファイリングのスループットを向上させました。

- 2025年4月:CepheidとOxford Nanoporeは、感染性病原体の迅速な院内分析のためにGeneXpert PCR検出とナノポアシーケンシングを統合するコラボレーションを締結しました。

- 2025年2月:Rocheはシーケンシング・バイ・エクスパンション(SBX)を発表し、99.8%超のSNV精度を維持しながらランタイムを数時間に短縮しました。

- 2025年2月:BDはバイオサイエンスおよび診断ソリューション部門のスピンオフ計画を発表し、2024会計年度の収益を34億USDと予測し、220億USDのアドレサブル市場を標的としています。

- 2025年1月:IlluminaはNovaSeq Xをシングルフローセルオプションと新しい25Bサイクルキットで強化し、中規模ラボへのアクセスを拡大しました。

- 2025年1月:IlluminaはNvidiaと戦略的パートナーシップを締結し、クラウドパイプライン全体でAI駆動の変異解釈を加速させました。

- 2024年2月:New England BiolabsはNEBNext UltraExpressライブラリー調製キットを発表し、2時間以内のDNAライブラリー調製および3時間以内のRNA調製を可能にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、次世代シーケンシング(NGS)サービス市場を、ヒト、動物、植物、および微生物プロジェクトにわたって外部クライアントにシーケンスデータを生成、処理、および提供する有償の検査室またはクラウドベースのサービスと定義しています。これらのサービスには、ウェットラボシーケンシング、ライブラリー調製アドオン、バイオインフォマティクス分析、および安全なデータ返却が含まれます。

スコープの除外:資本機器の販売、クライアント自身の機器によるインハウスシーケンシング、および単独のインフォマティクスソフトウェアライセンスは本スコープ外です。

セグメンテーション概要

- サービスタイプ別

- ヒトゲノムシーケンシングサービス

- シングルセルシーケンシングサービス

- 微生物ゲノムベースシーケンシングサービス

- 遺伝子制御サービス

- その他のサービスタイプ

- 技術別

- 合成によるシーケンシング(SBS)

- イオン半導体シーケンシング

- ナノポアシーケンシング

- シングルモレキュールリアルタイム(SMRT)シーケンシング

- アプリケーション別

- 臨床診断

- 創薬・開発

- バイオテクノロジー・遺伝子研究

- その他のアプリケーション

- エンドユーザー別

- 病院・クリニック

- 製薬・バイオテク企業

- 臨床診断検査室

- 学術・研究機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジアにわたるラボマネージャー、償還専門家、および支払者の医療ディレクターにインタビューを実施しています。彼らの洞察は、全ゲノムあたりの平均価格、ターンアラウンドタイムの規範、腫瘍学検査ミックス、および新興のシングルセル需要ポケットを検証し、二次調査から引き継がれたすべての前提を精緻化するのに役立っています。

デスクリサーチ

NIHシーケンスリードアーカイブのアップロード、検査室開発NGS検査のFDA 510(k)承認、CLIAラボ登録、シーケンシング試薬のユーロスタット貿易コード、WHO癌罹患統計などの無料の一次情報源を通じてサービスユニバースをマッピングすることから始めます。企業の10-K、投資家向け資料、Genomics EnglandやGenomeCanadaなどの協会ポータルが数量と単価の手がかりを豊かにします。

次に、アナリストはD&B Hooversの契約収益やQuestelの臨床シーケンシングワークフローの特許トレンドなどの有料データセットを調査します。Dow Jones Factivaは容量追加を示すサービス開始ニュースを追跡します。これらの例は、ベースライン、クロスチェック、およびコンテキストのために活用されるより広いデスクリサーチプールを例示するものであり、網羅的なものではありません。

市場規模・予測

Mordorのアナリストはまず、報告された臨床検査数と研究プロジェクト提出数から導出されたトップダウンのシーケンス数量プールを使用して世界のサービス収益を再構築し、それを混合平均販売価格(ASP)で乗じます。上位10社のサービスベンダーのロールアップやサンプリングされたキットコストのマークアップなど、選択されたボトムアップチェックを使用して合計を微調整します。モデルの主要変数には、ギガベースあたりのコスト低下、CLIA認定NGSラボ数、償還された腫瘍学パネル数量、資金提供された集団ゲノミクスコホート、および1ランあたりの平均データ分析費用が含まれます。多変量回帰が各ドライバーを予測し、通貨変動と償還政策変更のシナリオフィルターを可能にします。

データ検証・更新サイクル

アウトプットは異常スキャン、ピアレビュー、およびシニアアナリストの承認を経ます。モデルは年次更新され、試薬価格ショック、主要な償還決定、または容量拡大が最後のベースラインに対して5%を超える差異を生じさせた場合に中間更新が実施されます。

次世代シーケンシングサービスのベースラインが信頼性を持つ理由

クライアントは公表された推定値が乖離していることに気づきます。定義、サービスバンドリング、および予測サイクルが一致することはほとんどありません。

最大のギャップは、アナリストがサンプル調製のアウトソーシングを含めるかどうか、楽観的な価格侵食曲線を適用するかどうか、またはパンデミック時代のシーケンシング急増を引き継ぐかどうかから生じます。Mordorのレポートは有償シーケンシングとデータ分析のみに限定し、検証済みのASP低下を適用し、12ヶ月ごとに更新することで、スコープのドリフトと古い入力を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要なギャップドライバー |

|---|---|---|

| 53億2,000万USD(2025年) | ||

| 71億8,000万USD(2024年) | グローバルコンサルタンシーA | ライブラリー調製消耗品の再販を含み、年間25%の積極的な価格下落を使用 |

| 122億USD(2025年) | 産業ジャーナルB | ハードウェアリース収益を含み、楽観的な2035年シナリオのバックキャストを実施 |

要約すると、厳格なサービス専用スコープ、ドライバーベースの予測、および年次更新により、意思決定者は明確な変数に遡ることができ、自信を持って繰り返し使用できる均衡のとれた透明なベースラインを得ることができます。

レポートで回答される主要な質問

2026年の次世代シーケンシングサービス市場規模はいくらですか?

市場は2026年に60億9,000万USDの規模を有し、臨床・研究環境全体での急速な普及を反映しています。

次世代シーケンシングサービス市場の2031年までの年平均成長率(CAGR)予測はいくらですか?

産業収益はCAGR 14.38%で成長し、2031年までに119億2,000万USDに達すると予測されています。

NGSサービス内で最も急速に拡大しているアプリケーションセグメントはどれですか?

創薬・開発が予測CAGR 17.10%でリードしており、製薬パイプラインがゲノムデータへの依存を高めているためです。

集団規模ゲノミクスプロジェクトはNGSサービスの需要にどのような影響を与えますか?

数十万のゲノムをシーケンシングする国家イニシアチブは、サービスプロバイダーへの持続的な大量注文を促進し、精密医療アプリケーションのための大規模な再利用可能なデータセットを生み出します。

NGSの広範な普及に対する主な障壁は何ですか?

高い資本コスト、熟練ゲノムデータアナリストの不足、および地域間での不均一な償還政策が、日常的なケアにおける高度シーケンシングの展開を遅らせています。

2031年にかけて最も急速なNGSサービス成長を記録すると予想される地域はどこですか?

アジア太平洋はCAGR 14.60%で拡大すると予測されており、医療投資の増加と政府の精密医療プログラムの支援によって推進されています。

最終更新日: