高電圧MLCC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

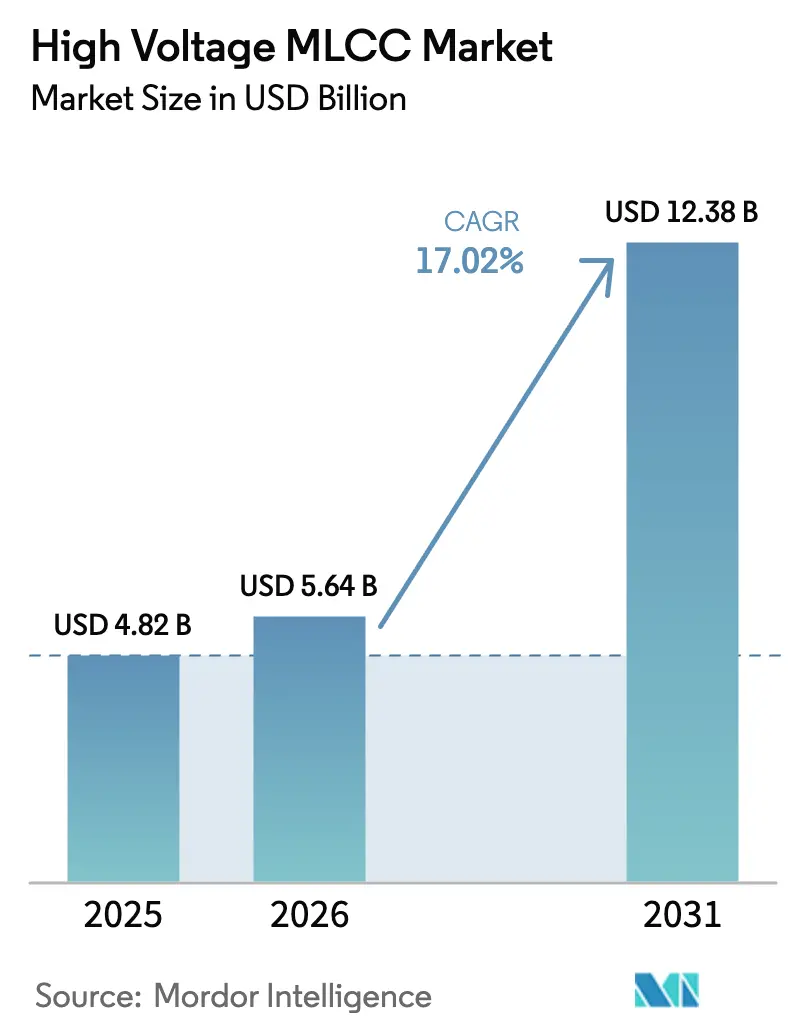

| 市場規模 (2026) | 5.64 十億米ドル |

| 市場規模 (2031) | 12.38 十億米ドル |

| 成長率 (2026 - 2031) | 17.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高電圧MLCC市場分析

高電圧MLCC市場規模は2026年に56億4,000万USDと推定され、2025年の48億2,000万USDから成長し、2031年には123億8,000万USDに達する見通しです。2026年から2031年にかけてCAGR17.02%で成長します。車両パワートレインの電動化の進展、5Gの大規模展開、およびAIエッジサーバーの普及が、800V以上の動作環境に耐えうる小型・高信頼性コンデンサへの持続的な需要を牽引しています。サプライヤーは絶縁破壊強度を損なうことなく誘電体層を0.5µm未満まで薄くし、同一フットプリントで高い静電容量を実現しています。米国のインセンティブが国内生産能力を支援し、欧州が電動プラットフォームに有利な自動車CO₂規制を強化する中、地域サプライチェーンの再編が続いています。ニッケルおよびパラジウムの価格変動によるコスト圧力は依然として逆風ですが、卑金属電極を用いた多層設計が材料リスクを軽減しつつ性能を維持しています。

主要レポートの要点

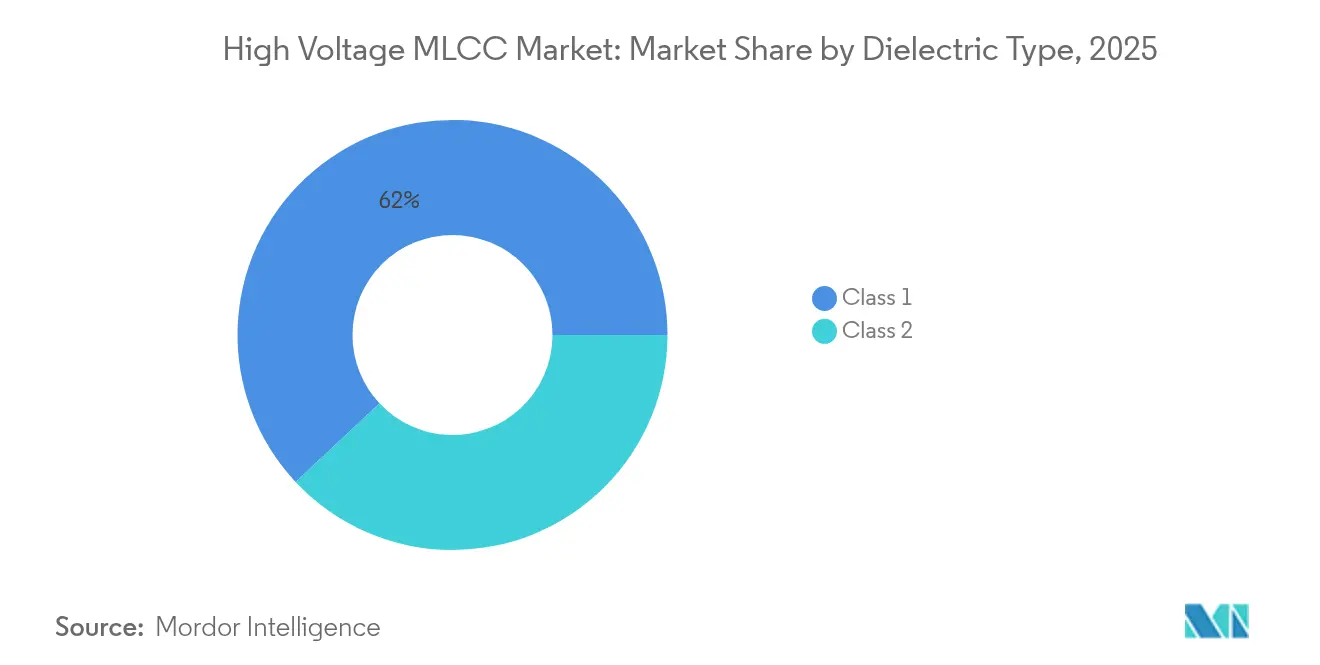

- 誘電体タイプ別では、クラス1が高電圧MLCC市場において2025年の売上の61.98%を占め、2031年までにCAGR18.12%で拡大する見込みです。

- ケースサイズ別では、201が2025年の高電圧MLCC市場シェアの55.32%を占め、402が2031年までに最速のCAGR18.05%を記録する見通しです。

- 実装タイプ別では、表面実装デバイスが2025年の高電圧MLCC市場において売上の40.21%でトップを占め、メタルキャップ型は2031年までにCAGR18.03%で成長する見込みです。

- エンドユーザーアプリケーション別では、コンシューマーエレクトロニクスが2025年の高電圧MLCC市場において売上の50.88%を獲得し、自動車アプリケーションは2031年までにCAGR18.42%を記録する見通しです。

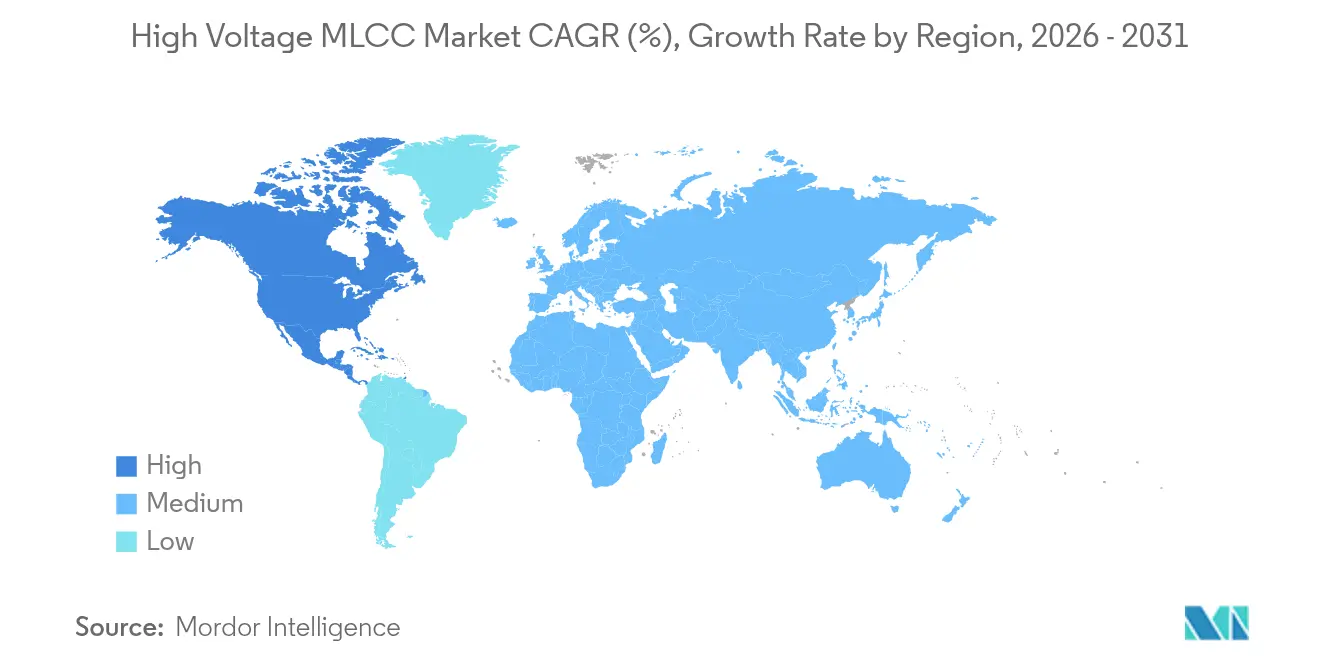

- 地域別では、アジア太平洋地域が2025年の高電圧MLCC市場において売上の57.11%を占め、北米が2026年から2031年にかけてCAGR18.06%で最も急速な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル高電圧MLCC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV パワートレイン電動化の急増 | +4.2% | グローバル(中国、欧州、北米での早期成長を含む) | 中期(2〜4年) |

| 5GおよびAIエッジインフラの展開 | +3.8% | アジア太平洋地域がコアで、北米および欧州に波及 | 短期(2年以内) |

| ADAS・自律走行向けMLCCコンテンツの急拡大 | +3.1% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 小型・高密度コンシューマーエレクトロニクス | +2.7% | グローバル | 短期(2年以内) |

| グリッド規模の再生可能エネルギー用インバーターの普及 | +2.4% | 欧州、北米、アジア太平洋地域での成長を含む | 長期(4年以上) |

| 航空宇宙の電動化(eVTOL、MEA) | +1.1% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVパワートレイン電動化の急増

プレミアム電気自動車における高電圧800Vアーキテクチャは充電時間とケーブル重量を削減し、DCリンクフィルタリング向けに定格1kV以上のMLCCへの需要を高めています。100kHz超で動作するシリコンカーバイドインバーターは、急速なdV/dtスイッチング下で低等価直列抵抗および安定した静電容量を持つコンデンサを必要とします。自動車向けAEC-Q200規格は125℃における2,000時間の寿命試験を義務付けており、高度な自動車グレードのラインを持つサプライヤーへの参入を制限しています。バッテリー電気自動車1台は通常、内燃機関モデルの2倍以上のMLCCを使用し、先進運転支援システムがさらにコンテンツを追加します。深いプロセス制御を持つ日本および韓国のベンダーは初期設計受注で優位に立ち、中国の新興企業は後期サイクルの量産獲得に向けて生産能力の増強を加速しています。[1]Murata Manufacturing、「次世代積層セラミックコンデンサ」、murata.com

5GおよびAIエッジインフラの展開

マッシブMIMO基地局およびミリ波電力増幅器は、信号の忠実度を確保するためにDCバイアス下でも静電容量を維持するMLCCを必要とします。800V DC配電に移行するハイパースケールデータセンターは銅損失を低減しますが、基板実装パッシブ部品に厳しい温度サイクルを課します。液浸冷却およびコールドプレート冷却はデバイスをより高い湿気と機械的ストレスにさらし、厳しい温度係数を持つクラス1誘電体が有利となります。[2]TDK Corporation、「インベスターデイ2024スピーチ」、tdk.com工場や車両内のエッジノードは−40℃〜+125℃の性能と電磁適合性を必要とし、中量・高付加価値の需要を持続させています。

ADAS・自律走行向けMLCCコンテンツの急拡大

レベル3以上の自動運転機能は複数のレーダー、LiDAR、および視覚センサーを統合し、それぞれが安定したデカップリングネットワークに依存する専用電力ドメインを持ちます。77GHzレーダーフロントエンドはマイクロ波周波数における低損失正接を持つコンデンサを必要とし、特殊クラス1製剤への調達を誘導します。ISO 26262などの機能安全規格は冗長性を義務付け、ECUあたりのMLCC数を増加させます。2024年の半導体不足は欠品MLCCがどのように車両ライン全体を停止させうるかを浮き彫りにし、自動車メーカーは代替ソースの認定と安全在庫の増強を進めました。

小型・高密度コンシューマーエレクトロニクス

折り畳みスマートフォンと超薄型ノートパソコンは部品厚を0.4mm未満に抑えながら、フットプリントあたりの高い静電容量を要求します。基板の曲げや落下試験によるストレスは機械的に堅牢な電極設計を必要とします。ウェアラブルはバッテリー寿命延長のために超低リーク電流を求め、ゲーミングノートパソコンは過渡電流を制御するために低ESRコンデンサを必要とする動的電力スケーリングを採用しています。[3]Murata Manufacturing、「次世代積層セラミックコンデンサ」、murata.comフレキシブル基板は個別配置を完全に排除する埋め込みMLCCのコンセプトを促進しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性(ニッケル、銀、パラジウム) | -2.8% | グローバル | 短期(2年以内) |

| 長期化する需給リードタイムの不均衡 | -2.1% | グローバル(北米および欧州で特に深刻) | 中期(2〜4年) |

| 1kV超小型部品における信頼性の障壁 | -1.7% | グローバル(特に自動車および航空宇宙アプリケーションに影響) | 長期(4年以上) |

| 厳格なAEC-Q200認定の障壁 | -1.4% | グローバル自動車市場(北米および欧州に重点) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性(ニッケル、銀、パラジウム)

ニッケルおよびパラジウムのコスト変動はMLCC部品表の40〜60%に直接影響します。電気自動車バッテリー需要、貿易政策の変化、および地政学的事象が2024年にニッケル供給を逼迫させ、スポット価格を過去平均を上回る水準に押し上げました。メーカーは貴金属を代替するために卑金属電極の採用を加速しましたが、雰囲気制御焼結炉が必要となり設備投資が増加しました。高湿度下での銀のマイグレーションは500V超の電圧における信頼性上の懸念として残っており、処理の複雑さにもかかわらず高電圧部品ではニッケルが依然として好まれる電極材料となっています。

長期化する需給リードタイムの不均衡

高電圧MLCCは、誘電体スタックが500層を超えると不良のない歩留まりが急激に低下するため、16〜24週のリードタイムが生じることが多いです。自動車顧客は1年間の認定と監査が必要であり、代替サプライヤーのオンボーディングが遅延します。生産能力は日本、韓国、および中国に集中しており、2024年には工場停止などの地域的混乱によりグローバル生産が推定で10%台中盤削減されました。新規のMLCC工場建設やライン転換には12〜18ヶ月を要し、3〜6ヶ月の需要サイクルとは同期せず、逼迫状態と価格プレミアムが維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:電圧安定性に裏打ちされたクラス1の優位性

クラス1材料は、設計者がその±30 ppm/℃の安定性とDCバイアス下での静電容量損失の少なさを重視することから、2025年の売上の61.98%を占めました。クラス1製品の高電圧MLCC市場規模は、800Vインバーターおよび再生可能エネルギー電力スタックのDCリンクフィルターに支えられ、急速に拡大する見通しです。メーカーは絶縁破壊強度を損なうことなく誘電率を向上させるために結晶粒径の制御技術を向上させ続けており、損失正接の最適化によりMHz周波数での散逸を0.001未満に抑えています。

クラス2の代替品は、厳密な安定性より体積効率が優先される用途、特にスマートフォンや通信機器において依然として魅力的です。鉛フリー反強誘電体化学は2,000を超える誘電率を約束しますが、量産化の障壁に直面しています。クラス1表面層とクラス2コアを組み合わせたハイブリッド誘電体スタックが安定性と静電容量を兼ね備えるべく試作されており、予測期間を通じてセグメントの境界を再編する可能性があります。

ケースサイズ別:段階的な小型化の中で201が優位を維持

201アウトラインは、誘電体厚、熱放散、および自動実装歩留まりのバランスを取りながら、2025年に55.32%のシェアを保持しました。そのフットプリントは電源装置やトラクションインバーターの従来基板レイアウトに適合しており、安定したボリュームを維持しています。402フォーマットは物理的に大きいものの、エンジニアが小型の自動車用トラクションモジュールにより多くの電力段を集積するにつれ、最速のCAGR18.05%を示しています。

0603などの厚さ1mm未満のフォーマットはスペースが限られたコンシューマー機器に対応しますが、200V近辺に電圧の上限があります。パッケージ基板内への埋め込みコンデンサソリューションは最終的に個別ケースサイズを侵食する可能性がありますが、高電圧信頼性スクリーニングにより基板実装の201/402部品が2030年まで主流であり続けます。歩留まり経済学も大型チップに有利であり、5µm未満の位置合わせ誤差は狭い本体に不釣り合いな影響を与えます。

MLCC実装タイプ別:表面実装の主流化とメタルキャップの勢い

表面実装デバイスは、汎用的なチップマウンター互換性と組み立てコストの削減により、2025年に40.21%の売上を占めました。メタルキャップ構成の高電圧MLCC市場規模は、電力段がより大きな連続電流に移行するにつれてCAGR18.03%で拡大しており、優れた熱的・機械的結合が価値を発揮しています。

ラジアルリード部品は修理可能性と振動耐性から航空宇宙・防衛分野に残存しています。新興のウェーハレベル埋め込みコンデンサは個別はんだ付けを完全に回避し、GaN電力ICに対してサブnHのインダクタンスを提供します。基板の実装面積がより制約されるにつれ、2030年以降に実装タイプの構成比が変化する可能性があります。

エンドユーザーアプリケーション別:コンシューマーエレクトロニクスの規模と自動車の成長速度

コンシューマーエレクトロニクスは東アジアのハンドセットおよびノートパソコン生産拠点に支えられ、2025年の売上の50.88%を創出しました。折り畳みディスプレイ、急速充電プロトコル、および高リフレッシュレートのゲーミングスマートフォンは、ユニット成長が緩やかになる中でも大きなボリュームを維持しています。しかし自動車セグメントはEV普及の加速とADASの高度化に伴い、2031年までにCAGR18.42%を達成する軌道に乗っています。

産業オートメーション、再生可能エネルギー、および通信インフラが多様な需要を補完しています。系統連系インバーター、工場ドライブ、およびスモールセル無線機はそれぞれ、スイッチングノイズのフィルタリングと電源ラインの平滑化のために高電圧MLCCを指定しています。医療用インプラントおよび宇宙機搭載電子機器は量的には少ないものの、過酷環境での検証コストとトレーサビリティの要求から高い価格を形成しています。

地理的分析

アジア太平洋地域は2025年の高電圧MLCC市場売上の57.11%を占め、日本、韓国、および中国に集積したセラミック粉末、電極ペースト、および組み立てエコシステムが牽引しました。日本だけでグローバルMLCC生産能力のおよそ40%を擁し、サブミクロン誘電体成膜装置と精密スクリーン印刷への投資を続けています。韓国の大手企業はコンデンサと自社の半導体・モジュールラインを組み合わせ、設計ループを短縮して次世代パワートレインの市場投入を加速させています。中国の参入企業は政府のインセンティブと国内EV需要の拡大から恩恵を受けていますが、多くは日本サプライヤーから調達した焼結装置と高純度粉末に依存しています。

北米は最も急速に成長する地域であり、2026年から2031年にかけてCAGR18.06%を記録する見込みです。CHIPSおよびインフレ抑制法に基づく連邦インセンティブは、高電圧パッシブ部品を含む重要部品の国内回帰を目指しています。中西部および南東部全体におけるバッテリー電気自動車組み立て工場の拡大は、地域調達へのコミットメントに直結しています。バージニア州、オハイオ州、およびテキサス州に集積するハイパースケールデータセンターは、整流器、バッテリーバックアップユニット、およびAIアクセラレーターボード向けに自動車グレードのMLCCを大量に指定しています。防衛プログラムはセキュアなサプライチェーンの義務付けを強調し、米国拠点のニッチメーカーにとって対応可能なニッチ市場を創出しています。

欧州の成長はより安定的ですが、厳格な排出規制と再生可能エネルギー目標に支えられています。ドイツ、フランス、およびスカンジナビアの自動車メーカーは800Vアーキテクチャに移行しており、ISO 26262に適合した高電圧パッシブ部品への地域需要を高めています。洋上風力および太陽光発電メガプロジェクトに投資する電力会社は、長期間の高湿熱耐久試験に合格しなければならないMLCC搭載インバーターに依存しています。東欧の契約製造業者は、高周波コンデンサを統合した通信ラジオヘッドを組み立て、付加的なボリュームをもたらしています。

世界のその他の地域、すなわちラテンアメリカ、中東、およびアフリカは、いまだ発展途上ながら有望な市場です。チリおよびサウジアラビアの新興太陽光発電パークは堅牢な電力変換ハードウェアを必要としています。湾岸諸国における急速な5G展開とアフリカにおけるスマートシティの試験運用は、サプライチェーンが成熟するにつれて需要を拡大させる可能性があります。

競合状況

高電圧MLCC市場のトップ企業

高電圧MLCC市場は高度に集中しており、上位5社がグローバル生産能力の約70%を占め、Tier-1自動車および産業顧客との価格決定力と早期関与において大きな優位性を持っています。日本のリーダー企業は独自の誘電体化学と精密積層技術によって優位性を維持しており、電界誘起破壊なしに0.5µm未満の厚さを実現しています。彼らの長年にわたるゼロ・ディフェクト文化は厳格な自動車・航空宇宙認定と合致しており、後発参入者に対する参入障壁を構築しています。

中国企業が汎用50V品から1kV定格製品に転換するにつれ、国家資金と積極的な設備投資に支えられた競争的緊張が高まっています。コンシューマーセグメントでの価格侵食が既存企業に圧力をかけており、より高付加価値の自動車および産業ニッチへの戦略的シフトが進んでいます。ベトナムおよびフィリピンでの最近の生産能力増強は地理的リスクを分散し、組み立てハブへの近接性を保ちながら低廉な労働コストを活用しています。

技術競争の焦点は、誘電体層の薄型化、卑金属電極の浸透、およびパッケージ統合コンデンサです。Murata Manufacturingは次世代EV用インバーター向けに真空蒸着による超薄型誘電体のスケールアップを進めています。TDK Corporationは2025年から2027年の設備投資のほぼ3分の1をパッシブコンポーネントに充て、投下資本利益率15%超を目指しています。KEMETおよびKYOCERA AVX Componentsは再生可能エネルギー用インバーターとモータードライブをターゲットに1kV自動車認定シリーズを発売しました。有機基板やモールド型電力モジュール内への埋め込みコンデンサを専門とするスタートアップ企業が、特定の高周波設計において個別MLCCを代替する脅威となっています。

高電圧MLCC産業のリーダー企業

KYOCERA AVX Components Corporation(京セラ株式会社)

Taiyo Yuden Co., Ltd

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Murata Manufacturingは電気自動車および産業用ドライブ向けのパッシブコンポーネント生産能力を拡大するため、ホーチミン市に総額1,900万USDの新生産棟の建設を開始しました。

- 2025年4月:TDK Corporationは2025年度から2027年度の設備投資の29%をパッシブコンポーネント部門に充て、二桁台の自動車需要成長を取り込む方針を発表しました。

- 2025年3月:Samsung Electro-MechanicsはMLCCラインに約700名の新規スタッフを採用し、自動車向け受注の急増に伴い従来サイクル比で2〜3倍の人員増強を示しました。

- 2025年2月:KEMETは800Vバッテリーシステム向けに強化されたディレーティング特性を持つ1kV定格AEC-Q200適合MLCCを発売しました。

グローバル高電圧MLCC市場レポートの調査範囲

クラス1、クラス2は誘電体タイプ別セグメントとして収録されています。0 201、0 402、0 603、0 805、1 206、その他はケースサイズ別セグメントとして収録されています。高範囲静電容量、低範囲静電容量、中範囲静電容量は静電容量別セグメントとして収録されています。メタルキャップ、ラジアルリード、表面実装はMLCC実装タイプ別セグメントとして収録されています。航空宇宙・防衛、自動車、コンシューマーエレクトロニクス、産業、医療機器、電力・公益事業、通信、その他はエンドユーザー別セグメントとして収録されています。アジア太平洋、欧州、北米は地域別セグメントとして収録されています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| コンシューマーエレクトロニクス |

| 産業 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 世界その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| MLCC実装タイプ別 | メタルキャップ | |

| ラジアルリード | ||

| 表面実装 | ||

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 | |

| 自動車 | ||

| コンシューマーエレクトロニクス | ||

| 産業 | ||

| 医療機器 | ||

| 電力・公益事業 | ||

| 通信 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 世界その他の地域 | ||

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路におけるエネルギー蓄積およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック層から構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊や故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。

- 静電容量 - 電気的電荷を蓄えるコンデンサの能力の尺度であり、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する。

- ケースサイズ - MLCCの物理的寸法。通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路におけるエネルギー蓄積およびフィルタリングに使用される、導電層と交互に積層された複数のセラミック層から構成されるコンデンサの一種。 |

| 静電容量 | 電気的電荷を蓄えるコンデンサの能力の尺度であり、ファラッド(F)で表される。コンデンサに蓄えられるエネルギー量を決定する。 |

| 定格電圧 | コンデンサが絶縁破壊や故障を起こすことなく安全に耐えられる最大電圧。通常はボルト(V)で表される。 |

| ESR(等価直列抵抗) | 内部抵抗と寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路内の安定性を維持するコンデンサの能力に影響する。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムなどのセラミック材料や強誘電体材料が一般的に使用される。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接部品を実装する電子部品組み立て方法。 |

| はんだ付け性 | MLCCなどの部品がはんだ付けプロセスにおいて信頼性が高く耐久性のあるはんだ接合を形成する能力。良好なはんだ付け性は、PCB上でのMLCCの適切な組み立てと機能に不可欠である。 |

| RoHS(有害物質の使用制限) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制のため、自動車用MLCCのRoHS適合は不可欠である。 |

| ケースサイズ | MLCCの物理的寸法。通常はコードまたはミリメートルで表され、長さ、幅、高さを示す。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的ストレスでMLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的障害を引き起こす可能性があり、PCBの組み立てや取り扱い中に回避すべきである。 |

| 経年変化 | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化することがある。経年変化とはMLCC特性の緩やかな変化を指し、電子回路の性能に影響を与える可能性がある。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格であり、USDミリオンで表される。ユニットあたりの平均価格を反映する。 |

| 電圧 | MLCCにかかる電位差であり、低範囲電圧、中範囲電圧、高範囲電圧に分類され、異なる電圧レベルを示すことが多い。 |

| MLCC RoHS適合 | MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限し、環境保護と安全を促進するRoHS(有害物質の使用制限)指令への適合。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、回路基板へのMLCCの取り付け方法であり、異なる実装構成を示す。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類であり、異なる誘電特性と性能を示すクラス1およびクラス2に分類されることが多い。 |

| 低範囲電圧 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 中範囲電圧 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 高範囲電圧 | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC。 |

| 低範囲静電容量 | より小さなエネルギー蓄積を必要とするアプリケーションに適した、低い静電容量値を持つMLCC。 |

| 中範囲静電容量 | 中程度のエネルギー蓄積を必要とするアプリケーションに適した、中程度の静電容量値を持つMLCC。 |

| 高範囲静電容量 | より大きなエネルギー蓄積を必要とするアプリケーションに適した、高い静電容量値を持つMLCC。 |

| 表面実装 | プリント回路基板(PCB)の表面に直接実装するように設計されたMLCCであり、効率的なスペース活用と自動組み立てを可能にする。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCであり、高い安定性、低い損失正接、および低い温度による静電容量変化が特徴。精確な静電容量値と安定性を必要とするアプリケーションに適している。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCであり、高い静電容量値、高い体積効率、および中程度の安定性が特徴。より高い静電容量値を必要とし、温度による静電容量変化の影響を受けにくいアプリケーションに適している。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションに使用される電磁波周波数の範囲を指し、通常は3kHzから300GHzであり、様々な無線機器とシステムのための無線信号の送受信を可能にする。 |

| メタルキャップ | 特定のMLCC(積層セラミックコンデンサ)において、耐久性を高め湿気や機械的ストレスなどの外部要因から保護するために使用される保護金属カバー。 |

| ラジアルリード | 特定のMLCCにおいて、スルーホール実装アプリケーションへの挿入とはんだ付けを容易にするためにセラミック本体から放射状に延びる電気リードの端子構成。 |

| 温度安定性 | MLCCが様々な温度範囲において静電容量値と性能特性を維持する能力であり、様々な環境条件下での信頼性の高い動作を確保する。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCはAC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー伝達と電力損失の低減を可能にする。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解する上で重要なデータポイントを特定しました。これには過去および現在の生産数量に加え、装着率、販売数、生産量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産量と装着率を推計しました。リードタイムも特定し、生産と納品に要する時間を把握することで市場ダイナミクスの予測精度の向上に役立てました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な変数の特定に注力しました。これらの変数にはリードタイム、MLCC製造に使用される原材料の価格動向、自動車販売データ、コンシューマーエレクトロニクス販売数値、および電気自動車(EV)販売統計が含まれます。反復プロセスを通じて正確な市場予測に必要な変数を特定し、それらの変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築: このステップでは、生産データと平均価格、装着率、および予測生産データなどの主要な業界トレンド変数を活用し、包括的な市場推計モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部の数学的モデルから導出されたすべての市場数値と変数を、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証しました。回答者は市場の全体像を把握するために、様々なレベルおよび職能から選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム