脳水腫シャント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 526.54 百万米ドル |

| 市場規模 (2031) | 616.35 百万米ドル |

| 成長率 (2026 - 2031) | 3.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳水腫シャント市場分析

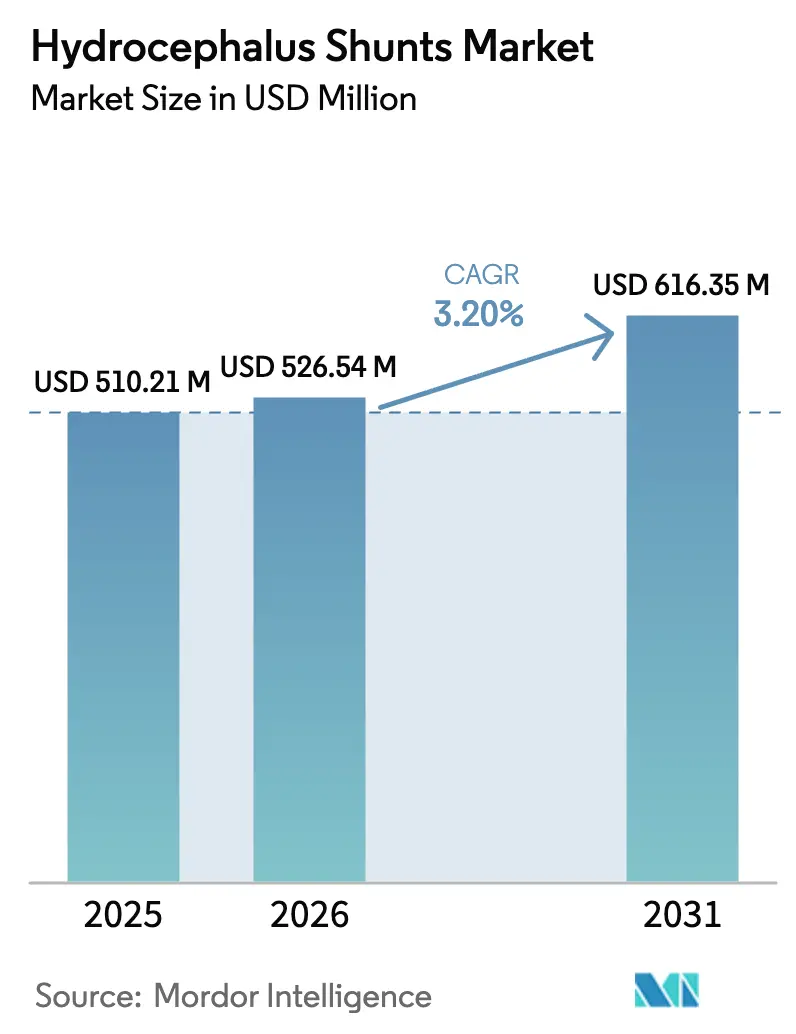

脳水腫シャント市場規模は2025年に5億1,021万米ドルと評価され、2026年の5億2,654万米ドルから2031年には6億1,635万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.20%です。需要は小児先天性症例に傾いていますが、65歳以上の成人における正常圧水頭症(NPH)は、高齢化社会と診断技術の向上により認知症の誤診がシャント適応患者として再分類されることで、より速いペースで増加しています。償還上限が成熟市場の数量を抑制する一方、インド、インドネシア、ナイジェリアにおける官民連携(PPP)による能力構築プログラムが潜在需要を解放しています。製品差別化は改訂リスクを低減するプログラマブルバルブを中心に展開されていますが、磁場干渉が規制当局の精査を促しています。病院が依然として主要な医療現場ですが、費用抑制を求める支払者の圧力により、適切な成人症例が外来手術センター(ASC)へと誘導されています。

主要レポートのポイント

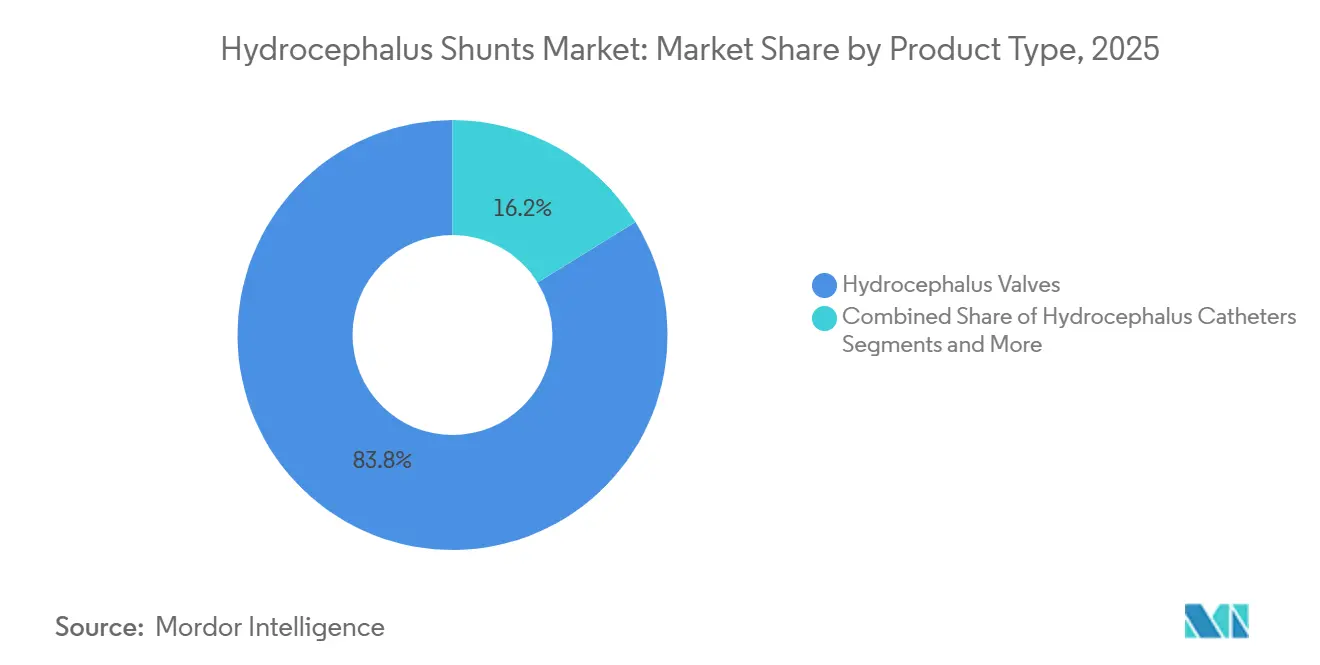

- 製品タイプ別では、脳水腫バルブが2025年の収益の83.81%を占め、プログラマブル型は2031年までに年平均成長率4.12%で成長すると予測されています。

- 年齢層別では、小児手術が2025年の数量の70.23%を占め、成人セグメントは2031年まで年平均成長率4.21%で拡大する見込みです。

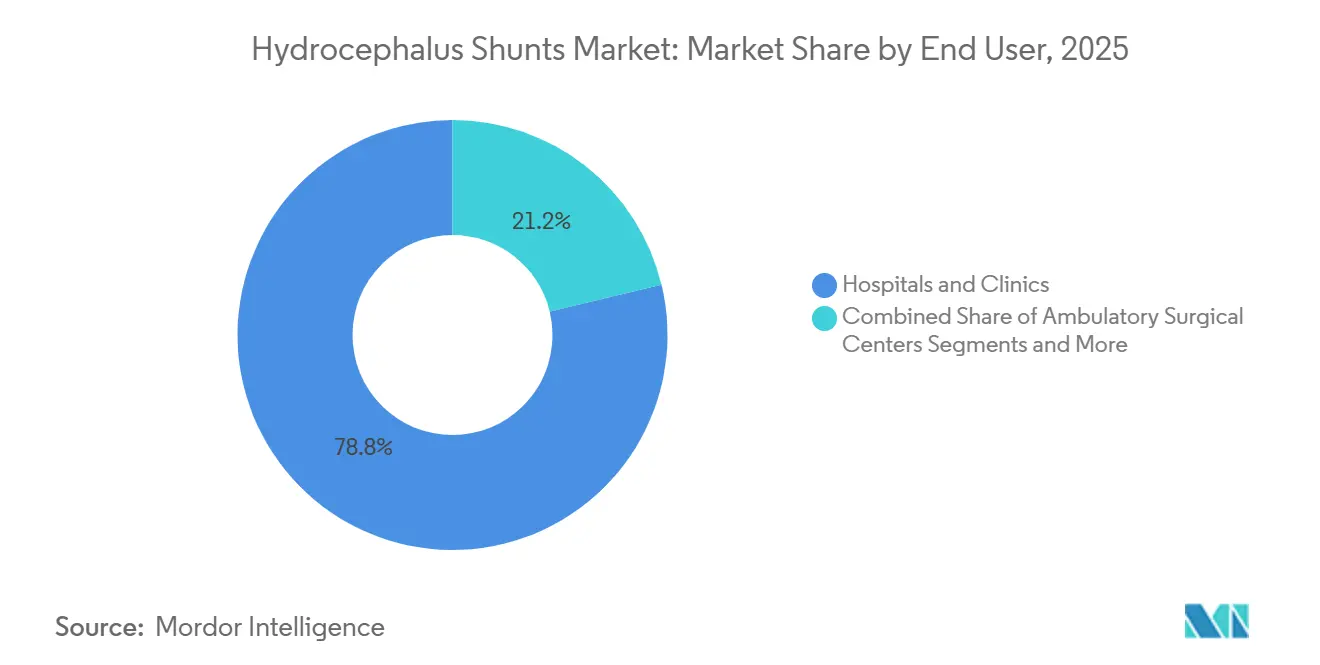

- エンドユーザー別では、病院およびクリニックが2025年に78.76%のシェアを保持し、外来手術センター(ASC)は2031年まで年平均成長率4.32%で最も速い成長を記録しています。

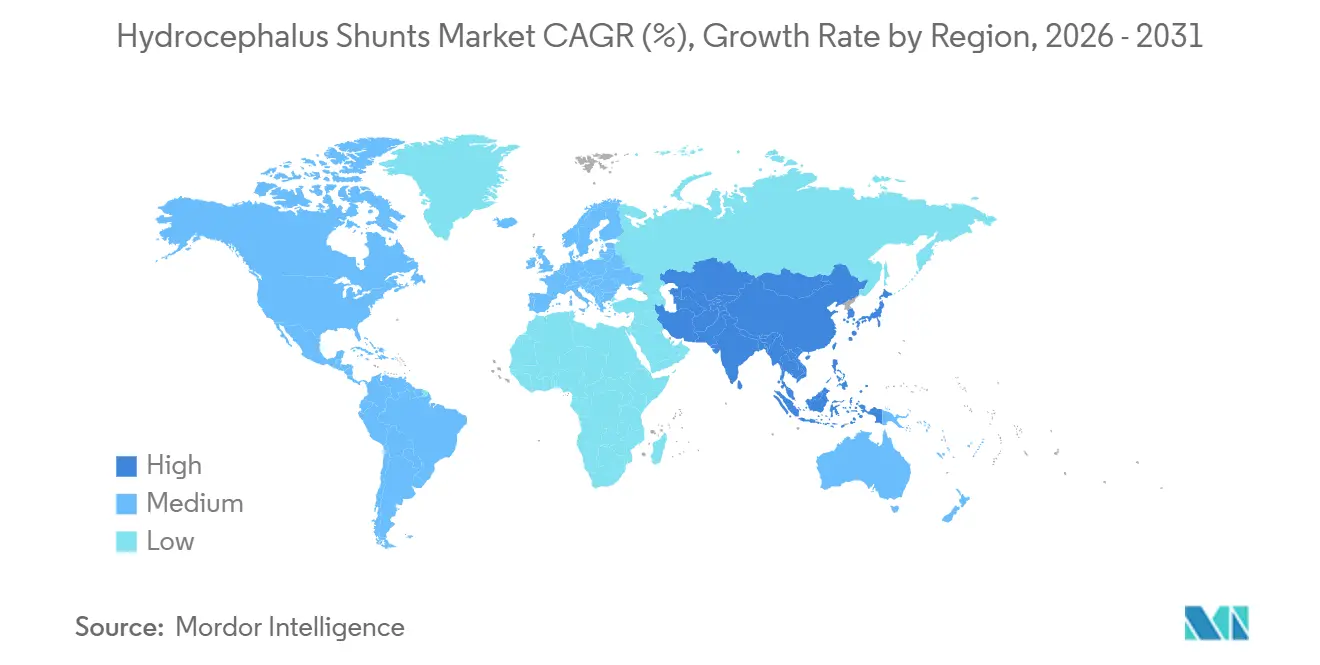

- 地域別では、北米が2025年収益の42.23%をリードし、アジア太平洋地域は年平均成長率4.52%で最も速い地域成長ペースを示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脳水腫シャント市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脳水腫および関連神経疾患の有病率の上昇 | +0.8% | 高齢化OECD諸国での急性発症増加およびアジア太平洋地域での先天性症例検出を含む世界規模 | 中期(2〜4年) |

| 高齢者人口の急速な増加 | +0.7% | 北米、欧州、日本、韓国;中国でも新興 | 長期(4年以上) |

| プログラマブル/調整圧バルブの採用加速 | +0.6% | 北米および欧州連合(EU)のコア市場;アジア太平洋地域の都市部での段階的普及 | 短期(2年以内) |

| テレメトリー搭載・センサー対応「スマート」シャントの台頭 | +0.5% | 北米のパイロットサイト;欧州連合(EU)の規制経路が審査中;アジア太平洋地域への普及は限定的 | 中期(2〜4年) |

| 新興市場における官民連携(PPP)資金による神経外科能力の構築 | +0.4% | インド、インドネシア、ナイジェリア、ケニア;中東の一部地域での取り組み | 長期(4年以上) |

| 新規シャントに対する規制上の迅速審査経路 | +0.2% | 北米、欧州、日本、韓国;インドでも新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脳水腫および関連神経疾患の有病率の上昇

中所得国で出生前超音波検査が標準化されるにつれて先天性検出数が増加しており、一方で65歳以上の成人における正常圧水頭症(NPH)の有病率も高まっています。この年齢層は2050年までに16億人に達すると予測されています。改訂された米国神経学会のガイドラインは、歩行障害と認知機能低下が共存する場合に腰椎穿刺を推奨するようになり、以前は認知症と誤診されていた患者をシャント療法へと誘導しています。新生児集中治療能力が感染管理インフラを上回る地域では、出血後および感染後の症例も増加しています。この二重の疫学的圧力は、基準人口増加を超えた手術件数を維持します。デバイスメーカーはこれらのトレンドを信頼性の高い需要促進要因と見なしています。なぜなら、新規インプラントごとに複数年にわたる改訂・交換の収益源が確保されるからです。一方、医療システムの計画担当者は、神経外科予算を配分する際に長期フォローアップの負担を考慮しています。

高齢者人口の急速な増加

65歳以上の人口は2050年までにほぼ倍増して16億人に達し、東アジアと南欧がその急増をリードします。[1]国際連合、「世界人口予測2024」、un.org この年齢層における正常圧水頭症(NPH)の有病率は0.2%〜2.9%の範囲にあり、数百万人の潜在的な受療者に相当します。日本ではすでに2020年から2024年にかけてNPH入院件数が23%増加しています。米国では、メディケアが2025年にシャント留置術に対する外来手術センター(ASC)への支払いを4.2%引き上げ、複雑でない成人症例を高コストの入院病棟から移行させる支払者の意図を示しています。新興経済国でも長寿化が進むにつれて同様の数量増加が見込まれますが、外科医不足により待機時間が長期化するリスクがあります。そのためメーカーは製品ラインナップを適応させ、安定した成人症例には固定圧バルブを提供し、小児の成長に伴う圧力変化にはプレミアムなプログラマブルモデルを充てています。

プログラマブルバルブの採用加速

プログラマブルバルブは非侵襲的な圧力設定調整を可能にし、固定圧設計と比較して2年間の改訂率を38%から24%に低減します。MedtronicのStrataとIntegraのCERTAS Plusは合わせて北米のプログラマブルセグメントの約60%を占めています。[2]Medtronic、「投資家向けプレゼンテーション 第4四半期 2025年度」、medtronic.com これらのバルブは固定圧設計の2〜3倍のコストがかかり、術後調整に磁気ツールが必要なため、リソースが限られた市場では普及が遅れています。MRIスキャンに関連した意図しない再プログラミング事例が37件報告されたことで安全上の懸念が浮上し、2024年のリコールと新たな撮像前プロトコルの策定につながりました。この後退にもかかわらず、支払者はその低い生涯エピソードコストからプログラマビリティを依然として支持しており、デバイスメーカーは植込み型デバイスの耐性に関する今後のISO規格を満たすべく磁気シールドの再設計を進めています。[3]米国食品医薬品局、「安全性に関するコミュニケーション:プログラマブルシャントバルブの再プログラミングリスク 2024年」、fda.gov

テレメトリー搭載「スマート」シャントの台頭

CereVascのeShuntは2024年5月に米国食品医薬品局(FDA)の治験機器適用除外(IDE)を取得し、頭蓋内圧データを臨床医にワイヤレスでストリーミングする無線センサーを内蔵しています。30名の患者を対象としたパイロット試験では、閉塞が症状ベースの方法より11日早く検出されました。ピボタル試験でこれらの知見が拡張されれば、収益はインプラントを補完するサブスクリプション型モニタリングサービスへとシフトする可能性があります。Medtronicは競合するテレメトリー対応バルブを開発中であることを公表し、既存企業がコネクティビティを新たな競争軸として認識していることを確認しました。規制当局は欧州連合(EU)医療機器規則に基づくサイバーセキュリティリスク評価を要求しており、開発コストは上昇しますが、準拠製品の参入障壁を形成しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シャントの機能不全、改訂および感染の高い発生率 | -0.6% | 無菌技術インフラが不十分なリソース限定環境での改訂負担が高い世界規模 | 短期(2年以内) |

| シャント不要な代替手術の普及拡大 | -0.4% | 内視鏡的第三脳室底開窓術(ETV)の専門知識が集中する北米および欧州連合(EU);アジア太平洋地域およびアフリカへの普及は限定的 | 中期(2〜4年) |

| 磁場によるバルブ再プログラミングリスク | -0.2% | MRI利用率が高い主に北米および欧州連合(EU);アジア太平洋地域の都市部でも懸念が高まりつつある | 短期(2年以内) |

| ポリマーシャントのコンプライアンスコストを引き上げる欧州連合(EU)の循環経済規則 | -0.2% | 欧州連合(EU)加盟国;世界のサプライチェーンへの間接的なコスト転嫁 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シャントの機能不全、改訂および感染の高い発生率

小児シャントの約40%が2年以内に機能不全を起こし、無菌技術が最適でない施設では感染率が15%に達します。緊急画像診断と集中治療を含めると、各改訂手術のコストは初回留置術より最大50%高くなります。機械的閉塞が障害の60%を引き起こし、残りはバルブ欠陥とチューブの断絶が占めています。抗生物質含浸カテーテルは感染リスクを約30%低減しますが、デバイスあたり200〜400米ドルのコスト増加をもたらし、公的医療システムでの採用を制限しています。この信頼性のギャップは、高い改訂率にペナルティを課し、持続的な開存性を示すデバイスに報酬を与えるアウトカムベースの償還契約の必要性を強化しています。

シャント不要な代替手術の普及拡大

内視鏡的第三脳室底開窓術(ETV)は、1歳以上の水道狭窄患者において70%を超える成功率を達成しています。北米および欧州の支払者は、ETV対応センターへ適格患者を誘導する段階的償還を開始しています。ETVはハードウェアの合併症を回避できますが、水頭症全症例の20〜30%にしか適用できず、多くの新興地域では不足している高度な内視鏡技術を必要とします。それでも、その存在はシャントの価格に圧力をかけ、メーカーに対してコモディティ部品ではなく耐久性とリモートモニタリングによる差別化を迫っています。ETV能力を持たない病院は、支払者が高度専門センターを優遇する場合に競争上の不利を被ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バルブが収益を牽引、システムが後続

脳水腫バルブは2025年の脳水腫シャント市場シェアの83.81%を占め、2031年まで年平均成長率4.12%で成長すると予測されています。改訂率の低減により、プログラマブル型が北米および欧州で勢いを増す一方、固定圧モデルは新興市場のコスト重視の入札で優位を保っています。独立したカテーテルの販売は、外科医が複雑な解剖学的構造に合わせてカスタム構成を組む場合に増加していますが、在庫管理の簡便さからバンドル型シャントシステムも依然として魅力的です。バルブ向けの脳水腫シャント市場規模は、テレメトリーが既存ハードウェアに新たな価値提案を加えることで拡大する見込みです。臨床評価中のセンサー搭載モデルは利益源をデータサービスへと転換する可能性がありますが、長期化する規制経路は既存企業にシェアを守る時間を与えています。

カテーテルと完全システムが残りの収益を分け合っています。抗生物質含浸チューブは高度急性期の小児センターで普及が進んでいますが、価格プレミアムが公立病院での採用を遅らせています。固定パッケージのシャントキットは、カスタマイズよりもスピードを優先する外来手術センター(ASC)に支持されています。9ヶ月未満の米国食品医薬品局(FDA)510(k)認可タイムラインにより迅速な反復改善が可能な一方、センサー統合プラットフォームはより長い市販前承認(PMA)経路を経る必要があります。両経路のバランスをとるメーカーはタイムラインをヘッジし、ポートフォリオの幅を維持できます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

年齢層別:小児の数量と成人の成長

小児患者は2025年の留置術件数の70.23%を占め、先天性発症率は出生1,000件あたり1〜2件を反映しています。生涯にわたる受療者は定期的な改訂収益を生み出し、出生率が横ばいになっても数量の予測可能性を支えています。早産児の生存率向上がアジアおよびアフリカにおける出血後需要を押し上げていますが、感染リスクが転帰を複雑にしています。小児コホートに対応する脳水腫シャント市場規模は、調達予算の圧力にもかかわらず回復力を維持しています。

65歳以上の成人は、2031年まで年平均成長率4.21%という最も速い成長コホートを形成しています。更新された診断プロトコルにより、特に日本、韓国、米国において歩行障害と認知機能低下がシャント紹介につながっています。外来手術センター(ASC)はこれらの低複雑度症例の多くを受け入れ、外来ケアに対する支払者のインセンティブと一致しています。固定圧バルブは成人の正常圧水頭症(NPH)の生理学に十分対応できることが多く、プログラマブルな小児需要とは異なる製品ミックスを形成しています。年齢別の臨床ニーズに応じた製品ラインナップを持つメーカーは、利益率と市場浸透を最適化できます。

エンドユーザー別:外来手術センターが勢いを増す

病院およびクリニックは2025年の収益の78.76%を占めました。これは複雑な小児手術や改訂手術が入院リソースを必要とするためです。しかし、外来手術センター(ASC)は、米国医療保険・メディケイドサービスセンター(CMS)がシャント手術を入院専用リストから除外した後、エンドユーザーの中で最も速い年平均成長率4.32%を2031年まで記録すると予測されています。国民保険はこれに追随し、差別的なコスト分担を用いて複雑でない正常圧水頭症(NPH)症例を外来施設へと誘導しています。外来手術センター(ASC)に帰属する脳水腫シャント市場規模は、平均販売価格が低下傾向にある中でも拡大しています。デバイスメーカーは現在、迅速な回転率と術中カスタマイズの最小化を優先する外来手術センター(ASC)のワークフローに最適化されたターンキーシャントキットを供給しています。

地域による外来手術センター(ASC)の普及率は異なります。米国ではシャント留置術の約15%がすでに外来手術センター(ASC)で行われていますが、病院中心の支払いモデルが欧州での同様のシフトを遅らせています。規制コンプライアンスは依然として厳格であり、感染管理に関するジョイント・コミッション基準は外来手術センター(ASC)にも同様に適用され、小規模施設の症例あたりの間接費を引き上げています。それでも支払者は適格手術リストを拡大し続けており、予測期間中に外来施設が段階的なシェアを獲得することが示唆されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年収益の42.23%を生み出し、高い償還水準とプログラマブルおよびテレメトリー対応バルブの急速な採用が牽引しています。メディケアの2025年外来支払い引き上げと米国食品医薬品局(FDA)のブレークスルー指定により、同地域は引き続き新規デバイスの発売拠点となっています。カナダは州の制度を通じてプログラマブルインプラントに資金を提供していますが、費用抑制パイロットは支払いを2年間の改訂アウトカムに連動させています。メキシコの二重構造市場では、民間機関がプレミアム輸入品を採用する一方、公立病院はより低コストの固定圧バルブに依存しています。

アジア太平洋地域は、中国とインドが償還カタログと病院インフラを拡充するにつれて、2031年まで年平均成長率4.52%で最も速く成長する地域となっています。多国籍デバイスメーカーによる国内組立が関税を回避し、小売価格を引き下げて普及を加速させています。日本と韓国は高齢化による数量増加に直面しながらも、待機時間を長期化させる神経外科医不足に悩んでいます。現在、一般外科医に基本的なシャント留置術を訓練する能力パイロットが実施されています。東南アジアの成長は都市部の医療ハブに集中しており、農村部は依然として十分なサービスを受けていません。

欧州は着実ながらも緩やかな拡大を示しています。ドイツではプログラマブルバルブが償還の対象となっている一方、英国の国民保健サービス(NHS)はデバイス予算を抑制するために固定圧モデルを優先しています。同地域の循環経済指令により、メーカーは2028年までにポリマー部品をリサイクル可能な設計に変更することを求められており、コンプライアンスコストの上昇がデバイス価格の上昇につながる可能性があります。南欧はパンデミック後に調達の勢いを取り戻していますが、入札は依然として激しい価格競争にさらされています。

中東およびアフリカは不均一なパフォーマンスを示しています。湾岸協力会議(GCC)諸国は石油収入を三次神経外科センターに充当し、プレミアムなプログラマブルバルブを指定していますが、サハラ以南の成長は財政優先事項の変化により停滞する可能性のある供与国資金による官民連携(PPP)に依存しています。南米はブラジルが中心であり、償還の遅延が病院のキャッシュフローを圧迫しており、アルゼンチンでは通貨変動が輸入を制限し、外科医が国内調達の代替品を採用するよう促しています。

競合環境

世界的なリーダーシップは中程度に集約されています。Medtronicはそのストラタファミリーと150カ国に及ぶ世界的な流通網を活用しており、2026年の試験に向けたテレメトリー対応バルブの開発も公表しています。Integraはシャントを硬膜グラフトおよび頭蓋固定製品とバンドルし、複数年のサプライチェーン契約と引き換えに数量割引を提供しています。Sophysa、B. Braun、Kaneka Medixなどのニッチ競合他社は、価格または二重圧力姿勢制御などの特殊機能を通じて新興市場の入札を獲得しています。

ホワイトスペース競争はデータコネクティビティとハードウェア不要の手術を中心に展開されています。CereVascのeShuntは、ピボタル試験が成功すれば競争力学をサブスクリプション型モニタリングへとシフトさせる可能性があります。既存企業は社内テレメトリープロジェクトやソフトウェア分析能力を対象とした買収で対応しています。一方、閉塞性症例における内視鏡的第三脳室底開窓術(ETV)の採用は、先進市場においてインプラント需要を侵食する手術的代替手段をもたらしています。実世界のエビデンスを通じて低い改訂率を実証するメーカーは、コスト圧力の高まりにもかかわらずプレミアム価格を維持できる可能性があります。

脳水腫シャント産業のリーダー企業

Medtronic

Spiegelberg GmbH & Co. KG

Tokibo Co., Ltd. (Sophysa)

Natus Medical Incorporated

B. Braun SE (Christoph Miethke)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Kaneka Medixが大阪において抗生物質含浸カテーテルに特化した生産能力を40%拡大すると発表しました。

- 2024年12月:Phoenix Biomedicalが新興市場の入札を対象とした低コストのAscent固定圧バルブについて米国食品医薬品局(FDA)510(k)認可を取得しました。

- 2024年5月:CereVascが米国食品医薬品局(FDA)のeShuntに対する治験機器適用除外(IDE)を取得し、150名の患者を対象とした米国でのピボタル試験が可能となりました。

- 2024年4月:CereVascのパイロットデータにより、センサー搭載シャントが症状ベースのアプローチより11日早く閉塞を検出することが示されました。

世界の脳水腫シャント市場レポートの調査範囲

本レポートの調査範囲によると、脳水腫シャントは脳内で脳脊髄液が過剰に蓄積し、頭蓋内圧が上昇する状態を治療するための医療機器です。これらのデバイスは、液体の蓄積によって引き起こされる脳への圧力を緩和します。

脳水腫シャント市場は、製品タイプ、年齢層、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は脳水腫バルブと脳水腫カテーテル(シャントシステム)にセグメント化されています。年齢層別では、市場は小児と成人にセグメント化されています。エンドユーザー別では、市場は病院およびクリニック、外来手術センター、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 脳水腫バルブ | 調整圧バルブ |

| 固定圧バルブ | |

| 脳水腫カテーテル | |

| シャントシステム |

| 小児 |

| 成人 |

| 病院およびクリニック |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 脳水腫バルブ | 調整圧バルブ |

| 固定圧バルブ | ||

| 脳水腫カテーテル | ||

| シャントシステム | ||

| 年齢層別 | 小児 | |

| 成人 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

脳水腫シャント市場の現在の価値はいくらですか?

脳水腫シャント市場は2026年に5億2,654万米ドルと評価されており、2031年までに6億1,635万米ドルに達すると予測されています。

市場はどのくらいの速さで成長すると予測されていますか?

市場は2026年から2031年にかけて年平均成長率3.2%で拡大すると予測されています。

最大の市場シェアを持つ製品カテゴリーはどれですか?

脳水腫バルブは2025年の収益の83.81%を占め、引き続き主要な製品タイプです。

プログラマブルバルブはなぜ採用が進んでいるのですか?

非侵襲的な圧力調整が可能で、2年間の改訂率を38%から24%に低減し、生涯治療コストを削減するためです。

最も速く成長している地域はどこですか?

アジア太平洋地域は、中国とインドにおける償還の拡大と病院能力の向上に牽引され、最も高い予測年平均成長率4.52%を記録しています。

テレメトリー搭載「スマート」シャントは市場にどのような影響を与えますか?

ピボタル試験が成功すれば、テレメトリー搭載シャントは収益をサブスクリプション型リモートモニタリングへとシフトさせ、従来のハードウェアのみのモデルに挑戦する可能性があります。

最終更新日: