フランス家電市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.15 十億米ドル |

| 市場規模 (2026) | 14.57 十億米ドル |

| 市場規模 (2031) | 16.85 十億米ドル |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス家電市場分析

フランス家電市場規模は、2025年の141億5,000万米ドルおよび2026年の145億7,000万米ドルから、2031年までに168億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.95%を記録する。この成長ペースは、数量主導の拡大ではなく、政策主導の買い替えとプレミアム化を反映しており、規制が製品選択と調達パターンを形成している[1]エネルギー総局、「エコデザインおよびエネルギーラベリングの枠組み」、欧州連合、eur-lex.europa.eu。2025年における住宅市場とインフレによる構造的な逆風は、インセンティブと省エネ規制が大型家電の買い替えサイクルを更新した2026年に後退した。低コスト輸入品への関税とコンポーネント不足による供給側の摩擦が続いており、調達力の強い確立されたメーカーに有利に働いている。小売りのダイナミクスは、設置サービスとアフターセールスケアが最終的な購買決定を左右するオムニチャネルの購買行動へと移行し続けている。

主要レポートのポイント

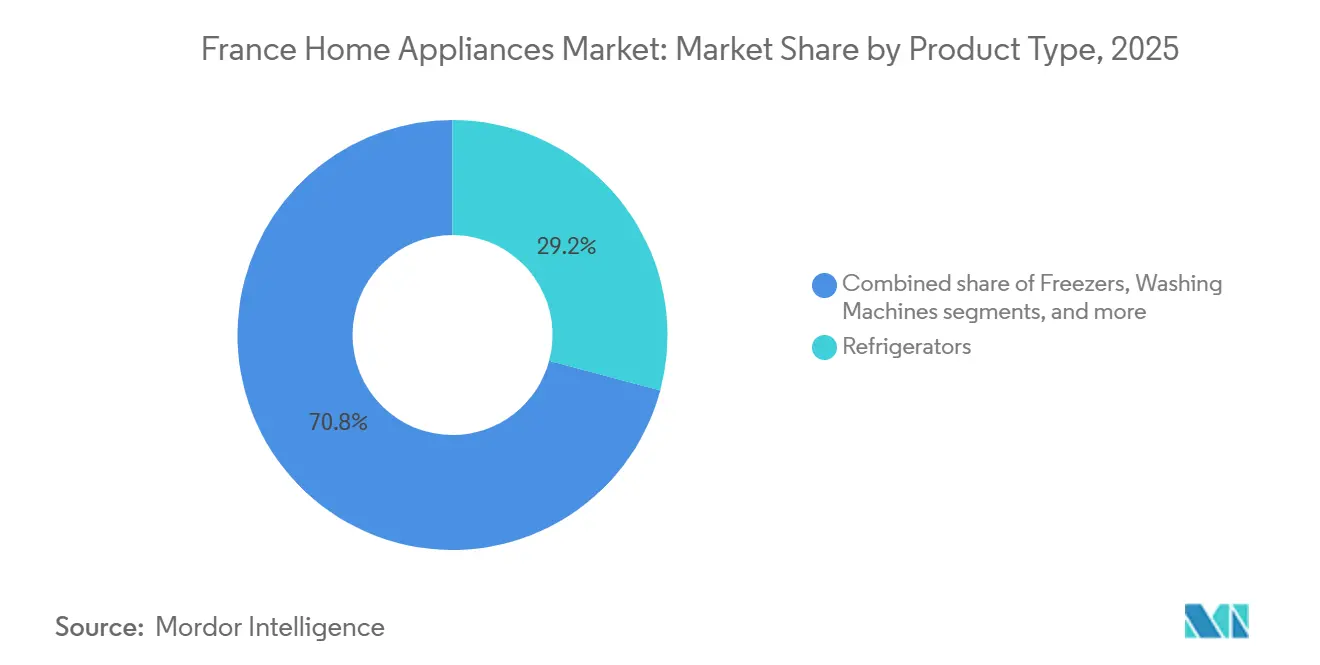

- 製品タイプ別では、冷蔵庫が2025年のフランス家電市場シェアの29.16%をリードし、エアフライヤーは2031年までのCAGR 4.21%で最も速い成長が見込まれる。

- 流通チャネル別では、マルチブランドストアが2025年のフランス家電市場シェアの46.72%を占め、オンラインは2031年までのCAGR 4.74%で最も高い成長が見込まれる。

- 地域別では、イル=ド=フランスが2025年のフランス家電市場シェアの21.84%を占め、プロヴァンス=アルプ=コート・ダジュールは2031年までのCAGR 3.15%で最も速い成長地域として予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス家電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネ規制による 買い替え需要の加速 | +0.7% | 全国規模、 パリ、リヨン、マルセイユ都市圏での早期効果 | 短期 (2年以内) |

| Eコマースおよびオムニチャネルの 利便性による購買促進 | +0.5% | グローバル規模、 イル=ド=フランスおよび人口10万人超の都市部で最も顕著 | 中期 (2~4年) |

| フランスの廃棄物防止法に基づく 再生家電ブーム | +0.3% | 全国規模 | 中期 (2~4年) |

| 熱波による住宅用冷房需要の急増 | +0.4% | プロヴァンス=アルプ=コート・ダジュール、ヌーヴェル=アキテーヌ、オクシタニー;イル=ド=フランスへの波及 | 短期(2年以内) |

| 政府のヒートポンプ インセンティブによるハイブリッド家電販売の増加 | +0.6% | 全国規模、 持ち家住宅市場での早期効果 | 中期 (2~4年) |

| スマートホーム相互運用性標準(例:Matter)による コネクテッド家電普及の促進 | +0.4% | アジア太平洋地域が中心、 西欧(フランス、ドイツ、英国)への波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

省エネ規制による買い替え需要の加速

フランスの低性能物件に対する賃貸制限は、家主の意思決定期間を圧縮し続けており、より高い省エネグレードに対応した大型家電の近期的な買い替えを促進している[2]政策チーム、「MaPrimeRénov' 2025ガイダンスおよびRGE要件」、Service-Public.fr、service-public.fr。新たなEUエコデザインおよびエネルギーラベリングの更新は、効率的な冷蔵庫とヒートポンプベースの家庭用冷暖房ソリューションを優遇する設計目標と実用的な修理規則を強化している。修理可能性指数と補修部品の入手可能性に関する国家政策のシグナルも、文書化された耐久性とアップグレード経路を持つブランドへの購買者の志向を高めている[3]法務局、「AGEC法に基づく修理可能性・耐久性指数規則」、Légifrance、legifrance.gouv.fr。建物性能証明書に関する並行した改革パイプラインは、家電の買い替えスケジュールに直接影響するコンプライアンス圧力を生み出している。ガスシステムがフランスの住宅に依然として広く普及しているという既存設備の現実も重要であり、政策の転換は引き続き所有者を、家電グレードの制御・監視機能によって支援された電化代替品へと誘導している。

Eコマースとオムニチャネルの利便性による購買促進

デジタルによる商品発見とチェックアウトは、消費者がオンラインまたは店舗での取引を完了する前にモデル、エネルギーラベル、配送条件を比較するにつれて、引き続き存在感を高めている。設置、保証、サービスプランをバンドルする小売業者は、より高額な買い物かごをより確実に成約させており、これがフランス家電市場におけるプレミアム冷蔵庫、食器洗い機、ビルトインオーブンの流通方法を形成している。フラッグシップ製品の発売においてブランド直販チャネルが台頭しており、白物家電やコネクテッドキッチンスイートに向けたファーストパーティデータと管理された物流を組み合わせている。クリック&コレクトは、配送窓口と設置に関するサービス品質を維持しながら、大型製品のラストマイル制約を解消するのに役立っている。配送・設置費用の明確な価格表示は、カート放棄を減らし、ハイブリッドショッピングモデルにおけるロイヤルティを固定する信頼の原動力となっている。

フランスの廃棄物防止法に基づく再生家電ブーム

AGEC(循環経済のための廃棄物防止法)の枠組みと再生品に対する公共調達割当は、大型家電および小型家庭用機器のセカンダリーチャネルを拡大している。修理ボーナスと補修部品義務は所有コストを再形成しており、予算に敏感な家庭や機関における再生品購入を支援している。小売業者とエコシステム関係者との間の回収・再生パートナーシップは、セカンドライフに適した中古品の流通量を増加させており、認定修理業者・再生業者の規模を維持している。確立された再生プログラムと公表された耐久性データを持つメーカーは、再生品チャネルにブランドの信頼を持ち込むことができる。適格な修理業者へのアクセスがボーナスの実用的な有用性と再生サイクルの速度に影響するため、認知度とサービスネットワークの密度が依然として結果を左右する。

熱波による住宅用冷房需要の急増

連続する猛暑と地域的な熱波イベントは、冬季暖房を補完する冷房対応ソリューションへと家庭の優先事項を再形成している。暖房と冷房の両方を提供する空気熱源および水熱源ヒートポンプは政策的支援と消費者の関心を集めており、フランス家電市場においてハイブリッド快適システムへのクロスオーバー需要を高めている。家電購入者は、夏季のピーク需要の高まりと室内空気の快適性を考慮しながら、エネルギーラベル、冷媒プロファイル、制御性を評価している。冷房普及率とグリッドの整備状況における地域格差が不均一な普及を引き起こしており、南部地域が北西部よりも速く進んでいる。インセンティブの設計と設置業者の確保が家庭転換のペースに影響し、一部の設置が次の会計年度に先送りされる可能性がある。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる 裁量的支出の圧迫 | -0.8% | 全国規模、 DPE評価E/F/Gの物件の家庭に特に強い圧力 | 短期 (2年以内) |

| 半導体・コンポーネント不足による 製品リードタイムの長期化 | -0.4% | グローバルなサプライチェーンがフランスにおけるプレミアムスマート家電の 入手可能性に影響 | 短期 (2年以内) |

| 住宅市場の低迷による 初回家電購入の抑制 | -0.6% | 全国規模、 パリおよび地方都市に集中、建設許可の停滞 | 中期 (2~4年) |

| 長期修理可能性義務による 買い替えの遅延 | -0.3% | 全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

インフレによる裁量的支出の圧迫

価格上昇と資金調達コストの高騰により、乾燥機やカウンタートップ機器などの非必需家電の一部でアップグレードサイクルが遅延している。エネルギー性能の低い住宅の家庭予算はエネルギー負担が大きく、プレミアム購入の余地が縮小している。消費者は、総所有コストを低減する強固な耐久性スコアまたはロイヤルティ連動サービスプログラムを持つモデルに引き寄せられている。プロモーションと後払いオプションは需要の平準化に役立つが、マクロ圧力を完全に相殺するものではない。この抑制要因は中間価格帯のSKU市場を狭める一方で、エントリーレベルの価値製品と測定可能な節約を約束するトップクラスのコネクテッド製品を支援している。

半導体・コンポーネント不足による製品リードタイムの長期化

組み込み電子機器と制御装置は引き続き供給が逼迫しており、高度なコネクテッド家電と高仕様冷蔵庫の入手可能性を制限している。リードタイムの長期化は、すぐに入手可能なモデルや調達先を多様化しているブランドへと需要を誘導している。メーカーは重要コンポーネントの変動を緩和するために地域生産能力とスマートファクトリーを追加している。小売業者は回転の速いSKUの在庫を優先しており、ニッチな製品の発売を遅らせたりカスタマイズオプションを制限したりする可能性がある。フランス家電市場はオムニチャネルの在庫配分と段階的なリリーススケジュールを通じてこれらの摩擦を吸収している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エアフライヤーがカウンタートップ経済を再定義

冷蔵庫は2025年のフランス家電売上高の29.16%を占め、エアフライヤーは2031年までのCAGR 4.21%で最も急成長しており、主力カテゴリーと高速成長のカウンタートップ機器が混在するサイクルのトーンを設定している。冷蔵庫はコネクテッド制御、食品保存センサー、エネルギーラベリングと相互運用性の期待に沿ったモジュラーデザインによってプレミアム化が続いている。フラッグシップ冷却ラインは、廃棄物削減と利便性向上のために鮮度、カメラ、アプリ駆動の最適化を強調している。カウンタートップ製品については、エアフライヤーが少量調理の調理時間とエネルギー使用量を短縮する利便性と健康志向のポジショニングから恩恵を受けている。このバーベルパターンは、フランス家電市場においてコスト効率の高いカウンタートップ製品の勝利と主要キッチン製品への安定した需要の両方を支援している。

フランス家電産業では、修理可能性規則の下で洗濯機と食器洗い機が長い耐用年数を維持する一方、プレミアム層がアップグレードを正当化する機能を追加するという差別化された買い替えサイクルも見られる。ビルトインオーブンと調理システムは、スペースとデザインが選択を左右する都市部のキッチンでシェアを伸ばしており、コネクティビティがガイド付き調理と安全性を支援している。熱波が激化すると冷却・空気処理カテゴリーが拡大し、ハイブリッドHVACがより広い建築基準と補助金に沿っている。大型家電全体にわたって、ブランドは生涯コストとサービスのダウンタイムを削減するために省エネ、スマートスケジューリング、リモート診断を強調している。これらの製品属性は、フランス家電市場の一部で予算が依然として逼迫している中でも、アップグレードの根拠を強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインがシェアを獲得、設置サービスがオフラインを支える

マルチブランドストアは2025年売上高の46.72%を占め、オンラインは2031年までのCAGR 4.74%で最も速い成長ルートであり、複雑な購買とラストマイルサービスにおけるハイブリッドな経路を強調している。オフラインチャネルは、認定設置と訪問サービス調整が必要なビルトイン家電において強みを維持している。小売サービスプランと延長保証は、循環経済のための廃棄物防止法(Loi AGEC)の枠組みの下で修理と補修部品が容易に入手できることを購買者に保証している。プレミアム冷蔵庫と洗濯機ラインの直販パイロットは、補充とファームウェアアップデートのためのファーストパーティ関係に焦点を当てている。配送タイミングと設置費用の明確な開示は、フランス家電市場において歴史的に白物家電のEコマースを遅らせてきた信頼の障壁を解消するのに役立っている。

フランス家電産業は、大型SKUの配送リスクを軽減しながら品揃えと価格の透明性をオンラインで維持するクリック&コレクトとショールーミングから恩恵を受けている。専売ブランドブティックはトップクラスの冷却・調理システムを展示し、購入前に実際に試したい高い購買意欲を持つ顧客を成約させている。マーケットプレイスは、標準的な小包配送が機能し設置が不要な小型家庭用家電において優位性を維持している。小売業者とブランドは、顧客満足度を維持しながら環境目標を達成するために返品と回収フローを改善している。これらの変化は、フランス家電市場で販売される製品のサービス強度と複雑さによってチャネルの役割が定義される配分モデルを示している。

地域分析

イル=ド=フランスは2025年に21.84%のシェアで最大の売上高貢献を誇り、大都市世帯におけるプレミアムミックスとコネクティビティの早期普及と一致しており、プロヴァンス=アルプ=コート・ダジュールは2031年までのCAGR 3.15%で成長すると予測されている。スマートメーターの普及と料金ツールは、冷却・冷蔵のコネクテッド制御のユースケースを改善し、統合スイートへの関心を高めている。この地域の購買者は、ビルトインおよびスリム型冷蔵庫における食品保存、騒音、スペース効率を評価する傾向がある。フラッグシップブランドの小売ショールームは、より高い価格帯でのトライアルと成約を支援している。フランス家電市場は、これらの大都市圏のダイナミクスが機能とサービスへの期待のトレンドを設定するという形で形成されている。

南部では、気候主導の需要がカテゴリーの優先事項を変化させており、家庭が頻繁な猛暑に備えて計画を立てている。冷房対応システムと省エネ冷蔵庫は、所有者が快適性、エネルギー使用量、政策インセンティブのバランスを取る中で検討対象として浮上している。地域の設置業者の確保とRGE認定の処理能力が、ヒートポンプとコネクテッド制御の設置タイミングを左右している。小売業者は季節的なピークに合わせた在庫とサービス能力で対応している。これらの条件は、フランス家電市場において気候に強いカテゴリーを優遇する持続的な地域的傾向を強化している。

地方都市および「フランスその他地域」のコホートは、AGEC修理可能性規則に沿った実用的な省エネ性、耐久性の高い構造、アクセスしやすいサービスネットワークに依存している。回収・再生へのアクセスは地域によって異なり、より強力なネットワークが価値を求める家庭の新規購入を遅らせるより多くのセカンドライフの結果を可能にする。建設と世帯形成が安定している地域では白物家電が続き、ビルトインの普及はキッチンリノベーションとモジュラーデザインに結びついている。地域を超えた政策の一貫性は、家電選択における共通のエネルギーラベリング期待を維持している。その規制上の基準は、フランス家電市場において省エネでコネクテッドな製品への着実な進歩を支援している。

規制環境

フランスの家電需要と製品設計は、EUのエコデザインおよびエネルギーラベリング枠組みに加え、循環経済に関するAGEC法(廃棄物ゼロ循環経済法)に基づく国内規制によって形作られている。重要な変化として、耐久性指数(環境法典第L. 541-9-2条、政令第2024-316号により実施)の導入が挙げられる。これは修理可能性に加え、信頼性、そして該当する場合はソフトウェアおよびハードウェアのアップグレード可能性要件を追加することで対象を拡大するものである。この移行は、テレビについては2025年1月8日から、洗濯機については2025年4月8日から適用され、スコアは価格の近くに表示され、第L. 541-9-4-1条に基づく行政罰金によって裏付けられている。

エネルギー効率政策も、フランスがEU指令2023/1791を法律第2025-391号(2025年4月30日)、命令第2025-979号(2025年10月14日)、政令第2025-1382号(2025年12月29日)を通じて国内法化したことにより強化された。調達基準や運用上のエネルギー管理慣行に影響を与える要件を含む関連するエネルギー効率枠組みは、2026年1月1日に発効した。これにより、より高効率な機器への買い替えサイクルが強化され、生産者および輸入業者に対するラベリング、文書化、製品情報義務にわたるコンプライアンスが厳格化される。

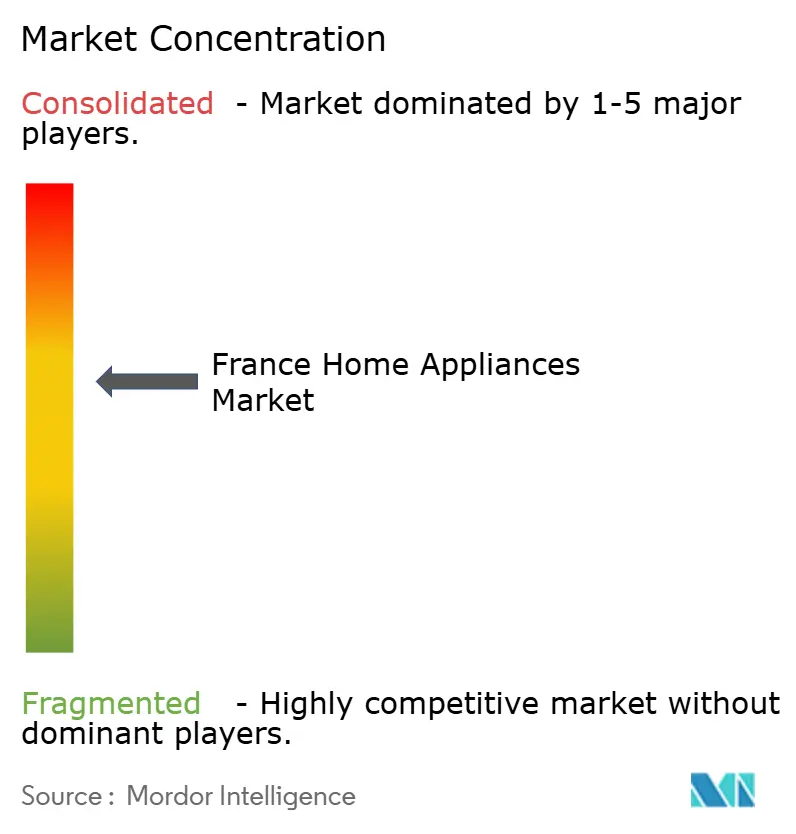

競合環境

フランス家電市場は中程度の集中度を示しており、上位5社が合わせて主要な市場シェアを保有している。確立された既存企業と統合を進める競合他社が中程度の集中度の競争環境を形成しており、ブランドの規模、研究開発、サービスインフラがシェア防衛を決定している。BSHはフラッグシップ冷却・キッチンラインの製造とコネクテッドプラットフォームへの継続的な投資とともに安定した売上高の勢いを報告した[4]コーポレートメディア、「年次ハイライトと生産拠点」、BSHグループ、bsh-group.com。Whirlpoolは大型家電をArçelikとの合弁事業に拠出することで欧州の事業規模を合理化し、南北アメリカと一部のプレミアムラインへの戦略的集中を維持した。Electroluxは欧州においてAEGブランドと持続可能性・ケアに関する製品アップデートによってプレミアム重視を強化した。アジアの大手企業は価値主導のモデルと段階的なコネクティビティを通じてプレゼンスを拡大しており、フランス家電市場における価格と機能の競争を激化させている。

戦略的な動きは、ロボティクス、スマートキッチン、地域的に多様な生産拠点への推進を浮き彫りにしている。BSHはロボティクスの専門知識との戦略的パートナーシップを発表し、従来のカテゴリーを超えてキッチンを拡張する新しいビルトインサービスコンセプトを探求している。BSHはまた、プレミアムフォーマットのサプライチェーンにおける北米の生産能力と回復力を強化するためにモンテレイに冷蔵庫工場を開設した。MieleはMasterCoolラインを高度な鮮度保持、リモートビューイング、柔軟なコンパートメントで刷新し、プレミアム保存機能を披露した。Samsungやその他のブランドは、グローバルなニュースルームの発表を通じてコネクテッド冷蔵庫とAI支援機能を市場に投入し続けており、統合に関する消費者の期待を高めている。

国内外のプレーヤーはまた、フランス家電市場における高級住宅の選択に影響を与えるプロフェッショナル・プレミアム隣接分野にも注力している。Groupe SEBは、デザイン言語とブランドの後光を富裕層の家庭キッチンに持ち込む買収によってプロフェッショナル・プレミアムクックウェアポートフォリオを拡大した。SharkNinjaはアウトドア調理、飲料システム、空気清浄において強力な実行力で二桁成長を達成し、小型家庭用家電からのクロスオーバーイノベーションを示した。Bekoの持続可能性に関する評価と拡大した欧州規模は、エネルギーと耐久性のニーズが進化するにつれて価値からミッドプレミアムへの成長に向けてポジショニングされている。製品の動きと並行して、EUの修理可能性とエコデザイン規則は、深い技術力とサービス能力を持つブランドに有利な耐久性と透明性の継続的な改善を義務付けている。

フランス家電産業のリーダー企業

Groupe SEB

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

Haier Europe

- *免責事項:主要選手の並び順不同

市場機会と将来展望

循環経済コンプライアンスは、耐久性、スペアパーツの入手可能性、認定リファービッシュを中心とした差別化された提供物やサービスの余地を生み出している。修理可能性指数から耐久性指数(10点満点で、修理可能性に加え信頼性とアップデート可能性の基準を組み込んだもの)への移行は、モジュール設計、文書化されたメンテナンス、より長いソフトウェアサポート期間の価値を高めている。家庭用EEEチェーンにおける料金エコモジュレーション制度も、修理可能性の実績やリサイクル含有率に連動した財政的インセンティブおよびペナルティを生み出しており、これは延長パーツ供給、遠隔診断、サービスプランといった長寿命提案のバンドル化を後押ししている。また、AGEC法の情報要件やWEEE義務に沿った下取り、回収、再生流通経路の規模拡大の可能性も生み出している。

フランスに焦点を当てた投資は、小型家庭用および調理関連家電における現地生産、自動化、生産能力への継続的な勢いを示唆している。2026年6月、Newell Brandsはフランス事業向けに高度な製造自動化と新たな生産ライン能力を重視した4,000万ユーロの投資計画を発表し、2026年5月にはRATIONALがWittenheim工場の拡張を開き、iVario Pro機器の生産スペースを倍増させた。販売時点でのエネルギー効率および耐久性情報を重視する政策動向と相まって、これらの動きはサプライヤーや小売業者がコンプライアンスを消費者向けの価値へと転換するための、より明確な経路を生み出している。これには、信頼できるスコアリング、設置済みのサポートネットワーク、より合理化された修理・再生ロジスティクスが含まれる。

最近の業界動向

- 2026年7月:Amica S.A.がフランスでのSauterブランド使用権を取得し、欧州の調理家電セグメントにおける地位を強化した。この動きは、確立されたフランスのブランド名を活用して、ビルトイン調理機器および関連カテゴリーにおける市場参入経路の拡大を図るものである。

- 2026年3月:Cafom GroupがBrandt Groupのブランド(Brandt、Sauter、De Dietrich、Vedette)を1,860万ユーロで買収し、フランス国内の生産パートナーシップに支えられた再工業化の意向を発表した。この買収はブランド所有権を再編し、大型家電における製品再発売とチャネル交渉の新たなレバーを生み出している。

- 2025年1月:Groupe SEBがLa Brigade de Buyerを買収し、プロフェッショナル・プレミアムセグメントを強化するとともに、シェフ主導のブランドポートフォリオを拡大した。この買収は、調理器具および小型キッチン家電における高級消費者購買に影響を与えるプレミアムキッチンエコシステムにおける同社の位置付けを強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、大型家電と小型家電の両方を含む、家庭用として販売されるフランスの家電の価値を対象とし、一般的な小売およびオンラインチャネルにわたって追跡されている。

対象範囲の除外事項:非家庭用の産業機器、単体で販売されるスペアパーツ、家電販売にバンドルされていない延長保証またはサービスのみの契約は除外する。

セグメンテーション概要

- 製品別

- 大型家電

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンビ・電子レンジを含む)

- エアコン

- その他の大型家電

- 小型家電

- コーヒーメーカー

- フードプロセッサー

- グリル・ロースター

- 電気ケトル

- ジューサー・ブレンダー

- エアフライヤー

- 掃除機

- 電気炊飯器

- トースター

- カウンタートップオーブン

- その他の小型家電

- 大型家電

- 流通チャネル別

- マルチブランドストア

- 専売ブランド店

- オンライン

- その他の流通チャネル

- 地域別

- イル=ド=フランス

- オーヴェルニュ=ローヌ=アルプ

- プロヴァンス=アルプ=コート・ダジュール

- フランスその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、フランスにおける家電販売として何が該当するかについて明確な境界を設定することから始まり、その後、複数の角度から検証可能な事実基盤を構築する。世帯および人口統計指標についてはINSEE、貿易および価格シグナルについてはEurostat、輸出入動向についてはフランス税関貿易統計、そして買い替えサイクルに影響を与えるエコデザインおよびエネルギーラベリングに関するEUの公式政策ページなど、公的情報源を活用している。

また、オンラインシェアの変化、プロモーション、プレミアム化のパターンといった流通トレンドを把握するため、企業提出書類、投資家向けプレゼンテーション、小売業者の発表、信頼できる報道も確認している。必要に応じて、企業財務およびインテリジェンスに関する有料データベース購読、特許データベース、出荷レベルの貿易データを用いて、サプライヤーのエクスポージャーや製品イノベーションのタイミングに関するギャップを埋めている。ここに記載されている情報源はあくまで例示であり、データ収集、相互確認、明確化の過程では、さらに多くの公開情報源が使用されている。

一次インタビューおよび調査

一次調査は、価格設定、チャネルミックス、需要変化をリアルタイムで把握しているメーカー、販売業者、小売業者、サービスエコシステム参加者などの人々と、デスクリサーチによる想定を照らし合わせるために用いられる。インタビューおよび構造化調査は、フランスにおいてどの家電カテゴリーが伸びているか、あるいは減速しているか、そしてその要因(エネルギー効率の向上、買い替えのタイミング、地域ごとのプロモーション強度など)を確認するのにも役立つ。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):15% | |

| 中堅層:45% | 機能/部門リーダー:37% | |

| 中小規模企業:18% | マネージャー:48% |

市場規模算定と予測

市場規模算定は、フランスにおけるトップダウン型の需要プール再構築を用いて構築されており、世帯基盤、買い替え行動、カテゴリー浸透率が年間ユニット需要に変換され、その後家電種類ごとの価格帯を用いて金額換算される。市場全体の規模が形成された後、フランス向けサプライヤー売上エクスポージャー、チャネル横断的な価格サンプリング、貿易フローからの数量整合性チェックなど、選択的なボトムアップ検証によって裏付けられ、不整合が残る場合には調整が行われる。

主要なモデル入力には、世帯数と住宅回転率、大型家電の買い替えサイクル、オフラインとオンラインチャネル間のシェア移行、平均販売価格を動かすプロモーション強度、そしてミックスを変化させるエネルギー効率主導のアップグレードが含まれる。予測には、世帯支出シグナルと価格インフレ指標に関する簡易回帰チェックに支えられたシナリオ分析を用い、想定は買い替え需要とプレミアム機能採用に関するインタビュー対象者の期待に基づいて精緻化される。小規模カテゴリーでボトムアップの根拠が不十分な場合には、観測されたカテゴリーシェアと検証済みの価格帯を用いた比率ベースの配分によりギャップを処理し、その後、合計の整合性を保つための二次チェックを行う。

データ検証と更新サイクル

検証は段階的に行われ、まずカテゴリー合計がチャネル合計と整合し、暗示される価格が現実的であることを確認する内部整合性チェックから始まる。その後、貿易動向、主要なプロモーションサイクル、買い替え需要を動かしうる政策変化などの独立したシグナルとアウトプットを比較し、異常値はより深い検討のためにフラグ付けされる。

最終承認前に、モデルは別のアナリストによってレビューされ、文書化された要因では説明できない差異がある場合には主要な前提が再検討される。本レポートは年次で更新され、価格、需要、またはチャネル構造を変化させる重大な事象が発生した場合には中間更新が行われる。納品直前には最終的なデータチェックが行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるフランス家電市場の市場規模と他の公開推計値との比較

フランスの家電に関する公開されている市場規模は、各調査が市場として扱う範囲、基準年として用いる年、そして大型家電と小型家電にわたる価格の扱い方についてそれぞれ独自の境界を設定しているため、必ずしも一致しない。

Mordor Intelligenceは、カテゴリーレベルのユニット需要とチャネル加重平均販売価格を追跡し、大型家電と小型家電の区分ルールを継続的に見直すことで、2025年の値をフランスのみの消費範囲に明確に固定している。一方、一部の情報源はより広範な小売定義や異なる基準年の価格パターンを混在させている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.15 B (2025) | |

| 総合コンサルティング会社A | USD 16.34 B (2024) | 異なる基準年とより速い成長経路を用いており、対象範囲は通常、カテゴリーミックス方式と比較して価格効果を膨らませる可能性のあるチャネル定義を伴う小売市場価値を中心に構成されている。 |

| 業界誌B | USD 8.70 B (2023) | より早い基準年から始まっており、より狭い製品境界または異なるカテゴリー分類を適用しているとみられ、これにより小型家電の一部が除外され、買い替え主導の価値が過小評価される可能性がある。 |

このばらつきは主に基準年の選択と家電バスケットに含まれるものの定義から生じており、この2つの決定は価格やミックスが変化している際に合計を大きく動かしうる。透明性のあるユニット、価格、チャネルのチェックを用いることで、推計値は追跡しやすく再現しやすくなり、また予測をフランスにおける現実的な買い替えおよびアップグレード行動に結び付けておくのにも役立つ。

レポートで回答される主要な質問

フランス家電市場の現在の規模と成長見通しは?

フランス家電市場規模は2026年に145億7,000万米ドルに達すると推定され、2026年から2031年のCAGR 2.95%で2031年までに168億5,000万米ドルに達すると予測されている。

フランスで主導的かつ最も速く成長している製品カテゴリーは何か?

冷蔵庫は2025年に29.16%の売上高シェアでリードし、エアフライヤーは2031年までのCAGR 4.21%で最も速く成長する製品として予測されている。

フランスにおける家電販売のチャネルはどのように進化しているか?

マルチブランドストアは2025年売上高の46.72%を占め、オンラインは2031年までの予測CAGR 4.74%で最も速い成長ルートであり、配送と設置における持続的なハイブリッドモデルを示している。

フランスの家電需要に最も貢献している地域はどこか?

イル=ド=フランスは2025年売上高の21.84%を占め、大都市世帯におけるプレミアムビルトインとコネクティビティの高い普及によって支えられている。

フランスにおける家電購入に最も影響を与える政策要因は何か?

エコデザインと修理可能性規則、MaPrimeRénov'インセンティブ、建物性能基準が、修理を通じて耐用年数を延ばしながら省エネでコネクテッドな製品への買い替えを誘導している。

ブランドはプレミアムおよびコネクテッドセグメントでどのように競争しているか?

主要ブランドは研究開発、スマートプラットフォーム、サービスプログラムを拡大しており、BSHの工場拡張やMieleのMasterCoolリフレッシュなどの事例がある一方、他社はポートフォリオを最適化し地域生産に投資している。

最終更新日: