低電圧モーターコントロールセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

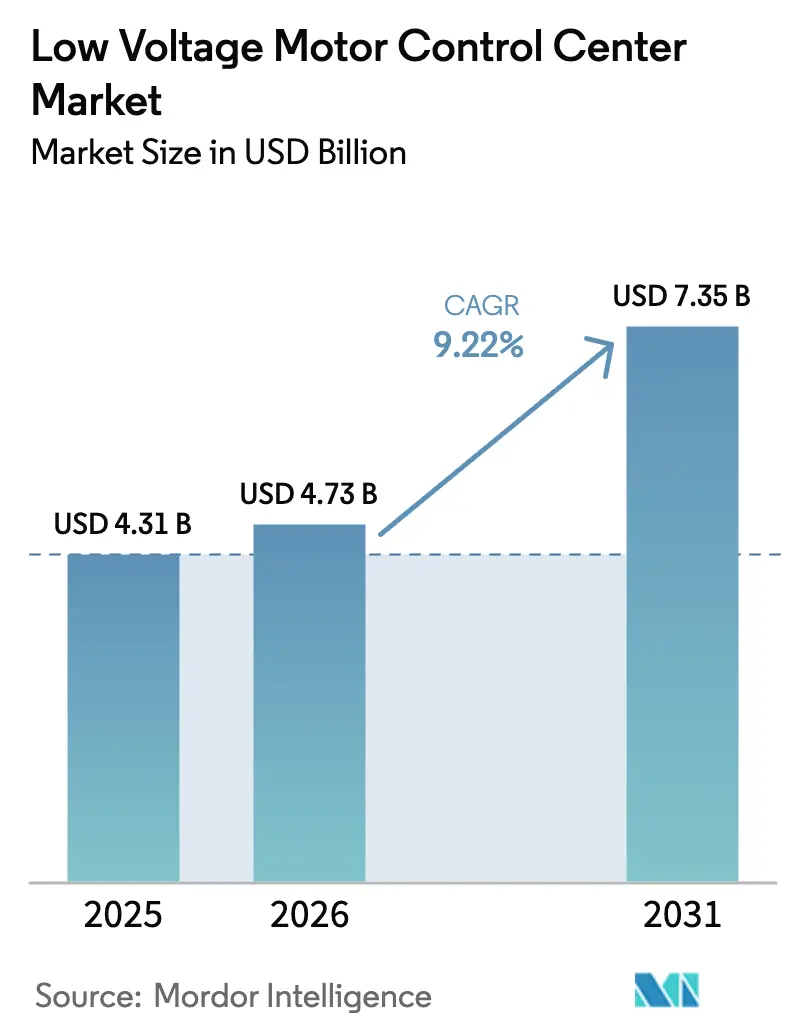

| 市場規模 (2026) | 4.73 十億米ドル |

| 市場規模 (2031) | 7.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低電圧モーターコントロールセンター市場分析

低電圧モーターコントロールセンター市場は2026年に47億3,000万USDと評価され、2031年までに73億5,000万USDに達すると予測されており、CAGRは9.22%で推移します。工場のデジタル化、エネルギー効率の高いモーター運転への需要、大規模インフラプログラムの収束が、IoTセンサー、エッジアナリティクス、サイバーセキュリティ保護機能を組み込んだインテリジェントスイッチギアの調達を加速させています。ワイドバンドギャップ半導体を基盤とした可変速ドライブ(VSD)は、ポンプおよびHVACの運転サイクルにおけるエネルギー使用量を最大50%削減し、ユーザーに測定可能なコスト削減をもたらしています。アジア太平洋地域は、中国とインドにおける再生可能エネルギー源の統合に牽引され、最大の収益貢献地域であり続けています。一方、北米と欧州は、長期停止を伴わずに資産寿命を延ばす改修を優先しています。1,000万時間の稼働データで訓練された予知保全アルゴリズムの組み込みなど、グローバルサプライヤーの戦略的動向が、収益構成をソフトウェアとサービスへと傾けています。一方、IEC 62443および米国の拘束力ある指令に基づくサイバーセキュリティフレームワークが調達仕様を厳格化し、インテリジェント製品を「あれば望ましい」から「必須」へと引き上げています。

主要レポートのポイント

- タイプ別では、従来型モーターコントロールセンターが2025年の収益の74%を占め、インテリジェント製品は2031年にかけてCAGR 9.87%で拡大すると予測されています。

- コンポーネント別では、ブスバーが2025年の収益の58%をリードし、可変速ドライブは2031年にかけてCAGR 10.12%で成長する見込みです。

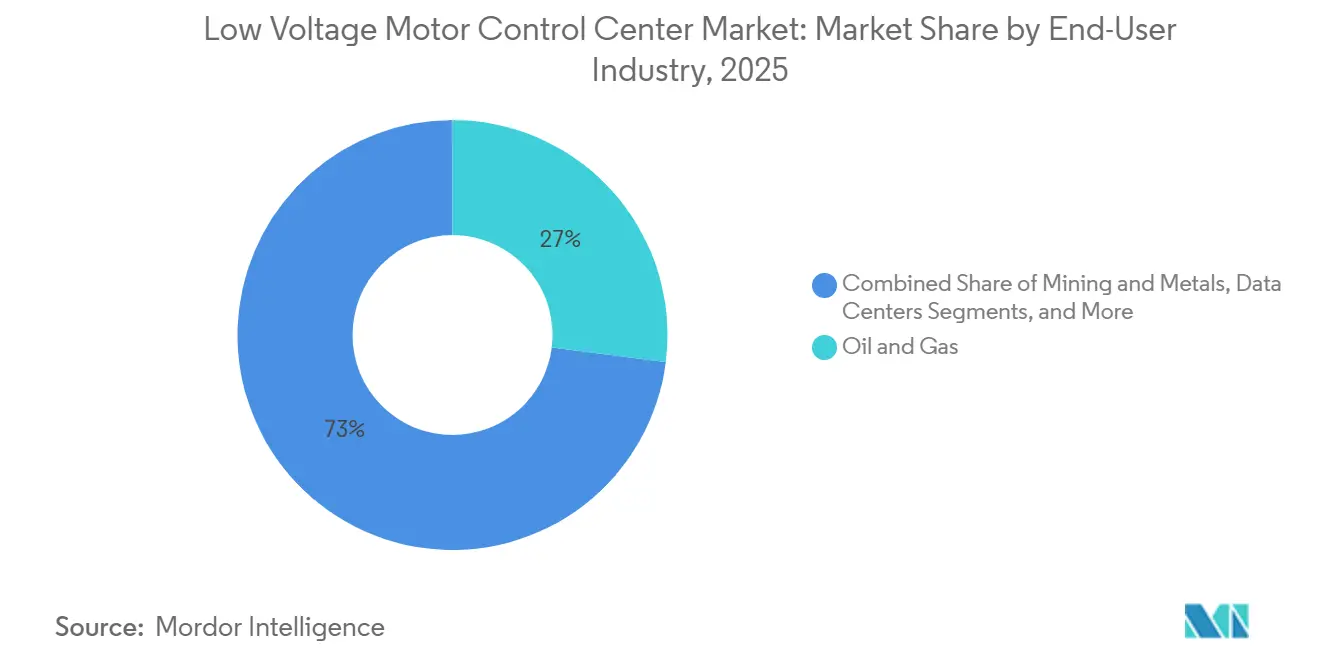

- エンドユーザー産業別では、石油・ガスセクターが2025年に27%のシェアを占め、データセンターは2031年にかけてCAGR 10.95%で最も高い成長見通しを示しています。

- 設置別では、新規設置が2025年の出荷量の60%を占めましたが、改修活動は2031年にかけてCAGR 9.62%で進展しています。

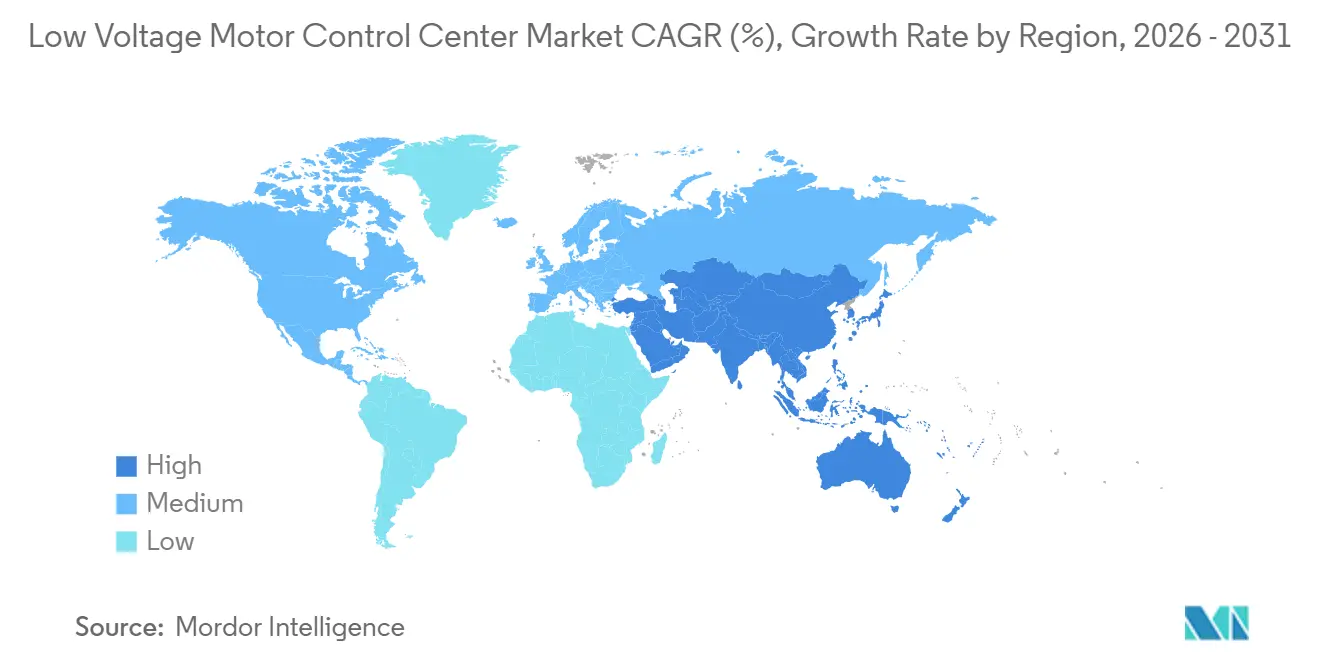

- 地域別では、アジア太平洋地域が2025年の世界収益の40%を占め、2031年にかけてCAGR 10.86%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低電圧モーターコントロールセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 産業オートメーションとインダストリー4.0の採用 | +2.3% | ドイツ、日本、韓国、米国 | 中期(2~4年) |

| エネルギー効率の高いモーター運転への需要と 規制基準 | +2.1% | 欧州連合、北米 | 長期(4年以上) |

| 新興経済圏におけるインフラプロジェクトの拡大 | +1.9% | アジア太平洋中核地域、中東・アフリカ | 中期(2~4年) |

| IoT統合を伴うインテリジェントモーターコントロールセンターへの急速なシフト | +1.6% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| ワイドバンドギャップパワー半導体の統合 | +0.8% | グローバル(早期採用者向け) | 中期(2~4年) |

| モジュール式スキッドマウント型MCCの採用拡大 | +0.5% | 遠隔採掘サイトおよび再生可能エネルギープロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業オートメーションとインダストリー4.0の採用

工場は、プログラマブルロジックコントローラー、製造実行システム、クラウドダッシュボードを統合するイーサネットベースの工場ネットワークに低電圧モーターコントロールセンターを直接接続することで、制御サイロを解消しています。このアプローチにより、リアルタイムの負荷分散、予知診断、自動スペアパーツ発注が可能となり、2025年には140工場で計画外ダウンタイムが22%削減されました。[2]Siemens AG、「2025年度年次報告書」、siemens.com ドイツの5億ユーロ(5億6,500万USD)のインダストリー4.0基金などの公的補助金が、中小製造業者の資本コストを相殺しています。韓国が2027年までに10MW超の新規施設にIoT対応MCCを義務付ける規制は、固定的な更新サイクルを生み出しています。これらのメリットにはサイバーリスクの高まりが伴うため、購入者はIEC 62443準拠のファイアウォールをバンドルしており、プロジェクト予算に8~12%の追加コストが生じますが、重要インフラセクターでは保険加入の前提条件となっています。

エネルギー効率の高いモーター運転への需要と規制基準

電動モーターは世界の電力消費量の45%を占めており、脱炭素化政策の中心的存在となっています。欧州連合の2024年エコデザイン改定は、最低効率基準を2027年までにIE4、2030年までにIE5に引き上げるものであり、これにより低電圧モーターコントロールセンター内でプレミアム効率モーターとVSDの組み合わせが事実上義務付けられます。自治体の水道システムでは、固定速ポンプをVSD対応ユニットに交換することでエネルギー使用量が42%削減され、3年未満で投資回収が実現しました。中国のトップランナー税額控除(VSD投資の20%をカバー)により、2025年のインテリジェントMCC設置件数が前年比14%増加しました。北米の電力会社は現在、需要応答による負荷削減に対して産業顧客に最大120USD/MWhを支払っており、これはトルクをオンデマンドで調整できるインテリジェントセンターなしには実現不可能です。

新興経済圏におけるインフラプロジェクトの拡大

インドの国家インフラパイプラインは2030年までに1兆4,000億USDを充当しており、その3分の1が電力配電に割り当てられており、地下鉄、ポンプ、廃水処理施設向けのモーターコントロールセンターが含まれます。サウジアラビアの3,200億USDのNEOMおよびレッドシーメガプロジェクトは、遠隔地での積極的なスケジュールを維持するためにモジュール式の事前試運転済みMCCスキッドに依存しています。インドネシアの18GWの石炭から天然ガスへの転換プログラムは、多国間融資機関の要件を満たすためにクラウド監視機能を備えたインテリジェントセンターを必要としています。これらの大型受注は工場試験済みアセンブリを優先しており、現地試運転期間を12週間から3週間に短縮し、労働力不足に対応しながら現場エラーを40%削減します。ただし、2024年のトルコリラの28%下落などの通貨変動により、サプライヤーはマージンの確実性とリスク軽減を交換するコストプラス契約へと移行しています。

IoT統合を伴うインテリジェントモーターコントロールセンターへの急速なシフト

低電圧モーターコントロールセンターに組み込まれたイーサネットスイッチ、エッジゲートウェイ、セキュアなクラウドリンクが、状態基準保全によりモーターの寿命を15~25%延長しています。ABBのAbilityプラットフォームは、振動エンベロープを分析することで故障の最大8週間前に軸受劣化を検出し、定期停止中の介入を可能にします。RockwellのFactoryTalkは、テレメトリーを直接エンタープライズリソースプランニングモジュールに送り込み、閾値を超えた時点でパーツ調達を自動化します。コンプライアンス圧力が採用を加速させており、米国国土安全保障省の指令BOD 23-01は、重要インフラサイトに対してOTネットワークのセグメント化と接続されたすべてのMCCへのディープパケットインスペクションの導入を義務付けており、不遵守の場合は侵害発生時に所有者が責任を負うリスクがあります。それでも、追加のセキュリティスタックにより施設あたり80,000~250,000USDの初期コストが増加しますが、このハードルは回避されたダウンタイムと保険料の低減によって相殺されます。

制約の影響分析*

| 制約 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 高い初期投資と総所有コスト | -1.4% | グローバル、価格に敏感な新興市場 | 短期(2年以内) |

| 設置・保守のための熟練人材の不足 | -0.9% | 北米、欧州、先進アジア太平洋 | 中期(2~4年) |

| 接続性の向上によるサイバーセキュリティリスク | -0.6% | 北米、欧州連合 | 中期(2~4年) |

| 系統高調波コンプライアンスの制約 | -0.5% | 弱い系統地域、孤立系統電力会社 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資と総所有コスト

IoTセンサー、エッジアナリティクス、セキュリティ強化を備えたインテリジェント低電圧モーターコントロールセンターは、リレーベースのアセンブリより35~55%高コストであり、景気循環型産業では予算を圧迫する4~7年の投資回収期間をもたらします。2025年にIEEEが調査した工場管理者の62%が、生涯節約額が500,000USDを超える場合でも、初期コストをアップグレードの主要障壁として挙げました。ソフトウェアライセンスやクラウドストレージなどの継続的コストは年間15,000~40,000USDを追加し、通貨ヘッジにより輸入ハードウェアのコストが12%増加する可能性があります。開発途上国の中小企業では資金調達が依然として乏しく、壊滅的な故障が緊急支出を強いるまで近代化が遅延しています。

設置・保守のための熟練人材の不足

経験豊富な電気技師の退職が新規参入者を上回っており、北米と欧州の有資格専門家の38%が2030年までに退職する見込みです。インテリジェントセンターには、パワーエレクトロニクスの調整、ネットワークの強化、サイバーセキュリティルールの微調整ができる試運転専門家が必要ですが、こうしたスキルは先進市場でも依然として不足しています。Schneider Electricは、2025年に労働力不足によりプロジェクトのタイムラインが14週間延長され、ターンキー契約でペナルティ条項が発動したと報告しています。技術専門学校や電力会社がMCC専門の見習いプログラムを開始していますが、卒業率は需要に追いついていません。拡張現実フィールドサポートは一時的な解決策を提供しますが、サイトあたり20,000~50,000USDのハードウェアおよびライセンスコストが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:従来型の優位性がデジタルの勢いに直面

従来型アセンブリは2025年の売上の74%を占め、数十年にわたる設計の親しみやすさ、豊富なスペアパーツ、リレーロジックに精通した技術者に支えられています。しかし、インテリジェント製品は予知保全と電力会社の需要応答支払いを促進する監視制御システムへの統合に後押しされ、9.87%の成長率で拡大すると予測されています。Rockwell Automationは、デジタル診断が平均修復時間を35%短縮できることを実証しており、これは技術者の動員コストが10,000USD超となるオフショアリグでは重要です。インテリジェントユニットの低電圧モーターコントロールセンター市場規模は、電力会社が柔軟性のない負荷にペナルティを課す時間帯別料金を展開するにつれて拡大すると予想されます。ABBのAbilityモジュールなどの改修キットにより、オペレーターは既存のボードを完全交換コストの20~30%のみでデジタル化でき、資本予算が逼迫している場合の採用を加速させます。

従来型機器はコスト重視の入札では依然として魅力的ですが、サイバーセキュアなイーサネットネットワークとのインターフェースや自動負荷削減への参加ができないことが、その競争優位性を着実に侵食しています。2025年に欧州の化学工場で発生した注目のランサムウェア事件により、保険会社は補償更新にIEC 62443認証を要求するようになり、セキュリティを伴う接続性が調達の前提条件となりました。したがって、低電圧モーターコントロールセンター市場は、特に電力会社が柔軟性に報酬を与える地域や規制当局がエネルギー効率基準を強化する地域において、インテリジェント製品へと傾いています。

コンポーネント別:効率規制の強化によりVSDが主役に

ブスバーは、スターター、遮断器、過負荷リレー全体に大電流を分配する重要な役割により、2025年のコンポーネント収益の58%を占めました。石油・ガス、鉱業、重工業セクターは依然として高突入電流向けに設計された銅集約型ブスバーを好んでいます。しかし、可変速ドライブはIEC 60034-30-1のより高いモーター効率クラスへの要件に応え、2031年にかけて10.12%の成長率を示すと予測されています。VSD組み込みボードの低電圧モーターコントロールセンター市場規模は、ワイドバンドギャップ半導体が98%のインバーター効率と30%小さいフットプリントを実現し、データセンターでの高密度化を可能にするにつれて拡大すると予想されます。

SiCベースのインバーターは、2025年のMitsubishi Electricの産業用ドライブ出荷量の18%を占め、2023年の9%から増加しました。これらの成長は、コンポーネント構成が受動的な銅からアクティブなパワーエレクトロニクスへと傾いていることを示しています。一方、ソフトスターターはVSDの価格プレミアムが10~15%に縮小するにつれて相対的なシェアを失っています。サージアレスターやヒューズなどのコモディティ化した要素に対するマージン圧力が、低電圧モーターコントロールセンター市場においてサブスクリプション収益を生み出す付加価値アナリティクスへとベンダーを誘導しています。

エンドユーザー産業別:データセンターが成長曲線をリード

石油・ガスは2025年の需要の27%を記録しましたが、炭素回収改修に向けてグリーンフィールド掘削予算が移行するにつれてシェアが侵食されており、防爆デジタルボードが必要とされています。データセンターは、モジュール式の事前試運転済みスキッドにより建設スケジュールを6~9ヶ月短縮できるハイパースケールオペレーターの好みを反映し、2031年にかけて10.95%で拡大すると予測されています。Amazonは22のデータホールでこのアプローチを採用した後、現地労働コストが60%削減されたと報告しており、これがデータセンターが保有する低電圧モーターコントロールセンター市場シェアに直接影響しています。

鉱業、金属、化学は、更新サイクルが安定しているが成長が緩やかな成熟した垂直市場を代表しています。カリフォルニア州の水道事業者は、需要応答プログラムを試験的に導入し、インテリジェントモーターコントロールセンターを通じてポンプ負荷を調整することで、インセンティブ支払いとして50~120USD/MWhを獲得しました。製薬・自動車工場は、厳格な品質規制を満たすためにMCC内にクリーン電力調整を実装しており、規制コンプライアンスが複数の垂直市場にわたって調達を誘導し続けていることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:改修の波が勢いを増す

新規設置は、アジア太平洋および中東のメガプロジェクトに牽引され、2025年の出荷量の60%を占めました。しかし、改修は北米と欧州の老朽化した設備に活力を得てCAGR 9.62%で進展しており、設置済みボードの40~50%が25年の設計寿命を超えています。改修プロジェクトの低電圧モーターコントロールセンター市場規模は、テキサス州での1億8,000万USDのアーク閃光事故がレガシー機器のリスクを浮き彫りにした後の保険義務によってさらに押し上げられています。

モジュール式改修設計は、既存の筐体とブスバーを保持しながら接触器とリレーをデジタルネイティブコンポーネントに交換し、完全交換と比較して30~40%のコスト削減を実現します。データセンターや再生可能エネルギー発電などのグリーンフィールドサイトは、リアルタイムでエネルギー使用を最適化するビルディングマネジメントシステムにテレメトリーを組み込み、最初からインテリジェントボードを指定するケースが増えています。公共建物の3%を毎年監査・改修することを義務付ける欧州連合のエネルギー効率規則は、許可手続きによりプロジェクトのタイムラインが1年以上延長される場合があるにもかかわらず、予測可能な改修パイプラインを生み出しています。

地域分析

アジア太平洋地域は2025年の収益の40%を生み出し、2031年にかけて10.86%で成長すると予測されています。中国の2兆3,000億人民元(3,200億USD)の系統近代化予算は遠隔診断機能を備えたインテリジェントセンターへの需要を誘導しており、インドの国内生産奨励策は輸入依存を低減しリードタイムを短縮しています。ASEAN経済圏は中国からのサプライチェーン移転を誘致しており、電子機器クラスターにおける迅速展開型MCCの市場を開拓しています。成熟した日本と韓国の工場は、より厳格な効率規制を満たすために改修を行っており、オーストラリアは遠隔鉱山でMCCと太陽光・蓄電池を組み合わせたマイクログリッドを試験的に導入しています。

北米と欧州は2025年の売上の45%を占めましたが、飽和した設置基盤によりユニット成長は緩やかです。米国のインフラ投資・雇用法は系統アップグレードに650億USDを充当していますが、労働力不足と許可遅延が建設期間を延長しています。ドイツが2028年までに10MW超の施設に需要応答対応MCCの設置を義務付ける規制は固定的な改修サイクルを確立しており、英国はイーサネットベースのMCCに依存するサブ秒周波数応答スキームを試験的に導入しています。

中東・アフリカと南米は、メガプロジェクトと資源採掘を背景に急速な拡大を記録しています。サウジアラビアの3,200億USDのNEOMおよびレッドシー建設プロジェクトは、遠隔砂漠地帯で防爆・スキッドマウント型ソリューションを必要としています。アラブ首長国連邦は、国際原子力機関の基準を満たすための遠隔監視を義務付ける12GWの太陽光・原子力容量を入札しました。ブラジルの28億USD沖合電化プログラムと世界銀行が資金提供する南アフリカの石炭改修イニシアチブが、低電圧モーターコントロールセンター市場の受注残に加わっています。

競争環境

ABB、Schneider Electric、Siemens、Eaton、Rockwell Automationの5大グローバルベンダーが世界出荷量の推定55~60%を支配していますが、地域専門業者とEPCコントラクターが残りを占めています。主要サプライヤーはソフトウェアとサービスへと軸足を移しており、Schneider Electricは2025年の低電圧収益の28%をアナリティクスサブスクリプションに帰属させており、2022年の19%から増加しています。SiCベースのインバーターと機械学習診断に関する特許活動は2025年に18%増加しており、イノベーションが機械的保護からパワーエレクトロニクスとソフトウェアへとシフトしていることを示しています。

Powell IndustriesやTechnical Control Systemsなどの中堅企業は、危険区域認証とモジュール式スキッドアセンブリを専門とし、現地作業を最大70日短縮できます。ホワイトスペースの機会には、アーク閃光軽減、アクティブ高調波フィルター、MCCデータをエンタープライズ計画ソフトウェアと統合するエッジプラットフォームが含まれます。欧州の化学工場へのランサムウェア攻撃を受けて保険会社がIEC 62443準拠とサードパーティによる侵入テストを義務付けた後、サイバーセキュリティリスクが浮上し、デジタルサービス収益とリスクエクスポージャーの微妙なバランスが浮き彫りになりました。

戦略的動向が市場のダイナミズムを示しています。Eatonの2025年の江蘇林洋エネルギーの買収により、中国の断片化した市場で18%のシェアと現地サプライチェーンを確保しました。SiemensとMicrosoftのパートナーシップにより、AzureエッジアナリティクスがSiriusボードに統合され、製薬・食品加工業者がFDA電子記録要件を満たすことが可能になりました。Mitsubishi Electricは、98.5%のインバーター効率と30%のフットプリント削減を達成するSiCドライブラインを開設し、データセンターでの高ラック密度をサポートしています。[3]世界銀行、「南アフリカ・エスコム支援プロジェクト」、worldbank.org

低電圧モーターコントロールセンター業界リーダー

Schneider Electric SE

Siemens AG

ABB Ltd.

Eaton Corporation PLC

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Schneider Electricは、インド・バンガロールのMCC工場の拡張に1億8,000万ユーロ(2億300万USD)を投じ、12万平方メートルの自動化設備を追加することを表明しました。

- 2025年11月:ABBは、サウジアラムコのジャフラ非在来型ガスプロジェクト向けにインテリジェントMCCを納入する9,500万USDの契約を受注しました。

- 2025年10月:SiemensはMicrosoftと提携し、FDA規制対象セクターを対象にSiriusラインにAzure IoTエッジアナリティクスを組み込みました。

- 2025年9月:Eatonは江蘇林洋エネルギーの4億2,000万USDの買収を完了し、中国で18%の現地市場シェアを確保しました。

世界の低電圧モーターコントロールセンター市場レポートの範囲

低電圧モーターコントロールセンター(LVMCC)はすべての電力配電システムのコンポーネントであり、共通の電力バスとモーター制御ユニットを持つ1つ以上の密閉セクションで構成されています。これらは、電動モーター制御、オートメーション、電力配電をコンパクトで経済的なパッケージにグループ化するための最も適切で安全な方法を提供します。住宅、産業、商業用途(建物、石油・ガス、自動車製造を含む)に採用されています。

低電圧モーターコントロールセンター市場は、タイプ別(従来型モーターコントロールセンター、インテリジェントモーターコントロールセンター)、コンポーネント別(ブスバー、回路遮断器、過負荷リレー、その他)、エンドユーザー別(石油・ガス、鉱業、化学、電力、食品、水、建物、データセンター)、設置別(新規設置、改修・アップグレード)、地域別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 従来型モーターコントロールセンター |

| インテリジェントモーターコントロールセンター |

| ブスバー |

| 回路遮断器とヒューズ |

| 過負荷リレー |

| 可変速ドライブ |

| ソフトスターター |

| その他のコンポーネント |

| 石油・ガス |

| 鉱業・金属 |

| 化学・石油化学 |

| 発電・電力会社 |

| 食品・飲料 |

| 水・廃水処理 |

| 商業建物 |

| データセンター |

| その他のエンドユーザー産業 |

| 新規設置 |

| 改修・アップグレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| タイプ別 | 従来型モーターコントロールセンター | |

| インテリジェントモーターコントロールセンター | ||

| コンポーネント別 | ブスバー | |

| 回路遮断器とヒューズ | ||

| 過負荷リレー | ||

| 可変速ドライブ | ||

| ソフトスターター | ||

| その他のコンポーネント | ||

| エンドユーザー産業別 | 石油・ガス | |

| 鉱業・金属 | ||

| 化学・石油化学 | ||

| 発電・電力会社 | ||

| 食品・飲料 | ||

| 水・廃水処理 | ||

| 商業建物 | ||

| データセンター | ||

| その他のエンドユーザー産業 | ||

| 設置タイプ別 | 新規設置 | |

| 改修・アップグレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の低電圧モーターコントロールセンター市場の規模はどのくらいですか?

市場は2026年に47億3,000万USDに達しており、2031年までに73億5,000万USDに成長すると予測されており、CAGRは9.22%を反映しています。

モーターコントロールセンター内で最も急速に成長しているコンポーネントはどれですか?

可変速ドライブは、効率規制がユーザーに固定速スターターをインバーターベースのシステムに交換することを促すにつれ、年率10.12%で拡大しています。

データセンターがモーターコントロールセンターの重要な購入者である理由は何ですか?

ハイパースケールオペレーターは、現地建設を最大9ヶ月短縮し、高密度電気負荷をサポートするモジュール式の事前試運転済みMCCスキッドを好んでいます。

最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は、中国の系統アップグレードとインドの再生可能エネルギー容量の拡大に牽引され、2031年にかけてCAGR 10.86%でリードしています。

サイバーセキュリティはMCC調達にどのような影響を与えますか?

ランサムウェア事件を受けて保険会社がIEC 62443準拠を要求するようになり、ネットワークセキュアなインテリジェントMCCが重要施設のデフォルト仕様となっています。

改修は新規設置よりも大きな機会ですか?

新規建設は依然として出荷量の60%を占めていますが、北米と欧州のレガシーボードの半数が25年の設計寿命を超えているため、改修は9.62%でより速く成長しています。

最終更新日: