ゼラチン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

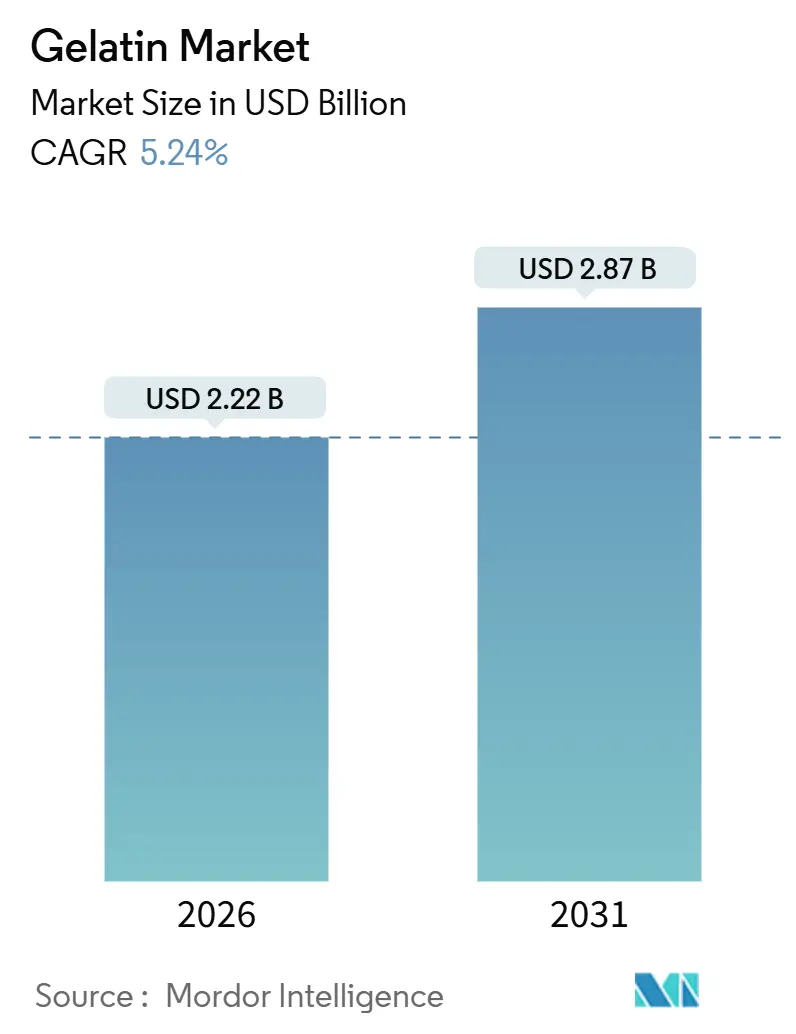

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| Growth Rate (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるゼラチン市場分析

2026年に22億2,000万米ドルと評価され、年平均成長率5.24%で2031年までに28億7,000万米ドルに達すると予測されるゼラチン市場は、その機能的関連性、産業横断的な幅広い適用性、および健康、ウェルネス、クリーンラベルトレンドとの整合性によって推進されています。市場の成長は、予防医療と機能栄養への関心の高まりによってさらに支えられています。ゼラチンは、その実証された生体利用率、多様性、および強固な消費者受容により、カプセル、グミ、およびタンパク質強化製品において重要な役割を果たしています。さらに、食品、医薬品、化粧品における広範囲な使用は、その適応性と多様な用途における拡大する需要を浮き彫りにしています。抽出、精製、カスタマイゼーション技術の継続的な進歩により、一貫性、安全性、および用途特化性能が大幅に向上し、ゼラチンが厳格な品質基準を満たし、進化する消費者ニーズと嗜好に効果的に対応することを可能にしています。

主要レポート要点

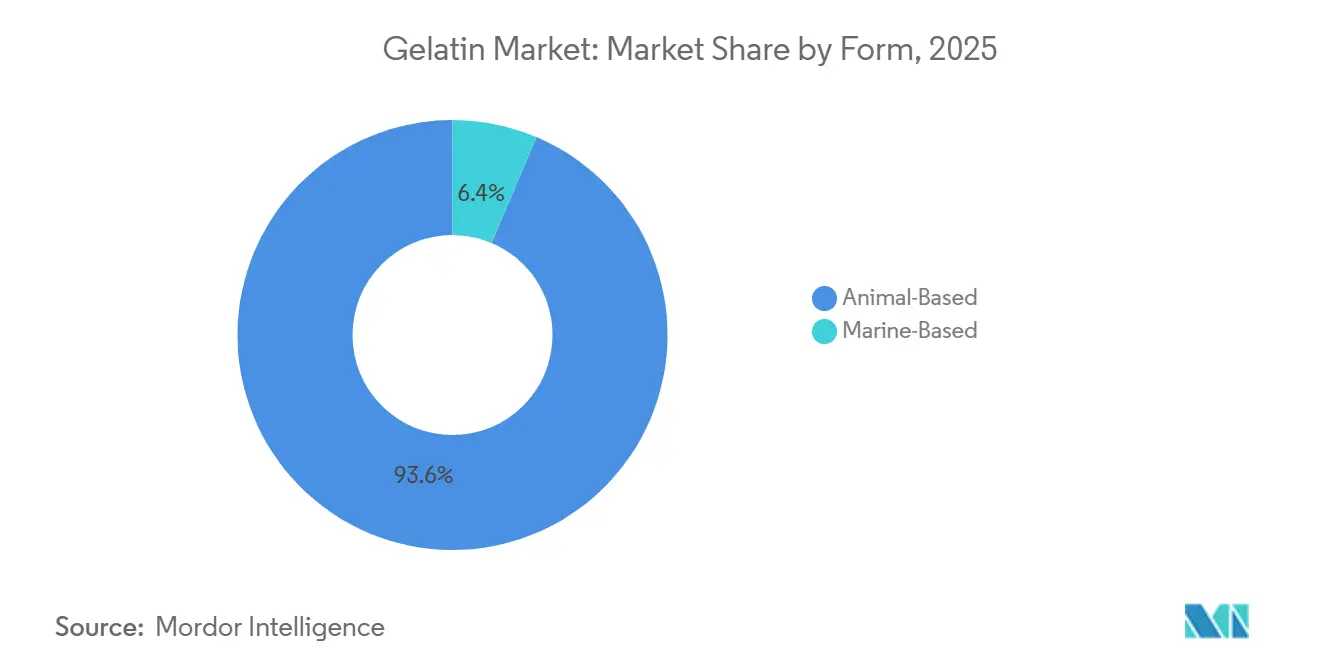

- 形態別では、動物由来ゼラチンが2025年に数量の93.61%を占める一方、海洋由来バリエーションは2031年まで年平均成長率7.54%で上昇すると予測されています。

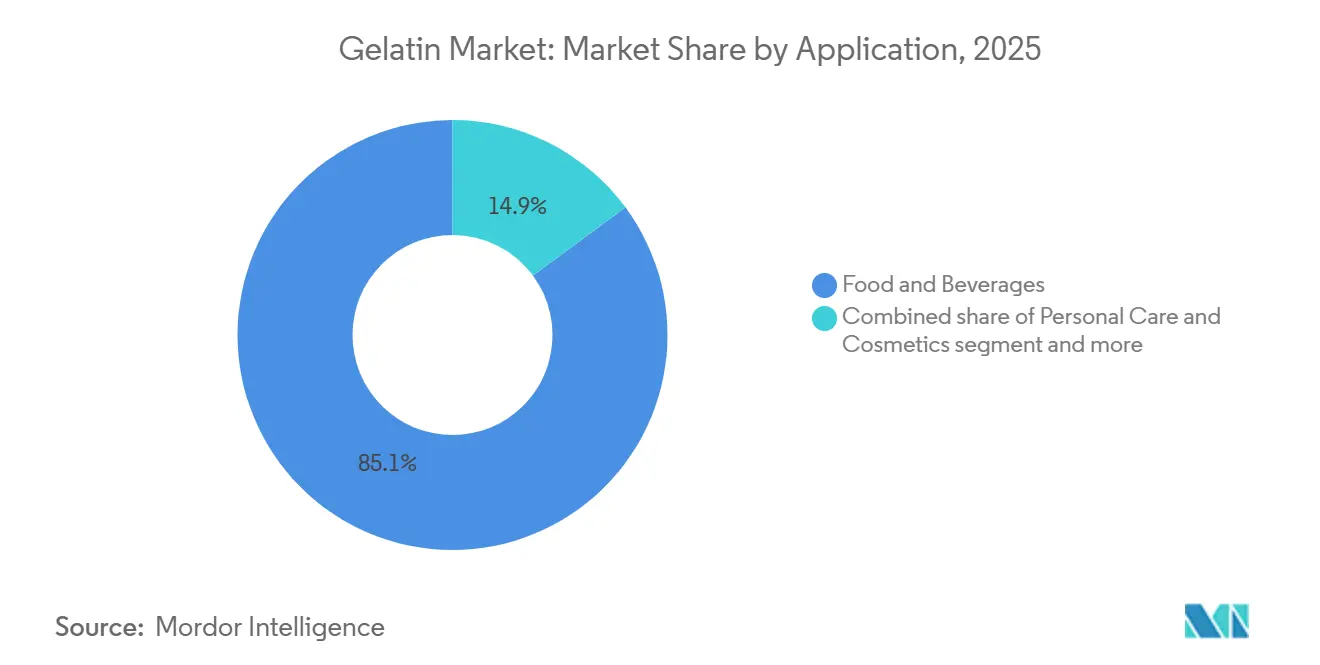

- 用途別では、食品・飲料セグメントが2025年のゼラチン市場シェアの85.12%を占有し、パーソナルケア・化粧品は2031年まで年平均成長率6.35%で拡大しています。

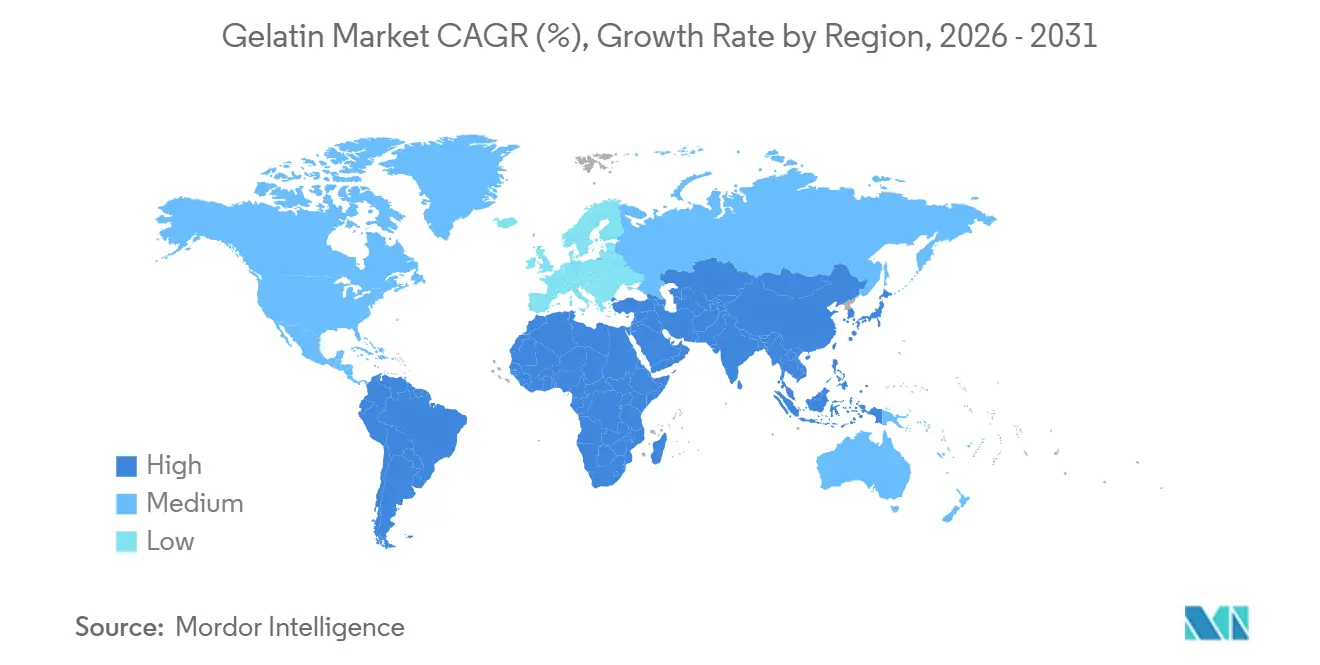

- 地域別では、アジア太平洋が2025年に収益の34.66%を占め、2031年まで年平均成長率5.67%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゼラチン市場トレンドと洞察

推進要因影響分析

| 推進要因 | (~) 年平均成長率予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 機能性・栄養機能食品の需要拡大 | +1.8% | グローバル、北米とアジア太平洋に集中 | 中期(2-4年) |

| 抽出・加工技術の進歩 | +1.2% | 欧州と北米、アジア太平洋への波及 | 長期(≥4年) |

| クリーンラベル・天然原料への嗜好 | +1.0% | 北米と欧州 | 短期(≤2年) |

| 医薬品カプセルでのゼラチン使用増加 | +1.5% | アジア太平洋中心、中東・アフリカに拡大 | 中期(2-4年) |

| 便利食品・調理済み食品の成長 | +0.9% | アジア太平洋と南米 | 短期(≤2年) |

| 最終用途用途向けゼラチングレードのカスタマイゼーション | +0.7% | グローバル、欧州と北米が主導 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

機能性・栄養機能食品の需要拡大

機能性栄養補助食品および栄養機能食品に対する需要の拡大は、ゼラチン市場の主要な推進要因です。ゼラチンは、従来の食品組織改良剤から付加価値のある機能性成分へと進化を続けており、予防医療とウェルネスのトレンドと一致しています。グリシン、プロリン、ヒドロキシプロリンが豊富なコラーゲン由来のアミノ酸プロファイルは、関節の健康、骨の強度、筋肉の回復、皮膚の弾力性、腸の健康に対して広く認められた効果を提供し、栄養機能食品の製剤に非常に適しています。これにより、栄養補助食品、グミ、カプセル、粉末、およびすぐに摂取できる機能性フォーマットでの使用が増加しており、ゼラチンは活性タンパク質源と送達システムの両方として機能しています。栄養機能食品のカプセルやソフトジェルにおいて、ゼラチンの優れたフィルム形成特性、迅速な溶解性、および高い生体利用率は効率的な栄養素吸収を確保し、代替カプセル化材料に対するその優位性を強化しています。さらに、製剤におけるゼラチンの多様性、多様な有効成分との適合性、およびクリーンラベルと持続可能性の要求を満たす能力は、栄養機能食品業界における優先選択肢としての地位を強化しています。

抽出・加工技術の進歩

抽出と処理における技術的進歩は、ゼラチン市場の重要な推進要因です。継続的な革新により、収量効率、機能性能、一貫性、および様々な最終用途産業におけるゼラチンの用途多様性が向上しています。制御された酸およびアルカリ前処理方法、酵素加水分解、精密ろ過の強化により、製造業者はより均一なブルーム強度、粘度、透明度、熱安定性を持つゼラチンを生産することが可能になり、食品、医薬品、生物医学用途の厳格化する要求事項を満たしています。先進的な処理技術はまた、分子量分布のより厳密な制御を提供し、用途特化型ゼラチングレードの開発を促進しています。生産の観点から、自動化、リアルタイム品質監視、改良された精製システムにより、汚染リスクが軽減され、トレーサビリティとロット間一貫性が向上しています。これらは医薬品および医療グレードゼラチンにとって重要な要因です。これらの技術的進歩はまた、多様な原材料の効率的利用を可能にし、製品差別化を支援し、地域間での規制コンプライアンスを確保しています。

クリーンラベル・天然原料への嗜好

クリーンラベルと天然成分への嗜好は、ゼラチン市場の重要な推進要因です。食品、栄養機能食品、パーソナルケア業界の製造業者は、認識可能で、最小限の加工が施され、消費者によって天然であると認識される成分にますます焦点を当てています。ゼラチンは天然コラーゲン源に由来し、合成安定剤、増粘剤、フィルム形成剤に対する馴染みのある、ラベルフレンドリーな代替品として広く認識されているため、このトレンドから恩恵を受けています。クリーンラベルポジショニングは製品差別化の重要な要因となっており、ブランドは人工添加物を排除しながらも食感、安定性、官能品質を維持するための再製剤化を行っており、これらはゼラチンが本来的な機能的利益を提供する分野です。パーソナルケアと化粧品セクターにおいて、このトレンドは特に顕著です。消費者はますます天然成分を安全性、肌適合性、長期的ウェルネスと関連付けており、スキンケア、ヘアケア、マスク、美容サプリメントにおけるゼラチンの使用を推進しています。この行動は消費者データによって支えられています。例えば、NSF Internationalによると、2024年に消費者の74%がパーソナルケア製品における有機成分を重要と考えており、天然由来成分への需要の高まりを浮き彫りにしています[1]Source: NSF International, "74% of Consumers Consider Organic Ingredients", nsf.org。

医薬品カプセルでのゼラチン使用増加

医薬品カプセルにおけるゼラチンの使用増加は、薬物送達システムにおけるその必須の役割に支えられた、ゼラチン市場の重要な推進要因です。ゼラチンは、その優れたフィルム形成特性、機械的強度、予測可能な溶解性、および高い生体利用率により、ハードおよびソフトカプセルの好適材料として広く認識されています。これらの特性は、投与精度と治療効果を確保するために重要です。医薬品製造業者がゼラチンカプセルを優先するのは、幅広い有効医薬品成分(API)の効率的なカプセル化を可能にするからです。この需要は、ゼラチンの確立された規制上の受容、安全性プロファイル、および自動カプセル充填技術との適合性によってさらに強化されており、これらは製剤リスクを軽減し、製品商業化を迅速化します。例えば、経済複雑性研究所によると、中国は2024年に約122億米ドル相当の医薬品を輸出しており、カプセル生産と輸出主導の医薬品製造の規模を裏付けています[2]Source: Office of Economic Complexity [OEC], "Pharmaceutical products in China", oec.world。利便性と患者の嗜好により、カプセルベースの投与形態が経口薬物送達において支配的であり続けるため、世界的な医薬品サプライチェーンの成長は、ゼラチンへの持続的で大容量の需要を推進し続けています。

制約要因影響分析

| 制約要因 | (~) 年平均成長率予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アレルゲン・健康安全リスク | -0.6% | グローバル、北米と欧州で深刻 | 短期(≤2年) |

| サプライチェーン脆弱性 | -0.9% | グローバル、アジア太平洋と南米で深刻 | 短期(≤2年) |

| 植物由来・合成代替品との競争 | -1.3% | 北米と欧州、アジア太平洋で新興 | 中期(2-4年) |

| 特定用途での機能性限界 | -0.5% | グローバル、技術的食品用途に重点 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

アレルゲン・健康安全リスク

アレルゲンと健康安全性リスクは、原料のトレーサビリティ、疾病伝播、アレルゲン性の可能性に関する懸念によって推進される、ゼラチン市場の重要な制約要因です。処理基準の進歩とこれらのリスクを大幅に軽減した厳格な規制管理にもかかわらず、従来の認識は、安全基準が特に厳格な医薬品、乳児栄養、医療製品などの敏感な用途における受容に影響を与え続けています。さらに、海洋ベースのゼラチンは魚アレルゲンラベリングを必要とする場合があり、アレルゲンフリー表示を維持しようとする食品および栄養機能食品製造業者にとって製剤とパッケージングにおける課題を生み出しています。これらの課題は、処理技術における継続的な革新、先進的なトレーサビリティシステムの統合、安全性への懸念に効果的に対処し、消費者の信頼を高め、厳格化する規制枠組みと変化する市場動向への適合を確保するための業界協力の強化の急務を浮き彫りにしています。

サプライチェーン脆弱性

サプライチェーンの脆弱性は、動物由来原材料と複雑な上流処理ネットワークへの業界の依存により、ゼラチン市場における重要な制約要因となっています。ゼラチン生産は牛皮、豚皮、魚類副産物の一貫した供給に依存しており、家畜疾病の発生、屠殺率の変動、規制変更、食肉処理慣行の変化などの要因に非常に敏感です。動物の健康危機や獣医・食品安全規制の変更などの混乱は、原材料の可用性を急激に制限し、ゼラチン生産、リードタイム、および全体的な市場安定性に直接影響を与える可能性があります。さらに、屠殺場とレンダリング施設の地理的集中により物流依存が生じ、輸送のボトルネック、国境を越えた貿易制限、地域のサプライチェーン非効率への曝露が増大します。これらの脆弱性は、多様化された調達戦略の採用、サプライチェーン透明性の改善、および回復力を強化し継続的な生産を確保するための技術的進歩の活用の重要性を浮き彫りにしています。

セグメント分析

形態別:動物優位にもかかわらず海洋バリエーションが成長

動物由来ゼラチンは、機能的優位性、確立された産業依存、規制親和性、成熟したサプライチェーンにより、2025年に93.61%の市場シェアで支配的地位を保持すると予測されています。動物由来ゼラチンは優れたゲル化強度、熱可逆性、皮膜形成能力、乳化、制御された口溶け特性を提供します。これらの特性は植物由来や合成代替品が規模で複製することが困難です。このような機能的利益は特に、精密な溶解速度、機械的強度、生物学的利用能が必須の医薬品用途において重要であり、動物由来ゼラチンを業界標準として位置付けています。さらに、その広範囲な入手可能性、費用効率性、多様な用途での適応性は、様々な最終用途産業での支配地位をさらに強固にしています。このセグメントは、独特のテクスチャ・安定化特性が不可欠な食品・飲料用途での長年の受容からも恩恵を受けています。

海洋由来ゼラチンは2031年まで年平均成長率7.54%で成長すると予測され、独特の調達利益、敏感市場での規制承認、高価値用途での採用拡大により牽引力を得ています。動物由来ゼラチンと比較して現在は小さな市場シェアを占めているものの、このセグメントは持続可能性と副産物利用への注目拡大により支えられています。海洋ゼラチンは水産加工業界の廃棄物流を活用し、循環経済原則とよく整合しています。さらに、低アレルゲン性、ハラルやコーシャ認証などの食事制限との適合性、プレミアム用途でのイノベーション可能性は、ニッチながら拡大する消費者セグメントでの魅力を高めています。クリーンラベル・環境配慮製品への需要拡大は、グローバル市場での海洋由来ゼラチンの成長見通しをさらに強化しています。

用途別:食品優位がマスクする化粧品急増

食品・飲料用途は2025年にゼラチン消費の85.12%を占めると予測されており、主流および特殊食品製剤の両方におけるゼラチンの必須的役割を強調しています。このセグメントにおけるその支配は、ゲル化、増粘、安定化、乳化、起泡能力を含む多機能特性に起因しています。これらの属性は製品品質を損なうことなく複製することが困難です。グミ、ゼリー、マシュマロ、噛みごたえのあるキャンディなどの菓子製品において、ゼラチンは弾力性、噛みごたえ、透明性、口の中で溶ける食感を提供し、これらは製品のアイデンティティと消費者満足にとって重要です。さらに、クリーンラベルトレンドとの適合性と天然起源は、食品・飲料業界におけるその魅力をさらに高めています。

パーソナルケア・化粧品セグメントは2031年まで年平均成長率6.35%で成長すると予想されています。ゼラチンは、フィルム形成、保湿、質感向上、コンディショニング特性により、このセクターでますます利用されており、スキンケアクリーム、フェイスマスク、ヘアケア製品、ネイルトリートメントに適しています。そのコラーゲン由来アミノ酸プロファイルは、肌の弾力性、保湿、髪の強度、アンチエイジング効果に関する表示をサポートし、機能性美容と美容の内側からのコンセプトへの世界的トレンドと一致しています。この成長は、特に先進市場において、プレミアムおよび日常的なパーソナルケア製品への消費者関心の高まりによってさらに支えられています。例えば、英国統計局によると、英国におけるパーソナルケアへの消費者支出は2024年に約419億英ポンドに達し、主要な成熟市場における堅調で持続的な需要を浮き彫りにしています[3]Source: Office for National Statistics (UK), "Consumer spending on personal care in the United Kingdom", ons.gov.uk。さらに、化粧品における持続可能で倫理的に調達された成分への嗜好の高まりが、このセグメントにおけるイノベーションを推進し、ゼラチンの用途を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

2025年、アジア太平洋地域はゼラチン収益の34.66%を占め、2031年まで年平均成長率5.67%で成長すると予測されており、最も影響力のある地域市場として確立しています。この優位性は、地域の大規模製造能力、多様な用途、輸出指向の医薬品エコシステムに起因しています。中国は、国内および国際医薬品市場の両方に対応するハードおよびソフトゼラチンカプセルの広範囲な生産により、重要な役割を果たしています。これは高度な技術的専門知識と標準化された生産プロセスによって支えられています。さらに、インドは栄養機能食品、栄養補助食品、機能性食品の急速な拡大により、重要な成長推進要因として浮上しており、ゼラチンはカプセル、グミ、タンパク質強化製剤で広く使用されています。

ヨーロッパは、堅固な医薬品、生物医学、プレミアム食品産業に支えられた主要なゼラチン市場としての地位を固めています。地域は、ゼラチンの安全性と性能を強調する厳格な品質基準に支えられた、カプセル、医療機器、創傷ケア、特殊栄養におけるゼラチンの高い利用率を示しています。ヨーロッパはまた、食事的、宗教的、持続可能性の懸念に対処する海洋ベースおよび特殊ゼラチンの開発をリードしています。さらに、高級菓子、乳製品デザート、クリーンラベル食品製剤におけるゼラチンの需要は成長し続けています。規制コンプライアンス、イノベーション主導の需要、プレミアム用途の組み合わせが、高価値ゼラチン市場としてのヨーロッパの役割を強化しています。

北米、南米、中東・アフリカ(MEA)は、医薬品カプセルと機能性食品における用途特化需要を通じてゼラチン市場の成長に集合的に貢献しています。この成長は継続的な製品革新とタンパク質・ウェルネスソリューションへの消費者関心の高まりによって支えられています。南米は強固な畜産業から恩恵を受け、ゼラチン生産のための原材料の安定供給を確保し、食品加工と医薬品での使用を支えています。中東・アフリカでは、特に湾岸諸国と都市部のアフリカ市場において、ハラル準拠ゼラチン、医薬品製剤、包装食品への需要の高まりにより、段階的な市場拡大が推進されています。

競争環境

ゼラチン市場は適度に集中しており、強固な技術能力と広範囲なグローバル流通ネットワークを有する限られた数の大規模で垂直統合された製造業者が市場を支配しています。市場の主要企業には、Darling Ingredients Inc.、Gelita AG、Nitta Gelatin NA Inc.、SAS Gelatines Weishardt、Italgelatine SpAが含まれます。彼らの競争優位性は、深い製剤専門知識と一貫した品質保証と組み合わされた、食品、医薬品、栄養機能食品、生物医学用途にわたる長期にわたる顧客関係に由来しています。これらの要因は新規参入者にとって重要な参入障壁を生み出しています。

垂直統合は、ゼラチン市場における主要な競争戦略です。主要製造業者は、価格変動、品質の不一致、牛皮と豚皮に関連するサプライ混乱などの課題に対処するため、上流原材料調達の制御に焦点を当てています。屠殺場副産物の調達、処理、下流ゼラチン製造などのプロセスを統合することにより、企業はトレーサビリティ、規制コンプライアンス、安定した投入材料の可用性を確保しています。これらの要因は、医薬品および医療グレードゼラチン生産にとって特に重要です。この戦略はまた、製造業者がコスト構造を最適化し、一貫したブルーム強度と機能性能を維持し、顧客特有の要求事項を効率的に満たすことを可能にします。その結果、垂直統合されたプレイヤーは、より小規模で非統合の生産者と比較して、より強い交渉力と大きな運用回復力から恩恵を受けています。

海洋ベースゼラチンのプレミアム化において、競争環境内の戦略的成長機会として新領域機会が出現しています。動物ベースゼラチンが支配的であり続ける一方で、ハラル、コーシャ、アレルゲン敏感、持続可能性重視の成分への需要の拡大が、海洋ベースゼラチン製品への関心を推進しています。プレミアム製品は、強化された純度、改善された官能的属性、持続可能な漁業へのトレーサビリティ、および栄養機能食品、化粧品、生物医学用途などの高価値用途への適合性によって特徴づけられます。高度な海洋抽出技術、ブランディング、用途特化革新に投資する企業は、追加価値を獲得するのに有利な立場にあります。

ゼラチン産業リーダー

-

Darling Ingredients Inc.

-

Gelita AG

-

Nitta Gelatin NA Inc.

-

SAS Gelatines Weishardt

-

Italgelatine SpA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Gelkenは国際製品発売に向けて高品質魚ゼラチンと牛ゼラチンの一貫供給を提供するため、広範囲な製造アップグレードを実施しました。これらの改善は消費者安全を維持し原料完全性を保つために設計されています。

- 2025年5月:Darling Ingredients Inc.は、両者からの現金や初期投資を必要とせずに、事業のコラーゲン・ゼラチンセグメントをNextidaという新しい事業体に統合するため、Tessenderlo Groupとの拘束力のない基本合意書への署名を発表しました。

- 2024年9月:GelitaはCPHI Milanで新ブランドを発表し、優れたソフトジェル向けに特別設計された高度な制御放出性能製品ポートフォリオを披露しました。

- 2024年5月:Nitta Gelatinは健康原料への世界的需要拡大に対応するため、コーチ・ケララに新しいコラーゲンペプチド工場を設立するプロジェクトを開始しました。

グローバルゼラチン市場レポート範囲

ゼラチンは、主に動物の結合組織から調達されるコラーゲンの部分加水分解により得られる天然の水溶性タンパク質です。ゼラチン市場は、形態、用途、地域に基づいてセグメント化されています。形態に基づいて、市場は動物ベースと海洋ベースにセグメント化されています。用途に基づいて、市場はパーソナルケア・化粧品、食品・飲料、栄養補助食品、医薬品、その他にセグメント化されています。食品・飲料はさらに、ベーカリー、飲料、菓子、乳製品・乳代替製品、即席・即調理食品、その他にサブセグメント化されています。地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて、価値(米ドル)と量(トン)の両方で市場規模と予測を提供しています。

| 動物由来 |

| 海洋由来 |

| パーソナルケア・化粧品 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 菓子 | |

| 乳製品・乳代替製品 | |

| 調理済み・調理不要食品 | |

| その他 | |

| 栄養補助食品 | |

| 医薬品 | |

| その他 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他中東・アフリカ |

| 形態別 | 動物由来 | |

| 海洋由来 | ||

| 用途別 | パーソナルケア・化粧品 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 菓子 | ||

| 乳製品・乳代替製品 | ||

| 調理済み・調理不要食品 | ||

| その他 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| その他 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他中東・アフリカ | ||

市場の定義

- エンドユーザー - タンパク質原料市場は企業間取引ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが調査対象市場のエンドコンシューマーとみなされます。範囲はバインダー・増粘剤または他の非タンパク質用途として使用するための液体・粉末ホエイを購入するメーカーを除外します。

- 普及率 - 浸透率は、全最終用途市場数量におけるタンパク質強化最終用途市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、このレポートの範囲で考慮されたすべての最終用途企業により製造される製品100g当たりに含まれる平均タンパク質含有量です。

- エンドユーザー市場規模 - 最終用途市場数量は、国または地域におけるすべてのタイプ・形態の最終用途製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン | ほぼすべての哺乳類種の乳におけるラクトース産生を調節するタンパク質です。 |

| アミノ酸 | アミノ・カルボン酸両機能基を含有する有機化合物で、体タンパク質合成とクレアチン・ペプチドホルモン・一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング (加熱処理) | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| 英国小売協会 (BRC) | 英国小売コンソーシアム |

| パン改良剤 | 生地特性を変更し、パンに品質特性を与えるように設計された特定の機能特性を持つ複数成分の小麦粉ベースブレンドです。 |

| アメリカミズアブ (BSF) | ブラックソルジャーフライ |

| カゼイン塩 | カゼインの派生物である酸カゼインにアルカリを添加して製造される物質です。 |

| セリアック病 | 小麦・大麦・ライ麦に含まれるタンパク質であるグルテンを摂取することによる免疫反応であるセリアック病です。 |

| 初乳 | 母乳産生開始前に最近出産した哺乳動物により放出される乳様液体です。 |

| 濃縮物 | 最も加工度の低いタンパク質形態で、40-90重量%のタンパク質含有量を有します。 |

| 乾燥タンパク質換算 | 熱により完全に水分除去後のサプリメントに存在する「純タンパク質」の割合を指します。 |

| ドライホエイ | 何も保存料として添加されていない殺菌済み新鮮ホエイを乾燥した結果の製品です。 |

| 卵タンパク質 | オバルブミン・オボムコイド・オボグロブリン・コナルブミン・ビテリン・ビテレニンを含む個別タンパク質の混合物です。 |

| 乳化剤 | 油と水などの互いに混和しない食品の混合を促進する食品添加物です。 |

| 栄養強化 | 製品加工中に失われる微量栄養素の添加プロセスです。 |

| 経済調査局 (ERS) | 米国農務省経済調査サービス |

| 押出成形 | 軟質混合原料を、必要な形状を生成するように設計された多孔板またはダイの開口部に強制通過させるプロセスです。押出し食品はブレードにより特定サイズに切断されます。 |

| そら豆 | ファバとも呼ばれ、黄色割豆の別の言葉です。 |

| 食品医薬品局 (FDA) | 食品医薬品局 |

| フレーク化 | 通常シリアル穀物(トウモロコシ・小麦・米など)をグリッツに分解し、風味とシロップで調理し、冷却されたローラー間でフレーク状に押圧するプロセスです。 |

| 起泡剤 | 液体または固体食品で気体相の均一分散の形成または維持を可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業・機関・会社を含む食品産業の一部を指します。レストラン・学校・病院のカフェテリア・ケータリング事業・その他多くの形態が含まれます。 |

| 栄養強化 (Fortification) | 食品の栄養価を向上させるため、自然に含まれない、または加工中に失われる微量栄養素を意図的に添加することです。 |

| オーストラリア・ニュージーランド食品基準機関 (FSANZ) | オーストラリア・ニュージーランド食品基準庁 |

| 食品安全検査局 (FSIS) | 食品安全検査サービス |

| インド食品安全基準局 (FSSAI) | インド食品安全基準庁 |

| ゲル化剤 | ゲル形成を通じて硬さなしに増粘を提供する安定剤・増粘剤として機能する原料です。 |

| 温室効果ガス (GHG) | 温室効果ガス |

| グルテン | 小麦・ライ麦・スペルト・大麦を含む穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ (麻) | 産業または医療用途に特別に栽培されるカンナビス・サティバ栽培品種の植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間結合を部分的に切断し、大きく複雑なタンパク質を小片に分解できる酵素にタンパク質を暴露して製造されるタンパク質の形態です。この加工により消化がより容易で迅速になります。 |

| 低アレルゲン | より少ないアレルギー反応を引き起こす物質を指します。 |

| 分離物 (アイソレート) | 分離により純タンパク質画分を得るため分離処理を受けた最も純粋で最も加工されたタンパク質形態です。通常重量で≥90%のタンパク質を含有します。 |

| ケラチン | 毛髪・爪・皮膚外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピナス | ルピナス属の黄色マメ種子です。 |

| ミレニアル世代 | ミレニアル世代またはY世代とも呼ばれ、1981年から1996年生まれの人々を指します。 |

| 単胃動物 | 単室胃を持つ動物を指します。単胃動物の例には人間・家禽・豚・馬・ウサギ・犬・猫が含まれます。ほとんどの単胃動物は草などのセルロース食材の多くを一般的に消化できません。 |

| 乳タンパク質濃縮物 (MPC) | 乳タンパク質濃縮物 |

| 乳タンパク質分離物 (MPI) | 乳タンパク質分離物 |

| 調整大豆タンパク質分離物 (MSPI) | メチル化大豆タンパク質分離物 |

| マイコプロテイン (菌類由来タンパク質) | マイコプロテインは単細胞タンパク質の形態で、菌類タンパク質としても知られ、人間消費のため菌類から派生します。 |

| ニュートリコスメティクス (美容食品) | スキン・ネイル・毛髪の自然美容をケアする栄養補助食品として作用する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | 通常ホルモン変化、またはカルシウムやビタミンD欠乏により組織損失から骨が脆くなる医学的状態です。 |

| タンパク質消化性補正アミノ酸スコア (PDCAAS) | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要求と消化能力の両方に基づいてタンパク質品質を評価する方法です。 |

| 1人当たりの動物性タンパク質消費量 | 実際の人口における各人が消費可能な動物タンパク質(乳・ホエイ・ゼラチン・コラーゲン・卵タンパク質など)の平均量です。 |

| 1人当たりの植物性タンパク質消費量 | 実際の人口における各人が消費可能な植物タンパク質(大豆・小麦・エンドウ・オート・ヘンプタンパク質など)の平均量です。 |

| クォーン (代替肉ブランド) | マイコプロテインを原料として製造される微生物タンパク質で、菌類培養を乾燥し結合剤として作用する卵アルブミンまたはジャガイモタンパク質と混合し、その後テクスチャを調整し様々な形態に押圧します。 |

| 調理済み食品 (要加熱/RTC) | パッケージに記載されたプロセスを通じて何らかの準備または調理が必要な、すべての原料を含む食品製品を指します。 |

| そのまま食べられる食品 (RTE) | 食べる前にさらなる調理または準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD (Ready-to-Drink) | 即飲型 |

| RTS (Ready-to-Serve) | 即食型 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の種類です。一般的に不健康とみなされます。 |

| ソーセージ | 細かく切って味付けした肉で作られた肉製品で、新鮮・燻製・ピクルスの場合があり、通常ケーシングに詰められます。 |

| セイタン (植物性代替肉) | 小麦グルテンから作られた植物ベースの肉代替品です。 |

| ソフトカプセル | 液体充填を持つゼラチンベースのカプセルです。 |

| 大豆タンパク質濃縮物 (SPC) | 大豆タンパク質濃縮物 |

| 大豆タンパク質分離物 (SPI) | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャ・物理的化学的特性の維持または向上を助けるため食品製品に添加される原料です。 |

| 補給 / サプリメント摂取 | 食事の栄養素を補完することを意図し、栄養不足を修正することを意図する栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャー改良剤 | 食品・飲料製品の口感・テクスチャを制御・変更するために使用される特定タイプの食品原料です。 |

| 増粘剤 | その他の性質を実質的に変更することなく、液体または生地の粘度を増加させ厚くするために使用される原料です。 |

| トランス脂肪酸 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量天然に存在する不飽和脂肪の種類です。 |

| 組織状大豆タンパク質 (TSP) | 組織化大豆タンパク質 |

| 組織状植物タンパク質 (TVP) | 組織化植物タンパク質 |

| ホエイプロテインコンセントレート (WPC) | ホエイタンパク質濃縮物 |

| ホエイプロテインアイソレート (WPI) | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定製品セグメントと国に関連する定量化可能な主要変数(産業・外部要因)は、デスクリサーチ・文献レビューと主要専門家インプットに基づき関連変数・要因のグループから選択されます。これらの変数は(必要に応じて)回帰モデリングを通じてさらに確認されます。

- ステップ2:市場モデルの構築 堅固な予測手法を構築するため、ステップ1で特定された変数・要因は利用可能な歴史的市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストコールが調査対象市場からの主要調査専門家の広範囲なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するためレベルと機能全体から選択されます。

- ステップ4:調査成果物 シンジケート レポート、カスタムコンサルティング委託、データベース・サブスクリプションプラットフォーム