エレクトロニクス接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

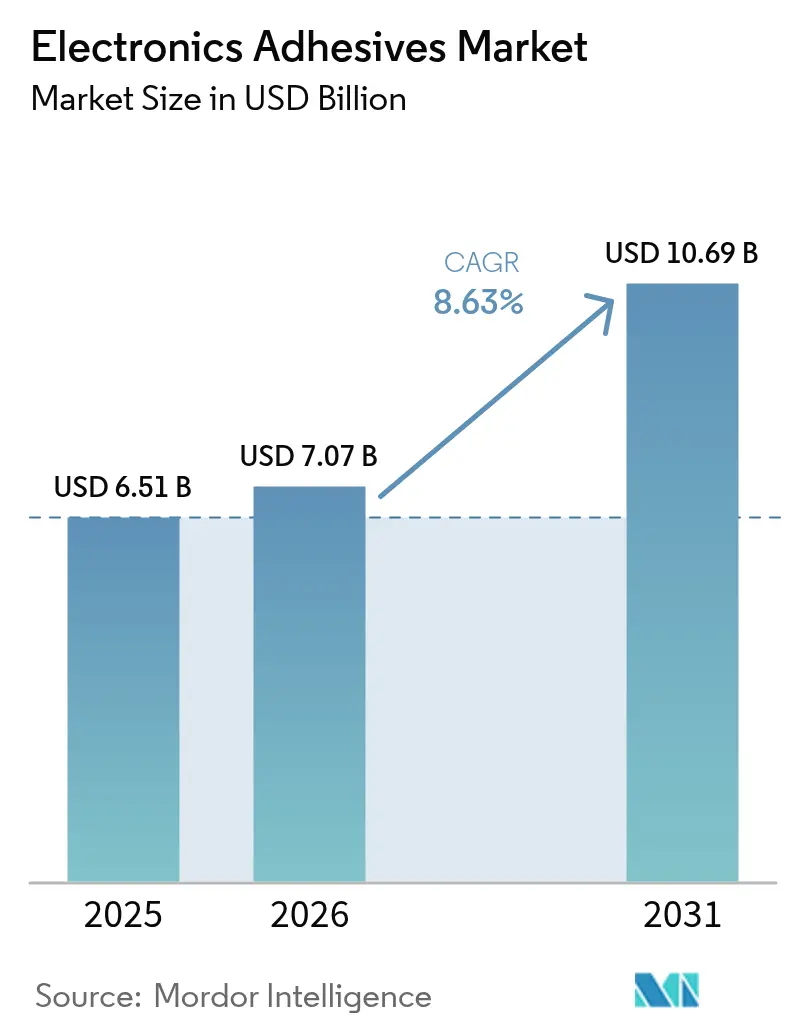

| 市場規模 (2026) | 7.07 十億米ドル |

| 市場規模 (2031) | 10.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

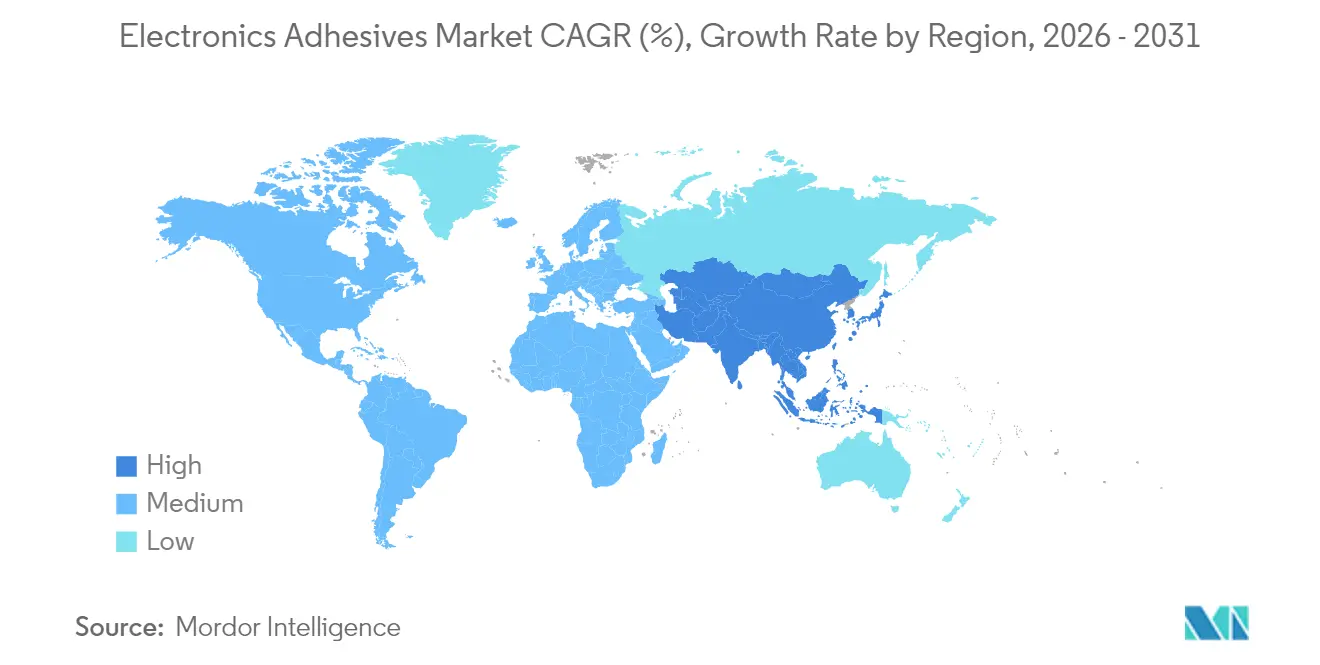

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロニクス接着剤市場分析

エレクトロニクス接着剤市場規模は、2025年の65億1,000万米ドルから2026年には70億7,000万米ドルへと成長し、2026年から2031年にかけて8.63%のCAGRで2031年までに106億9,000万米ドルに達すると予測されています。部品の小型化の進展、表面実装技術(SMT)の普及拡大、および先進ディスプレイの急速な採用が、この成長を牽引する主要な力となっています。高密度パッケージングによる需要の勢いは、相互接続数を増加させながら熱負荷を増大させ、接着剤をますます小型化するデバイス部品間の不可欠な熱的・機械的バッファーとして位置づけています。メーカーはまた、特にアジアの電子機器受託製造ハブにおいて、大量生産ラインのサイクルタイムを短縮する速硬化化学品を優先しています。同時に、持続可能性に関する規制が、長期的な信頼性を損なわないPFASフリー、バイオベース、低VOC配合への移行を促しています。これらのテーマを総合すると、エレクトロニクス接着剤市場の成長が数量主導と価値主導の両面で進んでおり、高い耐熱性と光学的純度を必要とする用途において革新的な製品がシェアプレミアムを獲得していることが示されています。

レポートの主要なポイント

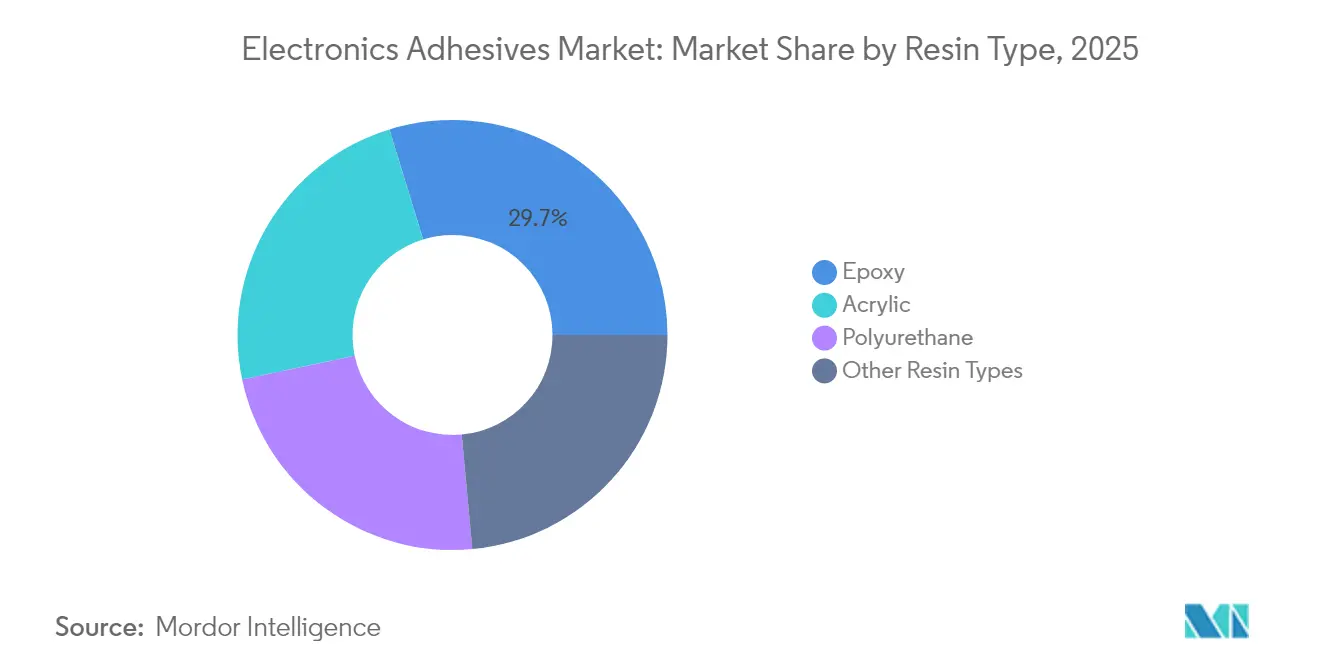

- 樹脂タイプ別では、エポキシが2025年のエレクトロニクス接着剤市場シェアの29.74%を占め、アクリル配合は2031年にかけて10.78%のCAGRで拡大すると予測されています。

- 製品タイプ別では、電気伝導性グレードが2025年の売上高の43.25%を占めてトップとなり、UV硬化タイプは2031年にかけて最速の11.42%のCAGRを記録すると予測されています。

- 用途別では、表面実装が2025年のエレクトロニクス接着剤市場規模の39.78%を占め、予測期間中に11.21%のCAGRで成長する見込みです。

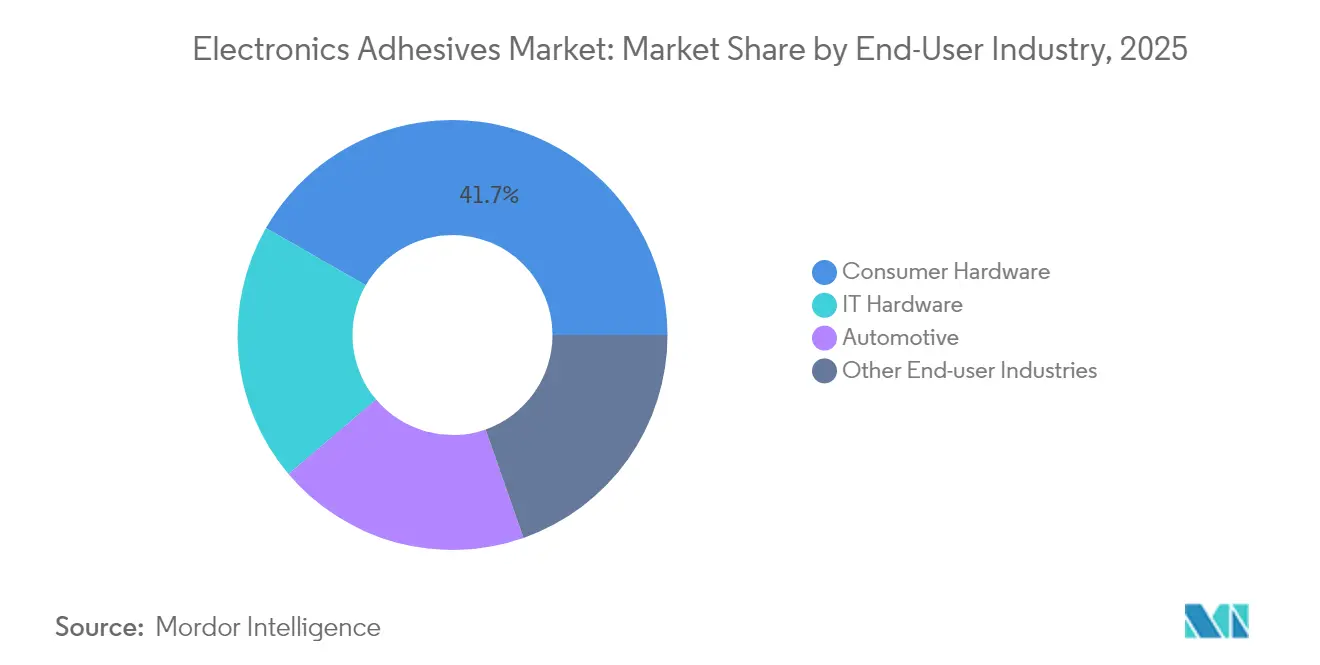

- エンドユーザー産業別では、コンシューマーハードウェアが2025年に41.72%のシェアを保持し、自動車および産業オートメーションを含むその他の産業は10.74%のCAGRで加速すると予測されています。

- 地域別では、アジア太平洋が2025年のエレクトロニクス接着剤市場の58.21%のシェアで首位を占め、2031年にかけて最も高い10.31%のCAGRポテンシャルを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエレクトロニクス接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高密度パッケージングの急増 | +2.1% | APACが採用をリードするグローバル市場 | 中期(2〜4年) |

| 接着剤を必要とする表面実装技術への需要増加 | +1.8% | 電子機器製造ハブに集中するグローバル市場 | 短期(2年以内) |

| ミニLEDおよびマイクロLEDバックライト採用の増加 | +1.5% | APACが中心、北米への波及 | 中期(2〜4年) |

| エレクトロニクス接着剤における技術的進歩の拡大 | +1.3% | 先進国市場にR&Dセンターを持つグローバル市場 | 長期(4年以上) |

| コンシューマーエレクトロニクス生産の拡大 | +1.2% | APACが優位、ラテンアメリカで台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高密度パッケージングの急増

高密度パッケージングはボンドラインをミクロンレベルの公差へと押し進め、積層ダイ間の差動膨張を吸収する粘度ウィンドウの厳密な管理、制御されたアウトガッシング、および弾性率を持つ接着剤を必要としています。ウェーハレベルパッケージング(WLP)および3D集積は、260℃近くでピークに達するリフロー過程に接合部をさらし、この閾値は新たに配合されたエポキシ-シロキサンハイブリッドによって満たされています。DELOの最新ウェーハレベルシリーズはその温度を維持しながら、精密ジェッティングヘッドに適した流動挙動を保持しています。堅牢な材料はスマートフォンを超え、先進運転支援システム(ADAS)制御ユニットおよびコンパクト産業センサーへと広がっており、いずれもコンシューマーデバイスのスペース制約を反映しています。

表面実装技術を必要とする接着剤への需要増加

SMTはかつてコスト削減の役割を担っていましたが、現在ではコンポーネントのクリアランスがはんだペーストの公差を下回る超微細ピッチ実装を可能にしています。アンダーフィル接着剤はフリップチップパッケージの熱機械的応力を再分配し、ウェアラブルエレクトロニクスにおけるスズウィスカーの伝播を抑制することでフィールド故障率を低減します。自動車インフォテインメント基板は振動減衰と1,000時間の熱サイクル耐久性という追加要件を加え、特殊エポキシ-ポリイミドブレンドへの需要を高めています。装置メーカーは高スループットジェットディスペンサーおよびデュアルステージ熱/UV硬化ステーションで対応し、インラインタクトタイムを最大40%短縮することで、エレクトロニクス接着剤市場全体での接着剤採用を強化しています。

ミニLEDおよびマイクロLEDバックライト採用の増加

ミニLEDバックライトはパネルあたり数千個のダイを統合し、ボンドラインが薄くなるにもかかわらず接着剤の使用量を増加させています。材料は可視スペクトル全体にわたって光学的に透明であり続け、密集した発光体から熱を逃がす必要があります。プレミアムテレビの早期採用者は、熱伝導性透明接着剤が従来のシリコーンパッドに取って代わることで25,000時間以上の寿命改善を報告しています。自動車ディスプレイサプライヤーは-40℃から125℃の動作範囲を規定しており、接着剤サプライヤーにヘイズ形成なしに周期的な湿度耐性を検証することを求めています。

エレクトロニクス接着剤における技術的進歩の拡大

特定の光または磁場の下で剥離するデボンド・オン・デマンド化学品は、モジュール式修理とリサイクルの容易化を約束し、サーキュラーエコノミーの枠組みと整合しています。ヘブライ大学の研究チームは、2.45GHzのマイクロ波照射下で液化するUVトリガーボンドを実証し、数秒以内に元の基板を回収することに成功しました。バイオベースのポリヒドロキシ酪酸(P3HB)接着剤の並行開発は、35MPaを超える引張強度を示しながら産業堆肥化条件下での完全生分解を達成しています。人工知能モデリングは配合サイクルを短縮し、サプライヤーがラボスケールアップ前に数千種類のモノマーの組み合わせを仮想的にスクリーニングすることを可能にしています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エポキシおよびアクリレート原料価格の変動 | -1.4% | 価格感応度の高い市場に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 厳格なVOCおよびRoHS/REACH適合コスト | -0.9% | 主に欧州および北米 | 中期(2〜4年) |

| 超薄型フレキシブル基板における熱不整合故障 | -0.7% | APACの製造センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシおよびアクリレート原料価格の変動

エピクロロヒドリンの供給途絶と運賃割増料金により、スポットエポキシ価格は数年来の高値に達し、中小フォーミュレーターの粗利益率を圧迫しました。米国国際貿易委員会による特定のアジア産エポキシ輸入品に対する裁定は追加関税を導入し、数週間以内に契約再交渉に波及しました[1]米国連邦官報、「エポキシ樹脂関税決定」、federalregister.gov。複合グレード樹脂メーカーはトンあたり150〜200ユーロの値上げで対応し、接着剤のコストベースを直接引き上げました。大手ベンダーは複数年の供給契約でヘッジしている一方、地域の専門メーカーは運転資本の逼迫に直面し、イノベーションのペースが鈍化する可能性があります。

厳格なVOCおよびRoHS/REACH適合コスト

2025年のREACH改定により、分岐ノニルフェニルホスファイトがSVHCリストに追加され、複数のレガシー製品ラインにわたって即座の再配合作業が引き起こされました。メイン州における並行するPFAS法は2032年まで広範な禁止を延長しつつも、全国で販売される電子機器に対して近期の報告・表示義務を課しています。欧州のジイソシアネート規制は現在、0.1%を超える含有量の化学品を取り扱う作業者に対して義務的な訓練を要求し、現場作業のコンプライアンスオーバーヘッドを増大させています。総じて、規制の変化は接着剤R&Dの予算の5〜10%を文書化、毒性試験、および代替原料のスクリーニングに転用させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性とアクリルのイノベーション

エポキシ樹脂は引き続き最重要であり、エレクトロニクス接着剤市場における2025年の売上高の29.74%を占めています。高い凝集強度、誘電安定性、および過酷な流体への耐性により、自動車のボンネット下モジュールや産業用ドライブに根強く採用されています。一方、10.78%のCAGRで拡大するアクリル化学品は、より速い光+熱硬化と基板への高い柔軟性を提供し、スマートフォンのレンズスタックボンディングで重宝されています。リグニンと植物油誘導体を活用したバイオベースエポキシの取り組みは、260℃のピーク温度能力を犠牲にすることなくカーボンフットプリントを削減することを目指しています。特殊組立工場全体で、ハイブリッドエポキシ-アクリレートブレンドは、メーカーが単一配合でスナップ硬化特性を必要とする場合に支持を集めています。このレガシーの堅牢性と新興の機動性の相互作用は、エレクトロニクス接着剤市場を牽引する多様な配合ロードマップを浮き彫りにしています。

第二層のポリウレタンシステムは、路面衝撃にさらされるバッテリーモジュールなど振動の多い環境に対応し、シリコーンとシアノアクリレートのニッチは高温パワーデバイスと迅速な固定に引き続き存在しています。ビスフェノールAジグリシジルエーテルへの規制上の注目がエポキシサプライヤーを代替モノマーへと誘導していますが、長期的な需要の基本は変わりません。メーカーは-55℃から175℃まで動作範囲を広げる独自の靭性向上剤を通じて差別化を続け、アクリル量が加速する中でもエポキシのリーダーシップを固めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:導電性のリーダーシップとUVイノベーション

電気伝導性グレードは2025年の売上高の43.25%を提供し、はんだボイドが回路の連続性を脅かすあらゆる場所で不可欠であることを証明しています。銀フレークエポキシはフリップチップダイアタッチを支配し、ニッケル充填タイプは5Gアンテナ向けのコスト効率の高いEMIシールドを提供しています。11.42%のCAGRで拡大するUV硬化接着剤は、ラインタクトタイムを数秒に圧縮し、インサイチュ光学検査を可能にして、カメラモジュール工場での初回合格率を向上させています。窒化アルミニウムまたは窒化ホウ素フィラーを注入した熱伝導性タイプは最大5W/mKを放散し、LEDの光束維持とインバーターの稼働時間を延長しています。

非導電性構造エポキシは、特に牽引インバーターやデータセンター電源において高電圧トレースからの絶縁が不可欠な場合の需要を維持しています。UV前ゲル化と熱後硬化を組み合わせたハイブリッドデュアル硬化製品は、複雑な三次元組立のための最適な選択肢として台頭しています。今日利用可能な性能プロファイルの幅広さはエレクトロニクス接着剤市場を強化し、設計者が電気的、熱的、光学的パラメーターを同時に最適化する余地を与えています。

用途別:表面実装のデュアル優位性

表面実装は2025年の売上高の39.78%を占め、11.21%のCAGRで成長をリードし、エレクトロニクス接着剤市場における数量の基盤とイノベーションの最前線の両方としての役割を強化しています。01005受動部品に達する微細ピッチ基板レイアウトは、機械的スタンドオフのための実装面積をほとんど残さず、リフロー前の部品保持における接着剤への依存を高めています。自動車レーダーユニットとウェアラブルヘルストラッカーはこの高密度要件を共有していますが、より厳しい振動および耐汗性仕様を課し、配合者に架橋密度とイオン純度の向上を求めています。

コンフォーマルコーティングは第二の用途クラスとして続き、e-モビリティ充電ステーションや洋上風力コンバーターで遭遇する結露や腐食性ガスからPCBを保護しています。封止材はパワー半導体を粒子の侵入から保護し、ワイヤータッキング接着剤は800Vバッテリーパックのハーネス管理を簡素化しています。アンダーフィル量はフリップチップ採用と並行して増加し、銅ピラー相互接続の下に均一な応力分布をもたらしています。これらの多様な用途は全体として、エレクトロニクス接着剤市場を電子組立方法論の進歩と密接に連携させ続けています。

エンドユーザー産業別:コンシューマーハードウェアの成熟と産業成長

コンシューマーハードウェアは2025年の需要の41.72%を生み出し、厳格なスループットと光学的明瞭度のベンチマークを強制する年次スマートフォン更新サイクルによって支えられています。タブレットカメラ、拡張現実ヘッドセット、ワイヤレスイヤバッドはそれぞれマイクロボンディングの課題を加え、プレミアムな高チキソトロピー接着剤を推進しています。それにもかかわらず、自動車、産業、医療セクターはより速く拡大しており、「その他の産業」として集合的にグループ化され、フリートの電動化、工場の自動化、診断センサーの小型化を進めながら10.74%のCAGRを描いています。

クラウドサーバー向けITハードウェア基板は、55℃の連続温度で10年間のサービスに対応できる長寿命エポキシを採用し、データセンターの稼働時間コミットメントを支えています。産業用ドライブと太陽光インバーターは、日々の熱変動に耐えながら光学エンコーダーを劣化させる可能性のあるアウトガッシングを最小化するシリコーン変性接着剤を統合しています。医療用ウェアラブルは、発汗サイクルを通じてタックを維持する皮膚に優しいUVフレキシブルグレードを採用しています。この拡大する用途の格子は、サプライヤーがポートフォリオを拡大し、エレクトロニクス接着剤市場を隣接する価値プールにわたって定着させることを促す、マルチセクター成長のフライホイールを固めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の売上高の58.21%を占め、エレクトロニクス接着剤市場の単一最大の地域的柱となっています。中国本土は、先進パッケージングラインへの国家補助金とローカルウェーハレベルアンダーフィル能力の拡張を通じて、2024年に電子機器生産を11.3%増加させました。タイとベトナムは、米国が2025年4月に電子機器輸入に対する特定の関税免除を付与した後、新たな外国直接投資を吸収し、組立プログラムをASEANクラスターへと転換しました。この地域の統合されたサプライベース(樹脂反応炉から完全自動化SMTラインまで)はリードタイムを圧縮し、コストリーダーシップを強化しています。

北米のリショアリングの動きは、国内ウェーハ製造に520億米ドルを配分するCHIPSおよび科学法によって勢いを増しました。この上流の設備投資は、クリーンルームグレードのアンダーフィルと液体熱界面材料への下流の接着剤需要を刺激しています。カナダのケベック回廊もまた、欧州で見られる持続可能性の推進を反映してバイオベース化学品を優先する新しい印刷エレクトロニクスパイロット工場を擁しています。

欧州は、EU半導体法がローカルマイクロエレクトロニクスのバリューチェーンを強化する中、エレクトロニクス接着剤市場規模の回復を描いています。PFASの段階的制限を含む環境規制は、フッ素フリーの潤滑性フィラーへのR&Dを活性化しています。ドイツの自動車ティア1サプライヤーはダッシュボードディスプレイ向けのデボンダブルグレードを認定しており、スカンジナビアのEMSプロバイダーはエネルギーフットプリントを縮小するために低温硬化を重視しています。

南米と中東・アフリカは新興のフロンティアを代表しています。ブラジルのマナウス自由貿易地帯はコンシューマーエレクトロニクス組立を拡大しており、熱帯の湿度に合わせた中粘度アクリルの機会を開いています。アラブ首長国連邦は地域の物流ハブとして自らを位置づけ、フリーゾーンのインセンティブとAI中心のR&Dパークを組み合わせ、ローカライズされた接着剤ブレンド工場の育成につながる可能性があります。今日は規模が小さいものの、これらの地域は従来の生産センターへの集中リスクを分散したい企業に多様化の見通しを加えています。

競合環境

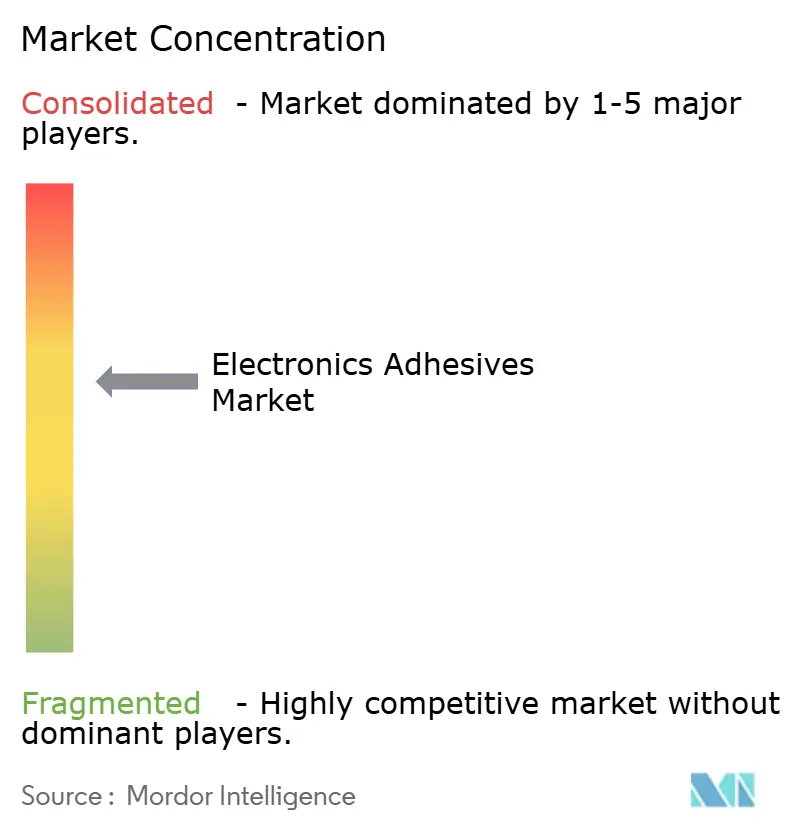

エレクトロニクス接着剤産業は中程度の集約を示しており、上位5社のサプライヤーがグローバル売上高の50%弱を保持しています。Henkel、3M、DELOは深い用途エンジニアリングスタッフと地域生産拠点に依存して既存の地位を維持しています。DELOは年間売上高の15%をR&Dに投入することで際立っており、これはピアの平均を大きく上回り、260℃のピークリフローに認定された光硬化エポキシを発表しています。Henkelの中国「Kunpeng」工場は2025年から稼働し、エレクトロニクス、自動車、航空宇宙の需要に向けた年間10万トン以上の生産能力を追加しています[2]European Coatings、「Henkel『Kunpeng』工場発表」、european-coatings.com。

戦略的な合併・買収がシェアポジションを再形成し続けています。Saint-GobainによるFOSROCの10億2,500万米ドルの買収は建設化学品のリーチを強化しましたが、エレクトロニクス封止材に関連するエポキシ合成の専門知識も広げました。H.B. FullerのMedifill買収は、ウェアラブルバイオセンサー基板にクロスレバレッジできる医療グレード接着剤の知的財産を解放しました。特許出願は活発であり、2024年7月には無機表面向け水性接着剤、破壊靭性を改善するエポキシ付加物、グラフェンオキシド強化二液型シアノアクリレートをカバーする特許が付与されました。

ホワイトスペースのイノベーションは、製品の修理を容易にするデボンド・オン・デマンドソリューションを標的としています。Tesaだけで磁場トリガー剥離層に関する50件以上のグローバル出願を記録し、OEMの修理可能性の誓約に応えています。学術界から台頭する小規模な破壊的革新者は電磁接着剤と完全リサイクル可能なポリマーマトリックスを実験しており、多くが商業化を早めるためにティア1サプライヤーとの共同開発契約を追求しています。地域固有の嗜好がさらに競争の場を分断しています。アジアの参入者はグラムあたりのコスト競争力を優先し、欧州のバイヤーはカーボンフットプリントとVOCプロファイルを重視します。このニュアンスのある競争マトリックスは、エレクトロニクス接着剤市場のダイナミズムと、画期的な化学品が厳格化する持続可能性規制と一致した際のシェアシフトの可能性を浮き彫りにしています。

エレクトロニクス接着剤産業のリーダー

Henkel AG & Co. KGaA

3M Company

H.B. Fuller Company

Dow Inc.

Sika AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ヘブライ大学の研究者が、光照射によって活性化し、硬化に数秒しか必要としない接着剤を開発しました。これらの接着剤はマイクロ波エネルギーを使用して分解でき、効率的なデバイス修理と材料リサイクルプロセスを可能にします。

- 2023年6月:Henkelはエレクトロニクス、自動車、航空宇宙顧客向けの生産能力を増強するため、中国に新しい接着剤製造施設を建設するために1億2,000万ユーロを投資しました。

グローバルエレクトロニクス接着剤市場レポートの範囲

エポキシ、アクリルなどの樹脂は、PCBの製造やマザーボードの表面実装における接着剤として使用されています。エレクトロニクス接着剤は、電子回路および製品の製造・組立に広く使用されています。電子部品の小型化を助け、エレクトロニクスのサイズ縮小という長年のトレンドが市場を牽引しています。市場は樹脂タイプ、用途、エンドユーザー産業、地域によってセグメント化されています。樹脂タイプ別では、市場はエポキシ、アクリル、ポリウレタン、その他の樹脂タイプにセグメント化されています。用途別では、市場はコンフォーマルコーティング、表面実装、封止、ワイヤータッキング、その他の用途にセグメント化されています。エンドユーザー産業別では、市場はコンシューマーハードウェア、ITハードウェア、自動車、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の16カ国におけるエレクトロニクス接着剤市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は売上高(百万米ドル)ベースで行われています。

| エポキシ |

| アクリル |

| ポリウレタン |

| その他の樹脂タイプ(シリコーン、シアノアクリレートなど) |

| 電気伝導性 |

| 熱伝導性 |

| UV硬化 |

| その他の製品タイプ(非導電性など) |

| コンフォーマルコーティング |

| 表面実装 |

| 封止 |

| ワイヤータッキング |

| その他の用途(アンダーフィル、ダイアタッチ) |

| コンシューマーハードウェア |

| ITハードウェア |

| 自動車 |

| その他のエンドユーザー産業(産業・パワーエレクトロニクスなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | エポキシ | |

| アクリル | ||

| ポリウレタン | ||

| その他の樹脂タイプ(シリコーン、シアノアクリレートなど) | ||

| 製品タイプ別 | 電気伝導性 | |

| 熱伝導性 | ||

| UV硬化 | ||

| その他の製品タイプ(非導電性など) | ||

| 用途別 | コンフォーマルコーティング | |

| 表面実装 | ||

| 封止 | ||

| ワイヤータッキング | ||

| その他の用途(アンダーフィル、ダイアタッチ) | ||

| エンドユーザー産業別 | コンシューマーハードウェア | |

| ITハードウェア | ||

| 自動車 | ||

| その他のエンドユーザー産業(産業・パワーエレクトロニクスなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エレクトロニクス接着剤市場の現在の規模はどのくらいですか?

エレクトロニクス接着剤市場規模は2026年に70億7,000万米ドルに達し、2031年までに106億9,000万米ドルに達すると予測されています。

エレクトロニクス接着剤市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけて堅調な8.63%のCAGRで拡大すると予測されています。

エレクトロニクス接着剤市場をリードしている地域はどこで、その理由は何ですか?

アジア太平洋が58.21%のシェアを占め、大量の半導体組立と強力な政府インセンティブに支えられて最速の10.31%のCAGRを示しています。

どの樹脂タイプが優位を占め、どれが最も速く成長していますか?

エポキシ樹脂は2025年に29.74%のシェアを保持し、アクリル配合は2031年にかけて最速の10.78%のCAGRで拡大しています。

表面実装技術がエレクトロニクス接着剤需要にとって重要な理由は何ですか?

表面実装は2025年に39.78%の市場シェアを獲得し、微細ピッチ部品とフリップチップ設計が先進アンダーフィルおよびボンディング化学品に依存しているため、11.21%のCAGRで成長をリードしています。

最終更新日: