航空宇宙用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2017 - 2028 |

|---|---|

| 予測データ期間 | 2024 - 2028 |

| 歴史データ期間 | 2017 - 2022 |

| 市場規模 (2024) | 1.18 十億米ドル |

| 市場規模 (2028) | 1.44 十億米ドル |

| 成長率 (2024 - 2028) | 5.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙用接着剤・シーラント市場分析

航空宇宙用接着剤・シーラント市場規模は、2024年に11億8,000万米ドルと推定され、予測期間(2024年〜2028年)にCAGR 5.14%で成長し、2028年までに14億4,000万米ドルに達すると予測されています。

航空宇宙用接着剤・シーラント業界は、技術革新と持続可能性への取り組みによって大きな変革を遂げています。業界のランドスケープは、欧州における強固な存在感によって特徴付けられており、航空宇宙セクター全体で88万人以上の専門家を雇用する3,000社以上の企業が集積しています。この広大な産業基盤は、接着剤技術の革新を促進し、特に民間・軍事用途向けの先進的な接合ソリューションの開発を推進しています。業界の進化は、厳格な環境規制と持続可能な製造慣行への関心の高まりによってさらに形成されており、メーカーは環境に優しい接着剤ソリューションの開発を迫られています。

業界は、軽量構造と先進材料の応用に向けた顕著なシフトを目の当たりにしています。エポキシ系航空宇宙用接着剤は、最大12,000 psi(82 MPa)の引張強度を持つ優れた構造特性を提供するコア技術として台頭しており、航空機の内外装部品の重要な用途に理想的です。これらの先進的な接着剤は、航空機の組み立てプロセスに革命をもたらし、最高の安全基準を維持しながら、より効率的で耐久性の高い構造物の建設を可能にしています。これらの高性能接着剤の統合は、特にサンドイッチパネル、胴体構造、ハニカム構造において、現代の航空機設計において不可欠なものとなっています。

業界の重要なトレンドとして、革新的な接合ソリューションによる燃料効率の向上と運用コスト削減への関心の高まりが挙げられます。先進的な航空宇宙用シーラントおよび接着剤の採用により、航空会社の燃料コストが著しく削減され、過去10年間で支出が約40%減少しました。この成果は、従来の機械的ファスナーを軽量な接着剤ソリューションに置き換えることで、構造的完全性を維持しながら軽量な航空機の建設を可能にしたことに大きく起因しています。業界の焦点は、重量を削減するだけでなく、航空機部品の全体的な性能と耐久性を向上させる接着剤の開発へとシフトしています。

市場は、製造プロセスと応用技術において大きな変革を経験しています。UV硬化型航空宇宙用接着剤・シーラントは、精密な塗布能力と迅速な硬化特性により、航空宇宙製造において特に価値があるとして注目を集めています。業界はまた、耐熱性、化学的適合性、耐久性が向上した接着剤の開発に焦点を当てた研究開発への投資増加を目の当たりにしています。これらの進歩は、自動化された塗布システムと品質管理措置の採用拡大によって補完されており、航空宇宙用途における一貫した性能と信頼性を確保しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空宇宙用接着剤・シーラント市場のトレンドと洞察

民間・軍事航空の急速な成長が航空機生産を押し上げる

- 世界の航空宇宙産業は、北米、アジア太平洋、欧州が大きく支配しています。米国は、技術的に高度な航空機、宇宙システム、軍用機の設計・開発・生産能力により、航空宇宙産業において世界的および地域的なリーダーです。2021年には、民間、一般、軍用を含む合計約1,956機の航空機が同国に納入され、2020年の1,807機と比較して増加しました。同国は2028年までに2,269機の航空機を必要とすると予測されています。

- アジア太平洋地域では、中国が民間航空宇宙および航空サービスにおいて最大かつ最も急成長している市場です。2021年、同国は航空機納入数の減少を経験し、民間、一般、軍用の合計で約264機を記録しました。これは2020年に納入された367機と比較して減少しています。しかし、回復して2028年には969機に達すると予測されています。

- 欧州では、ドイツが最大の航空宇宙産業の一つを有しており、完成品メーカー(OEM)、ティア1サプライヤー、システムインテグレーターが存在しています。2021年、同国の航空機納入数は増加し、民間、一般、軍用の合計で約138機となり、2020年の98機と比較して増加しました。市場は2028年に262機に達すると予測されています。2021年、航空宇宙産業の収益は314億ユーロとなりました。2020年および2021年には、民間航空が最も高い収益を生み出すセクターとなり、2019年の320億ユーロと比較して両年ともに約220億ユーロとなりました。しかし、市場は2024〜2025年まで回復しないと予想されています。

- 上記のすべての要因が、予測期間中に世界の航空宇宙産業に影響を与えると予想されています。

セグメント分析:樹脂

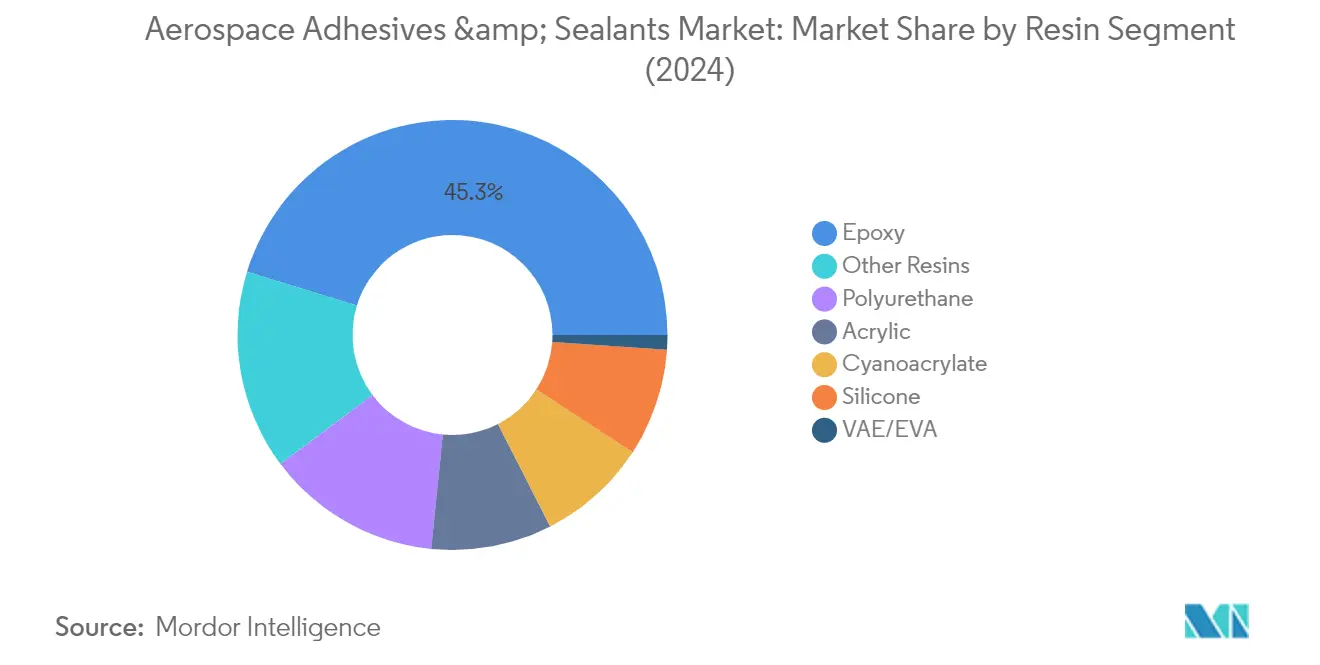

航空宇宙用接着剤・シーラント市場におけるエポキシセグメント

エポキシ樹脂は航空宇宙用接着剤・シーラント市場を支配しており、2024年に約45%の市場シェアを占めています。このセグメントのリーダーシップは、金属、複合材料、プラスチックを含む様々な基材への優れた構造特性と優れた接着性に起因しています。航空宇宙用エポキシ接着剤は、硬化中に高い強度と低い収縮率を示し、重要な航空宇宙用途に理想的です。これらの接着剤は、優れた電気絶縁特性を提供しながら、化学物質や環境ダメージへの優れた耐性を発揮します。引張強度が最大55 N/mm2(8,000 psi)に達するエポキシ接着剤は、航空機の電子機器、光ファイバーシステム、ブレーキシステム、および精度と信頼性が最重要視される多数のその他の構造用途に広く使用されています。

航空宇宙用接着剤・シーラント市場におけるシアノアクリレートセグメント

シアノアクリレートセグメントは、航空宇宙用接着剤・シーラント市場において急速な成長を遂げており、2024〜2029年の間に約7%の成長率が見込まれています。この目覚ましい成長は、シアノアクリレートの独自の特性、特に速硬化時間と様々な基材への接合における汎用性によって推進されています。これらの接着剤は、金属、ガラス、ポリマー間の強固な接合を形成するために最小限の塗布量しか必要とせず、塗布後10分以内に接合が強化され、24時間以内に完全に固化します。このセグメントの成長は、航空機の翼桁接合、損傷した内装トリムの修理、サイン接合、および様々な小規模修理用途における有効性によってさらに支えられており、製造および保守作業の両方でますます普及しています。

航空宇宙用接着剤・シーラント市場における樹脂別残余セグメント

航空宇宙用接着剤・シーラント市場には、それぞれ特定の用途に対応するいくつかの重要な樹脂セグメントがあります。ポリウレタン接着剤は、内装部品から外装部品まで、非構造用途における柔軟性と有効性で高く評価されています。シリコーン系製品は、高温用途に優れており、優れた柔軟性と振動耐性を提供します。アクリル接着剤は、従来品と比較して改善された温度範囲と耐溶剤性を提供します。VAE/EVA接着剤は、市場シェアは小さいものの、費用対効果と耐熱性から特定の内装用途に好まれています。ゴム接着剤やポリサルファイドシーラントを含むその他の特殊樹脂は、特定の性能特性が求められる特殊な航空宇宙用途において引き続き重要な役割を果たしています。

セグメント分析:技術

航空宇宙用接着剤・シーラント市場におけるUV硬化接着剤セグメント

UV硬化接着剤技術は航空宇宙用接着剤・シーラント市場を支配しており、2024年に約35%の市場シェアを占めています。このセグメントのリーダーシップは、航空機メーカーの正確な要件を満たす精密かつ高強度の接合能力に起因しています。UV硬化接着剤は1成分のみを使用し、ポットライフの問題を排除して生産スケジュールを簡素化します。これらの接着剤は硬化中に揮発性損失がなく100%反応性であり、プロセスを無汚染にします。この技術の成功は、250〜350 nmの波長のUV光に曝露された場合にのみ活性化されるという独自の活性化特性に起因しています。このセグメントの成長は、精密接合、最大17 Pa.sの高粘度、広い塗布温度範囲などの優れた特性によって推進されています。

技術における残余セグメント

航空宇宙用接着剤・シーラント市場には、溶剤系、反応性、シーラント、ホットメルト、水系接着剤を含むいくつかの重要な技術セグメントが含まれています。溶剤系接着剤は第2位のセグメントを占めており、特に構造用途と高せん断強度特性で高く評価されています。反応性接着剤は、高強度の接着と耐久性を必要とする重荷重に好まれています。シーラントは、燃料タンクのシーリングと組み立て重量の削減において重要な役割を果たしています。ホットメルト接着剤は、熱安定性と迅速な硬化能力において優位性を持っています。水系接着剤は、より小さなシェアを占めているものの、特に航空機の組み立てと内装用途において、環境に優しい特性と低VOC排出量から注目を集めています。

航空宇宙用接着剤・シーラント市場の地域セグメント分析

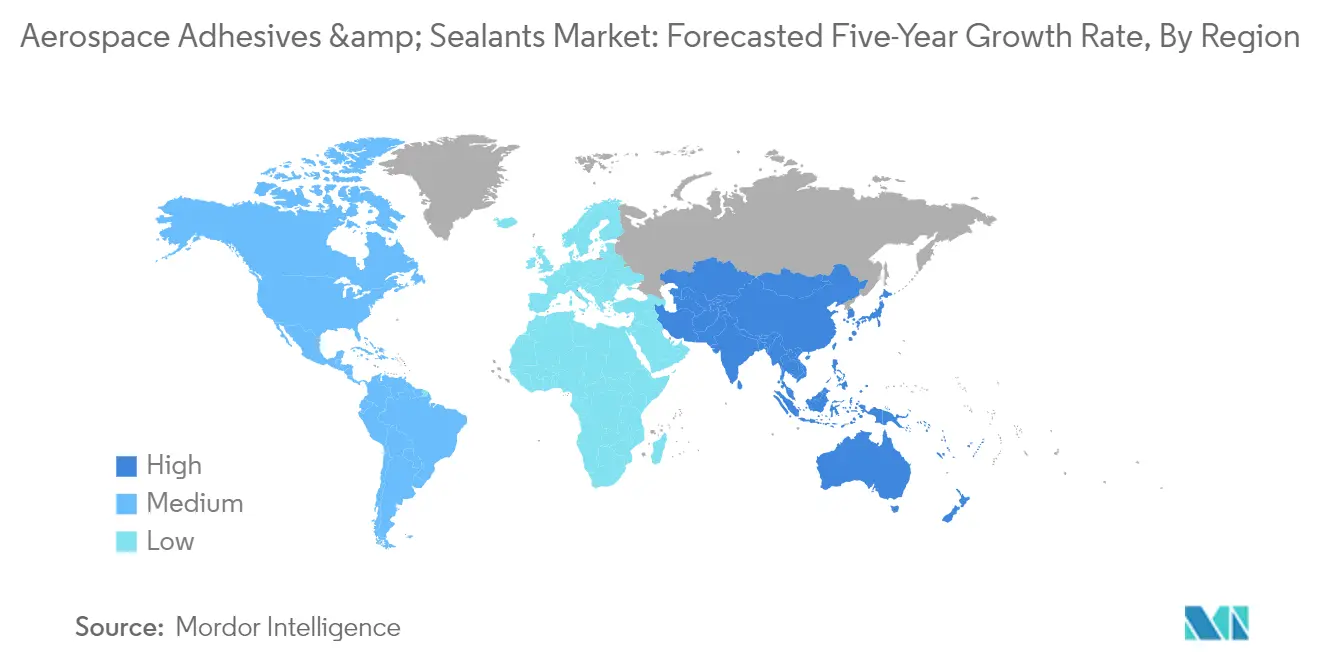

アジア太平洋地域の航空宇宙用接着剤・シーラント市場

アジア太平洋地域は、多様な製造能力と成長する航空インフラを特徴とする、ダイナミックな航空宇宙用接着剤・シーラント市場を形成しています。中国、日本、韓国などの国々は主要な製造拠点として確立されており、インドやインドネシアなどの新興経済国は航空宇宙能力を急速に発展させています。同地域は、民間・軍事航空セクターへの投資増加から恩恵を受けており、国内航空機生産および整備・修理・オーバーホール(MRO)事業に大きな焦点が当てられています。

中国の航空宇宙用接着剤・シーラント市場

中国はアジア太平洋地域の航空宇宙用接着剤・シーラント市場を支配しており、2024年に地域市場の約40%のシェアを占めています。同国の航空宇宙産業は世界第2位にランクされており、広範な国内航空機製造施設と整備能力を有しています。100以上の子会社と45万人以上の従業員を擁する中国航空工業集団公司(AVIC)が国内製造セクターをリードしています。中国の航空宇宙セクターは、国産航空機製造能力の開発と輸入依存度の低減を目的とした取り組みを通じた強力な政府支援から恩恵を受けています。

インドの航空宇宙用接着剤・シーラント市場

インドはアジア太平洋地域で最も急成長している市場として台頭しており、2024〜2029年の間に約9%の成長率が見込まれています。同国の航空宇宙セクターは、「メイク・イン・インディア」などの取り組みや防衛調達手続きなどの政策改革を通じて大きな変革を遂げています。民間企業の参加が増加しており、タタ、マヒンドラ、L&T、ゴドレジなどの大手企業グループが航空宇宙製造セクターに参入しています。同国の成長する国内航空市場と国産航空機生産への関心の高まりが、航空宇宙用接着剤・シーラントの需要を牽引しています。

欧州の航空宇宙用接着剤・シーラント市場

欧州は、確立された航空宇宙製造エコシステムに支えられ、世界の航空宇宙用接着剤・シーラント市場において強固な地位を維持しています。同地域には88万人以上を雇用する3,000社以上の航空宇宙企業が集積しており、フランス、ドイツ、イタリア、スペイン、英国に主要な集積地があります。欧州の航空宇宙産業は、民間・軍用航空機生産の両方において優れており、ヘリコプター製造と先進的な航空宇宙部品において重要な専門知識を有しています。

ドイツの航空宇宙用接着剤・シーラント市場

ドイツは欧州市場をリードしており、2024年に地域市場シェアの約35%を占めています。同国の航空宇宙産業は欧州トップ3にランクされており、年間約25億ユーロを支出する研究開発への多大な投資を行っています。ドイツの航空宇宙メーカーは強力な国際パートナーシップを維持しており、製品の72%以上が輸出され、特にフランスやその他の欧州諸国向けとなっています。

ロシアの航空宇宙用接着剤・シーラント市場

ロシアは欧州で最も急成長している市場であり、2024〜2029年の間に約6%の成長率が見込まれています。同国の航空宇宙セクターは、民間・軍事航空の両方における新たな発展とともに大きな変革を遂げています。新しい航空機プログラムの導入と既存機材の近代化が、商業航空用接着剤の需要を牽引しています。国産航空機製造能力の開発と西側輸入への依存度低減への同国の注力が、市場に新たな機会を生み出しています。

中東・アフリカの航空宇宙用接着剤・シーラント市場

中東・アフリカ地域は、拡大する航空インフラと民間・軍事航空宇宙セクターへの投資増加に牽引され、航空宇宙用接着剤・シーラントの成長市場を形成しています。世界的な航空ハブとしての同地域の戦略的位置は、特に湾岸地域における整備・修理・オーバーホール(MRO)施設の大幅な発展をもたらしています。

サウジアラビアの航空宇宙用接着剤・シーラント市場

サウジアラビアは中東・アフリカ市場をリードしており、地域最大の航空宇宙産業を有しています。同国の航空セクターはGDPへの重要な貢献者であり、機材拡充と整備施設への多大な投資が行われています。国内航空宇宙能力の開発と国際路線の拡大への政府の注力が、地域市場における同国の地位を強化しています。

南アフリカの航空宇宙用接着剤・シーラント市場

南アフリカは中東・アフリカ地域で最も急成長している市場として台頭しています。世界トップ40にランクされる同国の航空宇宙産業は、強力な官民パートナーシップと研究大学との連携から恩恵を受けています。国際的な航空宇宙メーカーへの主要サプライヤーとしての南アフリカの地位と、成長する整備・修理・オーバーホール(MRO)能力が市場成長を牽引しています。

北米の航空宇宙用接着剤・シーラント市場

北米は、先進的な製造能力と広範な研究開発インフラを持ち、世界の航空宇宙用接着剤・シーラント市場において支配的な勢力を形成しています。同地域の航空宇宙産業は脱炭素化への圧力が高まっており、接着剤技術の革新を促進しています。米国は地域市場をリードし、世界最大の航空宇宙産業としての地位に支えられて最も急速な成長を示しています。ボーイング、ロッキード・マーティン、ガルフストリーム・エアロスペースなどの主要メーカーの存在と広範なMRO事業が、同地域の市場リーダーシップを維持しています。カナダとメキシコは、統合されたサプライチェーンと成長する航空宇宙製造能力を通じて大きく貢献しています。

南米の航空宇宙用接着剤・シーラント市場

南米の航空宇宙内装用接着剤市場は、格安航空会社の台頭と中産階級の航空旅行アクセスの向上に牽引され、大幅な成長を遂げています。ブラジルは地域市場を支配し、世界第5位の航空宇宙産業としての地位に支えられて最も急速な成長率を示しています。エンブラエルなどの企業が率いる同国の強力な製造基盤と成長する整備・修理・オーバーホール(MRO)セクターが市場拡大に貢献しています。アルゼンチンやその他の南米諸国も、民間・軍事航空セクターの両方に焦点を当てながら航空宇宙能力を発展させています。

競合ランドスケープ

航空宇宙用接着剤・シーラント市場のトップ企業

航空宇宙用接着剤・シーラント市場の主要企業は、競争優位性を維持するためにさまざまな戦略的取り組みに注力しています。製品革新は引き続き主要なトレンドであり、メーカーは現代の航空機用途向けに改善された接合強度、耐熱性、軽量特性を提供する先進的な接着剤ソリューションを開発しています。企業は、厳格な航空基準に準拠した難燃性製品と環境的に持続可能なソリューションを生み出すために研究開発に多大な投資を行っています。運用の俊敏性が重要となっており、メーカーは世界中の主要な航空宇宙ハブにサービスを提供するための強固なグローバルサプライチェーンと流通ネットワークを構築しています。航空機メーカーおよび整備・修理・オーバーホール(MRO)サービスプロバイダーとの戦略的パートナーシップが、市場浸透においてますます重要になっています。企業はまた、成長する需要を活用してより強固な地域的存在感を確立するために、特にアジア太平洋地域の新興航空宇宙市場における製造拠点を拡大しています。

グローバルプレーヤーが主導する統合市場

航空用接着剤・シーラント市場は高度に統合された構造を示しており、上位5社が大きな市場シェアを占めています。これらの市場リーダーは、多様な製品ポートフォリオと強力な技術能力を持つ主にグローバルな化学コングロマリットです。これらの企業は、広範な研究施設、航空宇宙OEMとの確立された関係、グローバルな製造ネットワークを活用して市場ポジションを維持しています。市場は、厳格な品質要件、広範な認証プロセス、航空宇宙メーカーとの長期的な関係の必要性から、高い参入障壁によって特徴付けられています。

業界は、製品ポートフォリオと地理的リーチの拡大を目的とした戦略的買収とパートナーシップを目の当たりにしています。主要プレーヤーは、技術能力を強化し独自の処方へのアクセスを得るために、特殊接着剤メーカーを買収しています。地域プレーヤーは、市場プレゼンスを強化し先進技術へのアクセスを得るために、グローバル企業と戦略的提携を結んでいます。市場はまた、特定の用途向けのカスタマイズされたソリューションを開発するための接着剤メーカーと航空宇宙企業間の協力も見られ、製品差別化を通じた強力な競争優位性を生み出しています。

革新と持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、技術革新と持続可能なソリューションへの注力が不可欠です。環境規制が厳格化するにつれて、高い性能基準を維持しながら揮発性有機化合物を削減した環境に優しい接着剤の開発がますます重要になります。企業は、航空宇宙用途の正確な要件を満たすために、スマート製造と品質管理のためのデジタル技術に投資する必要があります。強力な技術サポートチームを構築し、製品カスタマイズや塗布サポートを含む包括的なサービスパッケージを提供することで、顧客ロイヤルティを維持し市場での差別化を図ることができます。

新規参入者や中小プレーヤーは、特定の市場セグメントに注力し、特定の用途向けの革新的なソリューションを開発することで地位を確立できます。地域の航空宇宙メーカーやMROサービスプロバイダーとの強固な関係を構築することが、市場拡大の基盤となります。企業は、市場戦略を策定する際に、航空宇宙メーカーの高い集中度と航空機安全における接着剤用途の重要性を考慮する必要があります。代替接合技術による代替リスクは存在するものの、航空機設計における軽量材料と燃料効率への関心の高まりは、引き続き接着剤ソリューションに有利に働いています。この市場での成功は、特に環境への影響と安全基準に関する進化する規制要件を満たす能力にますます依存するようになります。航空宇宙用接着剤メーカーおよび航空宇宙用接着剤サプライヤーは、競争の激しいランドスケープで繁栄するためにこれらの課題を乗り越えなければなりません。

航空宇宙用接着剤・シーラント業界リーダー

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Huntsman International LLC

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年4月:Master BondはNASAの低アウトガッシング要件を満たす1成分銀充填エポキシ、Master Bond EP4S-80を開発しました。電気伝導性が必要なEMI/RFIシールドおよび静電気散逸用途の接合、シーリング、充填、封止に使用されます。

- 2022年3月:BostikはDGEと欧州・中東・アフリカ全域での流通に関する契約を締結しました。この契約には、自動車、電子機器、高級包装、医療機器、MROなどの特定業界における「ドット単位」接合用途向けに開発されたBorn2Bond™エンジニアリング接着剤が含まれています。

- 2022年1月:Master BondはMaster Bond EP21ACを発売しました。これは、軍事・航空宇宙電子機器における耐アーク性と難燃性が必要な用途向けに、非ハロゲン系フィラーを使用した2液型エポキシです。

世界の航空宇宙用接着剤・シーラント市場レポートの範囲

アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVAが樹脂別セグメントとしてカバーされています。ホットメルト、反応性、シーラント、溶剤系、UV硬化接着剤、水系が技術別セグメントとしてカバーされています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとしてカバーされています。| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| ホットメルト |

| 反応性 |

| シーラント |

| 溶剤系 |

| UV硬化接着剤 |

| 水系 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他の欧州 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 |

| 樹脂 | アクリル | |

| シアノアクリレート | ||

| エポキシ | ||

| ポリウレタン | ||

| シリコーン | ||

| VAE/EVA | ||

| その他の樹脂 | ||

| 技術 | ホットメルト | |

| 反応性 | ||

| シーラント | ||

| 溶剤系 | ||

| UV硬化接着剤 | ||

| 水系 | ||

| 地域 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| シンガポール | ||

| 韓国 | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他の欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

市場の定義

- エンドユーザー産業 - 航空宇宙産業において、OEMおよびアフターマーケットの接着剤・シーラント用途の両方が調査範囲に含まれています。

- 製品 - 航空宇宙産業で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査では、水系、溶剤系、反応性、ホットメルト、UV硬化接着剤、シーラントの技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱せずに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル事業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は、揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル材料を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、坪量400 g/m2以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム