航空機塗装サービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

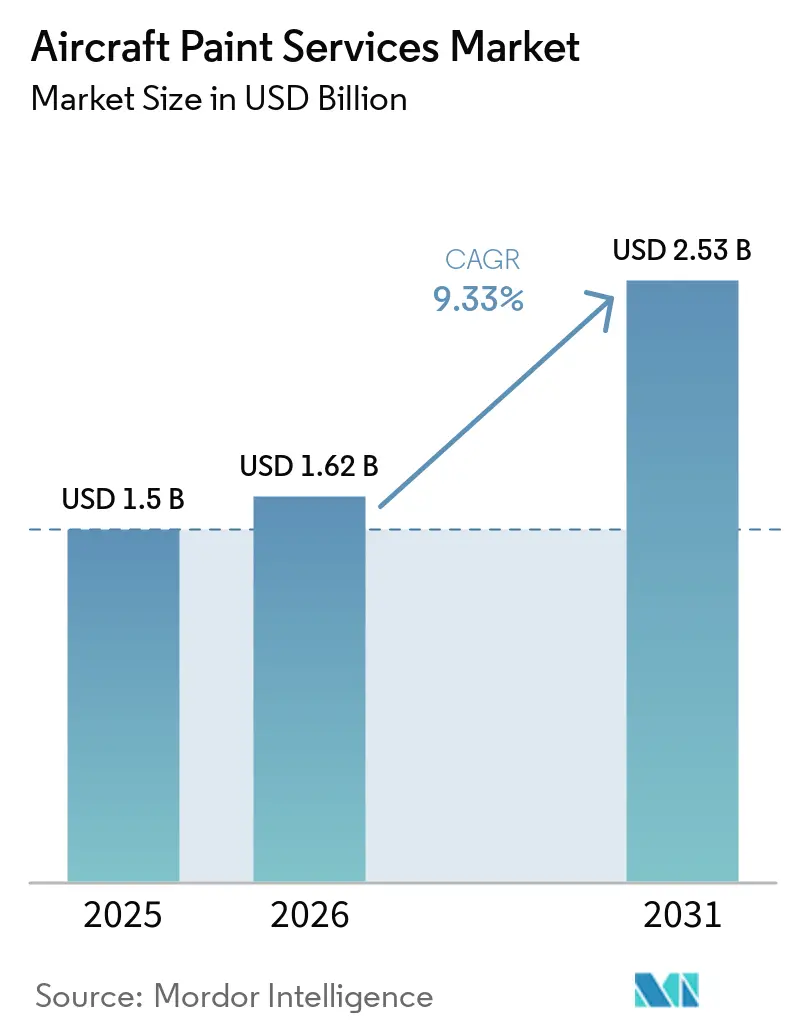

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 2.53 十億米ドル |

| 成長率 (2026 - 2031) | 9.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機塗装サービス市場分析

航空機塗装サービス市場規模は、2025年のUSD 15億から2026年にはUSD 16億2,000万に成長し、2026年から2031年にかけて9.33%のCAGRで2031年までにUSD 25億3,000万に達すると予測されています。新規航空機の引き渡しにより初回塗装量が支えられており、エアバスは2025年に793機の納入を報告し、サプライチェーンの制約が生産ペースを緩和する中でも基礎需要を維持しています。エンドユーザー構成は引き続き航空会社とリース会社が主導しており、特定の四半期における塗装工場の稼働に対するリース移行サイクルおよびフリート更新の影響を浮き彫りにしています。ベースコートおよびクリアコートシステム、クロムフリープライマー、軽量キャビンコーティングの進歩により、ターンアラウンドタイム、保証コンプライアンス、ライフサイクル経済性が再編されており、耐久性を損なうことなくグラウンドタイムを削減しようとするオペレーターにとっての価値提案が向上しています。北米は引き続き収益シェアで最大の地域基盤です。一方、アジア太平洋地域は、特にインドにおける大幅なフリート増加を背景に最も急速な拡大が見込まれており、公式予測では稼働中の航空機数と国内MRO能力の急増が示されています。欧州における規制・プログラム的な資金調達シグナル(推進力およびロイヤルウィングマン能力に対する欧州防衛基金の配分を含む)は、2031年まで塗装サービス需要に流れ込む無人機需要に構造的な後押しをもたらします。

主要レポートのポイント

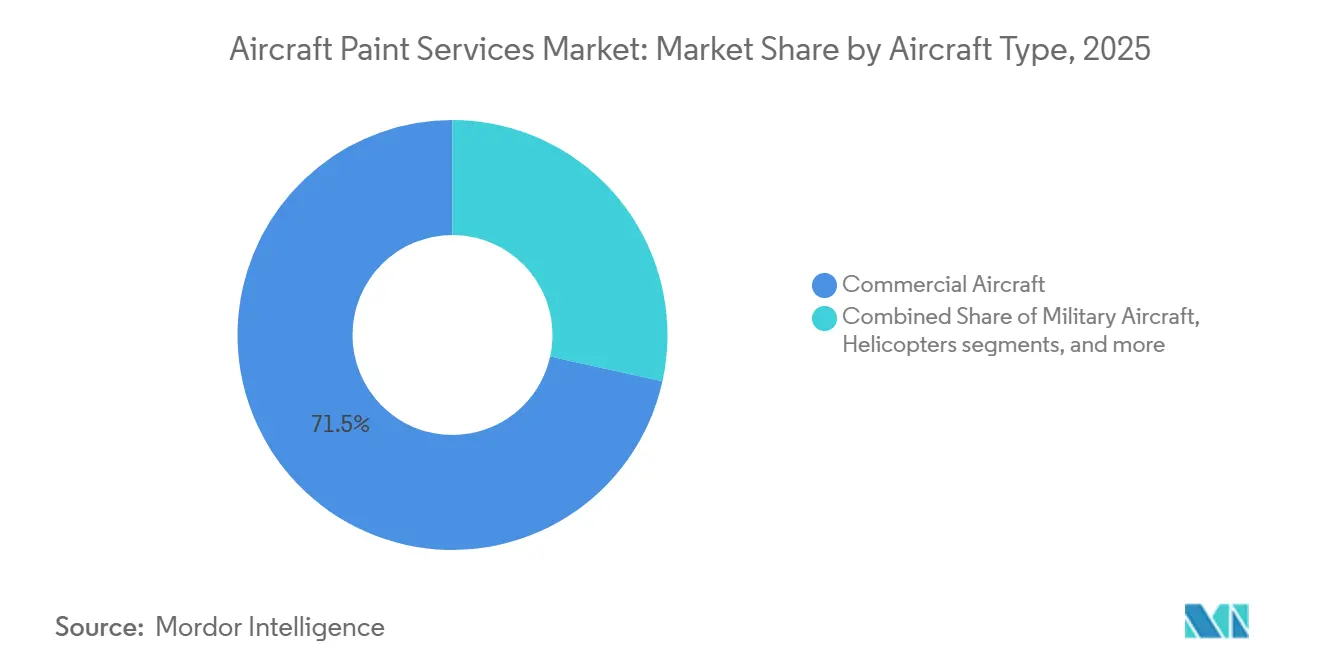

- 航空機タイプ別では、商業用航空機が2025年の航空機塗装サービス市場において71.54%のシェアを占め、無人航空機は2031年まで14.53%のCAGRで拡大すると予測されています。

- サービスタイプ別では、外装塗装が2025年の航空機塗装サービス市場において54.55%を占め、カスタムリバリーは2031年まで12.50%のCAGRで成長すると予測されています。

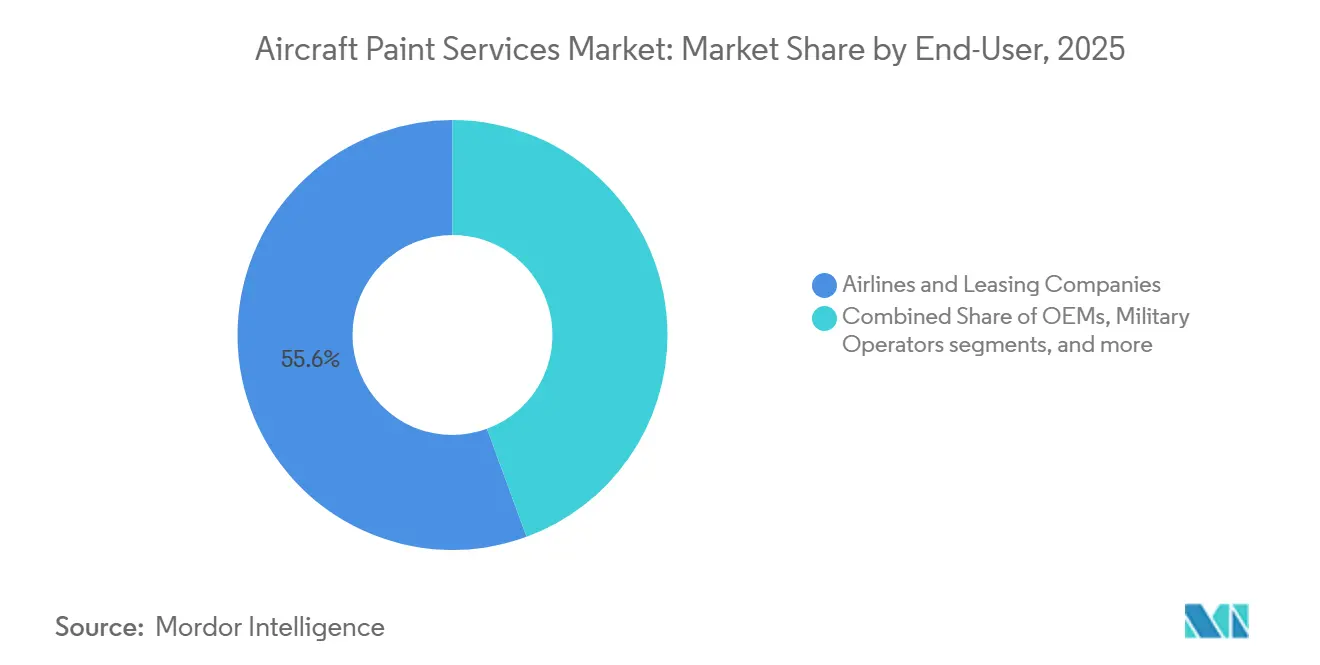

- エンドユーザー別では、航空会社およびリース会社が2025年の航空機塗装サービス市場において55.60%を占め、ビジネスジェットオペレーターは2031年まで11.65%のCAGRを記録すると予測されています。

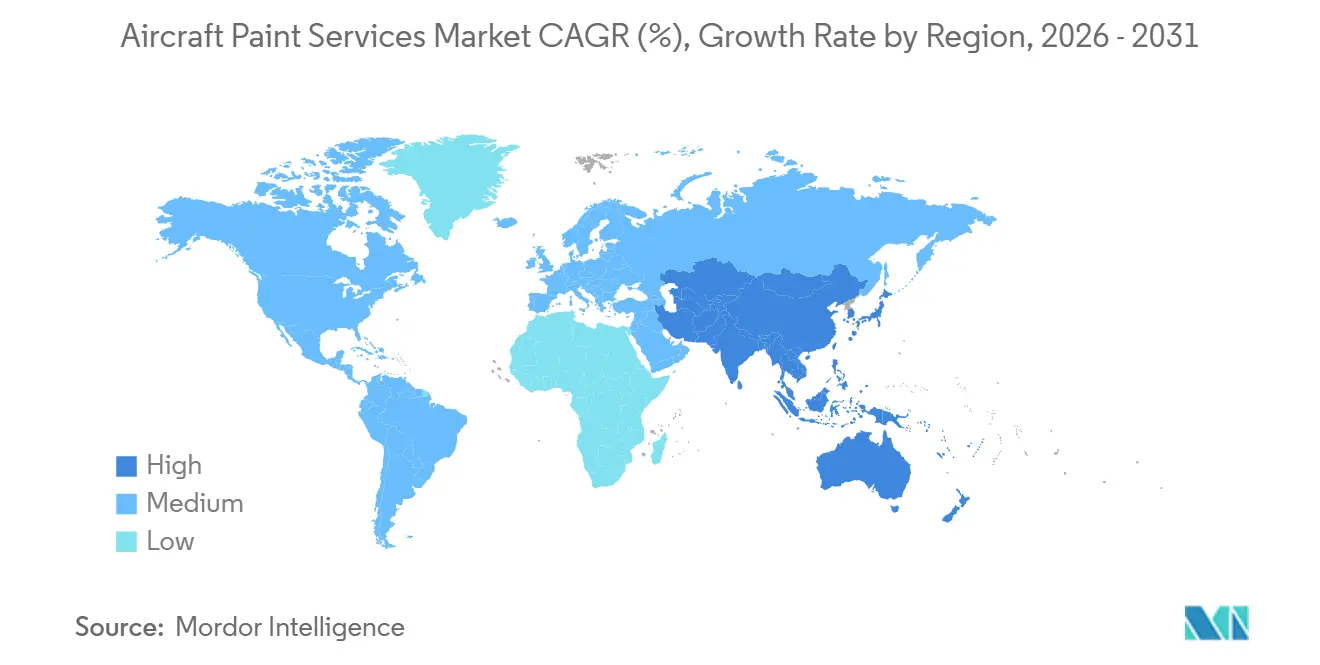

- 地域別では、北米が2025年の航空機塗装サービス市場において34.05%のシェアを保有し、アジア太平洋地域は2031年まで11.60%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機塗装サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TATを短縮するためのベースコート・クリアコートシステムの急速な普及 | +3.5% | 世界規模、特に北米および欧州のMROハブ | 短期(2年以内) |

| 格安航空会社のフリート拡大 | +3.2% | 世界規模、アジア太平洋(インド、東南アジア)および中東が中心 | 中期(2〜4年) |

| 主要航空会社によるワイドボディ航空機のアップゲージ | +2.8% | 北米、欧州、中東のレガシーハブ | 中期(2〜4年) |

| 米国国防総省の業務を解放するDER承認クロムフリープライマー | +2.4% | 北米(米軍施設)、欧州のNATO同盟国への波及 | 中期(2〜4年) |

| 塗装耐久性に関する厳格なOEM保証要件 | +2.1% | 世界規模、OEM納入センター(エアバス ハンブルク・モービル、ボーイング エベレット・チャールストン)に集中 | 長期(4年以上) |

| VOC排出削減のためのグリーンUV硬化キャビントップコート | +1.9% | 世界規模、欧州(REACH適合ゾーン)および日本での最も早い普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

格安航空会社のフリート拡大

ボーイングは2044年までに43,600機の新型商業用航空機の納入需要を予測しており、その大部分を単通路型が占め、航空機塗装サービス市場における再塗装サイクルと初回塗装量を強化する格安航空会社のフリートプロファイルと合致しています。[1]出典:ボーイング市場分析チーム、「商業市場見通し2025年〜2044年」、ボーイング、boeing.com インドはその拡大経路を体現しており、公式計画文書では2031年までに国内フリートが2倍以上になる可能性と、国境内での整備・修理・塗装能力を国産化するための政策アジェンダが概説されています。エアバスは2025年に793機の商業用航空機を納入し、それらの航空機の相当部分が保証条件に基づいて塗装品質を標準化する納入センターの認定ベイを通過しました。再塗装間隔の短縮は、ブランドおよび資産価値を維持することを目的とした高稼働率航空会社の戦略的決定であることが多く、リース移行が減少する時期でも塗装工場の一貫したワークフローを支援し、市場が定期的なワークスコープに結びついた状態を維持します。インドにおける財政的インセンティブと通関の簡素化は、フェリーコストを削減し国内供給を拡大することを目的としており、主要ハブ近くでの新たなハンガー開発を促進し、以前は海外に移送されていた国内実施の再塗装を支援します。

主要航空会社によるワイドボディ航空機のアップゲージ

ネットワーク航空会社はアップゲージによって長距離容量を増加させており、これにはワイドボディ航空機の再塗装イベントが伴います。これらのイベントはサイクルごとにより多くの労働時間と材料を必要とし、プロバイダーにとってスロットあたりの平均チケットサイズが高くなり、市場でのプレミアム価格設定を可能にします。ボーイングの長期見通しは、今後20年間で現役航空機の大規模な代替波を示しており、このパターンは近期において経済的寿命を延長し、フリートが新型機に移行する間の再塗装および仕上げ需要を維持します。ワイドボディ向けに設定された納入センターとMRO能力は、より高い稼働率閾値で運営されており、モービルのエアバス関連塗装施設など認定サイトへの業務集中を促進し、複数年契約のもとで定期的な量を管理するために拡張されています。能力規模と認定状況は戦略的差別化要因であり続けており、オペレーターは同一訪問中に構造検査と仕上げを統合できる気候制御されたワイドボディベイでの予測可能なターンアラウンドを重視し、グラウンドタイムを削減しています。欧州および米国の枠組みに基づく保証準拠の塗装と耐空性監督は、耐久性と密着性の最低性能基準を設定し続けており、再塗装のタイミングとサプライヤー選定を形成しています。

塗装耐久性に関する厳格なOEM保証要件

OEMは納入文書に塗装性能条項を組み込み、腐食防止と外観耐久性を保証適用範囲に結びつけています。この慣行により、オペレーターは保証期限が近づくにつれてより短い間隔で仕上げを計画するよう促されます。リース会社は返却時にグロス保持率を検査し、確立された閾値に対してフィルム厚さと密着性を確認することで、市場における認定システムとプロセスの重要性を強調しています。加速耐候性および耐薬品性基準を満たすコーティングベンダーはOEMレベルで承認ステータスを獲得し、これらの承認は競合参入を制限し、塗装の選択を保証適格性と一致させます。材料とプロセスの革新が加速しており、新世代機体での密着性懸念を受けてプライマーと塗装ウィンドウのより厳密な精査を促した後、変動性を低減するために自動スプレーソリューションとプロセス制御が導入されています。キャビン改修と外装仕上げを単一プログラムに統合する垂直統合ソリューションは、航空会社が少ない訪問回数で同時の保証および耐空性要件を満たすのを支援し、計画期間にわたってプロバイダーの粘着性を強化します。

TATを短縮するためのベースコート・クリアコートシステムの急速な普及

次世代ベースコートおよびクリアコートの化学技術により、同日中のカラーおよび保護層の塗装が可能となり、市場全体でのグラウンドタイムを数日短縮し、ハンガーのスループットを向上させます。easyJetは一部のフリートに軽量3層システムを展開しており、機体あたりの重量を27kg削減し、2030年までに拡大してフリートレベルでの燃料および排出量削減を実現する計画です。[2]出典:easyJetメディアチーム、「easyJetが世界初の航空機の重量と燃料消費量を削減する新塗料をテスト」、easyJet、easyjet.com オペレーターは、より速い硬化と軽量化の複合的なメリットを認識しており、これらが合わさって収益日数と運営コストを改善しながら外観基準を維持します。容量制約のある地域の航空会社は、急速硬化および低VOC外装システム、ならびに工程を削減し労働時間要件を低減する簡素化された内装仕上げシーケンスから効率向上を報告しています。OEM承認材料とデジタルトレーニングプログラムがさらに塗装品質を標準化し、認定塗装工場でのより速いターンタイムとの保証コンプライアンスの整合を支援します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州および米国MROハブにおける労働時間コストの上昇 | -2.9% | 西欧(ドイツ、フランス、英国)および米国サンベルト・北東部の賃金ゾーン | 長期(4年以上) |

| 航空会社の整備予算の高い景気循環性 | -2.7% | 世界規模、経済低迷時の新興市場(南米、アフリカ)で顕著 | 短期(2年以内) |

| 大型ベイ塗装ハンガーの限られた可用性 | -2.3% | 北米および欧州の成熟したMROハブ、アジア太平洋成長回廊での深刻な不足 | 中期(2〜4年) |

| 二酸化チタン価格の変動性 | -1.6% | 世界規模、供給は中国に集中(世界生産能力の60%) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空会社の整備予算の高い景気循環性

リース移行サイクルは、オペレーターが遅延納入を待ちながらリースを延長するため、2025年後半にかけて減少すると予想されており、短期再塗装プロジェクトの需要が減少し、塗装プロバイダーは安定した稼働率を維持するために長期量契約に依存するよう促されています。航空会社はピーク旅行期間中に飛行業務を優先し、腐食限界が許す範囲で外観作業を延期したため、裁量的支出がより狭い季節的ウィンドウに集中し、工場スケジュールを制約しました。エアバスの最終組立ラインにサービスを提供するものを含む複数年契約とOEM連携量を持つプロバイダーは、基礎スループットを損益分岐点以上に維持し、これが軟調な四半期において決定的であることが証明されました。この環境では小規模な独立系企業が価格圧力とスロット確実性の低下に直面し、多くが隣接するワークスコープに転換するか、サイクル全体で需要を平準化できるアライアンスを求めました。正味の効果は、複数年のコミットメントによって保証された容量と、マクロ条件およびリーススケジュールによって変動する機会的な量との間のより鮮明な分断であり、アンカー契約のないプロバイダーにとっての変動性を長引かせます。[3]出典:Vallair編集チーム、「MRO管理2025年11月〜12月 – 2026年見通し」、Vallair、vallair.aero

大型ベイ塗装ハンガーの限られた可用性

気候制御された大型ベイインフラは成熟したハブでひっ迫しており、許可のタイムラインと環境コンプライアンス要件がプロジェクト納期を長引かせ、市場における近期の拡大可能性を制限しています。欧州では混雑緩和に向けた的を絞った投資が見られ、タリンにおけるMagnetic Groupの3ハンガープロジェクトは、コスト競争力のある立地でEASA認定を維持しながら塗装能力を高めるよう設計されています。中東も専門的な能力を追加しており、リバリーをコアブランド要素として扱い、予測可能な間隔で重整備を循環させる地域フリートにサービスを提供するために設計されたドバイサウスの新施設が位置づけられています。ネットワーク計画とスロット配分は、滑走路の可用性とタクシータイムの制約がハンガーを建設または拡張できる場所を制限する空港では依然として複雑であり、プロバイダーをより良い土地可用性を持つサテライト立地に押しやっています。航空機が利用可能なベイに到達するために長距離を移動しなければならない場合、フェリー要件が賃金裁定の一部のメリットを侵食する可能性があり、最終組立または整備クラスター近くの地域密度とマルチベイキャンパスの価値を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:UAVが従来の有人フリート成長を上回る

商業用航空機は、エアバスの793機の納入に支えられ、2025年の市場シェアの71.54%を占めました。これらの納入は一貫した初回塗装フローと、新フリート導入に関連した航空会社のリブランディングイニシアチブを支援しました。この規模効果は市場の主要なアンカーであり続けており、保証準拠の塗装と単通路型の迅速なターンアラウンドを管理する納入センターおよび認定サイトでの稼働率を支えています。

UAVは、ロイヤルウィングマン推進開発に対する欧州防衛基金の2,000万ユーロ(USD 2,160万)の支援と、腐食耐性およびミッション固有のコーティングを必要とする偵察・哨戒任務の普及に後押しされ、2031年まで14.53%のCAGRで最も急速に拡大します。軍用航空機は、デポ整備および米国と同盟国の要件に合致したクロムフリープライマーへの移行を通じて安定した再塗装サイクルを提供し続けており、耐空性文書を表面処理および外装仕上げとバンドルできるDER認定工場への能力の一部を向けています。一般航空機とヘリコプターは、ブランディングのリズムではなく塩水腐食への暴露とミッションニーズによって駆動される安定したニッチなストリームを形成しており、小型ベイ運営と専門コーティングワークスコープを維持しています。

無人プラットフォームの進化する調達トレンドは、産業に特定のワークフロー要件をもたらします。これには、センサーのマスキング、指定された場合の低観測性トップコート、より大型の商業モデルと比較してユニットあたりの総塗装質量を低く維持しながらミッション耐久性を確保することが含まれます。防衛予算が協調戦闘機と監視フリートを優先するにつれて、認定プロバイダーはオーダーブックにおける軍事仕様の比率が高まり、スロットあたりの文書化の強度と認定監督が増加します。商業フリートでは、再塗装のタイミングはブランディングプログラム、保証マイルストーン、腐食制御ウィンドウと密接に結びついており、この3つのドライバーの三角形が高スループット工場の単通路プログラムに焦点を当てたラインフロー予測可能性を定義し続けています。結果として、定期的な単通路イベントがリズムを設定し、専門的な無人機または軍事プロジェクトが市場全体でより高いマージンだがより変動的なスケジュールを重ねるという二分化されたワークロードが生まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:カスタムリバリーがブランド差別化を収益化

外装塗装は2025年の予測収益の54.55%を占め、腐食防止と保証準拠の仕上げを提供する上での重要な役割を強調しており、航空機が運航可能な状態を維持し市場の外観基準を満たすことを確保しています。カスタムリバリーは最も急成長しているセグメントであり、2031年まで12.50%のCAGRを記録しています。これは、航空会社が特別なイベントを複雑なマスキング、複数のカラートランジション、メタリックまたはパールエフェクトのプレミアム価格設定を正当化するブランド増幅に転換しているためです。キャセイパシフィックの80周年記念A350リバリーなどの高視認性事例は、慎重に演出されたキャンペーンがアーンドメディアを生み出し、混雑した市場においてリバリーをブランド戦略の最前線に押し出す方法を示しています。内装塗装はキャビン改修プログラムと乗客体験向上をサポートし、このカテゴリーは新世代フィラーとプライマーを使用する際にワイドボディ改修あたりの工程を削減し労働時間を低減するプロセス統合の恩恵を受けています。剥離、部分再塗装、保護レイアップを含む専門サービスがミックスを補完しており、そのリズムはリーススケジュールと、期間中の外観とフィルム厚さを追跡するリース会社の残存価値保護を反映しています。

航空会社は運用効率の観点からますます塗装の選択を評価しており、航空機塗装サービス産業内のより広範な燃料および排出量戦略の一環として軽量・急速硬化システムの採用を促進しています。easyJetのプログラムは、ハンガーレベルでの短い硬化ウィンドウのスループット上の利点とともに具体的な重量および排出量の成果でこのシフトを体現しており、同様のアプローチが低VOCおよび湿気硬化技術を通じてアジアと欧州で浮上しています。マルチカラーおよびヘリテージスキームがワンオフイベントからローリングキャンペーンに移行するにつれて、プロバイダーはグラウンドタイムを延長することなく複雑なプロジェクトを標準化するために設計・承認・実行ワークフローを拡大しており、歴史的に労働集約的であった製品ミックスのマージン安定化を支援しています。結果として、基本的な外装作業が基準活動として残る一方、カスタムリバリーと内装の合理化が市場における差別化とマージンの増大するシェアを占めるサービス環境が生まれています。

エンドユーザー別:ビジネスジェットオペレーターがバックログ成長を活用

航空会社とリース会社は、スケールバイヤーとして複数年契約と納入センターへの近接性を活用して市場全体で予測可能なスループットを確保し、2025年のエンドユーザー収益の55.60%を占めました。ビジネスジェットオペレーターは、コンプリーションセンター活動、オーナー主導のリバリー、および高純資産(HNW)および法人バイヤーに対するオーダーメイドの実行を要求するキャビン仕上げを供給する強力なバックログに支えられ、2031年まで11.65%のCAGRで成長すると予測されています。OEMとコンプリーションハウスは、塗装と内装コンプリーションを統合するための専門的な能力を追加することで対応し、引き渡しを削減してHNWおよび法人バイヤーのプログラムタイムラインを短縮しています。軍事オペレーターはデポサイクルとクロムフリー移行を通じて一貫した需要を提供しており、耐空性文書に署名し仕様管理について防衛顧客と調整できるDER承認プロバイダーへの業務を集中させています。展開可能な腐食制御および保護能力も前方拠点向けに出現しており、防衛ネットワーク内でのクロムフリープライマーとトップコートの使用事例を拡大しています。

エンドユーザー全体にわたって、契約構造と認定が市場におけるプロバイダー選定と価格決定力を定義しています。航空会社とリース会社はグラウンドタイムを削減するために再塗装を重整備または納入イベントとバンドルする傾向があります。一方、ビジネスジェット顧客はオーダーメイドの実行を重視し、プレミアムスロットと迅速な納入に対して支払う可能性が高くなっています。防衛顧客は資格と再現性を重視しており、これにより政府監督のための適切な材料承認、試験データ、文書化慣行を持つ工場にフィールドが絞られます。中東と欧州における地域的な能力追加は北米とアジアのネットワークを補完しており、供給をユーザーニーズに合わせ、特定のミッションのフェリー露出を削減しています。その結果、エンドユーザーミックスは、市場における高量・標準化された単通路作業と、ビジネスおよび防衛カテゴリーにわたる専門的でより高いマージンの作業のバランスをとる多様化されたプロジェクトストリームを支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に34.05%を保有し、市場の最大の地域基盤であり続けており、米国南東部のOEM納入センターとマルチベイキャンパスに支えられ、初回塗装作業と高スループットの単通路プログラムを集中させています。エアバス関連のアラバマ州モービル施設は5つの塗装ベイに拡張され、年間サービス能力を増加させて延長契約のもとで定期的なラインフローを管理し、リース移行作業が延期された時期でも稼働率を安定させるのに貢献しました。地域のサプライチェーンもサイクルタイムを短縮しており、ノースカロライナ州での主要なコーティング投資が航空宇宙生産を集中化し、南東部全体の工場のリードタイムを短縮しています。認定密度と労働力の経験は、賃金インフレと労働力の可用性が塗装プロバイダーとMROネットワークにとって戦略的考慮事項であり続ける中でも、北米のリーダーシップポジションを支え続けています。

アジア太平洋地域は、インドのフリート拡大と、海外工場への歴史的な依存を減らす国内MROおよび塗装能力に焦点を当てた政策アジェンダに牽引され、2031年まで市場規模において11.60%のCAGRで最も急速な成長軌跡を達成すると予測されています。政府文書は主要ハブ近くの国内塗装施設への道筋を概説しており、国内フリートが2031年に向けて拡大するにつれて相当な需要成長が示唆されており、地域のスループットを向上させ、インドのオペレーターのフェリー距離を短縮するはずです。中国では、既存のコーティングサプライヤーが主要航空会社との長年のパートナーシップを持ち、トレーニングとプロセス標準化に関するベンダープログラムが国内フリート内の品質とコンプライアンスを支え続けています。能力は少数の大都市圏に集中しているため、特にワイドボディベイとカスタムリバリー能力が必要な複雑なプロジェクトでは、東南アジアおよび東アジアの地域ハブへの国境を越えたルーティングが続いています。

欧州は、タリンでの3ハンガー施設がEASA基準への準拠を維持しながら塗装能力を増加させる予定であるなど、認定プロバイダーと的を絞った拡張を通じて相当な市場シェアを維持しています。中東は、リバリーとブランディング要件が強く定期的な間隔で重整備を循環させる地域フリートにサービスを提供するために設計されたドバイサウス施設など、専用の塗装インフラを追加し続けており、需要の吸収を支援しています。南米とアフリカは、より小さなフリートベースと資本集約的なインフラの障壁により塗装需要がより断続的であり、複雑な作業がより大きな認定ネットワークを持つ確立されたハブに引き寄せられ続けています。地域全体にわたって、認定フレームワークとOEM保証要件が実行を標準化し、プロバイダー選定を絞り込んでおり、市場全体でスループットとターンタイムを保証できるマルチベイキャンパスと納入センターパートナーを優遇しています。

競合環境

航空機塗装サービス市場は中程度に集約されており、専門塗装プロバイダーが垂直統合MROネットワークおよびOEM納入センターと並んで事業を展開し、初回塗装量の相当部分を獲得しています。専門業者と多角化ネットワークは、ターンアラウンドタイム、認定の深さ、顧客への近接性の組み合わせで競争しており、リース移行の変動性から稼働率を保護するための複数年の能力契約を促進しています。MAAS Aviationはモービルでのエアバス関連プログラムを延長し5つのベイに拡張し、景気循環的な機会的再塗装作業に対する軟調な時期でも安定した収益を支える年間スループットを維持しています。持続可能性の認証も特定のオペレーターとリース会社の入札基準に組み込まれており、環境パフォーマンスを開示しプロセス効率に投資するプロバイダーに恩恵をもたらしています。材料面では、サプライヤーが主要拠点での航空宇宙生産とトレーニング投資を統合しており、米国とアジアのクラスター全体の認定塗装工場のリードタイムを短縮し塗装慣行を標準化しています。

競争戦術は技術採用と能力配置の融合を反映しています。easyJetが軽量3層コーティングシステムを展開する決定は、航空会社のブランドと調達の好みを強化しながら燃料と排出量の削減を実現しており、これは欧州全体の塗装プロバイダーの選定基準に影響を与える可能性のあるプログラムの種類です。Sherwin-Williamsはクロムフリー義務に合致した外装システムの承認を追加し、規制期限に備える軍事および商業ユーザーの認定材料セットを拡大しました。Saabなどの防衛ユーザーは、前方基地での迅速な設置のために設計された展開可能な腐食制御および保護モジュールを導入しており、前方展開から帰還する機体をサポートする工場に新たな要件を生み出しています。これらの動きは、OEM連携能力と納入センター統合と相まって、規模・認定・技術が市場における競争ポジションを共同で定義する環境を形成しています。

認定と保証フレームワークは参入障壁を高めています。OEMと規制当局は承認された材料とプロセスエンベロープを定義し、それによってベンダー承認、加速耐候性データ、および指定された硬化ウィンドウ内の文書化された成果の重要性を高めています。キャビン作業と外装再塗装を統合するプロバイダーは、顧客のグラウンドタイムを短縮し機体ファミリー全体での関係を深めることができ、フリートが重整備と外観整備の間を移行するにつれてスティッキネスを向上させます。最終組立サイトとビジネスアビエーションコンプリーションセンター周辺の地理的密度は、スケジューリング、フェリー削減、材料へのライン・オブ・サイトアクセスにおける優位性をもたらし、大型キャンパスが季節的な市場サイクル全体で高い稼働率を維持するのを支援しています。2031年まで、競争ポジションは複数年の顧客契約、認定材料ポートフォリオ、および耐久性や保証コンプライアンスを損なうことなく航空機をより速く回転させる実証された能力に依存する可能性が高いです。

航空機塗装サービス産業のリーダー企業

Air Livery Limited

International Aerospace Coatings Limited

Singapore Technologies Engineering Ltd.

Lufthansa Technik Intercoat GmbH (Lufthansa Technik AG)

Expressair Aviation Limited (MAAS Aviation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Aerofleet Coatings Managementは、2機目のドローンベース検査ツールであるIris CMXを発表しました。この革新的なツールは、専門的な3-in-1接触センサーでコーティング性能を直接測定します。DonecleとのコラボレーションにおいてIris CMXは、乾燥フィルム厚さ、色、光沢の正確な定量的指標を取得します。この進歩により、コーティング検査の精度、一貫性、再現性が向上します。Aerofleetの既存ツールであるIris GVIドローンは、航空機上の所定のグリッドを移動し、包括的な目視分析中に最大600枚の高精細写真を撮影します。コーティング管理ソフトウェアはこれらの画像を精査し、コーティングの問題や摩耗を特定します。この高度な2ドローンシステムの統合により、Aerofleetは単なる時間または飛行時間ベースの評価を超えて、航空機の最適な再塗装時期を特定する能力を強化します。

- 2025年10月:MAAS Aviationは、アラバマ州モービルでのA320およびA220航空機塗装に関するエアバスとの5年間の契約を延長しました。2024年に5つの塗装ベイと年間200機の能力を含むように拡張されたこの施設は、エアバスの成長する単通路生産を支援します。この契約は、単通路航空機への需要増加の中で、生産規模の拡大、サプライチェーン効率の向上、航空宇宙産業における競争力の維持において強固なパートナーシップの戦略的重要性を強調しています。

- 2025年7月:MAAS Aviationの2035年までのライアンエアとの延長契約は、ライアンエアのフリート拡大戦略における同社の役割を強化します。500機の再塗装をカバーするこのパートナーシップは、塗装サービスと整備業務を統合し、効率性とダウンタイムの削減を確保します。これにより、2034年までに800機の航空機と年間3億人の乗客へのライアンエアの成長を支援します。

世界の航空機塗装サービス市場レポートの範囲

航空機塗装サービス市場は、表面処理、保護コーティング塗装、美観仕上げなどの専門サービスを包含しています。これらのサービスは、航空安全基準への準拠を確保し、腐食耐性を向上させ、先進コーティングによる燃料効率を改善し、カスタマイズされたデザインによる航空会社のブランディングをサポートします。プロバイダーは航空会社、OEM、MROに対して整備、再塗装、仕上げソリューションを提供しており、塗装サービスを航空機ライフサイクル管理と運用効率の不可欠な側面としています。

航空機塗装サービス市場は、航空機タイプ、サービスタイプ、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場は商業用航空機、軍用航空機、一般航空機、ヘリコプター、無人航空機(UAV)にセグメント化されています。サービスタイプ別では、市場は外装塗装、内装塗装、カスタムリバリー、その他にセグメント化されています。エンドユーザー別では、市場は航空会社およびリース会社、OEM、軍事オペレーター、ビジネスジェットオペレーターにセグメント化されています。レポートはまた、異なる地域の主要国における航空機塗装サービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されます。

| 商業用航空機 |

| 軍用航空機 |

| 一般航空機 |

| ヘリコプター |

| 無人航空機(UAV) |

| 外装塗装 |

| 内装塗装 |

| カスタムリバリー |

| その他 |

| 航空会社およびリース会社 |

| OEM |

| 軍事オペレーター |

| ビジネスジェットオペレーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | 商業用航空機 | ||

| 軍用航空機 | |||

| 一般航空機 | |||

| ヘリコプター | |||

| 無人航空機(UAV) | |||

| サービスタイプ別 | 外装塗装 | ||

| 内装塗装 | |||

| カスタムリバリー | |||

| その他 | |||

| エンドユーザー別 | 航空会社およびリース会社 | ||

| OEM | |||

| 軍事オペレーター | |||

| ビジネスジェットオペレーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機塗装サービス市場の規模と2031年までの成長見通しは?

航空機塗装サービス市場規模は2025年にUSD 15億と評価され、2031年までにUSD 25億3,000万に達すると予測されており、2026年から2031年にかけて9.33%のCAGRを記録します。

現在最大のシェアを占める航空機タイプと最も急速に成長するセグメントはどれですか?

商業用航空機が2025年に71.54%を占め、無人航空機は2031年まで14.53%のCAGRで最も急速に成長すると予測されています。

どの地域がリードし、どの地域が近期の成長ホットスポットですか?

北米が2025年に34.05%でリードし、アジア太平洋地域はインドのフリート増強と国内MRO能力構築に支えられ、2031年まで11.60%のCAGRが予測される近期の成長ホットスポットです。

航空機塗装のターンアラウンドタイムを短縮している技術的変化は何ですか?

ベースコートおよびクリアコートシステムにより、カラーと保護層の同日塗装が可能となり、グラウンドタイムを数日短縮し、オペレーターの燃料消費を削減する軽量システムと整合しています。

保証および規制要件はプロバイダー選定をどのように形成していますか?

OEM保証と耐空性フレームワークは、承認された材料、文書化されたプロセス、認定プロバイダーの必要性を高め、設定された硬化およびフィルムガイドライン内で耐久性とコンプライアンスを保証できる工場に選定を絞り込みます。

需要の回復力を支えるエンドユーザーカテゴリーはどれですか?

航空会社とリース会社は2025年収益の65.20%でスケールボリュームを提供し、ビジネスジェットオペレーターはより高いマージンのオーダーメイドプロジェクトを追加し、2031年まで11.65%のCAGRで成長すると予測されています。

最終更新日: