北米都市セキュリティスクリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

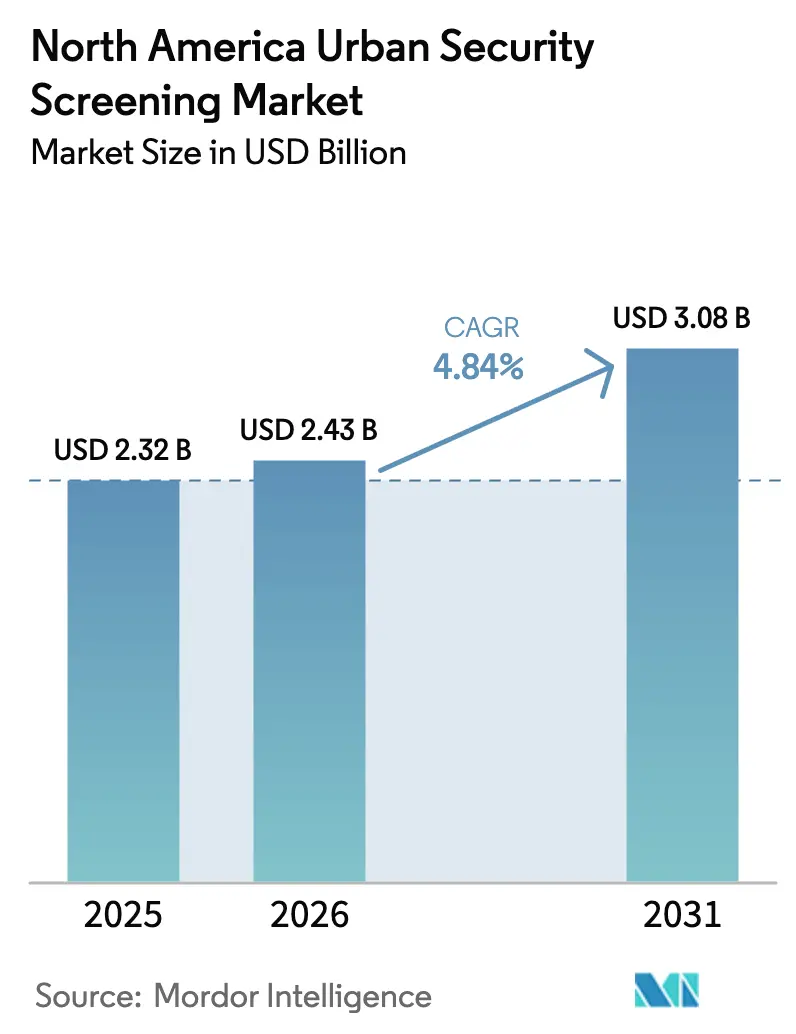

| 基準年の市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2026) | 2.43 十億米ドル |

| 市場規模 (2031) | 3.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米都市セキュリティスクリーニング市場分析

北米都市セキュリティスクリーニング市場規模は2025年に23億2,000万米ドルと評価され、2026年の24億3,000万米ドルから2031年には30億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.84%です。大規模なハードウェア展開ではなく脅威に焦点を当てたソリューションへの需要の高まりが購買決定を導いており、人工知能(AI)が競争上の差別化を左右するようになっています。交通ハブ、連邦施設、データ豊富な企業は、2024年末に米国の430か所のチェックポイントにコンピュータ断層撮影(CT)を展開した運輸保安局(TSA)の事例に見られるように、誤警報を削減しながら歩行者の流れを妨げないマルチセンサーシステムに予算を振り向けています。企業はまた、設備投資予算を拡大し継続的なアップデートを組み込む柔軟なサブスクリプション型アナリティクスへの移行を進めています。一方、部品不足と地政学的摩擦により機器のリードタイムが長期化し、生産拠点を分散させたサプライヤーへの需要が高まっています。スクリーニング機器がネットワーク資産となるにつれ、強固なサイバーセキュリティアーキテクチャを証明できる供給側ベンダーが優先されるようになっています。

レポートの主要ポイント

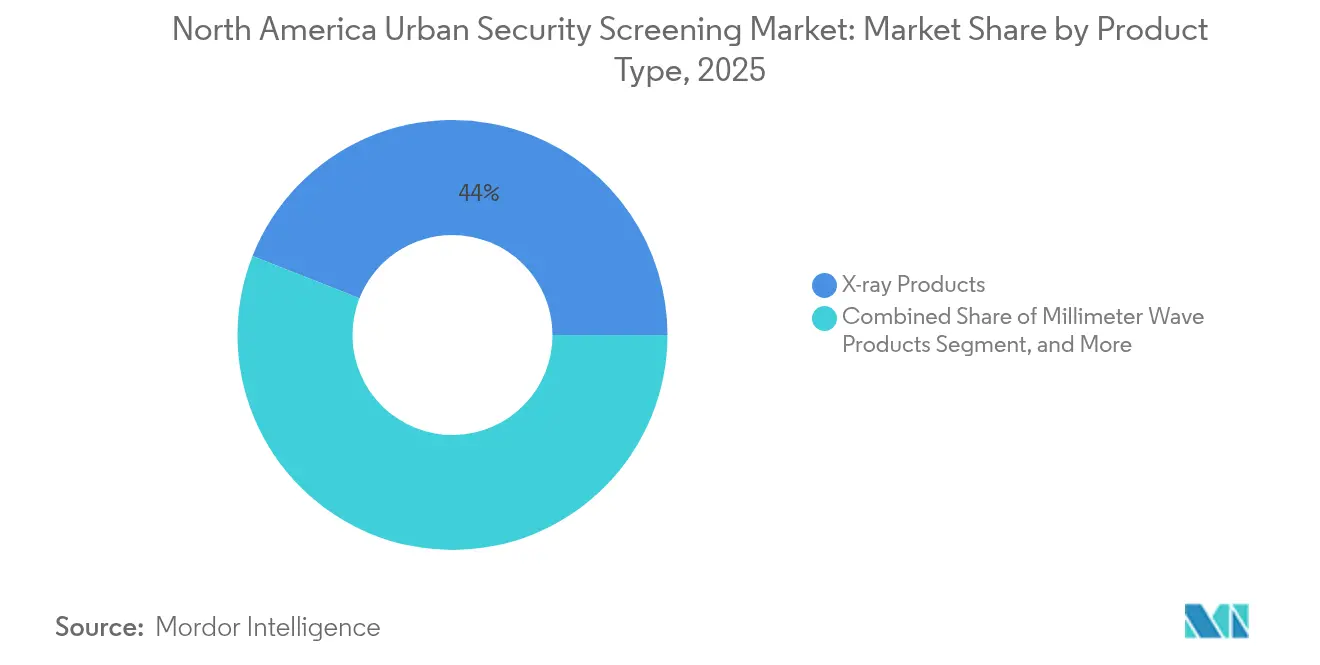

- 製品タイプ別では、X線製品が2025年の北米都市セキュリティスクリーニング市場シェアの44.02%をリードし、AI搭載マルチセンサーシステムは2031年までCAGR 6.21%で拡大すると予測されています。

- エンドユーザー産業別では、交通セグメントが2025年の北米都市セキュリティスクリーニング市場の収益シェアの32.35%を占め、データセンターは2031年までCAGR 6.49%で加速すると見込まれています。

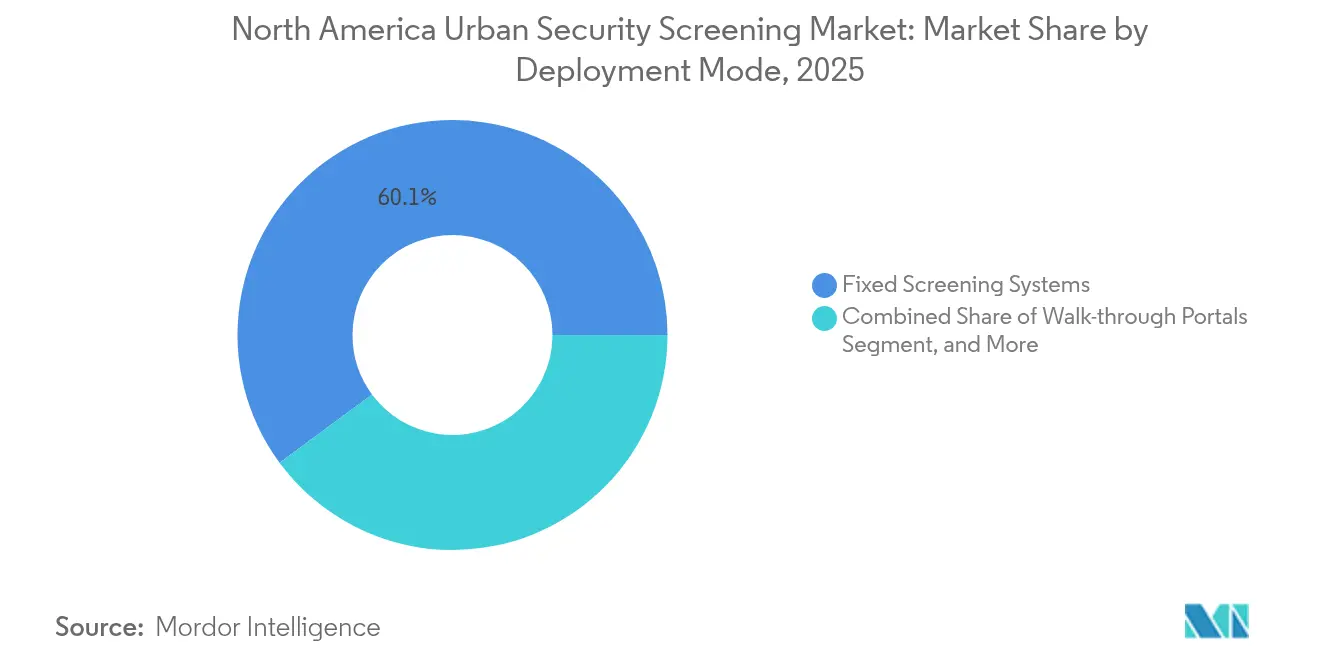

- 導入モード別では、固定スクリーニングシステムが2025年の北米都市セキュリティスクリーニング市場規模の60.12%を占め、ポータブル・ハンドヘルド機器は2031年までCAGR 5.82%で成長軌道にあります。

- 技術別では、従来型イメージングが2025年の北米都市セキュリティスクリーニング市場の53.92%のシェアを獲得し、テラヘルツイメージングは2031年までCAGR 5.92%で進展しています。

- 国別では、米国が2025年の北米都市セキュリティスクリーニング市場の81.95%のシェアを占め、メキシコは予測期間中に最速のCAGR 6.01%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米都市セキュリティスクリーニング市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの(約)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な脅威を検知するためのセキュリティスクリーニングにおける自動化の進展 | +1.2% | 北米、特に米国連邦施設への集中的な影響 | 中期(2〜4年) |

| 地域全体でのテロ活動の急増 | +0.8% | 交通ハブや政府施設への関心が高まっているグローバル | 短期(2年以内) |

| 学校・大学におけるセキュリティ検査に関する政府の取り組みの増加 | +0.6% | 州レベルの実施にばらつきがある米国およびカナダ | 長期(4年以上) |

| スマートシティに向けた政府の取り組みの増加 | +0.5% | 北米の主要都市圏 | 長期(4年以上) |

| 誤警報を削減するAIベースアナリティクスの急速な採用 | +0.9% | 高トラフィック施設での早期採用が進む北米 | 中期(2〜4年) |

| 衛生規範に後押しされたタッチレス生体認証スクリーニングの統合 | +0.4% | 企業・医療施設を重視する北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な脅威を検知するためのセキュリティスクリーニングにおける自動化の進展

国土安全保障省は2024年に脅威認識の自動化に4,500万米ドルを割り当て、機械主導の検知への決定的な転換を示しました。[1]国土安全保障省、「自動脅威認識研究助成金」、dhs.gov 自動化システムは現在、化学物質の痕跡を3秒(手動分析の30秒と比較)で識別し、オペレーターのトレーニングコストを40%削減しています。靴スキャナーに組み込まれたCTアルゴリズムにより、乗客は履物を脱がずに済み、レーンのスループットが向上しています。新たな脅威データから自己学習するAIモデルにより、エンジニアリング更新の必要性が低減しています。TSAの自動スクリーニングレーン基準は、民間施設が同様の能力を採用するよう促しており、公共・商業施設全体での持続的な需要を確保しています。

地域全体でのテロ活動の急増

連邦捜査局(FBI)は2024年に国内テロ捜査が23%増加したと記録しました。[2]連邦捜査局(FBI)、「国内テロ捜査2024年」、fbi.gov そのため、各組織は包括的な防護のために周辺スクリーニングと内部監視を重層化しています。予算配分は、異常な行動を検知する予測アナリティクスへと、受動的なバリケードから移行しています。車両搭載爆発物に対抗するため、重要資産から離れた場所にチェックポイントを設置する企業が増え、モバイルスクリーニング車両への需要が急増しています。保険会社は補償を延長する前に文書化されたセキュリティプロセスを要求するようになり、市場需要を強化しています。

学校・大学におけるセキュリティ検査に関する政府の取り組みの増加

米国の複数の州が2025年にキャンパススクリーニングのアップグレードのために資金を割り当てており、脅威アナリティクスを備えたウォークスループアータルが含まれています。各学区は、日常的な物品と武器を区別し、生徒の不便を最小化できるシステムを重視しています。教育機関との販売店パートナーシップにより、調達はマネージドサービス契約へとシフトし、学校委員会のメンテナンス負担が軽減されています。カナダの各州は、キャンパスセキュリティアプリに直接アラートを送信するAI対応バッグスキャナーを試験導入しており、このアプローチは今後4年間で普及が見込まれています。これらの取り組みにより、北米都市セキュリティスクリーニング市場のアドレス可能な基盤が拡大しています。

スマートシティに向けた政府の取り組みの増加

交通管理、公共安全カメラ、およびセキュリティスクリーニングを統合制御センターに連携させる地方自治体が、ネットワーク接続型スキャナーの新たな入札を開いています。データをローカルで処理するエッジコンピュートアーキテクチャは、厳格なプライバシー条例に準拠しています。都市計画担当者が採用した相互運用性標準は、オープンAPIスクリーニング機器を提供するベンダーを優遇しています。都市開発プログラムが連邦補助金を解放するにつれ、インテグレーターはスクリーニングハードウェアをIoT対応ストリートファニチャーとバンドルし、継続的なアナリティクス収益を創出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(約)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地政学的状況およびCOVID-19パンデミックによるサプライチェーンの問題 | -0.7% | 北米の導入に影響するグローバルサプライチェーン | 短期(2年以内) |

| 高い設置・維持管理コスト | -0.5% | 特に中小企業に影響を与える北米 | 中期(2〜4年) |

| 先進イメージング技術に関する国民のプライバシー懸念 | -0.3% | 規制遵守要件がある米国およびカナダ | 長期(4年以上) |

| ネットワーク接続型スクリーニング機器のサイバーセキュリティ対策の不備 | -0.4% | 重要インフラ保護を重視する北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的状況およびCOVID-19パンデミックによるサプライチェーンの問題

2024年に発表された先進イメージングコンポーネントへの輸出規制により、リードタイムが12週間から20週間に延長されました。[3]産業安全保障局(BIS)、「輸出管理規制の更新」、bis.doc.gov 半導体不足により、メーカーは容易に入手可能なチップセットを使用して基板を再設計することを余儀なくされました。各社は遅延を緩衝するために15〜25%高い在庫を保有しており、運転資本の必要性が増加しています。OSI Systemsは地政学的リスクをヘッジするために米国での製造を拡大しており、この傾向は利益率を圧迫しながらも供給の安定化が期待されています。買い手は複数地域に組立ラインを持つベンダーを選ぶ傾向が強まっており、北米都市セキュリティスクリーニング市場内の競争ポジショニングに影響を与えています。

高い設置・維持管理コスト

Liberty Defense HEXWAVEの1ユニットの価格は15万〜20万米ドルで、年間サービス料は購入価格の12〜15%に相当します。施設の改修、オペレーター認定、およびソフトウェアライセンスにより、5年間の所有コストが2倍になる可能性があります。初期費用の衝撃を緩和するために、メーカーはリースおよびサブスクリプションモデルを推進し、設備投資を運営費に転換しています。中堅市場の顧客はバンドル化された稼働保証を評価していますが、複雑なセンサー群のために高品質な技術サポートは依然として不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:AI統合が技術進化を推進

X線機器は2025年の北米都市セキュリティスクリーニング市場シェアの44.02%を維持し、航空、物流、および公共施設における確立された標準によるものです。このセグメントの成熟度により、堅固な再販ネットワークと訓練されたオペレータープールが形成されています。それでも、北米都市セキュリティスクリーニング市場は機能豊富なAI搭載マルチセンサーシステムへの転換を進めており、2031年までにCAGR 6.21%で成長すると予測されています。ベンダーは畳み込みニューラルネットワークを組み込み、脅威シグネチャをミリ秒単位で分類し、手動介入を削減しています。金属探知機は引き続きスタジアムの周辺を保護する一方、放射線被曝の懸念によりX線の使用が制限される場所ではミリ波スキャナーが普及しています。放射線検知ユニットは政府機関での放射線脅威意識の高まりに対応しています。トレース検知モデルは麻薬および化学兵器剤の発見へと拡大し、アドレス可能な需要が広がっています。

レガシーX線機器へのAI統合はアセットの寿命を延長し、大規模な資本交換なしにアナリティクスを提供します。Smiths Detectionは、既存レーンと統合し脱荷時間を短縮するCT靴スキャナーを展開しました。一方、オープンアーキテクチャインターフェースはサードパーティのアナリティクスオーバーレイを可能にし、ベストオブブリードエコシステムを促進しています。このモジュール性はハードウェア販売を維持しながら、価値創造をソフトウェアサブスクリプションへとシフトさせています。その結果、X線、トレース、および放射線センサーを統合コンソールに収束させた製品ラインが購買サイクルを加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:データセンターが成長加速をリード

交通施設は2025年に32.35%の収益を支配しており、規制上の義務と継続的な乗客の流れを反映しています。しかし、データセンターはCAGR 6.49%という予測とともに成長をリードしています。物理的な侵害はISO 27001などのフレームワークに基づく稼働時間とコンプライアンス義務を危険にさらし、生体認証とAI検知器への投資を促進しています。Johnson Controlsの調査によると、データ施設の67%が2024年に不正アクセスの試みを記録しました。企業キャンパスも、スクリーニングゲートと身元確認を統合した訪問者管理ソリューションに資金を割り当てています。

郵便室は、注目を集めた荷物事件を受けて、単純なトンネル型X線から統合化学センサーへと進化しました。倉庫・物流オペレーターは積み付けパターンに合わせて移動できるモバイルスキャナーを好み、北米都市セキュリティスクリーニング市場の柔軟性へのシフトを強調しています。政府施設は安定した購入者として残っていますが、予算の上限により、機関は所有の総コストを厳格に評価することを余儀なくされています。法執行機関の現場では、過酷な使用に耐えられる密輸品対応機器が求められています。スタジアムおよびイベント会場は季節的な需要の急増に対応するためポータブルポータルを選択し、レンタルおよびマネージドサービスモデルの有効性を裏付けています。

導入モード別:機動性が戦略的重要性を増す

固定システムは2025年に60.12%のシェアを保持し、空港や裁判所の基盤として機能し続けています。しかし、脅威の高まりに際して迅速な再展開を重視する組織により、ポータブル・ハンドヘルド機器は2031年までCAGR 5.82%を記録する見込みです。モバイル機器の北米都市セキュリティスクリーニング市場規模は、フィールドチーム向けの小型化学分析装置を重視する国土安全保障省の仕様により押し上げられています。ウォークスループアータルはセンサー融合を組み込み、手工具と致死的武器を区別して警報を抑制しています。

車載プラットフォームは、柔軟なチェックポイントを必要とする国境地帯や石油化学プラントに対応しています。2024年に北米の現場に展開されたUVeyeの車両下面イメージングは、最小限の土木工事要件と迅速な展開を実証しました。恒久的な設置でも、将来の投資を保護するためにモジュラーフレームが選択されています。モバイルユニットへの5Gモデムの採用により、スキャン画像を指令センターにリアルタイムでアップロードでき、即時のエスカレーション経路を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:従来型システムはAIによる変革に直面

従来型イメージング技術は2025年の北米都市セキュリティスクリーニング市場シェアの53.92%を占めていますが、テラヘルツイメージングはCAGR 5.92%で成長する見込みです。テラヘルツシステムは解剖学的特徴を描写せずにセラミック、液体、プラスチックを検知し、学校でのプライバシー懸念を緩和しています。東芝の2024年ミリ波レーダーの進歩により、スキャン速度が0.5秒から0.2秒に向上し、スループットが改善されました。一方、AIベースの脅威検知はアドオン機能から基本機能へと移行しています。

機械学習のアップグレードはレガシー機器のライフサイクルを延長し、オペレーターはボードを変更せずに新しいニューラルネットワークの重みをアップロードできます。RFIDとIoTタグによりイベントログが作成され、スクリーニングアラートがアクセス制御の決定と統合されます。国際電気標準会議(IEC)による標準化作業がパフォーマンス基準を調和させ、マルチベンダー環境を可能にしています。この進化によりベンダー競争は広がりますが、価値はハードウェア単体ではなくソフトウェア機能に集約されます。

地理的分析

米国は2025年に81.95%のシェアで北米都市セキュリティスクリーニング市場を支えています。430か所のTSAチェックポイントへの7億8,100万米ドルのコンピュータ断層撮影展開に象徴される連邦のコミットメントが、基本需要を保証しています。企業部門は、セキュリティを維持しながら人員配置のオーバーヘッドを削減する予測アルゴリズムを採用することで、政府の投資を反映しています。国土安全保障省の継続的な研究助成金により、次世代機能のパイプラインが確保されています。

カナダの成長は的を絞った近代化を反映しています。カナダ国境サービス庁は陸上国境での顔認識のパイロット導入を進めており、カナダ航空交通安全機構の生体認証ゲートを補完しています。プライバシー法はバイヤーをエッジ処理スキャナーへと誘導しています。州ごとの違いが調達の複雑さを増しますが、地元の法令に合わせた構成を提供するベンダーが市場基盤を獲得しています。トロントとバンクーバーのスマートシティ試験では、スクリーニングデータが都市アナリティクスダッシュボードと統合され、ユースケースが拡大しています。

メキシコは最速のCAGR 6.01%を記録しています。国境産業回廊では、サプライチェーンの継続性を守るための堅牢な検査システムが必要とされています。政府の指令はサイバーセキュリティ標準と物理スクリーニング要件を組み合わせ、統合された調達を促進しています。自由貿易ゾーンの拡大に伴い、税関当局は密輸品を検知しながらスループットを加速する標準化されたプロトコルを推進しています。地元の製造工場もポータブルスキャナーを導入し、知的財産の盗難を軽減しています。これらの推進要因が組み合わさることで、北米都市セキュリティスクリーニング市場における持続的な可能性が解放されます。

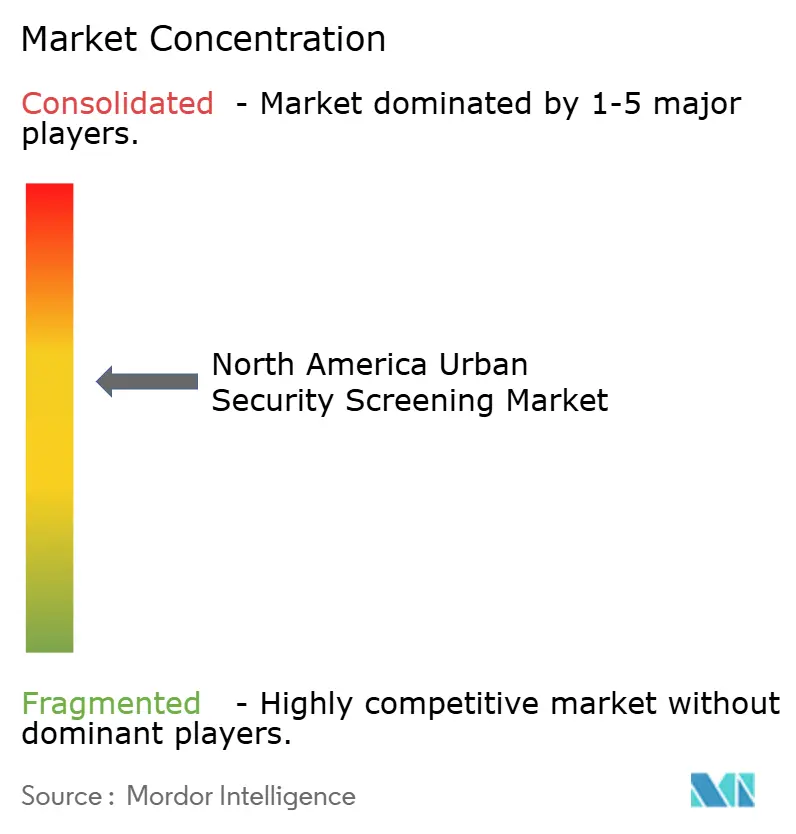

競争環境

競争の構図は中程度に分散した状態が続いています。Smiths DetectionやOSI Systemsなどの既存企業は、確立された認証とアフターセールスネットワークを活用しています。Evolv TechnologiesとLiberty Defenseは、誤検知の低減と迅速な展開を約束するAI中心のプラットフォームで差別化を図っています。[4]Evolv Technologies、「2024年パフォーマンスアップデート」、evolvtechnology.com 一回限りのハードウェア販売からサブスクリプション型アナリティクスへの戦略的シフトが収益構造を再編しています。AI脅威分類に関する特許出願は2024年に34%増加し、研究開発の激化を反映しています。

ベンダー戦略は垂直統合を重視しています。OSI Systemsの8,100万米ドルの車両検査契約は、公共入札獲得におけるスケールメリットを示しました。同時に、中堅市場の機会がプラグアンドプレイ機器とマネージドサービスをバンドルしたニッチサプライヤーを引き付けています。国際電気標準会議(IEC)による標準化によりハードウェアの差異が縮小し、企業はアダプティブアルゴリズムやセキュアなクラウドリンクなどのソフトウェア機能で競争するよう促されています。

サプライチェーンの強靱性がセールスポイントとして浮上しています。北米での組立を強化するメーカーは、地政学的な混乱の中でも適時供給をバイヤーに保証しています。ファームウェアのサイバー堅牢化および独立したペネトレーションテストは、多くの入札文書で現在必須となっています。セキュアなアップデートメカニズムとゼロトラストアーキテクチャを提供するプレーヤーが競争上の優位性を得ています。全体として、ソフトウェア定義価値への進化が北米都市セキュリティスクリーニング市場内の競合関係を再形成しています。

北米都市セキュリティスクリーニング産業リーダー

3DX-Ray Ltd. (Image Scan Holdings PLC)

Astrophysics Inc.

Bruker Corporation

CEIA SpA

Evolv Technologies Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Smiths Detectionは、脱着なしで履物をスクリーニングするコンピュータ断層撮影を使用した次世代靴スキャナーを発表しました。

- 2025年8月:国土安全保障省は自動脅威認識研究に4,500万米ドルを助成しました。

- 2025年7月:OSI Systemsは国境および重要インフラ展開のための8,100万米ドルの車両検査契約を獲得しました。

- 2025年6月:Liberty DefenseはHEXWAVEの展開に決済処理を統合し、設置期間を30〜60日に短縮しました。

- 2025年5月:カナダ航空交通安全機構は15の空港でタッチレス生体認証を加速しました。

- 2025年4月:UVeyeは自動車両検査プラットフォームの米国展開を拡大しました。

- 2025年3月:RaySecurはMailSecurミリ波郵便室スキャナーを発表しました。

- 2025年2月:TSAは430の空港チェックポイントでのCT展開を完了し、総額7億8,100万米ドルとなりました。

- 2025年1月:LINEV Systemsは強化された化学物質検知荷物スキャナーを発表しました。

北米都市セキュリティスクリーニング市場レポートの範囲

セキュリティスクリーニングは、鉄道駅、商業ビル、その他の場所などの公共施設にとって不可欠です。金属物、銃器、有害化学物質などの違法または危険な材料を、徹底的な身体検査や身元確認によって識別するために一般的に使用されています。X線、化学物質、トレース検知製品は、市場においてセキュリティスキャニングが実施されるいくつかの技術です。

本調査は、北米における都市セキュリティスクリーニングソリューションの販売収益情報を追跡しています。調査の範囲は、企業ビル、郵便室スクリーニング、倉庫・物流、政府施設、交通、データセンター、法執行機関などのさまざまなエンドユーザーにわたるX線製品、ミリ波製品、金属探知機、放射線検知製品、化学物質・トレース検知製品などの製品に限定されています。空港セキュリティスクリーニング(乗客・手荷物)、国境セキュリティ、および港湾セキュリティの用途は本調査の対象外です。競争環境は、都市セキュリティスクリーニングソリューションの普及率、およびプレーヤーがオーガニック・イノーガニック成長戦略にどのように関与しているかを評価するためのものです。これらの企業は、市場シェアと収益性を高めるために製品を継続的に革新しています。本市場調査はCOVID-19パンデミックが市場エコシステムに与える影響に焦点を当てています。上記のすべてのセグメントの価値(百万米ドル)に関する市場規模と予測が提供されています。

| X線製品 |

| ミリ波製品 |

| 金属探知機 |

| 放射線検知製品 |

| 化学物質・トレース検知製品 |

| AI搭載マルチセンサーシステム |

| 企業ビル |

| 郵便室スクリーニング |

| 倉庫・物流 |

| 政府施設 |

| 交通 |

| データセンター |

| 法執行機関 |

| スタジアムおよび大規模会場 |

| その他のエンドユーザー産業 |

| 固定スクリーニングシステム |

| ポータブル・ハンドヘルドスクリーニング機器 |

| ウォークスループアータル |

| 車載スクリーニングユニット |

| 従来型イメージング |

| 人工知能(AI)ベースの脅威検知 |

| 機械学習強化アナリティクス |

| テラヘルツイメージング |

| RFIDとIoTの統合 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | X線製品 |

| ミリ波製品 | |

| 金属探知機 | |

| 放射線検知製品 | |

| 化学物質・トレース検知製品 | |

| AI搭載マルチセンサーシステム | |

| エンドユーザー産業別 | 企業ビル |

| 郵便室スクリーニング | |

| 倉庫・物流 | |

| 政府施設 | |

| 交通 | |

| データセンター | |

| 法執行機関 | |

| スタジアムおよび大規模会場 | |

| その他のエンドユーザー産業 | |

| 導入モード別 | 固定スクリーニングシステム |

| ポータブル・ハンドヘルドスクリーニング機器 | |

| ウォークスループアータル | |

| 車載スクリーニングユニット | |

| 技術別 | 従来型イメージング |

| 人工知能(AI)ベースの脅威検知 | |

| 機械学習強化アナリティクス | |

| テラヘルツイメージング | |

| RFIDとIoTの統合 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答されている主な質問

北米都市セキュリティスクリーニング分野の現在の価値と2031年までの予測は?

支出は2026年に24億3,000万米ドルに達し、CAGR 4.84%を背景に2031年までに30億8,000万米ドルに増加すると予測されています。

最も急速な拡大を示している製品カテゴリーはどれですか?

AI搭載マルチセンサーシステムは2031年までCAGR 6.21%で進展し、他のすべての製品ラインを上回ると予測されています。

今日、バイヤーが最大の予算シェアを振り向けているのはどこですか?

交通施設は依然として最大の32.35%の収益シェアを吸収しており、TSAのコンピュータ断層撮影展開などの連邦の義務によって支えられています。

今後5年間で最も急速に加速すると予測されているエンドユーザーグループはどれですか?

データセンターはCAGR 6.49%で成長すると予測されており、運営者がサイバー・フィジカル脅威の高まりに対する物理的防御を強化しているためです。

サプライチェーンの混乱が調達戦略をどのように形成していますか?

リードタイムの延長と部品不足により、組織は北米に組立拠点を持つベンダーを優先し、サプライヤーリストを多様化し、初期投資を削減するサブスクリプションモデルを採用するよう促されています。

地域内で最も高い成長率を記録すると予測されている国はどこですか?

メキシコはインフラ近代化、産業セキュリティニーズ、越境貿易要件に後押しされ、2031年までの最速のCAGR 6.01%が見込まれています。

最終更新日: