Tamaño y participación del mercado de neutropenia inducida por quimioterapia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

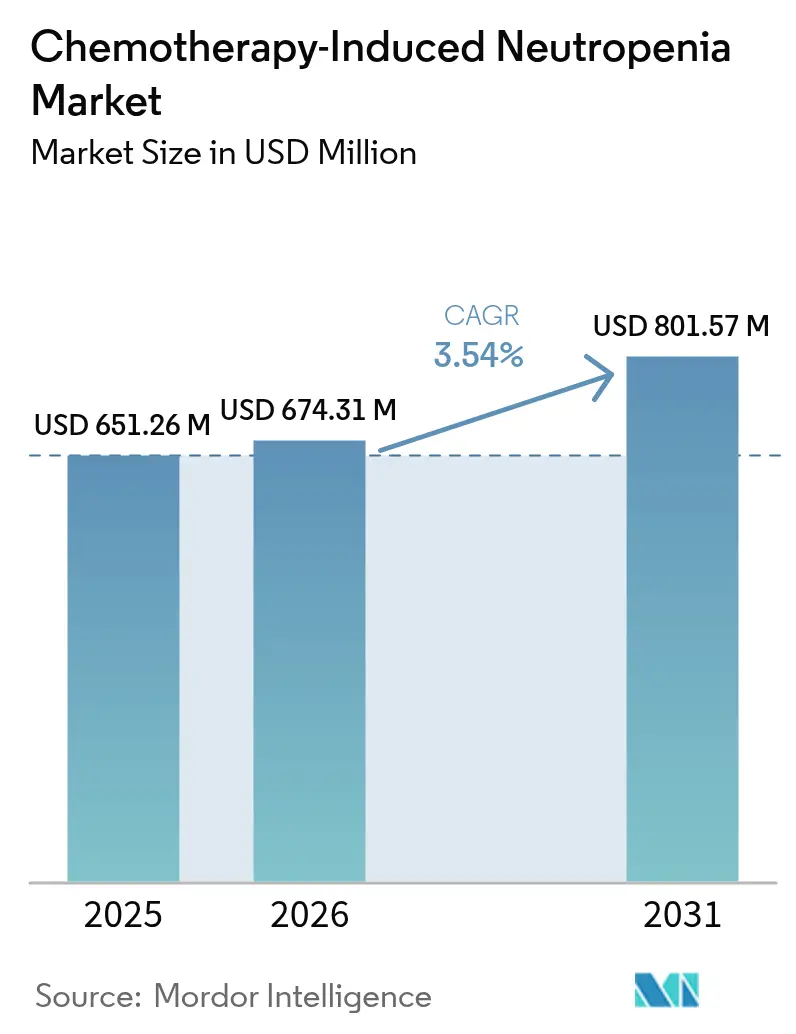

| Tamaño del Mercado (2026) | 674.31 Millones de dólares |

| Tamaño del Mercado (2031) | 801.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de neutropenia inducida por quimioterapia por Mordor Intelligence

El tamaño del mercado de neutropenia inducida por quimioterapia se valoró en 651,26 millones de USD en 2025 y se estima que crecerá desde 674,31 millones de USD en 2026 hasta alcanzar los 801,57 millones de USD en 2031, a una CAGR del 3,54% durante el período de previsión (2026-2031). La expansión moderada se debe al creciente número de pacientes oncológicos que requieren regímenes mielosupresores, la implementación continua de factores estimulantes de colonias de granulocitos de acción prolongada y una mayor adopción clínica de análisis predictivos que perfeccionan la evaluación del riesgo de neutropenia febril. Aunque los biosimilares continúan comprimiendo los precios, las aprobaciones regulatorias de productos diferenciados como el efbemalenograstim alfa compensan la presión sobre los márgenes y mantienen los impulsores del crecimiento de ingresos. El mercado de neutropenia inducida por quimioterapia ahora pivota sobre la fiabilidad de la fabricación tras múltiples interrupciones en el suministro que demostraron la importancia comercial de instalaciones redundantes y controles de calidad robustos. El avance paralelo en modelos de oncología ambulatoria y soluciones de tele-farmacia apoya la expansión geográfica, ya que los pacientes y los pagadores prefieren cada vez más opciones de profilaxis domiciliaria que reducen los costos de hospitalización.

Conclusiones clave del informe

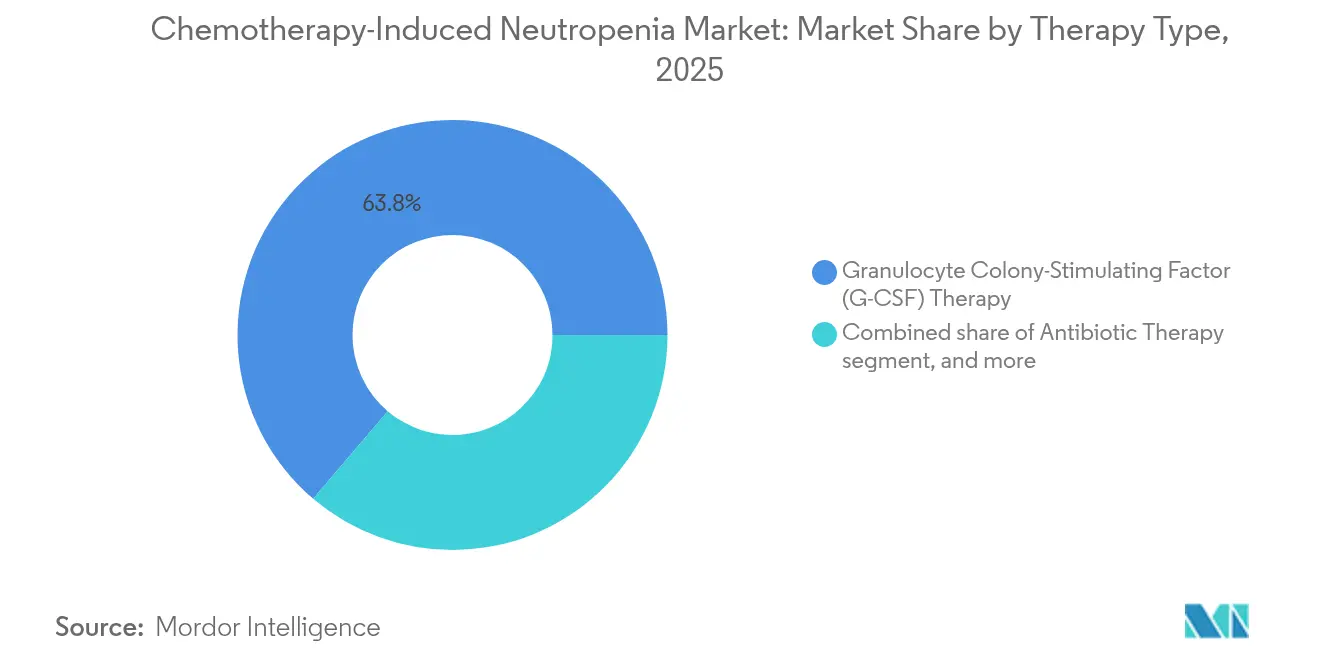

- Por tipo de terapia, la terapia con factor estimulante de colonias de granulocitos representó el 63,78% de la participación del mercado de neutropenia inducida por quimioterapia en 2025, mientras que la transfusión de granulocitos avanza a una CAGR del 5,21% hasta 2031.

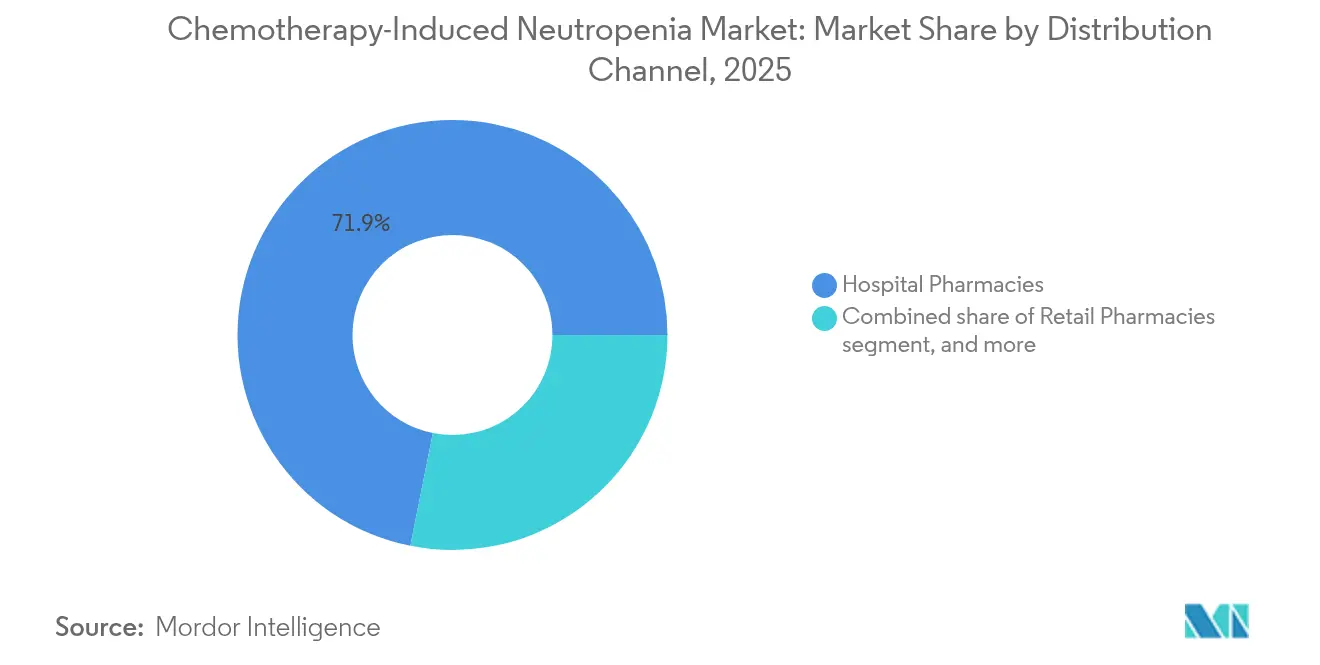

- Por canal de distribución, las farmacias hospitalarias representaron el 71,86% del tamaño del mercado de neutropenia inducida por quimioterapia en 2025, mientras que las farmacias en línea registran la expansión más rápida con una CAGR del 6,46% hasta 2031.

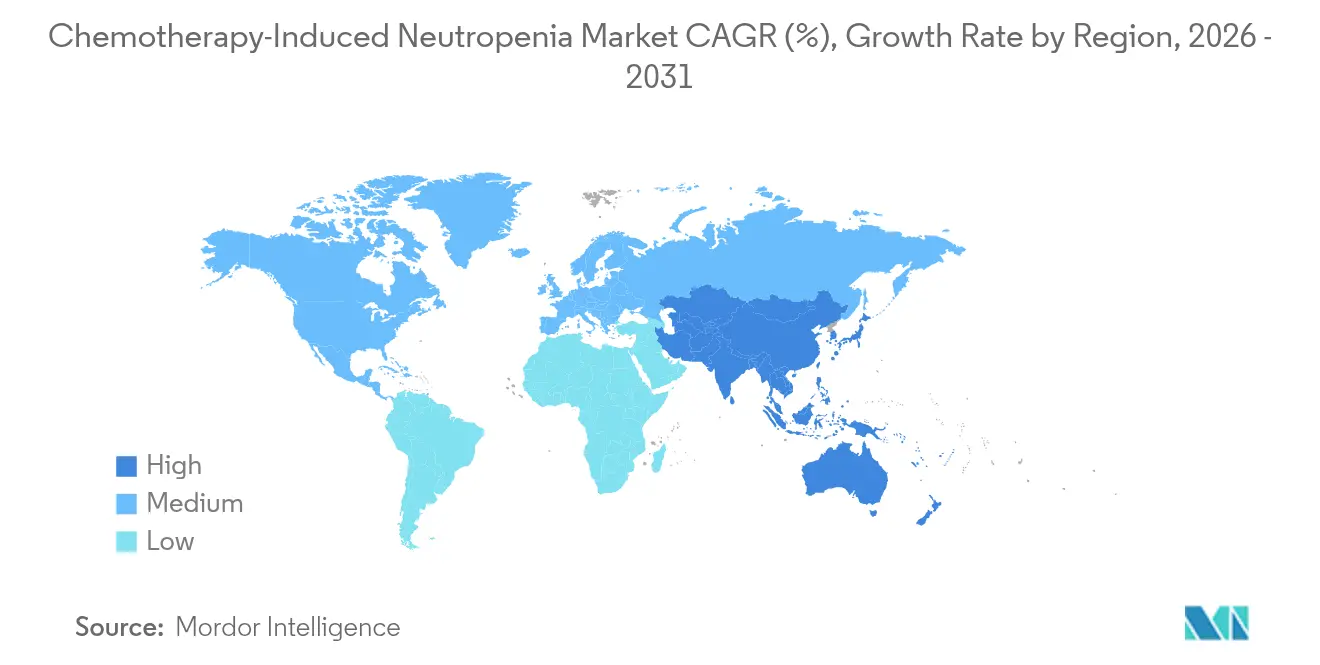

- Por geografía, América del Norte lideró con una participación del 42,10% en 2025 y se proyecta que Asia-Pacífico crecerá a una CAGR del 4,70% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de neutropenia inducida por quimioterapia

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente carga global del cáncer | +1.2% | Global con mayor impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente adopción de regímenes de quimioterapia | +0.8% | América del Norte y Europa con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del acceso a factores de crecimiento biosimilares | +0.6% | Global, especialmente en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Directrices clínicas favorables para el uso profiláctico del G-CSF | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia modelos de atención oncológica ambulatoria | +0.3% | América del Norte y Europa, Asia-Pacífico urbana temprana | Mediano plazo (2-4 años) |

| Integración de análisis predictivos para la elaboración de perfiles de riesgo | +0.2% | Mercados tecnológicamente avanzados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga global del cáncer

La mayor incidencia de tumores sólidos y neoplasias malignas hematológicas aumenta la demanda de atención de apoyo profiláctico. Los protocolos de tratamiento de la leucemia mieloide aguda que combinan venetoclax con la quimioterapia convencional 7+3 intensifican la mielosupresión, lo que conduce a un uso más frecuente del G-CSF. El envejecimiento de la población en América del Norte y Europa amplía aún más la base de pacientes elegibles, ya que los individuos de edad avanzada presentan mayor riesgo de neutropenia febril. En Asia-Pacífico, la adopción de regímenes de dosis densas al estilo occidental expande los volúmenes direccionables a medida que la capacidad oncológica escala. Los programas de cribado poblacional también detectan cánceres en etapas más tempranas, permitiendo que más pacientes completen quimioterapias de múltiples ciclos que requieren profilaxis. El mercado de neutropenia inducida por quimioterapia, por tanto, obtiene un flujo constante de pacientes incluso cuando la utilización general de la quimioterapia enfrenta presión competitiva de la inmunoterapia.

Expansión del acceso a factores de crecimiento biosimilares

Los precios de venta promedio de los biosimilares de pegfilgrastim alcanzaron los 2.050 USD en comparación con los productos de referencia que superan los 3.600 USD, lo que reduce la carga de los pagadores y desbloquea el tratamiento para los pacientes sin cobertura de seguro suficiente. La orientación simplificada de la FDA que aclara las pruebas de similitud analítica redujo los ciclos de revisión en tres meses en 2024 y alentó a los fabricantes de tamaño mediano a presentar solicitudes abreviadas de licencia de biológicos. El biosimilar de filgrastim de Tanvex BioPharma obtuvo la aprobación de la FDA y accedió a una oportunidad de 403 millones de USD, lo que ilustra la escala potencial alcanzable mediante la excelencia regulatoria. En Europa, las recomendaciones de intercambiabilidad simplifican la sustitución en los formularios hospitalarios y aceleran los volúmenes de licitación hospitalaria. Los precios unitarios más bajos, combinados con una eficacia equivalente, fortalecen el mercado de neutropenia inducida por quimioterapia a medida que los pagadores autorizan una cobertura de profilaxis más amplia.

Directrices clínicas favorables para el uso profiláctico del G-CSF

La NCCN recomienda la profilaxis primaria cuando el riesgo de neutropenia febril supera el 20%, un umbral alcanzado ahora por muchos regímenes modernos[1]NCCN, "Directrices sobre factores de crecimiento mieloide," nccn.org. Las declaraciones de consenso europeas proponen igualmente modelos de riesgo individualizados que integran la edad, el estado funcional y las comorbilidades. El paradigma de administración el mismo día obtuvo validación a través de estudios multicéntricos que documentaron la ausencia de aumento en los eventos infecciosos, simplificando así la logística. Las directrices japonesas para la leucemia mieloide aguda incorporan formalmente el G-CSF de acción prolongada después de los ciclos de consolidación, elevando las expectativas del estándar de atención en toda Asia. El reembolso de seguros en Estados Unidos ahora refleja el lenguaje de las directrices, mejorando la alineación entre pagadores y prescriptores y consolidando las perspectivas de crecimiento del mercado de neutropenia inducida por quimioterapia.

Integración de análisis predictivos para la elaboración de perfiles de riesgo de neutropenia

Los modelos de aprendizaje automático que utilizan datos de registros electrónicos de salud predijeron la neutropenia febril con una precisión del 97% y una sensibilidad del 93%, lo que permite a los médicos orientar la profilaxis con mayor precisión[2]Diego Garcia et al., "Predicción por aprendizaje automático de la neutropenia febril," medrxiv.org. La adopción de estas herramientas reduce el sobretratamiento y optimiza la programación de los factores de crecimiento, especialmente en los acuerdos de atención basada en valor. Los proveedores ahora integran algoritmos de riesgo en los módulos de prescripción electrónica oncológica, lo que simplifica el flujo de trabajo del médico y aumenta la adherencia a la profilaxis definida por las directrices. Las empresas farmacéuticas se asocian con empresas de tecnología sanitaria para ofrecer vías de atención integradas que combinan biológicos con análisis, reforzando la fidelidad a la marca. A medida que estos modelos maduran, estabilizan aún más los volúmenes dentro del mercado de neutropenia inducida por quimioterapia.

Análisis del impacto de las restricciones*

| Análisis del impacto de las restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados costos de tratamiento y brechas en el reembolso | -0.8% | Global, fuertemente sentido en los mercados emergentes | Corto plazo (≤ 2 años) |

| Estrictos requisitos regulatorios para biológicos | -0.4% | Global con intensidad local variable | Mediano plazo (2-4 años) |

| Disminución de la utilización de la quimioterapia en la era de la inmunooncología | -0.3% | Regiones desarrolladas con rápida adopción de inmunoterapia | Largo plazo (≥ 4 años) |

| Restricciones de capacidad de fabricación para APIs biológicas | -0.2% | Global con riesgos de concentración en la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de tratamiento y brechas en el reembolso

El costo promedio de hospitalización por un episodio de neutropenia febril alcanzó los 35.899 USD en 2024, lo que supone una carga importante para los sistemas de salud. Los pacientes en países de bajos ingresos enfrentan gastos de bolsillo que superan el ingreso anual del hogar. Aunque los biosimilares reducen los precios de adquisición de medicamentos, persisten los costos auxiliares, como el tiempo en silla de infusión y el seguimiento de laboratorio. Los procesos de autorización previa retrasan el inicio de la terapia hasta cuatro días según las auditorías de los pagadores, lo que podría aumentar el riesgo de infección. Las fundaciones de caridad cubren las brechas financieras, aunque los máximos de por vida limitan la asistencia a 2.200 USD por año, muy por debajo de los costos típicos de profilaxis de múltiples ciclos. Estas fricciones financieras atenúan las perspectivas de otro modo positivas del mercado de neutropenia inducida por quimioterapia.

Estrictos requisitos regulatorios para biológicos y biosimilares

Una solicitud de biosimilar ante la FDA que requiere datos clínicos incurre en 1,47 millones de USD en tarifas de usuario, mientras que la farmacovigilancia posterior a la aprobación añade gastos adicionales. Los requisitos divergentes de los expedientes entre la EMA, la PMDA y la NMPA obligan a los fabricantes a gestionar pistas regulatorias simultáneas que elevan los costos y extienden los plazos. Mantener la integridad de la cadena de frío y cumplir con las auditorías de BPF globales ajusta los presupuestos operativos, particularmente para los nuevos participantes de mercados emergentes. Aunque los diálogos de armonización prometen una alineación gradual, la complejidad administrativa a corto plazo reduce varios puntos básicos de la CAGR del mercado de neutropenia inducida por quimioterapia. Los pequeños desarrolladores a veces otorgan licencias de activos a socios regionales en lugar de buscar aprobaciones globales, lo que fragmenta el campo competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de terapia: el dominio del G-CSF impulsa la innovación

La terapia con G-CSF generó la mayor contribución al tamaño del mercado de neutropenia inducida por quimioterapia en 2025, representando el 63,78% de los ingresos, ya que los hospitales se adhieren a protocolos de profilaxis basados en evidencia. La clase de productos incluye filgrastim, pegfilgrastim y efbemalenograstim alfa, cada uno con semividas distintas que se adaptan a diferentes esquemas de quimioterapia. La licitación competitiva en Europa fomentó una rápida adopción de biosimilares, aunque la fidelidad a la marca en los dispositivos de aplicación corporal sostiene los segmentos premium. Los agentes de acción prolongada reducen las visitas a la clínica y mejoran la adherencia, lo que los posiciona favorablemente en los contratos basados en valor. Un conjunto de variantes diseñadas apunta a mejorar la afinidad por el receptor sin aumentar la incidencia de dolor óseo, lo que indica una innovación continua dentro de una clase ya madura.

La transfusión de granulocitos, aunque de nicho, registra la CAGR más rápida del 5,21% hasta 2031, ya que las células donantes editadas genéticamente y las tecnologías de expansión ex vivo superan las limitaciones históricas de suministro. Los centros de oncología pediátrica adoptan transfusiones de alta dosis para infecciones refractarias que no responden a los factores de crecimiento, creando así un espacio clínico único. Las colaboraciones académicas investigan células madre pluripotentes inducidas para producir neutrófilos funcionales en masa, un avance que podría redefinir la atención de apoyo. La terapia con antibióticos sigue siendo un pilar indispensable, aunque los programas de administración responsable moderan el crecimiento del volumen al fomentar la desescalada una vez que los cultivos son negativos. Nuevos agentes profilácticos como el trilaciclib apuntan a prevenir la neutropenia mediante la detención transitoria del ciclo celular de la médula ósea; los datos positivos de fase III preparan el camino para la entrada comercial en 2027. En conjunto, estos subsegmentos garantizan un mercado de neutropenia inducida por quimioterapia diversificado y resiliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: la transformación digital se acelera

Las farmacias hospitalarias contribuyeron con el 71,86% del tamaño del mercado de neutropenia inducida por quimioterapia en 2025, respaldadas por organizaciones integradas médico-farmacia que gestionan la logística biológica compleja bajo un mismo techo. Las ubicaciones centralizadas de acceso restringido agilizan la elaboración, mantienen la fidelidad de la cadena de frío y facilitan la facturación, lo que protege la participación a pesar del auge de los competidores externos. Los grupos de oncología aprecian el mayor control sobre la adherencia al formulario y la educación del paciente que ofrecen los entornos internos.

Las farmacias en línea se expanden a una CAGR del 6,46% impulsadas por la preferencia de los pacientes por la entrega a domicilio de medicamentos especializados y la presión de los pagadores por menores tarifas de dispensación. Los protocolos de supervisión remota, incluida la formación de inyección habilitada por video, garantizan la seguridad y el cumplimiento. Los cambios legislativos en varios estados de Estados Unidos ahora permiten el envío directo de biológicos con registradores de temperatura, ampliando el alcance a los mercados rurales. Las farmacias minoristas satisfacen la demanda de atención de apoyo oral, aunque su participación se estabiliza a medida que los biológicos dominan el sesgo de ingresos. Las empresas de infusión domiciliaria clínica se asocian con fabricantes de dispositivos para combinar inyectores de aplicación corporal con servicios de enfermería, un acuerdo que refuerza las cadenas de suministro directo al paciente y reconfigura los límites competitivos dentro del mercado de neutropenia inducida por quimioterapia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte entregó la mayor reserva de ingresos regional, con una participación del 42,10% en el mercado de neutropenia inducida por quimioterapia en 2025, impulsada por una amplia cobertura de seguros y la adopción temprana de biosimilares de acción prolongada. El reembolso de Medicare apoya la administración de G-CSF el mismo día para los regímenes que califican, lo que reduce la utilización de sillas de infusión y apoya el crecimiento ambulatorio. La región cuenta con análisis avanzados que integran los registros electrónicos de salud con algoritmos de riesgo, lo que permite a los oncólogos personalizar los ciclos profilácticos y limitar el gasto innecesario. Amgen y Coherus mantienen una sólida infraestructura comercial que asegura una alta presencia en los formularios de los sistemas hospitalarios de Estados Unidos, mientras que los gestores de beneficios farmacéuticos aprovechan la competencia de biosimilares para negociar corredores de precios más bajos.

Asia-Pacífico representa el territorio de expansión más rápida con una CAGR del 4,70% hasta 2031. China aprobó la inyección Mailisheng de Mabwell en 2025, añadiendo un G-CSF de acción prolongada producido localmente que reduce la dependencia de las importaciones. La adopción de quimioterapia de dosis densas al estilo occidental crece en las ciudades de segundo nivel, impulsando los volúmenes de profilaxis. Las directrices japonesas basadas en evidencia fomentan la profilaxis temprana con G-CSF tras la terapia intensiva de leucemia mieloide aguda, lo que consolida la adopción de la clase. India y el Sudeste Asiático son testigos de una creciente penetración de biosimilares, ya que las adquisiciones gubernamentales favorecen opciones rentables para los programas nacionales de cáncer. Los servicios de tele-oncología superan las barreras geográficas, haciendo factible la administración remota de G-CSF en provincias rurales.

Europa mantiene un entorno maduro pero lleno de oportunidades, donde las dinámicas de licitación fomentan rápidos micro-desplazamientos en la participación entre originadores y biosimilares. La EMA aprobó Ryzneuta en 2024, añadiendo una novedosa alternativa de acción prolongada que alarga los intervalos de dosificación de los pacientes. Los servicios nacionales de salud aprovechan la contratación centralizada para impulsar la deflación de precios, beneficiando la sostenibilidad presupuestaria pero comprimiendo los márgenes. Los países de Europa del Este con acceso históricamente limitado a biológicos adoptan biosimilares a tasas aceleradas a medida que evolucionan las políticas de reembolso. América Latina, Oriente Medio y África todavía representan volúmenes modestos, aunque los modelos de asociación, como el programa Global HOPE de Teva, mejoran la atención de apoyo en oncología pediátrica y sientan las bases para la futura expansión del mercado de neutropenia inducida por quimioterapia.

Panorama competitivo

El mercado de neutropenia inducida por quimioterapia exhibe una consolidación moderada con una participación colectiva de los cinco principales actores que ronda el 68%. Amgen aprovecha una cartera oncológica diversificada y la tecnología propietaria de inyector de aplicación corporal para defender su posición de liderazgo. Coherus BioSciences compite en valor y recientemente obtuvo la aprobación de la FDA para Udenyca Onpro, un inyector de cinco minutos que reduce la brecha de características con Neulasta Onpro mientras ofrece un precio inferior. Sandoz continúa construyendo una huella de biosimilares en múltiples regiones mediante estrategias agresivas de licitación y amplias carteras de productos. Tanvex y Mabwell encarnan el auge de los competidores con base en Asia que se apoyan en una fabricación rentable, agilidad regulatoria y relaciones de adquisición doméstica.

La convergencia tecnológica agudiza los ángulos competitivos a medida que los actores integran dispositivos de monitorización remota, herramientas de riesgo basadas en inteligencia artificial y aplicaciones de acompañamiento digital. El dispositivo Leuko del MIT utiliza imágenes ópticas para estimar de forma no invasiva el recuento de glóbulos blancos y podría combinarse con G-CSF de acción prolongada para crear una solución de adherencia integrada. Las empresas exploran asociaciones estratégicas, como la concesión de licencias de Mavorixafor por parte de X4 Pharmaceuticals a Norgine para Europa y Oceanía, ampliando el alcance sin diluir el enfoque central. Las fusiones horizontales siguen siendo limitadas ya que los reguladores examinan los solapamientos de carteras de biológicos, aunque las colaboraciones en la cadena de suministro florecen para garantizar la capacidad redundante de sustancias farmacéuticas.

La resiliencia de la fabricación emerge como un diferenciador de mercado tras los eventos de la Covid-19 y los incidentes de contaminación aislados que revelaron vulnerabilidades. Las empresas con doble fuente de suministro y líneas de llenado y acabado propias obtienen preferencia de compra por parte de las grandes organizaciones de compras grupales. Los dispositivos de administración innovadores diferencian aún más a las marcas; los sistemas de aplicación corporal con aguja retráctil y las formulaciones termoestables prometen una menor carga de enfermería y una mayor satisfacción del paciente. La competencia de precios se intensifica, pero las ofertas de servicios diferenciados y los resultados respaldados por evidencia mantienen la rentabilidad en todo el mercado de neutropenia inducida por quimioterapia.

Líderes de la industria de neutropenia inducida por quimioterapia

Amgen, Inc.

Teva Pharmaceuticals Industries Ltd.

BeyondSpring Pharmaceuticals Inc

Aurobindo Pharma

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Mabwell recibió la aprobación de la NMPA china para la inyección Mailisheng, un G-CSF de acción prolongada para la profilaxis de la neutropenia.

- Mayo de 2025: Amgen reportó ingresos del primer trimestre de 8.100 millones de USD, incluyendo 81 millones de USD del lanzamiento de IMDELLTRA en Japón.

- Marzo de 2025: La FDA aprobó Udenyca Onpro de Coherus BioSciences, el primer biosimilar de Neulasta Onpro.

- Enero de 2025: Teva Pharmaceuticals Industries Ltd. y Alvotech anunciaron la aceptación por parte de la FDA de la BLA de AVT05, un biosimilar propuesto de Simponi.

- Enero de 2025: X4 Pharmaceuticals otorgó licencia de Mavorixafor a Norgine para su comercialización en Europa, Australia y Nueva Zelanda.

Alcance del informe del mercado global de neutropenia inducida por quimioterapia

Según el alcance del informe, la neutropenia es una afección en la que el número de glóbulos blancos (neutrófilos) en la sangre está reducido, lo que disminuye la capacidad del organismo para combatir infecciones. La neutropenia inducida por quimioterapia (CIN) es un efecto secundario frecuente de la administración de fármacos anticancerosos. Este efecto adverso se ha relacionado con infecciones potencialmente mortales y puede modificar el régimen de quimioterapia, afectando tanto a los resultados a corto como a largo plazo. El mercado global de tratamiento de neutropenia inducida por quimioterapia (CIN) está segmentado por tratamiento (terapia con antibióticos, terapia con factor estimulante de colonias de granulocitos, transfusión de granulocitos y otros tratamientos), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Terapia con antibióticos |

| Terapia con factor estimulante de colonias de granulocitos (G-CSF) |

| Transfusión de granulocitos |

| Otros tipos de terapia |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de terapia | Terapia con antibióticos | |

| Terapia con factor estimulante de colonias de granulocitos (G-CSF) | ||

| Transfusión de granulocitos | ||

| Otros tipos de terapia | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de neutropenia inducida por quimioterapia?

El mercado está valorado en 674,31 millones de USD en 2026, con una CAGR proyectada del 3,54% hasta 2031.

¿Qué tipo de terapia tiene la mayor participación de mercado?

La terapia con factor estimulante de colonias de granulocitos lideró con una participación del 63,78% de los ingresos de 2025.

¿Por qué son importantes los biosimilares en este mercado?

Los biosimilares de pegfilgrastim redujeron los precios de venta promedio en más del 40% y alcanzaron una penetración del 81% cinco años después del lanzamiento, haciendo la profilaxis más accesible.

¿Qué región crece más rápido?

Asia-Pacífico se expande a una CAGR del 4,70% entre 2026 y 2031, impulsada por aprobaciones regulatorias y una mayor adopción de la quimioterapia.

¿Cómo influyen los modelos de atención ambulatoria en la demanda?

La transición hacia servicios oncológicos ambulatorios y domiciliarios impulsa el uso de inyectores de acción prolongada y farmacias en línea, ampliando el alcance hacia los pacientes.

¿Qué tendencias tecnológicas están surgiendo?

Los análisis predictivos con hasta el 97% de precisión y los dispositivos de monitorización remota del recuento de glóbulos blancos están mejorando la profilaxis personalizada y la adherencia.

Última actualización de la página el: