美容・パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

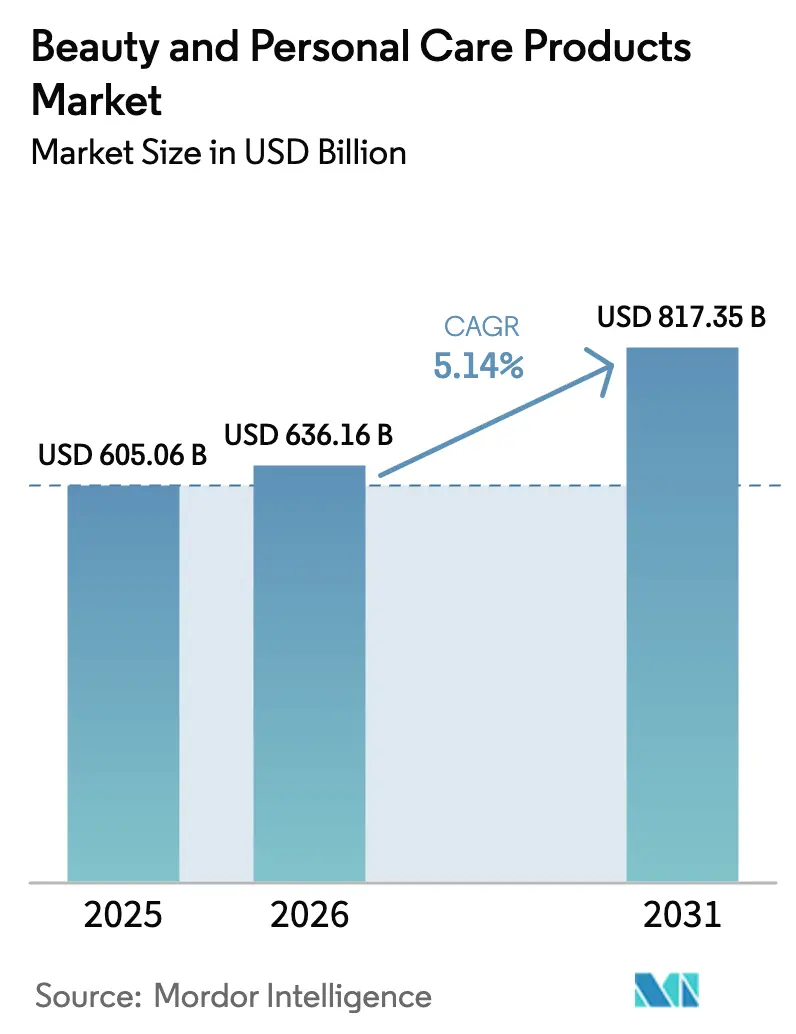

| 市場規模 (2026) | 636.16 十億米ドル |

| 市場規模 (2031) | 817.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

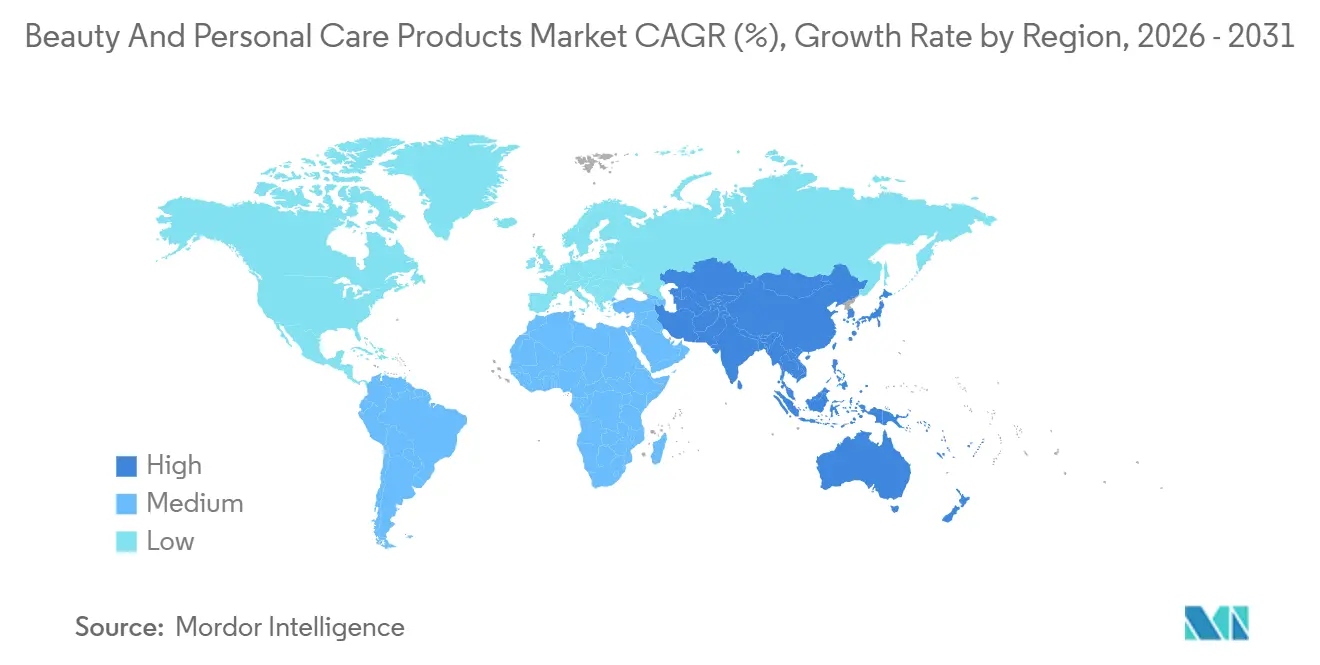

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる美容・パーソナルケア製品市場分析

美容・パーソナルケア製品市場規模は、2025年の6,050億6,000万米ドルから2026年には6,361億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR5.14%で2031年までに8,173億5,000万米ドルに達すると予測されている。この成長軌跡は、進化する消費者の嗜好、特に単なるブランドロイヤルティよりも製品の有効性と持続可能性を優先するようになったZ世代の動向に大きく影響されている。化学成分を含む製品による皮膚刺激やアレルギーなどの副作用に対する意識の高まりが、天然・オーガニックスキンケアソリューションへの需要急増を促している。これに対応して、市場参加者は戦略的な製品ローンチによりポートフォリオを拡大し、人工知能(AI)を活用したバーチャルメイクアップ試着などの技術革新を取り入れ、デジタルショッピング体験を向上させている。業界の強靭性は、経済的不確実性を乗り越えながら成長を維持する適応力に表れている。さらに、規模の経済を活用して研究開発への投資を行いながら、競争力のある価格戦略を維持している。美容・パーソナルケアの市場環境が変革する中、イノベーション、持続可能性、消費者の嗜好をうまく両立させる企業が市場のリーダーとして台頭する態勢にある。

主要レポートの要点

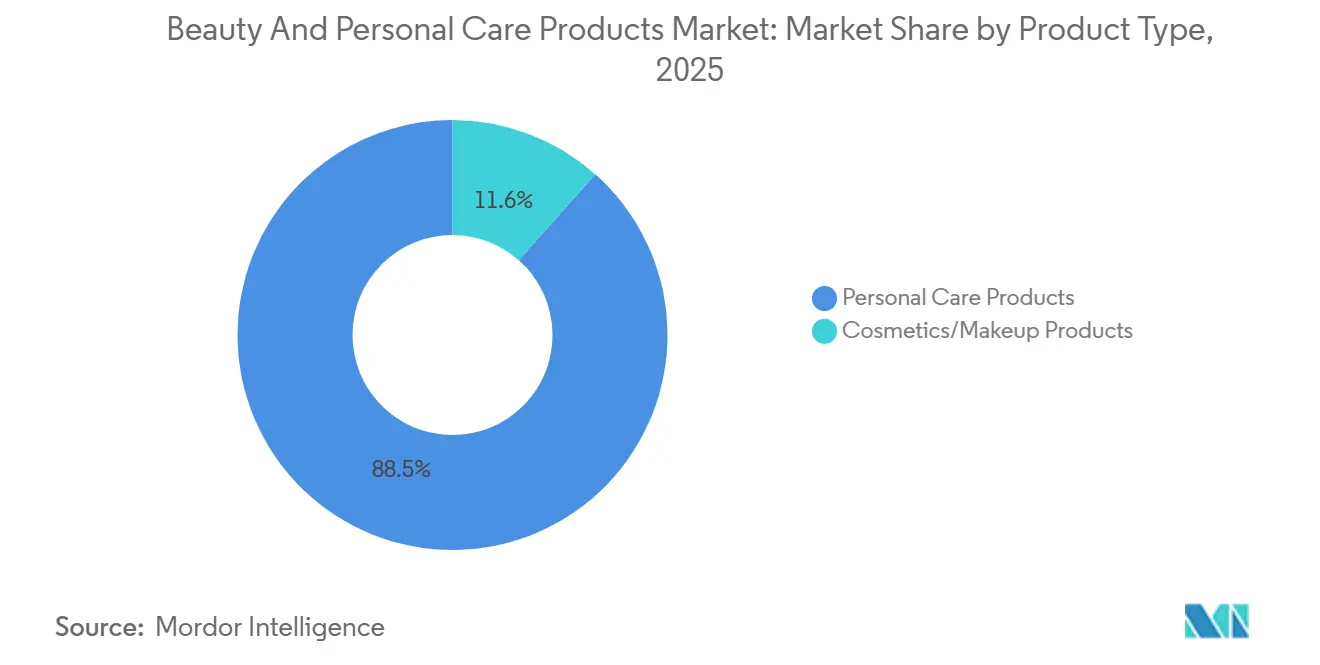

- 製品タイプ別では、パーソナルケア製品が2025年の美容・パーソナルケア製品市場シェアの88.45%をリードし、化粧品は2031年にかけて最速の5.89% CAGRを記録すると予測されている。

- カテゴリー別では、マス製品が2025年の美容・パーソナルケア製品市場規模の72.37%のシェアを占め、プレミアム層は2026年から2031年にかけてCAGR6.45%で拡大すると予測されている。

- 成分タイプ別では、従来型処方が2025年に71.38%の収益を生み出し、天然・オーガニック代替品は2031年にかけてCAGR6.89%で成長する見込みである。

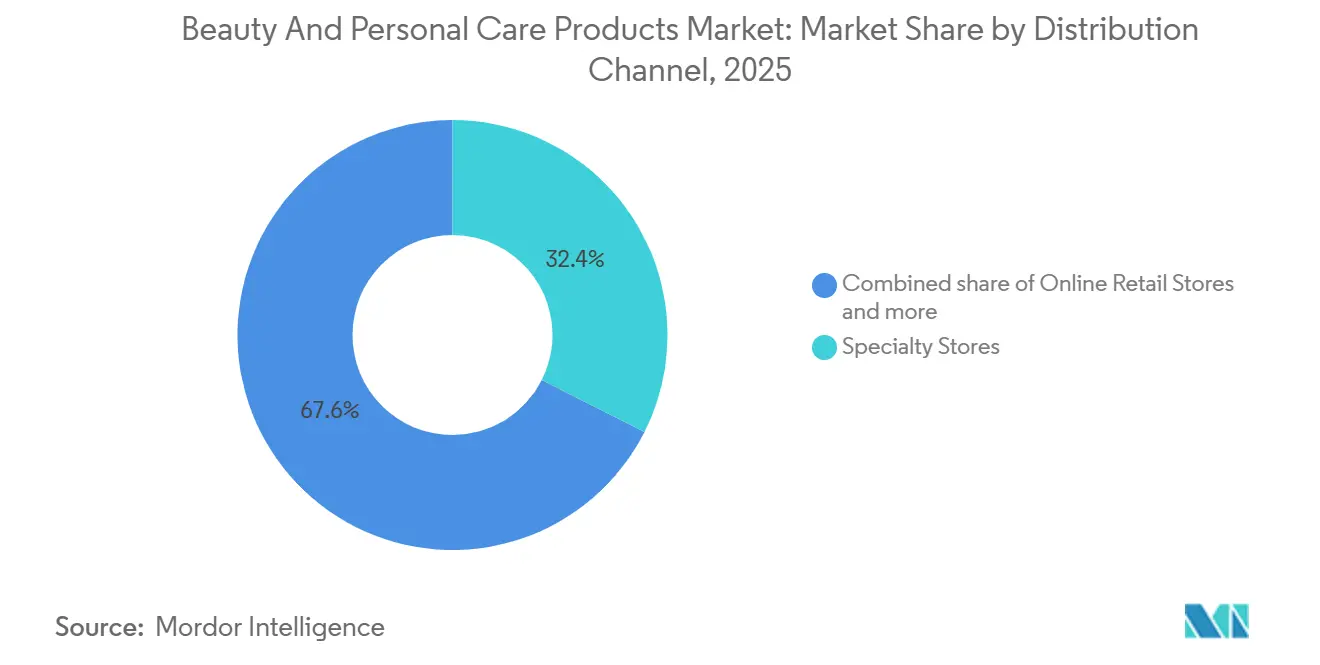

- 流通チャネル別では、専門店が2025年に32.44%の収益を獲得したが、オンライン小売は2031年にかけてCAGR7.97%で拡大する見込みである。

- 地域別では、アジア太平洋が2025年に35.39%の収益をリードし、2031年にかけて最強の7.47% CAGRを記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の美容・パーソナルケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・オーガニック美容・パーソナルケア製品に対する消費者の嗜好 | +1.8% | 北米および欧州連合での採用が最も強い、世界規模 | 中期(2~4年) |

| アンチエイジングおよびエイジマネジメント製品への需要の増大 | +1.2% | アジア太平洋および北米のプレミアムセグメントを含む、世界規模 | 長期(4年以上) |

| ソーシャルメディアの影響とデジタル技術の市場への影響 | +0.9% | アジア太平洋および北米が主導する、世界規模 | 短期(2年以内) |

| 男性用パーソナルケア製品への需要の増大 | +0.7% | 北米および欧州連合が中核、アジア太平洋へ拡大中 | 中期(2~4年) |

| デジタルトランスフォーメーションとバーチャル試着 | +0.6% | 先進市場での早期採用を含む、世界規模 | 短期(2年以内) |

| 消費者の口腔衛生に対する意識の向上 | +0.5% | アジア太平洋での成長が最も強い、世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然・オーガニック美容・パーソナルケア製品に対する消費者の嗜好

美容・パーソナルケア製品に含まれる化学成分、例えば皮膚刺激、アレルギー、ホルモンバランスの乱れなどの悪影響に対する懸念が大幅に高まっている。これにより、天然・オーガニックスキンケア代替品への需要が増大している。合成化粧品とは異なり、植物エキスや天然オイルから作られたオーガニック製品は、保湿や栄養補給などの付加的なメリットを提供しながら、穏やかなスキンケアソリューションを提供する。消費者は成分の透明性の重要性をより意識するようになっており、これが購買決定に影響を与える重要な要素となっている。消費者は、認識可能な植物由来成分を明確に記載した製品を積極的に求めている。この消費者嗜好の変化に対応して、メーカーはオーガニック、ビーガン、天然、化学物質不使用、クルエルティフリーとラベル付けされた製品を含むようにポートフォリオを拡大している。このアプローチは、スキンケア業界における健康関連の懸念と倫理的考慮の両方に対応している。世界的な公衆衛生・安全機関の大手であるNSF Internationalが実施し、2025年3月に発表された調査によると、消費者の74%がパーソナルケア製品においてオーガニック成分を不可欠と考えていることが明らかになった[1]出典:NSF International、「消費者はパーソナルケアのオーガニック成分を重要と考える」、nsf.org。この調査結果は、クリーンビューティー製品への明確かつ増大するトレンドを浮き彫りにしている。しかし、ブランドが製品を環境に優しいと虚偽表示するグリーンウォッシングの蔓延と、任意のオーガニックラベルに対する消費者の信頼の欠如は、第三者試験と認証の必要性を強調している。このような措置は、オーガニックおよび天然スキンケア製品の真正性に対する透明性を確保し、消費者の信頼を構築するために不可欠である。

ソーシャルメディアの影響とデジタル技術の市場への影響

スマートフォン、パーソナルコンピューター、インターネット、電子商取引などの技術的進歩は、世界の美容・パーソナルケア市場を大きく変革した。ソーシャルメディアプラットフォームは、ブランドが製品を紹介し、潜在的な顧客とつながり、市場への関心を生み出すための重要なツールとして台頭している。L'Oréal、Unilever、Estée Lauderなどの著名企業は、Facebook、Instagram、YouTubeなどのプラットフォームを活用して、新製品を発売するだけでなく、チュートリアルやプロモーションキャンペーンを通じて消費者と交流している。これらのプラットフォームは、ブランドがオーディエンスとの関係を構築し、ますますデジタル化する世界でロイヤルティを育むための礎となっている。さらに、企業はインフルエンサーマーケティング戦略を実施して、ブランドの会話をデジタル空間に誘導している。フォロワーとの強いつながりを持つインフルエンサーは、消費者の認識を形成する上で重要な役割を果たしている。ポーツマス大学が2024年に実施した調査によると、消費者の60%がインフルエンサーからの推薦を信頼し、購買決定のほぼ半数がこれらの推薦に影響されていることが明らかになった[2]出典:ポーツマス大学、「新研究がソーシャルメディアインフルエンサーの『ダークサイド』とマーケティングおよび消費者行動への影響を明らかにする」、port.ac.uk。このタイプのコンテンツは、ブランドの認知度を高め、消費者エンゲージメントを向上させる上で非常に効果的であることが証明されており、特にソーシャルメディアプラットフォームを頻繁に利用する若い世代の間で顕著である。

男性用パーソナルケア製品への需要の増大

社会的態度の進化と消費者意識の高まりに後押しされ、男性用グルーミング市場は近年著しい成長を遂げている。現代の男性はもはや基本的な衛生習慣に限定されず、包括的なグルーミング習慣を取り入れている。この変化には、ニキビ、老化、紫外線対策などの特定の悩みに対応するクレンザー、保湿剤、美容液、マスクなどの専門的なスキンケア製品の使用が含まれる。従来のシェービング製品が引き続き強い存在感を示す一方、ひげケア製品の人気の高まりが市場をさらに多様化させている。さらに、製品ラインナップにはボディウォッシュやローションなどのボディケアアイテム、スタイリング、頭皮の健康、育毛のために設計された専門的なヘアケア製品も含まれるようになった。これらの動向は、男性が日常のルーティンの一部としてパーソナルケアとグルーミングを優先するという広範なトレンドを反映している。重要な市場動向も競争環境を形成している。例えば、2024年4月、レブロン・ジェームズはParlux Fragrances、合同会社(LLC)との協力で作成されたThe Shop Men's Grooming Lineの発売により美容分野に参入した。この包括的な製品ラインには、洗顔料、シェービングクリーム、ひげクリーム、ヘアケア製品が含まれ、幅広いグルーミングニーズに対応している。企業は、実店舗とデジタルプラットフォームの両方を活用して市場プレゼンスを強化することにますます注力している。このデュアルチャネルアプローチは、製品へのアクセシビリティを高め、消費者にシームレスなショッピング体験を提供することを目的としており、進化する顧客の期待に応えるという業界のコミットメントを反映している。

消費者の口腔衛生に対する意識の向上

消費者は口腔衛生の重要性をますます認識するようになっており、これが美容・パーソナルケア製品市場の著しい成長を促している。口腔の健康と全体的な健康との関連性をより深く理解することで、個人は天然・オーガニック歯磨き粉、マウスウォッシュ、デンタルフロス、歯のホワイトニングソリューションなどの専門的なオーラルケア製品を求めるようになっている。大手オーラルケア企業によるソーシャルメディアプラットフォームとデジタルマーケティングキャンペーンは、効果的な歯科衛生習慣について消費者を教育する上で重要な役割を果たしている。この意識の高まりは、歯科疾患の有病率の上昇と歯科治療費の増大と相まって、消費者が予防的なオーラルケアを優先するよう促している。さらに、電子商取引プラットフォームの急速な拡大により、より幅広いオーラルケアソリューションが消費者にとってよりアクセスしやすくなり、市場成長をさらに促進している。口腔疾患は、大部分が予防可能であるにもかかわらず、世界的に重大な健康負担をもたらし続けている。これらの疾患は生涯を通じて個人に影響を与え、痛み、不快感、外見の変化、そして重篤な場合には死亡を引き起こす。世界保健機関(WHO)によると、2025年3月時点で、世界中で約37億人が口腔疾患に罹患している[3]出典:世界保健機関、「口腔衛生ファクトシート」、who.int。この驚くべき統計は、現代の医療と個人衛生習慣におけるオーラルケア製品の重要な役割を強調している。これらの製品への需要の増大は、予防的な健康管理に向けた消費者行動の変化を反映しており、全体的な健康の不可欠な部分として口腔の健康を維持することの重要性を強調している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の入手可能性が市場発展に影響を与える | -0.3% | アジア太平洋および中東での発生率が最も高い、世界規模 | 短期(2年以内) |

| 製品の安全性と成分に対する懸念の増大 | -0.4% | 特に北米および欧州連合、世界規模 | 中期(2~4年) |

| 激しい市場競争による価格圧力と利益率の低下 | -0.5% | マスマーケットセグメントで最も深刻、世界規模 | 長期(4年以上) |

| 高い製造コストと原材料費が市場成長を制限する | -0.6% | アジア太平洋および南米のサプライチェーンの脆弱性を含む、世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品の入手可能性が市場発展に影響を与える

偽造品は美容・パーソナルケアセクターにとってエスカレートする課題をもたらしており、デジタルチャネルがその流通の主要プラットフォームとして台頭している。これらの偽造品は主に小規模な美容用品店や電子商取引プラットフォームで見られ、大型小売チェーンと比較して規制の監視が緩い傾向がある。オンラインで割引オプションが広く入手可能なため、消費者が本物と偽造品を区別することがますます困難になっている。この混乱は顧客の不満を招くリスクがあるだけでなく、正規ブランドの評判を損ない、市場シェアと長期的な成長に影響を与える可能性がある。この問題の規模は最近の取締り措置によって浮き彫りにされている。2025年10月、米国税関・国境警備局(CBP)と米国食品医薬品局(FDA)は、未申告または虚偽申告されたコンタクトレンズ8,521組を含む398件の貨物を押収した。さらに、当局はGLP1(グルカゴン様ペプチド-1)医薬品、ボトックス、皮膚充填剤、スキンケア製品、その他のFDA禁止物質を含む、誤ったブランド表示または虚偽申告されたFDA規制品目の50件の追加貨物を没収した。偽造品のこの野放しの流通は消費者の信頼を損なうだけでなく、市場のダイナミクスを乱し、正規ブランドにとって不均等な競争環境を生み出している。この差し迫った問題に対処するには、消費者を保護し市場の整合性を確保するために、規制当局、電子商取引プラットフォーム、および正規メーカーの協力的な取り組みが必要である。

高い製造コストと原材料費が市場成長を制限する

美容・パーソナルケア製品市場において、メーカーは高い生産コストと原材料費による重大な課題に直面している。この業界は、天然エキス、精油、専門化学品などのプレミアム成分に大きく依存しており、高度な製造設備と専門的な機器を必要とする。さらに、特に天然・オーガニック成分の原材料価格の変動と厳格な規制遵守要件が、運営コストをさらに増大させている。これらの上昇するコストは製品価格に直接影響し、価格に敏感な地域での市場浸透を制限する。中小企業(SME)は特に影響を受けており、市場の確立されたプレーヤーと競争しながら収益性を維持することに苦労することが多い。さらに、メーカーは進化する消費者の嗜好に対応し、厳格な安全基準を遵守するために研究開発に継続的に投資しなければならない。この継続的な投資は財務的負担のさらなる層を加える。生産サイクル全体にわたる広範な品質試験プロトコルと認証プロセスの実施の必要性が、コスト管理をさらに複雑にしている。これらの要因が総合的に、美容・パーソナルケア製品市場のメーカーが直面する運営上および財務上の複雑さに寄与している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーソナルケアがカテゴリー全体でリード

2025年、パーソナルケア製品は市場の88.45%という大きなシェアを占め、化粧品セグメントは2031年にかけてCAGR5.89%を記録すると予測されている。この成長は主に、ペプチドやヒドロキシアパタイトなどの革新的な成分を取り入れた高度な処方へと進化している口腔ケアなどの主要セグメントによって牽引されている。さらに、化粧品セグメントはZ世代の消費者がスキンケアに強い嗜好を示し、60%がスキンケアを主要な美容関連購入品として挙げる中で変革を遂げている。男性用グルーミングカテゴリーも、従来の製品を超えてスキンケアやカラー化粧品を含むよう範囲を拡大している。製品カテゴリーのこの多様化は、変化する消費者の人口統計と嗜好に対する業界の積極的な対応を浮き彫りにしている。

市場の進化は、パーソナルケア製品処方へのウェルネスコンセプトの統合の増大によってさらに特徴付けられ、従来のカテゴリーの境界を超えたハイブリッド製品の開発につながっている。このトレンドは特にスキンケアセグメントで顕著であり、消費者の優先事項が矯正的治療から予防的健康対策へとシフトしている。この変化は、健康への総合的なアプローチと包括的なパーソナルケアルーティンを強調する消費者行動のより広範な変革を反映している。美容とウェルネスの融合は、製品開発のイノベーションに新たな機会を生み出し、市場拡大を促進している。

カテゴリー別:マスの優位性にもかかわらずプレミアムが勢いを増す

2025年、マス製品はスーパーマーケット、ドラッグストア、コンビニエンスストア、オンラインプラットフォームにわたる広範な入手可能性に後押しされ、市場の72.37%という圧倒的なシェアを占めている。この強固な市場ポジションは、アクセシビリティ、競争力のある価格戦略、および多様な人口統計グループ間での広範な受容の結果である。マス製品の優位性にもかかわらず、プレミアム製品セグメントは2026年から2031年にかけてCAGR6.45%という著しい成長が見込まれている。市場は経済的不確実性の時期においても回復力を示しており、プレステージ製品を購入する消費者がマス製品も購入する傾向があり、異なる価格帯にわたる価値意識の高い考え方を反映している。

Unilever、Procter & Gamble Company、プライベートラベルブランドを含む著名企業は、倫理的で環境に優しい製品の開発に注力することで、変化する消費者の嗜好に積極的に対応している。マスとプレミアム製品カテゴリーの融合は競争を激化させる一方で、高品質な処方への消費者のアクセスを同時に増大させている。マス製品は継続的な製品イノベーションと競争力のある価格設定によってリーダーシップを維持し続け、プレミアムセグメントは天然・オーガニックスキンケア製品の導入と美容インフルエンサーマーケティングの戦略的活用によって成長を遂げている。この進化する市場のダイナミクスにより、消費者はプレミアム品質の処方へのより広いアクセスから恩恵を受けながら、日常の美容・パーソナルケアソリューションに対する実用的なニーズにも対応できる。

成分タイプ別:天然の急増が従来型の優位性に挑戦

2025年、従来型・合成成分は71.38%という大きな市場シェアを占めた。この優位性は、特に消費者が価格に非常に敏感なマスマーケットセグメントにおける優れたパフォーマンスとコスト効率に起因している。一方、天然・オーガニック処方はCAGR6.89%という最速の成長を遂げている。この成長は、これらの製品の真正性を検証することで透明性を高め、消費者の信頼を構築する第三者認証によって支えられている。市場は、天然の有効成分と合成安定剤および送達システムを統合したハイブリッドソリューションへと徐々にシフトしている。このバランスの取れた戦略により、メーカーは製品の安定性を確保し高い有効性を維持しながら、多様な消費者の嗜好に対応できる。

皮膚刺激やホルモンバランスの乱れなど、合成化粧品に関連する潜在的な健康リスクに対する消費者の意識の高まりが、天然成分への需要を促進している。植物エキスやオイルから作られた製品は、保湿や栄養補給などの付加的なメリットとともに穏やかな代替品を提供するため、注目を集めている。透明なラベル表示と容易に識別可能な植物由来成分を持つ化学物質不使用のスキンケア製品への嗜好は増大し続けている。このトレンドは、消費者の健康意識の高まりと価値観に基づく購買決定への傾向と一致している。さらに、ソーシャルメディアの影響とスキンケアルーティンにおける天然成分の利点を強調する教育コンテンツの入手可能性が、この消費者行動の変化を強化している。

流通チャネル別:デジタル革命が小売環境を再形成

2025年、専門店は32.44%という支配的な市場シェアを占めた。同時に、オンライン小売店は2031年にかけてCAGR7.97%という最高の成長率を達成すると予測されている。スーパーマーケットとハイパーマーケットは、アクセシビリティ、消費者への近接性、深夜のセールや限定プロモーションで買い物客を引き付ける能力により、引き続き強い市場プレゼンスを維持している。しかし、これらの従来型小売チャネルは、専門オンライン小売業者や美容特化型プラットフォームからの競争にますます直面している。これらのプラットフォームは、成長する消費者セグメントに訴求するキュレートされたショッピング体験と専門的なアドバイスを提供している。この競争環境は、FarfetchとNet-a-Porterが自社の美容事業を廃止したことに示されるように、確立された高級小売業者にも影響を与えている。

コンビニエンスストアは、ブランドの認知度を高め小売スペースの活用を最適化する製品テストとサンプリングサービスを提供することで差別化を図っている。電子商取引チャネルは、消費者が24時間365日のショッピングアクセスの利便性と混雑した実店舗を避ける能力をますます重視するにつれて、引き続き注目を集めている。オンラインプラットフォームは幅広い種類の製品を提供し、消費者が個々の嗜好に最も合ったブランドを比較・選択できるようにしている。さらに、スーパーマーケットとハイパーマーケットは、よく知られたブランド製品と比較して低価格のジェネリックブランドを提供することで消費者にとって魅力的であり続け、幅広い価格感度と嗜好に対応している。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年までに35.39%のシェアで市場をリードし、2031年にかけてCAGR7.47%という最高の成長率を維持すると予測されている。この成長は、可処分所得の増加、都市化、美容・パーソナルケアへの関心の高まりによって牽引されている。この地域の急速なデジタル採用、特にソーシャルメディアプラットフォームを通じたものが、Z世代の消費者の製品発見と購買決定に大きな影響を与えている。さらに、韓国美容ブランドは世界的な影響力を拡大し続けており、経済的課題に対処するために2025年に価格調整を実施すると予想されている。インドでは、皮膚科医認定のヘアケア製品への需要が高まっており、SchwarzKopfやL'OrealなどのブランドがビタミンB3を含む栄養豊富なシャンプーを導入するよう促している。

北米は、この成熟した市場での緩やかな成長にもかかわらず、確立された市場インフラと美容製品への高い一人当たり支出により、引き続き強力なパフォーマーである。米国では、消費者の嗜好がクリーンラベルと「フリーフロム」製品表示へとシフトしており、セルフケアへの関心の高まりを反映している。欧州は、イノベーションを促進する持続可能性イニシアチブと規制の枠組みに支えられ、着実な成長を遂げている。フランスは引き続き高級美容製品の世界的なハブとしての地位を維持している。米国における化粧品規制近代化法(MoCRA)の施行や欧州におけるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の規制など、規制の変更がコンプライアンス要件を再形成している。一方、AmazonやTikTok Shopなどのデジタルプラットフォームが小売モデルを変革し、消費者行動に影響を与えている。

南米と中東・アフリカは、独自の特性を持つ高成長市場として台頭している。ブラジルでは、デジタルメディアの影響と製品処方に対する消費者意識の向上に後押しされ、美容市場が大きな変革を遂げている。中東では、動物虐待に対する意識の高まりと宗教的原則への遵守に後押しされ、ハラール化粧品への需要が増大している。両地域とも都市化と可処分所得の増加から恩恵を受けているが、通貨の変動、輸入への依存、進化する規制の枠組みなどの課題に直面している。これらの要因は、市場参入と拡大のための戦略的アプローチを必要とする。

競争環境

美容・パーソナルケア製品市場は、L'Oréal、Unilever、Procter & Gambleなどの大手多国籍企業がリードしている。これらの企業は、広範な流通ネットワークと規模の経済を活用して優位性を維持している。しかし、ソーシャルコマースと直接消費者向け戦略を活用するデジタルネイティブブランドからの競争が激化している。この競争環境により、小規模でイノベーション主導の企業が、特に天然・オーガニック処方、男性用グルーミング、専門スキンケアなどのセグメントで差別化された製品に注力することで、大きな市場シェアを確保できるようになっている。

最も急成長しているセグメントの中では、天然・オーガニック処方と男性用グルーミングおよび専門スキンケアが注目を集めている。これらのセグメントは、持続可能でカスタマイズされたソリューションに対する消費者の嗜好の進化によって牽引されている。例えば、科学に基づくスキンケアで知られるブランドのThe Ordinaryは、2024年1月に米国のAmazon Premium Beautyマーケットプレイスへの出品を開始し、リーチを拡大した。この動きにより、米国の顧客はamazon.com/theordinaryを通じて直接正規品を購入できるようになり、認定チャネルを通じた製品の真正性とアクセシビリティが確保された。

これらのセグメントを超えて、市場は特に男性消費者や高齢層などの未開拓の人口統計において大きな機会を持っている。さらに、インドや中東などの高成長地域への地理的拡大は、製品とマーケティング戦略を現地の嗜好や文化的ニュアンスに合わせて適応できる企業に対して相当な可能性を提供している。この適応性は、確立されたプレーヤーと新興ブランドの両方が的を絞ったアプローチを通じて市場シェアを獲得するためのダイナミックな環境を生み出している。

美容・パーソナルケア製品業界リーダー

Procter & Gamble Company

L'Oreal SA

Unilever PLC

Colgate-Palmolive Company

The Estee Lauder Companies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Albéa MatamoresとDrunk Elephantが提携し、米国市場に3つの持続可能なスキンケア製品(D-Bronzi、O-Bloos、B-Goldi)を導入した。

- 2025年1月:L'Oréalは、生成人工知能(AI)を使用して持続可能な化粧品処方を開発するためにIBMと提携した。同社はIBMのGenAI技術を活用して化粧品処方データを分析し、エネルギー消費と材料廃棄物を削減しながら持続可能な原材料の組み込みを可能にした。

- 2024年12月:Tatchaは、米国内の1,400か所以上のUlta Beauty小売店舗とその電子商取引プラットフォームへの流通を通じて市場プレゼンスを拡大し、Dewy Skin Creamを主力製品として重点的に展開した。

- 2024年12月:UnileverのDoveブランドは、ナイアシンアミドを豊富に含むフェイシャルスキンケア成分をボディケア製品に取り入れたCream Serum Collectionを発売した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルの美容・パーソナルケア製品市場を、消費者が洗浄、グルーミング、または外見の向上を目的として購入するすべてのパッケージ化された製剤と定義しており、店舗ベースおよびオンライン小売を通じて販売されるスキン、ヘア、バス・シャワー、オーラルケア、デオドラント、フレグランス、メンズグルーミング、カラーコスメティクスを含みます。

スコープの除外:プロフェッショナルサロンサービス、美容施術、栄養補助食品、および家庭用美容機器は除外しています。

セグメンテーション概要

- 製品タイプ別

- パーソナルケア製品

- ヘアケア

- シャンプー

- コンディショナー

- ヘアカラー剤

- ヘアスタイリング製品

- その他

- スキンケア

- フェイシャルケア製品

- ボディケア製品

- リップ・ネイルケア製品

- バス・シャワー

- シャワージェル

- 石鹸

- その他

- オーラルケア

- 歯ブラシ

- 歯磨き粉

- マウスウォッシュ・リンス

- その他

- 男性用グルーミング製品

- デオドラント・制汗剤

- 香水・フレグランス

- ヘアケア

- 化粧品・メイクアップ製品

- フェイシャル化粧品

- アイ化粧品

- リップ・ネイルメイクアップ製品

- パーソナルケア製品

- カテゴリー別

- プレミアム製品

- マス製品

- 成分タイプ別

- 天然・オーガニック

- 従来型・合成

- 流通チャネル別

- 専門店

- スーパーマーケット・ハイパーマーケット

- オンライン小売店

- その他のチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、および中東全域にわたる製剤担当者、ブランドマネージャー、受託製造業者、皮膚科医、およびオンライン小売業者にインタビューを実施しました。これらの議論により、価格帯、プレミアム化の勢い、原料代替率、および新興インディーブランドの販売量が検証され、デスクリサーチによって残された空白が埋められ、最終的な前提条件の策定に役立てられました。

デスクリサーチ

アナリストはまず、UN Comtrade、USDA FAS、世界銀行の消費支出表、およびOECDの価格指数から貿易・マクロデータを収集し、地域をまたいだ製品フローと購買力のマッピングに活用しました。Cosmetics Europe、Personal Care Products Council、および日本化粧品工業連合会などの業界団体は、カテゴリー定義の基盤となる出荷動向、規制の最新情報、および原料ガイドラインを提供しました。

四半期報告書、小売業者のトランスクリプト、査読済み皮膚科学ジャーナル、ならびにD&B HooversおよびDow Jones Factiva経由で取得したニュースにより、チャネルミックスの変化、プレミアム価格ラダー、および企業の収益内訳が明確化され、モデルのインプットが精緻化されました。記載されているソースは本調査のアプローチを例示するものであり、データセットの検証と微調整のために他にも多数の参考資料が参照されています。

市場規模の算定と予測

当社は、家計のパーソナルケア支出、生産・貿易データ、および小売スキャンシェアを組み合わせたブレンド型トップダウン消費構築手法を採用しています。次に、選択的なボトムアップのサプライヤー積み上げおよびサンプリングされた平均販売価格×数量チェックによって合計値を裏付けます。一人当たり可処分所得、女性都市部労働力比率、美容分野におけるeコマース普及率、フェイシャルクリームの平均単価、および天然原料シェアなどの変数が多変量回帰に組み込まれ、2030年までの需要を予測します。直接データが入手できない場合のギャップ処理は、過去のプロキシ比率に依拠し、専門家レビュー後に調整されます。

データ検証と更新サイクル

アウトプットは自動分散チェック、シニアアナリストによるピアレビュー、および経営陣の承認を経ます。モデルは毎年更新され、大規模な税制変更やグローバルな健康上の勧告などの重大なイベント発生後に再開されます。納品前に迅速なチェックを再実施し、クライアントが最新の見解を受け取れるようにしています。

当社の美容・パーソナルケア製品ベースラインが信頼される理由

公表されている推計値がしばしば乖離するのは、各社がカテゴリーバスケット、価格基準、および更新頻度を異なる形で選択しているためであり、当社はこの現実を率直に認識しています。

当社の厳格なスコープ選定、当年度価格設定、および透明性の高いモデルロジックにより、意思決定者にとってのノイズを低減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 605.23 B(2025年) | Mordor Intelligence | - |

| USD 639.47 B(2025年) | Global Consultancy A | スパサービスおよびウェルネスサプリメントを含む |

| USD 547.3 B(2025年) | Industry Data Platform B | 工場出荷価格を使用し、ダイレクト・トゥ・コンシューマーのオンライン販売を除外 |

| USD 599.15 B(2024年) | Research Firm C | 基準年が異なり、平均価格を一定に保っている |

この比較は、スコープ、価格基準、および更新サイクルが統一された場合、Mordorのバランスの取れた数値が、明示的な変数と再現可能なステップに基づく信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の美容・パーソナルケア製品市場の現在の価値はいくらか?

このカテゴリーは2026年に6,361億6,000万米ドルと評価されており、2031年に向けてCAGR5.14%が予測されている。

2031年にかけて最大の増分収益をもたらす地域はどこか?

2025年にすでに35.39%のシェアでリードしているアジア太平洋が、CAGR7.47%で最も多くの新規収益を追加する見込みである。

最も急成長している流通チャネルはどれか?

消費者がデジタル発見とサブスクリプション補充を好む中、オンライン小売がCAGR7.97%の予測でリードしている。

天然・オーガニック成分の機会はどの程度の規模か?

天然・オーガニック処方はCAGR6.89%で拡大すると予測されており、従来型の代替品を上回るペースで成長しているが、収益シェアはまだ30%を下回っている。

最終更新日: