美容・パーソナルケアにおける植物油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

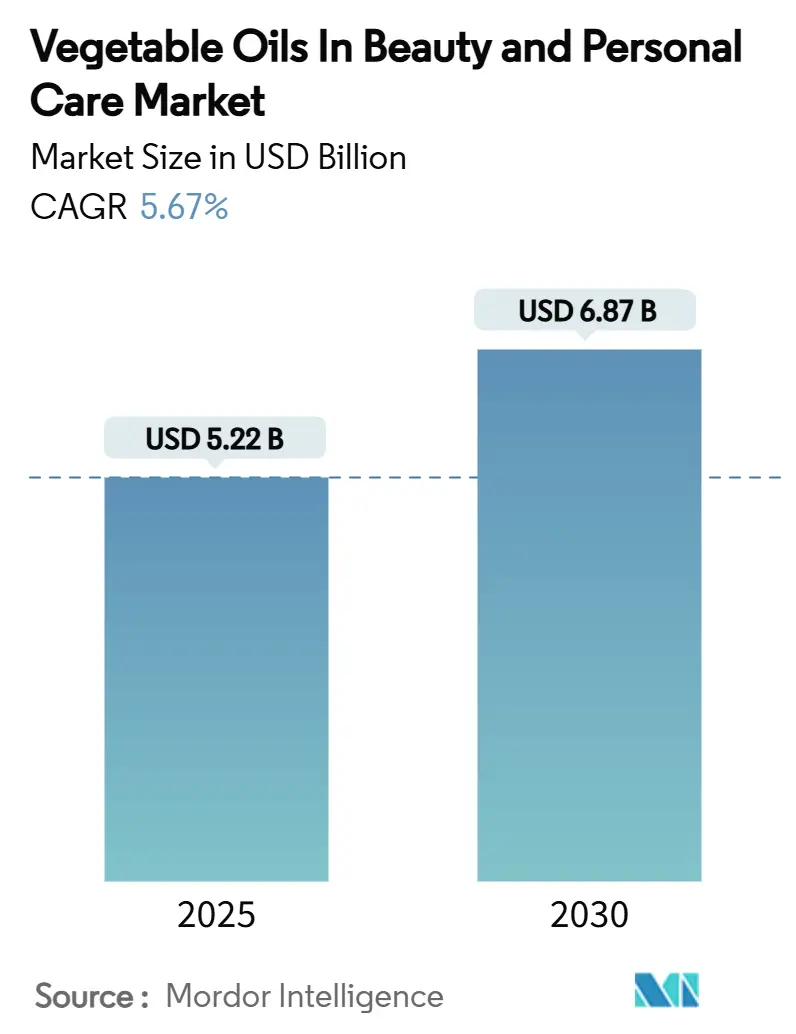

| 市場規模 (2025) | 5.22 十億米ドル |

| 市場規模 (2030) | 6.87 十億米ドル |

| 成長率 (2025 - 2030) | 5.67% CAGR |

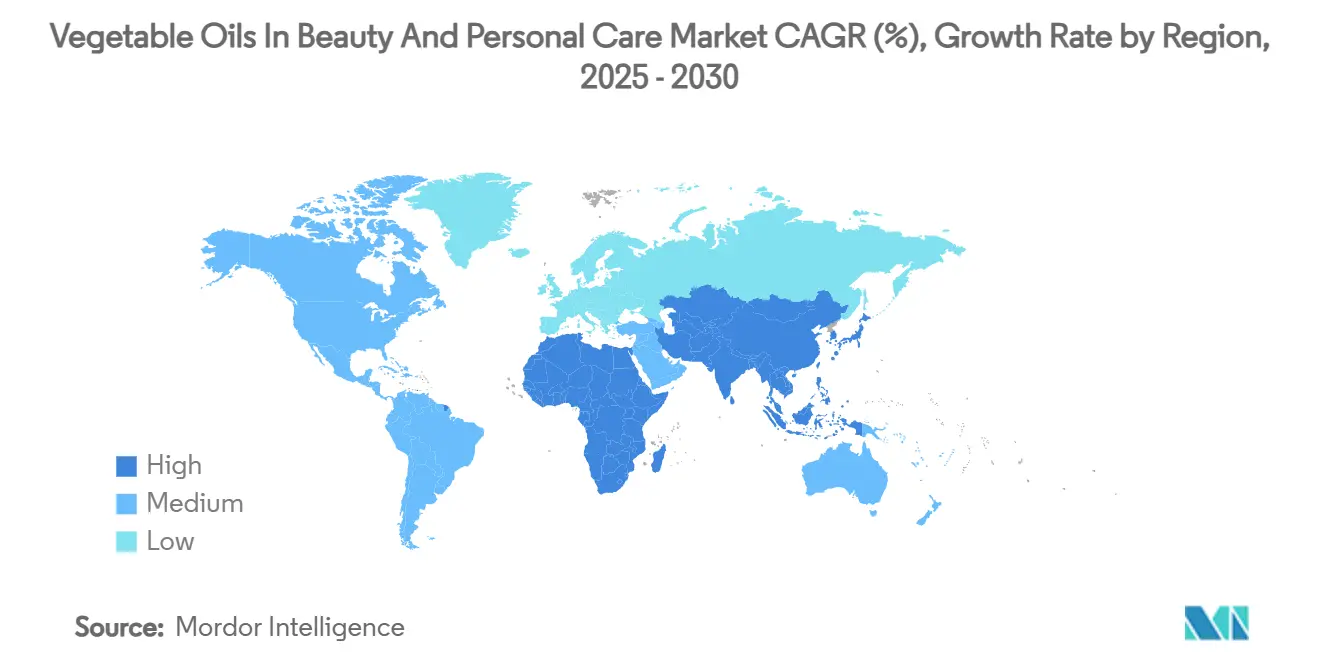

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

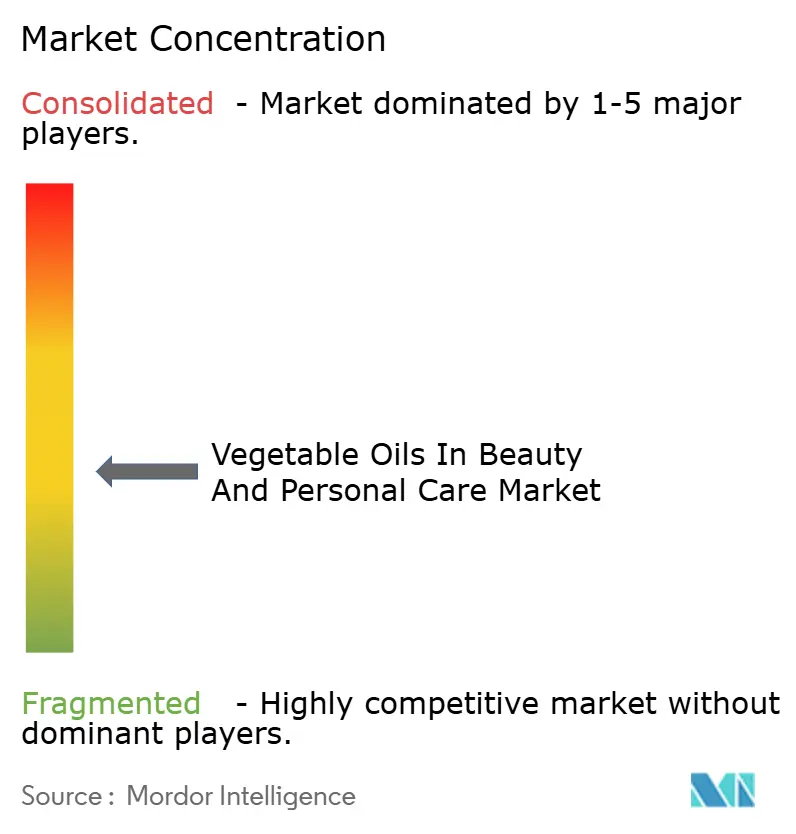

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる美容・パーソナルケアにおける植物油市場分析

美容・パーソナルケアにおける植物油市場規模は、2025年に52億2,000万USDと評価され、2030年までに68億7,000万USDに達すると予測されており、予測期間中に5.67%のCAGRで成長します。植物由来のエモリエント剤に対する需要の急増、より安全な成分を支持する規制の変化、および抽出効率の向上が、スキンケア、ヘアケア、フレグランス分野での採用を促進しています。超臨界CO₂抽出や低エネルギー乾燥などの技術は、デリケートな生理活性物質の最大90%を保持し、ブランドに競争上の品質優位性をもたらし、クリーンラベルの主張を強化しています。大手美容複合企業は、垂直統合と原材料専門家との協業を通じて持続可能な調達を確保しています。一方、中小企業は産地ストーリーテリングと特化した有効性を強調することでニッチを開拓しています。しかし、課題も依然として存在します。気候変動に関連するサプライチェーンの脆弱性、認証の遅延、および混入問題がマージンを圧迫しています。これにより、トレーサビリティと厳格な品質検査への投資が高まっています。

主要レポートのポイント

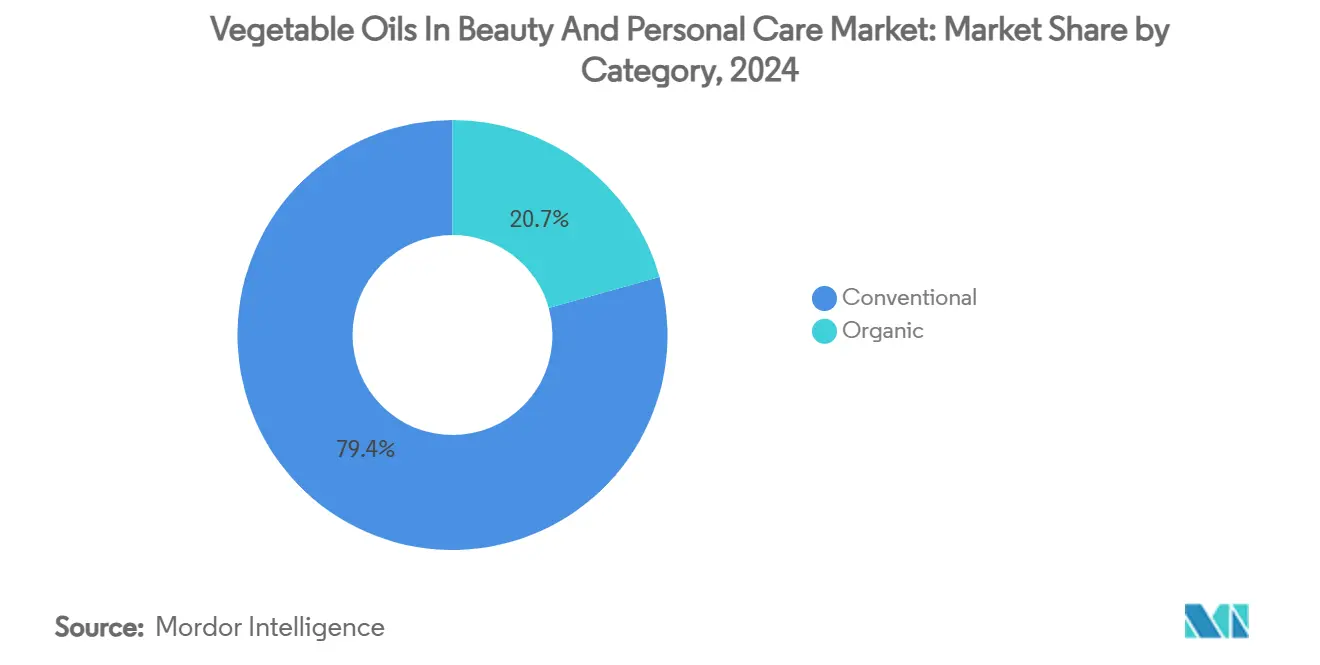

- カテゴリー別では、従来型オイルが2024年の収益の79.35%をリードし、オーガニックセグメントは2030年までに8.63%のCAGRで拡大する見込みです。

- 製品タイプ別では、ココナッツオイルが2024年の売上の34.12%を占め、ひまし油は2030年までに7.26%のCAGRを記録すると予測されています。

- 用途別では、スキンケアが2024年の金額の47.76%を占め、フレグランスとアロマセラピーは同期間に9.74%のCAGRで成長しています。

- 地域別では、アジア太平洋が2024年に42.31%のシェアを保有し、中東・アフリカ地域は2030年までに8.16%のCAGRで成長すると予測されています。

世界の美容・パーソナルケアにおける植物油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抽出・保存技術の革新 | +1.2% | 欧州および北米、グローバル展開 | 中期(2〜4年) |

| 天然エモリエント剤に向けた規制の推進 | +0.9% | EUおよび北米、アジア太平洋への波及 | 短期(2年以内) |

| 製剤技術の進歩 | +0.8% | グローバル | 中期(2〜4年) |

| クリーンビューティームーブメントの台頭 | +1.1% | 北米およびEU、アジア太平洋への拡大 | 長期(4年以上) |

| ハイパースペクトル品質検査 | +0.6% | 当初は先進市場 | 長期(4年以上) |

| 成分の透明性に対する需要 | +0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抽出・保存技術の革新

超臨界CO₂システムは現在、溶媒残留物を回避しながら90%を超える抽出収率を誇っています。これにより、貴重なポリフェノールやトコフェロールが保持されるだけでなく、皮膚バリア機能も向上します[1]出典:S. M. Pourmortazavi、「超臨界流体による精油の抽出」、TrAC分析化学トレンド、sciencedirect.com。一方、Crodaの革新的な低エネルギーゼオドレーションプロセスは熱損傷を最小限に抑え、製剤担当者にカーボンフットプリントを低減した即使用可能な粉末を提供しています。マイクロ波支援法や酵素ベースの方法などの技術は、処理時間とエネルギー消費を削減するだけでなく、小ロット生産も可能にしています。これは、テロワールストーリーテリングを重視するプレミアムブランドにとって特に魅力的です。これらの技術を迅速に採用するブランドは、パッケージ上で持続可能性の成果と機能的優位性を明確に強調できるため、価格決定力が向上します。規制当局が残留溶媒限度とカーボン開示に対する規制を強化するにつれ、主流の生産者はアップグレードの圧力を感じており、投資回収の加速につながっています。

天然エモリエント剤に向けた規制の推進

21 CFR第701条の下、米国食品医薬品局(FDA)は現在、完全な成分開示を義務付けており、製剤担当者は主に植物油を特徴とする、より短く認識しやすいラベルを採用するよう促されています[2]出典:米国食品医薬品局、「21 CFR第701条 – 化粧品ラベリング」、ecfr.gov。欧州では、2025年の特定発がん性物質の禁止により再処方が進み、従来のSKUにおいて合成エステルに代わる天然オイルへの道が開かれています。さらに、ワシントン州の有害物質フリー化粧品法などの州レベルの規制が、石油由来成分のコンプライアンスコストを引き上げています。一方、マイクロプラスチックに関するEUの規制は、生分解性のオイルベースのレオロジー調整剤の探求を加速させています。確立された植物ポートフォリオを持つブランドは市場の変化に備えていますが、遅れをとっているブランドは旧在庫の処分と再処方の資金調達という二重の課題に直面しています。

クリーンビューティームーブメントの台頭

消費者がクリーンビューティー製品をますます選択するようになるにつれ、大手美容複合企業はオーガニックスキンケアへの需要急増に後押しされ、製品の再処方を進めています。L'Oréalはこの変革をリードすべく、バイオテクノロジー企業との提携を結び、2030年までに成分の95%をバイオベースにするという重要なマイルストーンを目指しています。この転換は、再生可能な原料へのより広い業界の方向転換を示すだけでなく、サプライチェーンにおける植物油生産者にとって有益な機会を開きます。しかし、クリーンビューティームーブメントは成分の変更だけにとどまりません。包装の再考も求められています。Dowなどの企業は最前線に立ち、機能性を発揮しながら環境への悪影響を軽減するバイオベースの包装代替品の開発に協力しています。この進化する状況は市場の断片化をもたらしています。プレミアム天然ブランドが大きな恩恵を受ける一方、マスマーケットのプレイヤーは再処方の過程でマージン圧力に苦しんでいます。

ハイパースペクトル品質検査が新たな有効性主張を可能にする

80%を超える精度で、可視光・近赤外線(Vis-NIR)および¹H-NMR法はオイルの純度を検証し、混入を効果的に抑制して「医薬品グレード」のポジショニングを促進します[3]出典:Spectroscopy Online、「新しい分光法がオリーブオイル詐欺の検出に有望」、spectroscopyonline.com。スマートフォンのプラグインで可能になった現場でのフェノール測定は、農場レベルの品質選別を可能にし、原産地の主張を強化します。ブロックチェーン台帳を通じてバッチコードに紐付けられたこれらの分析は、監査コストを大幅に削減し、消費者の信頼を高めます。抗酸化物質レベルやオメガ脂肪酸プロファイルを認証するブランドは、差別化を図るだけでなく、プレミアム棚価格を正当化することもできます。これらのツールを標準業務手順に採用した研究所は、規制報告の効率化という恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 季節的・地域的な供給制約 | –0.8% | 熱帯地域、グローバルバイヤー | 短期(2年以内) |

| 認証済みオーガニックサプライチェーンにおける価格急騰 | –0.6% | 世界のプレミアムセグメント | 中期(2〜4年) |

| 誤表示と混入リスク | –0.4% | 規制が緩い市場 | 長期(4年以上) |

| 酸化と保存安定性の問題 | –0.5% | 温暖な気候 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

季節的・地域的な供給制約

モンスーンの乱れに続き、激化する気候変動がココナッツオイル価格を12%押し上げました。一方、地政学的緊張がパームカーネルの代替品に影を落としています[4]出典:Ohoh Organic、「オイル価格の変動とその理由」、ohohorganic.com。オーガニック認証済みの農地が限られているため、特に製品発売時に需要が急増するとボトルネックが生じます。加工業者は小規模農家からの量の集約を待つ間、リードタイムが延長し、納期遅延と在庫コストの増大につながります。ブランドはマルチソーシングや先物契約で対応していますが、中小企業は6ヶ月以上の安全在庫を維持するために必要な資本を確保することが困難です。このような供給の不安定さは、新興地域での急速な拡大を妨げています。

認証済みオーガニックサプライチェーンにおける価格急騰

悪天候による収量の減少後、オーガニックカカオバターのコストが急騰し、Ohoh Organicが指摘するように、厳格な認証規則が生産を安定させる可能性のある作物保護投入物の使用を妨げていることが浮き彫りになりました。認証には18〜24ヶ月の移行期間が義務付けられており、新たなプレミアムが実現するまで生産者は高い諸経費を負担し続けます。不足時には、高級ブランドがコスト増を負担する一方、中間層のマスティージラインはオーガニックの主張を完全に断念する可能性があり、カテゴリーの成長を阻害します。さらに、先物契約などのリスクヘッジツールはニッチな美容オイルには十分に活用されておらず、中間層メーカーの財務的保護手段が限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:従来型オイルが規模を維持しながらオーガニックが台頭

2024年、従来型植物油は確立されたサプライチェーンとコスト優位性により市場の79.35%のシェアを占め、マスマーケット製剤の定番となっています。しかし、オーガニックセグメントは2030年までに8.63%のCAGRが見込まれており、プレミアムで認証された成分への消費者の嗜好の顕著な変化を示しています。従来型オイルはスキンケア、ヘアケア、化粧品全体で競争力のある価格設定のために規模の経済を活用していますが、40〜60%の価格プレミアムを持つオーガニック品は高級・プレステージセグメントにニッチを見出しています。オーガニックセクターのこの成長は、先進市場における規制圧力と、認証された持続可能性に対してより多くを支払う意欲のある消費者層によって促進されており、認証成分の価値を効果的に強調できるブランドに絶好の機会をもたらしています。

企業は現在、従来型手法の効率性とオーガニック原則を融合させたハイブリッドカテゴリーに進出しています。完全なオーガニック認証なしに持続可能性基準を満たす「クリーン従来型」製品を開発しており、従来のカテゴリー境界の潜在的な変革を示唆しています。一方、バイオテクノロジー由来の成分は、従来型手法のスケーラビリティとオーガニック主張の純粋性を融合させた新たなニッチを開拓しています。その好例が、2024年2月27日のCrodaによるバイオテクノロジー由来セラミドの発売で、従来型価格でオーガニックレベルのパフォーマンスを提供しています。この技術の融合は、カテゴリー定義が従来のオーガニック対従来型の議論から、消費者の優先事項により密接に沿ったパフォーマンスに基づく分類へと移行していることを示しています。

製品タイプ別:ココナッツオイルがリード、ひまし油が加速

ココナッツオイルはその多用途性により市場の34.12%という支配的なシェアを誇っています。スキンケアのエモリエント剤としてだけでなく、ヘアコンディショニングやカラー化粧品のベースとしても機能します。一方、ひまし油は7.26%のCAGRで、プレミアム製剤における特化したパフォーマンスへの需要急増を目の当たりにしています。クリーンビューティー製品におけるココナッツオイルの魅力は、主に抗菌特性で知られる中鎖脂肪酸によるものです。2024年のベニスエフ大学の最近の研究では、これらのオイルの効果的な抗ウイルス・抗菌活性が強調され、天然保存を優先する製品での採用が強化されました。ひまし油の台頭は、フィルム形成と粘度向上の効果をもたらすユニークなリシノール酸に起因しており、長持ちする化粧品や治療用スキンケアに好まれています。

供給制約に直面しているにもかかわらず、アルガンオイルはプレミアムセグメントで安定した需要を享受し続けています。対照的に、サチャインチやマルラオイルなどの新規参入品はニッチ市場を開拓しています。その魅力は、2023年にTaylor & Francisが指摘したように、独特の脂肪酸プロファイルと持続可能性のナラティブにあり、今日の意識の高い消費者に響いています。技術的にはワックスに分類されるホホバオイルは、特定の製剤に不可欠な感触効果を誇っています。その非コメドジェニック特性は、2025年9月14日にVantage Groupが指摘したように、ニキビ肌に特に求められています。市場は機能的な特化へとシフトしており、サプライヤーは特定の属性を目的とした特定のオイルに注力するようになっています。このシフトは、技術的差別化と応用専門知識を提供できる企業に機会をもたらしています。

用途別:スキンケアが支配、フレグランスとアロマセラピーが急増

2024年、スキンケア用途が47.76%の市場シェアで支配しており、保湿剤、美容液、トリートメント製品における植物油の重要な役割を示しています。一方、フレグランスとアロマセラピーセグメントは、消費者が治療的効果と感情的ウェルネスを融合させたマルチセンサリー体験をますます求めるようになるにつれ、9.74%という力強いCAGRを示しています。スキンケアセグメントの成熟は競争を激化させ、バリア修復、アンチエイジング、敏感肌管理などの特定の悩みをターゲットにした特化製剤へのイノベーションを促しています。フレグランスとアロマセラピーの用途は、特定の植物油の天然芳香特性を活用し、クリーンビューティートレンドに共鳴し、独自のアロマセラピー効果を提供するフレグランスプロファイルを作り出し、合成フレグランスとの差別化を図っています。

ヘアケア用途は安定しているものの、より緩やかなペースで成長しています。ここでは、植物油は主にコンディショニング剤と頭皮トリートメントとして機能しています。ココナッツオイルとアルガンオイルが先頭に立ち、保湿保持とダメージ修復能力で称賛されています。カラー化粧品の分野では、急速な進化が進んでいます。製剤担当者は合成ワックスやエモリエント剤の天然代替品にますます傾いています。植物由来のワックス、特にカルナウバとカンデリラは、2022年にOCL Journalが強調したように、合成品と比較してパフォーマンスの妥協を伴うとしても、勢いを増しています。用途のセグメント化は消費者のライフスタイルトレンドをますます反映しています。ウェルネス中心の用途が従来の美容カテゴリーを上回っており、化粧品と治療的トリートメントをシームレスに統合したクロスオーバー製品の新興市場を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は42.31%のシェアを占め、植物療法への深く根付いた嗜好を示しています。同地域はインドネシア、フィリピン、中国に豊富な熱帯原料とコスト競争力のある製造拠点を擁しています。中間層の所得上昇とKビューティートレンドへの注目により、天然オイルへの一人当たり支出が増加しています。地元のOEMは国内需要と輸出需要の両方に巧みに対応しています。Eコマースプラットフォームは販売にとどまらず、ブランドの立ち上げを加速させ、ニッチ製品であるココナッツオイルやカメリアオイルが広範な実店舗なしに繁栄することを可能にしています。さらに、高付加価値オレオケミカルの輸出に対する政府のインセンティブが同地域の支配的な地位を強化しています。

中東・アフリカでは、GCC市場のプレミアム化トレンドとアルガンやバオバブなどの在来オイルへのグローバルな魅力に後押しされ、8.16%という力強いCAGRが見込まれています。地元の加工業者は付加価値の高いコールドプレス施設を設立し、より多くの利益が地域内に留まるようにしています。ドバイやリヤドなどの高級ハブでは、小売業者が砂漠の保湿ニーズに共鳴するブレンドをキュレーションし、プレミアム価格を正当化しています。一方、アフリカの主要都市のデジタル美容プラットフォームは消費者の意識をグローバルなクリーンビューティー基準に引き上げ、ブランドに透明な調達を促しています。

北米と欧州は、すでに飽和状態にあるものの、規制が特定の合成物質の使用を厳しく制限するにつれてアップスケールを続けています。EUのマイクロプラスチックと発がん性物質への規制強化は、植物油を準拠した代替品として位置付けています。同時に、米国の小売業者は「禁止リスト」ポリシーに傾き、植物由来の誘導体を重視しています。この規制環境と、カプセル化または強化されたオイルを特徴とするプレミアムSKUへのシフトが相まって、安定した低〜中一桁台のCAGRを牽引しています。さらに、地域のR&Dハブが最前線に立ち、気候変動に強くマイクロバイオームに優しい製品を開発し、その専門知識をグローバルに共有しています。

競合状況

美容・パーソナルケア分野において、植物油市場は確立されたプレイヤーと新興の破壊的企業が混在しています。BASF、AAK AB、Aromantic Ltd、Croda Internationalなどの主要プレイヤーは、持続可能な成分調達に注力するだけでなく、製剤最適化にAIを活用しています。注目すべき例として、2025年1月16日にL'Oréal & IBMが強調したように、L'OréalとIBMの協業があり、特に成分選択と製剤効率において持続可能な化粧品を変革する可能性のあるAIモデルの開発を目指しています。

Croda InternationalやBASFなどの成分サプライヤーは、植物抽出能力を強化するために積極的に買収を行っています。CrodaによるAlban Mullerの買収は天然活性成分に対するスタンスを強化し、BASFの革新的な気候適応型製剤は持続可能なエモリエント剤の分野で際立っています。バイオテクノロジーと従来の抽出の交差点には、合成生産のスケーラビリティと天然成分の魅力を融合させる機会が生まれています。

競合状況はますます技術主導の差別化に傾いています。企業はユニークな抽出方法、認証技術、透明なサプライチェーンシステムへの投資を集中させ、中小参入者への障壁を作り出しています。超臨界抽出とオレオソーム技術に関する特許出願の増加は、激化するR&D競争を示しています。市場の中程度の集中度は潜在的な統合を示唆する一方、2024年7月29日にCroda Internationalが指摘したように、ニッチプレイヤーが特化したポジションを確立する道も開いています。新規参入者は発酵を通じて従来のオイルを誘導するバイオテクノロジーを活用し、農業サプライチェーンに挑戦しながら、クリーンビューティームーブメントにおける持続可能でトレーサブルな成分への高まる需要に応えています。

美容・パーソナルケアにおける植物油産業のリーダー企業

Croda International

BASF SE

AAK AB

Avril SCA

Vantage Specialty Chemicals, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BASFはin-cosmetics Global 2025において、レインフォレスト・アライアンス認証ココナッツオイル由来のDehyton PK45 GA/RAを含む3つの天然由来イノベーションを発表し、クリーンビューティー基準を満たしながらプレミアム価格を実現する認証済み持続可能な調達への業界のシフトを示しました。

- 2025年1月:L'Oréalは持続可能な化粧品向け初のAIモデルを構築するためにIBMと提携し、生産プロセスの最適化と再生可能成分の活用、エネルギーおよび材料廃棄物の削減を目指しています。

- 2024年12月:Eternis Fine ChemicalsはSharon Personal Careを買収し、インド、欧州、米国全体での製造・流通能力を拡大し、パーソナルケア製品の持続可能性とイノベーションに注力しています。

世界の美容・パーソナルケアにおける植物油市場レポートの調査範囲

| オーガニック |

| 従来型 |

| ココナッツオイル |

| アルガンオイル |

| ひまし油 |

| ホホバオイル |

| オリーブオイル |

| その他のオイル |

| スキンケア |

| ヘアケア |

| カラー化粧品 |

| フレグランスとアロマセラピー |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 製品タイプ別 | ココナッツオイル | |

| アルガンオイル | ||

| ひまし油 | ||

| ホホバオイル | ||

| オリーブオイル | ||

| その他のオイル | ||

| 用途別 | スキンケア | |

| ヘアケア | ||

| カラー化粧品 | ||

| フレグランスとアロマセラピー | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

美容・パーソナルケアに使用される植物油の現在の市場規模は?

このセグメントは2025年に52億2,000万USDに達し、5.67%のCAGRで2030年までに68億7,000万USDに達すると予測されています。

どの製品タイプが売上をリードしていますか?

ココナッツオイルが34.12%のシェアでリードしており、スキンケア、ヘアケア、カラー化粧品全体での多用途性が評価されています。

オーガニック植物油はなぜ注目を集めているのですか?

規制圧力と認証済み持続可能な成分に対してプレミアムを支払う消費者の意欲が、オーガニックセグメントの8.63%のCAGRを促進しています。

どの地域が最も高い収益を生み出していますか?

アジア太平洋がグローバル売上の42.31%を占め、豊富な原材料と植物成分に対する強い消費者嗜好に支えられています。

最終更新日: