欧州機能性水市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

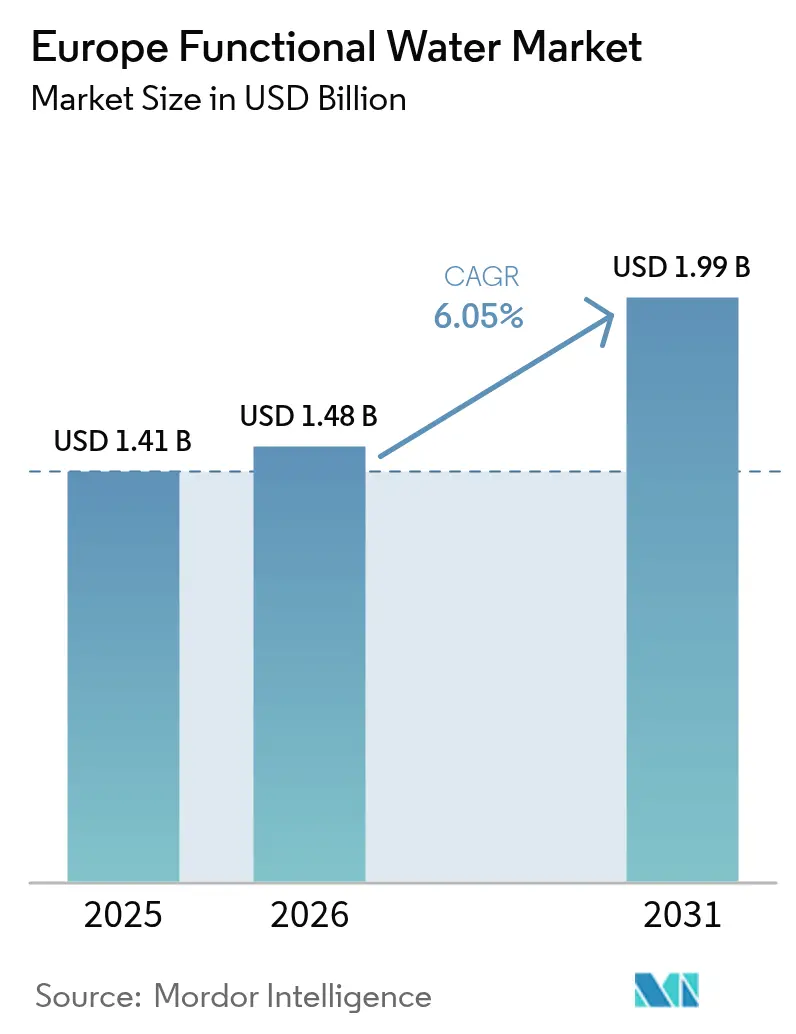

| 基準年の市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州機能性水市場分析

欧州機能性水市場規模は、2025年のUSD 14億1,000万、2026年のUSD 14億8,000万から、2031年までにUSD 19億9,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 6.05%を記録すると予測されています。欧州における機能性水の需要は、消費者がビタミン、電解質、または植物由来成分で強化された水分補給を日常的な健康維持の手段として捉えるようになるにつれて増加しています。可処分所得の増加、オンラインショッピングの利便性、サステナビリティ要件などの要因が、プレミアムでクリーンラベル製品への嗜好を後押ししています。小売業者は機能性SKUへの棚スペースを拡大しており、プライベートエクイティのカテゴリーへの関心がブランド統合を促進しています。さらに、包装トレンドも進化しており、アルミ缶はリサイクル可能性から人気を高めており、オンライン食料品プラットフォームの成長により、ダイレクト・トゥ・コンシューマーブランドが健康意識の高い消費者へコスト効率よくアクセスできるようになっています。

主要レポートのポイント

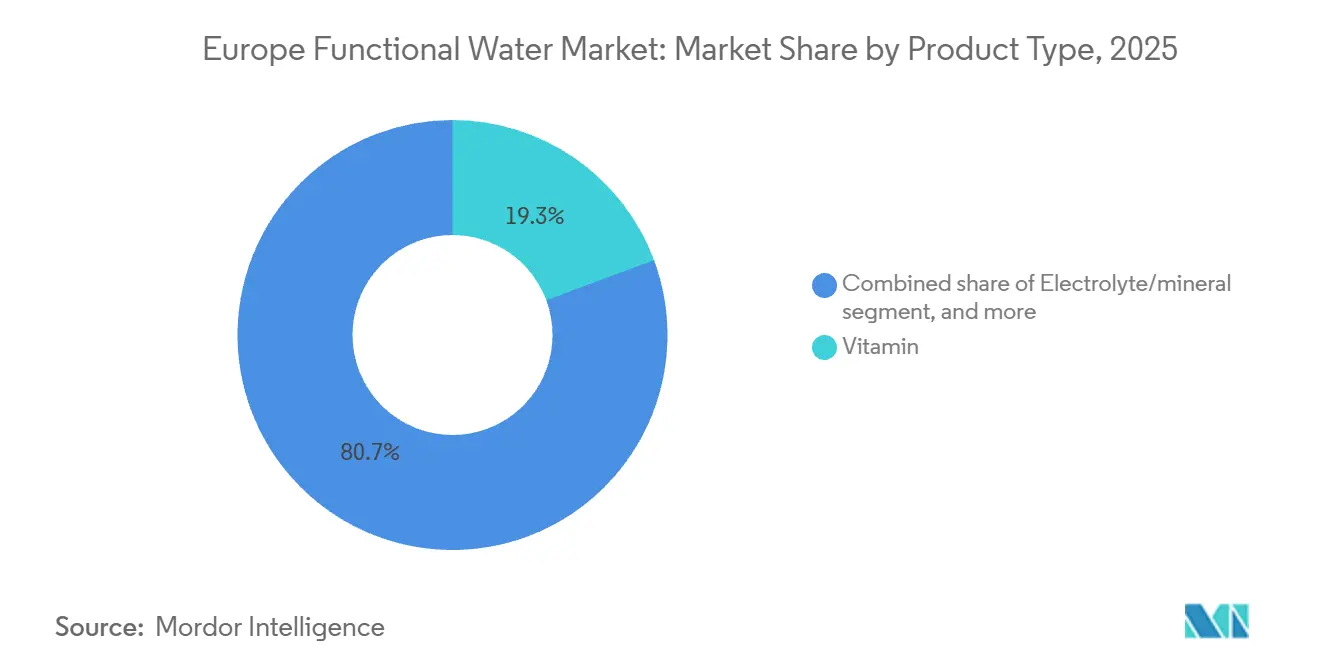

- 製品タイプ別では、ビタミン強化水が2025年の欧州機能性水市場シェアの19.34%を占め、電解質・ミネラルバリアントは2031年までCAGR 8.58%で拡大すると予測されています。

- 包装タイプ別では、PETボトルが2025年の欧州機能性水市場規模の86.39%を占め、缶はCAGR 9.42%で2031年まで最も速い成長を記録すると予測されています。

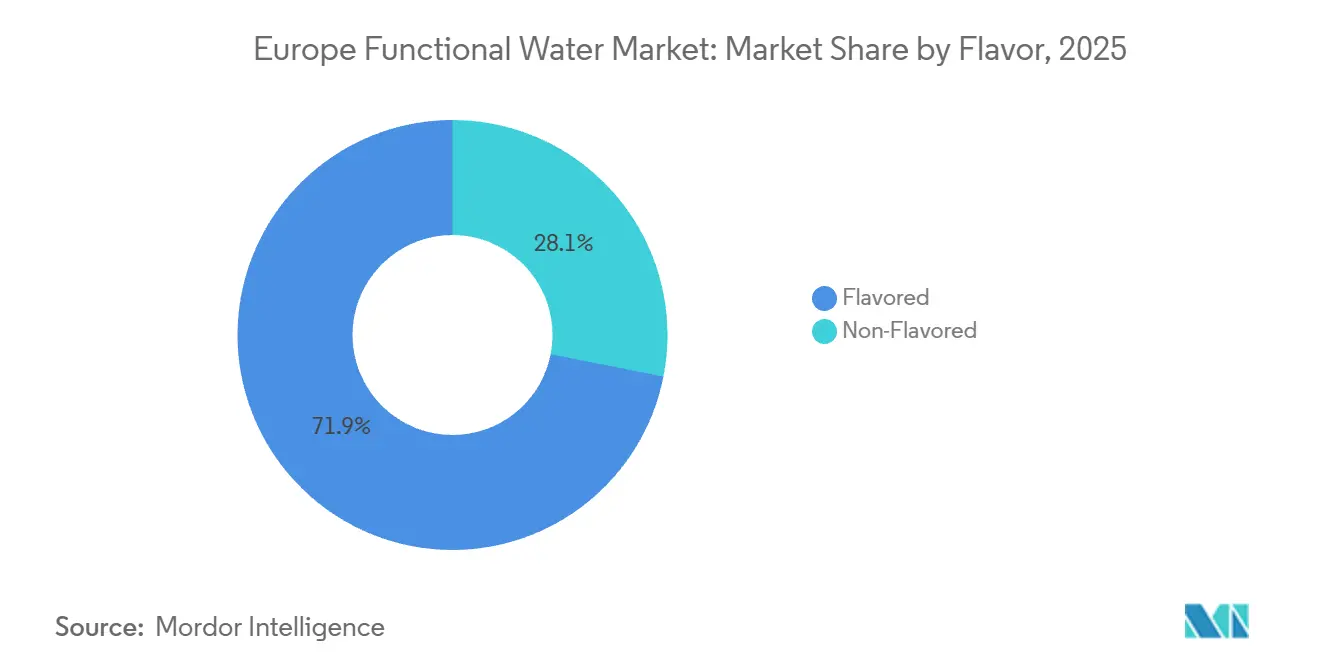

- フレーバー別では、フレーバー付き製品が2025年に71.91%の収益を獲得し、フレーバーなしオプションは2026年から2031年にかけてCAGR 7.39%で増加する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の欧州機能性水市場規模の42.32%のシェアでリードし、オンライン小売は2031年までCAGR 8.08%で拡大しています。

- 地域別では、英国が2025年に22.62%の収益を貢献し、ドイツは2031年までCAGR 7.71%の予測で最も成長の速い市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州機能性水市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防的健康・ウェルネス維持に対する消費者の関心の高まり | +1.2% | グローバル、特に英国、ドイツ、北欧諸国での採用が強い | 中期(2〜4年) |

| 天然成分を含むクリーンラベル飲料への需要増加 | +1.0% | 西欧(英国、フランス、ドイツ、オランダ)、南欧へ拡大中 | 中期(2〜4年) |

| 植物由来・オーガニック機能性飲料へのシフト | +0.8% | 北欧諸国、ドイツ、英国、オランダ;フランス、スペインで新興 | 長期(4年以上) |

| 高齢化人口による予防的ウェルネス飲料への需要 | +0.9% | ドイツ、イタリア、フランス、スペイン;英国では中程度 | 長期(4年以上) |

| 高品質天然成分を好むプレミアム化トレンド | +1.1% | 英国、ドイツ、フランス、ベネルクス;南欧では選択的採用 | 中期(2〜4年) |

| 新フレーバー、フォーマット、機能性成分における継続的なイノベーション | +1.0% | グローバル、英国、ドイツ、フランスの製品発売がリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

予防的健康・ウェルネス維持に対する消費者の関心の高まり

欧州の消費者は、水分補給を単なる渇きへの対応ではなく、予防的健康対策として捉えるようになっています。多くの消費者が積極的に成分ラベルを読み、天然処方にプレミアムを支払う意欲を示しています。このシフトは特に若い消費者の間で顕著であり、より健康的な製品を購入する意向を示す人が増えています。さらに、多くの消費者が機能的なベネフィットを提供する製品に対してより高い価格を支払う準備ができています。多施設欧州試験であるNU-AGE研究は、個別化された栄養介入が高齢者の炎症性老化を軽減できることを示しており、骨の健康、免疫機能、認知パフォーマンスの改善を目的とした強化飲料に対する臨床的裏付けを提供しています [1]出典:世界保健機関、「高齢化と健康」、who.int。ブランドはこのエビデンスを活用し、電解質・ビタミンウォーターを緊急の水分補給ソリューションとしてではなく、日常のウェルネスルーティンの一部として訴求しています。例えば、Highland SpringによるテスコでのHFSS(高脂肪・高糖・高塩)準拠の無糖フレーバーウォーターの2024年4月発売は、フレーバー付きスティルウォーターカテゴリーを代替品ではなく、プレーンウォーターの補完として位置づけるこのアプローチを示しています。このトレンドは、機能性水がニッチなスポーツ栄養から主流の食料品の定番へと移行し、消費者にとって定期的なウェルネス購入品となっていることを示しています。

天然成分を含むクリーンラベル飲料への需要増加

クリーンラベルの要求は、合成添加物に対する消費者の懐疑心と健康強調表示に対する規制当局の監視強化により、欧州全域で処方の優先事項に影響を与えています。欧州食品安全機関の規則1924/2006は、すべての栄養・健康強調表示が科学的に検証され、コミュニティ登録に含まれることを義務付けており、成分の透明性を重視するコンプライアンスの枠組みを構築しています [2]出典:欧州食品安全機関、「栄養」、efsa.europa.eu。E960として承認されたステビアとE968として承認されたエリスリトールは一般的な天然甘味料として台頭していますが、どちらも感覚的な課題を抱えています。高濃度でのステビアの苦い後味はフレーバーマスキングを必要とし、エリスリトールの下剤閾値は単一サービング製品での使用を制限しています。すべてのビタミングループを含むゼロカロリー・ゼロシュガーの天然湧水シリーズを発売するための資金を確保したVital Drinksは、クリーンラベル処方の複雑さを示しています。同ブランドは英国の湧水を使用し、人工甘味料を避け、代わりに天然フルーツエッセンスでフレーバーを強化しています。このアプローチにより、小売価格は標準的なボトル入り飲料水のコストを大幅に上回り、成分の透明性に消費者が置くプレミアムを反映しています。中堅ブランドにとっての課題は、より高い原材料コストを管理しながら合成処方と同等の味を実現することにあります。このコスト圧力は、市場内での統合と垂直統合の増加を促進しています。

植物由来・オーガニック機能性飲料へのシフト

植物由来の強化は、ドイツ、北欧諸国、オランダなど、ビーガンおよびフレキシタリアン人口が多い地域を中心に、重要な差別化要因となっています。ビタミンD供給のための植物性タンパク質マイクロカプセル化に関する査読済み研究では、エンドウ豆と米タンパク質マトリックスが水溶液中で脂溶性ビタミンを安定化させ、合成乳化剤や保存料を使用せずに強化を可能にすることが示されました。この開発は、植物由来の機能性水をB群やCなどの水溶性ビタミンに限定してきた長年の処方上の課題に対処するものです。Arla Foodsの機能性飲料向けホエイプロテインソリューションの進歩は、プロテインウォーターの透明度とマウスフィールの業界標準を確立しました。しかし、消費者がサステナビリティ価値に沿ったウェルネス訴求を優先するにつれて、乳製品不使用の代替品が勢いを増しています。1缶あたりのタンパク質を含むQNT Life Protein Waterは加水分解コラーゲンを使用しており、完全植物由来の処方が味と溶解性において依然として大きな課題であることを示しています。オーガニック認証はさらなる複雑さとコストを加え、原水から包装まで完全なトレーサビリティを必要とします。しかし、プレミアム小売チャネルや健康食品ディストリビューターへのアクセスを提供します。欧州のオーガニックボトル入り飲料水セグメントは従来のフォーマットよりも速い成長が期待されていますが、認定湧水源の希少性と高い監査費用により、絶対量は限られたままです。

高齢化人口による予防的ウェルネス飲料への需要

欧州の高齢化人口は、加齢に関連する健康上の懸念に対処する機能性水への安定した需要を生み出しています。世界保健機関の2024年欧州における高齢化と健康に関する報告書によると、2030年までに欧州人の4人に1人が60歳以上となり、骨粗しょう症、サルコペニア、認知機能低下などの慢性疾患がますます一般的になります。カルシウムとマグネシウムの強化は骨密度の維持をサポートし、B群ビタミンはエネルギー代謝と神経機能を助けます。2024年3月、GerolsteinerはGerolsteiner Ursprungを発売しました。これは1リットルあたりカルシウム590ミリグラム、マグネシウム167ミリグラムを含む高ミネラル水です。この組成はEU規則1169/2011に基づき、1日のカルシウム必要量の74%、マグネシウム必要量の59%を満たし、製品を標準的な飲料ではなく機能性食品として位置づけています。1リットルあたり4,441ミリグラムの総ミネラル化と独自の火山性炭酸化のストーリーにより、製品は水道水や従来のボトル入り飲料水と差別化され、1リットルのリターナブルガラスボトルでのプレミアム価格設定を支持しています。高齢の消費者はフレーバーの多様性よりも有効性と製品の産地を優先し、機能的なベネフィットを感覚的な魅力よりも強調するミネラルリッチで軽くフレーバー付けされたフォーマットの機会を生み出しています。これは大胆なフレーバーと便利なフォーマットを好む若い層とは対照的であり、成功した製品ポートフォリオを構築するための年齢別SKU戦略の必要性を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康強調表示ラベリングに関する厳格な規制要件 | -0.7% | EU全域、特にドイツ、フランス、オランダで厳格 | 中期(2〜4年) |

| 天然フレーバー強化剤・甘味料の処方上の困難 | -0.5% | グローバル、クリーンラベルへの期待が高い市場(英国、ドイツ、北欧諸国)で深刻 | 短期(2年以内) |

| 革新的・天然成分の高い生産コスト | -0.6% | 西欧(高い労働・エネルギーコスト);南欧・東欧では中程度 | 中期(2〜4年) |

| 成分承認とラベリングに関する複雑な規制環境 | -0.4% | EU全域、加盟国間で施行が断片化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康強調表示ラベリングに関する厳格な規制要件

欧州食品安全機関(EFSA)の規則1924/2006に基づく健康強調表示の枠組みは、小規模ブランドに対して大きな実証負担を課しており、専任の規制チームと臨床試験予算を持つ多国籍企業にコンプライアンス上の優位性を与えています。ビタミンとミネラルに関する承認済み強調表示は規則432/2012に概説されており、エネルギー代謝、免疫サポート、骨の健康などの機能を対象としています。しかし、新たな強調表示には申請書類、科学的意見、欧州委員会からの承認が必要であり、このプロセスには数年かかり、相当なコストが発生する可能性があります。ドイツで販売されている電解質製品のÖko-Testによる評価では、ドイツ栄養学会の最適スポーツドリンクに関する推奨事項に完全に準拠した製品はなかったことが明らかになりました。多くの製品が推奨電解質濃度を超えているか、不必要なビタミンを含んでおり、連邦リスク評価研究所の最大摂取量ガイドラインに基づいて評価が引き下げられました。高ナトリウムまたは高マグネシウムレベルを含む製品は否定的な評価を受け、過剰強化のリスクを示しています。同様に、ノルトライン・ヴェストファーレン州消費者センターによるドイツの発泡性栄養補助食品の市場レビューでは、ナトリウム含有量を開示した製品は半数未満でした。一部のサプリメントは1日の摂取量あたり相当量の塩分を供給しており、ドイツ栄養学会の最大推奨摂取量の約24%、世界保健機関の推奨量の30%に相当しました。

天然フレーバー強化剤・甘味料の処方上の困難

欧州連合の規制に基づいて承認された天然甘味料、例えばステビア(E960)とエリスリトール(E968)は、製品開発を複雑にする感覚的・用量上の課題を呈しています。ステビアのステビオール配糖体はスクロースの数百倍の甘さを提供しますが、高濃度では甘草のような苦みが生じ、柑橘系やベリー系のノートによるフレーバーマスキングが必要です。糖アルコールであるエリスリトールはスクロースの70%の甘さを血糖への影響を最小限に抑えて提供しますが、冷涼感のある口当たりと高用量での下剤効果をもたらし、平均的な成人向けの単一サービングフォーマットを制限します。Öko-Testの2025年レビューでは、潜在的な長期的代謝リスクと環境残留性を理由に、電解質製品中のスクラロース、アセスルファムカリウム、アスパルテームなどの人工甘味料に関する懸念が示されました。しかし、天然の代替品はまだ同等の味のプロファイルを達成していません。Vital Drinksのゼロシュガー・ゼロカロリー処方は甘味料を完全に避け、天然フルーツエッセンスに依存しています。このアプローチは人工添加物を排除しますが、甘さの強度を制限し、より甘い製品に慣れた消費者へのアピールを低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電解質バリアントがビタミンウォーターを上回る

ビタミン強化水は2025年の欧州機能性水市場の19.34%を占め、エネルギーと免疫サポートのためのB群ビタミンとビタミンCに対する消費者の強い認知を反映しています。しかし、電解質・ミネラル処方は2031年までCAGR 8.58%で成長すると予測されており、製品タイプの中で最も速い成長率を示しています。このトレンドは、スポーツ栄養の主流採用と、電解質を水分補給のためだけでなく日常のウェルネスツールとして再位置づけることによって推進されています。例えば、2025年10月に発売されたPowerade Power Waterは、電解質とゼロシュガーを組み合わせ、従来のアイソトニック飲料の低カロリー代替品を好むジム利用者やアクティブな通勤者をターゲットにしています。同様に、2024年3月に発売されたGerolsteiner Ursprungはカルシウムとマグネシウムを提供し、1日の必要量の相当部分を満たし、標準的な飲料ではなく機能性食品として位置づけています。

プロテインウォーターは小さなセグメントですが、急速な成長を経験しています。2025年10月の英国でのiPRO Protein Waterの発売は、1サービングあたりのコラーゲンプロテインを特徴とし、水分補給とビューティーフロムウィズイントレンドに沿っています。さらに、2025年9月に発売されたQNT Life Protein Waterは缶入りのプロテインを提供し、加水分解コラーゲンと天然甘味料を使用して、以前のプロテインウォーター製品によく見られたチョーキーな食感に対処しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:アルミ缶がサステナビリティと携帯性で台頭

PETボトルは2025年の欧州機能性水市場の包装量の86.39%を占め、コスト効率、透明性、確立されたサプライチェーンに支えられています。しかし、缶はサステナビリティへの配慮と外出先での利便性により、2031年までCAGR 9.42%で成長すると予測されています。Coca-Colaの2024年4月の缶フォーマットでのsmartwater発売は、アルミニウムの無限リサイクル可能性とバージンPETと比較した低いカーボンフットプリントを活用し、このトレンドを示しています。缶はまた、触覚的な差別化と棚での視認性向上によるプレミアムポジショニングを提供し、iPROやQNTなどのブランドが330ミリリットルのスリム缶を採用して現代性と機能性を伝えています。

欧州連合の包装・包装廃棄物規則による25%リサイクル含有量の義務化により、再生ポリエチレンテレフタレート(rPET)の価格はバージン樹脂の1トンあたりEUR 900に対してEUR 1,800に上昇しました。これによりアルミニウムとのコスト差が縮まり、ブランドがバージンプラスチックへの追加料金を避けるために缶を採用するよう促しています。Danoneの2025年初頭からのevianとVolvicへの100% rPET移行により、バージンプラスチック使用量が7,000トン、二酸化炭素排出量が10,000トン以上削減されました。しかし、rPETに関連する設備投資とサプライチェーンの複雑さは大規模プレーヤーに有利であり、小規模ブランドはよりアクセスしやすいサステナブルな代替品として缶を検討するよう促しています。

フレーバー別:クリーンラベル純粋主義者がシンプルさを求める中でフレーバーなし水が台頭

フレーバー付き機能性水は2025年の欧州機能性水市場の71.91%を占め、味の多様性と口当たりへの消費者の嗜好によって推進されています。しかし、フレーバーなしオプションは2031年までCAGR 7.39%で成長すると予測されており、クリーンラベル製品へのシフトと天然・人工フレーバーへの反発を反映しています。Highland Springの2024年4月のテスコでのストロベリー、アップル・ブラックカラント、レモン・ライムフレーバーウォーターの発売は、2024年2月末までの26週間でフレーバー付きスティルウォーターカテゴリーを数量で2.4%、金額で10.7%拡大させ、親しみやすいフレーバーへの強い需要を示しています。同様に、Vitamin Wellの2023年4月の英国デビューでは、パイナップルとワイルドストロベリーのElevate、レモンとライムのReloadなど、免疫、肌の健康、疲労軽減をターゲットにしたビタミンとミネラルで強化された4種類のフレーバー付き機能性飲料が導入されました。これらの発売は、味が主要な購買動機となる衝動買いやトライアルの機会において、フレーバー付きバリアントの優位性を強調しています。

フレーバーなし機能性水は、成分のミニマリズムとゼロ添加物処方に焦点を当てた独自の消費者セグメントに対応しています。このトレンドは、クリーンラベルへの期待が最も高いドイツ、北欧諸国、オランダで特に顕著です。Gerolsteiner Ursprungは、天然の火山性炭酸化と高いミネラル含有量により、フレーバーを添加せずに機能的なベネフィットを提供し、このアプローチを体現しています。同ブランドは産地のストーリーテリングとミネラル密度を活用してプレミアム価格戦略を支持しています。

流通チャネル別:Eコマースが従来の食料品流通の優位性を崩す

スーパーマーケットおよびハイパーマーケットは2025年の欧州機能性水市場流通の42.32%を占めると予測されており、広い棚スペース、プロモーション活動、バスケット構築の機会から恩恵を受けています。しかし、オンライン小売チャネルは2031年までCAGR 8.08%で成長すると予測されており、流通チャネルの中で最も速い成長を示しています。英国の食品販売におけるEコマース普及率は13.1%に達し、オンライン食料品チャネルは欧州平均を上回る速度で成長しています。この成長はサブスクリプションモデル、ダイレクト・トゥ・コンシューマーブランド、パンデミック中のデジタル採用の加速によって推進されています [3]出典:EuroCommerce、「欧州小売」、eurocommerce.eu。Vitamin Wellの2023年4月のWH SmithとAmazonを通じた英国発売は、物理的な衝動購買場所とオンラインでの発見・補充を組み合わせたデュアルチャネル戦略を示しています。

同様に、Vital Drinksの2024年2月の発売はダイレクト・トゥ・コンシューマーとAmazonチャネルに焦点を当て、同社がマージンを維持し、製品開発とマーケティング戦略に役立てるための顧客データを収集できるようにしました。コンビニエンスストアやフードサービス、ジム、薬局などのその他のチャネルは市場でニッチな役割を果たしています。これらのチャネルは通常、単位あたりのマージンが高いですが、絶対量は少ないです。英国では、2024年にオンプレミスのボトル入り飲料水セグメントが成長しました。この成長はレストラン、カフェ、ホテルにおけるプレミアム化のトレンドを反映しています。

地域分析

2025年、英国は欧州機能性水市場の22.62%を占め、健康意識の高い人口、強力なEコマースインフラ、イノベーションを促進する小売環境によって推進されています。スポーツキャップボトルの人気とアップル・ブラックカラント(700万リットル以上を販売)などのフレーバーオプションに支えられたHighland Springは、2025年に英国のトップボトル入り飲料水ブランドとなり、3,780万リットルの販売からGBP 4,330万を生み出しました。英国の高脂肪・高塩・高糖(HFSS)規制は、高脂肪・高糖製品のプロモーションを制限し、無糖・ゼロカロリー機能性水の導入を加速させました。Highland SpringやVital Drinksなどのブランドは、天然甘味料を使用するか甘味料を完全に避けることで、これらの規制にうまく適応しました。Z世代の45%が健康的な製品を購入する意向を示し(前年比7%増)、3人に1人がプレミアムを支払う意欲を示す中、英国は機能性水イノベーションのリーダーとして位置づけられています。しかし、プライベートラベルが2024年の英国食料品販売の39.1%を占め、ブランド付き機能性水が明確なベネフィットと継続的なマーケティング活動を通じて価格差を正当化することを課題としています。

ドイツは2031年までCAGR 7.71%で欧州で最も成長の速い市場となると予測されており、プレミアム化、強力なミネラルウォーターの伝統、健康意識の高まりによって推進されています。2024年、ドイツのミネラル・治癒水市場は1.9%拡大し、99億リットルに達しました。低炭酸水が39.5%のシェアで市場をリードし、スティル(非炭酸)水は7.0%成長し市場の25%を占めました。1人あたりの消費量は年間125.6リットルに達し、ドイツの食生活における水の不可欠な役割を示しています。2024年にUSD 29億8,216万と評価されたプレミアムボトル入り飲料水セグメントは、2033年までにUSD 58億8,298万へCAGR 7.84%で成長すると予測されており、機能性・ミネラル強化水がこの成長を牽引しています。Gerolsteinerの2024年3月の「Ursprung」発売(1リットルあたり4,441ミリグラムの総ミネラル化を持つ水)は、機能的な密度と産地重視の製品に対するドイツの嗜好を示しています。

イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデンなどその他の欧州諸国が残りの市場シェアに貢献しています。イタリアは強力な輸出実績で際立っており、フランスは小売規模で注目されています。イタリアのミネラルウォーター輸出は2024年に28.5%増加し、EUR 14億800万に達しました。米国が最大の輸入国でEUR 4億7,670万を占め、次いでフランスがEUR 1億5,870万、ドイツがEUR 9,040万(36.5%増)、英国がEUR 8,400万(165.8%という顕著な増加)でした。この成長はプレミアムおよび機能性イタリアウォーターブランドへの強い国際的需要を反映しています。

競合環境

欧州機能性水市場は、多国籍企業が地域の専門企業や新興プレーヤーと共存する競争的な環境を示しています。イタリアでは、上位8グループが国内市場の相当部分を支配しています。しかし、地元の湧水源と伝統的なブランディングにより小規模プレーヤーが市場シェアを維持できる北欧・西欧では、断片化が依然として顕著です。多国籍企業はポートフォリオの最適化と機能的プレミアム化戦略にますます注力しています。

2026年初頭、Nestléはボトル入り飲料水部門の数十億ユーロ規模の売却を開始し、PerrierやSan Pellegrino などのブランドへの第1回入札を募りました。プライベートエクイティ会社は、利払い・税引き・減価償却・償却前利益の推定値の数倍に相当する大規模なレバレッジドファイナンスを準備しており、市場認識の変化を反映しています。プレーンスティルウォーターは収益性が低いと見られている一方、機能性・プレミアムウォーターフォーマットはより高い評価を得ています。Danoneの水部門は2023年に相当な収益を生み出し、同社の総売上高の注目すべき割合を占めました。2024年の強いキャッシュ創出を受けて、DanoneはevianとVolvicブランドのサステナビリティポジショニングを補完するために機能性水ブランドの買収を追求すると予想されています。一方、Coca-ColaとPepsiCoは水分補給プラットフォームを機能性水に拡大しています。注目すべきイノベーションには、2024年初頭のsmartwaterの缶フォーマット発売と2025年末のPowerade Power Waterの電解質強化参入が含まれ、フォーマットと機能性の両面での進歩を示しています。

市場のホワイトスペース機会は、プロテインウォーター、植物由来強化、ダイレクト・トゥ・コンシューマーサブスクリプションモデルに集中しています。例えば、iPROは2025年末にコラーゲンプロテインウォーターを発売し、QNTは同年に缶入りプロテインウォーターを導入しました。これらの製品は水分補給、スポーツ栄養、ビューティーフロムウィズイントレンドの交差点に対応しています。しかし、どちらも動物由来のコラーゲンに依存しており、溶解性と味の課題から完全植物由来のプロテインウォーターは未開拓のニッチとして残っています。小規模ブランドもデジタルチャネルを活用して従来の小売障壁を回避しています。例えば、Vital Drinksは2024年初頭に相当な資金を調達し、ダイレクト・トゥ・コンシューマープラットフォームとAmazonを通じてゼロシュガー・全ビタミン湧水を発売しました。このアプローチにより、小規模プレーヤーはより高いマージンを獲得し、消費者と直接関わることができます。

欧州機能性水業界のリーダー

The Coca-Cola Company

PepsiCo Inc.

Danone SA

Nestlé SA

Acqua Minerale San Benedetto SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Activit Vitamin Waterは包装を刷新し、レモン・ライム、ブラックカラント・ラズベリー、マンゴー・パッションフルーツを含むフレーバーラインナップを拡大しました。健康意識の高い消費者を対象に、同ブランドは330ml缶フォーマットを発売し、デジタル広告、インフルエンサーキャンペーン、店頭プロモーションで支援しました。

- 2025年5月:Coca-ColaのVitaminwaterブランドは包装デザインを刷新し、ゼロシュガーとフルシュガーオプションを明確に区別しました。同ブランドはまた、「Elevate」(マルチビタミン入りブルーラズベリーライムエード)や「Re-Hydrate Zero Sugar」(電解質入りパイナップルパッションフルーツ)などの機能性フレーバーを発売しました。さらに、「Power-C Zero Sugar」(ドラゴンフルーツ)バリアントは免疫サポートのためのビタミンCと亜鉛を強調しています。

- 2024年5月:Evian Sparklingがリサイクル可能なアルミ缶と100% rPETボトルで発売され、2025年までに完全な包装循環性の達成を目指しています。プレミアムな水分補給を強調し、製品は細かい気泡と繊細な味を特徴とし、イノベーションと環境課題への取り組みを強調したマーケティングアプローチで支援されています。

欧州機能性水市場レポートの調査範囲

機能性水とは、酸、ハーブ、生の果物や野菜などの成分で強化された非アルコール飲料の一種であり、さまざまな健康上のベネフィットを提供します。欧州機能性水市場は、製品タイプ(ビタミン、プロテイン、電解質・ミネラル、その他)、包装タイプ(ポリエチレンテレフタレート(PET)ボトル、缶、その他)、フレーバー(フレーバー付き、フレーバーなし)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他のチャネル)、地域(ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、その他の欧州)によってセグメント化されています。市場規模の算定は、上記のすべてのセグメントについてUSDの金額とリットルの数量で行われています。

| ビタミン |

| プロテイン |

| 電解質・ミネラル |

| その他 |

| PETボトル |

| 缶 |

| その他 |

| フレーバー付き |

| フレーバーなし |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他のチャネル |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他の欧州 |

| 製品タイプ別 | ビタミン |

| プロテイン | |

| 電解質・ミネラル | |

| その他 | |

| 包装タイプ別 | PETボトル |

| 缶 | |

| その他 | |

| フレーバー別 | フレーバー付き |

| フレーバーなし | |

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他のチャネル | |

| 地域別 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 |

レポートで回答される主要な質問

2031年における欧州機能性水の予測金額はいくらですか?

このカテゴリーは2031年までにUSD 19億9,000万に達すると予測されています。

ドイツでの機能性水の販売はどのくらいの速さで成長しますか?

ドイツの収益は2026年から2031年にかけてCAGR 7.71%で増加すると予測されています。

最も速く拡大している製品タイプはどれですか?

電解質・ミネラルウォーターで、2031年までCAGR 8.58%と予測されています。

欧州の水分補給市場でアルミ缶がシェアを拡大している理由は何ですか?

rPETコストの上昇とアルミニウムのリサイクル可能性が、2031年までの缶のCAGR 9.42%を推進しています。

2025年にフレーバー付き機能性水が占めたシェアはどのくらいですか?

フレーバー付きバリアントはその年の欧州収益の71.91%を獲得しました。

最終更新日: