ドイツのエンタープライズリソースプランニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

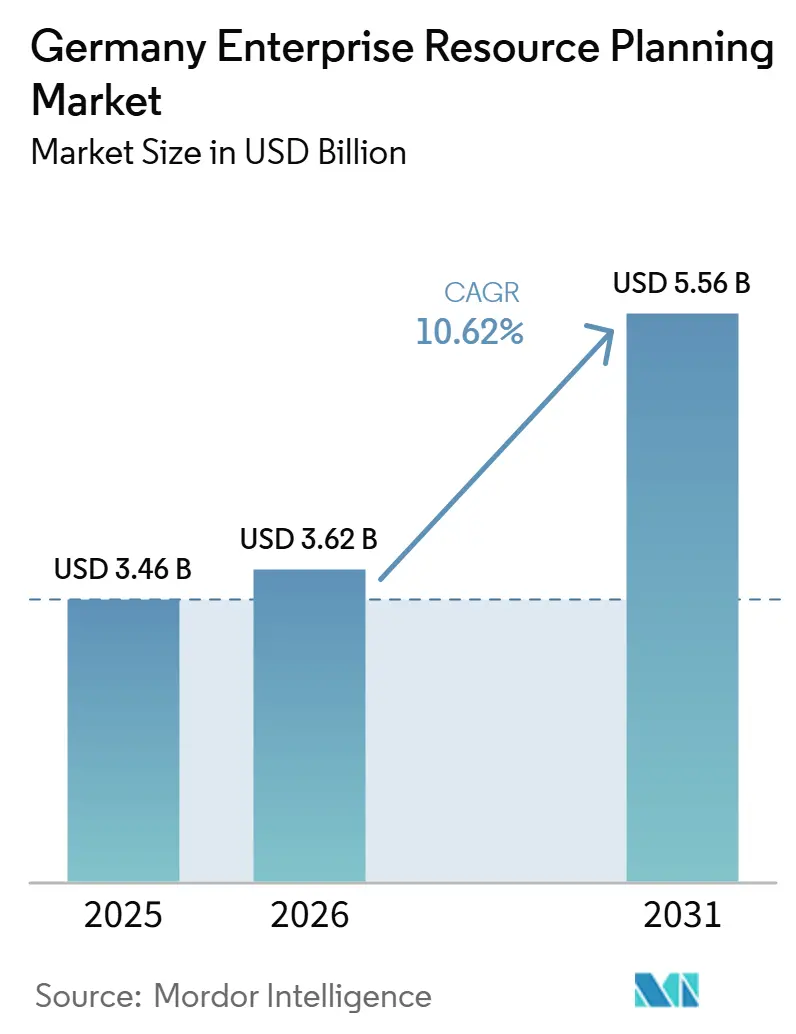

| 基準年の市場規模 (2025) | 3.46 十億米ドル |

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 5.56 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのエンタープライズリソースプランニング市場分析

ドイツのエンタープライズリソースプランニング市場規模は、2025年の34億6,000万USDから2026年には36億2,000万USDに増加し、2031年までに55億6,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.58%で成長する見込みです。この緩やかなペースは、SAPの2027年ECCメインストリームサポート終了期限が潜在的な更新需要を積極的な移行プロジェクトへと転換しつつある成熟した市場環境を反映しており、特にミッテルシュタント(中堅企業)においてその傾向が顕著です。ハイブリッドクラウド戦略、企業サステナビリティ報告指令(CSRD)などの規制上の義務、およびデータ主権に関する懸念の高まりが、企業がプライベートクラウドまたはソブリンクラウドとハイパースケールプラットフォームを比較検討する中で、支出の優先事項を形成しています。大手製造業者はインダストリー4.0に対応するためにショップフロア統合レイヤーを再設計しており、サービス部門は人材不足への対応と電子インボイス義務の履行に向けて人的資本および財務のモダナイゼーションを加速させています。競争の激しさは依然として高く、SAPがコアシステムで支配的な地位を維持する一方、ドイツの専門ベンダーは垂直機能、ローカルサポート、および段階的なハイブリッド導入によって差別化を図っています。

主要レポートのポイント

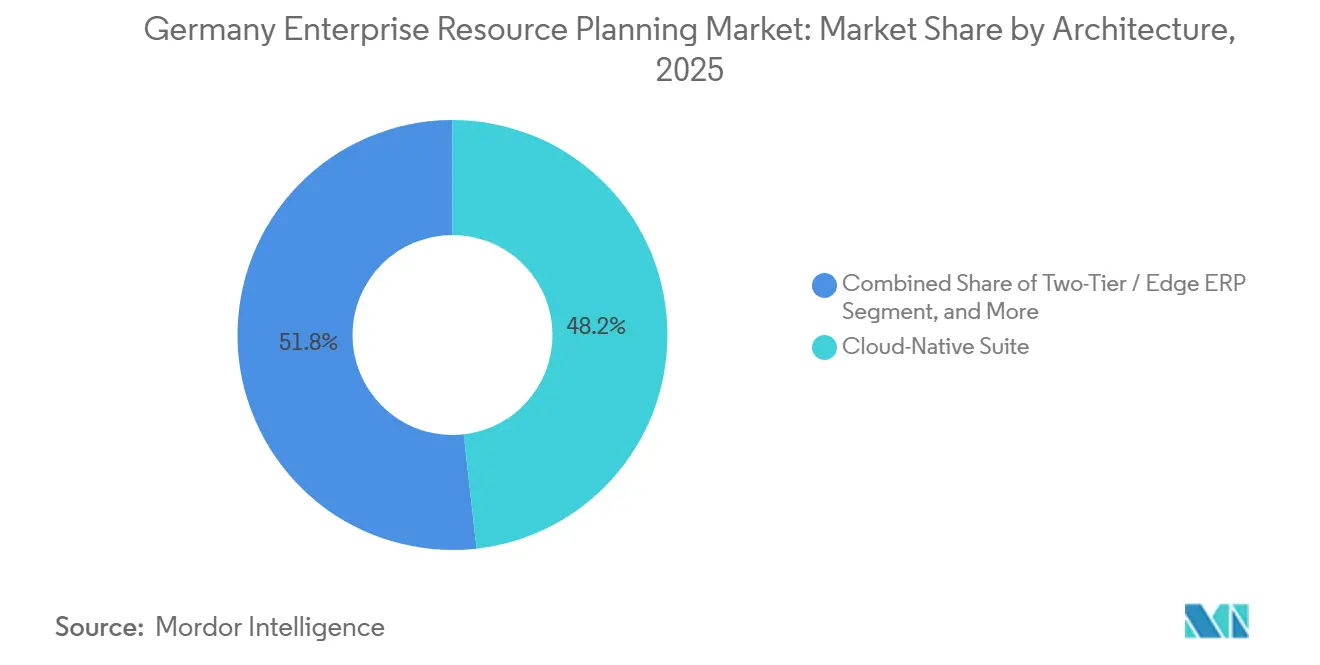

- アーキテクチャ別では、クラウドネイティブスイートが2025年に48.21%の収益シェアでトップとなり、二層構成は2031年までにCAGR 15.12%で拡大する見込みです。

- ビジネス機能別では、財務・会計が2025年のドイツのエンタープライズリソースプランニング市場シェアの34.97%を占め、人的資本管理は2031年までにCAGR 13.28%で成長すると予測されています。

- 導入モデル別では、クラウドが2025年の支出の63.44%を占め、2031年までにCAGR 16.43%で拡大しています。

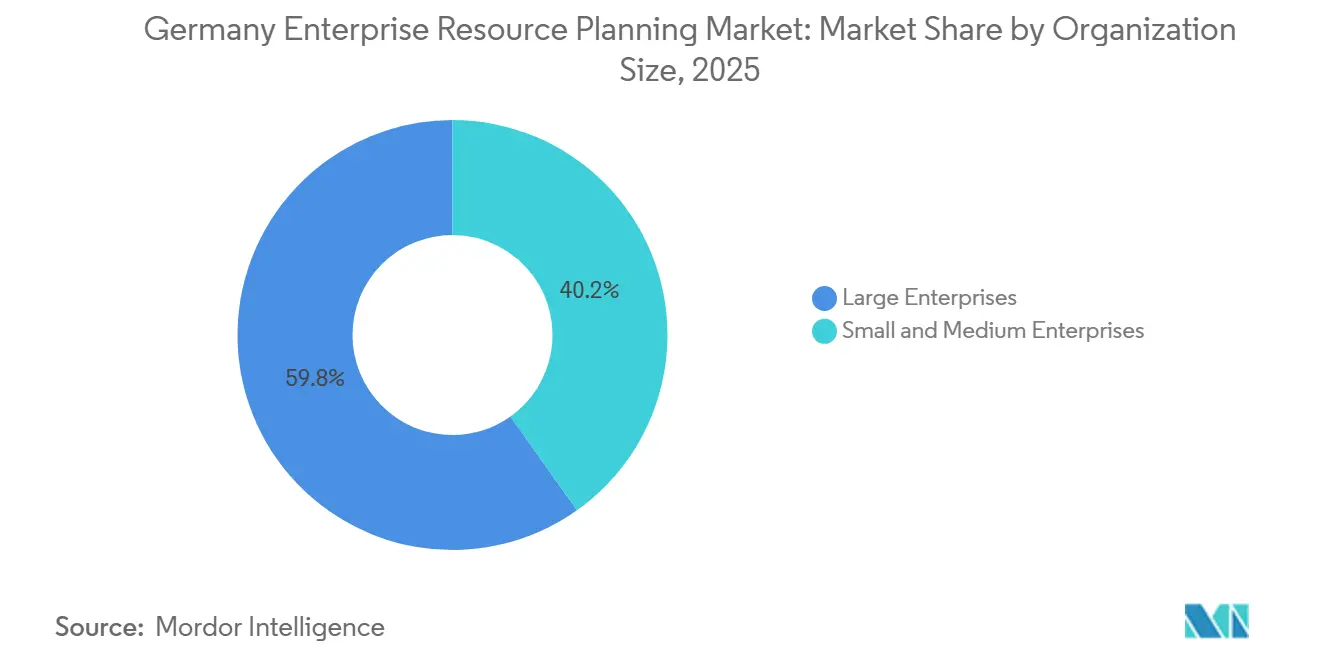

- 組織規模別では、大企業が2025年のドイツのERP市場の59.83%を占めましたが、中小企業は2026年から2031年にかけてCAGR 14.72%で拡大する見込みです。

- 業種別では、製造業が2025年のドイツのエンタープライズリソースプランニング市場の27.18%を占め、ヘルスケアおよびライフサイエンスは2031年までに最高のCAGR 12.98%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツのエンタープライズリソースプランニング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツ中堅企業におけるクラウド導入の加速 | +1.8% | 全国規模、バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州で特に顕著 | 中期(2〜4年) |

| 準拠ERPの需要を促進する厳格なデータ保護規制 | +1.2% | 全国規模、GDPRおよびDSGVOに準拠 | 長期(4年以上) |

| ドイツ製造業におけるインダストリー4.0の推進 | +1.5% | 自動車・機械産業の拠点(シュトゥットガルト、ミュンヘン、ヴォルフスブルク) | 中期(2〜4年) |

| リアルタイムのサプライチェーン可視化に対する需要の高まり | +0.9% | 全国規模、ドイツ多国籍企業の欧州子会社への波及効果あり | 短期(2年以内) |

| ERPサステナビリティモジュールを促進する脱炭素化報告義務 | +0.7% | 全国規模、EU CSRDおよびタクソノミー規制に牽引 | 中期(2〜4年) |

| ローコードERP導入を促進する熟練SAPのABAPデベロッパー不足 | +0.5% | 全国規模、大規模なSAP資産を持つ企業に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドイツ中堅企業におけるクラウド導入の加速

ミッテルシュタント企業は2年以内にコアシステムの3分の2を刷新し、ベンダーのロードマップに沿ったクラウドネイティブおよびハイブリッドモデルを採用してリモートワークを支援しています。2025年のBITMiの調査では、82%の企業が2026年のITバジェット増加を計画しており、そのうち53%がクラウドインフラに充当する予定であることが示されました。[1]BITMI.DE – ドイツITバジェット調査2026 SAPとMicrosoftによるAzure上のクラウドERPプライベートに対する99.95%のSLAは、稼働時間のリスクを低減しCopilotおよびTeamsとの統合を実現するサービスの好例です。しかし、多くの購入者は域外データアクセス法を回避するためにプライベートクラウドまたはソブリンクラウドを依然として好んでおり、proALPHAなどのベンダーはMESをオンプレミスに維持しながらCRMをSaaSに移行するハイブリッドオプションをリリースするよう促されています。

準拠ERPの需要を促進する厳格なデータ保護規制

一般データ保護規則(GDPR)、ドイツ連邦データ保護法、およびEUデータ法は、オープンインターフェース、標準化されたエクスポート形式、および2027年までの切り替え手数料の廃止を義務付けています。企業の42%がデータ保護をパブリッククラウド導入の障壁として挙げています。SAPとMicrosoftは、CLOUD法に関する懸念を軽減するためにドイツが管理するデータセンターでワークロードをホストするDelos Cloud GmbHとのパートナーシップを締結することで対応しました。銀行にとっては、デジタル運用レジリエンス法(DORA)がサードパーティリスク管理にまでコンプライアンスを拡大し、ERPプロバイダーの厳格な監査を義務付けています。

ドイツ製造業におけるインダストリー4.0の推進

VDMAの2025年調査によると、製造業者の71%がインダストリー4.0アプリケーションを運用しており、42%が少なくとも1つのビジネス領域でAIを導入しています。[2]VDMA.ORG – ドイツ製造業におけるインダストリー4.0とAI導入 シーメンスは2億ユーロ(2億2,600万USD)を投資し、アンベルクの電子機器工場を2030年までにAI主導の工場へと変革する計画です。ERPベンダーはMESと品質分析を組み込み、バックオフィスソフトウェアをリアルタイムのオーケストレーションレイヤーへと転換しています。proALPHAの9.5リリースは機械データと生産指示を同期させ、サイクルタイムの逸脱を検知します。

リアルタイムのサプライチェーン可視化に対する需要の高まり

コントロールタワーアーキテクチャは、センサー、物流パートナー、およびサプライヤーをイベント駆動型のERPバックボーンに接続します。レーゲンスブルクにおけるコンチネンタルの7,000センサー導入は、クラウドベースの分析に供給されて混乱を予測し、部品を動的に割り当てます。SAPのサプライチェーンコラボレーション向けビジネスネットワークは、輸送中の注文に関する双方向の更新を提供し、ドイツの自動車ティアサプライヤーに対して実証済みのROIをもたらします。ライブデータを提供できない企業は、購入者が物流APIと直接統合するにつれて迂回されるリスクがあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムの複雑性と高い移行コスト | -0.9% | 20年以上のSAPカスタマイズを持つ企業 | 中期(2〜4年) |

| パブリッククラウド導入を制限する厳格なデータ所在地に関する懸念 | -0.6% | 防衛、BFSI、および公共部門の業種 | 長期(4年以上) |

| 中小企業のITバジェットを抑制する経済的不確実性 | -0.4% | 景気循環産業の中小企業 | 短期(2年以内) |

| オンプレミスのTCOを増加させアップグレードを妨げるエネルギー価格の上昇 | -0.3% | 産業用電力料金が高い地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの複雑性と高い移行コスト

現在、SAP顧客の71%が2026年5月の移行期限が迫る中でもECC HCMの運用を継続しています。この傾向は、給与計算のカスタマイズが迅速な再実装を困難にするという課題を浮き彫りにしています。例えば、ある中規模製造業者は1,000万ユーロ(1,130万USD)を超える移行コストと最大36ヶ月に及ぶプロジェクト期間に直面しています。サードパーティのメンテナンスサービスはアップグレードを先送りすることで一時的な解決策を提供できますが、イノベーションを妨げる側面もあります。このアプローチは、組織が時代遅れのシステムに依存するようになり、貴重な技術人材が将来を見据えた取り組みではなくレガシー技術的負債の管理に縛られるという結果をもたらすことが多いです。

パブリッククラウド導入を制限する厳格なデータ所在地に関する懸念

CLOUD法はGDPRと相反するため、ドイツ企業の42%がデータ保護規制への準拠を確保するためにソブリンクラウドまたはオンプレミスモデルを好んでいます。これらのソブリンサービスは規制上の懸念に対応する一方で、ハイパースケールクラウドソリューションと比較して10〜20%のコストプレミアムが伴います。総所有コスト(TCO)のこの増加は、新機能やイノベーションの採用を潜在的に遅らせる可能性があります。この分野の注目すべきプレイヤーであるDelos Cloudは、主権性とスケーラビリティのバランスを取ることに努めています。しかし、顧客はパフォーマンス要件と規制コンプライアンスを整合させるという課題に依然として直面しており、この状況を乗り越える企業にとって複雑な意思決定プロセスを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:二層モデルが子会社の俊敏性を解放

二層導入は2031年まで年率15.12%で成長すると予測されており、クラウドネイティブスイートセグメントが48.21%の最大シェアを獲得しました。多国籍ミッテルシュタント企業がコアのS/4HANAまたはOracleの元帳の上に軽量な地域インスタンスを重ねるにつれて、二層アーキテクチャのドイツのエンタープライズリソースプランニング市場規模は他のどのセグメントよりも速く拡大すると予測されており、法定報告要件とコスト規律を反映しています。proALPHAのハイブリッド対応9.5リリースにより、製造業者はレイテンシに敏感なMESをオンプレミスに維持しながらCRMをクラウドに同期させ、グローバルな可視性を犠牲にすることなく労使協議会の要件を満たすことができます。階層間のデータレプリケーションとID管理を自動化できるベンダーが競合他社を凌駕するでしょう。

二次的な影響としては、インターフェースの複雑性の増大と統合管理コンソールへの需要の高まりが挙げられます。proALPHAなどのベンダーは、断片化に対処しユーザーエクスペリエンスを向上させるためにシングルサインオン(SSO)と多要素認証(MFA)をバンドルするようになっています。EUデータ法がオープンAPIの使用を義務付けるにつれて、顧客はエッジインスタンスとコアシステム間のシームレスな移行をますます期待するようになっています。この変化は、リアルタイムのデータ交換と運用効率の向上を可能にするメッセージキューシステムやイベントストリーミングアーキテクチャなどの高度な統合パターンの採用加速を促進しています。

ビジネス機能別:期限プレッシャーの下でHCM移行が加速

人的資本管理はCAGR 13.28%を記録すると予測されていますが、財務・会計は予測期間中に34.97%を生み出しました。組織がSAPのH4S4期限を満たすための取り組みを加速させるにつれて、クラウド給与計算の採用は団体交渉規則の複雑さにより依然として低い水準にとどまっています。財務がコア機能であり続ける一方で、組み込み分析の統合の拡大と電子インボイス法制の施行が企業全体での機能アップグレードを促進しています。競争環境で際立つために、ベンダーはAI主導の候補者スコアリング、予測的離職分析、センチメント分析などの高度な機能をサービスに組み込んでいます。

欧州全体で約10万人のSAP専門家が不足しているという持続的な状況が、ローコードワークフロービルダーへの需要をさらに増幅させています。企業は現在、ABAPコーディングの専門知識を必要とせずにHRおよび財務チームが独自にルールを変更できるソリューションをより重視しています。この変化はリリースサイクルを短縮するだけでなく、限られた専門コンサルタントへの依存を低減し、組織が変化するビジネスニーズにより迅速に適応できるようにします。

導入モデル別:ハイブリッドアーキテクチャが主権性とスケールを橋渡し

クラウドは2025年のドイツのエンタープライズリソースプランニング市場の63.44%を占め、2031年までにCAGR 16.43%で成長すると予測されています。しかし、コスト超過30%や2025年4月のAzure価格引き上げなどの課題が、企業にクラウド戦略の再評価を促しています。プライベートクラウドとソブリンクラウドは、コンプライアンスとデータ主権が重要な規制業種において支配的なプレイヤーとして台頭しています。一方、オンプレミスソリューションは安定したワークロードと予測可能な利用パターンを持つ組織にとって依然として有効な選択肢であり、インフラとコストに対するより大きな制御を提供します。

2024年に発効したEUデータ法は、切り替え手数料の削減と標準化されたデータエクスポートプロトコルの義務化により市場に大きな変化をもたらしました。これらの措置は、組織がデータを再移行したりプロバイダーを切り替えたりする際の障壁を低下させ、より競争的な環境を育成しています。オンプレミス、プライベートクラウド、パブリッククラウドの各環境にわたって統合された請求および監視ソリューションを提供できるベンダーは競争上の優位性を獲得すると期待されています。これは、顧客がベンダーが課す制限に縛られるのではなく、コンプライアンス要件、レイテンシニーズ、コスト効率などの要素に基づいてワークロードの配置を優先するようになっているためです。

組織規模別:中小企業の成長が大企業を上回る

中小企業は、サブスクリプションベースの価格モデル、業種別テンプレート、およびproALPHA rayなどのゼロクライアントブラウザインターフェースの採用に牽引され、2031年までにCAGR 14.72%で成長すると予測されています。[3]PROALPHA.COM – proALPHA rayブラウザベースインターフェース 大企業は予測期間中に市場シェアの59.83%を占めました。これらの要因により、エンタープライズリソースプランニング(ERP)ソリューションは中小企業にとってよりアクセスしやすくコスト効率の高いものとなっています。さらに、SAPの中堅市場加速プログラムとScopevisioのドイツデータセンターモデルが、コストを意識した購入者の間で支持を集めています。これらの購入者はローカライズされたサポートを優先し、運用上および財務上の制約に沿った迅速な価値実現を可能にするソリューションを求めています。

大企業は引き続きERP支出の大部分を占めながらも、マルチインスタンス環境の最適化と高度な分析機能の統合にますます注力しています。この変化は、戦略的意思決定と運用効率のためにERPシステムを活用するという広範なトレンドを反映しています。移行を測定可能な成果と具体的なメリットを強調した包括的なビジネス変革イニシアチブとして位置付けるベンダーは、C-suiteエグゼクティブの支持を得やすくなります。これらの移行をイノベーションを推進し組織目標を達成する機会として捉えることで、ベンダーは企業リーダーの優先事項とより良く整合することができます。

業種別:ヘルスケアのデジタル化が製造業の成熟した基盤を上回る

製造業は2025年のドイツのエンタープライズリソースプランニング市場規模の27.18%を占め、インダストリー4.0イニシアチブを支援するための製造実行システム(MES)および品質管理ツールとのERP統合に牽引されました。同セクターは引き続き高度なERPソリューションを採用して業務を合理化し、生産効率を向上させ、リアルタイムの監視と意思決定を可能にしています。43億ユーロ(49億USD)のKHZG資金の恩恵を受けるヘルスケアおよびライフサイエンスは、CAGR 12.98%で成長すると予測されています。病院は臨床データと財務データを統合する患者中心のワークフローの実装にますます注力しており、シリアライゼーションとトレーサビリティ規制がコンプライアンスと運用効率を確保するための検査室および薬局システムとのERP統合を促進しています。

小売・電子商取引ベンダーは、進化する消費者ニーズに対応し顧客体験を向上させるためにオムニチャネル変革プロジェクトを加速させています。一方、BFSI部門はデジタル運用レジリエンス法(DORA)に準拠するためにコア元帳システムをアップグレードし、堅牢で安全な業務を確保しています。すべての業種にわたって、カーボンフットプリントの追跡とサステナビリティへの関心の高まりが、ESG(環境・社会・ガバナンス)分析を統合したERPソリューションへの需要を促進しています。このトレンドは、高度なサステナビリティモジュールを提供するベンダーに機会をもたらし、企業が規制要件を満たし環境目標を達成できるようにしています。

地理的分析

ドイツのERP支出は、自動車OEMや機械製造業者を含む強力な産業基盤で知られるバーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州に集中しています。これらの地域では激しいS/4HANA移行活動が展開されていますが、コンサルティング能力の不足により進捗が制約されています。シーメンスのアンベルク工場への投資は、ERPシステムとデジタルツインおよびAI技術の統合を示しており、これらの先進地域が次世代ERPアーキテクチャのパイロットの最前線にいることを実証しています。

ザクセン州やテューリンゲン州などの東部州は、政府支援のデジタル化インセンティブとサプライヤーネットワークの拡大に牽引され、ERP導入の重要な成長エリアとして台頭しています。これらの地域はこれらのイニシアチブを活用して産業・ビジネスプロセスを近代化しています。さらに、OZG-REおよびZRE統合フレームワークに導かれた公共部門のモダナイゼーションの取り組みが勢いを増しています。[4]BUNDESREGIERUNG.DE – OZG-REおよびZRE統合の詳細 XRechnungの電子インボイス義務が連邦、州、および市町村レベルで実施されており、公共部門におけるERPソリューションの採用をさらに加速させています。

ドイツ企業が中央・東欧の子会社に二層ERPシステムを導入するにつれて、国境を越えたERP導入も増加しています。これらの導入は、多様な規制環境での業務の複雑さに対応するために堅牢な多言語・多GAAP対応を必要とします。これらの国境を越えた業務全体でリアルタイムの財務連結を可能にし法定コンプライアンスを確保できるベンダーは、企業が国際業務全体でシームレスな統合と運用の透明性をますます求めるにつれて、この成長する需要を取り込む好位置に立っています。

競争環境

ドイツのエンタープライズリソースプランニング(ERP)市場は企業レベルで集中しており、SAPが支配的な地位を維持しています。SAPとMicrosoftのパートナーシップは、99.95%のサービスレベルアグリーメント(SLA)とMicrosoftのCopilotとの深い統合を提供することでその地位を強化しています。このコラボレーションは、リスク回避型の企業を中心にSAPの価値提案を高めています。一方、中堅市場および中小企業(SME)層は依然として断片化しており、他のプレイヤーが存在感を確立する機会を提供しています。proALPHAによるInsiders Technologiesの買収は、AI主導のドキュメント自動化を組み込むという戦略的な動きを示しており、ロールアップ戦略を通じて認知機能を強化する意図を示しています。同様に、Abasは2024年Q3.1サービスパックを導入し、Prodaso AI分析とCO₂追跡機能を含め、企業サステナビリティ報告指令(CSRD)によるコンプライアンスプレッシャーを受ける製造業者を引き付けることを目指しています。

FabularやMetasfreshなどの新興ディスラプターは、オープンソースおよびモジュラークラウドアーキテクチャを活用して既存プレイヤーに挑戦しています。これらのディスラプターは、柔軟性と効率性を求める企業にアピールする、より迅速でコスト効率の高いソリューションの提供に注力しています。競争環境は、オープンインターフェースを促進する欧州連合のデータ法によってさらに影響を受けています。この規制の推進はベンダーロックインを低減し、ERPプロバイダーにエコシステムの幅とマネージドサービスの品質によって差別化することを強いています。その結果、従来のプレイヤーは進化する市場ダイナミクスに対応してイノベーションを起こすプレッシャーにさらされています。

ドイツのエンタープライズリソースプランニング市場は、既存プレイヤーと新規参入者が企業、中堅企業、中小企業の多様なニーズに対応するために競争する中で、大きな変革を遂げています。SAPが引き続き企業セグメントを支配する一方で、競合他社はニッチな領域に注力し、高度な技術を活用して競争上の優位性を獲得しています。AIの統合、分析、およびサステナビリティ機能は、特にCSRDやEUデータ法などの規制要件が市場を再形成するにつれて、重要な差別化要因となっています。この進化する状況は、予測期間中に関連性を維持し成長を促進するためのイノベーション、適応性、および戦略的パートナーシップの重要性を強調しています。

ドイツのエンタープライズリソースプランニング業界リーダー

SAP SE

Microsoft Corporation

Oracle Corporation

Sage Group Plc

proALPHA Business Solutions GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:SAPとMicrosoftは、リアルタイム分析のためのゼロコピーデータ交換を可能にするSAP Business Data Cloud Connect for Microsoft Fabricを発表しました。

- 2025年10月:Abasはサービスパック2024.Q3.1をリリースし、高度なAPS、Prodaso AIコネクター、およびEU準拠の電子インボイス機能を搭載しました。

- 2025年9月:proALPHAはInsiders Technologiesを買収し、ERPスイートに認知自動化を組み込みました。

- 2025年9月:ドイツ連邦政府はOZG-REおよびZRE統合を完了し、すべての公共行政にわたって電子インボイスフレームワークを標準化しました。

ドイツのエンタープライズリソースプランニング市場レポートの調査範囲

ドイツのエンタープライズリソースプランニング(ERP)市場は、組織が財務、サプライチェーン、人的資源、顧客管理、製造プロセスなどのコアビジネス機能を統合・管理できる高度なソフトウェアソリューションで構成されています。この市場は、ドイツ全体でデジタル、スケーラブル、および業種別ERPシステムの採用が拡大していることを反映しています。

ドイツのエンタープライズリソースプランニング市場レポートは、アーキテクチャ(クラウドネイティブスイート、モバイルファーストERP、ソーシャル・コラボレーティブERP、二層・エッジERP)、ビジネス機能(財務・会計、サプライチェーンと業務、人的資本管理、顧客関係とコマース、製造実行と品質)、導入モデル(オンプレミス、クラウド)、組織規模(大企業、中小企業)、および業種(製造業、小売・電子商取引、BFSI、政府・公共部門、ITおよびテレコム、ヘルスケアおよびライフサイエンス、その他の業種)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウドネイティブスイート |

| モバイルファーストERP |

| ソーシャル・コラボレーティブERP |

| 二層・エッジERP |

| 財務・会計 |

| サプライチェーンと業務 |

| 人的資本管理 |

| 顧客関係とコマース |

| 製造実行と品質 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 製造業 |

| 小売・電子商取引 |

| BFSI |

| 政府・公共部門 |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| その他の業種 |

| アーキテクチャ別 | クラウドネイティブスイート |

| モバイルファーストERP | |

| ソーシャル・コラボレーティブERP | |

| 二層・エッジERP | |

| ビジネス機能別 | 財務・会計 |

| サプライチェーンと業務 | |

| 人的資本管理 | |

| 顧客関係とコマース | |

| 製造実行と品質 | |

| 導入モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 業種別 | 製造業 |

| 小売・電子商取引 | |

| BFSI | |

| 政府・公共部門 | |

| ITおよびテレコム | |

| ヘルスケアおよびライフサイエンス | |

| その他の業種 |

レポートで回答される主要な質問

2031年までのドイツのエンタープライズリソースプランニング市場の予測値は?

市場は2031年までに55億6,000万USDに達すると予測されています。

ドイツの中小企業がERP導入を加速させている理由は?

サブスクリプション価格、業種別テンプレート、およびブラウザベースのインターフェースが初期コストと技術的複雑性を低減し、2031年までにCAGR 14.72%の成長を可能にしています。

EUデータ法はERP戦略にどのような影響を与えるか?

2027年までにオープンAPIを義務付け切り替え手数料を廃止することで、同法はベンダーロックインを低減し、ハイブリッドおよびマルチクラウドアーキテクチャを促進します。

最も成長が速いビジネス機能はどれか?

人的資本管理が予測CAGR 13.28%でトップとなり、2026年5月のH4S4期限と人材管理ニーズに牽引されています。

ドイツのERP支出を牽引するセクターはどれか?

製造業が27.18%の最大シェアを占め、ヘルスケアおよびライフサイエンスがCAGR 12.98%で最速の拡大を記録しています。

ベンダー競争はどの程度集中しているか?

上位5社のベンダーが支出の約70%を占めており、市場集中度スコアは7を示しています。

最終更新日: