ドイツのサービスとしての銀行市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

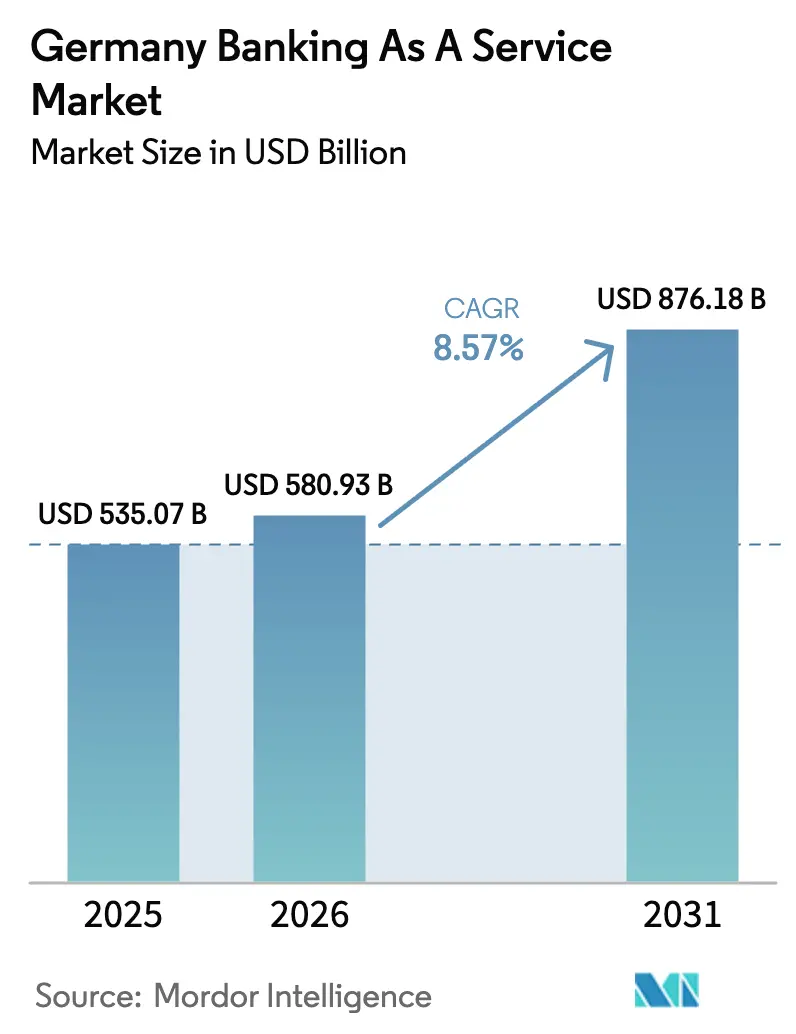

| 基準年の市場規模 (2025) | 535.07 十億米ドル |

| 市場規模 (2026) | 580.93 十億米ドル |

| 市場規模 (2031) | 876.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.57% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるドイツのサービスとしての銀行市場分析

ドイツのサービスとしての銀行市場規模は、2025年に5,350億7,000万USD、2026年に5,809億3,000万USDと予測され、2026年から2031年にかけてCAGR 8.57%で成長し、2031年までに8,761億8,000万USDに達する見込みです。

この上昇トレンドは、PSD2のもとでの政策主導の開放性、クラウドインフラへの企業移行の拡大、および決済・融資・カード・ウォレットをAPIを通じて配信する非銀行プラットフォーム全体での組み込み型金融の急速な普及と一致しています。BaFinが集中リスクおよびアウトソーシングリスクを2026年から2029年にかけての監督上の優先事項として指摘しており、規模を拡大するBaaSプロバイダーに対するレジリエンス要件が高まっています。EU即時決済規制は、2025年10月9日よりユーロ建て信用振替について10秒以内の決済を義務付けており、処理ウィンドウを圧縮し、リアルタイム流動性・照合・受取人確認のためのプラットフォーム設計を再構築しています。MiCARは2024年12月30日より完全適用となり、カストディおよびコンプライアンス義務が拡大し、BaaSプラットフォームは厳格な運用・IT・投資家保護管理のもとで暗号資産サービスをサポートすることが求められています。

ドイツのBaaS成長軌道は、高いデジタル普及率、銀行とフィンテックの強固な協力関係、およびモジュール型金融サービスに対する中小企業の旺盛な需要から恩恵を受けています。ドイツの消費者におけるフィンテック普及率はEU平均を上回っており、コンバージョンおよびリテンション向上のために決済・カード発行・融資を組み込む活発なeコマースおよびSaaSエコシステムに支えられています。

主要レポートのポイント

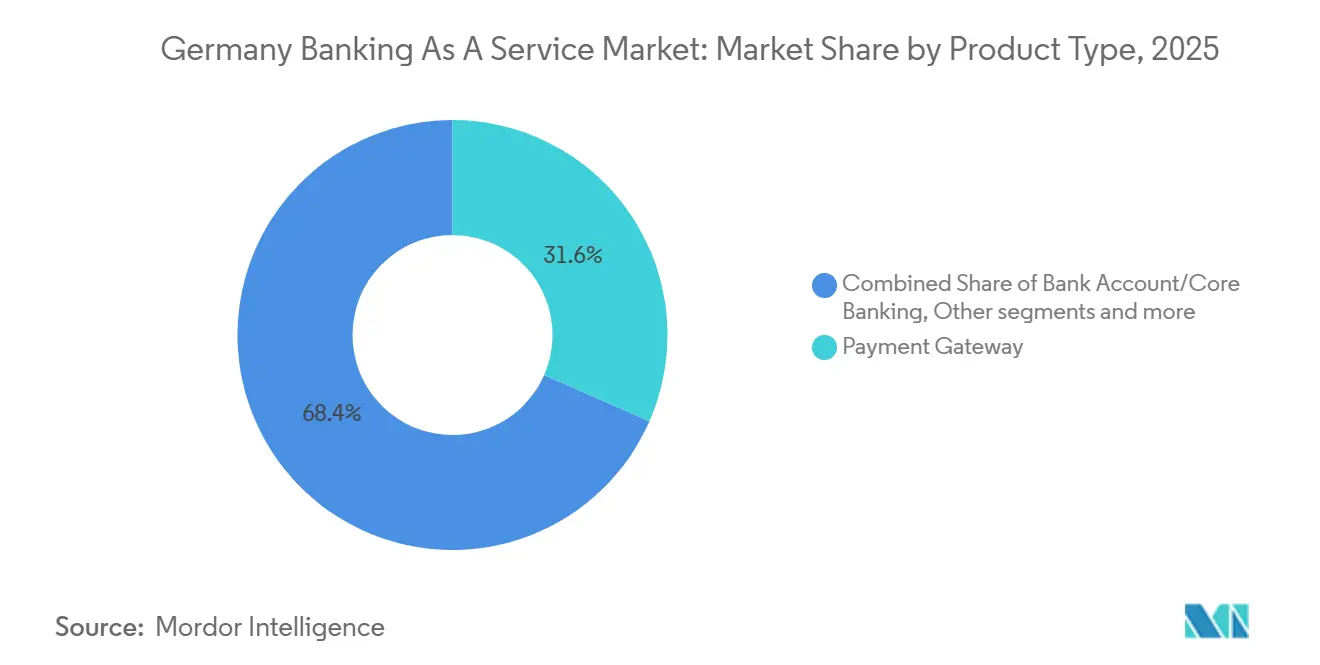

- 製品タイプ別では、ペイメントゲートウェイが2025年のドイツのサービスとしての銀行市場において31.56%の収益シェアを占めてリードし、組み込み型金融ソフトウェアは2031年にかけてCAGR 12.34%で拡大すると予測されており、このセグメンテーションにおいて最も速いペースとなっています。

- 企業規模別では、大企業が2025年のドイツのサービスとしての銀行市場において60.07%のシェアを保有し、中小企業は2031年にかけてCAGR 10.95%を記録すると予測されています。

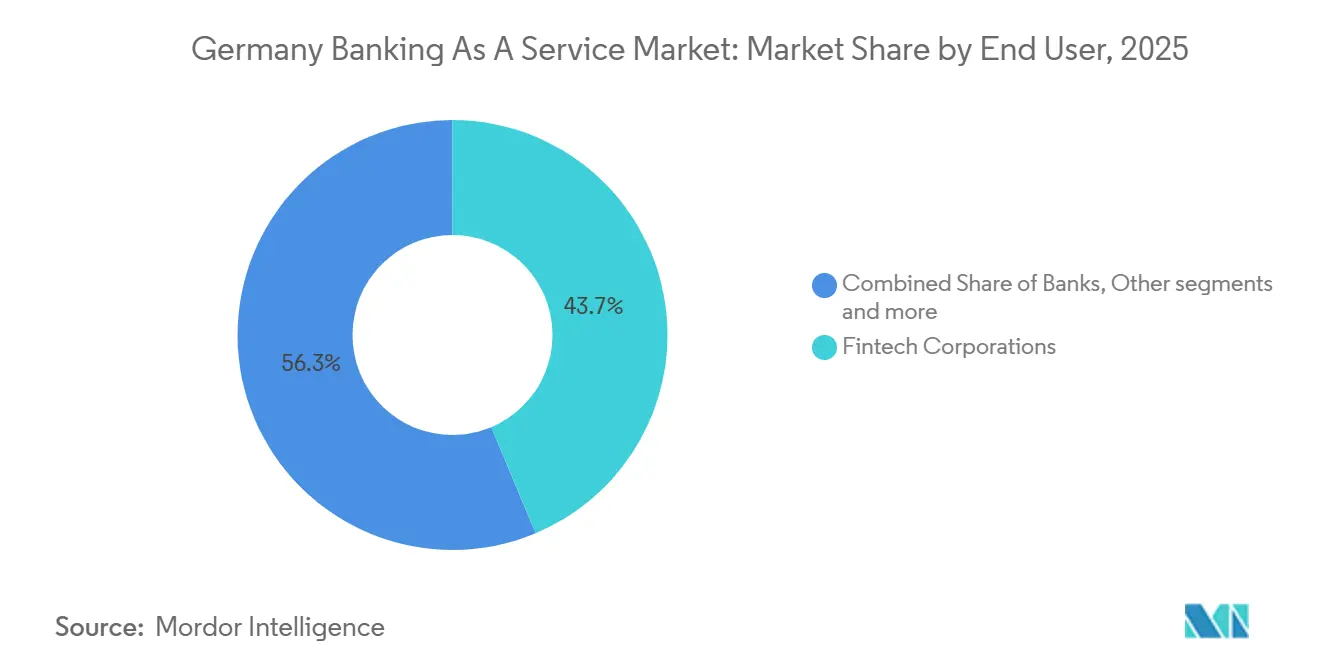

- エンドユーザー別では、フィンテック企業が2025年のドイツのサービスとしての銀行市場において43.67%のシェアを占め、2031年にかけてCAGR 13.83%で成長すると予想されています。

- コンポーネント別では、プラットフォームおよびインフラストラクチャソリューションが2025年のドイツのサービスとしての銀行市場において53.46%を占め、サービスは2031年にかけてCAGR 14.86%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツのサービスとしての銀行市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルバンキングおよびシームレスなオンライン金融サービスに対する需要の増大 | +1.8% | 国内、都市部(ベルリン、ミュンヘン、フランクフルト)に集中 | 短期(2年以内) |

| フィンテックおよび組み込み型金融モデルの拡大 | +2.1% | グローバル、ドイツのeコマースおよびSaaSエコシステムからの波及効果あり | 中期(2~4年) |

| PSD2のもとでのオープンバンキングの勢いによるAPIイノベーションの促進 | +1.5% | EU全域、ドイツでは強力な規制執行により増幅 | 中期(2~4年) |

| クラウドベースインフラの採用拡大 | +1.9% | 国内、中堅中小企業(ミッテルシュタント)セグメントでの牽引力が高い | 中期(2~4年) |

| 高度なデジタルインフラと強力なテクノロジー普及 | +0.7% | 国内、主要金融センターに集中 | 短期(2年以内) |

| パーソナライズされたデータ駆動型顧客体験の重視 | +0.6% | 国内、小売およびeコマースでの普及率が高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルバンキングサービスに対する需要の増大

ドイツにおけるフィンテックサービスの利用率は75%の普及水準に達し、欧州平均の64%を上回っており、既存銀行が預金の主導権を維持しフィンテックが取引インターフェースを支配するという構図が、市場投入時間とユニットエコノミクスを改善するモジュール型BaaS統合の肥沃な土壌を生み出しています[1]Germany Trade & Invest、「ドイツのフィンテック」、GTAI、gtai.de。EU即時決済規制は、2025年10月9日より、すべての決済サービスプロバイダーに対し、24時間365日体制で10秒以内に決済されるユーロ建て信用振替の提供を義務付けており、BaaSプラットフォームはリアルタイム流動性・受取人確認・継続的リスクモニタリングを実装することが求められています。新制度はまた、決済機関および電子マネー機関が即時決済においてより直接的に競争できるようにし、清算・照合ウィンドウにおいて銀行が歴史的に保持してきた優位性を縮小させています。EU内のオンラインバンキング利用率は2024年にインターネットユーザーの72%に達し、2014年の56%から上昇しており、BaaSプロバイダーがモジュール化・スケール化できるエンドツーエンドのデジタルサービスに対する安定した行動基盤を形成しています。ドイツのサービスとしての銀行市場は、企業がリアルタイムのコミットメントと高いUX基準を満たすために決済・口座を再プラットフォーム化するにつれ、これらの普及曲線を内部化しています。

フィンテックおよび組み込み型金融モデルの拡大

ドイツには360万社の中小企業があり、全企業の99%を占めており、銀行ライセンスを取得しないパートナープラットフォームを通じて提供される組み込み型決済・請求書発行・運転資金のアドレス可能なベースを拡大しています。近年デジタル化プロジェクトを完了した企業はわずか35%にとどまっており、リソースに制約のある企業のオンボーディングを圧縮し統合障壁を低下させるBaaS対応ソリューションに対する未開拓の需要が存在することを示しています。ドイツの中小企業によるデジタル化支出の総額は2023年に319億ユーロに達し、2019年比で54%増加しており、組み込み型金融モジュールをバンドルすることが多いAPI・データ・クラウドアーキテクチャへの投資増加と一致しています[2]KfW Research、「KfW中小企業デジタル化レポート2024」、KfW、kfw.de。ドイツのフィンテック収益の3分の2はB2Bビジネスモデルに由来しており、消費者向け直接展開からインフラおよびイネーブルメントサービスへのシフトを強化しています。ドイツのサービスとしての銀行市場は、このシフトの背後にある運用レイヤーであり、ソフトウェアプロバイダー・マーケットプレイス・マーチャントがフルスタックの再構築なしにコンプライアントな金融ワークフローを組み込むことを可能にしています。

PSD2のもとでのオープンバンキングの勢い

PSD2は既存銀行とフィンテックの協力パターンを形成し続けていますが、APIの品質と銀行の対応力は市場によって異なり、イノベーションのスループットとデータアクセスの一貫性に影響を与えています。ドイツはEU内で認可機関の高い密度を維持しており、信用機関および決済サービスプロバイダーが広く利用可能であることで、BaaS普及に向けたパートナーシップ主導型と競争型の混合モデルが実現しています。Deutsche Bankは2025年12月17日にWeroを開始し、欧州決済イニシアティブのデジタルウォレットをモバイルアプリに統合することで、非欧州ウォレットエコシステムに対する独自の代替手段を提供し、P2P機能を追加しました。ClearBankは2024年7月にEU銀行ライセンスを取得し、年末までにドイツのフィンテックRaisinをオンボーディングし、規制パスポートが国境を越えたインフラ競争をドイツに誘導する方法を示しました。ユーロシステムが2026年第3四半期末までにPontesとして知られるブリッジングモデルを通じてDLTプラットフォームをTARGETサービスと連携させる近期計画は、機関フローにおけるプライベートステーブルコインへの依存を低下させる可能性のある中央銀行マネー決済経路を生み出しています。

クラウドベースインフラの採用拡大

BaFinはITアウトソーシング集中から生じるリスクを監督上の焦点として強調しており、BaaS体制においてレジリエンス・継続性・マルチクライアント依存性にわたってクラウド依存が精査されることを示しています。米国の3社のプロバイダーが欧州クラウド市場の約70%を占め、ドイツのプロバイダーのシェアは小さく、BaaSトランザクション量が拡大するにつれてデータ主権と運用依存性に関する懸念が高まっています。ドイツのクラウドコンピューティングのパフォーマンスは急激に上昇しており、2025年の指標は2024年比で大幅な向上を示し、2018年以来の長期的な成長がクラウドネイティブのコアおよび決済スタックへの移行を支援しています。Solarisは2025年9月にACI Conneticを選定し、SEPA即時決済をクラウドネイティブアーキテクチャに統合することで、到来する即時決済負荷に対応するための水平スケーリングの事例を示しました。中小企業の信用制約は依然として高く、コンプライアンスと管理を維持しながら迅速な意思決定のためにトランザクションデータを活用するBaaS対応アンダーライティングへの需要を支えています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制環境とPSD2コンプライアンス | -1.2% | 国内、EUパスポーティング全体への波及効果あり | 長期(4年以上) |

| GDPRに基づくデータ保護およびプライバシー要件 | -0.9% | EU全域、ドイツで増幅 | 中期(2~4年) |

| レガシーITとのシステム統合の複雑性 | -0.6% | 国内、旧式テクノロジースタック | 中期(2~4年) |

| 銀行および資金力のあるフィンテックとの激しい競争 | -0.5% | 国内およびEU域内の国境を越えた競争 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BaFin監督およびPSD2コンプライアンスを含む厳格な規制環境

BaFinは完全な申請書からの正式な認可タイムラインを6ヶ月に短縮しましたが、申請者は依然として実行可能なビジネスモデル、預金・融資機関に対する最低初期資本金として少なくとも500万ユーロ、および適格な経営陣を提示する必要があり、新規プロバイダーの参入障壁を高めています。MiCARは2024年12月30日より完全適用となり、暗号資産サービスプロバイダーはDORAに準拠した堅牢なガバナンス・ITレジリエンス・投資家保護基準を実証することが求められ、デジタル資産モジュールを追加するBaaSプラットフォームに対して並行認可が必要となっています。監督当局はMiCAR申請に対して厳格な法定期限に直面しており、不完全または不整合な提出物は却下されなければならず、法的・技術的な準備コストが上昇しています[3]BaFin、「銀行業務」、BaFin、bafin.de。BaFinの運用レジリエンスへの注力(サービスプロバイダー間の集中リスクおよび国境を越えた相互依存性を含む)は、マルチクライアントのフットプリントを持つBaaS事業者のマッピングおよびモニタリング要件を拡大しています。即時決済規制は2025年10月9日より追加料金なしの受取人確認サービスを義務付けており、プラットフォームは実装コストを運用モデルに吸収する必要があります。

GDPRのもとでのデータ保護およびプライバシー要件の強化

EEAにおける不正決済取引は2024年に42億ユーロに達し、2023年比で17%増加しました。取引価値に対する全体的な不正率は0.002%近辺に留まっているものの、BaaSプロバイダーはフリクションレスなUXと強力な認証義務のバランスを取ることを余儀なくされています。信用振替詐欺は2024年に25億ユーロの損失をもたらし、ソーシャルエンジニアリングにより決済サービス利用者が85%を負担しており、本人確認および行動分析への期待が高まっています。BaFinは2025年にAML監督を強化し、現地調査を増加させており、大量のオンボーディングおよびモニタリングを実施するプラットフォームのコンプライアンスおよびテクノロジー支出が増加しています。カード決済詐欺は相手方がEEA域外の場合に17倍高く、国際顧客にサービスを提供するBaaSプロバイダーに国境を越えた複雑性を加えています。即時決済へのシフトはモニタリングウィンドウを数日から数秒に短縮し、BaaSプラットフォームが損失を軽減しながらユーザー体験を維持できるよう、ストリーミング分析・モデル再トレーニング・リアルタイムアラートへの投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:組み込み型金融ソフトウェアが最速の拡大を実現

ペイメントゲートウェイは2025年の製品タイプセグメンテーションにおいて31.56%のシェアを保有し、組み込み型金融ソフトウェアは2031年にかけてCAGR 12.34%で拡大すると予測されており、マーチャントおよびSaaSプラットフォームが決済・信用をユーザージャーニーに組み込むにつれて持続的なミックスシフトが示されています。決済処理は即時決済がベースライン要件となるにつれてマージン圧縮に直面しており、APIを通じてオーケストレーションできる融資・保険・資産管理機能にわたる高付加価値モジュールの魅力が高まっています。銀行口座およびコアバンキングソリューションは、口座発行・報告のための基盤的な元帳・コンプライアンスレイヤーとして継続していますが、その成長は強い競争と資本・ガバナンスに関する厳格な健全性要件によって抑制されています。ドイツのサービスとしての銀行市場は、カードおよび口座取引の規模から恩恵を受けており、プロバイダーはベースレールの上に分析・照合・不正モジュールをアップセルすることができます。

ドイツ企業のデジタル化の勢いを2026年から2031年の見通しと比較すると、責任フレームワークが成熟しAPIスタンダードが調和するにつれて組み込み型金融の採用が強まり、エンタープライズチームにとって統合がより予測可能になることが示唆されます。EPI(欧州決済イニシアティブ)のWeroの展開が銀行所有のウォレットを消費者フローに組み込むことで、時間をかけてホワイトラベル化またはマーチャント体験との統合が可能になるため、流通チャネルが拡大しています。ユーロ圏のカード取引は2024年下半期に443億件に達し、前年同期比11.3%増となり、モジュール型カード発行とトークン化された認証情報のスケールケースを強化しています。MiCARの完全適用により、ゲートウェイおよびウォレットスタック内でのコンプライアントなカストディおよびトークン取引モニタリングへの需要が高まり、ドイツのサービスとしての銀行市場における製品カテゴリーの機能的範囲が拡大しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

企業規模別:中小企業セグメントの成長が大企業の普及を上回る

大企業は予算規模の大きさとカスタム統合能力により2025年に60.07%のシェアを保有し、中小企業は2031年にかけてCAGR 10.95%で成長すると予測されており、統合コストの低下と現金化までの時間を圧縮する自動化されたオンボーディングへの切実なニーズの両方を反映しています。中小企業向けソリューションに割り当てられたドイツのサービスとしての銀行市場規模は、信用制約とリアルタイム決済義務が企業を事前統合された決済・請求書発行・運転資金APIへと誘導するにつれて拡大する見込みです。ドイツの360万社の中小企業は全企業の99%を占めていますが、最近のデジタル化完了を報告しているのはわずか35%であり、採用が容易なターンキーBaaSスイートに対する相当な余白が存在することを示しています。

大企業は財務管理・国境を越えたフロー・コーポレートカードプログラムを重視しており、従来のレールを補完するブロックチェーンベース決済の初期パイロットが進んでいます[4]欧州中央銀行、「決済統計:2024年下半期」、欧州中央銀行、ecb.europa.eu。中小企業は、薄いITチームの負担を軽減しながら統合速度を高める、決済受付・請求書発行・キャッシュサイクルファイナンスのシングルAPIカバレッジを重視しています。2025年の投資家の関心は消費者ブランドよりもインフラおよびイネーブルメントカテゴリーに向いており、ドイツが149件の取引で10億USDのフィンテック投資を集め欧州第3位にランクされたことと一致しています。普及がアーリーアダプター層を超えるにつれ、ドイツのサービスとしての銀行業界はBaFinのレジリエンス期待を満たしながら中小企業のスイッチングコストを低下させるために統合・コンプライアンス経路を標準化する可能性が高いです。

エンドユーザー別:フィンテック企業が普及速度を牽引

フィンテック企業は2025年に43.67%のシェアを保有し、2031年にかけてCAGR 13.83%で拡大すると予想されており、決済・口座・カード・ウォレット全体でのロールアウトを加速するためのモジュール型バンキングコンポーネントへの依存を反映しています。銀行はカード発行やFX決済などの非コアアウトソーシングにBaaSをますます活用していますが、レガシーアーキテクチャと変革管理の制約がフィンテックのタイムラインに比べてプログラムを遅らせる可能性があります。eコマースやSaaSプラットフォームを含む非銀行エンドユーザーは、顧客タッチポイントを収益化し継続的な収益ストリームを生み出すために金融機能を組み込んでいます。

ドイツは2025年に149件の取引で10億USDのフィンテック投資を集め、より大きなシェアがインフラおよびイネーブルメントに向けられており、BaaSプラットフォームの論拠を裏付けています。Solarisは2025年2月に1億4,000万ユーロを調達し、運用変革とオンボーディングを支援しており、フィンテック需要に応える規制対応プラットフォームプロバイダーへの継続的な資本アクセスを強調しています。ClearBankは2024年7月にEUライセンスを取得した後、複数のEUクライアントをオンボーディングし、認可が完了すれば国境を越えたBaaSが迅速にスケールできることを示しました。ドイツのフィンテック収益の3分の2はB2Bであり、クライアントのより迅速なピボットと製品拡張を可能にするBaaS APIの役割を強化しています。ドイツのサービスとしての銀行市場において銀行が保有するシェアは流動性や規制報告などの専門サービスにおいて依然として重要ですが、フィンテックはアジャイルなデリバリー文化によりプラットフォームの変更をより迅速に吸収しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

コンポーネント別:サービスレイヤーがより急速に成長する収益ストリームとして台頭

プラットフォームおよびインフラストラクチャソリューションは、口座プロビジョニング・決済レール・元帳にわたって2025年のドイツのサービスとしての銀行市場シェアの53.46%を占め、コンプライアンス・KYC・不正検知にわたるサービスは規制の複雑性が深まるにつれてプラットフォームを上回るCAGR 14.86%で2031年にかけて拡大すると予測されています。このギャップは、執行措置とAML検査がコンダクト・開示・運用管理の基準を引き上げるにつれてコンプライアンスモジュールの収益化が進んでいることを反映しています。サービスに関連するドイツのサービスとしての銀行市場規模は、即時決済のもとで低レイテンシ要件を伴うリアルタイム不正管理および確認義務から恩恵を受けるはずです。

プラットフォームプロバイダーはマージンを保護しチャーンを低減するためにサービスのバンドルを継続しており、Solarisが2025年9月にクラウドネイティブスタック上のSEPA即時決済のためにACI Conneticを選定したことがその例です。不正防止サービスはプレミアム価格を要求しており、2024年に信用振替詐欺損失の74%が支払人の操作によるものであったことから、行動分析とリアルタイムスコアリングへの需要が高まっています。MiCARコンプライアンスは、規制対象製品のデジタル資産カストディ・ウォレット管理・トークン取引モニタリングをカバーするよう標準サービスモジュールの範囲を拡大しています。プロバイダーはマルチクライアントのフットプリントに対してより高いレジリエンス期待に直面しており、エンタープライズグレードの稼働時間・インシデント対応・サードパーティ監視が求められています。

地理的分析

ドイツは、密度の高い機関基盤・活発なフィンテックエコシステム・高いデジタル普及率を持ち、欧州のBaaS環境の中核を担っていますが、保守的な銀行文化と異質なAPIが北欧や英国の同業他社に比べて一部の統合を遅らせています。ベルリン・ミュンヘン・フランクフルトを含む複数のハブが、フィンテック・マーチャント・ソフトウェアプロバイダーにコアバンキングおよび決済レールを提供するプラットフォームプロバイダーを擁しています。ドイツのサービスとしての銀行市場は、国家産出に強く貢献し複雑なエンタープライズ展開のためのシステム統合能力を支援するICT基盤から恩恵を受けています。

公共プログラムおよび規制イニシアティブは、デジタル主権とレジリエンスにますます焦点を当て、BaaSスケーリングのためのデータおよびインフラの選択を形成しています。中小企業のデジタル化は、より大きな中小企業の間での支出増加とツール採用の拡大とともに継続して拡大しており、マイクロ企業は依然として十分なサービスを受けておらず、決済・請求書発行・信用をカバーする低摩擦のBaaSバンドルの余地を生み出しています。ドイツのサービスとしての銀行市場は、決済速度と確認義務を標準化し、マーチャントと消費者の期待をリアルタイムサービス設計に合わせる即時決済規則によってさらに触媒されています。

イノベーションパフォーマンスは欧州規模では依然として強力ですが、デジタル化指標はEUリーダーに遅れをとっており、ドイツを事前統合されたBaaSスイートが普及を加速できるスケール市場として位置付けています。2025年のベンチャーキャピタル資金調達パターンは、収益牽引力を持つ後期段階のインフラおよびイネーブルメントプロバイダーに偏っており、コンプライアンスと信頼性をスケールで証明できるBaaSプラットフォームを支援しています。ドイツのサービスとしての銀行市場はEUパスポーティングを通じて国境を越えた競合他社を引き続き引き付けており、国内サプライヤーの稼働時間・サポート・統合ツールの基準を引き上げています。

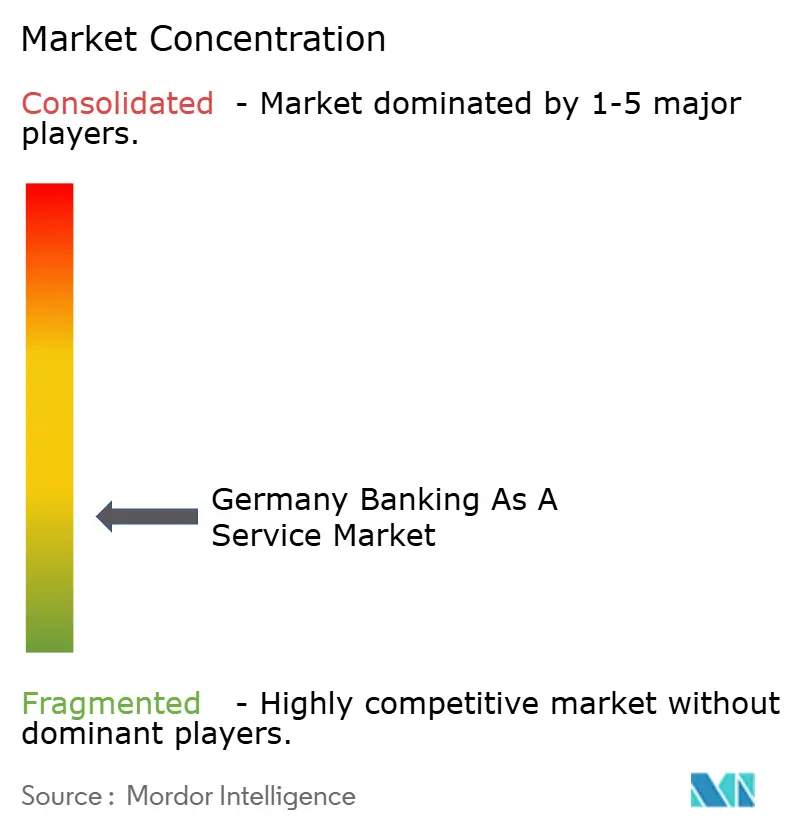

競争環境

ドイツのサービスとしての銀行市場は中程度の断片化を示しており、単一のプラットフォームが支配的なシェアを保有しておらず、銀行・認可決済機関・非銀行プラットフォームが重複するモジュール全体で競争する混雑した分野となっています。MiCARがデジタル資産サービスの境界を明確化し、BaFinが認可品質・アウトソーシング監視・マルチクライアントサービスプロバイダーの運用レジリエンスに関する優先事項を強化するにつれて、競争の激しさが増しています。Solarisは2025年2月に1億4,000万ユーロを確保し、2025年12月に再編後のリーダーシップ移行を完了しており、運用を強化できる規制対応プラットフォームプロバイダーへの投資家の継続的な関心を示しています。Mambuは欧州パートナーとのAPIファーストのコアバンキングフットプリントの拡大を継続しており、迅速な製品サイクルと規制対応レポーティングを実現できるクラウドネイティブコアへの需要を反映しています。

銀行はホワイトラベルオファリングを拡大し、独自の決済スタックで協力しており、Deutsche BankのWeroウォレット開始とDBSとのユーロ建て国境を越えたブロックチェーン取引の初実施がその例であり、機関のマルチレール決済戦略を示しています。ClearBankはEUパスポーティングを活用してRaisinを含むクライアントを追加し、ドイツのフィンテック向けのリアルタイム清算・セーフガーディング・口座において新たな競争をもたらしています。Banking CircleはマーケットプレイスおよびPSP向けの国境を越えた決済・FX・コレクションレールを拡大しており、2025年の企業アップデートでは欧州およびアジアへのより広いアクセスと接続性が強調されています。

戦略的パターンは、水平APIを標準化する純粋なBaaSプラットフォームと、既存ライセンスを通じて垂直ホワイトラベルオファーを収益化する既存銀行に分かれています。前者はより速くスケールできますが、コンポーネントがコモディティ化するにつれて価格とコンプライアンスの圧力に直面し、後者はクライアントあたりの収益が高い傾向がありますが、レガシーシステムと長い変更サイクルに制約されています。KfWやDeutsche Bankなどの主要機関によるデジタル債券発行とDLT決済パイロットは、資本市場のデジタル化がカストディ・トークン化預金・プログラマブル決済の隣接領域を生み出す方法を示しています。ドイツ企業のAI普及率は2024年に19.8%に上昇し、前年比71%増となっており、ドイツのサービスとしての銀行市場における信用意思決定・不正検知・照合サービスのための機械学習の競争上の価値を強調しています。

ドイツのサービスとしての銀行業界リーダー

Deutsche Bank

Commerzbank

KfW Bankgruppe

DZ Bank

HypoVereinsbank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:DZ BANKはBaFinよりmeinKrypto暗号通貨プラットフォームのMiCAR認可を取得し、VRバンキングアプリを通じてVolksbankenおよびRaiffeisenbankenがビットコイン・イーサリアム・ライトコイン・カルダノの取引を提供できるようになり、ドイツの協同組合銀行ネットワークによるデジタル資産への重要な参入を示しました。

- 2025年12月:Deutsche BankとPostbankはWeroを開始しました。これは欧州決済イニシアティブのデジタルウォレットであり、非欧州プロバイダーに対する独自の代替手段として個人間決済機能をモバイルバンキングアプリに統合し、将来的には個人対企業決済およびQRコードベースの店頭取引への拡大が計画されています。

- 2025年11月:Banking CircleはJD Fintechとの協力を発表し、欧州市場に進出するアジアの決済サービスプロバイダーにサービスを提供するため、グローバルマーチャント向けのリアルタイム決済・外国為替・マーケットプレイスコレクションインフラを提供し、ドイツ支店の業務を拡大しました。

- 2025年8月:KfWはドイツ電子証券法に基づく暗号有価証券として5,000万ユーロのデジタル債券を発行し、ドイツ連邦銀行のトリガーソリューションを活用して1日以内に中央銀行マネーによる対価引渡し決済を実現し、資本市場インフラのデジタル化を推進しました。

ドイツのサービスとしての銀行市場レポートの範囲

サービスとしての銀行(BaaS)は、認可を受けた金融機関が非銀行事業者に対して、一般的にAPIを通じてサービスへのアクセスを提供するエコシステムを指します。この成長市場はBaaSに依存して製品を提供しています。本レポートは、新興市場トレンドのセグメント別評価、市場ダイナミクスの重要な変化、市場の主要プレーヤー、市場インサイト、および市場概要を含む、ドイツのBaaS市場の完全な背景分析を提供しています。

ドイツのサービスとしての銀行市場は、コンポーネント・タイプ・企業規模・エンドユーザーによってセグメント化されています。コンポーネント別では、市場はプラットフォームサービスにサブセグメント化されています。タイプ別では、市場はAPIベースのサービスとしての銀行とクラウドベースのサービスとしての銀行にサブセグメント化されています。企業規模別では、市場は大企業と中小企業にサブセグメント化されています。エンドユーザー別では、市場は銀行・フィンテック企業/非銀行金融機関・その他のエンドユーザーにサブセグメント化されています。本レポートは、上記すべてのセグメントについてドイツのサービスとしての銀行市場の規模と予測を金額(USD)で提供しています。

.

| ペイメントゲートウェイ |

| 銀行口座/コアバンキング |

| 融資・信用サービス |

| 組み込み型金融ソフトウェア |

| その他の製品タイプ |

| 大企業 |

| 中小企業 |

| 銀行 |

| フィンテック企業 |

| その他のエンドユーザー |

| プラットフォーム/インフラストラクチャ |

| サービス(コンプライアンス、KYC、不正対策など) |

| 製品タイプ別 | ペイメントゲートウェイ |

| 銀行口座/コアバンキング | |

| 融資・信用サービス | |

| 組み込み型金融ソフトウェア | |

| その他の製品タイプ | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー別 | 銀行 |

| フィンテック企業 | |

| その他のエンドユーザー | |

| コンポーネント別 | プラットフォーム/インフラストラクチャ |

| サービス(コンプライアンス、KYC、不正対策など) |

レポートで回答される主要な質問

2031年までのドイツのサービスとしての銀行市場の予測規模と成長率は?

ドイツのサービスとしての銀行市場規模は2026年に5,809億3,000万USDであり、CAGR 8.57%で2031年までに8,761億8,000万USDに達すると予測されています。

2026年から2031年にかけてドイツで最も速く成長する製品カテゴリーはどれですか?

組み込み型金融ソフトウェアはCAGR 12.34%で成長すると予測されており、ペイメントゲートウェイおよびコアバンキングコンポーネントを上回ります。

ドイツで普及をリードするエンドユーザーセグメントはどれですか?

フィンテック企業が2025年に43.67%のシェアでリードし、2031年にかけてCAGR 13.83%で最速の成長を示しています。

即時決済規則はドイツのBaaSプラットフォームにどのような影響を与えますか?

EU即時決済規制は10秒以内の決済と無料の受取人確認を義務付けており、リアルタイムインフラのアップグレードとコンプライアンス投資を促進しています。

ドイツのBaaS環境において最も速く成長するエンタープライズセグメントはどこですか?

統合コストが低下し組み込みサービスが資金調達とワークフローのギャップに対応するにつれて、中小企業はCAGR 10.95%で成長すると予想されています。

サービスコンポーネントがプラットフォーム/インフラストラクチャを上回る成長を示している要因は何ですか?

規制の複雑性の高まり・AML期待・不正圧力がコンプライアンス・KYC・取引モニタリングサービスへの需要を押し上げており、CAGR 14.86%での成長が予測されています。

最終更新日: