ドイツ電気バス用バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

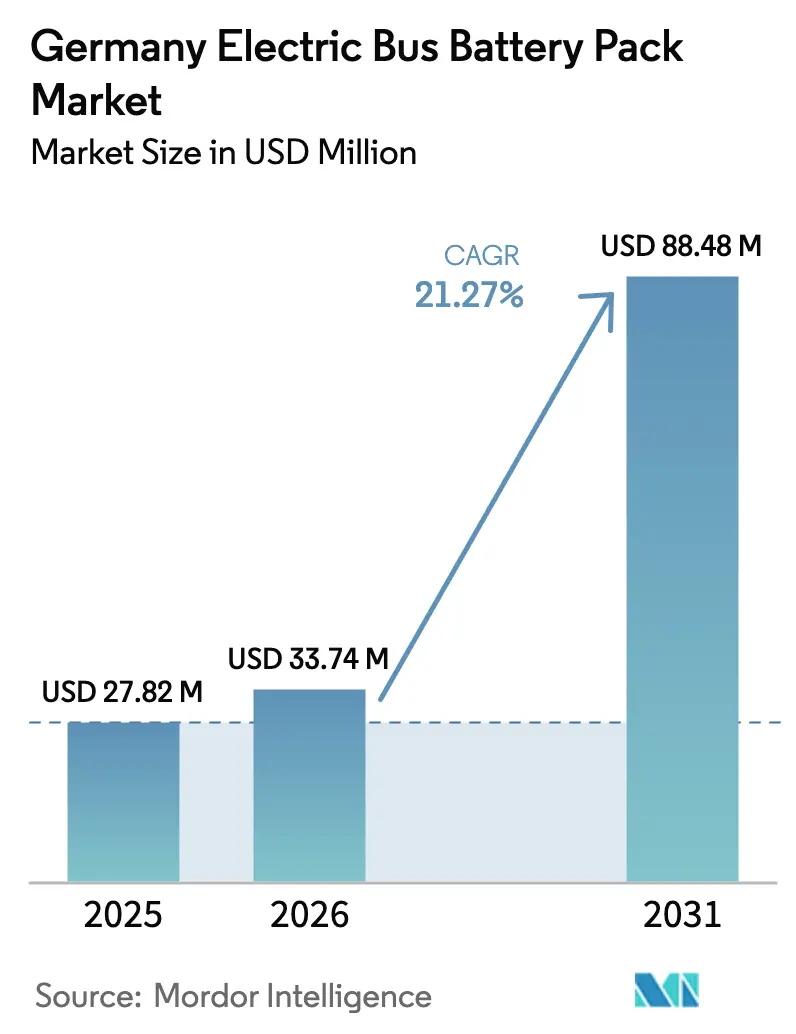

| 基準年の市場規模 (2025) | 27.82 百万米ドル |

| 市場規模 (2026) | 33.74 百万米ドル |

| 市場規模 (2031) | 88.48 百万米ドル |

| 成長率 (2026 - 2031) | 21.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ電気バス用バッテリーパック市場分析

ドイツの電気バス用バッテリーパック市場規模は2025年に2,782万USDと評価され、2026年の3,374万USDから2031年には8,848万USDへと拡大すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は21.27%となっています。この予測は、厳格なEUゼロエミッション調達割当、リチウムイオンバッテリーパック価格の下落、および国内ギガファクトリー投資の波によって推進される急速な勢いを裏付けています。バッテリー電気推進はすでに都市フリートを席巻しており、リン酸鉄リチウム(LFP)化学はディーゼルバスとの総所有コスト格差を縮小するうえで従来の代替手段とのコスト同等性を達成しています。800Vモジュラーアーキテクチャの採用拡大はさらに充電時間の短縮を加速させ、デポレベルのエネルギー貯蔵統合は交通機関に補助収益をもたらしています。Northvolt及びCATLが主導するサプライチェーンのローカライゼーションは物流コストを削減し、供給安全保障を強化しています。一方で、重要鉱物価格の変動と連邦電気バス補助金の一時凍結が短期的な障壁として残っています。

主要レポートの要点

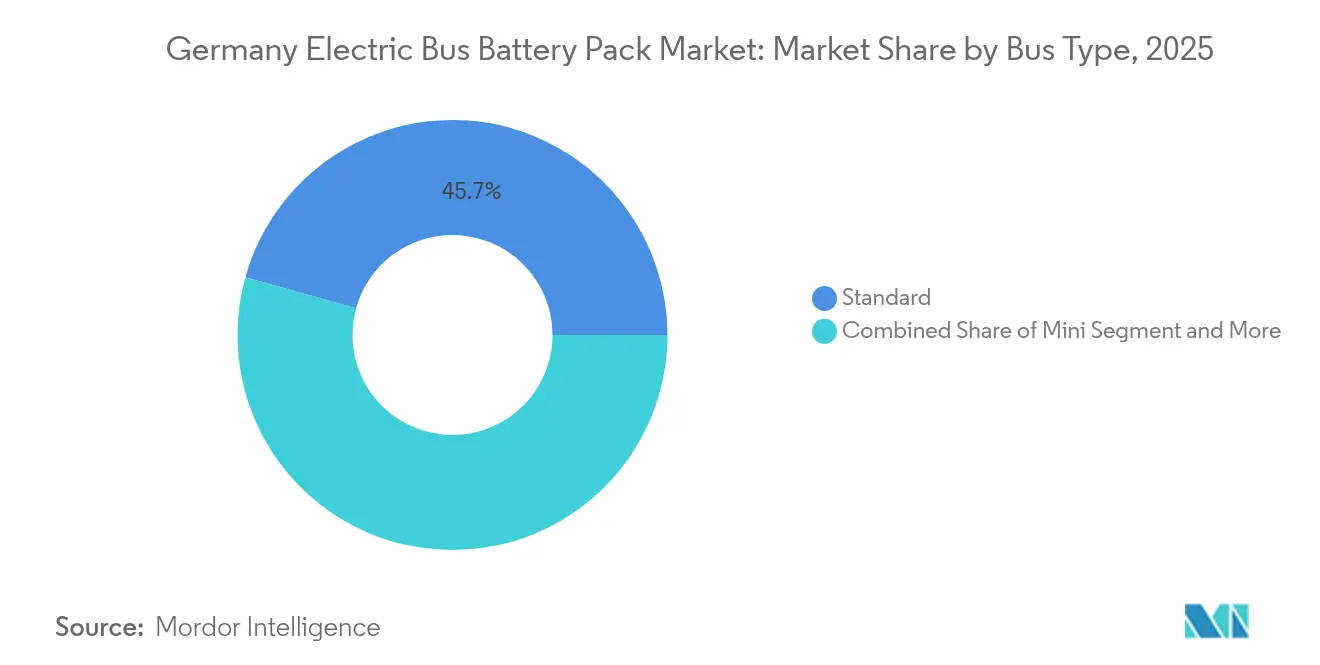

- バスタイプ別では、標準12メートルモデルが2025年に45.68%の収益シェアで首位を占め、関節式18メートルタイプは2031年まで21.79%のCAGRで拡大すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2025年にドイツ電気バス用バッテリーパック市場シェアの85.62%を獲得しており、2031年まで22.54%のCAGRで成長する見込みです。

- バッテリー化学別では、リン酸鉄リチウムが2025年にドイツ電気バス用バッテリーパック市場規模の41.58%のシェアを占め、リン酸マンガン鉄リチウムは2031年まで22.05%のCAGRで進展しています。

- バッテリー形状別では、プリズマティック形状が2025年にドイツ電気バス用バッテリーパック市場の50.36%のシェアを占め、ポーチセルが2031年まで最高の22.37%のCAGRを記録しています。

- 電圧クラス別では、600〜800Vの範囲が2025年にドイツ電気バス用バッテリーパック市場シェアの41.86%を占め、800V超のシステムは2031年まで21.88%のCAGRを示しています。

- モジュールアーキテクチャ別では、セル・トゥ・モジュール設計が2025年にドイツ電気バス用バッテリーパック市場の47.78%のシェアを保持し、セル・トゥ・パック構成は2031年まで21.74%のCAGRで成長する見込みです。

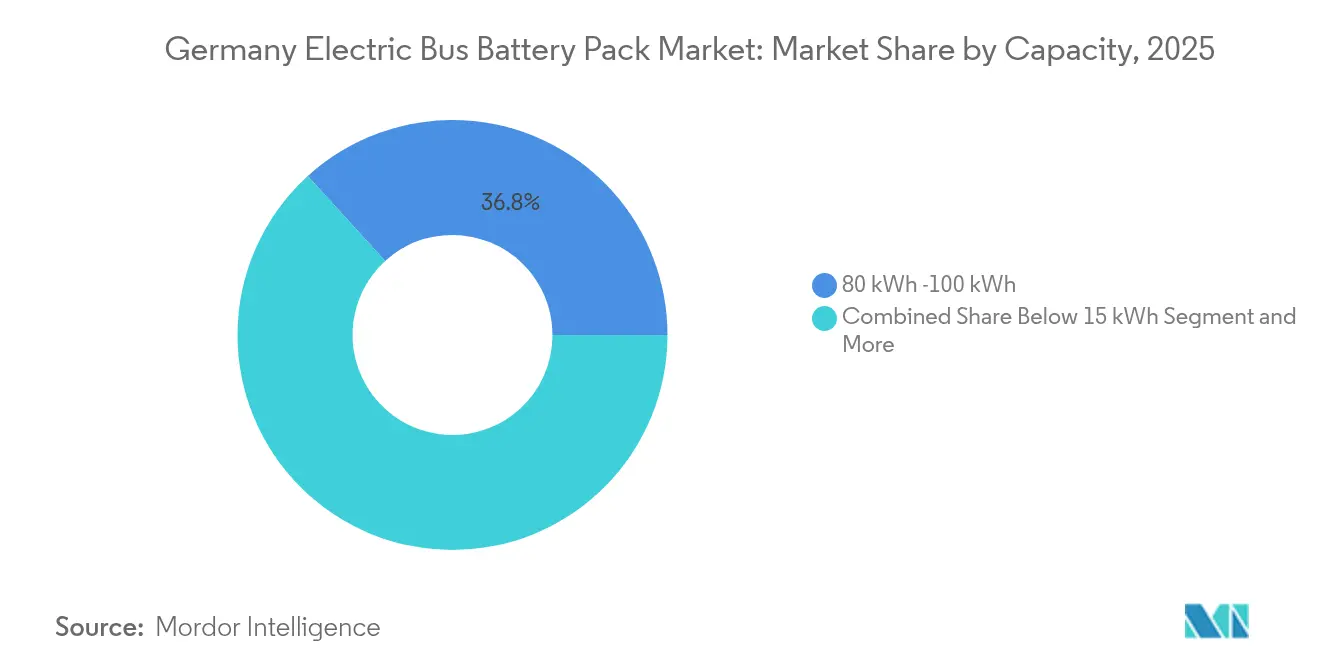

- 容量別では、80〜100kWhの区分が2025年にドイツ電気バス用バッテリーパック市場シェアの36.75%で首位を占め、150kWh超のパックは2031年まで21.99%のCAGRで拡大しています。

- コンポーネント別では、カソード材料が2025年にドイツ電気バス用バッテリーパック市場の40.12%のシェアを獲得し、セパレーターは最も成長の速いコンポーネントセグメントとして2031年まで21.52%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ電気バス用バッテリーパック市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 欧州ゼロエミッション建築(ZEB)義務 | +5.2% | ドイツ、より広範なEUコンプライアンス | 中期(2〜4年) |

| 標準800Vモジュール | +4.1% | ドイツ、プレミアムバスセグメントにおける早期採用 | 中期(2〜4年) |

| リン酸鉄リチウム/ニッケルマンガンコバルト酸化物の急速なコスト低下 | +3.8% | ドイツ製造業の恩恵を受けたグローバル市場 | 短期(2年以下) |

| 都市低排出ゾーンとディーゼル禁止 | +3.1% | ドイツ、主要都市圏 | 短期(2年以下) |

| 国内ギガファクトリーの成長 | +2.9% | ドイツ、隣接EU諸国への波及効果を伴う | 長期(4年以上) |

| デポエネルギー貯蔵 | +2.7% | ドイツ、都市交通機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化された800Vモジュラーアーキテクチャ

次世代電気自動車システムは急速に進化しており、新しいアーキテクチャによってはるかに迅速な充電が可能となっています。これらの革新により、車両がデポで費やす時間が大幅に削減され、フリートオペレーターの運用効率が向上します。業界全体でのコネクター互換性の標準化はインフラのアップグレードを容易にし、デポが高出力充電ソリューションをシームレスに採用できるようにしています。大手メーカーが電気バスラインナップ全体に高度なプラットフォームを導入する決定は、この技術の成熟度と広範な採用への準備が整っていることを裏付けています。

バッテリーパックの設計も進化しており、メンテナンスを簡素化するスケーラブルなモジュールが特徴となっています。これは、フリートの年齢や使用パターンが混在する状況を管理するオペレーターにとって重要なメリットです。こうした進歩により、特に商業環境においてより堅牢でサービス性の高い電気自動車エコシステムが強化されています。

大容量LFP及びNMCパックの急速なUSD/kWh低下

製造および設計の進歩により、近年バッテリーパック価格が着実に低下しています。その結果、大容量システムがより手頃になりつつあります。このトレンドにより、車両メーカーは特にバスセグメントにおいて、大幅なコスト増加に直面することなく大型バッテリー構成を選択できるようになっています。

例えば、ある大手電気コーチモデルを見ると、エネルギー密度の向上が競争力のある価格を維持しながらより長い航続距離を実現できることが示されています。業界はまた、より統合されたバッテリー設計へと向かっており、将来的にはさらなるコスト削減が見込まれています。こうした革新は、バッテリー電気自動車とディーゼル車の経済的格差を拡大させ、総所有コストを考慮した場合に前者をますます魅力的なものにしています。

国内ギガファクトリーの拡大とサプライチェーンのローカライゼーション

Northvoltのシュレースヴィヒ=ホルシュタイン工場(45億ユーロ、約49.6億USD)は2029年までに年間60GWhの生産を目標としており、MANのニュルンベルクパック工場は2025年から年間5万〜10万台を追加供給します [1]「EUの割当を前にして電気バス受注が急増」、Electrive、electrive.com。これらのプロジェクトはリードタイムを短縮し、物流排出を削減し、ドイツの運用サイクルに合わせたカスタムパック構成をサポートします。ローカライゼーションはカソード精製およびセパレーター製造まで上流に拡大しており、輸入依存を低下させ、地政学的な供給リスクからオペレーターを守っています。新工場内の統合リサイクルラインは材料ループを閉鎖するのに役立ち、将来のEU使用済み製品規制を満たすための前提条件となっています。

デポレベルのエネルギー貯蔵統合

革新的な交通機関は現在、駐車中のバスをグリッド資産として活用し、周波数応答市場を通じて年間車両1台あたり2,000〜4,000ユーロ(約2,300〜4,600USD)を獲得しています[2]「ドイツの再生可能エネルギー法と貯蔵関税」、クリーンエネルギーワイヤー、cleanenergywire.org。ハンブルクのホーホバーンはドイツ再生可能エネルギー法に基づく有利な関税を活用したビークル・トゥ・グリッド試験運用をリードしています。高度なエネルギー管理ソフトウェアがフリートの準備状況とグリッドへのコミットメントのバランスを取り、バッテリーパックを回収期間を短縮し調達を加速させる収益源へと変換しています。

制約の影響分析*

| 制約 | (〜)CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電気バス補助金凍結(KTF判決) | -2.1% | ドイツ、連邦補助金プログラム | 短期(2年以下) |

| 鉱物価格の変動 | -1.8% | ドイツのサプライチェーンに影響するグローバル市場 | 中期(2〜4年) |

| 二次利用バリューチェーンの未成熟 | -1.4% | ドイツ、EUリサイクルインフラ | 長期(4年以上) |

| バッテリー溶接工の不足 | -1.2% | ドイツ、専門製造労働力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦電気バス補助金凍結(KTF判決)

憲法裁判所の最近の判決により、重要な気候資金調達イニシアチブが停止され、多数の電気自動車受注に遅延が生じています。この判決はまた、これまで多くの車両購入コストを相殺してきた補助金を廃止しました。この動向は、代替資金調達手段を欠くことが多く、フリートの電動化においてより大きな都市に後れを取るリスクを抱える中小規模の自治体に特に大きな課題をもたらしています。

研究資金は引き続き利用可能ですが、調達に対するインセンティブは停止されており、公開入札に短期的な空白期間が生じています。この問題に対処するための政治的議論が進行中ですが、フリートオペレーターは、より清潔な交通機関への移行を進めるために、リースや市営借入などの代替資金調達方法を模索する必要があります。

重要鉱物価格の変動

近年、バッテリー材料市場は顕著な変動に直面しています。リチウム、コバルト、ニッケルなどの主要投入物は、急激な価格変動とサプライ混乱に直面しています。これらの課題は、原材料がパック全体のコストの大部分を占めるプレミアム電気自動車および都市間バスのバッテリー化学に特に大きな影響を与えています[3]Henry Sanderson、「鉱物価格の変動がEVサプライチェーンに打撃」、フィナンシャル・タイムズ、ft.com。

この不確実性に対応して、メーカーとフリートオペレーターはより安定した化学への移行と財務的ヘッジの模索を進めています。しかし、このような予測不能な状況下では予算編成が引き続き困難となっています。国内リサイクルはグローバルな供給リスクを軽減する有望な解決策ですが、商業規模の操業はまだ数年先の話です。当面の間、このセクターは変動するコストとタイトなサプライチェーンという迷宮を航行し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バスタイプ別:標準モデルが需要を牽引

標準12メートルバスは2025年にドイツ電気バス用バッテリーパック市場の45.68%を占め、サプライヤーが依存する基準量を支えています。これらの車両は、ドイツの密集した都市中心部に不可欠な機動性と80〜120人の乗客輸送能力のバランスをとっています。通常の200〜350kWhのバッテリー要件は量産LFPパックと一致しており、自治体予算にとって重要なコスト効率を確保しています。大都市のほとんどがすでに主要路線で12メートルフリートを標準化しているため、このカテゴリーの成長は堅調ですが安定したペースを維持しています。

関節式18メートルバスは2031年まで21.79%のCAGRを示しており、ベルリン、ミュンヘン、ハンブルクにおける路線統合を反映しています。オペレーターはドライバーの稼働率を最大化し渋滞を軽減するために大型バスを選択しています。400〜600kWhの範囲のバッテリーパックが主流となっており、大容量サプライヤーに機会をもたらし、エネルギー密度を最適化するセル・トゥ・パックレイアウトを優先させています。ミニおよびマイクロバスなどの小型カテゴリーは農村部やパラトランジットサービスでニッチな役割を担い、ミディバスは二次都市で中規模のニーズを満たしています。標準および関節式フォーマットからの技術波及はすべてのサブセグメントにわたるパフォーマンス向上を加速させ、ドイツ電気バス用バッテリーパック市場を革新の軌道に乗せ続けています。

推進タイプ別:バッテリー電気の優位性

バッテリー電気バスは2025年に85.62%のシェアを占め、2031年まで22.54%のCAGRを維持する見込みであり、完全なゼロテールパイプフリートに対するドイツのコミットメントを強化しています。オペレーターは、ハイブリッドシステムと比較して90%までのウェル・トゥ・ホイール効率と簡素化されたメンテナンスを高く評価しています。完全電気モデルのドイツ電気バス用バッテリーパック市場規模は、都市環境において事実上燃焼コンポーネントを排除するEUの割当から恩恵を受けています。

プラグインハイブリッドは主に充電インフラの格差に対するヘッジとして、または延長された地域路線向けに残存しています。それでも、冬季の航続距離に関する懸念が和らぎデポ充電ネットワークが拡大するにつれ、その市場的な存在感は低下しています。ディーゼル価格の変動と低排出ゾーンの普及がハイブリッドの退役を加速させています。これに対応して、サプライヤーはR&D予算のほぼ全額を完全バッテリーアーキテクチャへとシフトさせ、ハイブリッドをますます時代遅れにするパックレベルのエネルギー密度向上を加速させています。

バッテリー化学別:LFP優位、LMFP勢力拡大

LFP(リン酸鉄リチウム)化学は2025年に41.58%のシェアを獲得しており、これは高乗車率の車両において熱的安定性が最も重要視される環境での実証済みの安全性と長いサイクル寿命によるものです。ドイツのOEMはこの化学の良性の故障モードと厳格な防火安全規制との適合性を重視しています。ニッケルリッチタイプに対するコスト優位性は、ドイツ電気バス用バッテリーパック市場におけるLFPの地位をさらに固めています。

LMFP(リン酸マンガン鉄リチウム)は2031年まで最速の22.05%のCAGRを記録すると見込まれており、安全性を損なうことなくマンガンを添加することでエネルギー密度を15〜20%向上させています。これにより、LMFPは追加航続距離を必要とする関節式および都市間路線に魅力的なものとなっています。NMC(ニッケルマンガンコバルト酸化物)化学はプレミアムセグメントへの供給を続けていますが、LFPの逐次的な改良が性能格差を縮小するにつれて競争圧力に直面しています。チタン酸リチウムは超高速充電のユースケースでニッチな地位を保ち、NCA(ニッケルコバルトアルミニウム酸化物)化学のコバルト含有量はESG審査によって採用を制限されています。

容量別:終日運行に向けた大型化

80〜100kWhの区分のパックが2025年に36.75%のシェアで首位を占め、標準的な都市バスの日常的な150〜200kmの運用サイクルに適切に対応しています。この容量のスイートスポットはパックコストと充電インフラ要件の両方を最小化します。しかし、関節式バスや路線最適化プロジェクトが機会充電なしの終日航続距離を求めるにつれ、150kWh超のセグメントは21.99%のCAGRを記録しています。

大容量はオペレーターが高コストの路線途中充電器を不要とし、デポレイアウトを簡素化することを可能にします。ハンブルクが350kWhパックを標準化する決定は、運用上の魅力を示しています。小容量セグメントは空港シャトルや市街地循環バスに対して引き続き適切であり、中間サイズは完全電動化へ移行する都市に柔軟性を提供しています。

バッテリー形状別:プリズマティックの強固さ、ポーチの機敏さ

プリズマティックセルは2025年に50.36%のシェアを占め、堅牢な構造と成熟したサプライチェーンによるものです。その矩形ジオメトリはモジュール組み立てと熱管理を簡素化し、重作業アプリケーションで高く評価される属性です。

ポーチセルは重量あたりの優れたエネルギー密度と軽量ハウジングにより年間22.37%の成長を記録しています。ダイムラーの次世代eCitaroはポーチ形状を活用して重量を削減し航続距離を延長しています。円筒形セルは特殊なモジュラーパックでは残存していますが、商用車スケールでの体積効率ではプリズマティックに及びません。その結果、形状の選択がOEMの設計哲学と特定の運用制約にかかるバランスの取れた市場となっています。

電圧クラス別:600〜800V標準、高電圧の地平線

600〜800Vクラスは2025年にドイツ電気バス用バッテリーパック市場の41.86%を占め、現在のデポインフラと一致する150〜250kWの充電速度を提供しています。この電圧レベルでは安全プロトコルと技術者訓練がすでに確立されており、採用障壁を低下させています。

しかし、800V超のシステムはオペレーターが1時間未満のターンアラウンドを追求し2031年まで将来対応可能なデポ投資を行うにつれ21.88%のCAGRを示しています。これらの超高電圧パックはケーブル重量の削減とインバーター効率の向上を約束していますが、高度な絶縁材と厳格なサービス手順を必要とします。400V未満のアーキテクチャは、予算制約のある農村フリートを除いて段階的に廃止されます。

モジュールアーキテクチャ別:CTMの信頼性、CTPの効率性

セル・トゥ・モジュール(CTM)設計は2025年に47.78%のシェアを保持しており、不良モジュールをパック全体を引き出すことなく交換できるフィールドサービスの容易さから支持されています。ドイツのオペレーターはフリートの稼働時間を最大化するためにメンテナンス性を優先しており、CTMの堅牢性を支えています。

セル・トゥ・パック(CTP)は部品点数の削減とモジュールハウジングの排除による13%の体積エネルギー密度向上を活かして年間21.74%の成長を記録しています。CATLのQilinプラットフォームはより迅速な組み立てと熱均一性の向上を実証することでOEMの関心を触媒しています。モジュール・トゥ・パックの選択肢は中間的なニッチを満たしますが、製造が完全統合に向かうにつれて地位を失うでしょう。

コンポーネント別:カソードコストセンター、セパレーターの急成長

カソードは2025年にコンポーネント価値の40.12%を占め、性能と原材料経済学における重要な役割を反映しています。LFP(リン酸鉄リチウム)、LMFP(リン酸マンガン鉄リチウム)、およびNMC(ニッケルマンガンコバルト酸化物)の各タイプが部品表を支配しており、高マンガン処方の進歩はニッケルとコバルトの依存を抑制することを目的としています。

セパレーターは高電圧動作を可能にしセラミックコーティングフィルムにより2031年まで安全性を強化することで21.52%のCAGRを享受しています。国内セパレーター生産能力はギガファクトリーの展開に合わせて拡大しており、供給安全保障を強化しています。アノード、電解液、集電体の革新も貢献していますが、カソードおよびセパレーター技術の突破口がドイツの交通機関にとって重要な購入基準であるコストと安全性に最も直接的な影響を与えています。

地理的分析

ドイツはEU調達法に支えられた積極的な都市レベルの電動化コミットメントを通じてドイツ電気バス用バッテリーパック市場を牽引しています。ベルリン、ミュンヘン、ハンブルク、ケルンは2027年までに8,000台以上の電気バス調達を計画しており、地元パック組立業者に予測可能な需要を確保しています。北ドイツの自治体オペレーターは延長された日常スケジュールでエネルギースループットを最大化する大型夜間充電パックを優先し、一方で南部の州は都市間サービス向けに中間容量を優先しています。

Northvoltのシュレースヴィヒ=ホルシュタインセル工場とMANのニュルンベルクパック工場が規模に達するにつれ、国内製造の優位性が拡大し、輸送コストを削減しドイツの労働基準に合わせた生産が可能となっています。サプライチェーンの近接性は冬季性能と地域の規制上の細部に合わせた迅速な設計反復を可能にし、アジア製品に対してドイツサプライヤーに優位性をもたらしています。国境を越えた波及はオーストリアとデンマークにも及んでおり、ドイツ製パックが確立された技術を求める地域バス契約に採用されています。

東欧の近代化資金は、ドイツの生産者が実証済みのLFP技術とサービス専門知識を活かして参入できる二次市場を生み出しています。EUの規制調和は技術的な相互運用性を確保し、ドイツを欧州全体のバッテリー電気バスソリューションの中央ハブとして位置づけています。総合的に、北部生産拠点周辺の地理的クラスタリングは、ドイツが欧州の商用EV用バッテリーエコシステム内の最大消費国かつ主要輸出国としての役割を強化しています。

競争環境

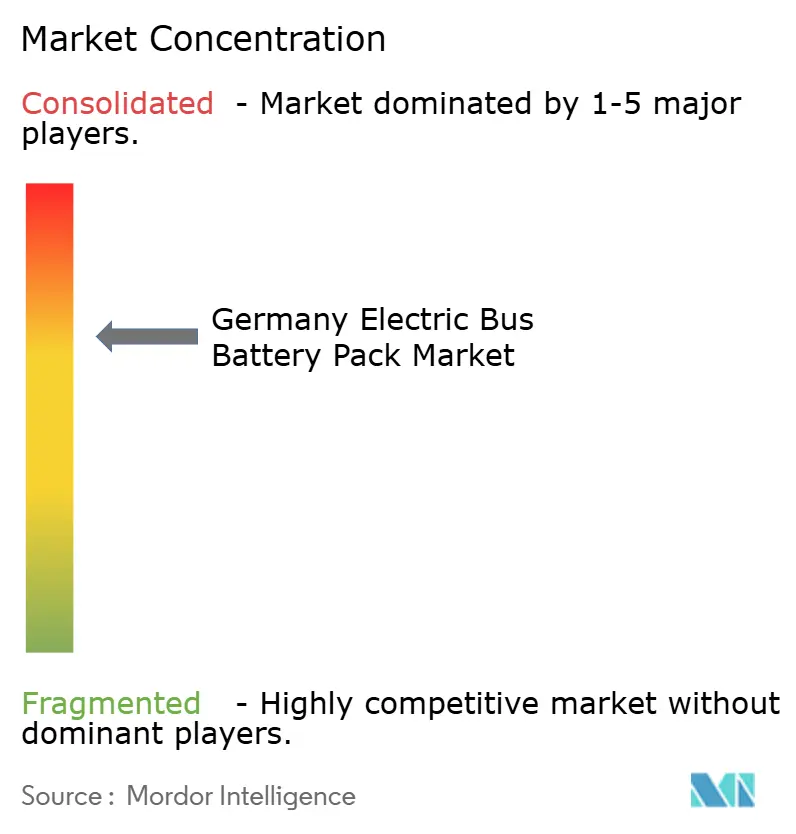

アジアの既存企業は依然として影響力を持っていますが、ローカライゼーションは交渉力をヨーロッパのアライアンスへと傾けています。CATLはメルセデス・ベンツとMANとのパートナーシップを活用してドイツの主力モデルにLFPおよびLMFP化学を組み込み、初期の設計上の優位性と規模の経済を確保しています。Northvoltは商用車用セルに特化したギガファクトリーで対抗し、OEMに低炭素の欧州供給の代替手段を提供しています。ドイツ電気バス用バッテリーパック市場は適度な集中度を反映しており、少数のグローバルサプライヤーが大部分の都市入札をカバーしています。

戦略的なプレイブックは垂直統合を強調しています。BYDはバッテリー供給を完全なバスプラットフォームとバンドルし、既存のOEMに独立したパックソースを確保するか内部ラインに共同投資することを迫っています。ヨーロッパのバスメーカーは長期的なセル契約をますます固定化し、コンポーネント企業はコモディティセルを超えて差別化する高度な熱管理とビークル・トゥ・グリッドモジュールを開発しています。

競争のベクトルは、生のエネルギー密度よりも総所有コスト、デポ統合サービス、およびライフサイクル管理を中心に展開しています。サプライヤーは800Vアーキテクチャをグリッドサービスソフトウェアと組み合わせることで防御可能なマージンを得ることができます。安全アルゴリズムとリアルタイム診断における知的財産は、その他の点では収束しつつある化学の選択の中で重要な護城河となります。市場参入者は高い資本障壁に直面していますが、二次利用再活用、農村マイクロバスパック、または特殊セパレーターにニッチを切り開くことができます。

ドイツ電気バス用バッテリーパック産業リーダー

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd.(CATL)

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

Northvolt AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MANはニュルンベルクの1億ユーロ(約1億1,520万USD)工場においてバッテリーパックの生産を開始し、年間10万台の生産量を目標としています。この施設にはまた、操業における持続可能性を重視したオンサイトリサイクル設備も含まれています。

- 2024年11月:ドイツ最大の単一電気バス調達として、ハンブルクのホーホバーンが400kWhバッテリーパックを搭載しデポ充電に対応したeCitaroバス350台を発注しました。この大規模な発注は、持続可能な公共交通機関と炭素排出削減に対する都市のコミットメントを際立たせています。

ドイツ電気バス用バッテリーパック市場レポートの範囲

ドイツ電気バス用バッテリーパック市場レポートは、バスタイプ(ミニ/マイクロバス、その他)、推進タイプ(バッテリー電気、その他)、バッテリー化学(LFP、その他)、容量(15kWh未満、その他)、バッテリー形状(円筒形、その他)、電圧クラス(400V未満、その他)、モジュールアーキテクチャ(CTM、その他)、コンポーネント(アノード、その他)によってセグメント化されています。市場予測は価値(USD)の観点から提供されています。

| ミニ/マイクロバス(8メートル未満) |

| ミディ(8〜10.5メートル) |

| 標準/12メートル |

| 関節式(18メートル) |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| LFP(リン酸鉄リチウム) |

| LMFP(リン酸マンガン鉄リチウム) |

| NMC(ニッケルマンガンコバルト酸化物) |

| NCA(ニッケルコバルトアルミニウム酸化物) |

| LTO(チタン酸リチウム) |

| その他(LCO、LMO、NMX、新興バッテリー技術など) |

| 15kWh未満 |

| 15〜40kWh |

| 40〜60kWh |

| 60〜80kWh |

| 80〜100kWh |

| 100〜150kWh |

| 150kWh超 |

| 円筒形 |

| ポーチ |

| プリズマティック |

| 400V未満(48〜350V) |

| 400〜600V |

| 600〜800V |

| 800V超 |

| セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) |

| モジュール・トゥ・パック(MTP) |

| アノード |

| カソード |

| 電解液 |

| セパレーター |

| バスタイプ別 | ミニ/マイクロバス(8メートル未満) |

| ミディ(8〜10.5メートル) | |

| 標準/12メートル | |

| 関節式(18メートル) | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 | |

| バッテリー化学別 | LFP(リン酸鉄リチウム) |

| LMFP(リン酸マンガン鉄リチウム) | |

| NMC(ニッケルマンガンコバルト酸化物) | |

| NCA(ニッケルコバルトアルミニウム酸化物) | |

| LTO(チタン酸リチウム) | |

| その他(LCO、LMO、NMX、新興バッテリー技術など) | |

| 容量別 | 15kWh未満 |

| 15〜40kWh | |

| 40〜60kWh | |

| 60〜80kWh | |

| 80〜100kWh | |

| 100〜150kWh | |

| 150kWh超 | |

| バッテリー形状別 | 円筒形 |

| ポーチ | |

| プリズマティック | |

| 電圧クラス別 | 400V未満(48〜350V) |

| 400〜600V | |

| 600〜800V | |

| 800V超 | |

| モジュールアーキテクチャ別 | セル・トゥ・モジュール(CTM) |

| セル・トゥ・パック(CTP) | |

| モジュール・トゥ・パック(MTP) | |

| コンポーネント別 | アノード |

| カソード | |

| 電解液 | |

| セパレーター |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の各種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、ポーチ、プリズマティックが含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、様々な種類のバスが含まれます。

- 容量 - このセグメントに含まれるバッテリー容量の各種類は、15kWh〜40kWh、40kWh〜80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされる各種コンポーネントには、アノード、カソード、電解液、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる各種材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次3

- 車両タイプ - このセグメントで考慮される車両タイプには、様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含む。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は外部充電が可能な電気自動車であり、一般的にすべての電気自動車、プラグイン電気自動車、およびプラグインハイブリッドが含まれます。 |

| サービスとしてのバッテリー | EVのバッテリーをサービスプロバイダーからレンタルするか、充電切れ時に別のバッテリーと交換できるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするためによく使用されます。 |

| バッテリー管理システム(BMS) | 充電可能なバッテリーを管理する電子システムで、安全動作範囲外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えることができるエネルギー量の指標で、通常はワット時毎リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット毎キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーが元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量に対する現在の充電レベルをパーセンテージで表した測定値。 |

| 健康状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在のパフォーマンスを反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、冷却または加熱方法を使用することが多い。 |

| 急速充電 | 標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は特殊な充電設備を必要とします。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動中に通常失われるエネルギーを回収しバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定値は、収益および数量の観点から提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで計算されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、製造コスト、技術的発展、消費者の好みなど、平均販売価格(ASP)に影響する様々な要因を考慮し、過去データと将来のトレンドの両方の推定値を提供しています。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な画像を生成するために、階層と機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム