ドイツチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.94 十億米ドル |

| 市場規模 (2026) | 11.5 十億米ドル |

| 市場規模 (2031) | 14.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツチョコレート市場分析

ドイツチョコレート市場規模は2025年に109億4,000万USDと評価され、2026年には115億USDに達し、予測期間中に5.20%のCAGRで拡大し、2031年までに148億2,000万USDに達する見込みです。2024年にはカカオ豆のコストが172%急騰した後に落ち着きを見せ、メーカーの粗利益率に大きな影響を与えました。このコスト圧力は、プレミアムかつ健康志向の製品ラインが平均単価の上昇を牽引する中でも依然として続いています。ドイツは2023年に62億6,000万USDの輸出額を記録し、世界市場における主要消費拠点かつ製造大国としての二重の役割を引き続き強化しています。市場の主な成長ドライバーには、プレミアム化、eコマース普及率の向上、製品の糖分削減を目的とした規制上の取り組みが含まれます。大手プレーヤーはヘッジングや垂直統合などの戦略によってコスト課題を軽減し、サプライチェーンのより良い管理を確保しています。一方、職人的生産者はトレーサビリティとサステナビリティのストーリーを活用して高い価格設定を正当化し、意識の高い消費者の増加するセグメントに訴求しています。

主要レポートのポイント

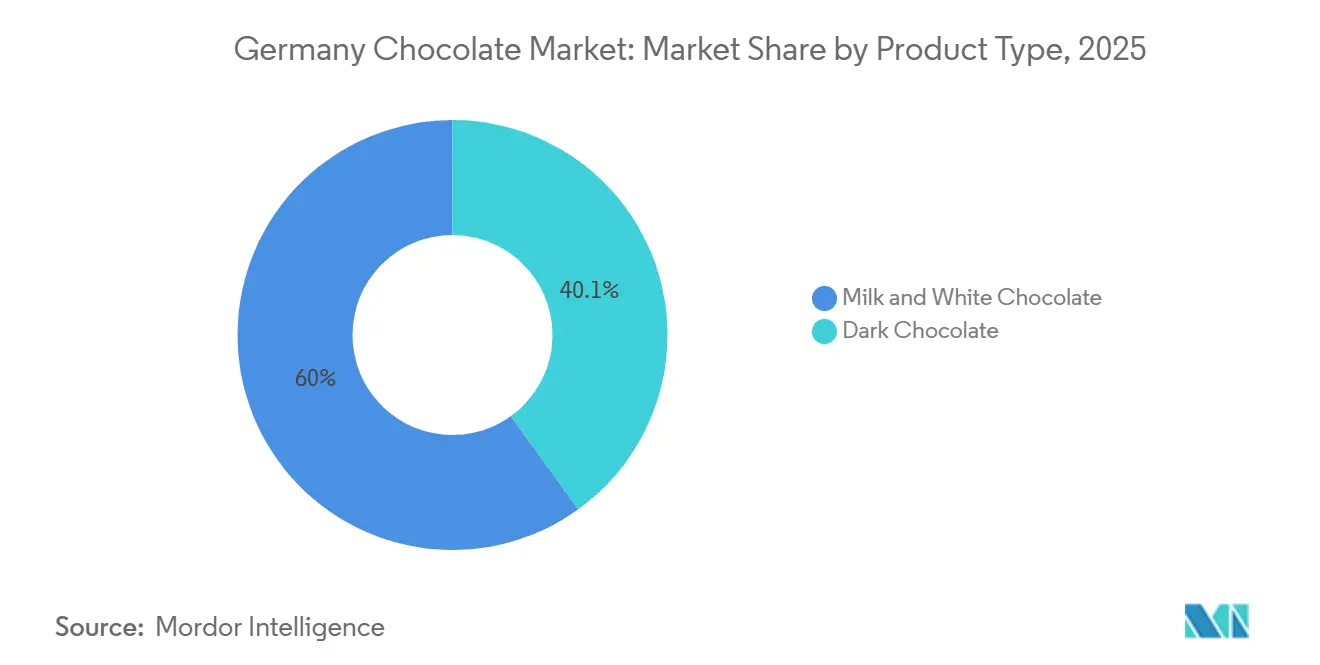

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年に59.95%のシェアでトップとなり、ダークチョコレートは2031年にかけてCAGR 6.12%で成長する見込みです。

- 形態別では、タブレット・バーが2025年の販売量の51.63%を占め、プラリネ・トリュフが2031年にかけてCAGR 5.54%で最も速い拡大を示しています。

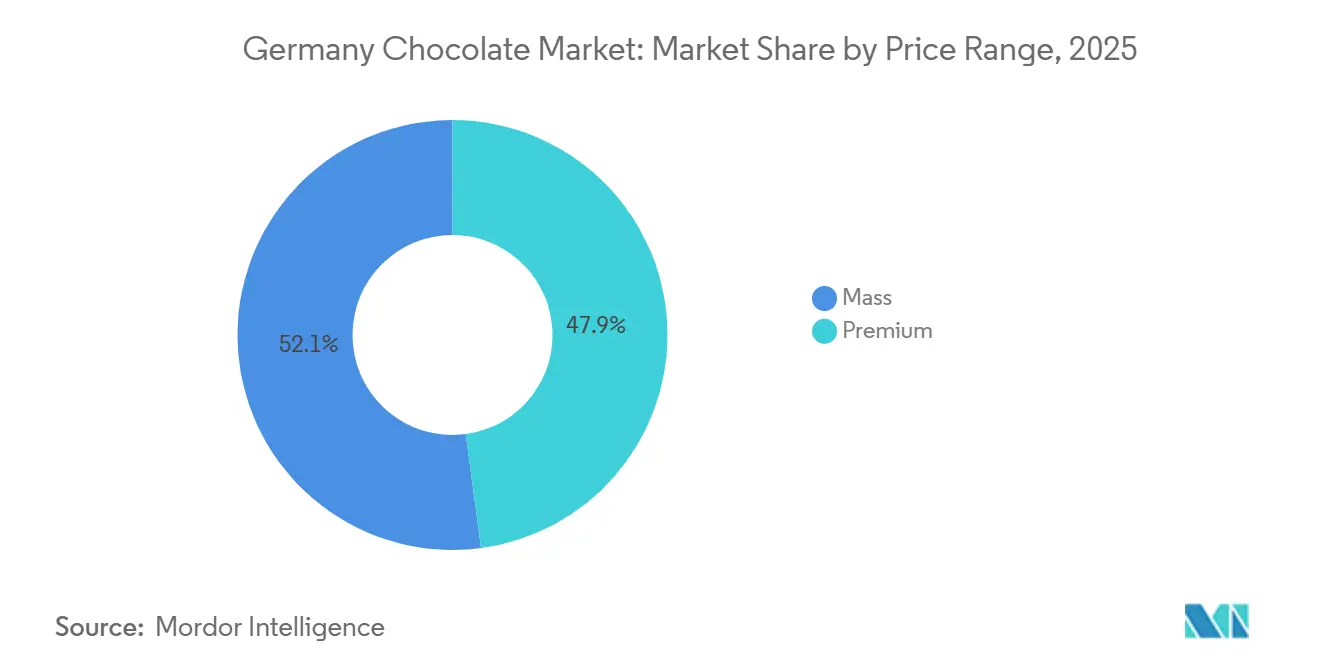

- 価格帯別では、マスセグメントが2025年の金額の52.12%を占めましたが、プレミアム製品は2031年にかけてCAGR 6.42%で成長する見込みです。

- 原材料タイプ別では、乳製品ベースの処方が2025年に67.18%を占めましたが、シングルオリジンチョコレートは2031年にかけてCAGR 10.15%で急増する見込みです。

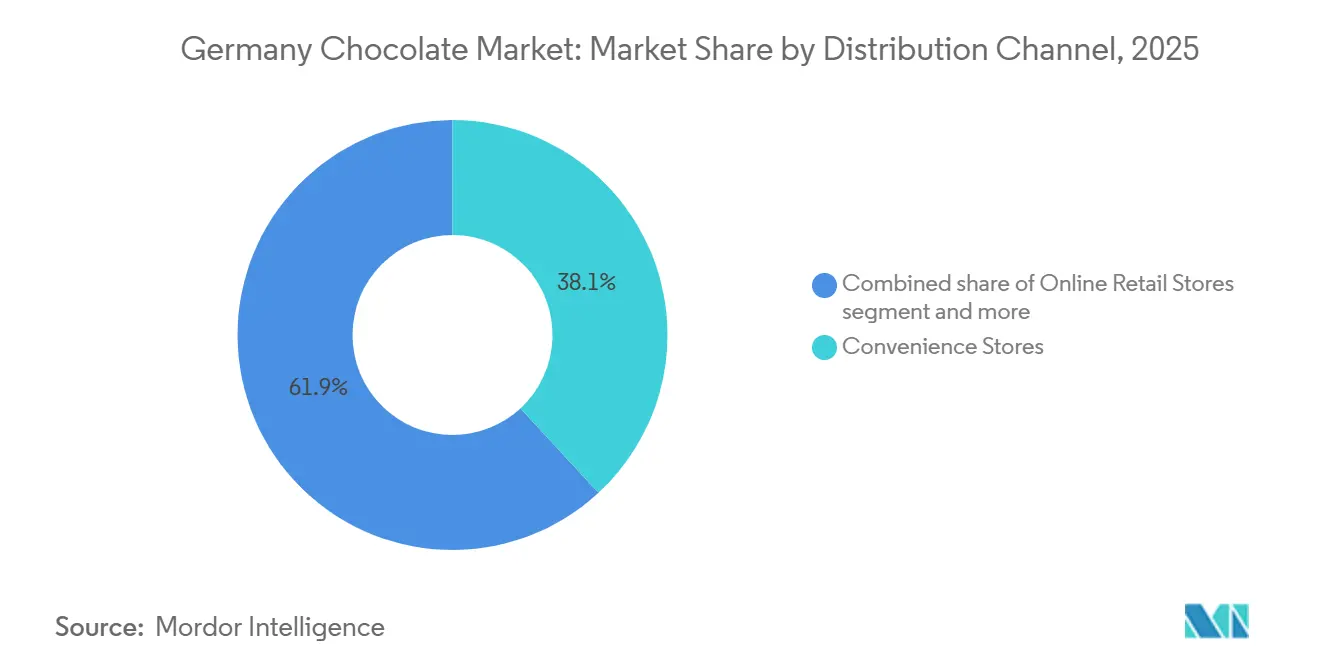

- 流通チャネル別では、コンビニエンスストアが2025年に38.12%のシェアを維持し、オンライン小売は2031年にかけてCAGR 6.12%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツチョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化とギフティング文化の復活 | +1.2% | 全国の都市部および観光地 | 中期(2〜4年) |

| 高カカオ・低糖分SKUに対する健康志向の需要 | +1.0% | 可処分所得が高い主要都市圏 | 中期(2〜4年) |

| eコマースおよびクイックコマースの普及 | +0.8% | 主要大都市圏 | 短期(2年以内) |

| サステナビリティとトレーサブルなビーン・トゥ・バーのマイクロロースター | +0.6% | ベルリン、ミュンヘン、ハンブルクのクラフトクラスター | 長期(4年以上) |

| 「メイド・イン・ジャーマニー」観光客購買の回復 | +0.4% | ベルリン、ミュンヘン、 ハンブルク、ハイデルベルク、ドレスデン | 短期(2年以内) |

| カカオフルーツのアップサイクルによる新SKU | +0.3% | 全国のプレミアム・オーガニックセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化とギフティング文化の復活

ドイツの消費者はチョコレートをアフォーダブルラグジュアリーとして捉えるようになっています。Barry Callebautが実施した2024年の調査によると、消費者の64%がプレミアムバリアントを求め、65%がマルチテクスチャー体験を望み、61%が限定版を好むことが明らかになりました。2019年から2023年にかけて年間4.5%の成長を見せた季節限定コレクションは、2028年にかけて4.9%の成長に加速する見込みです。アレンスバッハ世論調査研究所によると、2024年には全国で約909万人の消費者が過去14日間にチョコレートを購入したことが明らかになっています[1]出典:アレンスバッハ世論調査研究所、" AWA 2024"、ifd-allensbach.de。このトレンドは、食品インフレに直面しながらも、消費者が特別な機会に高品質でユニークなチョコレートを優先し続けるギフティングの底堅さを示しています。高い利益率を持つプレミアムSKUは、カカオコストの急騰を効果的に相殺し、メーカーと小売業者にとって収益性の高い選択肢となっています。小売業者はシングルオリジンバーや高級ボックスアソートメントにより多くの棚スペースを割り当てており、職人的・独占的製品への需要の高まりを反映しています。さらに、厳選された月次セレクションを提供するサブスクリプションサービスは、消費者の嗜好ルーティンにおけるチョコレートの位置づけを確固たるものにし、プレミアム製品を定期的に楽しむ便利でパーソナライズされた方法を提供しています。

高カカオ・低糖分SKUに対する健康志向の需要

ダークチョコレートの台頭は、栄養基準の変化によって牽引されています。糖尿病やその他の生活習慣病が増加するにつれ、ドイツの消費者はダークチョコレートや低糖分チョコレートバリアントへの関心を高めています。例えば、ロベルト・コッホ研究所は2024年に、ドイツの成人の約10.3%が糖尿病と診断されていると報告しました[2]出典:ロベルト・コッホ研究所、「糖尿病:有病率(18歳以上)」、gbe.rki.de。2024年1月より、改訂されたニュートリスコアアルゴリズムはカカオ含有率の高いチョコレートを優遇し、カカオ含有率70%超のバーに恩恵をもたらします。より健康的な選択肢への取り組みとして、ETHチューリッヒ、Koa、Felchlinは、添加糖の最大10%をカカオパルプゲルで代替する全果実チョコレートを導入しました。このイノベーションは食物繊維含有量を20%向上させるだけでなく、飽和脂肪を30%削減します。このような進歩は、以前は廃棄されていたカカオパルプを活用することで、健康とサステナビリティの目標に合致しています。これらの進化する基準に対応するため、ブランドのポートフォリオはニュートリスコアでの評価低下を回避するために、低糖分または高カカオバリアントをますます前面に打ち出しています。

eコマースおよびクイックコマースの普及

2019年から2023年にかけて、オンラインチョコレート販売は二桁成長を遂げ、従来の実店舗での伸びを大幅に上回りました。この成長は、デジタルチャネルが提供する利便性と多様性に対する消費者の嗜好の高まりを示しています。ブランドはダイレクト・トゥ・コンシューマーのウェブショップへの転換を進め、小売マークアップによって通常侵食される利益率を守りながら、顧客との直接的な関係を育んでいます。ベルリン、ミュンヘン、ハンブルク、ケルンなどの都市では、RohlikやREWE Onlineなどのクイックコマースプレーヤーが30分以内の配達を実現し、突然の欲求を即時購買に変え、スピードと利便性に対する消費者の期待を再定義しています。一方、ベンチャー支援の新規参入者はデジタルプラットフォームを活用して限定版チョコレートを迅速にテストし、リアルタイムの消費者フィードバックを収集し、市場需要に基づいて製品を適応させています。これに対応して、既存プレーヤーはオムニチャネルアプローチを採用し、店舗体験と宅配サービスをシームレスに統合して、この進化する市場環境での競争力を維持しています。

サステナビリティとトレーサブルなドイツのビーン・トゥ・バーのマイクロロースター

透明性がチョコレートの価格を押し上げています。例えばRauschは、コスタリカ、エクアドル、ペルーの農場から直接カカオを調達し、仲介業者を排除することで正確な原産地データを確保し、サプライチェーン全体の品質管理を維持しています。同様に、Ritter Sportは年間700万ユーロをカカオプログラムに投資し、ニカラグアに自社農場を運営することで、完全なトレーサビリティを実現しながら持続可能な農業慣行を支援しています。FairafricとAmanaseは、自国での製造により、雇用創出と経済成長を促進することで地域に付加価値をもたらすだけでなく、より短いサプライチェーンによってCO₂排出量を削減しています。これらの取り組みは、2025年12月より持続可能性基準への準拠を確保するためにジオロケーションの証明を要求するEU森林破壊規制と共鳴しています。注目すべきことに、ドイツの消費者の3分の2が現在、持続可能な方法で生産されたチョコレートを積極的に求めており、購買決定に影響を与える重要な要素としてのトレーサビリティの重要性の高まりを示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストを押し上げる不安定なカカオ先物 | -1.5% | ドイツの工場に直接影響を与えるグローバル市場 | 短期(2年以内) |

| 厳格な糖分削減規制 | -0.8% | 全国 | 中期(2〜4年) |

| 塩味のあるプロテインスナックへのシェア移行 | -0.5% | 都市部の健康志向の消費者層 | 中期(2〜4年) |

| 森林破壊と児童労働に関するNGOの監視 | -0.4% | ドイツに供給するグローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コストを押し上げる不安定なカカオ先物

2024年4月、カカオ価格は1トンあたり12,000USDという過去最高値に急騰し、5月には約7,000USDまで下落しました。国際カカオ機関は2023〜24年シーズンに過去最大となる50万トンの歴史的な赤字を報告し、将来的にはわずかな黒字にとどまると警告しました。ウイルスの発生に悩む西アフリカの農場では生産に大きな混乱が生じており、在庫対粉砕比率の低さが原材料価格への上昇圧力を引き続き与えています。これらの要因は、特に複数年の購買契約を持たないメーカーにとって困難な環境を生み出しており、利益率の縮小に直面するか、コストを相殺するために小売価格を引き上げることを余儀なくされています。その結果、堅固なヘッジング戦略の採用と原産地への垂直統合の追求が、市場での競争力維持のための重要な措置となっています。

厳格な糖分削減規制とニュートリスコアラベリング

2024年1月以降、RAL gGmbHが監督するドイツの改訂ニュートリスコアは、糖分の多いレシピにペナルティを課し始め、ブランドに対してより厳格な栄養基準を満たすための処方変更を促しています。連邦食料農業省の糖分削減戦略は2025年まで延長されており、公開報告が小売業者の製品リスト決定にますます影響を与えています。スーパーマーケットはより健康的な製品ポートフォリオを優先しており、糖分削減に消極的なブランドは貴重な棚スペースを失うリスクに直面しています。メーカーが砂糖の代替として食物繊維豊富な増量剤や代替甘味料を模索する中、処方変更のコストは上昇し続け、財務的な圧力を加えています。研究開発予算とリソースが限られていることが多い中小企業は、コンプライアンス疲弊に特に脆弱であり、これらの規制変更への効果的な適応能力を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康主導の勢いを拡大

2025年、ミルク・ホワイトチョコレートはドイツのチョコレート市場で59.95%の支配的なシェアを獲得し、広範な入手可能性のおかげでギフティングや衝動買いの定番となっています。これらのバリアントは、その汎用性と様々な消費者層への訴求力により人気を維持しています。カカオ価格の急騰に伴い、ブランドは数量面での打撃を受けました。これに対応して、多くのブランドが植物性ミルクや食物繊維フィラーに転換し、忠実な顧客基盤を維持しながらニュートリスコアの向上を目指しています。この転換は、味を損なうことなく健康志向の消費者嗜好に合わせるという広範なトレンドを反映しています。2031年を見据えて、ブランドはポートフォリオを多様化し、高カカオ製品でマスマーケットとプレミアムセグメントの両方に対応しています。一方、ミルクなどのコスト効率の高い原材料は手頃な価格を確保し、より高価なダークチョコレートを凌駕してマスアピールを維持しています。

ダークチョコレートは、ニュートリスコアの改善と消費者の砂糖摂取量の77%という大幅な削減に牽引され、2031年にかけてCAGR 6.12%という堅調な成長が見込まれています。この成長は、抗酸化特性などダークチョコレートの健康上の利点に対する消費者の意識の高まりによってさらに支えられています。シングルオリジン調達と倫理的慣行を強調するクラフトブランドはプレミアム価格を設定し、市場の変動に対するバッファーを提供しています。これらのブランドはまた、サステナビリティと品質に関するストーリーテリングを活用して、目の肥えた消費者を引き付けています。全果実甘味料などのイノベーションは、健康と嗜好の間の調和のとれたバランスを実現し、健康志向でありながら嗜好を楽しみたいショッパーの増加するセグメントに訴求しています。都市部では、プレミアム化のトレンドがショッパーを高カカオ含有量を中心としたストーリーへと誘導しており、より洗練された倫理的に調達された製品への消費者嗜好の変化を反映しています。

形態別:プラリネ・トリュフが季節的アップセリングを強化

ドイツのチョコレート市場では、タブレット・バーが携帯性とレジ前の好立地により2025年の数量の51.63%を占めました。これらの製品は利便性とアクセスしやすさから消費者の定番となっています。プライベートブランドとの激しい競争に直面する中、ブランドはシングルオリジンエディションとサステナブルな包装を活用して価値を高め、市場での差別化を図っています。プレミアム製品へのシフトが見られる一方で、タブレット・バーは日常消費の信頼できる選択肢として市場の数量において引き続き重要な役割を果たしています。スーパーマーケットはトレンドを認識し、クリスマスとイースターのピーク時にプレミアムチョコレートを目立つ形で展示し、これらの祝祭シーズンにおける消費者支出の増加を活用しています。

プラリネ・トリュフは、季節的なギフティングでの人気と観光客への魅力に牽引され、2031年までCAGR 5.54%で成長する見込みです。これらの製品はしばしば嗜好と贅沢に関連付けられており、特別な機会に好まれる選択肢となっています。カカオ価格が急騰する中でも、高級包装、マルチテクスチャーフィリング、限定版が高い価格設定を維持し、独占性に対してプレミアムを支払う意欲のある消費者に訴求しています。ゆずやピンクペッパーコーンなどのユニークなフレーバーを特徴とするクラフトアソートメントは、冒険的な味覚に対応し、新しい体験を提供しています。さらに、飲用チョコレート、ニブ、装飾的なフィギュアなどのニッチなフォーマットは、ストーリーテリングのタッチでチョコレート体験を豊かにし、消費者とのより深い感情的なつながりを生み出し、製品提供の全体的な魅力を高めています。

価格帯別:プレミアムが産地ストーリーテリングでマスを上回る

2025年、マスセグメントはドイツのチョコレート市場で52.12%という支配的なシェアを保持し、価格に敏感な消費者に対応するスケールブランドと広範な流通によって牽引されました。このセグメントは、入手可能性を損なうことなく手頃な選択肢を提供する能力から恩恵を受け、幅広い消費者基盤に好まれる選択肢となっています。カカオ価格の変動と利益率の縮小に対応するため、ブランドは販促割引を活用して数量を維持しています。段階的なアプローチにより、ブランドはエントリーレベル、ミドルレンジ、プレミアム製品を導入し、消費者支出の変化を巧みに管理しています。スーパーマーケットやコンビニエンスストアなどの日常的な小売チャネルにおけるこれらのブランドの広範な存在が、アクセスしやすさと視認性を確保することで市場支配を確固たるものにしています。

市場全体を上回るペースで、プレミアムセグメントは2031年にかけてCAGR 6.42%という堅調な成長が見込まれています。この急増は、シングルオリジンカカオ、オーガニック認証、気候中立の認定の高まる魅力に起因しており、いずれも品質へのコミットメントを示しています。このセグメントの消費者はサステナビリティと倫理的調達を強調する製品にますます引き付けられており、購買優先事項の変化を反映しています。ベルリンやミュンヘンなどの富裕層の多い地域では、小売業者がクラフトバーとキュレーションバンドルに主要な棚スペースを割り当て、プレミアム製品の視認性と魅力をさらに高めています。さらに、農場直営および直接取引ネットワークは、森林破壊のない調達の保証を提供することで信頼性を高め、環境意識の高い購買者に強く共鳴しています。ブランドが価格決定力を活用することで、原材料の変動から自らを守るだけでなく、高品質で倫理的に生産されたチョコレートへの需要の高まりを活用してプレミアム化のトレンドを牽引しています。

原材料タイプ別:シングルオリジンが急増する一方で乳製品がベース数量を支配

2025年、乳製品ベースのレシピがドイツのチョコレート市場を支配し、伝統的なルーツと広範な訴求力のおかげで生産量の67.18%を占めました。これらのレシピは長らく市場の定番であり、乳製品に関連するリッチでクリーミーなテクスチャーと親しみやすい味を重視する幅広い消費者基盤に訴求しています。しかし、植物性代替品が浸透しつつあります:FerreroのひよこまめNutella、Barry CallebautのPlant Craft、HochdorfのVIOPLUS 1:1ミルク代替品が乳糖不耐症とビーガンセグメントに対応しています。これらの製品は、消費者嗜好の変化と食事制限によって牽引される、より健康的でサステナブルな選択肢への需要の高まりに対応しています。これらの代替品がスーパーマーケットでのスペースを確保するにつれ、従来のレシピは市場シェアの緩やかな低下を見せる可能性があります。しかし、処方変更はこれらの変化の中でも親しみやすさを維持することを目指し、従来の消費者が関与し続けながら進化するトレンドに適応することを確保しています。

シングルオリジン原材料を強調するラインが先頭を走り、全セグメント中最速の成長率となるCAGR 10.15%を誇っています。この急増は、スペシャルティコーヒーやクラフトビールで見られるトレンドを彷彿とさせるテロワールのストーリーによって牽引されています。シングルオリジンチョコレートは特定の地域のユニークなフレーバーを際立たせ、真正性と独占性を求める消費者に訴求しています。都市部の目の肥えた消費者はますます透明な調達を重視しており、EUの森林破壊規制により、トレーサブルなサプライヤーが構造的な優位性を獲得しています。これらの規制は環境的なサステナビリティを確保するだけでなく、準拠するブランドの信頼性を高めます。この信頼性は、プレミアム価格設定と相まって、品質と倫理的調達に対してプレミアムを支払う意欲のある目の肥えたショッパーを引き付けています。

流通チャネル別:オンラインが加速し、コンビニエンスが衝動買いのコアを維持

2025年、コンビニエンスストアは衝動買いと高い来客数に牽引され、ドイツのチョコレート市場で38.12%という支配的なシェアを獲得しました。これらの店舗は、戦略的な立地と幅広い製品の入手可能性が外出中の購買者に対応するため、即時の満足を求める消費者に好まれる選択肢であり続けています。賃料と人件費の上昇にもかかわらず、マスブランドは幅広い顧客基盤を引き付ける能力から実店舗チャネルで引き続き繁栄しています。一方、ディスカウント小売業者はプレミアムおよびオーガニックチョコレートバーを含む品揃えを拡大し、市場層の境界を曖昧にして健康志向と品質重視の消費者に訴求しています。さらに、ハイブリッドなクリック・アンド・コレクトモデルが台頭しており、顧客がオンラインで予約して近くの場所から迅速に購入品を受け取ることができ、eコマースの利便性と実店舗の即時性を組み合わせています。

オンライン小売は、迅速な配達サービスとブランドがパーソナライズされたマーケティング戦略のために直接消費者データを活用する能力に支えられ、2031年にかけてCAGR 6.12%で成長する見込みです。クイックコマースプラットフォームはチョコレートと食料品を組み合わせ、利便性とスピードを活用して衝動的な購買を促進しています。サブスクリプションクラブはニッチを開拓し、キュレーションされたセレクションと独占的なフレーバーを提供することで職人的チョコレートからの安定した収益を確保し、プレミアム消費者に訴求しています。これらのモデルはまた、仲介業者を排除することでより高い利益率を享受し、ブランドが顧客と直接つながり、ロイヤルティを構築することを可能にしています。

地理的分析

ドイツは世界最大のチョコレート輸出国として、その強固な国内能力と主要EU市場への戦略的な近接性を証明しています。ベルリン、ミュンヘン、ハンブルク、ケルン、フランクフルトなどの都市部ハブは、富裕層の消費者と目の肥えた小売業者に牽引され、プレミアム、シングルオリジン、低糖分チョコレートへの高い需要を示しています。これらの都市はまた、革新的な製品ローンチとマーケティング戦略のトレンドセッターとして機能し、世界のチョコレート市場におけるドイツの地位をさらに強固にしています。「メイド・イン・ジャーマニー」のボックスプラリネの季節的な急増は、地元の伝統と文化的な魅力が製品の魅力を高めるドレスデンやハイデルベルクなどの観光地によって後押しされています。

これらの大都市圏は複雑な規制に取り組みながらも、パッケージ前面のニュートリスコアラベルを迅速に採用し、認証済みのサステナブルカカオを強調しています。全国のチョコレート製品の79〜81%がサステナビリティ認証を誇っている一方で[3]出典:開発途上国からの輸入促進センター、「カカオに関するドイツ市場の可能性」、cbi.eu、この乖離はサプライチェーン全体のコンプライアンスと透明性を強化することを目的としたEU森林破壊規制によって精査されることになっています。注目すべきことに、ニカラグアの農場と垂直統合されたサプライチェーンを持つRitter Sportなどの生産者は、トレーサビリティとサステナビリティを確保することで競争上の優位性を享受する立場にあります。

ドイツはヨーロッパ最大のオーガニック食料品市場を擁しているにもかかわらず、オーガニックチョコレートはカテゴリー総売上高のわずか2.5%を占めるにすぎず、大きな成長機会を示しています。小売チェーンは専用の「ビオ」コーナーを設けることで対応し、認証済みバーの視認性を高め、オーガニック製品への消費者嗜好の高まりに対応しています。地域の消費習慣は異なり、南部の州は高い可処分所得とプレミアム製品への嗜好から一人当たりの消費が多い一方、北部の農村地域は価格感度に牽引されてメインストリームブランドに忠実であり続けています。クイックコマースは主要都市で主に繁栄してきましたが、物流の進歩と利便性への消費者需要の増加に牽引され、2028年までに第二層市場への拡大が見込まれています。

競争環境

ドイツのチョコレート市場は中程度の集中度を示しており、スペシャルティ分野の新規参入者にとっての余地を残しています。数量を支配しているのは、Mars、Mondelez、Ferrero、Nestlé、Lindt & Sprüngli、Barry Callebautなどの多国籍企業であり、いずれもカカオの変動性を乗り越えるために調達規模を活用しています。戦略的な転換として、Marsは2024年8月にKellanovaを360億USDで買収し、塩味スナックを含むポートフォリオを拡大しました。この買収は、菓子業界を超えて多様化し、より広い食品市場での地位を強化するMarsの意図を示しています。一方、Mondelezの2024年12月のHershey買収入札の検討は、世界のチョコレート産業における競争力学と成長野心を反映し、継続的なM&A意欲を示しています。

ドイツのクラフトチャンピオンは収益性の高いニッチを開拓しています。2024年7月、Ritter Sportは2億ユーロの投資で施設を拡張し、生産能力を20%向上させ、2025年までに100%認証済みサステナブルカカオへのコミットメントを表明しました。この動きは、倫理的でサステナブルな製品への消費者需要の高まりに合致し、責任あるチョコレート生産のリーダーとしてRitter Sportを位置づけています。コスタリカに自社農園とベルリンにフラッグシップストアを持つRauschは、ビーン・トゥ・バーのトレーサビリティを確保し、プレミアムかつ意識の高い消費者に訴求する体験型小売体験を提供しています。ガーナで製造するFairafricは、フェアトレードと地元調達品への嗜好の高まりに対応しながら、原産地でより多くの価値を獲得し、ドイツの消費者に製品の社会的インパクトを強調しています。

イノベーションアライアンスは、既存プレーヤーとスタートアップの境界をますます曖昧にしています。2025年11月、Barry CallebautはPlanet A Foodsと提携し、カカオフリー原材料のChoVivaをドイツを含む8つのヨーロッパ諸国の60,000店以上に導入しました。このパートナーシップは、環境上の懸念と進化する消費者嗜好に対応するためのサステナブルで代替的な原材料への業界のシフトを示しています。Lindtは植物性トレンドを認識し、ChoVivaをビーガンバーに組み込み、植物性およびアレルゲンフリーオプションへの需要の高まりに対応しました。これらのコラボレーションは、大手企業の研究開発リスクを軽減するだけでなく、スタートアップに即時の市場規模を提供し、サプライチェーン全体のイノベーションを促進しています。今後、2030年に向けてアップサイクル原材料とカーボンニュートラルなサプライチェーンに焦点を当てたパートナーシップが増加することが予想され、企業はサステナビリティ目標と消費者の期待を満たすために努力しています。

ドイツチョコレート産業のリーダー企業

August Storck KG

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Lindtはドイツでドバイスタイルチョコレートを発売し、話題を呼びました。ピスタチオ入りのバーはプレミアム価格で設定され、10の厳選店舗で限定販売されました。ドバイのバイラルトレンドからインスピレーションを得たナッツフィリング入りのクリーミーなホワイトチョコレートバーは、チョコレート愛好家が争って購入しようとする長い行列を生み出しました。

- 2025年11月:LäderachはドイツでFrischSchoggi ダークミントを発売しました。この限定版スラブは、新鮮に注がれたダークチョコレートとキャラメライズドアーモンド、有機乾燥ミントのヒントを組み合わせ、さわやかでクールな後味を提供しました。

- 2025年10月:Ritter Sportはドイツでトラベルリテールエディションを発表し、5つの異なるフレーバーにわたる15本のミニバーを特徴としました。ブランドのシグネチャーである正方形の革新を強調するこのプレミアムラインは、外出先で高品質のチョコレートを求める旅行者向けに設計されています。

- 2025年1月:Adlon Schokoladeのドバイスタイルチョコレートがベルリンでセンセーションを巻き起こし、わずか4日間で完売しました。ホテルの熟練したパティシエによって作られたこの豪華なピスタチオ入りバーは、豪華でテクスチャー豊かな菓子を好むグローバルトレンドを活用しました。

ドイツチョコレート市場レポートの範囲

チョコレート市場は、カカオ豆から派生したチョコレート製品の生産、流通、販売に関わる世界的な産業を包含しています。ドイツのチョコレート市場の範囲には、製品タイプ、形態、価格帯、原材料タイプ、流通チャネルが含まれます。製品タイプに基づき、市場はダークチョコレートとミルク・ホワイトチョコレートにセグメント化されています。形態に基づき、市場はタブレット・バー、成型ブロック、プラリネ・トリュフ、その他の形態にセグメント化されています。価格帯に基づき、市場はマスとプレミアムにセグメント化されています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他が流通チャネルのセグメントとしてカバーされています。レポートは、言及されたすべてのセグメントについて、金額(USD)と数量(トン)の両面で市場規模と予測を提供しています。出典:https://www.mordorintelligence.com/industry-reports/chocolate-market

| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| 成型ブロック |

| プラリネ・トリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他の流通チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| 成型ブロック | |

| プラリネ・トリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。通常のチョコレート、低糖分、砂糖不使用バリアントが範囲に含まれます。

- トフィー・ヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル付けされた硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤の一形態で結合したスナックです。範囲には、米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘味料が添加されたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まずカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上という最も高い割合の乳固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く糖分含有量が高いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮沸して作られるキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮沸して作られる、硬くて噛み応えのある、しばしば茶色の甘菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー状の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツをベースに他の乾燥フルーツとナッツを加えたもので、場合によってはフレーバーが添加されています。 |

| NCA | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造基準は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、またはいかなる形においても規定された基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質 - 悪玉コレステロール |

| HDL | 高密度リポタンパク質 - 善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエンは、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート、プラリネ、ビスケット、菓子業界の王立ベルギー協会 - ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品のラベリングを規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」とラベル付けできるものを定義する一連の規制です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子にゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツ風味が付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するために設計されたスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム