ドイツ農業用灌漑機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

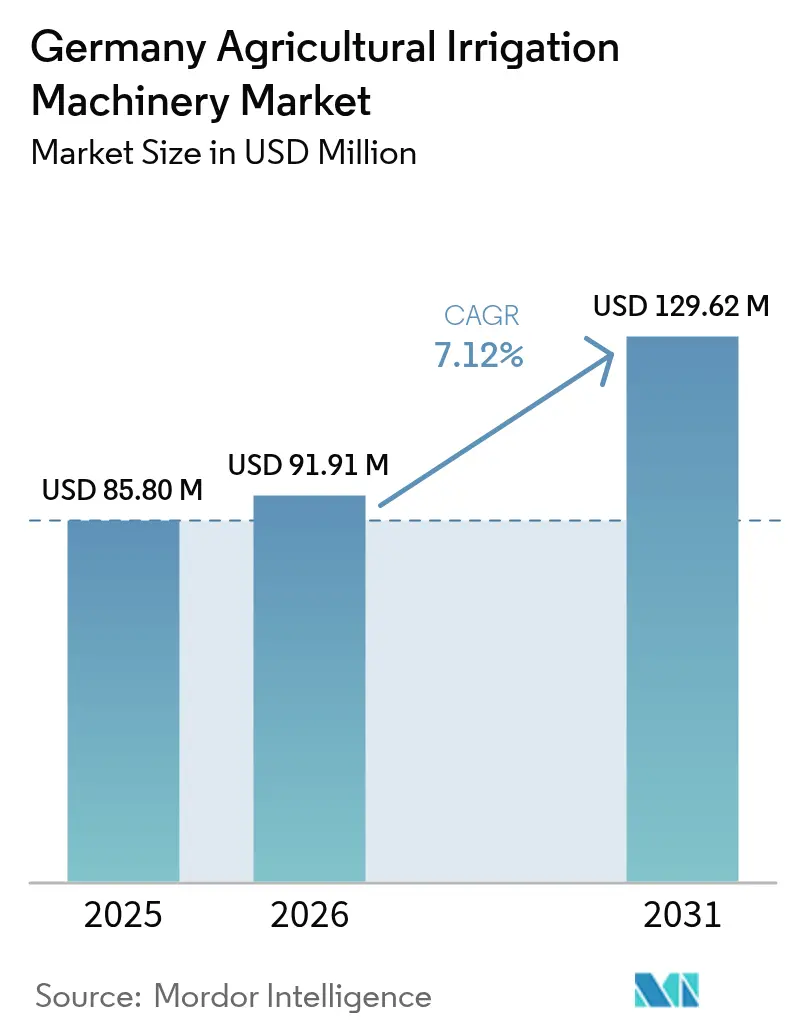

| 基準年の市場規模 (2025) | 85.80 百万米ドル |

| 市場規模 (2026) | 91.91 百万米ドル |

| 市場規模 (2031) | 129.62 百万米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ農業用灌漑機械市場分析

ドイツ農業用灌漑機械市場規模は2026年に9,191万USDと推定され、2025年の8,580万USDから成長し、2031年には1億2,962万USDに達する見通しで、2026年から2031年にかけて7.12%のCAGRで成長します。市場の成長は、2025年春の記録的な干ばつによって促進されており、2月から4月中旬にかけての降水量は40ミリメートルにとどまり、1991年から2020年の平均を大幅に下回りました。これにより、生産者は灌漑設備を選択肢ではなく必需品として検討するようになりました。水効率の高い技術には気候スマート型補助金が配分されており、ドリップおよび完全自動化システムへの需要が高まっています。市場拡大に寄与するその他の要因としては、ノルトライン=ヴェストファーレン州およびバイエルン州における温室栽培の急速な拡大、沿岸平野での地下水塩分濃度の上昇、および農業労働力の減少による労働力不足が挙げられます。メーカーがハードウェアをクラウドベースの意思決定支援システムと統合することで、サブスクリプション型収益を生み出し、ブランドロイヤルティを高めるという形で競争力学も進化しています。

レポートの主要なポイント

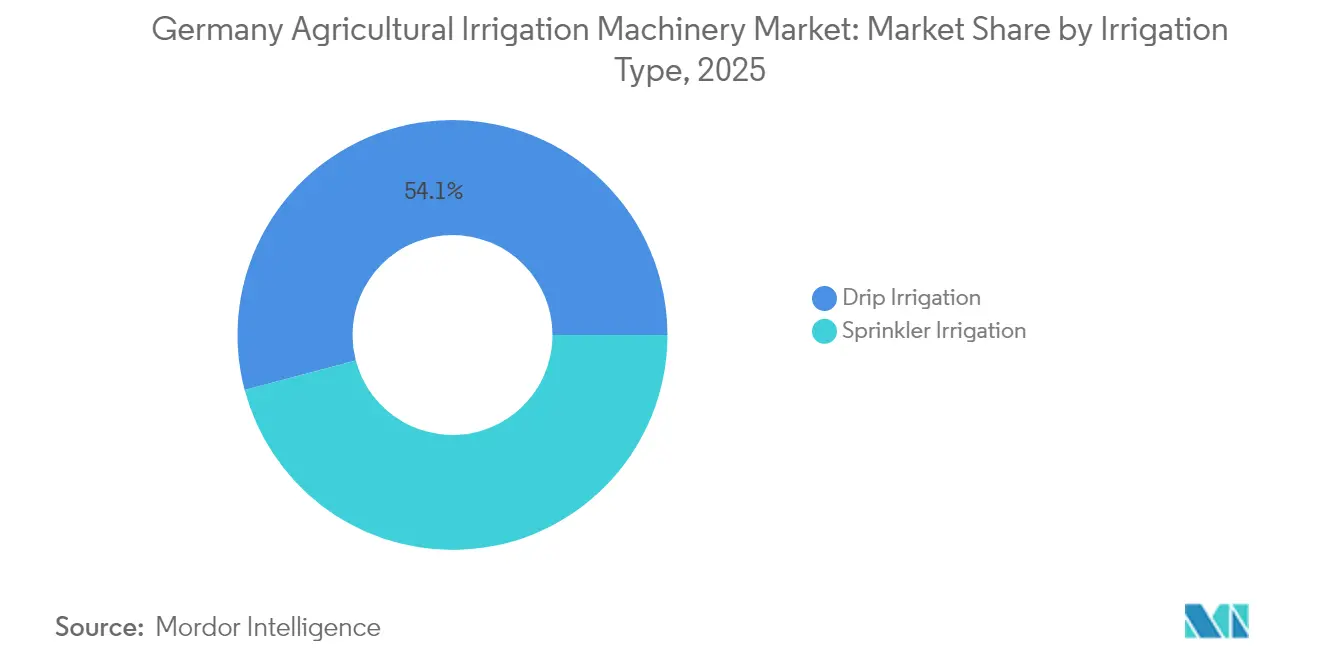

- 灌漑タイプ別では、ドリップシステムが2025年のドイツ農業用灌漑機械市場シェアの54.12%を占め、2031年までに11.68%のCAGRで成長すると予測されています。

- 作物タイプ別では、野菜および施設栽培作物が2025年のドイツ農業用灌漑機械市場規模の37.74%を獲得しており、同セグメントは2031年まで11.26%のCAGRを達成すると予測されています。

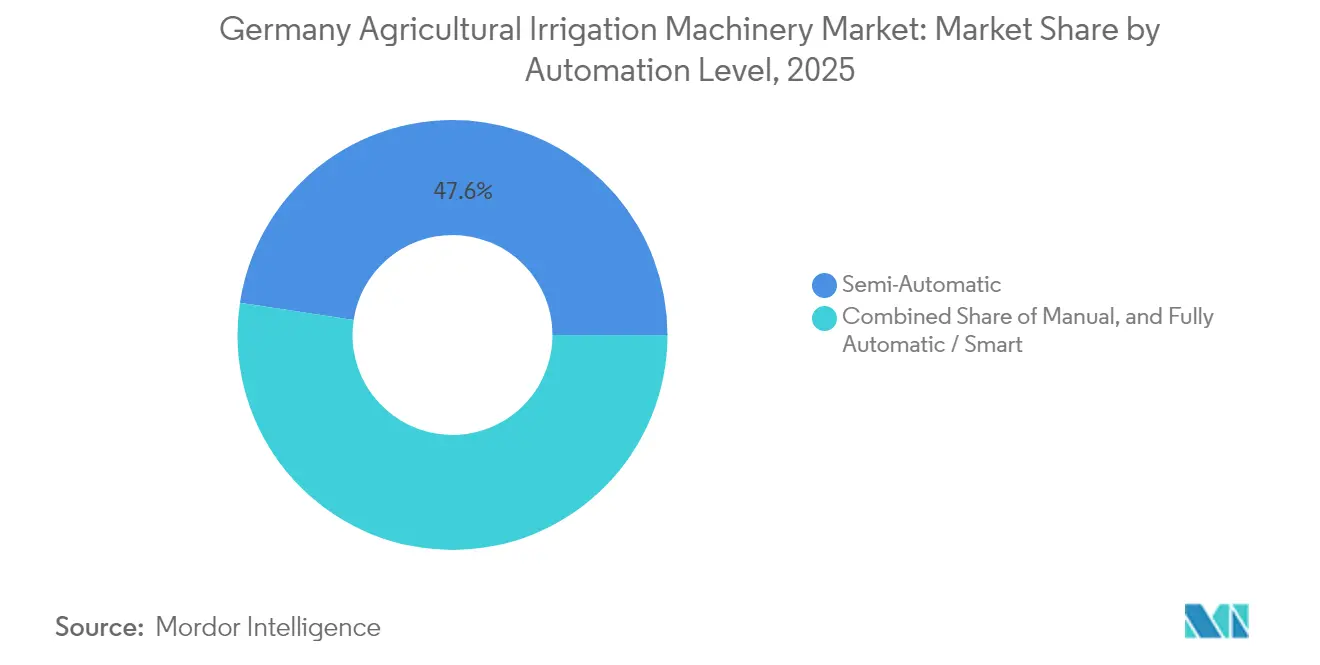

- 自動化レベル別では、半自動ユニットが2025年に47.60%のシェアでトップとなっており、完全自動化・スマートシステムは2031年まで10.52%のCAGRで拡大すると予測されています。

- 動力源別では、電力が2025年に51.55%のシェアで市場を支配しており、太陽光セグメントは予測期間中に9.74%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ農業用灌漑機械市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 気候スマート型補助金プログラム | +1.6% | 全国規模、バイエルン州・ノルトライン=ヴェストファーレン州・ニーダーザクセン州で特に高い | 中期(2~4年) |

| 北ドイツ平原における地下水塩分濃度の上昇 | +0.9% | ニーダーザクセン州、メクレンブルク=フォアポンメルン州、シュレースヴィヒ=ホルシュタイン州 | 長期(4年以上) |

| 温室園芸クラスターの拡大 | +1.3% | ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州 | 中期(2~4年) |

| 太陽光発電ポンプの改修導入 | +1.2% | 全国規模、ブランデンブルク州・ザクセン=アンハルト州での早期導入 | 短期(2年以内) |

| 農業労働力の高齢化による自動化推進 | +1.1% | 全国規模、農業集約化が急速に進む地域で最も顕著 | 中期(2~4年) |

| 炭素クレジットを財源とする灌漑プロジェクトの成長 | +0.7% | 全国規模、泥炭地を重点としたパイロット事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候スマート型補助金プログラム

2027年まで毎年、連邦・州の共通農業政策(CAP)資金として約62億EUR(67億USD)が資源効率の高い設備に配分されており、2028年から2032年についても同様の配分が提案されています[1]出典:連邦食糧農業省、「CAP 2023年~2027年資金ファクトシート」、BMEL.DE。農業環境・気候対策(Agrarumwelt und Klimamaßnahmen)の枠組みの下、ドリップ設備の導入は優先スコアリングを受けており、スプリンクラーのアップグレードに対する承認率は低下しています。補助金は現在、水使用データの送信が可能な農場テレマティクスを要件としており、Netafim GrowSphereやジョン・ディア・オペレーションズ・センターなどのシステムと互換性のあるIoT対応コントローラーの導入が促進されています。バイエルン州とノルトライン=ヴェストファーレン州では、共同資金調達率が最大60%に達するため、気候適応申請の承認数が全国平均の3倍を超えており、これはザクセン州の35%未満という割合と対照的です。補助金の繰越規定により、生産者は助成金と低金利KfWローンを組み合わせることができ、回収期間を4年未満に短縮できます。多くの農場後継者がデジタルコンプライアンスを標準的なビジネス慣行と見なすにつれ、補助金制度は面積ベースではなくパフォーマンス連動型を維持すると予測されています。

温室園芸クラスターの拡大

ドイツはトマトの12.5%、キュウリの10.4%、ピーマンの3.9%を国内生産しており、国内需要は輸入を上回り続けています。これに対応するため、投資家はノルトライン=ヴェストファーレン州とバイエルン州の物流拠点近郊に数ヘクタール規模の温室を建設しています。これらの施設では、密閉式水耕栽培システム、地下ドリップラテラル、センサー誘導型肥培灌漑(フェルティゲーション)などの先進技術を活用し、労働効率と水効率を高めています。ドイツ農業協会(Deutsche Landwirtschafts-Gesellschaft、DLG)が実施した研究では、地下ドリップ灌漑と太陽光発電ポンプを組み合わせることで、5連続栽培シーズンにわたって安定した収量を維持しながら、水使用量を35%削減できることが実証されています[2]出典:ドイツ農業協会(DLG)、「地下ドリップ実証プロジェクト」、DLG.ORG。建設業者は暖房・換気・空調(HVAC)の熱回収システムを組み込んで結露水を灌漑に再利用し、淡水消費量をさらに8~10%削減しています。温室灌漑の資本集約的な性質を考慮し、オペレーターはシステムの稼働率を確保するためにサブスクリプション型サービス契約に依存することが多く、これにより純正機器メーカー(OEM)のソフトウェアアップデートの安定した顧客となっています。

農業労働力の高齢化による自動化推進

ドイツの農場数は2020年から2024年にかけて7,800件減少し、DZバンクは2024年の25万5,000件から2040年までにさらに約10万件に減少すると予測しています[3]出典:連邦統計局(Statistisches Bundesamt)、「ドイツ農業における灌漑」、DESTATIS.DE。農業労働力も7%減少し、87万6,000人の労働者となり、バルブ操作などの手作業の役割が大幅に削減されています。その結果、生産者はさらなる雇用を必要とせずに耕地面積を拡大するために完全自動灌漑システムをますます不可欠と考えるようになっています。これらのスマートシステムは、土壌水分プローブ、リアルタイムの気象データ、クラウドベースの分析を活用して灌漑スケジュールを自動化します。Lindsayによる2024年のPessl Instruments社への49.9%出資取得により、FieldNETユーザーはセンサーデータをポンプスケジューリングプロセスに統合できるようになり、手動検査が75%削減されています。ニーダーザクセン州からの証拠によれば、半自動からスマート灌漑システムに移行した農場では、100ヘクタールあたり0.9人分の常勤労働ポジションをより付加価値の高い農学的業務に再配置しています。

北ドイツ平原における地下水塩分濃度の上昇

ニーダーザクセン州とメクレンブルク=フォアポンメルン州の沿岸帯水層では、電気伝導率が1センチメートルあたり1.5ミリジーメンスを超えており、テンサイやレタスなどの作物の耐性閾値を上回っています。この塩分濃度の上昇は、海面上昇と長期的な地下水の過剰採取によるものとされています。インラインフィルタリングと自動フラッシングを備えたドリップ灌漑システムは塩分蓄積の低減に役立ち、耐食性材料への需要を促進しています。T-Systemsはディープホルツ郡の30か所の井戸にLTE-M地下水監視装置を設置し、塩分濃度が上昇した際に生産者に警告を提供しています。これにより、代替水源への切り替えや混合比率の調整が可能となっています。規制当局は夏季の水抽出量に関する制限を草案中であり、これが水効率技術の採用を間接的に加速させると予測されています。

阻害要因影響分析*

| 推進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農場内井戸の長期化する許認可プロセス | -0.8% | バーデン=ヴュルテンベルク州、ヘッセン州、ラインラント=プファルツ州、全国的な波及 | 中期(2~4年) |

| 所有機械より賃貸機械を選好する傾向 | -0.6% | 全国規模、特に50~200ヘクタールの農場 | 短期(2年以内) |

| 電力料金の変動性 | -0.5% | グリッド電力ポンプに依存する地域 | 短期(2年以内) |

| 輸入マイクロチップへのサプライチェーン依存 | -0.4% | 全国規模での露出 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農場内井戸の長期化する許認可プロセス

バーデン=ヴュルテンベルク州では、年間5,000立方メートルを超える農業用水の抽出には環境影響評価が必要です。このプロセスには、帯水層モデリング、地下水位低下予測、および生態学的調査が含まれます[4]出典:バーデン=ヴュルテンベルク州環境省、「地下水許可手続き」、UM.BW.DE。処理期間は6か月から18か月に及び、資本投資が遅延し、生産者は賃借水利権や高コストの上水道供給などの代替案を検討することになります。灌漑活動は州の1立方メートルあたり0.051EUR(0.055USD)の地下水使用料が免除されていますが、小規模生産者は書類作業を管理するためにコンサルタントを雇用することで追加費用を負担することが多く、プロジェクト費用が約10%増加します。同様の課題はラインラント=プファルツ州でも見られ、同州では地下水使用が1立方メートルあたり0.06EUR(0.065USD)で課金されます。保全オフセットによりこの料金を半額にすることができます。CurrентaおよびNordheide事件などの法的判決は、生態系の流量を保護するためのより厳格な規制を確立しています。その結果、井戸承認の取得はますます厳格化されると予測されています。

輸入マイクロチップへのサプライチェーン依存

スマートコントローラーはアジアの半導体ファウンドリーに大きく依存しています。2022年に40週間でピークに達したリードタイムは、2024年までに18~22週間に短縮される見込みです。純正機器メーカーは引き続き3か月分の生産相当量の追加在庫を維持しています。コンポーネントはスマートシステムの部品表の10~15%を占めており、12%の関税引き上げや輸送混乱は直接マージンに影響を与えます。これらのリスクを軽減するため、Netafim、Valmont、Lindsayなどの企業はシンガポールおよびアメリカ合衆国でのセカンダリサプライヤーの認定を進めています。工具の再設計により製品開発サイクルが延長され、研究開発費が増加します。2024年から2025年についてドイツ固有の不足は予想されていませんが、取締役会レベルのリスク委員会は引き続きシリコンの調達可能性を今後の計画期間における上位3つのリスクの一つとして位置付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

灌漑タイプ別:ドリップシステムがトップを維持

ドリップ灌漑は2025年のドイツ農業用灌漑機械市場シェアの54.12%を占め、2031年まで11.68%のCAGRで成長すると予測されています。この成長はスプリンクラーシステムの成長を上回る見通しであり、ノルトライン=ヴェストファーレン州およびバイエルン州の温室園芸クラスターにおける既存インフラの改修と、地下水抽出制限の遵守のために水ストレス地域の畑作物生産者が地下ドリップシステムを採用することによって促進されています。同セグメントの拡大は、水効率技術を優先する気候スマート型補助金プログラムによって支援されています。NetafimのGrowSphereオペレーティングシステムは、農業・園芸機械国際博覧会(EIMA)2024で発表され、ドリップハードウェアと肥培灌漑制御、土壌水分フィードバック、農学的意思決定支援を統合しており、生産者を複数年のサービス契約に確保するバンドルソリューションへの業界のシフトを示しています。

モバイルリールマウント式システムやセンターピボット設備を含むスプリンクラー灌漑は、ジャガイモ、テンサイ、穀物などの畑作物に引き続き広く使用されています。ドイツの56万ヘクタールの灌漑地面積の48%を占めるニーダーザクセン州では、初期費用の低さと賃貸区画間での移動の容易さから、スプリンクラーが主に使用されています。スプリンクラーシステムの採用は、2024年4月に産業用ユーザー向けで1キロワット時あたり20.16セントに達した電力料金の上昇と、スプリンクラーシステムに関連する過剰散布によって悪化する硝酸塩溶脱の削減を目的とした規制措置による課題に直面しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

作物タイプ別:野菜および施設栽培作物がプレミアム機器需要を牽引

野菜および施設栽培作物はドイツ農業用灌漑機械市場規模の37.74%を占め、2031年まで11.26%のCAGRで成長すると予測されています。この成長はドイツの構造的な野菜不足と、ドリップ灌漑の使用が気候制御生産に義務付けられているノルトライン=ヴェストファーレン州およびバイエルン州の温室クラスターの集中を反映しています。温室オペレーターは深刻な労働力不足に直面しており、2024年の農業雇用者数は87万6,000人へと7%減少すると予測されています。その結果、栄養添加、pH調整、土壌水分フィードバックを統合した完全自動化肥培灌漑プラットフォームが操業の持続可能性に不可欠となっています。トマト、キュウリ、ピーマンが施設栽培作物灌漑の需要を牽引しており、自給率はそれぞれ12.5%、10.4%、3.9%です。これらの低い自給率は国内生産能力拡大への構造的インセンティブを生み出し、Netafim、Rivulis、Irritecなどのプレミアムドリップ灌漑サプライヤーに恩恵をもたらしています。

主にバーデン=ヴュルテンベルク州、ラインラント=プファルツ州、バイエルン州に位置する果物およびブドウ畑では、ドリップおよびマイクロスプリンクラーシステムの採用が進んでいます。これらのシステムは、霜害防止、肥培灌漑の精度、および水使用効率において高く評価されています。Deereのスマート・アプライLiDARベースのセンシング技術は、ソノマ郡でのパイロット試験において化学物質と水の使用量を28%削減することを実証しており、この結果はドイツのブドウ栽培地域からも関心を集めています。

芝生および観賞植物セグメントは、都市センターに需要が集中した自治体の景観整備、スポーツ施設、および苗床事業によって牽引されるニッチ市場を形成しています。このセグメントは主に、精密なカバレッジと低メンテナンス要件を提供するロータースプリンクラーおよびドリップテープを使用しています。

動力源別:グリッド電力コストの上昇に伴い太陽光が躍進

電力源は2025年の市場シェアの51.55%を占め、確立された灌漑地域でのグリッド接続ポンプの普及を示しています。太陽光発電は最も成長が速いセグメントであり、2031年まで9.74%のCAGRが予測されています。この成長は、2024年4月に産業用ユーザー向けで1キロワット時あたり20.16セントに達した電力料金の上昇によって促進されており、送配電インフラコストの社会化による継続的な上昇が予測されています。太陽光発電ポンプの改修は繰り返し発生するエネルギー費用を排除し、ドイツの再生可能エネルギーインセンティブの下での加速償却の恩恵を受け、ピーク灌漑需要を満たすために設計されたシステムで3~5年の回収期間を提供します。

ブランデンブルク州やザクセン=アンハルト州などの地域は、より高い太陽照射量と井戸サイト近くの地上設置型アレイの設置を容易にするより低い土地コストにより、太陽光ポンプの採用をリードしています。対照的に、西部州では納屋構造物への屋根設置型パネルが好まれています。太陽光ポンプとスマートコントローラーの統合により、太陽光発電のピーク時間帯にポンプ稼働を可能にするデマンドレスポンス灌漑が実現し、バッテリー容量の要件が削減され、システムコストが20~25%低下します。ディーゼル動力源は市場シェアが低下しているものの、高流量アプリケーションやグリッドにアクセスできない遠隔地において依然として不可欠です。モバイルスプリンクラーシステムは、可搬性と固定インフラからの独立性のためにディーゼルエンジンに依存することが多いです。ディーゼルは排気ガス規制と炭素価格設定により規制面での課題が増大しています。ドイツの化石燃料に対するCO2賦課金は、ディーゼル1リットルあたり0.10~0.15EUR(0.11~0.16USD)を加算し、中程度の電力料金地域での電力に対するコスト優位性を低下させています。

自動化レベル別:スマートシステムが労働力不足の農場を獲得

半自動システムは2025年に47.60%の市場シェアを占め、手頃なコストと機能性のバランスを示しています。これらのシステムは特に中規模農場に適しており、日常的なバルブ調整と手動肥培灌漑の混合管理に効果的なソリューションを提供します。完全自動化システムに対してコスト効率の高い代替手段を提供しながら、効率的な農場運営に必要な柔軟性とコントロールを維持します。半自動システムは完全自動化システムと比較して設置とメンテナンスが容易であり、技術的な専門知識が限られた農家にとって実用的な選択肢となっています。農場規模や運営ニーズへの適応性がさらにその魅力を高め、市場での広範な採用に貢献しています。

完全自動化・スマート灌漑システムは2031年まで10.52%のCAGRで成長すると予測されています。この成長は、2020年以降7,800件減少し2024年に25万5,000件に達したドイツの農場数の減少と、農業雇用の7%減少(87万6,000人)によって促進されており、労働力削減型自動化の経済的必要性を強調しています。土壌水分フィードバック、気象ステーション統合、遠隔スマートフォン制御などの機能を備えた完全自動灌漑システムは、灌漑スケジューリングと実施における人的介入の必要性を排除します。これらのシステムは半自動の代替手段と比較して労働要件を60~80%削減し、より少ない労働者でより広い面積を管理できるようにします。2024年のLinsayによるPessl Instruments(METOS)への49.9%出資取得は、IoTセンサーをFieldNET灌漑管理に統合することを目的としており、ハードウェア、接続性、意思決定支援ソフトウェアをサブスクリプションモデルに組み合わせた包括的な自動化ソリューションへの業界の移行を示しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地理的分析

ニーダーザクセン州はドイツの56万ヘクタールの灌漑地面積の約半分を占めており、砂質土壌と集約的なジャガイモ・野菜の輪作が信頼性の高い給水システムを必要としていることが背景にあります。同州の塩分を含みやすい沿岸帯水層への近接性により、圧力補償型ドリップラインと耐食性フィッティングへの関心が高まっています。T-Systemsの地下水センサーとNetafimコントローラーを統合した地域パイロットプロジェクトでは、2024年にリアルタイムで塩分濃度スパイクを回避することにより収量が14%向上したことが実証されています。

ノルトライン=ヴェストファーレン州とバイエルン州がその後の主要地域として続いており、国家の野菜自給率ギャップに対応するために拡大する温室クラスターによって支えられています。これらの州の補助金は適格費用の60%以上をカバーしており、灌漑、栄養供給、および気候制御を統合した完全自動化システムの採用を加速させています。バイエルン州の比較的シンプルな井戸許可プロセスにより、生産者はヘッセン州よりも迅速に太陽光ポンプとドリップネットワークを設置できます。一方、ラインラント=プファルツ州の生産者は1立方メートルあたり0.06EUR(0.065USD)の地下水使用料に直面しており、収量ポテンシャルが低い地域でも節水技術の採用が促進されています。

ブランデンブルク州やザクセン=アンハルト州などの東部州では、高い太陽照射量と分散した土地所有が組み合わさっています。ブランデンブルク州の農地の約52%は非農業の個人投資家が所有しており、長期的な投資プロジェクトを複雑にしています。それにもかかわらず、グリッド接続の必要性がないため、太陽光ポンプの改修がますます一般的になっています。メクレンブルク=フォアポンメルン州では、2050年までに灌漑需要が410万立方メートルから1,020万立方メートルに増加すると予測されており、塩分濃度の上昇に対応するためにドリップおよび循環型技術の使用が必要となります。シュレースヴィヒ=ホルシュタイン州では、ノルトハイデ先例などの規制上の決定により井戸割当の年間上限が厳格化されており、閉鎖ループシステムと海水淡水化パイロットプロジェクトの採用が間接的に促進されています。

規制環境

ドイツの農業用灌漑機械市場は、EUの製品アクセス規則と国および州の水・気候プログラムが組み合わされた環境下で運営されている。道路を走行する、あるいは車両的な性質を持つ機械については、EU規則167/2013が型式承認および市場監視の枠組みを規定しており、一方でEU機械規則の国内実施が、ドイツ市場に投入される機器の安全性および遵守義務を規定している。

需要面では、資金支援と水資源ガバナンスが機器の選択や購入時期に強く影響している。農業構造改善および海岸保護共同事業(GAK)は、灌漑および凍霜害対策インフラを支援できる中心的な枠組みを提供しており、ノルトライン=ヴェストファーレン州は、企業間の水取水・貯水・供給システムを促進する専用のBewaesserungsrichtlinie(灌漑指針)を適用している。脱炭素化への政策的重点は灌漑関連機器にも及んでおり、BMLEHは2026年5月20日から開始する7,200万ユーロのプログラムを立ち上げ、バッテリー電動または再生可能燃料を動力源とする移動式農業機械を支援するとともに、BMUVの国家水戦略(2023年)は農業用水不足の管理に明確に対応し、水不足地域における水効率システムの推進とより厳格な取水慣行の強化を後押ししている。

バリューチェーン分析

バリューチェーンは、部品供給業者(ポンプ、フィルトレーション、バルブ、配管、エミッター、センサー、コントローラー、通信モジュール)、灌漑システムのOEMおよびインテグレーター、そして設計、許認可支援、試運転、保守を担うディーラー網、施工業者、サービスパートナーからなる密度の高い下流層に及ぶ。ソフトウェア、テレメトリー、農学的意思決定支援などのデジタル層はハードウェアと共にバンドル化される傾向が強まっており、従来の灌漑機器供給業者に加え、精密農業技術ベンダーや接続性パートナーの役割が高まっている。

業界団体や技術ネットワークが、製品の標準化、実証、導入の方法を形作っている。VDMA、DLG、CEMA、およびドイツの灌漑関連団体(例:Fachverband Feldberegnung e. V.)などの組織は、技術要件や遵守事項について製造業者、規制当局、実務者をつなぐ役割を担っている。HuedigやPerrotなどの国内メーカーは耐久性のある移動式システムと保守性を重視しており、一方で多国籍の灌漑大手はディーラーや温室インテグレーターを通じて現地展開を拡大している。供給リスクは、スマート制御用の電子機器(コントローラー、センサー、通信機器)に集中しており、これがリードタイムの長期化を招き、OEMに二次供給元の認定や緩衝在庫の保有を促している。一方、許認可の複雑さや水利権上の制約は、プロジェクト実行における門番的役割を担うコンサルタントや水利当局の重要性を高めている。

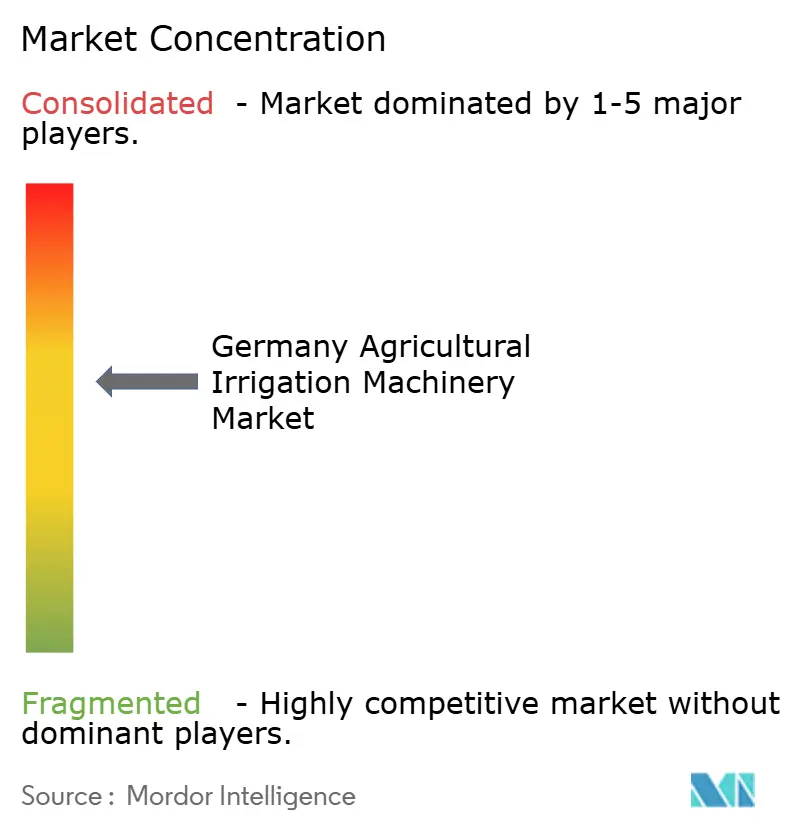

競争環境

ドイツの農業用灌漑機械セクターの市場集中度は中程度です。上位5社であるNetafim Limited (An Orbia Business)、Valmont Industries, Inc.、Lindsay Corporation、Rain Bird Corporation、The Toro Companyが2024年に市場シェアの過半数を占めています。この中程度の集中度は、ニッチなスプリンクラーブランドを提供する強力な地域ディーラーと、カスタムの欧州製ポンプを指定する温室インテグレーターの存在によるものです。Netafimの戦略は、2024年後半に発表されたオペレーティングシステムGrowSphereに焦点を当てており、農学的最適化や予測メンテナンスなどのサービスとサブスクリプション料金を通じて収益を生み出しています。

Valmont IndustriesとLindsay Corporationはテレマティクスをオファリングに統合し、生産者を複数年のソフトウェアプランに結び付けています。Lindsayによる49.9%出資のPessl Instrumentsへの投資は、プロプライエタリなセンサーパイプラインを提供することでFieldNETプラットフォームを強化し、意思決定のレイテンシを削減してカスタマーチャーンを最小化しています。2024年3月、Valmontは欧州灌漑協会(European Irrigation Association)に加盟し、将来の標準に影響を与え、アフターマーケット部品での存在感を拡大しています。両社は機器量全体の減少にもかかわらずEMEA地域での売上が堅調であると報告しており、収益の焦点がハードウェアからサービスへのシフトを示しています。

破壊的な新規参入者が市場を再形成しています。NORMA Groupは2023年12月にTeco Srlを買収し、マイクロ灌漑技術へのアクセスを獲得しました。2024年12月、PhytechはRivulusおよびNetafimと提携し、植物ストレスセンシングと水圧テレメトリを統合することで、植物ストレスの可視的な兆候が現れる前に灌漑を調整する予測モデルを可能にしました。一方、ジョン・ディアはドリップ灌漑部門からの撤退を検討しており、これによりより緊密な欧州流通ネットワークを目指す温室スペシャリストが求める貴重な資産が放出される可能性があります。大手サプライヤーは地政学的混乱に関連するリスクを軽減するために半導体のデュアルソーシングに投資しています。ドイツの中小メーカーは同様の戦略への資金調達に課題を抱えており、今後10年間で市場の統合が進む可能性を示唆しています。

ドイツ農業用灌漑機械業界のリーダー企業

Netafim Limited (An Orbia Business)

Valmont Industries, Inc.

Rain Bird Corporation

Lindsay Corporation

The Toro Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つの機会は、節水型ハードウェアと、検証可能な計測・自動化を組み合わせた性能連動型のアップグレードであり、これは水利用データの伝送やデジタル遵守を求める補助金条件の高まりと整合している。GAKの枠組みおよび州レベルの制度(ノルトライン=ヴェストファーレン州の企業間システム向けBewaesserungsrichtlinieを含む)は、滴下灌漑、フィルトレーション、施肥灌漑、テレメトリー、認証済み計測を統合したターンキー・パッケージの余地を生み出しており、特に高稼働率のシステムを運用し複数年のサービス契約を購入する温室・野菜生産者にとって有利である。

デジタルの相互運用性や地域単位の意思決定支援も、ハードウェアの買い替えサイクルを超えた成長をもたらしている。公的・準公的な取り組みは積極的な開発パイプラインを示しており、例えばALB Bayernは2025年4月に、降水センサーとデジタル水量計を統合する灌漑アプリ用の新モジュールを発表し、BLEは2025年3月にKIBrainのプロジェクト概要を公表した。これは圃場灌漑におけるセンサークラスターをネットワーク化するAI支援の地域プラットフォームである。水の再利用はドイツの水利当局が言及する新興の応用分野であり、特定の流域で取水制限が厳格化するにつれ、混合水源(許可される場合は処理済みの都市下水を含む)、塩分監視、自動洗浄向けにシステムを設計できる供給業者は、沿岸部や乾燥傾向のある地域で明確な差別化の道を持つ。

最近の業界動向

- 2026年2月:Orbia Netafimは、Dosing 5G製品群を発表し、FertiKit 5G、FertiOne 5G、NetaJet 5G、NetaFlex 5Gといった製品にAI自動施肥能力を追加した。この発売は、ドイツにおいて労働力投入を減らしつつ補助金主導の水・肥料施用のトレーサビリティ要件を満たすコントローラー主導の施肥灌漑プラットフォームへの移行を強化している。

- 2025年1月:Valmont Industries(Valley Irrigation)は、AgSense 365を発売し、AgSense、Valley 365、PrecisionKing、PivoTracを単一の灌漑管理プラットフォームに統合した。統一されたアプリ層は、ドイツのディーラーチャネルで一般的な複数ブランドの機器群を支援し、機器販売に加えて継続的なソフトウェアおよび接続性収益を強化する。

- 2024年11月:NetafimとBayerは、果樹・野菜生産者向けのデジタル農業ソリューションを提供するための戦略的協業を拡大し、一次データ収集を簡素化し、個別対応の提案を可能にした。この提携は、灌漑オペレーティングシステムと農学的ワークフローとのより深い統合を支援し、施設栽培や特産作物における接続型コントローラーやセンサー対応の滴下灌漑設備の導入を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ドイツにおける農業用灌漑機械の販売額を対象とし、圃場灌漑方式により作物へ水を供給するために使用される機器および主要システム部品を含む。

範囲の除外事項:より広範な水インフラ事業や、農業目的以外の灌漑用途(造園や運動場の芝生など)は、農業運営向けに明示的に販売・設置されない限り除外される。

セグメンテーション概要

- 灌漑タイプ別

- スプリンクラー灌漑

- ポンプユニット

- チューブ

- カプラー

- スプレー・スプリンクラーヘッド

- その他のコンポーネント

- ドリップ灌漑

- バルブ

- 逆流防止装置

- 圧力レギュレーター

- 継手および付属品

- フィルター

- エミッター

- 主管

- サブメイン

- その他のコンポーネント

- スプリンクラー灌漑

- 作物タイプ別

- 畑作物

- 果物およびブドウ畑

- 野菜および施設栽培作物

- 芝生および観賞植物

- 動力源別

- 電力

- ディーゼル

- 太陽光

- 自動化レベル別

- 手動

- 半自動

- 完全自動化・スマート

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、ドイツの状況を確立し、モデルのための測定可能な基準点を作成するために用いられた。公的な農業・水利用統計を確認し、それらを灌漑面積、作物構成、農場設備の導入指標に関連付けた。

共通の情報源には、ドイツ連邦統計局(Destatis)、ドイツ環境庁(UBA)、Eurostat、FAOSTAT、UN Comtradeの貿易統計などが含まれる。また、査読済みの農学および灌漑工学の学術誌、さらに企業年次報告書、投資家向け説明資料、製品カタログ、業界団体のウェブサイト、信頼できる報道も活用した。開示情報が限られている場合は、企業財務、ニュース調査、特許確認のために有料の契約データベースを利用した。これらのデスクリサーチ情報源は例示的なものであり網羅的ではなく、データ収集、検証、明確化のために追加の公的資料も使用した。

一次インタビューおよび調査

一次インタビューは、デスクリサーチの指標を、ドイツの農場における現実的な購買・買い替え行動に変換するために用いられた。灌漑機器供給業者、流通業者・施工業者、農場管理者、作物アドバイザーなど幅広い関係者と対話し、灌漑方式・動力源別の導入状況、典型的なシステム構成、価格ロジックを確認した。

市場が国別に特化しているため、主要生産州や農場タイプにわたって取材のバランスを取り、これにより公的データのギャップ(例えば部品バンドルや割引条件など)を、前提条件を確定する前に補完した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):12% | |

| ミッド層:48% | 機能・部門リーダー:29% | |

| 小規模プレイヤー:15% | マネージャー:59% |

市場規模算定と予測

規模算定は、ドイツにおける灌漑面積と作物パターンを、滴下灌漑およびスプリンクラーシステムの需要プールに変換するトップダウン方式から始まり、導入・買い替えサイクルによってフィルタリングされた。総需要プールは、抽出されたシステム見積り、施工業者のスループット確認、一般的な構成におけるヘクタール当たり価格の視点を含む選択的なボトムアップ確認によってストレステストされた。

主要なモデル入力には、灌漑面積の傾向、農場規模分布、露地栽培と施設栽培の比率、滴下灌漑とスプリンクラーの比率、動力源の選好(電動、ディーゼル、太陽光)、手動制御と自動制御の割合が含まれる。価格設定は、ポンプ、フィルター、エミッター、継手、ヘッドなどの部品バンドル方式で処理され、パッケージとして販売された場合に同じシステムが二重に計上されないようにした。

予測は、安定した指標に対する単純な時系列平滑化に支えられたシナリオ分析を通じて作成され、その後、補助金の影響、水管理の優先事項、想定される技術アップグレードに関する一次調査のフィードバックに基づいて調整された。ニッチな部品についてボトムアップデータが乏しい場合は、検証済みのバンドル比率と保守的な買い替え率を用い、その後、出力結果を総需要プールと再照合した。

データ検証と更新サイクル

出力結果は、灌漑面積の指標、灌漑部品の輸入パターン、ドイツにおける灌漑面積当たりの暗示的支出額など、複数の確認手法を通じて三角測量された。大きな差異が見られた場合は調査を行い、価格、導入、買い替えに関する入力データが情報源間で一致しない場合は、フォローアップの聞き取りを通じて前提条件を再検討した。

最終承認の前に、モデルおよび報告書は、計算ロジック、単位、通貨の取り扱いの一貫性を保つため、複数段階のアナリストレビューを経ている。レポートは毎年更新され、重要な事象が発生した場合には随時の更新が行われ、納品前には最終確認が実施され、クライアントに最新の見解が提供される。

Mordor Intelligenceによるドイツ農業用灌漑機械市場規模と他の公表推計値との比較

ドイツにおける灌漑機械の公表市場規模は、タイトルが似ていても、範囲設定の方法が異なるため、しばしば一致しない。最大の相違は通常、対象範囲が農業用灌漑のみであるか、あるいは非作物用灌漑、より広範な水インフラ、または典型的な農業機械チャネル外で販売される付随的な自動化・制御機器を含むかどうかによって生じる。

需要に連動する灌漑面積、買い替え時期、現実的なシステムバンドル価格を追跡することで、Mordor Intelligenceはドイツの農場向けに販売される農業用灌漑機械に焦点を維持している。これにより、非農業用途からの過大評価を減らし、独立した制御ハードウェアの二重計上を回避できる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 85.80 M (2025) | |

| グローバルコンサルティングA | USD 7.56 B (2024) | その範囲は、作物用および非作物用の用途を含む、はるかに広範な灌漑機械全体を対象としているように見える。これには、農場用灌漑機器の購入に含まれない造園やターフ需要が含まれる可能性がある。 |

| 業界出版社B | USD 365.01 M (2025) | この推計はテーマ的により近いものの、依然として複数の最終用途(スポーツ、観賞用、産業用など)を含んでいるように見える。これは、ピボットやより広範な機器バンドルを、農業専用のシステム販売と完全に同等とみなす可能性がある。 |

これら3つの数値の差異は、主に範囲の境界設定と最終用途の扱い方によって説明される。当社のアプローチは、市場をドイツにおける農業用灌漑の購買行動に結びつけたままとし、追跡・再現が容易なバンドル単位の価格設定と導入状況の確認を行っている。

レポートで回答される主な質問

ドイツ農業用灌漑機械市場の2026年の規模はどれくらいですか?

9,191万USDと評価されており、2031年までに1億2,962万USDに上昇すると予測されています。

現在ドイツの農場で主流となっている灌漑技術は何ですか?

ドリップシステムが54.12%のシェアでトップを占め、補助金優遇と節水効果により長期的に最も速い成長を享受しています。

ドイツの生産者が太陽光発電ポンプへの移行を進めているのはなぜですか?

産業用電力料金が1キロワット時あたり20セントを超えており、太陽光システムは3年間の回収期間を実現し、加速償却の適用対象となるためです。

新規灌漑投資で最も大きなポテンシャルを示している州はどこですか?

畑作物ではニーダーザクセン州、温室栽培ではノルトライン=ヴェストファーレン州とバイエルン州、塩分耐性ドリップ設備ではメクレンブルク=フォアポンメルン州です。

最終更新日: