アフリカ農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2025) | 1.9 十億米ドル |

| 市場規模 (2030) | 2.60 十億米ドル |

| 成長率 (2025 - 2030) | 6.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ農業用トラクター市場分析

アフリカ農業用トラクター市場規模は2025年に19億米ドルであり、CAGRが6.5%で成長して2030年までに26億米ドルに達する見込みです。市場成長は、機械化の進展、商業農業経営体の拡大、および政府支援プログラムによって牽引されています。革新的な資金調達オプションの導入により機器所有の障壁が低下し、精密誘導技術および接続技術の進歩により農家が高馬力トラクターへのアップグレードを促進されています。機器レンタル向けデジタルプラットフォームは稼働率を向上させることで小規模農家のアクセスを改善しています。為替変動と農地の細分化が市場成長を制約しており、熟練オペレーターおよび整備要員の不足への対応が引き続き重要な課題となっています。

レポートの主要ポイント

- エンジン出力別では、35~50HPの範囲が2024年のアフリカ農業用トラクター市場規模の35.2%を占め、76~100HPの範囲は2030年までにCAGR 8.2%で成長する見込みです。

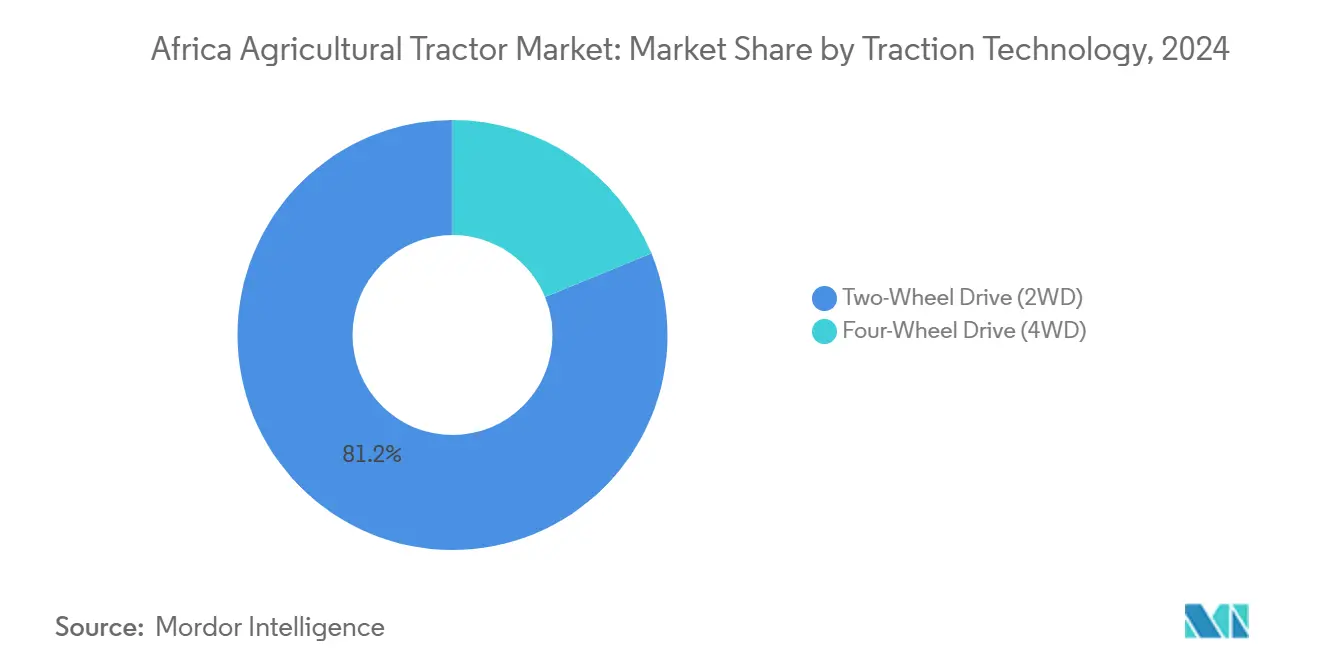

- 牽引技術別では、二輪駆動(2WD)ユニットが2024年のアフリカ農業用トラクター市場で81.2%のシェアを保持し、四輪駆動(4WD)モデルは2030年までにCAGR 10.1%で拡大しています。

- 用途別では、畝作農業が2024年の市場シェアの44%を占め、プランテーション・大規模農園作物が2030年までにCAGR 9.1%で最も高い成長率を記録しました。

- 地域別では、南アフリカが2024年の市場シェアの34.7%でトップとなり、エジプトは2030年までにCAGR 10.4%で拡大する見込みです。

- 上位5社であるDeere & Company、AGCO Corporation、CNH Industrial N.V.、Mahindra & Mahindra Ltd.、Kubota Corporationが2024年の市場シェアの76%を占めました。

アフリカ農業用トラクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業機械化および精密農業の採用拡大 | +1.8% | 南アフリカおよびケニア | 中期(2~4年) |

| 政府補助金および機械化プログラム | +1.2% | ナイジェリア、ケニア、南アフリカ、エジプト | 短期(2年以内) |

| 商業園芸および輸出志向換金作物の成長 | +0.9% | エジプト、南アフリカ、ケニア | 中期(2~4年) |

| 農業信用および農業用トラクター融資施設の拡大 | +0.8% | ナイジェリアおよびケニア | 短期(2年以内) |

| モバイルプラットフォームを通じた従量制農業用トラクターリース | +0.6% | サブサハラ中核地域、北アフリカへの波及 | 長期(4年以上) |

| 大規模農園における低馬力自律型電動農業用トラクターの普及 | +0.4% | 南アフリカおよびエジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業機械化および精密農業の採用拡大

アフリカは現在、1,000ヘクタール当たり2台未満の農業用トラクターしか稼働しておらず、機器採用の大きな潜在性を示しています。ナイジェリアはHello Tractorとの官民パートナーシップを通じて5年間で900万ヘクタールの新規生産地に農業用トラクターを配備することを目指しています。南アフリカの商業農家はGPS誘導システムおよびテレマティクスシステムを導入しており、Case IHは2024年10月以降に購入した機械のFieldOpsアプリケーションのサブスクリプション料金を廃止して利用率を向上させました。ケニアのビッグフォーアジェンダはメカトロニクスとデータ駆動型作物管理を組み合わせた自動化試験を支援しています[1]出典:欧州電気工学・コンピュータサイエンス誌、「ケニアにおける食料安全保障達成のための持続可能な農業へのメカトロニクスおよび自動化技術の統合」、ejece.org。これらの技術による収量改善と廃棄物削減により、農家はアフリカ農業用トラクター市場においてより高馬力で高度な機械への投資を促進されています。

政府補助金および機械化プログラム

政府補助金により農家の初期費用が削減されています。ケニアの国家肥料補助金プログラムは2022年9月に35億5,000万ケニアシリング(2,300万米ドル)を配分し、2023年7月までに350万袋(50kg入り)を配布して農業機器の需要を喚起しました[2]出典:CGIAR、「ケニアの国家肥料補助金プログラムはどのように機能しているか?」、cgiar.org。ナイジェリアは政府運営のレンタルプログラムから民間オペレーターと従量制リースを組み合わせた混合モデルへと移行し、機器稼働率が改善されました。南アフリカは農業マスタープランにおいてブレンドファイナンスの仕組みを活用して農家への信用供与を行い、2024年に137億米ドルに達した輸出収益を支援しています[3]出典:南アフリカ政府、「農業は我々の成長ストーリーの重要な一部である」、stateofthenation.gov.za。エジプトの気候スマート戦略は2050年までに予測される収量減少に対処するための機械化を重視しています。成功は財政支援と民間サービスプロバイダーおよび農家研修プログラムの組み合わせにかかっています。

商業園芸および輸出志向換金作物の成長

高付加価値の果物、野菜、および大規模農園作物の栽培により、特殊農業用トラクターおよびアタッチメントの需要が増加しています。エジプトの農産物輸出は機械化の改善と品質管理措置により拡大しています。南アフリカのブドウ園は干ばつによる生産減少を受けて新規機器への投資を行っており、2025年までの収穫回復が期待されています。ケニアでは園芸生産者が安定した収量を維持するために中馬力農業用トラクターを採用しています。マラウイでも米国国際開発庁(USAID)のイニシアチブを通じて輸出業者が事業を高度化する中で同様の移行が進んでいます。プレミアム作物生産へのこの転換により、アフリカ農業用トラクター市場全体で汎用性の高い51~75HP農業用トラクターおよび特殊農業機器の需要が高まっています。

農業信用および農業用トラクター融資施設の拡大

ブレンドファイナンスの仕組みによりアフリカにおける農業用トラクターへのアクセスが改善されています。Hello TractorとJohn DeereはHeifer Internationalから450万米ドルの慈善資金を受け取り、機器リースプログラムを拡大しました。ウガンダの農業信用ファシリティは機械ローンを提供していますが、農業普及サービスの限界が採用率に影響しています。南アフリカでは良好な降雨パターンが収益予測を改善し、商業銀行の融資意欲を高めています。ケニアではテレマティクスデータとモバイル決済システムに裏付けられた資産担保融資がデフォルトリスクを低減しています。CNH Industrialは統合融資オプションを通じて安定したユニット販売を維持しています。これらの融資アプローチによりアフリカ農業用トラクター市場全体の購買力が向上しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業用トラクターの稼働率を制限する農地の細分化 | -1.4% | ケニアおよびナイジェリア | 長期(4年以上) |

| 熟練オペレーターおよび整備技術者の不足 | -0.9% | 大陸全土の農村地域 | 中期(2~4年) |

| 農業用トラクター購入価格を押し上げる為替変動と輸入関税 | -1.1% | ケニア、ナイジェリア、ガーナ | 短期(2年以内) |

| 非正規市場のスペアパーツサプライチェーンの混乱 | -0.6% | 西アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農業用トラクターの稼働率を制限する農地の細分化

農家が農地を分割するにつれて農場の区画面積は縮小し続けており、機器効率が低下しています。ケニアの研究では、分散した農地間の移動による輸送コストの増加と機器のダウンタイムが示されています。東部・南部アフリカの労働評価では需要が供給を上回っており、必要性の欠如ではなくアクセスの制限が強調されています。ルワンダの土地利用集約化プログラムは有望ですが、主に隣接する農地を持つ農家に恩恵をもたらしています。カスタムハイヤーサービスは農地細分化の問題に対処するのに役立ちますが、フリート管理コストは依然として高額です。農地の交換と集約的な作付け慣行により機器稼働率が向上する可能性がありますが、広範な実施には時間を要します。

熟練オペレーターおよび整備技術者の不足

農業機器の成長は特に遠隔地において技術訓練の提供を上回っています。ガーナの女性農業用トラクターオペレーターは労働力拡大の可能性を示していますが、文化的障壁と不十分な訓練プログラムが進歩を制限しています。ナイジェリアの調査では、小規模農家の農業用トラクターサービスへのアクセス率が低く、教育水準と事前経験が採用率に大きく影響していることが示されています。非正規スペアパーツの普及が適切な整備を妨げ、機器の寿命を短縮しています。ケニアでは農業用トラクターの無関税輸入にもかかわらず部品に16%の付加価値税が課されており、運営コストが増加しています[4]出典:世界銀行、「農業ビジネス指標:ケニア」、worldbank.org。職業訓練施設およびメーカー支援の研修センターの拡充は、アフリカの農業用トラクターフリートの長期的な価値を高めるために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジン出力別:35~50HPの優位性と高出力の成長

35~50HPセグメントは2024年のアフリカ農業用トラクター市場シェアの35.2%を占め、多様な小規模農業経営に対して最適なコストパフォーマンス比を提供しています。農家は融資プログラムを通じてこれらのユニットを利用し、土地準備、播種、および輸送活動に活用しています。76~100HP農業用トラクターセグメントは農場統合と輸出作物の拡大に牽引されてCAGR 8.2%で成長しています。高出力モデルへのこの市場の進化により、ユニット販売量を超えた収益成長が実現しています。

メーカーは出力セグメント全体にわたってモジュラープラットフォームを開発しています。2024年にMahindraはケープタウンでOJAシリーズを発表し、デジタルインテリジェンスシステムを搭載した20~70HPの四輪駆動モデルを適応性を強調して展開しました。35HP未満の農業用トラクターは果樹園や小規模農地にとって引き続き重要ですが、レンタルフリートが中馬力機を好むため成長は限定的です。100HP超の農業用トラクターは小規模ながら成長するセグメントを形成しており、特に生産性要件が高い投資を支える南アフリカの穀物生産地域で顕著です。馬力範囲全体にわたる多様な需要は、機械化採用、農場規模、および経済的能力の相関関係を反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

牽引技術別:2WDの基盤と4WDの加速

二輪駆動(2WD)農業用トラクターは2024年のアフリカ農業用トラクター市場規模の81.2%を占めています。この優位性は地域の主に平坦な地形とコスト面の考慮から生じています。四輪駆動(4WD)農業用トラクターは農家が精密農業を導入しながら傾斜地や未開墾地域へ事業を拡大するにつれてCAGR 10.1%で成長する見込みです。この成長トレンドは良好な降雨パターンが農業拡大を支援する南アフリカで特に顕著です。

四輪駆動(4WD)農業用トラクターは土壌圧縮を軽減し、保全耕起慣行に必要なより重い農業機器の使用を可能にします。ケニア政府の食料安全保障への注力は、生育期間を通じて複数の圃場作業に対してより高い汎用性を提供する4WD農業用トラクターの採用増加を支援しています。運用効率を示すテレマティクスデータにより農業請負業者が4WDモデルへの投資を促進し、サービスの信頼性を高めています。性能重視の機器へのこの継続的な移行により、二輪駆動の市場シェアは徐々に低下すると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:畝作農業のリーダーシップとプランテーションの成長

畝作農業は政府の食料安全保障プログラムの下で大陸の農地の大部分を占める穀物・雑穀により2024年の収益の44%を占めています。主食生産への一貫した補助金がこのセグメントの機械化を維持しています。プランテーション・大規模農園作物は輸出志向の園芸、ビティカルチャー、およびナッツ果樹園に牽引されてCAGR 9.1%で最も高い成長率を示しています。エジプトは農産食品が国内総生産に大きな割合を貢献する中で輸出競争力を維持するために機械化された園芸に依存しています。

ケニアの中規模生産者はアボカドとマカダミアの栽培に移行しており、特殊農業機器と信頼性の高い中馬力農業用トラクターが必要とされています。南アフリカのワイン農園は干ばつから回復しており、4WDユニットと統合する精密散布機を導入しています。この多様化によりアフリカ農業用トラクター市場は変化する作物構成に適応できる汎用性の高い機械へと向かっています。

地域分析

南アフリカは2024年のアフリカ農業用トラクター市場で34.7%のシェアを維持し、市場リーダーシップを保ちました。同国の農業機械市場は確立された融資システムと経験豊富なディーラーネットワークの恩恵を受けています。2025年の良好な降雨条件とNAMPO収穫祭などの主要農業イベントが中~高馬力農業用トラクターの需要を支援しています。輸出市場に注力する大規模生産者は精密農業対応モデルの採用を増やしています。

エジプトは2030年までのCAGR 10.4%という予測で最も高い成長ポテンシャルを示しています。輸入関税の引き下げや環境持続可能性プログラムを含む政府の近代化イニシアチブが市場への設備投資を促進しています。農業セクターの雇用への大きな貢献が機械化努力への継続的な政治的支援を確保しています。ナイル渓谷地域の発達したインフラが機器流通を促進し、市場成長を強化しています。

ケニアはアフリカその他地域セグメントの成長を牽引し続けています。機械化が同国のビッグフォーアジェンダの食料安全保障目標を支援する一方、2025年財政法による農業投入物への付加価値税(VAT)引き上げが市場成長に影響を与える可能性があります。ナイジェリアはジンバブエを通じた3,000台の機械調達により供給制約への対処における地域協力を示しています。ガーナ、タンザニア、コートジボワールは融資オプションの拡大に伴い成長ポテンシャルを示しています。地域差はあるものの、商品価格の上昇とデジタル機器レンタルプラットフォームにより様々な農業地帯での機械化リターンが改善し、アフリカ農業用トラクター市場全体で安定した需要を支援しています。

競合状況

アフリカ農業用トラクター市場は中程度の集約化を示しており、Deere & Company、AGCO Corporation、CNH Industrial N.V.、Mahindra & Mahindra Ltd.、Kubota Corporationの5大メーカーが2024年の市場収益の76%を占めています。Deere & Companyが市場リーダーシップを維持し、AGCO CorporationとCNH Industrial N.V.がこれに続いています。Deereの競争優位性は継続的な収益を生み出す精密ソフトウェアエコシステムから生まれています。AGCO Corporationはアルジェリアでのマッセイ・ファーガソンの現地生産への1億米ドルの投資を通じて地域プレゼンスを強化し、輸入コストを削減してアフターサービスを向上させています。

CNH Industrialはインテルサットとの衛星接続パートナーシップを通じてオペレーターへの改善されたパフォーマンス分析を提供し、農業機械化における接続ソリューションの重要性を示しています。アジアのメーカーであるTAFEとSonalikaは競争力のある価格設定と拡大するディーラーネットワークを通じて低~中馬力セグメントで市場シェアを獲得しています。

電動および自律型農業用トラクターセグメントは大きな成長機会を提供しており、従来のメーカーは新興の専門メーカーおよびテクノロジー企業との競争に直面しています。市場構造は特に長期的な市場成功に必要な技術開発とサービスネットワーク拡大のためのリソースを欠く小規模地域プレーヤーの間での統合の可能性を示しています。

アフリカ農業用トラクター産業リーダー

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:マッセイ・ファーガソンのMF 8S ダイナ E-パワーがモロッコ・デザート・チャレンジを完走し、144台中75位でフィニッシュし、AGCOのエンジニアリングの堅牢性を示しました。

- 2025年2月:AGCO CorporationはSDF S.p.Aとパートナーシップを締結し、アフリカを含むグローバル市場向けにマッセイ・ファーガソンの低~中馬力ポートフォリオを拡充しました。

- 2024年10月:フォルクスワーゲン・グループ・アフリカがルワンダでGenFarm電動農業用トラクターパイロットを開始し、バッテリーユニットと再生可能エネルギーハブを組み合わせました。

- 2024年6月:Case IHは南アフリカのボサビルで開催されたNAMPO収穫祭でCase IH オプタム農業用トラクターを発表しました。この農業用トラクターは270および300モデルで展開され、202~225kWを発揮する6.7-FPT六気筒エンジンを搭載しています。

アフリカ農業用トラクター市場レポートの調査範囲

農業用トラクターは耕起、耕耘、播種、収穫などの農業作業に使用される機械の一種です。様々なアタッチメントや農業機器を装備することができ、農場で幅広い機能を発揮します。本レポートは農業作業のためにのみ農業用トラクターを調達するエンドユーザーの観点から市場を定義しています。エンドユーザーには農業および関連生産に従事する農家と機関購入者が含まれます。農業用トラクター産業の企業はB2BおよびB2C形式で事業を展開しています。ただし、小売販売のために農業用トラクターを一括購入するバイヤーは市場推計における「二重計上」エラーを排除するためにこの市場には含まれていません。

アフリカ農業用トラクター市場はエンジン出力別(35HP未満、35~50HP、51~75HP、76~100HP、100HP超)および地域別(南アフリカ、ケニア、アフリカその他地域)に区分されています。本レポートは上記すべてのセグメントについて数量(台数)および金額(米ドル)ベースの市場規模と予測を提供しています。

| 35HP未満 |

| 35~50HP |

| 51~75HP |

| 76~100HP |

| 100HP超 |

| 二輪駆動(2WD) |

| 四輪駆動(4WD) |

| 畝作農業 |

| 園芸・ビティカルチャー |

| プランテーション・大規模農園作物 |

| 南アフリカ |

| ケニア |

| エジプト |

| アフリカその他地域 |

| エンジン出力別 | 35HP未満 |

| 35~50HP | |

| 51~75HP | |

| 76~100HP | |

| 100HP超 | |

| 牽引技術別 | 二輪駆動(2WD) |

| 四輪駆動(4WD) | |

| 用途別 | 畝作農業 |

| 園芸・ビティカルチャー | |

| プランテーション・大規模農園作物 | |

| 地域別 | 南アフリカ |

| ケニア | |

| エジプト | |

| アフリカその他地域 |

レポートで回答される主要な質問

アフリカ農業用トラクター市場の2030年の予測値は?

市場は2030年までに26億米ドルに達し、CAGR 6.5%で成長する見込みです。

現在最大のシェアを持つ馬力セグメントはどれですか?

35~50HPの農業用トラクターが2024年の収益の35.2%でトップとなりました。

最も高い成長が予測される国はどこですか?

エジプトは近代化プログラムと輸出拡大の野心により2030年までにCAGR 10.4%で拡大する見込みです。

推進方式においてディーゼルエンジンはどの程度優位ですか?

ディーゼルユニットは2024年の販売の94.5%を占めましたが、ハイブリッドおよび電動が最も速く成長しています。

デジタルレンタルプラットフォームはどのような役割を果たしていますか?

Hello Tractorなどのプラットフォームは稼働率とアクセスを向上させており、予測期間中にCAGR 13.7%で成長する見込みです。

主要メーカーはどこですか?

Deere & Company、AGCO Corporation、CNH Industrial N.V.、Mahindra & Mahindra Ltd.、Kubota Corporationが2024年の市場シェアの76%を占めました。

最終更新日: