地熱掘削ビット市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

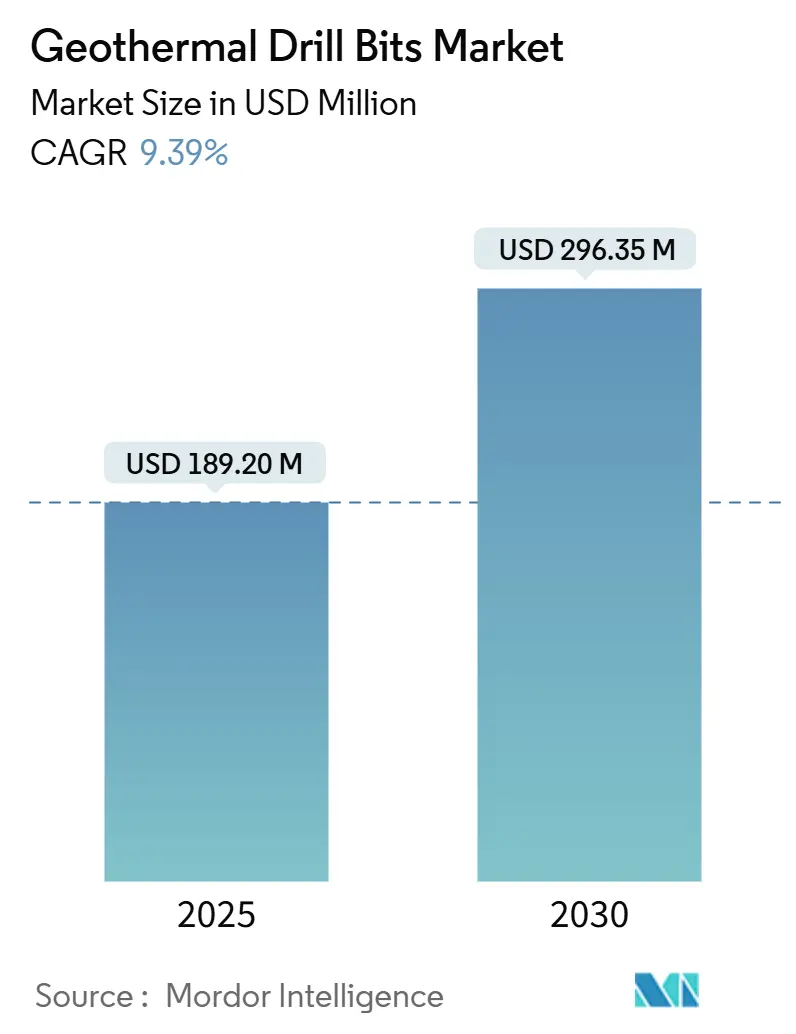

| 市場規模 (2025) | 189.20 百万米ドル |

| 市場規模 (2030) | 296.35 百万米ドル |

| 成長率 (2025 - 2030) | 9.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地熱掘削ビット市場分析

地熱掘削ビット市場規模は2025年に1億8,920万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.39%で成長し、2030年までに2億9,635万米ドルに達する見込みです。

この軌跡は、信頼性の高い地熱発電が費用対効果の高い地下アクセスに依存するベースロード電力の脱炭素化に向けた取り組みの強化を反映しています。高性能多結晶ダイヤモンドコンパクト(PDC)ビットおよびハイブリッドビットの広範な普及、より明確な政策的インセンティブ、ならびに石油・ガス掘削からの技術移転が相まって、地熱掘削ビット市場における累積56.6%の拡大を支えています。陸上セグメントは依然として総需要の4分の3以上を占めていますが、特に浅い大陸棚における海洋掘削の専門知識を背景に、海上プロジェクトが加速しています。一方、炭化タングステンおよび合成ダイヤモンドのサプライチェーン上の制約が短期的な逆風となっていますが、高温エラストマーおよび先進的なカッター設計における技術的突破口が、地熱掘削ビット市場における長期的な成長機会を引き続き拡大しています。

主要レポートのポイント

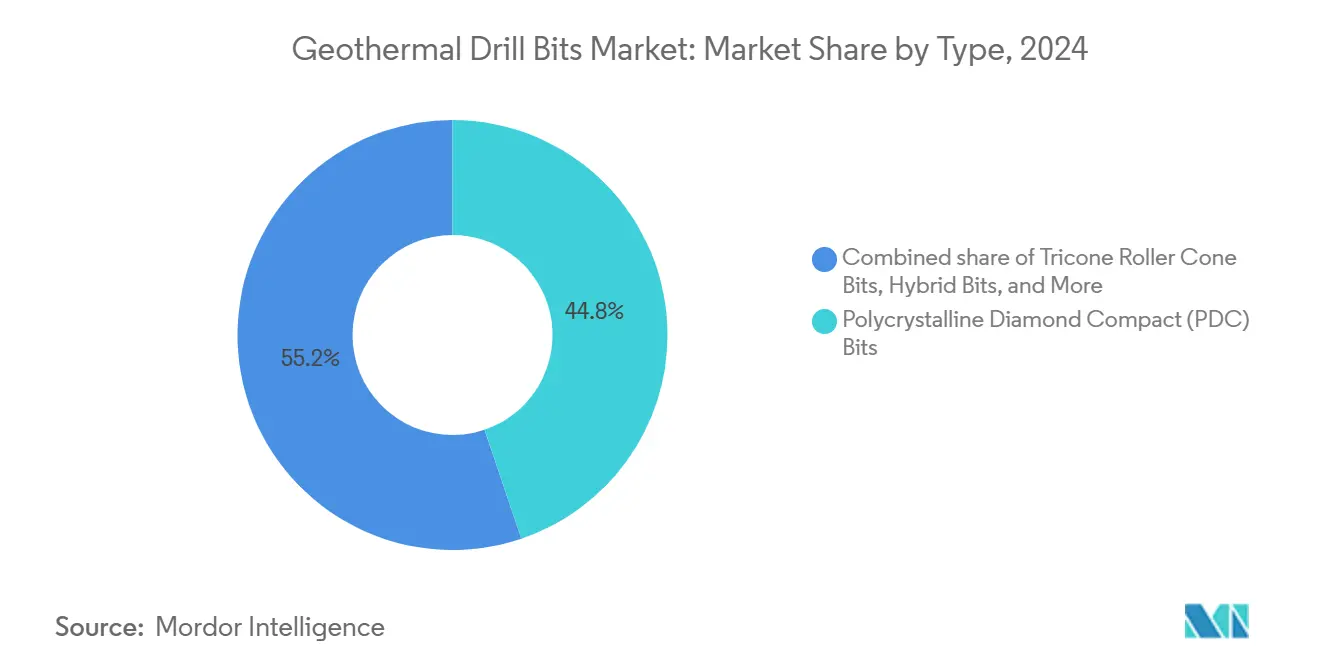

- タイプ別では、PDCビットが2024年の地熱掘削ビット市場シェアの44.8%を占め、トリコーンローラーコーンビットは2030年にかけて最も高い13.6%のCAGRを記録しました。

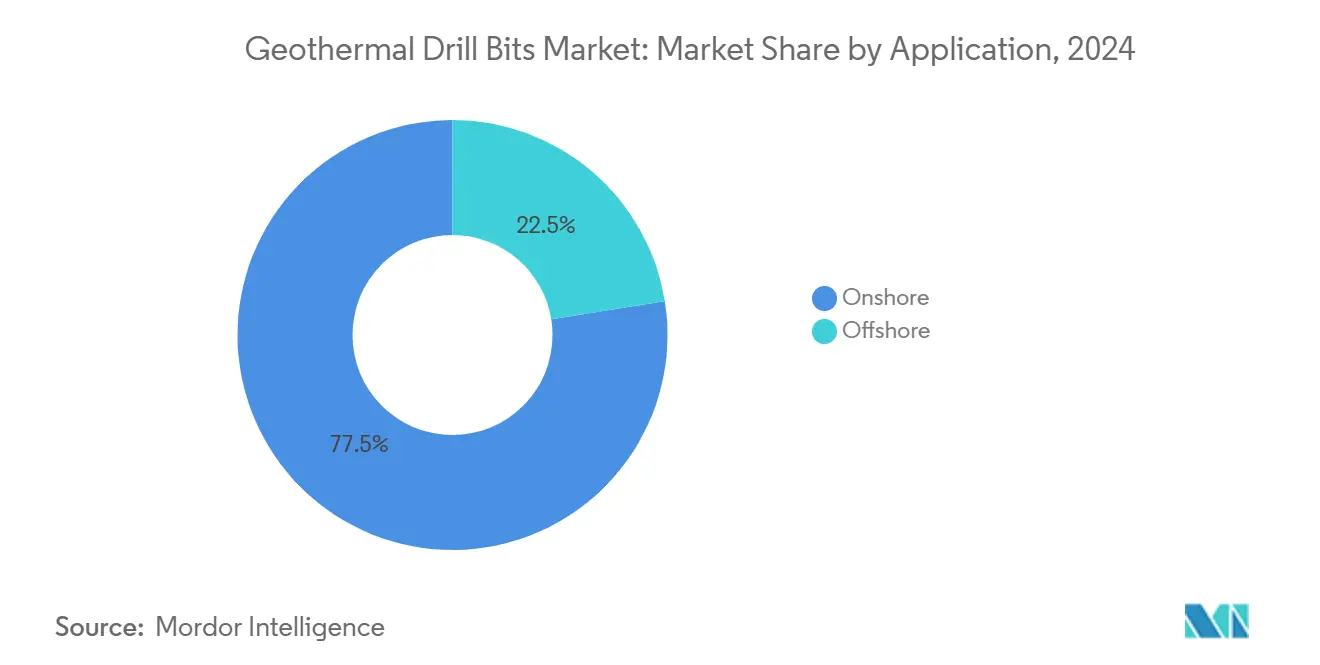

- 用途別では、陸上掘削が2024年の地熱掘削ビット市場規模の77.5%を占め、海上坑井は2030年にかけて12.5%のCAGRで拡大しました。

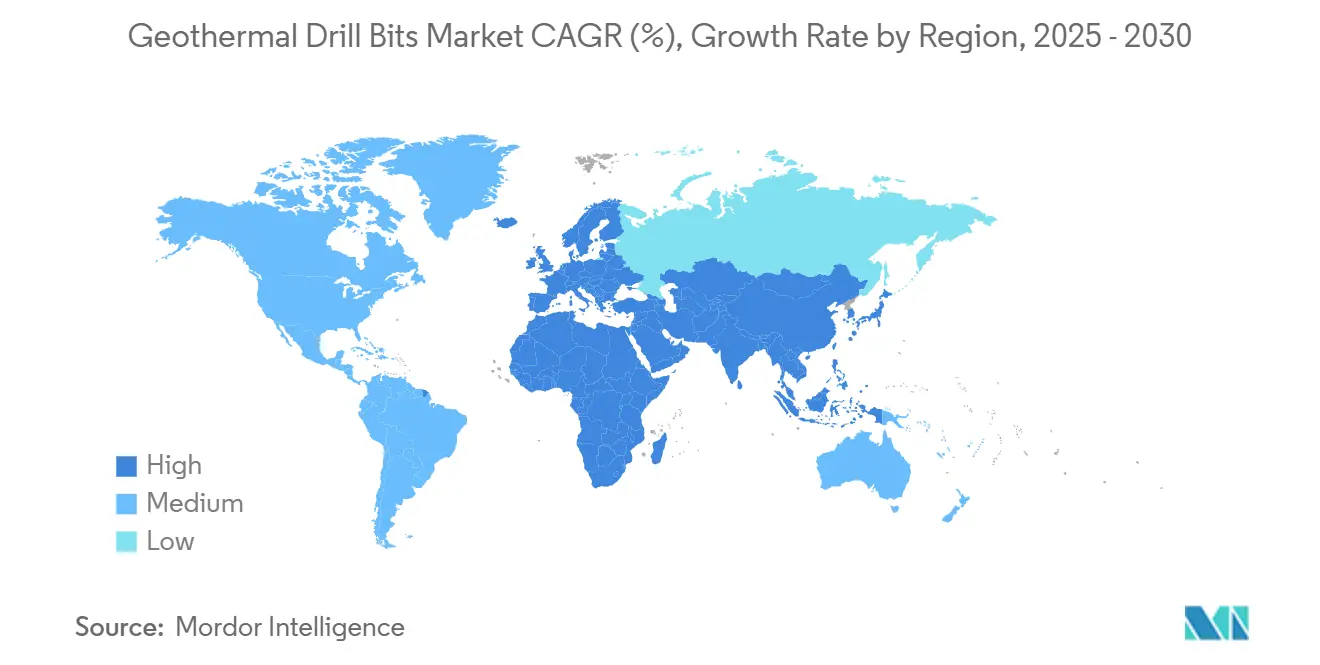

- 地域別では、北米が2024年に35.3%の収益シェアでトップとなり、アジア太平洋地域が予測期間中に最も高い11.9%のCAGRを示しています。

世界の地熱掘削ビット市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーのベースロード目標が地熱発電容量の追加を加速 | +2.80% | 世界規模(特に米国、中国、インドネシア) | 中期(2~4年) |

| PDCおよびハイブリッドビットの急速な普及によるフットあたりコストの低減 | +2.10% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 主要地域における財政的インセンティブおよびクリーンエネルギー義務 | +1.90% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 石油・ガスサービス企業による遊休リグおよび物流の地熱向け転用 | +1.60% | 北米、欧州、中東 | 短期(2年以内) |

| データセンター事業者との長期引き取り契約による新規坑井の開発促進 | +1.30% | 北米、一部の欧州市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーのベースロード目標が地熱発電容量の追加を加速

2030年までに再生可能エネルギー容量を3倍にするという国際的なコミットメントは、地熱発電を24時間365日発電可能な唯一の調整可能な再生可能エネルギー源として位置づけ、成熟したフィールドおよびフロンティアフィールドの両方で掘削強度を高めています。国際エネルギー機関は、地熱資源が2050年までに世界の電力需要の15%を賄える可能性があると推定しており、これは高温・硬岩貯留層を掘削できる高性能ビットを必要とする数千本の新規坑井に相当します。強化地熱システム(EGS)は、深度8km以内で推定30万エクサジュールのアクセス可能な資源を拡大し、4,000ペタワット時の技術的ポテンシャルを提供します。これは2025年の世界需要の約150倍に相当します。現在の設置容量は2023年に16,355MWに達し、2030年までに28GW、今世紀半ばまでに110GWに達すると予測されており、地熱掘削ビット市場のサプライヤーに安定したプロジェクトパイプラインを提供しています。政府の気候政策とエネルギー安全保障の優先事項がこの勢いを強化し、堅牢で耐熱性のあるビット技術の持続的な調達を確保しています。

PDCおよびハイブリッドビットの急速な普及によるフットあたりコストの低減

炭化水素坑井から地熱操業へのPDC技術の普及は、フットあたりコストを削減し、掘削期間を短縮しています。サンディア国立研究所は、ダイヤモンドカッターと最適化された水力学を組み合わせたPDCビットを使用したユタ州EGS坑井において、掘削時間が70%以上短縮されたことを記録しています。(1)サンディア国立研究所、「ユタ州FORGEにおけるPDCビットの性能」、ENERGY.GOV NOVのPhoenixシリーズ(ION+カッター搭載)は、地熱の研磨性に特化して設計されており、ビット寿命を延ばしながら掘削速度を向上させ、トリップ回数の削減と非生産時間の短縮につながっています。(2)NOV、「地熱用途向けION+カッター技術」、DRILLINGCONTRACTOR.ORGPDCとローラーコーン要素を融合したハイブリッド設計は、単一の地熱軌道で一般的に遭遇する混合岩相全体にわたってパフォーマンスの範囲をさらに広げています。掘削はプロジェクト総支出の75%を占める可能性があるため、わずかな効率改善でもプロジェクト経済性を直接変化させ、PDCおよびハイブリッドビットを地熱掘削ビット市場の中心的な成長要因として確立しています。

主要地域における財政的インセンティブおよびクリーンエネルギー義務

政策手段はプロジェクトリスクを低減し、資本形成を加速しています。米国では、インフレ抑制法が510億米ドルの生産税額控除と600億米ドル以上の投資税額控除を提供しており、これらは地熱開発に直接恩恵をもたらします。さらに8,400万米ドルの連邦補助金がEGS研究を対象としており、コロラド州などの州は専用予算を割り当て、許認可手続きを合理化して期間を短縮しています。G20経済圏は2023年に再生可能エネルギー支援に合計1,680億米ドルを投資しており、その一部が地熱探査坑井およびパイロットプラントの開発を支援しています。欧州および一部のアジア太平洋市場における同様の財政的枠組みが掘削機器の財務的リターンを高め、地熱掘削ビットメーカーの受注残を強化しています。

石油・ガスサービス企業による遊休リグおよび物流の地熱向け転用

ベテランの油田サービス企業が遊休設備を地熱事業に再配備し、学習曲線を短縮してサプライチェーンの回復力を高めています。Halliburtonのポートフォリオには127件の地熱関連特許が含まれており、Baker HughesのWells2Wattsコンソーシアムは廃止された炭化水素坑井を閉ループ地熱実証機に改造しています。SLBはStar Energy GeothermalおよびOrmat Technologiesと協力し、深海石油掘削で磨かれた高度な検層、坑井完成、およびビット技術を統合しています。既存のリグ群と物流を活用することで動員コストを削減し、実行リスクを軽減し、世界中での地熱プログラムの迅速なスケールアップを支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 坑井掘削の高い初期リスクおよび設備投資 | -1.80% | 世界規模(特に新興市場) | 中期(2~4年) |

| 高温エラストマーおよびベアリングの入手可能性の制限 | -1.20% | 世界のサプライチェーン、ニッチな生産者 | 短期(2年以内) |

| 重要鉱物(炭化タングステン、合成ダイヤモンド)のサプライチェーンのボトルネック | -1.10% | 世界規模、炭化タングステンにおける中国への依存 | 短期(2年以内) |

| 超臨界(450℃超)プロジェクトの長期的な許認可 | -0.90% | 複雑な規制を持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

坑井掘削の高い初期リスクおよび設備投資

掘削は地熱開発の設備投資(capex)の最大75%を占め、地下の透水率、温度、圧力の不確実性が投資家に重大な失敗リスクをもたらします。強化地熱システムは、貯留層刺激のための追加コストによってそのリスクをさらに高め、高度なモデリングにもかかわらず最終的な生産性の予測が困難です。探査から商業運転までの5~7年という長期にわたるタイムラインは、資金調達コストを膨らませ、規制変更のリスクにプロジェクトをさらします。政府支援によるリスク分担や統一保険プールなどの緩和策が普及しつつあり、地震探査イメージング、データ分析、自動掘削の継続的な改善がこの抑制要因を部分的に相殺しています。

高温エラストマーおよびベアリングの入手可能性の制限

ボトムホールアセンブリの運用寿命は、300℃を超える温度でのエラストマーの劣化とベアリングの疲労によって制限されることが多く、Y267 EPDMまたはKALREZパーフルオロエラストマーを十分な量で供給できる認定サプライヤーはごく少数です。米国エネルギー省の過酷環境材料ロードマップは、次世代シール、スリーブ、ベアリング合金のスケールアップ経路におけるギャップを指摘しています。生産上の制約はリードタイムを延ばしてコストを増加させ、350℃の温度限界を超えるパイロットEGS坑井への迅速な展開を妨げています。セラミック複合材料および積層造形に関する継続的な研究開発は有望ですが、近期の不足を完全に解消するには至らない可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:PDCの優位性がイノベーションを牽引

PDCビットは2024年の地熱掘削ビット市場規模の44.8%のシェアを獲得し、結晶質岩における優れた耐摩耗性と掘削効率を反映しています。この優位性は、合成ダイヤモンドの焼結とカッター形状を成熟させた石油・ガスセクターの研究開発に大きく依存しており、現在は地熱の高温環境に転用されています。掘削速度がコストの主要な決定要因であるため、オペレーターはPDCツールとシームレスに連携するリアルタイムのトルクおよびビット荷重最適化アルゴリズムをますます優先するようになっており、全体的なフィールド経済性を向上させています。

トリコーンローラーコーンビットは従来型ではありますが、2030年にかけて堅調な13.6%のCAGRを記録すると予想されており、過度な振動なしに不均質な地層に対応できる能力への関心が再燃していることを示しています。ローラーコーンにPDCカッターを統合したハイブリッド構成は、対照的な岩相が交差する多段階坑井において特にビットの適用範囲を広げる妥協点を提供します。ダイヤモンド含浸コアビットは、スリムホール調査およびコアリングのニッチな用途を維持しており、プラズマ支援およびレーザー強化システムは広範な商業化に至る技術成熟度レベル以下にとどまっています。NOVのION+カッターやBaker HughesのKymera Mach 5などの継続的な設計改良により、地熱掘削ビット市場のすべての製品カテゴリーにわたってイノベーションが活発に続いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:陸上のリーダーシップと海上の加速

陸上坑井は2024年の地熱掘削ビット市場シェアの77.5%を占め、数十年にわたる熱水開発の歴史と大陸盆地における強化地熱システムの急速な台頭によって支えられた優位性を示しています。サービスヤード、リグ群、道路インフラの成熟したネットワークが陸上プロジェクトの経済性をさらに高め、米国グレートベースンからインドネシアの火山弧に至る資源豊富な回廊に掘削活動を集中させています。Fervo Energyによって記録された35%の学習曲線効果を伴う水平EGS坑井の急速な拡大は、陸上技術のスケーラビリティを裏付けています。

海上地熱は黎明期にありますが、風力および石油田からジャッキアップリグを再利用する浅棚事業によって触媒され、2030年にかけて12.5%のCAGRで拡大すると予測されています。欧州のプレーヤーはオランダおよびノルウェー沖で地震探査キャンペーンを開始しており、アジア太平洋の企業は日本の沖縄トラフを探索しています。洋上風力向けにすでに構築された海底電力伝送と潜在的な共同立地コスト削減との相乗効果が海上地熱の戦略的プロファイルを高め、耐腐食性・圧力バランス型ビットアセンブリの新たな需要セグメントを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2024年の世界収益の35.3%を占め、カリフォルニア州、ネバダ州、ユタ州にわたる3,900MWの設置容量によって牽引されています。インフレ抑制法は地熱向けに合計1,100億米ドル以上の税額控除を提供し、8,400万米ドルがEGS研究に充当されて技術革新パイプラインを維持しています。(3)Third Way、「クリーンエネルギー税制優遇措置の解説」、THIRDWAY.ORG 緊急許認可改革が承認期間を短縮し、Baker HughesとContinental Resourcesの連携などの分野横断的なコラボレーションが既存の炭化水素技術を活用して掘削生産性を拡大しています。カナダの地熱熱ネットワークの統合が電力以外の引き取り多様性を高め、メキシコの976MWのベースは産業用コジェネレーション需要に結びついた段階的な拡大を示しています。

欧州の安定した成長は、2030年までに42.5%のクリーンエネルギーシェアを義務付ける再生可能エネルギー指令に依存しています。ドイツとイタリアは5km以上の深さのパイロットEGS坑井を推進し、アイスランドは新しいElemental Energiesベンチャーを通じて世界中に掘削の専門知識を輸出しています。規制の明確化が進んでおり、スコットランドは2024年に専用の地熱許認可フレームワークを発表し、前年比25%の書類削減を実現しました。特に北欧諸国における地熱エネルギーと地域暖房スキームの統合が、大規模な電力容量追加がない場合でも、ツールへの安定した需要を牽引しています。

アジア太平洋は地域別で最も高い11.9%のCAGRを記録しており、中国の記録的な深度5,200mの海南坑井とインドの10GW探査ブロックの開始によって推進されています。インドネシアの2,418MWの稼働ベースと広大な29.5GWのポテンシャルが継続的なリグ動員を確保し、フィリピンは平均以上の設備利用率を維持して耐久性の高いビット技術への再投資を正当化しています。地震探査を加速する日本の政策転換は、シンガポールの先進イメージング研究開発への1,600万シンガポールドルの支援によって支えられており、より広い地域における地熱掘削ビットのアドレス可能な市場を拡大しています。

競合状況

地熱掘削ビット市場は中程度に分散しています。Baker Hughes、SLB、Halliburtonなどの大規模な多角化サービス企業は、数十年にわたる高温掘削の経験を活かしています。Halliburton単独で2002年から2022年の間に127件の地熱関連特許を出願しており、極限環境技術への持続的なコミットメントを示しています。Baker HughesはVanguard地熱ビットおよびKymera Mach 5ハイブリッドを販売し、SLBはOrmatおよびStar Energyとの協力を通じて坑内テレメトリとビット設計を統合しています。

専門メーカーはセグメント固有のイノベーションに集中しています。NOVのReedHycalog部門は、研磨性の高い火山性地層向けに設計されたION+ラインでカッター冶金学を重視しています。Mincon GroupおよびVarel Energy Solutionsは、現地の岩相に合わせてカスタマイズするアジャイルな製造を活用し、インドネシアおよびフィリピンのオペレーターに地域に合わせた設計を供給しています。技術的差別化は、高温エラストマー、ナノ強化PDC基板、耐侵食性マトリックスボディなどの材料科学にますます軸足を移しており、これらの分野では中小企業が大企業を上回るイノベーションを実現できます。

戦略的パートナーシップおよびM&Aが市場ダイナミクスを再形成しています。Drilling Tools Internationalによる2024年のTitan Tools Services買収は欧州の流通チャネルを拡大し、Star Equity HoldingsはAlliance Drilling Toolsを買収してプレミアムねじ製造へのアクセスを獲得しました。Elemental EnergiesとIceland Drillingのような国境を越えた合弁事業と相まって、これらの動きは研究開発のスケールアップと、不安定な炭化タングステンおよび合成ダイヤモンド市場に対する原材料供給の確保を目的とした段階的な統合フェーズを示唆しています。

地熱掘削ビット産業のリーダー企業

Baker Hughes Co.

SLB (Schlumberger NV)

Halliburton Company

NOV Inc.

Epiroc AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:XGS Energyは地熱展開を加速するために追加で1,300万米ドルの資金調達を確保し、ハイパースケーラー顧客からの183MWの引き取り契約により総資金調達額が1億米ドルを超え、地熱ソリューションに対するデータセンターの強い需要を示しました。

- 2025年2月:Elemental EnergiesとIceland Drillingが世界的な地熱合弁事業を立ち上げ、プロジェクト開発能力を強化し、アイスランドの専門的な地熱技術と国際展開能力を組み合わせました。

- 2025年2月:Baker Hughesが英国の地熱機会に向けたEden Geothermalとの協力、および掘削操業強化に向けたPETROVIETNAMとの協力を発表し、国際的な地熱サービス能力を拡大しました。

- 2025年1月:SLBとStar Energy Geothermalが先進地熱資産開発を加速するための技術協力を発表し、地下特性評価および生産技術に焦点を当てました。

世界の地熱掘削ビット市場レポートの範囲

| トリコーンローラーコーンビット |

| 多結晶ダイヤモンドコンパクト(PDC)ビット |

| ハイブリッド(PDCローラーコーン)ビット |

| ダイヤモンド含浸コアビット |

| その他 |

| 陸上 | 従来型熱水フィールド |

| 強化地熱システム(EGS) | |

| 超臨界・深部(5km以上) | |

| 海上 | 浅海大陸棚 |

| 深海見込み地 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | トリコーンローラーコーンビット | |

| 多結晶ダイヤモンドコンパクト(PDC)ビット | ||

| ハイブリッド(PDCローラーコーン)ビット | ||

| ダイヤモンド含浸コアビット | ||

| その他 | ||

| 用途別 | 陸上 | 従来型熱水フィールド |

| 強化地熱システム(EGS) | ||

| 超臨界・深部(5km以上) | ||

| 海上 | 浅海大陸棚 | |

| 深海見込み地 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の地熱掘削ビット市場規模はどのくらいですか?

地熱掘削ビット市場規模は2025年に1億8,920万米ドルであり、2030年にかけて9.39%のCAGRが予測されています。

現在販売を主導しているビットタイプはどれですか?

PDCビットは、硬岩・高温貯留層における耐久性により、2024年に44.8%の市場シェアでトップとなっています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、中国、インド、インドネシアにおける積極的な掘削プログラムにより、地域別で最も高い11.9%のCAGRを記録しています。

データセンターの引き取り契約は需要にどのような影響を与えますか?

ハイパースケールデータセンターからの長期電力購入契約はプロジェクトの資金調達可能性を向上させ、追加の掘削活動を促進します。

メーカーにとっての主なサプライチェーンリスクは何ですか?

特に中国からの炭化タングステンおよび合成ダイヤモンドへの依存、ならびに高温エラストマーの生産能力の制限が主要なサプライリスクとなっています。

海上地熱プロジェクトは近期の機会となりますか?

浅棚パイロットが進行中であり、海上用途において12.5%のCAGRを牽引していますが、深海見込み地は依然として長期的な展開にとどまっています。

最終更新日: