ジオシンセティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 21.78 十億米ドル |

| 市場規模 (2031) | 33.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジオシンセティクス市場分析

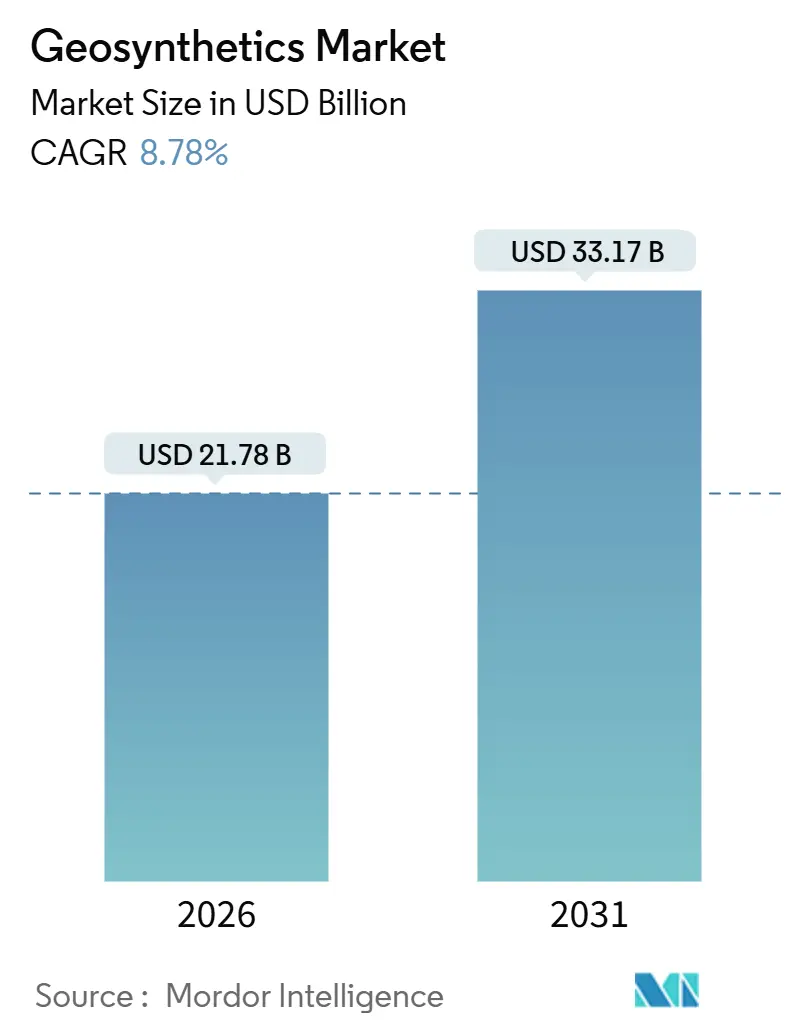

ジオシンセティクス市場規模は2026年に217.8億米ドルと推定され、予測期間(2026年~2031年)においてCAGR 8.78%で成長し、2031年までに331.7億米ドルに達する見込みです。アジア太平洋地域の公共事業機関が高速道路の盛土にポリマー系地盤安定化層を組み込む動きが加速しており、北米および欧州連合(EU)における埋立地ライナーの義務化がジオメンブレンを任意のアップグレードから基本的なコンプライアンス要件へと引き上げています。ジオグリッドおよびジオテキスタイルは、骨材集約型の設計と比較して土工量を削減し、工期を短縮し、ライフサイクルにおける温室効果ガスの排出量を低減するため、労働力不足や炭素価格設定の圧力に直面するゼネコンの注目を集めています。光ファイバーひずみセンサーやRFIDタグを組み込んだスマート製品も、調達基準を単価から長期的なモニタリング価値へとシフトさせています。一方、原材料価格の変動や試験規格の相違は短期的な障壁となっていますが、特に国家インフラ計画が十分な資金を確保している地域では、ポリマーソリューションへの構造的な転換を妨げるには至っていません。

主要レポートのポイント

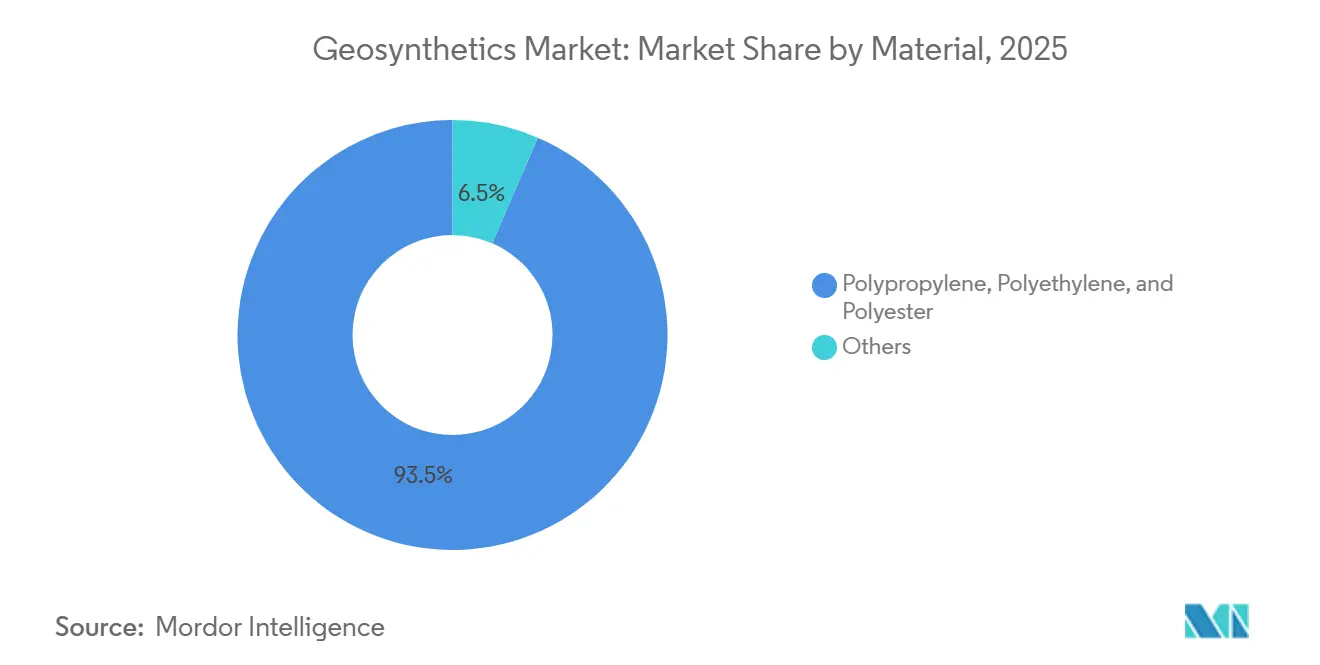

- 素材別では、ポリプロピレン、ポリエチレン、ポリエステルが2025年のジオシンセティクス市場シェアの93.51%を占め、2031年にかけてCAGR 8.80%で拡大する見込みです。

- タイプ別では、ジオメンブレンが2025年の売上高の34.68%を占め、CAGR 10.15%で成長しており、他のすべての製品カテゴリーを上回っています。

- 機能別では、補強が2025年の最大シェアである31.58%を維持し、封じ込めおよびバリア用途がCAGR 9.14%で最も速い成長を記録しています。

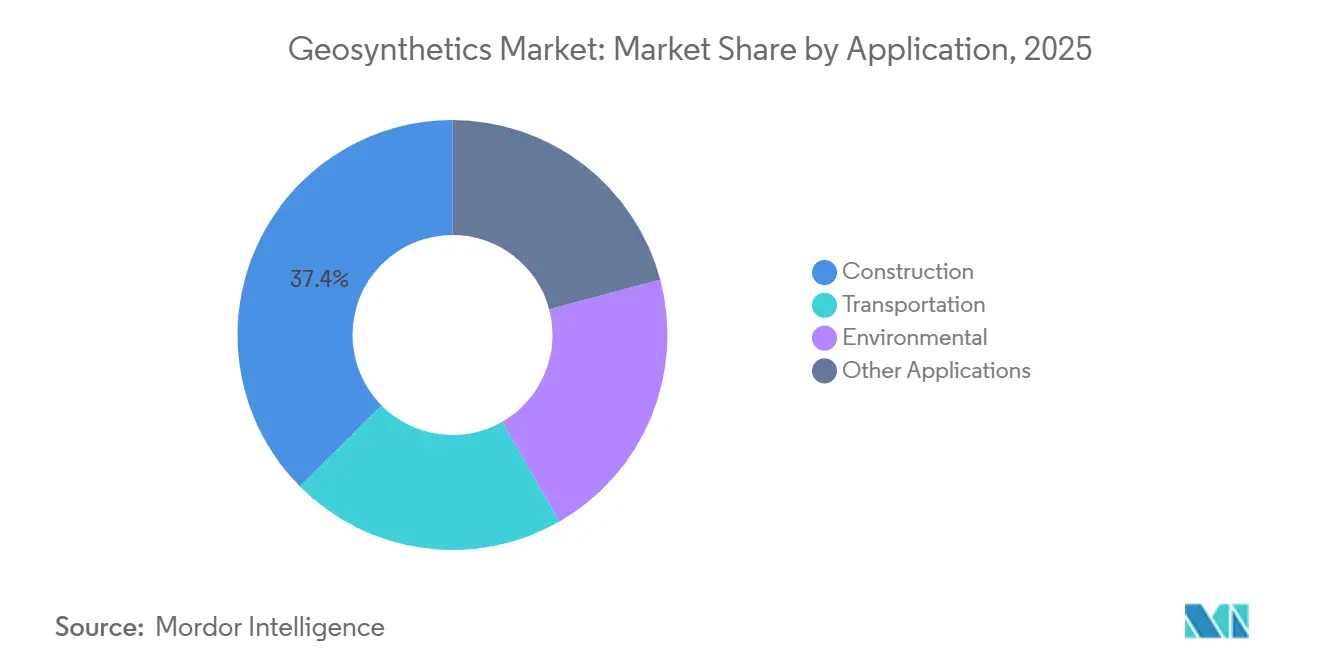

- 用途別では、建設が2025年の最大シェアである37.44%を維持し、輸送は2031年にかけてCAGR 10.46%で成長する見込みです。

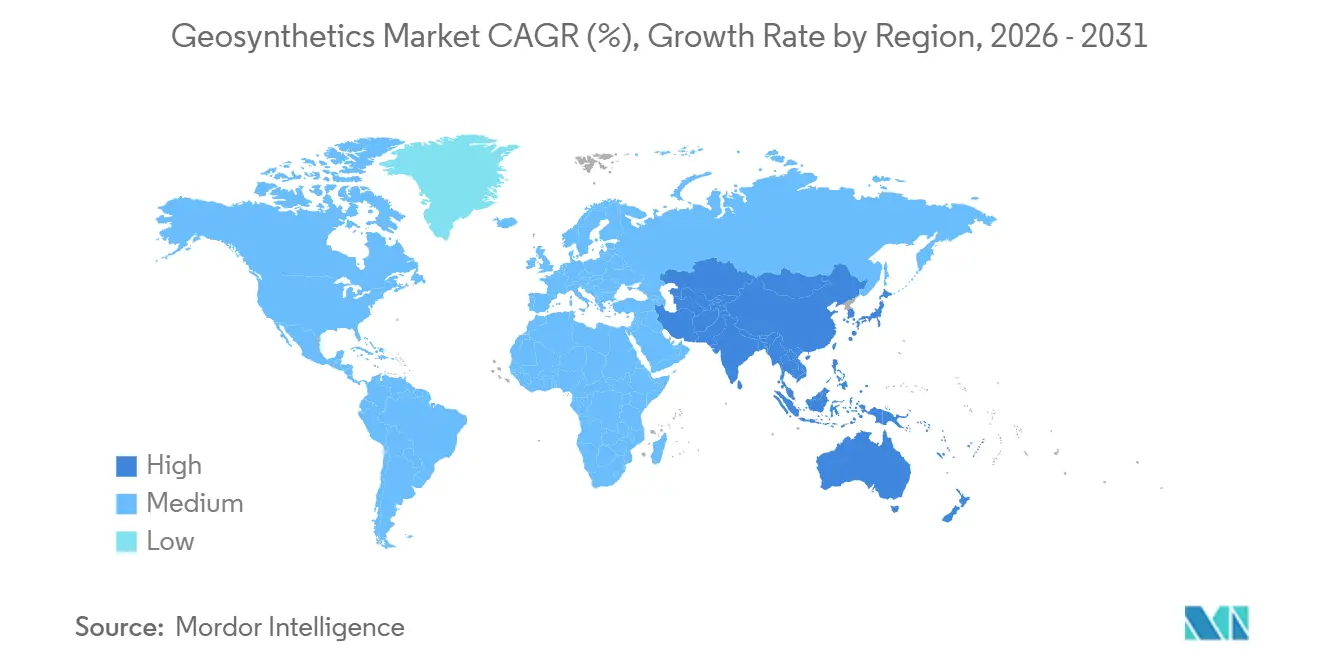

- 地域別では、アジア太平洋が2025年の売上高の44.36%を占め、最も速い地域成長軌道であるCAGR 9.70%を維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジオシンセティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ主導の建設ブーム | +2.8% | アジア太平洋がコア、中東・中南米への波及 | 中期(2〜4年) |

| 埋立地および廃水封じ込めの義務化 | +2.1% | 北米およびEU、アジア太平洋都市部へ拡大 | 長期(4年以上) |

| ズリおよびヒープリーチ採掘の成長 | +1.6% | 南米(チリ、ペルー、ブラジル)、オーストラリア、アフリカの一部 | 中期(2〜4年) |

| 従来材料に対するコスト最適化された耐久性 | +1.4% | コスト感応度の高いアジア太平洋・中東アフリカ市場で早期に利益を得るグローバル市場 | 短期(2年以内) |

| センサー内蔵スマートジオシンセティクス | +0.9% | 北米およびEUのパイロット市場、2028年までにアジア太平洋が採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ主導の建設ブーム

アジア太平洋全域において、持続的な公共事業支出がジオグリッドおよびジオテキスタイルを高速道路の盛土や鉄道路盤に組み込む動きを加速させています。中国は第14次五カ年計画のもと、交通インフラに多額の資金を充当しました。省レベルの規制では、施工後の沈下を軽減するため、高速道路にジオグリッド補強を義務付けています。一方、インドは国家インフラパイプラインのもとで多額の投資を約束し、農村道路の改良工事においてジオテキスタイル分離層を標準化しました。アジア開発銀行は2030年までの地域インフラ需要を予測しており、ジオシンセティクスサプライヤーの長期的な見通しを支えています。ゼネコンはジオグリッド補強設計を採用することで土工量の削減を実現し、工期の短縮と炭素排出量の低減につながっています。こうした明確なコストおよびスケジュール上の優位性が、ポリマーを土木工学の最前線へと押し上げ、ジオシンセティクス市場の範囲を従来の侵食防止ニッチを超えて拡大させています。

埋立地および廃水封じ込めの義務化

規制の強化により、ジオメンブレンライナーの位置付けは任意のアップグレードから必須のコンプライアンス義務へと引き上げられました。米国環境保護庁(EPA)は、すべての新設都市固形廃棄物埋立地に漏洩検知層を備えた二重ライナーシステムの設置を義務付けています[1]「40 CFR第258条」、米国環境保護庁、epa.gov。これに呼応して、欧州連合の埋立地指令の改正により浸出液回収規則が厳格化され、既存施設の改修が進んでいます。中国では新たに導入されたジオメンブレンライナーに関する技術仕様により、産業廃水ラグーンおよび石炭灰貯留池の両方に認定ポリエチレンライナーが義務付けられています。コンプライアンス違反による操業停止命令のリスクを考慮すると、事業者の購買決定は経済的な変動から保護されています。このダイナミクスにより、ジオシンセティクス市場における高密度ポリエチレンジオメンブレンへの堅固な需要が確立されています。

ズリおよびヒープリーチ採掘の成長

採掘規制当局は環境上の責任を抑制するためにジオシンセティクスバリアを義務付けています。チリの改正DS 248規則は、すべての新設銅ズリ施設にジオメンブレンライナーを義務付けています。ペルーでは、貴金属鉱山のヒープリーチパッドの下にジオコンポジット排水層を設置することが義務付けられています。オーストラリアの2025年ダム設計ガイドラインは、パイピングリスクを低減するためにズリダムの暗渠排水にジオテキスタイルフィルターを推奨しています。これらの措置により、ジオシンセティクスはバリューエンジニアリングの選択肢から許認可の前提条件へと移行し、商品価格の変動にもかかわらず南米およびオセアニア全域でジオシンセティクス市場を拡大させています。

従来材料に対するコスト最適化された耐久性

ライフサイクル分析は、コンクリートや鉄鋼などの従来材料に対してポリマーが一貫して有利であることを示しています。ジオグリッド補強擁壁は、特に高さ8メートル未満の場合、現場打ちコンクリートと比較して設置コストを削減できます。軟弱地盤におけるジオテキスタイル巻き柱は、基礎コストで大幅な節約をもたらします。埋立地用途に使用されるポリエチレンジオメンブレンは、長い耐用年数を誇るだけでなく、締め固め粘土ライナーよりも低い設置コストで提供されます。こうした経済的メリットは、コスト感応度の高い新興市場において特に魅力的であり、資本予算が逼迫する中でも継続的な採用を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレンおよび樹脂価格の変動 | -1.2% | 輸入依存市場に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 製品規格のグローバルな相違 | -0.7% | アジア太平洋、中東アフリカ、中南米における国境を越えた調達 | 中期(2〜4年) |

| マイクロプラスチックコンプライアンスリスク | -0.6% | EUおよび北米、アジア太平洋沿岸地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンおよび樹脂価格の変動

原料価格の変動がマージンを圧迫し、入札戦略を複雑にしています。ポリプロピレン価格は2025年半ばまでに大幅に上昇しました。これに続いてポリエチレン価格も上昇し、2025年後半に安定しました。樹脂インフレは2025年にエンジニアリング材料のマージンに影響を与え、選択的な価格引き上げをもたらしました。一方、ヘッジ戦略を持たない中小規模の製造業者は、ポリマー指数に連動したエスカレーション条項を組み込むようになっています。この動きは価格リスクをオーナーに転嫁し、ジオシンセティクス市場の短期的な見通しにおける変動性を高めています。

製品規格のグローバルな相違

試験プロトコルの相違から、サプライチェーンの断片化とコンプライアンスコストの増大が生じています。ASTM D4595は引張試験に幅100ミリメートルの試験片を規定しているのに対し、ISO 10319は200ミリメートルを採用しており、二重認証が必要となっています[2]ASTM International、「ASTM D4595」、astm.org。中国のGB/T 17643はジオメンブレンに超音波厚さ試験を義務付けているのに対し、欧州のEN 13249は機械式ノギスに依存しています。インドはIS 15351:2024において独自の耐穿刺性閾値を導入し、国内プロジェクト向けに別途試験を義務付けています。関税削減よりも規格の調和が優先課題であり、多国籍サプライヤーが直面する運営上の課題を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ポリマーの優位性が継続

ポリプロピレン、ポリエチレン、ポリエステルは2025年の出荷量の93.51%を占め、2031年にかけてCAGR 8.80%で拡大する見込みであり、ジオシンセティクス市場における優位性を強固にしています。ポリプロピレンはジオテキスタイルおよびジオグリッドの主力素材であり続けており、製造業者が厳格な交通インフラ仕様を満たすために依存する高い引張強度、耐薬品性、加工柔軟性を提供しています。並行して、高密度ポリエチレン(HDPE)はその低透水性と信頼性の高い溶接性能が世界中の埋立地および採掘規制当局の要件を満たすため、ジオメンブレン生産を支配しています。ポリエステルは低クリープおよび高弾性率を必要とする補強ニッチにおけるシェアを拡大しており、2025年にドイツで生産能力が増強されたことがその例として挙げられます。

バイオベースの製造経路が実験的な牽引力を得ています。ジュートやヤシ繊維などの天然繊維は、沿岸プロジェクトにおいて生分解性の侵食防止ブランケットを提供しています。サトウキビ由来のポリエチレンは化石燃料フリーの炭素認証を提供しますが、コストプレミアムを伴うため、持続可能性認証を求めるプロジェクトを対象としています。これらのニッチは支配的なポリマーシェアを損なうには小さすぎますが、多様化のトレンドを示しており、経済が炭素に価格を付けるにつれてアップグレードの道筋を開いています。

タイプ別:ジオメンブレンが成長曲線をリード

ジオメンブレンは2025年の売上高の34.68%を占め、廃棄物管理および採掘用途におけるライナー義務化の高まりを反映して、CAGR 10.15%で他の製品を上回り続けています。都市固形廃棄物セルは現在、厚さ1.0〜2.5ミリメートルのHDPEシートを標準化しています。一方、ズリダムでは多くの場合、斜面摩擦を高めるテクスチャー加工された表面を持つ厚さ最大3ミリメートルのシートが必要です。業界の楽観的な需要見通しは、2025年に予定されているSolmaxのケベックにおける野心的な拡張計画によって強調されています。

高速道路建設では、ジオテキスタイルが分離、ろ過、排水において重要な役割を果たし、出荷量でリードしています。ニードルパンチ不織布ジオテキスタイルは、耐穿刺性と高流量処理能力から好まれています。HueskerのFortracのようなジオコンポジットは、ジオグリッドと不織布フィルターを統合しています。このイノベーションにより、1本のロールで補強と排水が可能となり、欧州の高速道路での敷設速度が向上しています。独自の三角形開口部を持つTriAxジオグリッドなどの特殊製品は、多方向荷重分散能力の向上により、2025年に北米の機械的安定化土工セグメントで注目すべきシェアを獲得しました。

機能別:封じ込めバリアが加速

補強は、交通機関がジオグリッドを組み込んで舗装寿命を延長し、盛土の沈下を最小化するため、2025年の最大スライスである31.58%を維持しました。しかし、封じ込めおよびバリア機能は、埋立地事業者および採掘企業が米国EPAおよび中国生態環境部が施行する厳格な不透水性閾値に直面しているため、年率9.14%で最も速く成長しています。その結果、封じ込め用途のジオシンセティクス市場規模は、2031年にかけて全体的な成長への貢献を拡大する見込みです。

分離ジオテキスタイルは路床と基層の混合を防ぎ、軟弱地盤地域での骨材を節約し、高品質岩石の不足を軽減します。排水機能は、半分の深さで砂利排水の高い流量を提供するジオコンポジットコアの恩恵を受けており、用地制約のある現場にとって魅力的な特性です。ISO 10318のもとで規定されたろ過要件は、目詰まりを避けるためにジオテキスタイルの細孔径が土壌粒度分布と一致することを確保しています。水分バリアの役割は小さいものの、蒸気移動が構造的完全性を損なう可能性があるメタン制御キャップやコンクリートスラブ下地において依然として重要です。

用途別:輸送が急成長

建設活動は、建設業者がジオテキスタイルを基礎や法面壁の補強に使用したため、2025年の売上高の37.44%を占めました。しかし、輸送は道路、鉄道、空港リンクを優先する国家プログラムに支えられ、2031年にかけてCAGR 10.46%で急成長しています。2027年までに、インドは農村道路のジオグリッド補強を完了する予定です。2025年、中国は軟弱地盤の沈下問題に対処するため、新設の高速鉄道回廊にジオシンセティクスを導入しました。

廃棄物および廃水基準が厳格化されるにつれ、ライニングシステムは設計の必須要素となっています。欧州の2024年指令は既存の埋立地の改修を義務付けています。農業、水産養殖、沿岸防護などのニッチセクターは成長機会を提供しています。水不足地域では、ジオメンブレン水路ライナーが灌漑の浸透を削減します。一方、ジオテキスタイルサンドチューブは迅速な海岸線安定化を提供し、従来の石積み護岸と比較して大幅にコストを削減します。

地域分析

アジア太平洋は2025年の売上高の44.36%を占め、最も速いCAGR 9.70%を記録する見込みです。この成長は中国の一帯一路回廊とインドの野心的なパイプラインに支えられています。日本では、耐震改修ガイドラインが地震動時の適応性からジオシンセティクス補強土構造物を推奨するようになっています。一方、韓国のグリーンニューディールは都市全体でジオメンブレンで覆われた雨水貯留池の整備に資金を提供しています。ASEAN内の小規模経済圏はアジア開発銀行の融資を背景に採用を拡大しています。この採用の急増は対応可能な需要を拡大し、ジオシンセティクス市場においてアジア太平洋の支配的な成長エンジンとしての地位を強固にしています。

北米は売上高の相当な割合を占めました。これは主に、道路・橋梁プロジェクトに多額の予算を充当したインフラ投資・雇用法と、埋立地ライナーに関するEPAの規制によって牽引されました。カナダでは、排水基準の厳格化により廃水システムの改修、特にジオメンブレンラグーンの設置が必要となっています。一方、メキシコのインフラ整備計画は産業回廊と太平洋港を結ぶ接続を構築しており、ポリプロピレンおよびポリエチレン樹脂などの重要材料の地域サプライチェーンを拡大しています。

欧州は売上高に大きく貢献しました。ドイツの連邦水法の改正により、新設産業廃水ラグーンへのジオメンブレンライナーの使用が義務付けられ、中央ヨーロッパの需要を押し上げています。循環経済指令がリサイクルポリマーのジオテキスタイルの使用を促進している一方で、機械的特性の一貫性に関する精査が続いています。対照的に、南米および中東・アフリカの合算地域は売上高の控えめなシェアを占めています。チリの銅ズリやブラジルの大規模高速道路コンセッションなどのプロジェクトは、商品に連動した変動性を浮き彫りにしています。しかし、政策が環境保護と調和する際には特に機会も示しています。サウジアラビアでは、野心的なNEOMプロジェクトとリヤドメトロの両方が、ビジョン2030が設定した厳格なタイムラインを遵守するために迅速設置型ジオシンセティクスソリューションを採用しています。同時に、南アフリカは水質問題を是正することを目的として、都市廃水システムの改修にジオメンブレンライナーを義務付けています。

競合状況

ジオシンセティクス市場は中程度に断片化されています。ホワイトスペースのイノベーションはスマートおよびサステナブルな製品に集中しています。NaueとSolmaxは状態基準保全をサポートするセンサー内蔵製品を商業化しており、従来材料に対して価格プレミアムを提供し、販売の対話をデータサービスへとシフトさせています。リサイクルポリエチレンジオメンブレンは炭素削減インセンティブにより欧州で普及しつつありますが、長期耐久性試験が依然として参入障壁となっています。南アフリカのKayTechや中国の太安現代プラスチックなどの地域専門業者は、特に輸入物流や通貨変動が多国籍企業に課題をもたらす場面で、迅速なカスタマイズと地域技術サービスを提供することでニッチプロジェクトを獲得しています。ISO 10318およびASTM Dシリーズ認証は引き続きグローバルプロジェクトへの参入パスポートであり、確立されたブランド間の参入障壁と価格決定力を安定させています。

ジオシンセティクス業界リーダー

Solmax

Tensar, A Division of CMC

Huesker International

Naue GmbH & Co. KG

Agru America Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:HUESKERはSineco Internationalを買収し、高品質な排水・脱水ソリューションで製品ポートフォリオを拡充しました。この動きにより、HUESKERのジオシンセティクス市場における地位が強化されました。

- 2025年1月:Officine Maccaferri S.p.A.はSynteen Technical Fabrics Inc.を買収し、高性能ジオシンセティクスにおける北米での事業基盤を強化しました。

- 2024年12月:Solmaxは、効率性とイノベーションの向上を目指し、EMAEAリージョンの単一の先進施設に不織布ジオテキスタイル生産を集約する計画を発表しました。

- 2024年5月:Solmax Americasはヒューストン施設の生産能力増強を完了し、ジオメンブレン生産を強化するための新たな押出成形能力を導入しました。この強化により、生産量と製品性能の向上が支援されます。

世界のジオシンセティクス市場レポートの範囲

ジオシンセティクスとは、土木工学および建設において土構造物の性能と耐久性を向上させるために使用される人工ポリマー材料です。

ジオシンセティクス市場は、素材、タイプ、機能、用途、地域によってセグメント化されています。素材別では、ポリプロピレン、ポリエチレン、ポリエステル、その他にセグメント化されています。タイプ別では、ジオテキスタイル、ジオメンブレン、ジオコンポジット、ジオシンセティクスライナー、その他にセグメント化されています。機能別では、分離、排水、補強、ろ過、水分バリアにセグメント化されています。用途別では、建設、輸送、環境、その他の用途にセグメント化されています。レポートはまた、主要地域の15カ国におけるジオシンセティクス市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は売上高(米ドル)に基づいて算出されています。

| ポリプロピレン、ポリエチレン、ポリエステル |

| その他 |

| ジオテキスタイル |

| ジオメンブレン |

| ジオコンポジット |

| ジオシンセティクスライナーおよびその他 |

| 分離 |

| 排水 |

| 補強 |

| ろ過 |

| 水分バリア |

| 建設 |

| 輸送 |

| 環境 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材別 | ポリプロピレン、ポリエチレン、ポリエステル | |

| その他 | ||

| タイプ別 | ジオテキスタイル | |

| ジオメンブレン | ||

| ジオコンポジット | ||

| ジオシンセティクスライナーおよびその他 | ||

| 機能別 | 分離 | |

| 排水 | ||

| 補強 | ||

| ろ過 | ||

| 水分バリア | ||

| 用途別 | 建設 | |

| 輸送 | ||

| 環境 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のジオシンセティクス市場の現在の規模と成長見通しはどのようなものですか?

世界のジオシンセティクス市場は2026年に217.8億米ドルに達し、2031年までに331.7億米ドルに達する見込みであり、2026年〜2031年にかけてCAGR 8.78%を反映しています。

2031年にかけて最も速く拡大する製品タイプはどれですか?

ジオメンブレンは2025年に最大の34.68%のシェアを占め、厳格な環境封じ込め規制に牽引されて2031年にかけて最高のCAGR 10.15%で成長する見込みです。

輸送プロジェクトは2031年にかけての需要にどのような影響を与えますか?

輸送用途はCAGR 10.46%で成長する見込みであり、政府がジオシンセティクス補強を採用して路床コストと炭素排出量を削減するにつれ、他のすべてのセグメントを上回ります。

2025年においてアジア太平洋が支配的な地域市場である理由と、2031年までの見通しはどのようなものですか?

アジア太平洋は2025年の売上高の44.36%を占め、大規模インフラにジオシンセティクスを指定する中国の一帯一路投資とインドのスマートシティミッションの両方に支えられ、2026年〜2031年にかけてCAGR 9.70%を記録する見込みです。

競合ポジショニングを再形成するサステナビリティトレンドはどのようなものですか?

生分解性ポリマー、センサー内蔵メンブレン、リサイクルコンテンツジオグリッドは、規制当局が欧州連合において2030年までにマイクロプラスチック漏洩を30%削減することを目標とするにつれ、調達基準として台頭しています。

最終更新日: