GCCフラットガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

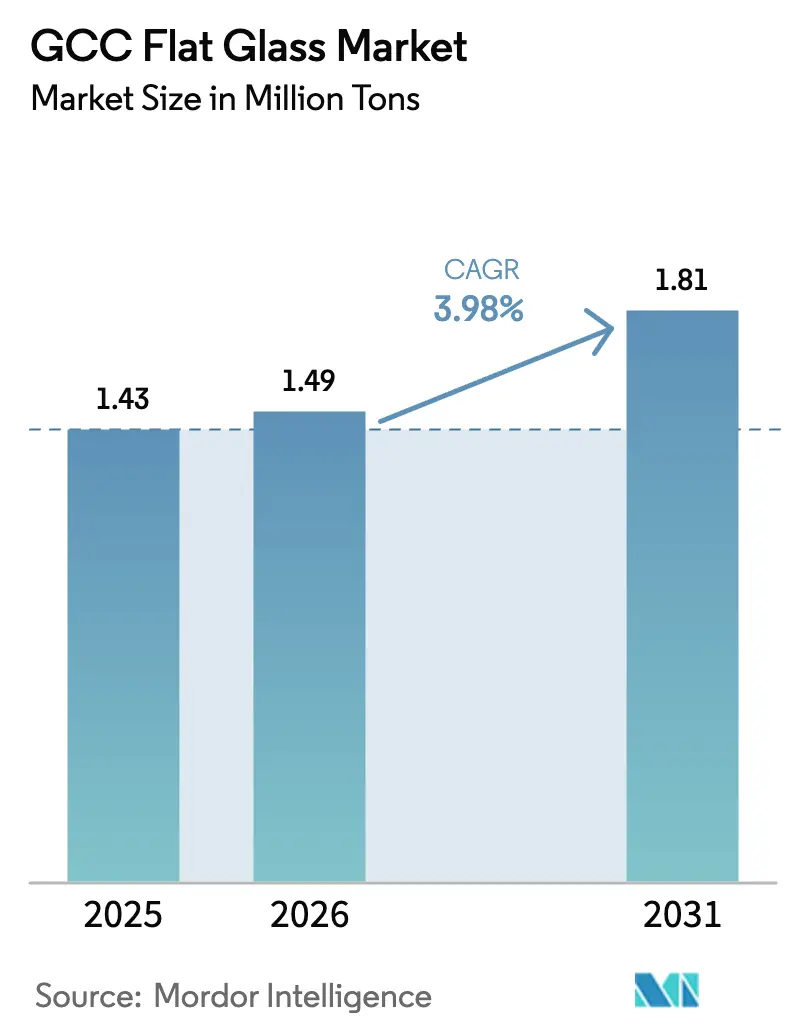

| 基準年の市場規模 (2025) | 1.43 百万トン |

| 市場取引高 (2026) | 1.49 百万トン |

| 市場取引高 (2031) | 1.81 百万トン |

| 成長率 (2026 - 2031) | 3.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCフラットガラス市場分析

GCCフラットガラス市場規模は2025年に143万トンと評価され、2026年の149万トンから2031年には181万トンへと成長し、予測期間(2026年〜2031年)においてCAGR 3.98%で推移すると推計されています。成長の原動力は、湾岸諸国経済の一体的なインフラ推進計画、再生可能エネルギー大型プロジェクトの着実な展開、および資材供給の地場調達を求める政策的圧力です。サウジアラビア、アラブ首長国連邦、カタールにおける省エネグレージング規制が基本製品から付加価値製品への転換を加速する一方、太陽光産業の急速な規模拡大により、低鉄分・反射防止ガラスへの特殊需要が生まれています。2024年以降の10億米ドルを超える製造投資は、地域の自給自足に対する信頼を裏付けていますが、天然ガス価格の変動と貿易防衛措置が生産者のコスト計画を複雑にしています。競争上のポジショニングは、一体的な生産拠点、高度なコーティング能力、そして単一ソースのファサードパッケージを好むエンジニアリング・調達・建設請負業者へのサービス提供能力にかかっています。

主要レポートの要点

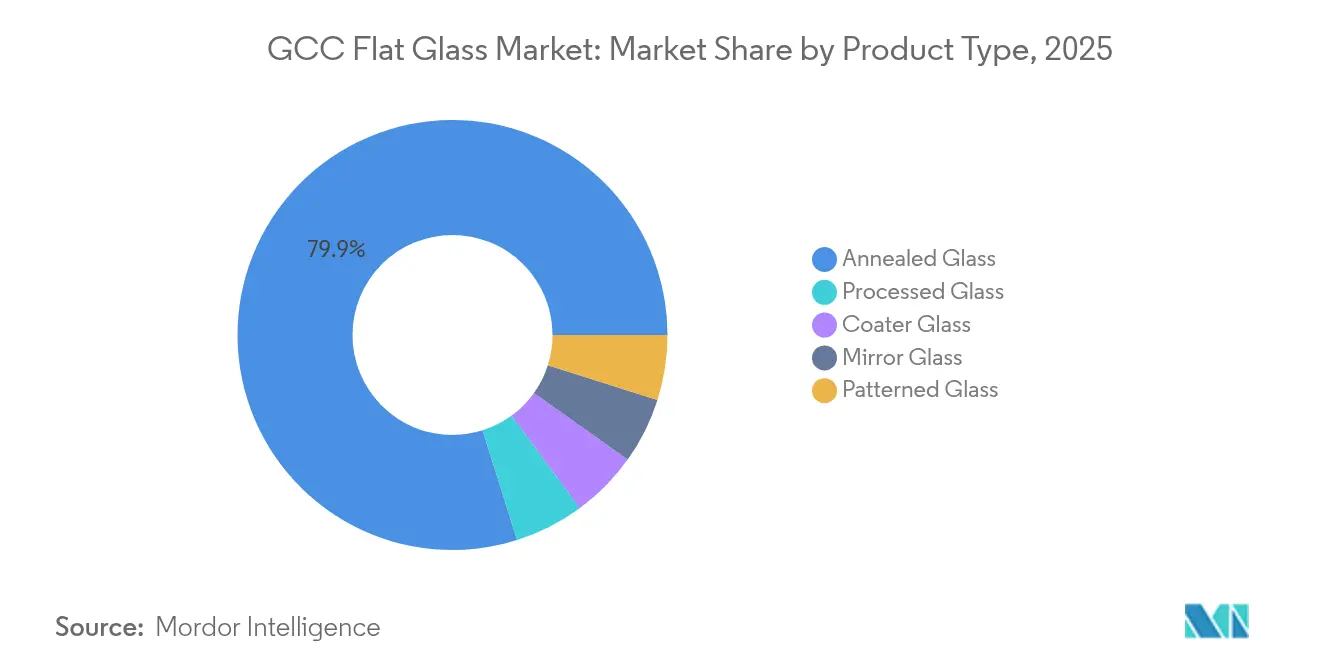

- 製品タイプ別では、アニールガラスが2025年のGCCフラットガラス市場において79.86%のシェアで首位を占め、加工ガラスは2031年まで4.72%のCAGRで最速の成長を記録する見込みです。

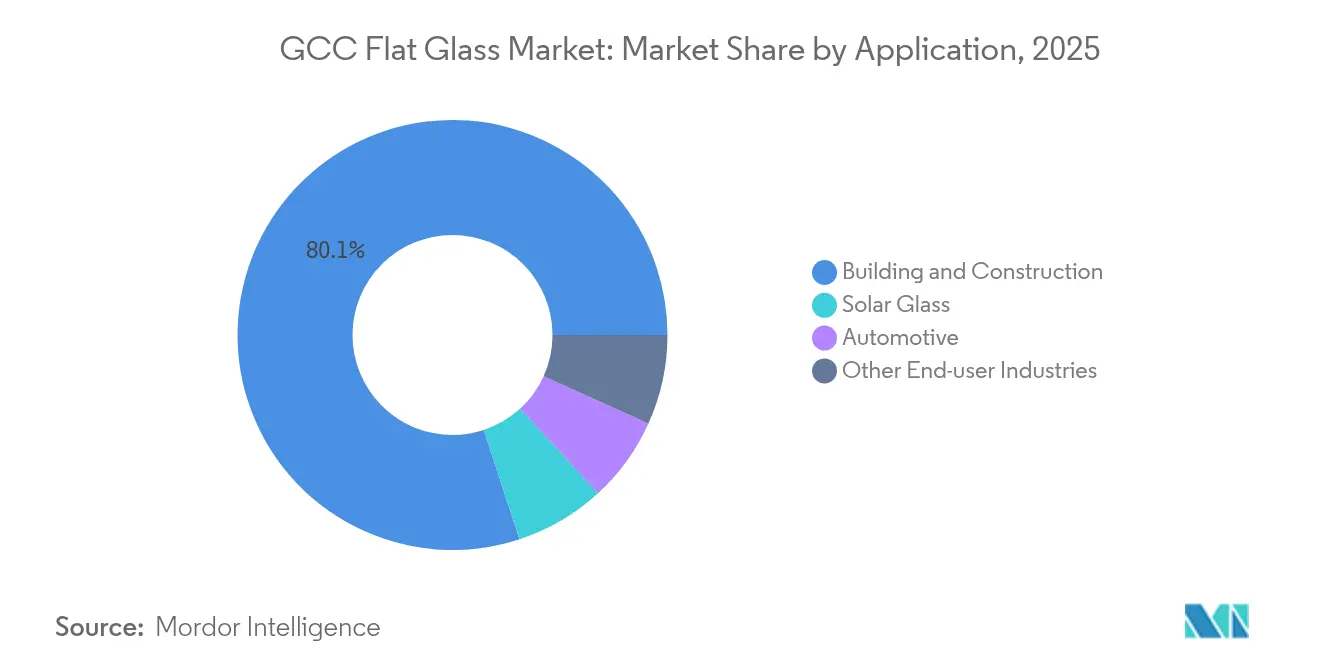

- 用途別では、建築・建設が2025年のGCCフラットガラス市場規模の80.05%を占め、ソーラーガラスは2026年〜2031年の間に6.65%のCAGRで拡大する見込みです。

- 地域別では、サウジアラビアが2025年のGCCフラットガラス市場シェアの60.10%を占め、2031年まで4.64%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCフラットガラス市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCグリーン建築義務化の 活況 | +1.2% | サウジアラビア、アラブ首長国連邦、 カタール | 中期(2〜4 年) |

| メガプロジェクト(NEOM、 ルサイル、エキスポシティ)による需要解放 | +1.8% | サウジアラビア、アラブ首長国連邦、 カタール | 長期(4年 以上) |

| 統合ファサード請負の 台頭 | +0.7% | GCC全域、アラブ首長国連邦、 サウジアラビアが主導 | 短期(2年 以内) |

| フロートライン能力の 地場調達推進 | +0.9% | サウジアラビア、 クウェート・バーレーンへの波及 | 中期(2〜4 年) |

| CSPプラント向け ソーラーガラスの成長 | +1.1% | サウジアラビア、アラブ首長国連邦 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

GCCグリーン建築義務化の活況

2024年に導入された厳格な建築基準は、大規模新規プロジェクトに省エネグレージングを義務付けています。サウジアラビアのグリーン建築基準は、1,000㎡を超える建築物に対して厳格な熱性能目標を満たすガラス構成の使用を義務付けており、これが開発業者による低放射率コーティングの採用を促しています[1]サウジグリーン建築協議会、「サウジグリーン建築基準概要」、sgbgbc.org。ドバイのアル・サファットフレームワークはファサードの評価ポイントを向上させ、太陽熱取得係数を0.25未満に保つことを確保しており、これがコーティングまたは合わせガラスユニットへの需要を牽引しています。カタールおよびクウェートは許容U値を制限する並行した基準改定を実施しており、アニールガラスと加工ガラスの間の仕様格差をさらに広げています。これらの規制は全体として、主流需要を高付加価値カテゴリーへと誘導することで、加工ガラスの4.80%成長軌道を支えています。GSO 2663:2024およびGSO 2891:2024認証を取得できるメーカーは現在、主要入札において優遇ステータスを享受しており、既存の地域生産者に競争上の優位性をもたらしています。

メガプロジェクト(NEOM、ルサイル、エキスポシティ)による需要解放

フラッグシッププロジェクトがグレージングの総消費平方メートルを拡大しています。NEOMだけでも、リニアシティ、産業地区、観光資産向けに5,000万㎡の特殊ガラスが必要と推定されています。サウジアラビアのレッドシー・アマアラおよびディルイーヤゲートのクラスターには数千室のホテルキーが追加され、それぞれが高性能ファサードで仕様設定されています。カタールのルサイルにおけるワールドカップ後のプロジェクト計画は特殊ガラスの受注を維持し、ドバイのエキスポシティはスマートグレージングに依存したネットゼロ運営にコミットしています。開発業者はロジスティクスリスクを最小化し地場調達規則を遵守するために地域内または域内サプライヤーを選好しており、メーカーは需要センターの近くへの能力拡大を進めています。仕様はしばしばコモディティ閾値を超えており、プロジェクトブリーフに合わせて光学・音響・安全特性をカスタマイズできるサプライヤーが優位に立っています。

統合ファサード請負(EPCとガラスのシナジー)の台頭

請負業者は、設計・製造・施工を包括する単一ベンダーのファサードパッケージを優先し、分散調達から脱却しつつあります。Dubai Investmentsのガラスクラスターは、フロート・コーティング・組立サービスを単一プラットフォームから提供することで、2024年にAED 20億の契約を獲得しました。統合アプローチはプロジェクトサイクルを短縮し、調整リスクを低減するため、単独プロセッサーに対する参入障壁が生まれています。地場の建築基準に精通し、ロジスティクスの機動力を持つ地域企業は、輸入依存型サプライヤーに対して効果的に競争できます。EPC(エンジニアリング・調達・建設)の期待に応える規模と技術的幅を確保しようとする中規模プロセッサー間の統合が加速しています。

フロートライン能力の地場調達推進(サウジビジョン2030)

ビジョン2030は、2030年までに建設資材投入の70%を地場調達とすることを目標としています。Obeikanの5億2,000万サウジアラビアリヤル規模の第2フロートラインは、サウジ産業開発基金からの融資(プロジェクトコストの最大75%をカバー)の支援を受け、2024年に国内能力を18万トン引き上げました。輸入関税の調整も、国産品を価格面で有利にする方向に価格構造を傾けています。ObeikanとIsoclimaの2025年提携など新たな加工パートナーシップが、自動車ガラスや高度な合わせガラスへと地場調達の取り組みを拡張しています。自給自足の向上により、GCC域内の貿易フローが変化し、サウジアラビアは今十年末までに純輸出国へと転換する見込みです。

阻害要因インパクト分析*

| 阻害要因 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 炉経済に影響を与える 天然ガス価格の変動 | -0.8% | GCC全域、特に アラブ首長国連邦、カタール | 短期(2年 以内) |

| 輸入フラットガラスに対する アンチダンピング調査の増加 | -0.5% | GCC全域 | 中期(2〜4 年) |

| 新たなグレージング技術に対する 認証サイクルの遅延 | -0.3% | GCC全域、サウジアラビア、 アラブ首長国連邦が主導 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

炉経済に影響を与える天然ガス価格の変動

ガラス炉は約1,600℃で休みなく稼働し、プラントエネルギーの80〜87%を消費します。ガスコストが総生産費の40%を超えると、中小生産者は利益率の圧迫に直面し、稼働を停止する可能性があります[2]EFI財団、「ガラス製造におけるエネルギー集約度」、efi.org。ガス料金を国際LNG指標に連動させるアラブ首長国連邦とカタールは、サウジアラビアの管理システムよりも価格変動の影響をより強く受けます。Emirates Float Glassのような大手グループは、長期契約と熱回収設備の更新でリスクをヘッジしています。規模や効率改善のための設備投資資金を持たない中小事業者は市場撤退のリスクに直面しており、この傾向が能力の統合を加速させています。

輸入フラットガラスに対するアンチダンピング調査の増加

GCCは2024年10月に、HSコード7005.21および7005.29に基づく中国およびイランからの輸入品を対象としたアンチダンピング調査を開始しました。予備的なダンピングマージンは15%〜40%の範囲であり、輸入コストを上昇させる課税が見込まれます。国内生産者はシェアを獲得できる一方、建設業者はメガプロジェクトのピーク時にグレージングコストの上昇に直面する可能性があります。課税が実施された場合、外国投資家を地域内での生産拠点移転へと誘導し、輸入抑制による供給損失を新たな地場生産で補う効果が期待されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アニールガラスの優位性が加工技術革命に直面

アニールガラスはGCCフラットガラス市場の中核を担い続けており、大規模な住宅・商業建築向けのコスト効率に優れた供給により、2025年の数量シェアの79.86%を占めています。低放射率コーティングを施したカーテンウォールファサードの人気上昇が、建築家を加工品への転換へと誘導しています。この変化は、熱的快適性目標を達成するためにコーティングユニットがコモディティ透明ガラスに置き換わるNEOMの複合用途タワーの調達において明確に見られます。

強化ガラスと合わせガラスカテゴリーが主導する加工ガラスは、2031年まで年率4.72%の成長軌道にあり、構造的なグレードアップサイクルを示しています。コーティング製品は低太陽熱取得仕様の恩恵を受け、ミラーガラスや装飾バリアントはドバイ、リヤド、ドーハのホテルやラグジュアリーリテールの内装に使用されています。Saint-GobainとGuardianによるマグネトロンスパッタコーティングラインへの投資により、以前は輸入に頼っていたトリプルシルバー低放射率ガラスの地場生産が可能になっています。Obeikanなどの国内プロセッサーはヨーロッパ企業との技術提携を形成し、プレミアム用途を取り込みながら、請負業者のリードタイムを短縮し為替リスクを低減しています。これらの能力が拡大するにつれて、GCCフラットガラス市場は輸入加工ユニットへの依存を低下させ、地域の地場調達推進計画を支える変曲点を迎えることになります。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:ソーラーガラスが建設市場の優位性を超えて加速

建築・建設は2025年のGCCフラットガラス市場規模の80.05%のシェアを維持しました。国家住宅・社会インフラプログラムの一部を構成する中間市場向け住宅タワー、病院、教育キャンパスが基盤となる需要を支えています。複合用途複合施設全体のカーテンウォールシステム、アトリウム、スカイライトが大量需要を補強しています。

ソーラーガラスは、より小さなベースからスタートするものの、2031年まで6.65%のCAGRで他のすべての用途を上回るペースで成長しています。アラブ首長国連邦とサウジアラビアが採択した再生可能エネルギー目標は、大規模なCSP(集光型太陽熱発電)および太陽光発電ファームに低鉄分・反射防止シートを必要としています。アブダビにAlmadenが計画する50万トンのプラントだけでも、年間5GW分のパネルをグレージングするのに十分な能力を追加し、その規模は供給ダイナミクスを変革します。自動車ガラスは、サウジアラビアが車両組立の地場調達を推進する野心に支えられ、中一桁台の成長を維持する見込みです。建物一体型太陽光発電ファサードは建設用途とソーラー用途の融合を示しており、エネルギー生成と外壁性能を組み合わせています。政策的インセンティブが拡大するにつれて、特殊ソーラーガラスは今十年末までに建設のシェアを侵食し、光学・耐久性基準を満たせる生産者の収益を多様化させる可能性があります。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

サウジアラビアはGCCフラットガラス市場の60.10%という最大シェアを保持し、2031年まで年率4.64%で複利成長すると予測されています。NEOM、レッドシー、ディルイーヤゲートなどのギガプロジェクトのパイプラインは、地域内で類を見ない規模の需要を生み出しています。国内生産は拡大中であり、Obeikanの第2フロートラインが銘板容量を36万トンへと引き上げ、Gulf Guardは2億1,500万米ドルの拡張工事を進めています。ビジョン2030のインセンティブは輸入ガラスより国産ガラスを優遇し、関税調整が価格競争力を強化しています。同国の再生可能エネルギー推進がソーラーガラス需要を追加し、建設セクターとエネルギーセクターが需要牽引において連携しています。

アラブ首長国連邦はGCCフラットガラス市場内で技術ハブとして機能しています。ラス・アル・ハイマの産業地区にはGuardian Glass、Saverglass、そして成長するソーラーガラス専門企業のコホートが立地しています。2025年4月に開業したGlass TechnologyのAED 3億5,000万のプラントは年間550万セットのモジュールを生産し、アブダビの太陽光発電ロードマップを支えています。ドバイの高級高層ビルの積み残し物件がスマートグレージングおよびデコラティブグレージングへの需要を持続させ、さらなるコーティングイノベーションに資金を供給するプレミアム価格設定を可能にしています。アラブ首長国連邦のメーカーはフリーゾーンのロジスティクスと貿易協定を活用し、湾岸および東アフリカ各地へ輸出しています。

カタール、オマーン、クウェート、バーレーンはより小規模ながら安定したシェアを代表しています。カタールはスタジアムインフラを複合用途資産に転用し続けており、特殊ガラスの受注を維持しています。オマーンのドゥクム関連プロジェクトとクウェートの石油セクター向けオフィス計画が基盤となる消費を維持しています。これらの市場はサウジアラビアおよびアラブ首長国連邦の工場からの供給を確保する傾向を強めており、アジアからの輸入に伴うリードタイムと為替変動リスクを低減しています。予測期間を通じて、GCC域内貿易が出荷量の70%超を占めるようになると見込まれており、同ブロックの製造自給自足が確立されることを確認しています。

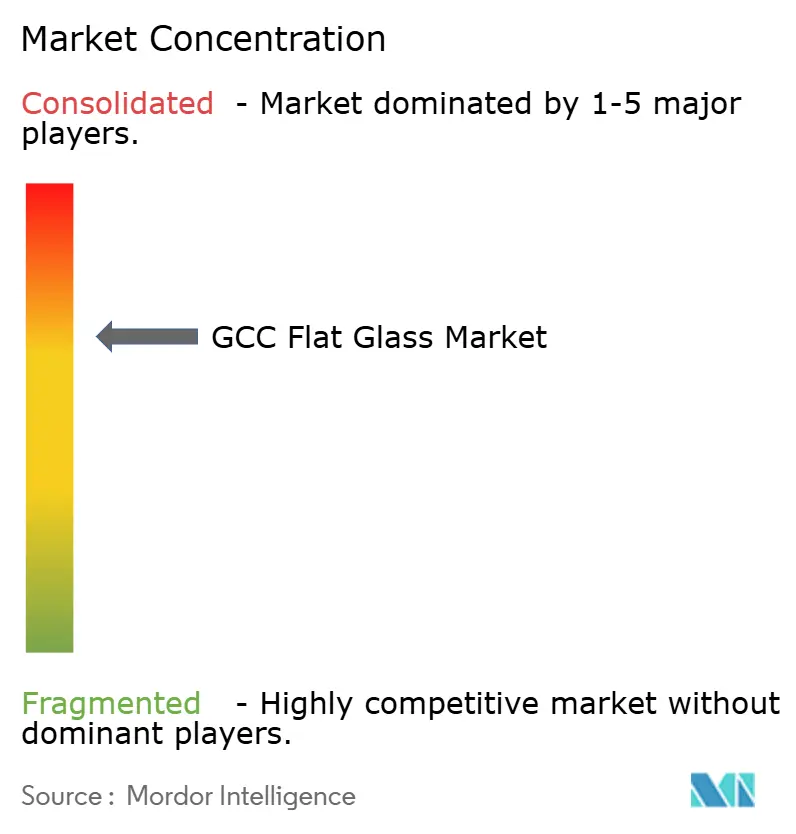

競争環境

GCCフラットガラス市場は中程度の集中度を示しています。グローバル大手のSaint-Gobain、Guardian Industries、AGCは、特許取得済みのコーティング技術、グローバル調達力、そして湾岸地域で事業を展開する多国籍請負業者との長年の関係を通じて、強固なプレゼンスを維持しています。これらの地域子会社は、記録された性能実績を要求するメガプロジェクトにおいてアーリースペックの地位を享受しています。とはいえ、Emirates Glass、Obeikan Glass、Dubai Investmentsなどの地域チャンピオンは、マグネトロンスパッタラインの追加、自動切断設備、そして統合ファサードアセンブリユニットを通じて能力格差を縮めています。

GCCフラットガラス産業リーダー

Saint-Gobain

Guardian Industries

Emirates Glass LLC

Obeikan Glass Company

Şişecam

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Obeikan Glassと中国のテクノロジー企業Liaoning Zhongyuanは、サウジアラビアのヤンブーに第2フロートガラス(フラットガラスの一種)ラインを立ち上げる協定を締結しました。この動きはObeikan Glassの産業プレゼンスを強化することを目的としています。フロートガラスラインの能力は1日あたり650トンとなります。

- 2024年1月:カタールの著名なコングロマリットであるAria Holdingは、インドのマハーラーシュトラ州政府と、インドに2億4,000万米ドルの投資によるフロートガラス(フラットガラスの一種)製造施設を設立する協定を締結しました。この事業はカタールのコングロマリットの収益源を強化し、地場市場に活力を与えるものと期待されています。

GCCフラットガラス市場レポートの調査範囲

フラットガラスはシートガラスまたは板ガラスとも呼ばれ、太陽光パネル、窓、ミラー、ドアの製造に広く使用されています。砂、シリカ、石灰石、ソーダ灰を溶融して液状とし、その後冷却することで所定の厚さの製品が生産されます。

GCCフラットガラス市場レポートは、製品タイプ、エンドユーザー産業、および地域によってセグメント化されています。製品タイプ別では、アニールガラス(色付きガラスを含む)、コーティングガラス、反射ガラス、加工ガラス、ミラーにセグメント化されています。エンドユーザー産業別では、建築・建設、自動車、ソーラーガラス、その他のエンドユーザー産業(電子機器、航空宇宙など)にセグメント化されています。地域別では、サウジアラビア、アラブ首長国連邦、カタール、クウェート、およびGCCのその他地域にセグメント化されています。本レポートは、地域内4カ国のフラットガラス市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| アニールガラス |

| コーティングガラス |

| 加工ガラス |

| ミラーガラス |

| パターンガラス |

| 建築・建設 |

| 自動車 |

| ソーラーガラス |

| その他エンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| 製品タイプ別 | アニールガラス |

| コーティングガラス | |

| 加工ガラス | |

| ミラーガラス | |

| パターンガラス | |

| 用途別 | 建築・建設 |

| 自動車 | |

| ソーラーガラス | |

| その他エンドユーザー産業 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| オマーン | |

| クウェート | |

| バーレーン |

レポートで回答される主要な質問

2031年までのGCCフラットガラス需要はどの程度になるか?

数量は2026年の149万トンから2031年には181万トンに達する見込みです。

どの国が最も多くの消費を牽引しているか?

サウジアラビアは地域需要の60.10%を占め、最大の数量と4.64%のCAGR見通しを兼ね備えています。

最も急速に成長しているセグメントはどれか?

ソーラーガラスが、大規模CSPおよび太陽光発電プロジェクトにより、2031年まで6.65%のCAGRという最高成長率を示すと予測されています。

なぜプロセッサーはアラブ首長国連邦で能力を拡大しているのか?

フリーゾーンのロジスティクス、太陽光発電プロジェクトへの近接性、そして支援的な産業政策が、Almadenの50万トンプラントのような投資を引き付けています。

エネルギー価格はメーカーにどのような影響を与えるか?

天然ガスの変動により、炉の稼働コストが総生産費の40%超に上昇し、中小プラントの利益率を侵食する可能性があります。

最終更新日: