内視鏡可視化システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

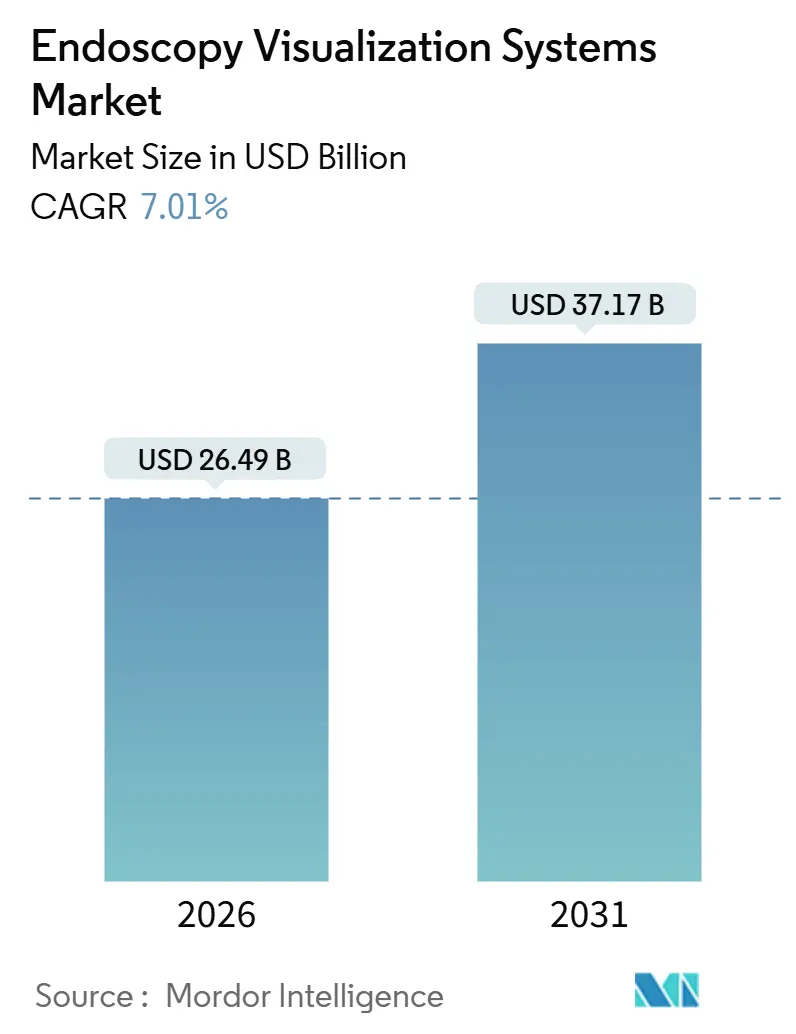

| 市場規模 (2026) | 26.49 十億米ドル |

| 市場規模 (2031) | 37.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡可視化システム市場分析

内視鏡可視化システムの市場規模は2026年に267億4,900万USDと推定され、予測期間(2026年~2031年)にCAGR 7.01%で成長し、2031年までに371億7,000万USDに達する見込みです。

成長は、消化器疾患および呼吸器疾患の罹患率の上昇、低侵襲ケアパスウェイの普及拡大、そしてイメージングワークフローへの人工知能の急速な導入によって牽引されています。病院が引き続き収益の大部分を生み出している一方、外来手術センターは、支払者が低コストの外来モデルを推進するなかでシェアを獲得しています。高精細プラットフォームが主流の標準として定着していますが、臨床医が組織の鮮明な識別と自動ポリープ検出を求めるなか、4KおよびAI対応システムが最も速いペースで進展しています。北米が最大の地域別収益を占め、アジア太平洋は日本・中国・インドにおける大規模な医療インフラプログラムに牽引され、最も高い成長を記録しました。

主要レポートのポイント

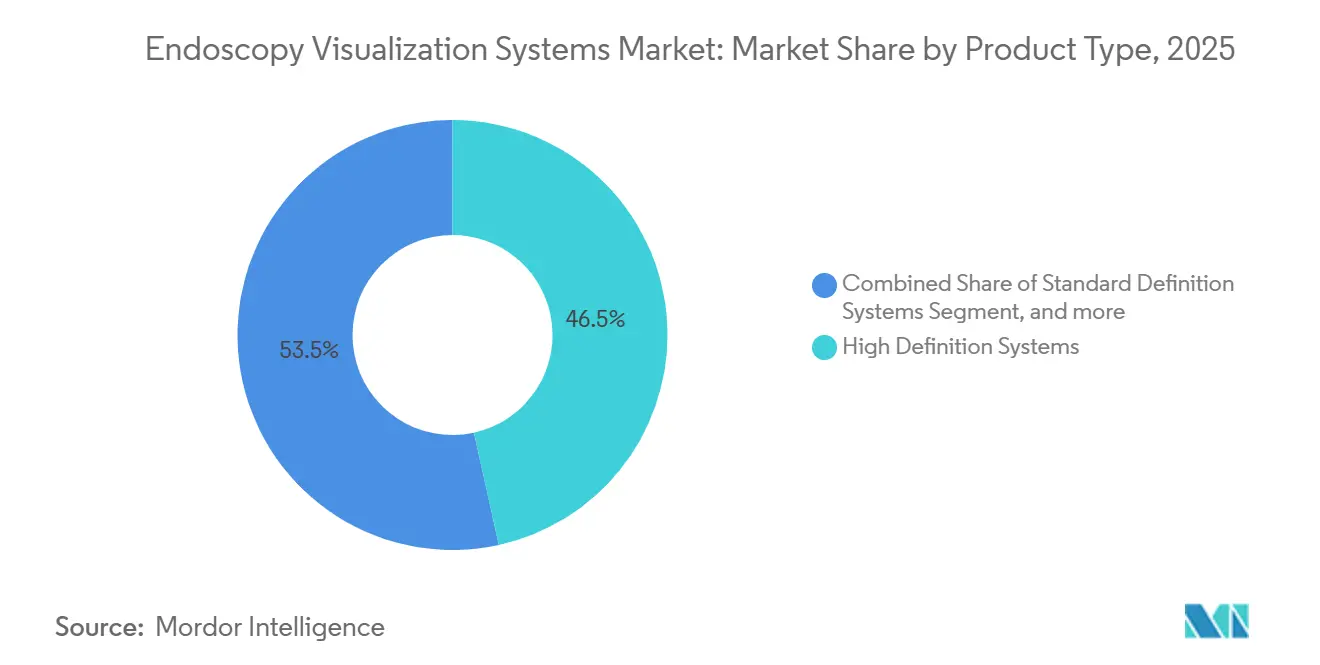

- 製品タイプ別では、高精細システムが2025年の収益の46.54%を占め、AIを活用したプラットフォームは2031年にかけてCAGR 9.54%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の収益シェアの58.65%を占めていますが、外来手術センターは2031年にかけてCAGR 10.32%で拡大すると予測されています。

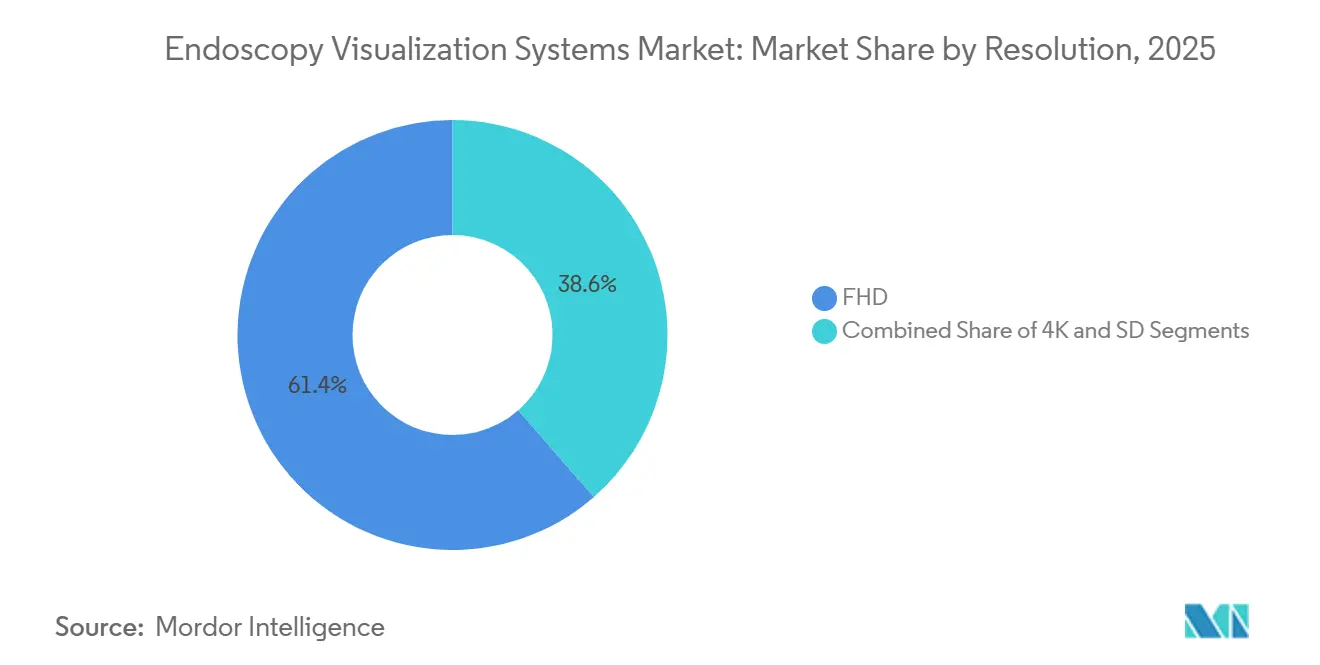

- 解像度別では、フルHDが2025年の設置台数の61.43%を占め、4Kシステムは CAGR 9.65%で上昇する見込みです。

- 技術別では、2Dイメージングが2025年に64.67%のシェアを維持し、AIアシストイメージングは2031年にかけてCAGR 10.11%で上昇します。

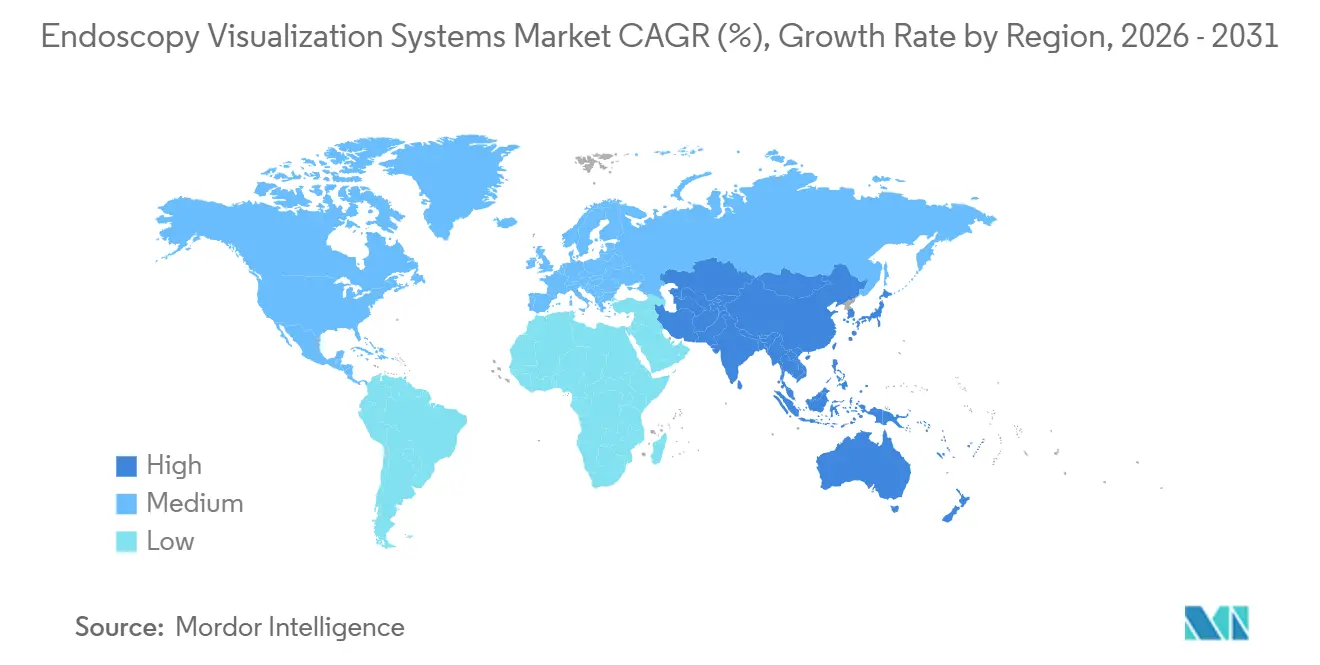

- 地域別では、北米が2025年収益の43.45%を占め、アジア太平洋は2031年にかけてCAGR 8.43%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の内視鏡可視化システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患および呼吸器疾患の負担増大 | +1.3% | 世界全体、北米および欧州で最も顕著 | 長期(4年以上) |

| 低侵襲手術に対する需要の高まり | +1.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 内視鏡イメージング技術の継続的な進歩 | +1.4% | 世界全体、北米および日本での早期成果 | 中期(2~4年) |

| 医療インフラおよび医療費の拡大 | +1.2% | アジア太平洋が中核、中東および南米へ拡大 | 長期(4年以上) |

| 単回使用可視化ソリューションの採用拡大 | +0.9% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 人工知能とクラウドアナリティクスの統合 | +1.1% | 北米、欧州、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消化器疾患および呼吸器疾患の負担増大

米国における大腸がん検診ガイドラインは開始年齢を50歳から45歳に引き下げ、検診対象者を即座に拡大し、手術件数を押し上げました[1]米国がん協会、「大腸がん検診ガイドライン」、cancer.org。慢性下気道疾患は2024年においても米国の死因第6位の地位を維持し、診断的・治療的気管支鏡検査への需要を持続させています。日本および韓国における炎症性腸疾患の罹患率は欧米水準に近づきつつあり、大腸内視鏡サーベイランスへの長期的な需要を高めています。胃食道逆流症は先進国の成人の約20%に影響を及ぼしており、バレット食道モニタリングのための上部消化管内視鏡検査の必要性を裏付けています。中国およびインドにおけるヘリコバクター・ピロリの公衆衛生スクリーニングキャンペーンは、設置能力が不足していた地方都市を中心に内視鏡の利用を促進しました。

低侵襲手術に対する需要の高まり

米国の外来センターは2024年に2,800万件の手術を実施し、2025年サービスに対するCMSの2.9%支払い増加の恩恵を受けました。ロボット支援手術件数は前年比15%増加し、フレキシブル内視鏡プラットフォームは腹腔鏡の精度を再現するためにロボットステアリングの組み込みを開始しました。単一切開および自然孔を用いた試験では、胆嚢摘出術および虫垂切除術の実現可能性が示され、ベンダーは関節式チップを備えたスリムな4Kスコープへの移行を進めています。術後回復促進プログラムは多くの消化器インターベンションに対して当日退院を義務付け、見逃し率を低減するAIベースのポリープ検出モジュールに高い付加価値をもたらしています。欧州消化器内視鏡学会は大腸内視鏡の品質保証にAIを支持する2025年ガイドラインを発行し、設備投資サイクルを加速させました[2]欧州消化器内視鏡学会、「AIサポート大腸内視鏡ガイドライン2025」、esge.eu。

内視鏡イメージング技術の継続的な進歩

Olympusは2024年にEVIS X1システムを発売し、より広い作動距離にわたって鮮明なフォーカスを維持する拡張被写界深度光学系を搭載しました。FujifilmのCAD EYE、MedtronicのGI Genius、OlympusのCADDIEはいずれもFDA認可を取得し、腺腫検出率をおよそ13~14パーセントポイント改善しました。8キロピクセルのプロトタイプが日本で実現可能性試験に入りましたが、帯域幅とモニターコストが商業化を依然として妨げています。Boston ScientificのSpyGlass DS Eliteは2024年に認可を取得し、作業チャンネルを拡大し灌流を改善することで、胆道鏡検査中の可視化を向上させました。Strykerはネイティブ4Kキャプチャとハイダイナミックレンジ処理を融合させ、早期胃がんプログラムにおける狭帯域イメージングでの微細な粘膜変化の検出を支援しています。

医療インフラおよび医療費の拡大

インドは医療機器市場を2024年の120億USDから2030年までに500億USDに拡大する目標を設定し、内視鏡機器を優先輸入セグメントとして位置付けています。日本の医療機器市場は2024年に326億USDに達し、高齢化人口を背景に2029年にかけてCAGR 4.4%で拡大しています。中国の「健康中国2030」戦略は、地方都市の可視化タワーを含む病院整備に2兆人民元(2,800億USD)を充当しました。湾岸協力会議加盟国は医療観光誘致を目的に2024年から2026年にかけて医療プロジェクトに400億USDを投資しました。ブラジルは2024年に内視鏡能力を12%拡大しましたが、公共施設では依然として長い検診待機が続いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い設備投資コストおよび運用コスト | -0.8% | 世界全体、新興市場で深刻 | 中期(2~4年) |

| 内視鏡専門医の不足 | -0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 厳格な規制および償還の障壁 | -0.5% | 北米、欧州 | 短期(2年以内) |

| 環境およびサプライチェーンの課題 | -0.4% | 世界全体、輸入依存地域で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い設備投資コストおよび運用コスト

完全な4Kタワーは150,000USDを超えることがあり、資金制約のある病院では7年間の償却期間が必要となり、更新サイクルが遅延します。欧州の施設では1回の再処理に100~150ユーロを費やし、スコープを100回使用した場合の年間運用コストは10,000~15,000ユーロに相当します。1サイクルあたり40~60リットルの水使用量は、乾燥地域の病院にとって課題となっています。年間20,000~30,000USDで価格設定されたAIモジュールは、CMSの償還がバンドル方式である場合に採用の障壁に直面します。ブラジルおよび南アフリカにおける通貨安は輸入機器の価格を同程度引き上げ、一部の施設では再生品システムの調達を余儀なくされています。

内視鏡専門医の不足

英国の消化器内科研修医のうち、予定通りに標準的なトレーニングを修了できると感じていたのはわずか10%であり、2024年に大腸内視鏡の暫定認定を取得したのはわずか36.1%でした。米国のフェローシッププログラムは2024年に79の高度内視鏡ポジションを提供しましたが、年間推定需要の150には及びませんでした。日本の医師労働力は高齢化が進んでおり、2024年には消化器内科医の30%が60歳以上であり、地方の都道府県では内視鏡医の密度が人口10万人あたり5人を下回ると報告されています。映像ベースの能力評価ツールとAIフィードバックシステムは2025年にパイロット使用に入りましたが、規模拡大には学習管理プラットフォームとの統合が必要です。上昇する人件費(多くの場合、500,000~600,000USDの給与に加え、6桁のサインオンボーナス)が機器アップグレードのための病院予算を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高精細システムが収益を支え、AIプラットフォームが加速

高精細システムは2025年の内視鏡可視化システム市場の46.54%を占め、三次医療および外来ワークフローの基盤であり続けています。その信頼性、使い慣れた操作性、および成熟したサプライチェーンが、診断的・治療的手術の両方における幅広い展開を支えています。標準解像度ユニットはモバイルおよび農村部のプログラムに残存していますが、再生品HDタワーが手頃な価格になるにつれて縮小しています。単回使用ソリューションおよびカメラヘッドのアップグレードにより、病院はタワー全体を交換することなく感染管理を最適化できます。

AIを活用した可視化プラットフォームは、より多くのアルゴリズムが規制認可を取得し、臨床ガイドラインがその使用を支持するなか、2031年にかけてCAGR 9.54%で拡大します。腺腫検出の改善とリアルタイムの品質指標は、支払者および医療過誤に関する懸念に対応し、バンドル型償還にもかかわらずサブスクリプション料金を正当化します。コンポーネントメーカーは、既存のビデオストリーム内のレイテンシを低減しながら、エッジで畳み込みネットワークを実行できる軽量プロセッサを目指しています。競争分野には、大手OEMと既存企業にアルゴリズムをライセンス供与するソフトウェア専業参入者の両方が含まれます。

エンドユーザー別:病院が優位、外来手術センターが加速

病院は2025年収益の58.65%を占め、高い症例複雑性ならびに麻酔サポート、集中治療バックアップ、および入院ベッドの必要性を反映しています。病院は治療的ERCP、超音波内視鏡ガイド下生検、および高度粘膜剥離術に対応するためにマルチタワー設備を維持しており、定期的な大腸内視鏡検査が外部にシフトする中でもシェアを守っています。日本・中国・ドイツにおける国家調達プログラムは、引き続き高解像度タワーの病院展開を優先しています。

外来手術センターは、保険会社が選択的手術をより低コストの施設へシフトするなか、2031年にかけてCAGR 10.32%で拡大すると予測されています。単回使用スコープに対するCMSのパススルーコードが外来手術センターの経済性を改善し、短い回転時間により病院外来部門と比較して1日あたりの大腸内視鏡検査数が20%増加します。消化器内科診療のプライベートエクイティによる統合は、外来手術センターのベンダーに対する交渉力を高め、オンサイトITオーバーヘッドを最小化するモジュール式クラウド接続タワーへの標準化を促進しています。

解像度別:フルHDがリード、4Kが勢いを増す

フルハイデフィニションシステムは2025年の設置台数の61.43%を占め、鮮明さ・帯域幅・コストのバランスを裏付けています。成熟したコンポーネント供給により2020年から2024年にかけて価格が15%圧縮され、地域病院での幅広いアップグレードが可能になりました。定期的な検診大腸内視鏡検査では、フルHDは依然として検出目標を満たしており、高度急性期センター以外での即時4K移行を抑制しています。

4Kシステムは、複雑なポリープ切除および早期がんのステージングが微小血管構造および粘膜テクスチャのより鮮明な可視化を必要とするため、CAGR 9.65%で上昇すると予測されています。年間500件以上の粘膜下剥離術を実施する教育病院は、低件数施設の2倍の速さでアップグレードしています。ベンダーは、既存スコープとの後方互換性を確保しながら設備投資プレミアムを正当化するために、ハイダイナミックレンジ処理と拡張被写界深度光学系を強調しています。

技術別:2Dイメージングが優位、AIアシストイメージングが加速

2Dイメージングは2025年収益の64.67%を占め、世界で50万台以上のタワーのグローバルベースに支えられています。数十年にわたる臨床的検証と普遍的なスコープ互換性が需要を持続させており、特にコストが最優先される新興市場において顕著です。3Dシステムは、200,000USDを超える取得コストと専用モニターの必要性から、複雑な治療センターに限定されています。

AIアシストイメージングは明確な臨床的利益に牽引され、CAGR 10.11%で上昇します。病院の品質担当者は、AIモジュールが稼働している場合の大腸がんの間隔発生率が8~10%低下していることを強調しています。サブスクリプションモデルによるベンダーの価格設定アルゴリズムは設備投資の制約を緩和しますが、病院を年次料金見直しにさらします。EU AI法および今後のFDAガイダンスに基づく規制上の精査はコンプライアンスコストを引き上げますが、支払者および医療過誤保険会社に対する長期的な信頼を提供します。

地域分析

北米は2025年の世界収益の43.45%を占め、年間約1,500万件の大腸内視鏡検査とFDA認可AIモジュールの早期採用に支えられています。CMSの支払い更新は外来施設を優遇し、単回使用スコープのパススルーコードを導入することで外来チェーンでの調達を促進しました。カナダは2024年にパンデミックによる積滞を解消するためにイメージング能力に12億カナダドル(8億8,000万USD)を充当しました。メキシコの民間病院は2024年に9%拡大し、越境患者に対応するとともに、国際的な顧客を引き付けるためにバイリンガルAIインターフェースを設置しています。

アジア太平洋は、日本の326億USDという大規模な機器市場とインドの2030年までに500億USD達成という目標に支えられ、2031年にかけてCAGR 8.43%で最も速い成長を記録すると予測されています。日本および韓国の高齢化人口統計は、若年層と比較して一人当たりの内視鏡使用量を2倍にしています。中国の2兆人民元の病院整備計画は、内視鏡普及率が沿岸部の基準を下回る地方都市に焦点を当てています。インドの完成品機器への関税は国内組立を促進しようとしていますが、重要な光学部品の大部分は依然として輸入されており、プレミアム価格が維持されています。

欧州は2025年の収益の約28%を占めましたが、償還の多様性がAIおよび4Kプラットフォームの均一な採用を遅らせています。ドイツは年間約600万件の検診大腸内視鏡検査を実施していますが、公立病院は設備投資予算が横ばいです。英国は6ヶ月の待機リストを削減するために、移動式内視鏡ユニットを備えた診断ハブに5億ポンド(6億3,500万USD)を充当しました。南欧では、慎重な償還審議のなかでAI採用が遅れています。EU AI法は監視と透明性を標準化し、時間をかけて支払者の決定を調和させる可能性があります。

中東・アフリカおよび南米は合わせて2025年収益の約8%を占めました。湾岸協力会議加盟国は複雑な消化器内科ケアを必要とする医療観光客を誘致することを目的に、2026年までに医療施設に400億USDを投資しました。ブラジルは2024年に公共内視鏡能力を12%拡大しましたが、6ヶ月の待機が続いています。通貨変動と輸入関税が高度なタワーを高価格に保ち、財政状況が改善するまでの足がかりとして再生品HDシステムが残っています。

競合環境

内視鏡可視化システム市場は中程度の集中度を維持しており、上位5社—Olympus、Karl Storz、Stryker、Medtronic、Fujifilm—が設置収益のおよそ半分を占めています。Olympusは2025年にSwan EndoSurgicalと提携し、複雑な粘膜下手術向けにEVIS X1プラットフォームと関節式ロボティクスを融合させました。Karl Storzは2024年にAsensus Surgicalを買収し、製品ラインにロボティクスを統合してフレキシブル環境でIntuitive Surgicalと競合しています。Ambuは単回使用トレンドをリードし、aScopes製品ラインの強みを背景に2028年度までに50億デンマーク・クローネ(7億2,500万USD)の収益を目標としています。

戦略的な動きは垂直統合、AIライセンス、および外来拡大を中心に展開しています。MedtronicはCosmo PharmaceuticalsからGI Geniusのライセンスを取得し、ハードウェアを交換することなく継続的なソフトウェア収益を創出しました。Fujifilm、Olympus、およびIterative Scopesは成長するAIスタックにおけるアルゴリズムの差別化を追求しています。Cardinal Healthによる2024年のGI Allianceの39億USD買収は、140センターにわたる機器選定に対してディストリビューターが直接的な影響力を持つことを可能にしました。Magentiq Eyeなどのスタートアップは、ソフトウェア専業アプローチを追求し、ハードウェア既存企業にサービスとしてのAIを提供しています。

規制環境は画期的なイノベーションよりも漸進的なイノベーションを優遇しており、FDAの平均164日間の510(k)審査は新規参入者への障壁として機能する一方、承認済みアルゴリズムのコード迅速更新を可能にしています。環境への懸念が感染管理と持続可能性のバランスをとるハイブリッドシステムへの関心を高め、ポリマー専門企業とスコープOEMとの合弁事業の機会を開いています。価格競争は高度な4KおよびAI領域では依然として抑制されており、研究開発予算を守る一方で、新興市場セグメントは低コストのアジア系競合他社に開かれています。

内視鏡可視化システム業界リーダー

Olympus Corporation

Karl Storz SE & Co. KG

Fujifilm Holdings Corporation

Stryker Corporation

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Olympusは初期投資6,500万USDおよび資金調達上限4億5,800万USDでSwan EndoSurgicalを共同設立し、EVIS X1を統合したロボット支援フレキシブル内視鏡を開発

- 2024年11月:Cardinal HealthはGI Allianceをおよそ39億USDで買収し、400名の消化器内科医と140施設を統一調達傘下に統合

- 2024年8月:Karl StorzはAsensus Surgicalを1株あたり0.35USDで買収を完了し、フレキシブルスコープ手術向けのSenhanceロボットプラットフォームを獲得

世界の内視鏡可視化システム市場レポートの調査範囲

本レポートの調査範囲として、内視鏡可視化システムとは、内視鏡手術中に体内構造の可視化を向上させる医療機器です。モニター、カメラ、およびリアルタイムの画像・映像を提供するイメージングソフトウェアを含みます。これらのシステムは診断精度を向上させ、外科的介入をガイドします。

内視鏡可視化システム市場は、製品タイプ別(標準解像度システム、高精細システム、内視鏡可視化コンポーネント、単回使用可視化システム、AIを活用した可視化プラットフォーム)、エンドユーザー別(病院、外来手術センター、専門クリニック、診断イメージングセンター、その他のエンドユーザー)、解像度別(4K、FHD、SD)、技術別(2Dイメージング、3Dイメージング、4K/超高精細イメージング、AIアシストイメージング)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの市場規模(百万USD)を提供します。

| 標準解像度システム | 2Dシステム |

| 3Dシステム | |

| 高精細システム | 2Dシステム |

| 3Dシステム | |

| 内視鏡可視化コンポーネント | カメラヘッド |

| 送気装置 | |

| 光源 | |

| 高精細モニター | |

| 吸引ポンプ | |

| 映像プロセッサ | |

| 単回使用可視化システム | |

| AIを活用した可視化プラットフォーム |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 診断イメージングセンター |

| その他のエンドユーザー |

| 4K | 超高精細解像度 |

| DCI解像度 | |

| FHD | |

| SD |

| 2Dイメージング |

| 3Dイメージング |

| 4K/超高精細イメージング |

| AIアシストイメージング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 標準解像度システム | 2Dシステム |

| 3Dシステム | ||

| 高精細システム | 2Dシステム | |

| 3Dシステム | ||

| 内視鏡可視化コンポーネント | カメラヘッド | |

| 送気装置 | ||

| 光源 | ||

| 高精細モニター | ||

| 吸引ポンプ | ||

| 映像プロセッサ | ||

| 単回使用可視化システム | ||

| AIを活用した可視化プラットフォーム | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 診断イメージングセンター | ||

| その他のエンドユーザー | ||

| 解像度別 | 4K | 超高精細解像度 |

| DCI解像度 | ||

| FHD | ||

| SD | ||

| 技術別 | 2Dイメージング | |

| 3Dイメージング | ||

| 4K/超高精細イメージング | ||

| AIアシストイメージング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年における内視鏡可視化システムの市場規模はどのくらいですか?

2026年に267億4,900万USDであり、CAGR 7.01%で2031年までに371億7,000万USDに達すると予測されています。

現在の設置において主流の製品カテゴリーはどれですか?

フルハイデフィニションタワーが設置システムの61.43%を占め、鮮明さとコストのバランスを実現しています。

エンドユーザー別で最も成長が速いセグメントはどれですか?

外来手術センターは、支払者が定期的な手術を外来施設へ誘導するなか、2031年にかけてCAGR 10.32%で成長すると予測されています。

人工知能は検出率にどのような影響を与えていますか?

FDA認可のAIモジュールはベースラインパフォーマンスと比較して腺腫検出率を13~14パーセントポイント改善します。

最も高い成長を示す地域はどこですか?

アジア太平洋は日本・中国・インドにおけるインフラプログラムを背景に、CAGR 8.43%で拡大すると予測されています。

4KおよびAIタワーのより広い採用に対する主な抑制要因は何ですか?

高い設備投資コスト(多くの場合タワー1台あたり150,000USDを超える)とバンドル型償還が投資回収を遅らせており、特に新興市場において顕著です。

最終更新日: