ゲーミングマウス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

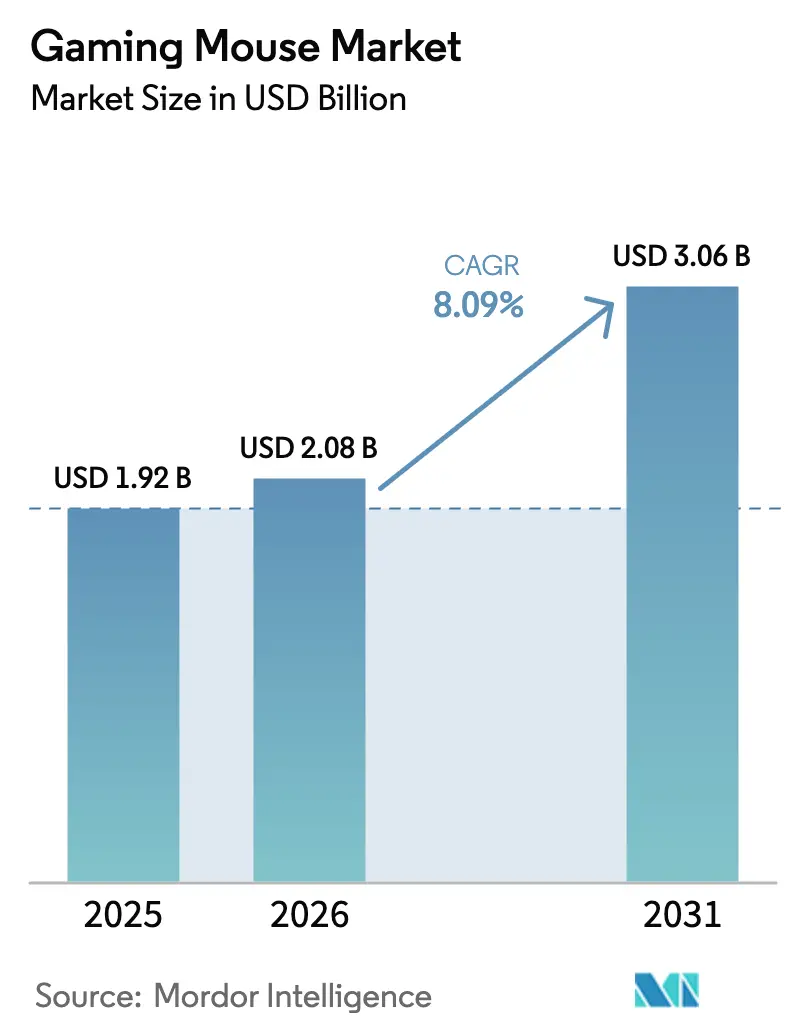

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 3.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 中東 |

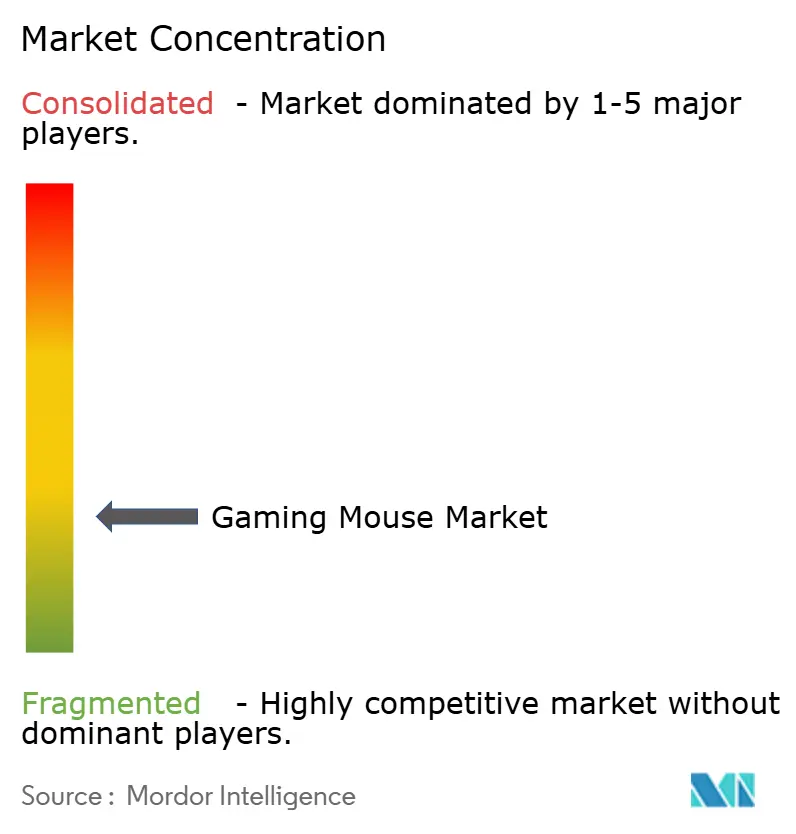

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーミングマウス市場分析

ゲーミングマウス市場規模は2026年に20億8,000万米ドルと推定され、2025年の19億2,000万米ドルから成長し、2031年には30億6,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率8.09%で拡大します。デスクトップおよびコンソールカテゴリーが周期的な低迷を見せた2024年においても勢いは維持され、パフォーマンスマウスの販売減少が一桁台にとどまったことで、このペリフェラルセグメントが今やフルシステムの買い替えサイクルとは独立した独自のアップグレードスケジュールで動いていることが確認されました。アマチュアトーナメントの開催数増加、ホームオフィスとゲーミングデスクの境界の曖昧化、そして8kHzポーリングレートやマグネシウム合金シェルといった革新技術への消費者の支払い意欲の高まりが、ユニット当たりの収益を押し上げています。プレミアムポジショニングはブランドを原材料価格の変動から守り、東アジアでのセンサー生産、ASEANでのシェル製造、最終市場近辺での最終組み立てという地理的に分散した生産体制がリードタイムの短縮を継続的に実現しています。設計者が軽量フレームと適応型ボタンを洗練させるにつれ、マウスはスタイルの表現手段としての役割を増しており、スニーカーやメカニカルキーボード文化を反映してゲーミングマウス市場のアドレサブルベースを拡大しています。

主要レポートの要点

- 製品タイプ別では、FPS向けモデルが2024年の収益をリードし、MMOデザインは2024年〜2025年にかけて二桁成長を記録しました。

- センサー技術別では、光学式ユニットが2025年シェアの80.78%超を占め、レーザー式はハイブリッドなオフィス・ゲーミング用途に牽引されて緩やかな復調を示しました。

- 接続方式別では、有線デバイスが最大シェアを維持しましたが、無線は2024年〜2025年にかけて最高の二桁成長を記録しました。

- 価格帯別では、51〜100米ドルの価格帯が2025年のゲーミングマウス市場シェアの60.58%超を獲得し、150米ドル超のプレミアム価格帯が最速の成長を記録しました。

- 流通チャネル別では、オンラインストアが2025年出荷量の63.85%超を占めましたが、体験型小売ゾーンが店舗購入者のロイヤルティを育成しています。

- エンドユーザー別では、個人消費者が2024年のユニット販売量を主導し、コワーキング型ゲーミングラウンジが二桁の伸びを示し、他の法人需要グループを上回るペースで成長しています。

- 地域別では、アジア太平洋地域が2025年売上の約49.42%を占め、中東が2031年に向けて最高の年平均成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルゲーミングマウス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FPS中心のトーナメントブーム | +2.1% | アジア太平洋地域(グローバルへの波及あり) | 中期(2〜4年) |

| カスタマイズ可能な高DPI無線需要 | +1.5% | 北米、グローバルへの影響 | 短期(2年以内) |

| 超軽量化の採用 | +1.3% | 欧州先行、その後グローバルへ | 中期(2〜4年) |

| 中東でのノートパソコンバンドル戦略 | +1.0% | 中東および新興市場 | 短期(2年以内) |

| 在宅勤務とゲーミングデスクの融合 | +1.2% | グローバル | 短期(2年以内) |

| 地理的に分散した生産体制の強靭性 | +0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東アジアにおけるFPSトーナメントの爆発的成長

2024年初頭から2025年半ばにかけて、韓国、中国、日本全土でファーストパーソンシューター(FPS)トーナメントが急増し、主催者は最低ポーリングレートのルールを設けるようになり、これが消費者の期待値へと急速に浸透しています [1]米国税関・国境警備局、「2024年ペリフェラル輸入統計」、cbp.gov。4K・120fpsのストリーミングはわずかなカーソルのちらつきも露わにし、アマチュアプレイヤーが従来の24ヶ月サイクルよりも早くアップグレードするよう促しています。この急増はまた、少量のパイロット生産で軽量フレームを機械加工できる地域の契約製造業者を育成し、ブランドに多大な金型投資なしにプロトタイプの機動性をもたらしています [2]欧州特許庁、「特許出願番号XXXX、2024年5月」、epo.org。これらの要因が相まって買い替え頻度を高め、販売量を拡大し、トーナメントグレードの機能を低価格帯へと普及させ、ゲーミングマウス市場の成長軌道を強化しています。

北米ストリーマーの間でフルカスタマイズ可能な高DPI無線マウスへの需要が急増

2024年を通じて、フルタイムストリーマーはケーブルレスな外観のためにデスクレイアウトを再編し、デバイスをカメラに映した状態で維持できる低プロファイルの充電ドックを採用しました(dev.twitch.tv)。クラウド連携ファームウェアはシーンごとのライティングスクリプトを同期し、ブランディングとゲームプレイを融合させています。ポインタースピード設定に関する視聴者からの継続的な問い合わせが口コミを増幅させ、無線の採用を歴史的な水準を超えて押し上げ、パケットロスの要件をほぼ知覚不可能なレベルまで引き上げています。インフルエンサーのスクリーンショットはオーガニック広告として機能し、各設定の共有がゲーミングマウス市場の収益触媒となっています。

欧州の競技ゲーマーによる60g未満のハニカムデザインの急速な採用

ドイツ、スウェーデン、ポーランドのクラブトーナメントは2024年後半にマイクロエイムスキルドリルを開始し、手首の疲労を軽減する軽量シェルへの需要を高めました [3]人間工学・人間工学会、「超軽量シェルが手首の疲労を軽減」、hfes.org。この話題が航空宇宙複合材サプライヤーをペリフェラルパートナーシップへと引き込み、欧州連合のエコデザイン規則に適合するリサイクル可能な素材を生み出しました。2025年の複数の特許は、剛性を維持しながらシャーシ質量を大幅に削減するバイオベースポリマーを引用しています。こうした素材の進歩は手の動きを速め、長時間のトレーニングセッションを支え、ゲーミングマウス市場内のイノベーション競争を持続させています。

ゲーミングノートパソコンとのアクセサリーバンドルが中東での販売を加速

湾岸地域の小売グループは、高リフレッシュレートのノートパソコン、無線マウス、パッドを一つの保証のもとに置く税込みバンドルを構成しました。2024〜2025年度の学年度を計画する保護者はこのターンキーアプローチを高く評価し、初期段階の地域でペリフェラルの販売量を押し上げています。バンドルマーケティングはマウスを不可欠な学習ツールとして位置づけ、初めてゲームをするユーザーにプレミアムペリフェラルを普及させ、地域のゲーミングマウス市場浸透に追加的な勢いをもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光学センサーの生産能力のボトルネック | −1.7% | 全世界、プレミアム偏重 | 短期(2年以内) |

| 模倣品の蔓延 | −1.2% | アジア中心、グローバルな認知への影響 | 中期(2〜4年) |

| 基盤ハードウェアカテゴリーの周期的低迷 | −0.8% | グローバル | 短期(2年以内) |

| 不正コピー対策機能による部品表コストの上昇 | −0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

光学センサーの製造制約が高性能製品の発売を抑制

高精度センサーは、ごく少数のファウンドリーでのみ製造される独自のフォトダイオードに依存しています。自動車用LiDARが重複する生産能力を消費しており、ペリフェラルブランドは2025年のリリースを段階的に行わざるを得ない状況です。各社は電力管理ファームウェアのアップデートにより2024年製シリコンの寿命を延ばしていますが、遅延はスペックシートを注視する熱心なユーザーが多いゲーミングマウス市場においてシェア損失のリスクをもたらします。

大手消費者間取引プラットフォームでの模倣品がブランドエクイティを損なう

越境マーケットプレイスは2024年第1四半期以降、外見は同一でありながらスペックが劣るマウスを出品し、ソーシャルメディアをパフォーマンスに関する苦情で溢れさせました。正規メーカーはシリアル照合機能付きのホログラムラベルを導入し、わずかなコスト増を伴いながらも信頼を守っています。この対策は有効ですが、過去のネガティブな投稿が残り続け、ゲーミングマウス市場内のブランドの勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:FPSの精度がメインストリームの採用を牽引

安定化コアと延長トリガーボタンを統合したFPS向けモデルは2024年に最大のユニットシェアを獲得し、反動制御効率を追求する競技プレイヤーへの訴求力を実証しました。放射状ボタンクラスターを備えたMMOデザインは、ストリーマーが複雑なアビリティローテーションを紹介したことで二桁成長を記録しました。FPS機能セットの中価格帯への移行はゲーミングマウス市場のアドレサブルセグメントを拡大し、MMOの成長はロールプレイングユーザーの間でマクロ機能とアクセスのしやすさへの需要の高まりを示しています。小売データは、両スタイルが異なる価格帯で現在共存しており、単一ジャンルの低迷に対するカテゴリーの耐性を高めていることを示唆しています。

二次的な効果として、各タイプに合わせた調整可能なスケートやグリップテープなどのアクセサリーエコシステムが生まれ、カートの追加価値を高めています。プレイヤーが単一のベース製品を超えて拡張することでゲーミングマウス市場が恩恵を受け、顧客生涯価値を深め、定期的なハードウェアの落ち込みに対するクッションとなっています。

センサー技術別:光学式が優位を維持しながらレーザー式がイメージを刷新

光学センサーは、一貫したリフトオフ距離と低消費電力により2024年のゲーミングマウス市場シェアの圧倒的な割合を維持し、無線バッテリー寿命を延長しました。ファームウェアの進歩によりリアルタイムの表面キャリブレーションが可能となり、様々なデスク素材への柔軟な対応を実現しています。レーザー技術は以前は不人気でしたが、2024年のビーム整形の再設計により加速度の問題が軽減され、ハイブリッドなオフィス・ゲーミングユニット内でレーザーの緩やかな復調が見られます。この変化により、反射性の高い会議室テーブルと布製のホームセットアップの間を移動するユーザーにとってレーザーが差別化要因として位置づけられ、光学フラッグシップを侵食することなく製品ラインをセグメント化することが可能になっています。

ゲーミングマウス業界の研究開発パイプラインは、光学式とレーザー式を競合ではなく補完的なものとして扱う傾向が強まっています。デュアルセンサーファームウェアを習得したブランドは、光学生産能力の割り当てを妨げているフォトダイオード不足を踏まえ、マージンを維持し調達リスクをヘッジしています。

接続方式別:無線のイノベーションが有線の優位性を緩和

有線デバイスは、LANトーナメント主催者が簡単な不正防止チェックを重視するため、2024年のユニットシェアを引き続き支配しました。それでも、低遅延の2.4GHz無線が人間の反射閾値以下にパケットロスを削減し、以前は懐疑的だったユーザーの乗り換えを促しています。デュアルモデルは保険として機能し、試合中にバッテリーが切れた際にUSB-Cケーブルを接続することでパフォーマンスへの不安を解消します。無線成長の余地は依然として広く、特に2025年7月に発表された遅延補償ツールをクラウドゲーミングプラットフォームが統合するにつれてその傾向が強まっています。

消費者の認識は今や、有線購入を保守的なベースラインとして、無線を憧れの対象として捉えています。コストが収束するにつれ、ゲーミングマウス市場の勢いはコードレスSKUへとシフトし、平均販売価格の成長を加速させています。

価格帯別:中価格帯が規模を維持し、プレミアム帯が最速で加速

51〜100米ドルの価格帯は2025年のゲーミングマウス市場シェアの60.58%超を確保し、2年前のフラッグシップセンサーを経済的なABSシェルに組み込んでいます。150米ドル超の製品は、鍛造カーボントップを採用した限定版ドロップに支えられ最高の成長を記録し、通知から数分以内に完売しています。50米ドル未満のエントリーレベルユニットは予算重視の地域では依然として重要ですが、模倣品の浸透による信頼性の問題に直面しています。ブランドはリアルタイム認証チップでプレミアムラインを保護し、独自性を強化してチャネルパートナーが高マージンSKUを推進するよう促しています。

ポータルでの分割払いや通信バンドルへの追加契約などの分割払いオプションもプレミアム帯のリーチを拡大し、ゲーミングマウス市場内のより健全な収益ミックスを支えています。

流通チャネル別:オンラインの強みと体験型小売の共存

デジタルストアフロントは2025年の出荷量の63.85%超を牽引し、チェックアウト時にパッド、グリップ、キーキャップを推薦するアルゴリズムによるクロスセルプロンプトに支えられています。各アドオンが顧客の過去の検索履歴に基づくデータインサイトを活用することで、平均注文額が上昇しています。実店舗の小売業者は、スタッフが短時間の店内ドリルを通じてグリップスタイルを評価する体験ゾーンで対抗し、プロアスリートのような雰囲気を演出しています。小売ボックスのQRコードは店舗購入者をクラウドプロファイルライブラリへと誘導し、継続的なファームウェアおよびアクセサリーのアップセルサイクルに統合しています。

このオムニチャネルの相乗効果は、特定の流通経路が失速するリスクを最小化し、地域的なロックダウンや物流の混乱がトラフィックのバランスを変えた場合でもゲーミングマウス市場の強靭性を支えています。

エンドユーザー別:家庭用ゲーマーからエンタープライズのクリエイターまで

個人の家庭用ユーザーが2024年の需要を支えましたが、ゲーミングラウンジを兼ねたコワーキングスペースが最速の増加を示し、二桁の伸びを記録しました。オペレーターはモジュール式サイドプレートとスライドアウト式スイッチカセットを備えたペリフェラルを好み、セッション間の迅速な交換を可能にして高稼働率を支えています。まだ初期段階にある企業採用では、建築家やビデオ編集者が高DPIの精度とマクロ対応ソフトウェアを目的にゲーミンググレードのマウスを選択しており、ゲーミングマウス市場のクロスオーバーの可能性を示唆しています。eスポーツのデフォルト設定と並んでクリエイティブ向けプリセットをパッケージ化するベンダーは、複数の購買層にわたって製品の寿命を延ばしています。

地域分析

アジア太平洋地域は2025年売上の約49.42%を占め、光ファイバーブロードバンドと高スペックペリフェラルを標準化する国家主導のeスポーツリーグに支えられています。国内ブランドは生産拠点の近接性を活かし、ローカルゲームエンジンのパッチから数日以内にファームウェアを更新し、ブランドロイヤルティを強化しています。同地域の小売業者に依存しないライブストリーミングプラットフォームもリアルタイムの製品発見を促進し、ゲーミングマウス市場が多様な所得層にリーチするのを助けています。

北米がこれに続き、ケーブルレスセットアップと無線充電クレードルの早期採用を重視する成熟したコンテンツ制作経済に支えられています。ストリーマーのカメラに映るギアの選択が消費者の好みを目に見える形で形成し、意思決定サイクルを短縮しています。2025年に施行された欧州の持続可能性規制はブランドにカーボンフットプリントラベルの導入を促し、リサイクル可能なシャーシ素材のイノベーションを加速させ、地域の差別化を強化しています。欧州のゲーミングマウス市場規模は、これらの規制がEU加盟国全体の設計・調達の優先事項を調和させるにつれて着実に拡大すると予測されています。

ラテンアメリカは規模こそ小さいものの、電子パスポート型フィンテックシステムが越境物流を簡素化した後に成長が改善しました。デジタル申告による支払いに輸入関税が合わせられると、90米ドル未満の中価格帯モデルが普及しました。中東は2031年に向けて最高の予測年平均成長率を示しており、公共アリーナでの実戦対応ペリフェラルを義務付ける国家主導のeスポーツ投資に牽引されています。小売業者は統一保証のもとでマウス、ノートパソコン、パッドをバンドルし、初めてゲームをするユーザーの参入障壁を下げています。これらの地域ごとの動向は、様々なインフラと政策の枠組みが世界中のゲーミングマウス市場の採用曲線をどのように調整しているかを浮き彫りにしています。

競合環境

競争は中程度であり、上位5ブランドが2024年のユニット販売量の約3分の2を支配しています。大手プレイヤーはセンサーの共同設計に多額の投資を行い、フォトダイオード不足に対するバッファーとなる優先的なウェハー割り当てを確保しています。小規模なイノベーターは素材科学に注力し、個別の通気性を提供するラティス印刷グリップなど、大手が迅速に模倣できないニッチを開拓しています。サプライチェーンの習熟度に関する戦略的視点では、ウェハーアクセスが決定的な差別化要因となっています。複数年の引き取り保証付きシリコン契約を保有する企業は8kHz製品を発売できる在庫余裕を持ちますが、そうでない企業はリリースを段階的に行わざるを得ません。

適応型エルゴノミクスにはホワイトスペースの機会が残っています。横方向の拡張レールを備えたプロトタイプマウスは成長する手に対応し、画一的なシャーシでは十分にサービスを受けられない若年層に訴求します。ソフトウェア定義のエルゴノミクス(時間をかけて圧力点を学習するプロファイル)を組み込んだブランドは、新しいハードウェアなしに将来の追加収益を見込んだポジションを確立しています。模倣品の脅威が高まる中、市場リーダーは認証チップとシリアル化ホログラムを展開し、ゲーミングマウス市場内の信頼を高め平均販売価格を保護しています。

今後、軽量バイオポリマーと遅延補償アルゴリズムに関する知的財産ポートフォリオが主要な競争の場となります。2024年後半に特許出願が急増しており、最先端の素材レシピを巡る防御可能な堀の形成を示しています。IP投資とアジャイルマーケティングのバランスを取る企業が、eスポーツ主導のアップグレードの次の波を取り込む立場に立つでしょう。

ゲーミングマウス業界のリーダー企業

Logitech International S.A.

Razer Inc.

SteelSeries ApS

Corsair Gaming, Inc.

AsusTek Computer Inc.(ROG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:大手ペリフェラルメーカーが、バッテリー持続時間5日間で重量30g未満のマグネシウム合金製無線マウスを発表。これは現時点で最軽量の商業デザインです。

- 2025年3月:東アジアのセンサーファウンドリーが高精度光学アレイ専用の12インチウェハーラインを稼働させ、2026年後半からの生産能力制約を緩和します。

- 2025年2月:湾岸地域の小売チェーンが、3,000人のアマチュアが参加する政府主催のeスポーツフェスティバル向けに、ノートパソコン・マウス・パッドの独占バンドルを発表しました。

- 2024年11月:欧州のスタートアップが、EUのリサイクル可能性基準を満たしながら重量40g未満のバイオポリマー製ハニカムシャーシの特許を出願しました。

グローバルゲーミングマウス市場レポートの調査範囲

ゲーミングマウスはプロフェッショナルゲームエンジンを搭載しており、より優れたパフォーマンスと高速な反応を実現します。ゲーミングマウスはフレームを失うことなく、より正確なポジショニングを必要とします。

ゲーミングマウス市場はタイプ別(MMOマウス、MOBAマウス、FPSマウス、RTSマウス、その他のタイプ)、流通チャネル別(オンライン、オフライン)、エンドユーザー別(個人、インターネットカフェ、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| FPSマウス |

| MMOマウス |

| MOBAマウス |

| RTSマウス |

| その他のタイプ |

| 光学式 |

| レーザー式 |

| 有線 |

| 無線 |

| ハイブリッド |

| 50米ドル以下 |

| 51〜100米ドル |

| 101〜150米ドル |

| 150米ドル超 |

| オンライン |

| オフライン(専門小売、マス小売) |

| 個人・家庭用 |

| インターネットカフェ |

| eスポーツアリーナ・ゲーミングラウンジ |

| エンタープライズ・法人 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | FPSマウス | |

| MMOマウス | ||

| MOBAマウス | ||

| RTSマウス | ||

| その他のタイプ | ||

| センサー技術別 | 光学式 | |

| レーザー式 | ||

| 接続方式別 | 有線 | |

| 無線 | ||

| ハイブリッド | ||

| 価格帯別 | 50米ドル以下 | |

| 51〜100米ドル | ||

| 101〜150米ドル | ||

| 150米ドル超 | ||

| 流通チャネル別 | オンライン | |

| オフライン(専門小売、マス小売) | ||

| エンドユーザー別 | 個人・家庭用 | |

| インターネットカフェ | ||

| eスポーツアリーナ・ゲーミングラウンジ | ||

| エンタープライズ・法人 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ゲーミングマウス市場の現在の価値はいくらですか?

ゲーミングマウス市場規模は2026年に20億8,000万米ドルであり、2026年〜2031年にかけて年平均成長率8.09%で2031年までに30億6,000万米ドルに達すると予測されています。

どの地域がゲーミングマウスの売上を最も多く生み出していますか?

アジア太平洋地域が2025年売上の約49.42%を占め、堅牢なブロードバンドインフラと国家主導のeスポーツリーグに牽引されています。

有線が優位な中でも無線ゲーミングマウスが普及している理由は何ですか?

2025年に導入された低遅延2.4GHz無線が人間の反射閾値以下にパケットロスを削減し、プロプレイヤーでさえも乗り換えを促し、デュアルモードデザインがバッテリーバックアップの柔軟性を提供しています。

プレミアムゲーミングマウスモデルが直面する主なサプライチェーンリスクは何ですか?

特殊ファウンドリーにおけるフォトダイオードの生産能力の制限により、ブランドは高性能製品の発売を段階的に行わざるを得ず、2026年後半に追加のウェハーラインが稼働するまで新センサーの導入が遅延しています。

模倣品はゲーミングマウス市場にどのような影響を与えていますか?

外見は似ているが性能が劣る模倣品がブランドエクイティを侵食し、正規メーカーはホログラムラベルと認証チップを追加せざるを得なくなり、部品表コストがわずかに増加しています。

ゲーミングマウス販売の最大シェアを占める価格帯はどれですか?

51〜100米ドルの価格帯のモデルが2025年出荷量の60.58%超を占め、成熟したフラッグシップセンサーとコスト効率の高いシェルを組み合わせ、パフォーマンスと手頃な価格のバランスを実現しています。

最終更新日: