Taille et part du marché des souris gaming

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

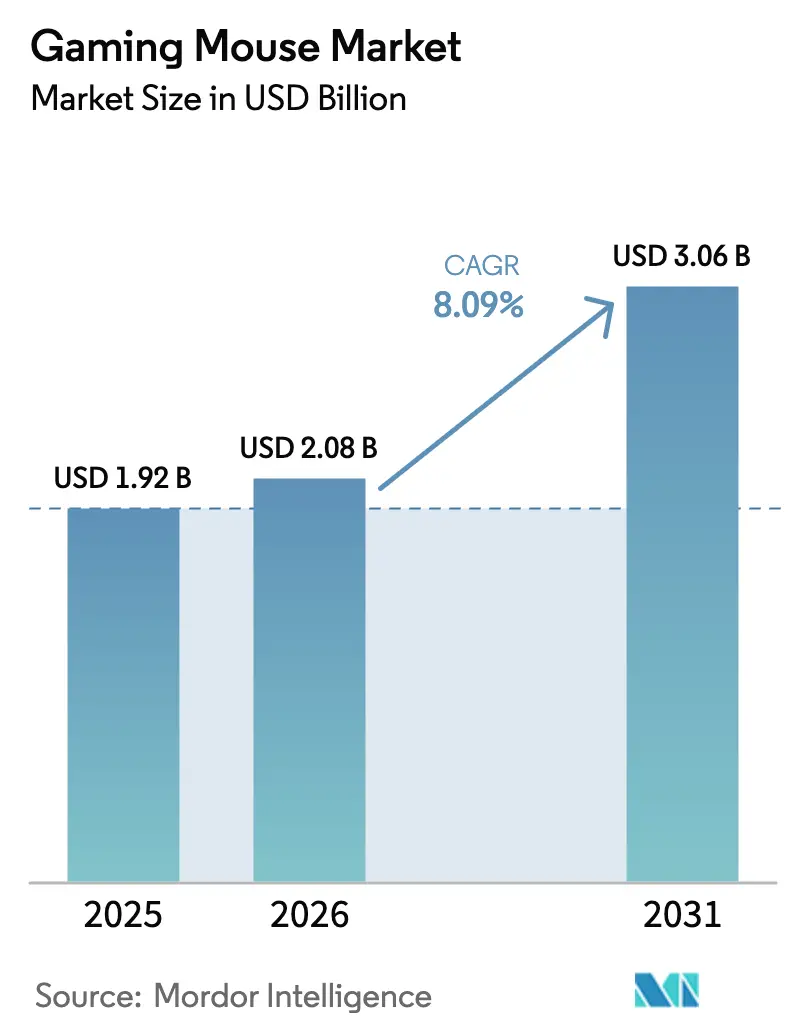

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Moyen-Orient |

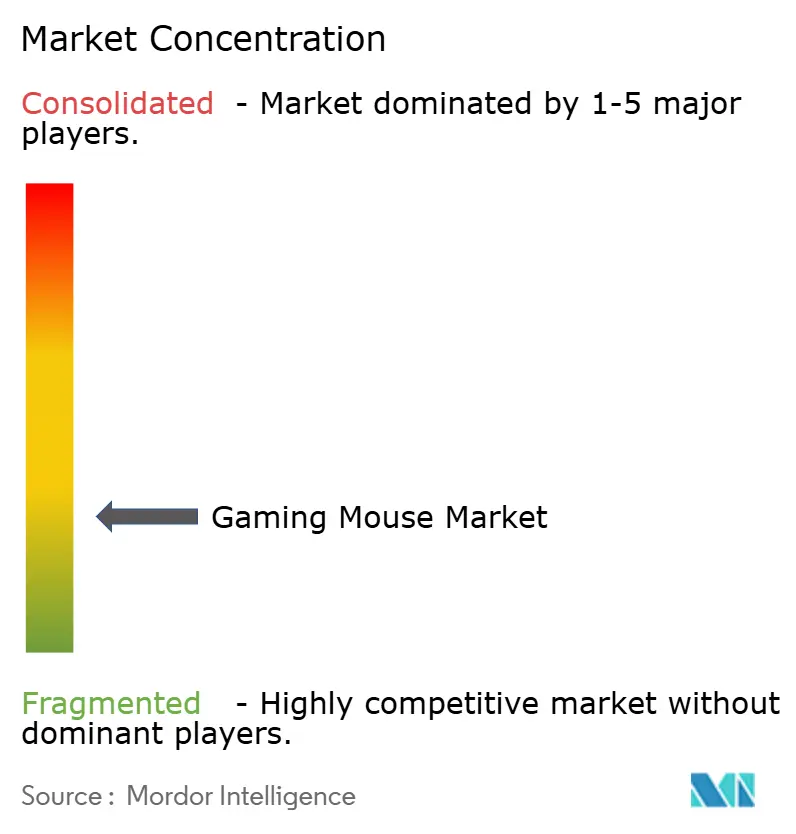

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des souris gaming par Mordor Intelligence

La taille du marché des souris gaming en 2026 est estimée à 2,08 milliards USD, en progression par rapport à la valeur de 2025 de 1,92 milliard USD, avec des projections pour 2031 indiquant 3,06 milliards USD, soit une croissance à un TCAC de 8,09 % sur la période 2026-2031. La dynamique s'est maintenue en 2024, même si les catégories ordinateurs de bureau et consoles ont connu un ralentissement cyclique ; de légères baisses des ventes de souris de performance ont confirmé que ce segment de périphériques suit désormais son propre calendrier de renouvellement, indépendamment des cycles de remplacement des systèmes complets. Un calendrier croissant de tournois amateurs, l'estompement des frontières entre bureau à domicile et bureau de jeu, ainsi que la disposition des consommateurs à payer pour des innovations telles que l'interrogation à 8 kHz ou les coques en alliage de magnésium maintiennent la hausse du revenu par unité. Le positionnement haut de gamme protège les marques des fluctuations des matières premières, tandis qu'une production géographiquement diversifiée — capteurs en Asie de l'Est, coques en ASEAN, assemblage final à proximité des marchés finaux — continue de réduire les délais de livraison. À mesure que les concepteurs affinent les châssis allégés et les boutons adaptatifs, la souris fait de plus en plus office de déclaration de style, à l'image de la culture des sneakers et des claviers mécaniques, élargissant ainsi la base adressable du marché des souris gaming.

Principaux enseignements du rapport

- Par type de produit, les modèles orientés FPS ont dominé le chiffre d'affaires en 2024, tandis que les modèles MMO ont enregistré une croissance à deux chiffres au cours de la période 2024-2025.

- Par technologie de capteur, les unités optiques détenaient plus de 80,78 % de la part de marché en 2025 ; les variantes laser ont affiché une légère reprise liée à un usage hybride bureau-jeu.

- Par connectivité, les appareils filaires ont conservé la plus grande part, mais le sans fil a enregistré la plus forte croissance à deux chiffres sur la période 2024-2025.

- Par gamme de prix, le segment 51-100 USD a capté plus de 60,58 % de la part de marché des souris gaming en 2025, tandis que le segment premium au-delà de 150 USD a affiché la croissance la plus rapide.

- Par canal de distribution, les boutiques en ligne ont représenté plus de 63,85 % des expéditions en 2025, mais les espaces de vente expérientiels favorisent la fidélité des acheteurs en magasin.

- Par utilisateur final, les consommateurs individuels ont dominé les volumes unitaires en 2024 ; les espaces de coworking faisant office de salons de jeux ont enregistré des gains à deux chiffres et dépassent désormais les autres groupes de demande institutionnelle.

- Par géographie, l'Asie-Pacifique a contribué à près de 49,42 % des ventes en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des souris gaming

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des tournois axés sur le FPS | +2.1% | Asie-Pacifique avec répercussions mondiales | Moyen terme (2-4 ans) |

| Demande de souris sans fil haute résolution personnalisables | +1.5% | Amérique du Nord, influence mondiale | Court terme (≤ 2 ans) |

| Adoption des modèles ultra-légers | +1.3% | Europe en premier, puis mondial | Moyen terme (2-4 ans) |

| Stratégie de bundle avec ordinateurs portables au Moyen-Orient | +1.0% | Moyen-Orient et marchés émergents similaires | Court terme (≤ 2 ans) |

| Convergence télétravail-bureau de jeu | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Résilience d'une production géographiquement diversifiée | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des tournois FPS en Asie de l'Est

Les tournois de jeux de tir à la première personne se sont multipliés en Corée du Sud, en Chine et au Japon entre début 2024 et mi-2025, les organisateurs intégrant désormais des règles de taux d'interrogation minimum qui migrent rapidement vers les attentes des consommateurs [1]U.S. Customs and Border Protection, "Statistiques d'importation de périphériques 2024," cbp.gov. La diffusion en 4K à 120 fps expose le moindre saccade du curseur, incitant les amateurs à effectuer des mises à niveau plus tôt que le cycle traditionnel de 24 mois. Cette montée en puissance cultive également des fabricants sous contrat régionaux capables d'usiner des châssis légers en petites séries pilotes, offrant aux marques une agilité de prototypage sans lourds engagements d'outillage [2]Office européen des brevets, "Demande de brevet n° XXXX, mai 2024," epo.org. Ensemble, ces facteurs augmentent la fréquence de remplacement, élargissent les volumes et font descendre les fonctionnalités de niveau tournoi vers des gammes de prix inférieures, renforçant la trajectoire de croissance du marché des souris gaming.

Forte demande de souris sans fil haute résolution entièrement personnalisables chez les streamers nord-américains

Tout au long de 2024, les streamers à plein temps ont réorganisé leurs configurations de bureau pour un rendu sans câble, adoptant des stations de charge à faible encombrement qui maintiennent les appareils dans le champ de la caméra sur dev.twitch.tv. Le micrologiciel connecté au cloud synchronise désormais les scripts d'éclairage par scène, mêlant image de marque et gameplay. Les questions persistantes des spectateurs sur les réglages de vitesse du pointeur amplifient le bouche-à-oreille, élevant l'adoption du sans fil au-delà des normes historiques et poussant les exigences de perte de paquets à des niveaux quasi imperceptibles. Les captures d'écran des influenceurs font office de publicité organique, transformant chaque partage de configuration en catalyseur de revenus pour le marché des souris gaming.

Adoption rapide des designs en nid d'abeilles de moins de 60 g par les joueurs compétitifs européens

Les tournois de clubs en Allemagne, en Suède et en Pologne ont commencé des exercices de précision de micro-visée fin 2024, incitant à l'utilisation de coques allégées réduisant la fatigue du poignet [3]Société d'ergonomie et de facteurs humains, "Les coques ultra-légères réduisent la fatigue du poignet," hfes.org. L'engouement a attiré des fournisseurs de composites aérospatiaux dans des partenariats avec des fabricants de périphériques, créant des matériaux recyclables conformes aux règles d'écoconception de l'Union européenne. Plusieurs brevets de 2025 citent des polymères biosourcés qui réduisent considérablement la masse du châssis tout en préservant la rigidité. Ces avancées matérielles favorisent des mouvements de main plus rapides et soutiennent de longues sessions d'entraînement, entretenant une course à l'innovation au sein du marché des souris gaming.

Le regroupement d'accessoires avec des ordinateurs portables gaming accélère les ventes au Moyen-Orient

Les groupes de distribution à travers le Golfe ont structuré des offres groupées toutes taxes comprises associant un ordinateur portable à haute fréquence de rafraîchissement, une souris sans fil et un tapis sous une seule garantie. Les parents qui planifient leurs achats pour l'année scolaire 2024-2025 apprécient cette approche clé en main, ce qui stimule les volumes de périphériques dans une région en phase de démarrage. Le marketing des offres groupées positionne la souris comme un outil d'étude à part entière, normalisant les périphériques haut de gamme pour les joueurs débutants et contribuant à une dynamique supplémentaire pour la pénétration régionale du marché des souris gaming.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulot d'étranglement de la capacité des capteurs optiques | −1.7% | Mondial, avec biais haut de gamme | Court terme (≤ 2 ans) |

| Prolifération des contrefaçons | −1.2% | Centré sur l'Asie, perception mondiale | Moyen terme (2-4 ans) |

| Ralentissement cyclique dans les catégories de matériel de base | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Hausse du coût des nomenclatures due aux fonctionnalités anti-piratage | −0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de fabrication des capteurs optiques freinent les lancements haut de gamme

Les capteurs de haute précision reposent sur des photodiodes propriétaires fabriquées dans un nombre limité de fonderies. Le LiDAR automobile consomme une capacité qui se chevauche, obligeant les marques de périphériques à échelonner leurs lancements de 2025. Les entreprises prolongent la durée de vie du silicium de 2024 grâce à des mises à jour du micrologiciel de gestion de l'alimentation, mais les retards risquent d'entraîner des pertes de parts sur le marché des souris gaming, où les passionnés suivent de près les fiches techniques.

Les répliques contrefaites sur les grandes plateformes de consommateur à consommateur nuisent à l'image de marque

Les places de marché transfrontalières ont référencé des souris visuellement identiques mais sous-performantes après le premier trimestre 2024, inondant les réseaux sociaux de plaintes sur les performances. Les fabricants authentiques ont introduit des étiquettes holographiques avec vérification du numéro de série, ajoutant un faible coût mais préservant la confiance. Bien que cette tactique soit utile, les publications négatives persistantes freinent l'élan des marques sur le marché des souris gaming.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la précision FPS stimule l'adoption grand public

Les modèles axés sur le FPS intégrant des noyaux stabilisés et des boutons de gâchette allongés ont dominé la part unitaire en 2024, confirmant leur attrait pour les joueurs compétitifs visant une efficacité de contrôle du recul. Les modèles MMO, équipés de clusters de boutons radiaux, ont enregistré une croissance à deux chiffres alors que les streamers mettaient en avant des rotations de compétences complexes. La migration des fonctionnalités FPS vers les gammes de prix intermédiaires élargit le segment adressable du marché des souris gaming, tandis que la croissance des MMO signale une demande croissante de macros et d'accessibilité chez les joueurs de jeux de rôle. Les données de vente au détail suggèrent que les deux styles coexistent désormais harmonieusement à différents niveaux de prix, renforçant la résilience de la catégorie face au ralentissement d'un genre unique.

Les effets de second ordre incluent des écosystèmes d'accessoires — patins réglables et revêtements de prise en main — adaptés à chaque type, générant une valeur de panier incrémentale. Le marché des souris gaming bénéficie lorsque les joueurs vont au-delà d'un seul produit de base, approfondissant la valeur vie client et amortissant les baisses périodiques du matériel.

Par technologie de capteur : l'optique reste dominant tandis que le laser redore son image

Les capteurs optiques ont maintenu une part de marché écrasante sur le marché des souris gaming en 2024, grâce à une distance de décollage constante et une faible consommation d'énergie, prolongeant l'autonomie des batteries sans fil. Les avancées du micrologiciel permettent un étalonnage de surface en temps réel, conférant une flexibilité sur des matériaux de bureau disparates. Bien que la technologie laser soit tombée en disgrâce auparavant, les reconceptions de mise en forme du faisceau de 2024 ont atténué les problèmes d'accélération, suscitant une modeste reprise du laser dans les unités hybrides bureau-jeu. Ce changement positionne le laser comme un facteur de différenciation pour les utilisateurs passant de tables de conférence réfléchissantes à des configurations domestiques en tissu, permettant aux entreprises de segmenter leurs gammes sans cannibaliser les produits phares optiques.

Le pipeline de R&D du secteur des souris gaming traite de plus en plus l'optique et le laser comme complémentaires plutôt qu'adversaires. Les marques qui maîtrisent le micrologiciel double capteur préservent leurs marges et couvrent le risque d'approvisionnement, compte tenu de la pénurie persistante de photodiodes qui entrave les allocations de capacité optique.

Par connectivité : l'innovation sans fil tempère la domination du filaire

Les appareils filaires ont continué à dominer la part unitaire en 2024, car les organisateurs de tournois LAN apprécient les contrôles anti-falsification simples. Néanmoins, les radios 2,4 GHz à faible latence ont réduit la perte de paquets en dessous des seuils de réflexe humain, convainquant d'anciens sceptiques de passer au sans fil. Les modèles double mode font office d'assurance : les joueurs branchent un câble USB-C lorsque les batteries s'épuisent en cours de match, éliminant ainsi l'anxiété liée aux performances. La marge de progression du sans fil reste large, notamment à mesure que les plateformes de jeu en nuage intègrent des outils de compensation de latence dévoilés en juillet 2025.

La perception des consommateurs considère désormais les achats filaires comme la référence conservatrice et le sans fil comme aspirationnel. À mesure que les coûts convergent, la dynamique du marché des souris gaming se déplace vers les références sans fil, accélérant la croissance du prix de vente moyen.

Par gamme de prix : le milieu de gamme conserve son volume ; le premium accélère le plus vite

Le segment 51-100 USD a sécurisé la plus grande part avec plus de 60,58 % de la part de marché des souris gaming en 2025, en intégrant des capteurs phares vieux de deux ans dans des coques ABS économiques. Les modèles au-dessus de 150 USD ont enregistré la plus forte croissance, portés par des éditions limitées dotées de dessus en carbone forgé qui se vendent en quelques minutes après notification. Les unités d'entrée de gamme en dessous de 50 USD restent importantes pour les zones géographiques axées sur le budget, mais font face à des problèmes de confiance en raison de l'infiltration de contrefaçons. Les marques protègent désormais leurs gammes premium avec des puces d'authentification en temps réel, renforçant l'exclusivité et encourageant les partenaires de distribution à promouvoir des références à marges plus élevées.

Les options de paiement échelonné — paiement fractionné sur les portails et ajout au contrat dans les offres groupées de télécommunications — élargissent également la portée du segment premium, soutenant un mix de revenus plus sain au sein du marché des souris gaming.

Par canal de distribution : la force du canal en ligne coexiste avec les expériences de vente au détail tactiles

Les boutiques numériques ont représenté plus de 63,85 % des expéditions en 2025, portées par des suggestions de vente croisée algorithmiques recommandant des tapis, des revêtements de prise en main ou des touches au moment du paiement. Les valeurs moyennes des commandes augmentent à mesure que chaque complément exploite les données sur les recherches antérieures du client. Les détaillants physiques répondent avec des espaces expérientiels où le personnel évalue le style de prise en main lors de brèves démonstrations en magasin, créant une ambiance d'athlète professionnel. Les codes QR sur les boîtes de vente au détail orientent les acheteurs en magasin vers des bibliothèques de profils en nuage, les intégrant dans des cycles continus de mise à jour du micrologiciel et de vente incitative d'accessoires.

Cette symbiose omnicanale minimise le risque qu'un seul canal de distribution défaille, soutenant la résilience du marché des souris gaming même lorsque des confinements régionaux ou des perturbations logistiques modifient l'équilibre du trafic.

Par utilisateur final : des joueurs à domicile aux créatifs en entreprise

Les utilisateurs individuels à domicile ont ancré la demande en 2024, mais les espaces de coworking faisant office de salons de jeux ont enregistré la plus forte progression, affichant des gains à deux chiffres. Les opérateurs privilégient les périphériques avec des plaques latérales modulaires et des cassettes de commutateurs extractibles, permettant un remplacement rapide entre les sessions et soutenant une utilisation intensive. L'adoption en entreprise, encore naissante, voit des architectes et des monteurs vidéo choisir des souris gaming pour leur précision haute résolution et leur logiciel compatible avec les macros, laissant entrevoir un potentiel de croisement pour le marché des souris gaming. Les fournisseurs qui associent des préréglages orientés création aux paramètres par défaut esports prolongent la longévité du produit auprès de plusieurs profils d'acheteurs.

Analyse géographique

L'Asie-Pacifique a contribué à près de 49,42 % des ventes en 2025, portée par le haut débit en fibre optique et les ligues esports parrainées par l'État qui standardisent les périphériques haut de gamme. Les marques nationales exploitent la proximité de production pour itérer le micrologiciel en quelques jours après les mises à jour des moteurs de jeux locaux, renforçant la fidélité à la marque. Les plateformes de diffusion en direct indépendantes des détaillants de la région catalysent également la découverte de produits en temps réel, aidant le marché des souris gaming à atteindre des segments de revenus diversifiés.

L'Amérique du Nord a suivi, portée par une économie de création de contenu mature qui valorise les configurations sans câble et l'adoption précoce des berceaux de charge sans fil. Les choix d'équipement des streamers en caméra façonnent visiblement les préférences des consommateurs, raccourcissant les cycles de décision. Les réglementations de durabilité européennes imposées en 2025 ont poussé les marques à introduire des étiquettes d'empreinte carbone, accélérant l'innovation dans les matériaux de châssis recyclables et renforçant la différenciation régionale. La taille du marché des souris gaming pour l'Europe devrait se développer régulièrement à mesure que ces réglementations harmonisent les priorités de conception et d'approvisionnement dans les États membres de l'Union européenne.

L'Amérique latine, bien que plus modeste, a signalé une amélioration de la croissance après que des systèmes de technologie financière de type e-passeport ont simplifié la logistique transfrontalière. Les modèles de milieu de gamme à moins de 90 USD ont gagné du terrain une fois les droits d'importation alignés sur les paiements déclarés numériquement. Le Moyen-Orient affiche le TCAC prévisionnel le plus élevé jusqu'en 2031, porté par des investissements esports soutenus par l'État qui imposent des périphériques prêts à l'emploi dans les arènes publiques. Les détaillants regroupent les souris avec des ordinateurs portables et des tapis sous des garanties unifiées, abaissant les barrières pour les joueurs débutants. Ensemble, ces dynamiques régionales soulignent comment des infrastructures et des cadres politiques variés modulent la courbe d'adoption du marché des souris gaming à l'échelle mondiale.

Paysage concurrentiel

La concurrence reste modérée, les cinq premières marques contrôlant environ deux tiers du volume unitaire de 2024. Les acteurs de grande envergure investissent massivement dans la co-conception de capteurs, obtenant des allocations de tranches préférentielles qui les protègent contre les pénuries de photodiodes. Les innovateurs de plus petite taille se concentrent sur la science des matériaux, comme les prises en main imprimées en treillis offrant une circulation d'air personnalisée, se taillant des niches que les géants ne peuvent pas imiter rapidement. Une analyse stratégique de la maîtrise de la chaîne d'approvisionnement fait de l'accès aux tranches un facteur de différenciation décisif : les entreprises détenant des contrats pluriannuels de silicium à prendre ou à payer disposent de la marge de manœuvre en stocks nécessaire pour lancer des produits à 8 kHz, tandis que les autres doivent échelonner leurs lancements.

Des opportunités d'espaces vierges persistent dans l'ergonomie adaptative. Des souris prototypes avec des rails d'expansion latéraux s'adaptent aux mains en croissance, séduisant les jeunes démographies mal desservies par les châssis universels. Les marques qui intègrent une ergonomie définie par logiciel — des profils apprenant les points de pression au fil du temps — se positionnent pour de futurs revenus incrémentaux sans nouveau matériel. À mesure que les menaces de contrefaçon augmentent, les leaders du marché déploient des puces d'authentification et des hologrammes sérialisés, renforçant la confiance et protégeant les prix de vente moyens au sein du marché des souris gaming.

À l'avenir, les portefeuilles de propriété intellectuelle autour des biopolymères légers et des algorithmes de compensation de latence représentent des champs de bataille de premier plan. Les dépôts de brevets ont bondi fin 2024, signalant un fossé défendable autour des recettes de matériaux de pointe. Les entreprises qui équilibrent l'investissement en propriété intellectuelle avec un marketing agile sont bien placées pour capter la prochaine vague de mises à niveau portées par l'esports.

Leaders du secteur des souris gaming

Logitech International S.A.

Razer Inc.

SteelSeries ApS

Corsair Gaming, Inc.

AsusTek Computer Inc. (ROG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Un grand fabricant de périphériques a dévoilé une souris sans fil en alliage de magnésium pesant moins de 30 g avec une autonomie de cinq jours, la conception commerciale la plus légère à ce jour.

- Mars 2025 : Une fonderie de capteurs d'Asie de l'Est a mis en service une ligne de tranches de 12 pouces dédiée aux réseaux optiques de haute précision, allégeant les contraintes de capacité à partir de fin 2026.

- Février 2025 : Une chaîne de distribution du Golfe a annoncé des offres groupées exclusives ordinateur portable-souris-tapis pour un festival esports parrainé par l'État accueillant 3 000 amateurs.

- Novembre 2024 : Une start-up européenne a déposé un brevet pour un châssis en nid d'abeilles en biopolymère pesant moins de 40 g tout en respectant les normes de recyclabilité de l'Union européenne.

Portée du rapport mondial sur le marché des souris gaming

Les souris gaming sont équipées d'un moteur de jeu professionnel, ce qui leur permet de mieux performer et de réagir plus rapidement. Les souris gaming nécessitent un positionnement plus précis sans perte de trames.

Le marché des souris gaming est segmenté par type (souris MMO, souris MOBA, souris FPS, souris RTS, autres types), par canal de distribution (en ligne, hors ligne), par utilisateur final (particuliers, cybercafés, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Souris FPS |

| Souris MMO |

| Souris MOBA |

| Souris RTS |

| Autres types |

| Optique |

| Laser |

| Filaire |

| Sans fil |

| Hybride |

| ≤ 50 USD |

| 51-100 USD |

| 101-150 USD |

| > 150 USD |

| En ligne |

| Hors ligne (commerce spécialisé, grande distribution) |

| Particuliers / Domicile |

| Cybercafés |

| Arènes d'esports et salons de jeux |

| Entreprises / Institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Souris FPS | |

| Souris MMO | ||

| Souris MOBA | ||

| Souris RTS | ||

| Autres types | ||

| Par technologie de capteur | Optique | |

| Laser | ||

| Par connectivité | Filaire | |

| Sans fil | ||

| Hybride | ||

| Par gamme de prix | ≤ 50 USD | |

| 51-100 USD | ||

| 101-150 USD | ||

| > 150 USD | ||

| Par canal de distribution | En ligne | |

| Hors ligne (commerce spécialisé, grande distribution) | ||

| Par utilisateur final | Particuliers / Domicile | |

| Cybercafés | ||

| Arènes d'esports et salons de jeux | ||

| Entreprises / Institutionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des souris gaming ?

La taille du marché des souris gaming s'élevait à 2,08 milliards USD en 2026 et devrait atteindre 3,06 milliards USD d'ici 2031 à un TCAC de 8,09 % sur la période 2026-2031.

Quelle région génère le plus de ventes de souris gaming ?

L'Asie-Pacifique a représenté près de 49,42 % des ventes en 2025, portée par une infrastructure haut débit robuste et des ligues esports parrainées par l'État.

Pourquoi les souris gaming sans fil gagnent-elles du terrain malgré la domination du filaire ?

Les radios 2,4 GHz à faible latence introduites en 2025 ont réduit la perte de paquets en dessous des seuils de réflexe humain, convainquant même les joueurs professionnels de passer au sans fil, tandis que les modèles double mode offrent une flexibilité de secours sur batterie.

Quel est le principal risque de chaîne d'approvisionnement auquel font face les modèles premium de souris gaming ?

La capacité limitée en photodiodes dans les fonderies spécialisées oblige les marques à échelonner leurs lancements haut de gamme, retardant l'introduction de nouveaux capteurs jusqu'à la montée en puissance de lignes de tranches supplémentaires fin 2026.

Comment les produits contrefaits impactent-ils le marché des souris gaming ?

Les répliques visuellement similaires mais sous-performantes nuisent à l'image de marque et poussent les producteurs légitimes à ajouter des étiquettes holographiques et des puces d'authentification, augmentant légèrement les coûts des nomenclatures.

Quel segment de prix capte la plus grande part des ventes de souris gaming ?

Les modèles tarifés entre 51 et 100 USD ont représenté plus de 60,58 % des expéditions en 2025 en combinant des capteurs phares éprouvés avec des coques économiques, équilibrant performance et accessibilité.

Dernière mise à jour de la page le: