フュージョンスプライサー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

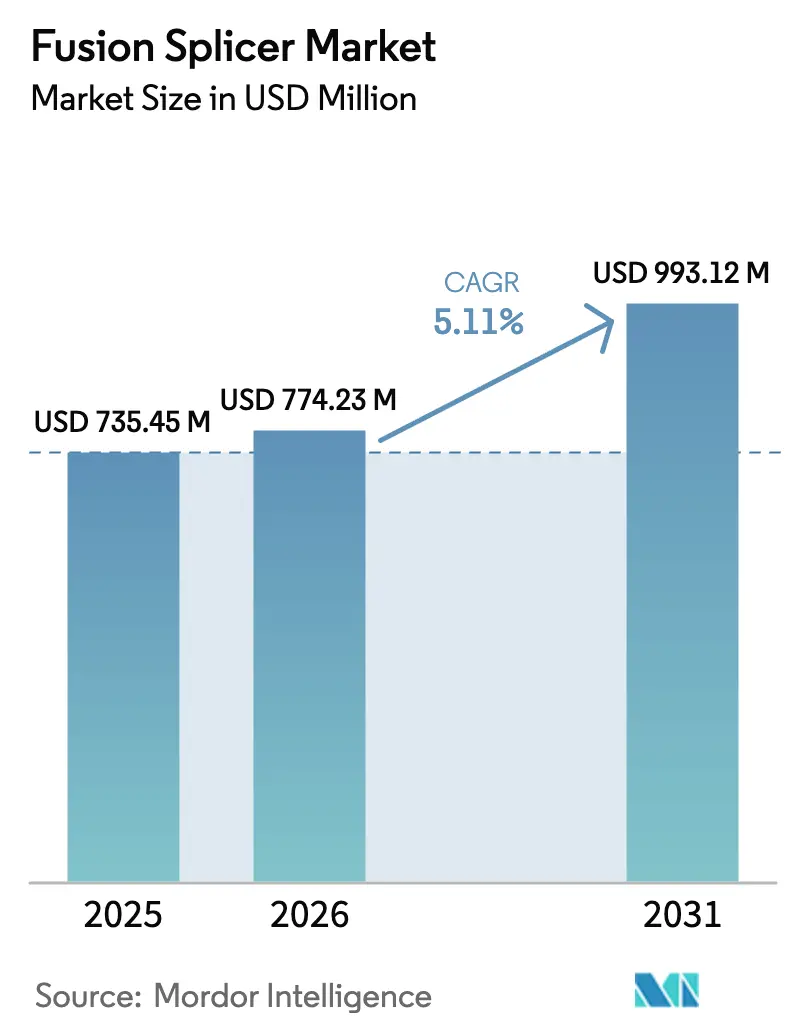

| 市場規模 (2026) | 774.23 百万米ドル |

| 市場規模 (2031) | 993.12 百万米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフュージョンスプライサー市場分析

フュージョンスプライサー市場の規模は、2025年の7億3,545万米ドルから2026年には7億7,423万米ドルに成長し、2026年から2031年にかけて5.11%のCAGRで2031年までに9億9,312万米ドルに達すると予測されています。

5G高密度化のためのファイバーバックホール、ハイパースケールデータセンター、および公的資金による農村部ブロードバンドプログラムが収束し、持続的な機器需要を生み出すことで、需要が拡大しています。請負業者は機械的スプライシングから自動化されたフュージョンシステムへの移行を進め、挿入損失を低減して長期的なネットワーク信頼性を向上させており、通信事業者、クラウドプロバイダー、およびシステムインテグレーターは作業員の生産性を向上させるリボンスプライサーへの新規投資を行っています。低価格の中国系新規参入企業が既存企業にAI対応アライメントアルゴリズムおよびクラウド連携スプライス診断による差別化を迫るなか、競争力学は変化し続けています。電極原材料の価格変動と高齢化・人員不足の技術者労働力は、フュージョンスプライサー市場における構造的な懸念事項として残っています。

レポートの主要ポイント

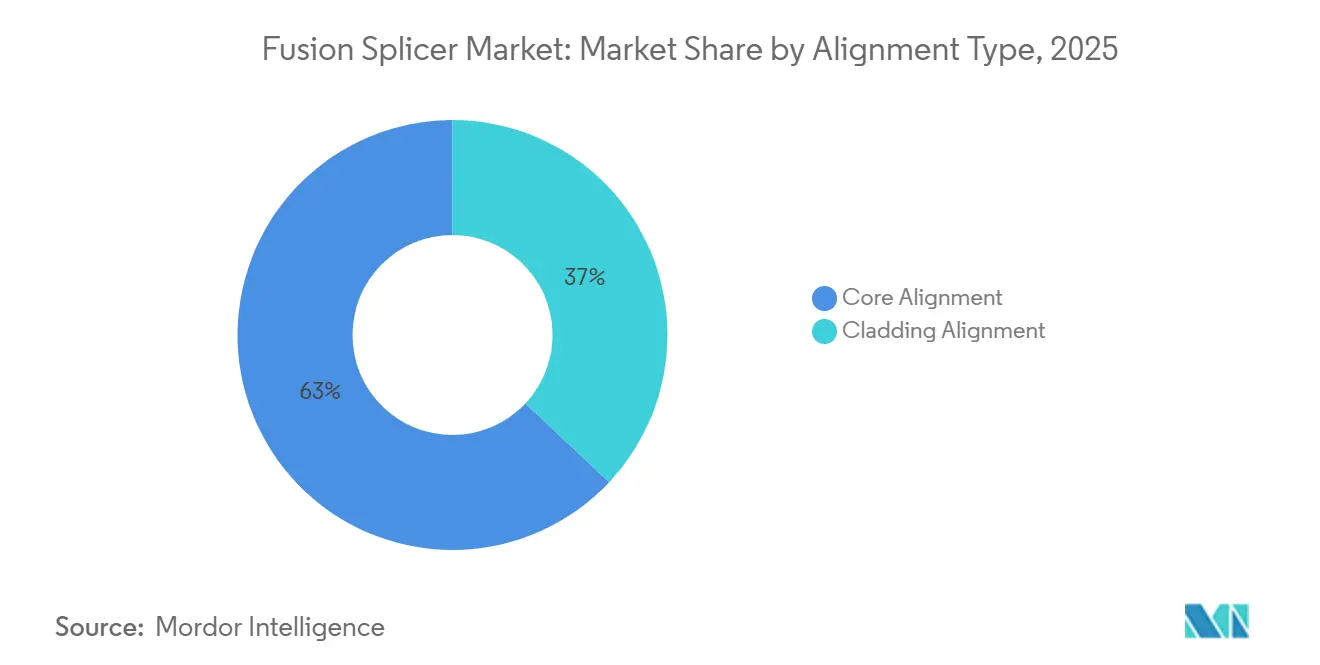

- アライメントタイプ別では、コアアライメントが2025年のフュージョンスプライサー市場シェアの63%を占め、クラッディングアライメントは2031年までに5.87%のCAGRを記録する見込みです。

- 製品タイプ別では、シングルファイバーユニットが2025年の市場シェア58%でフュージョンスプライサー市場をリードし、リボンスプライサーは6.12%のCAGRで拡大する見通しです。

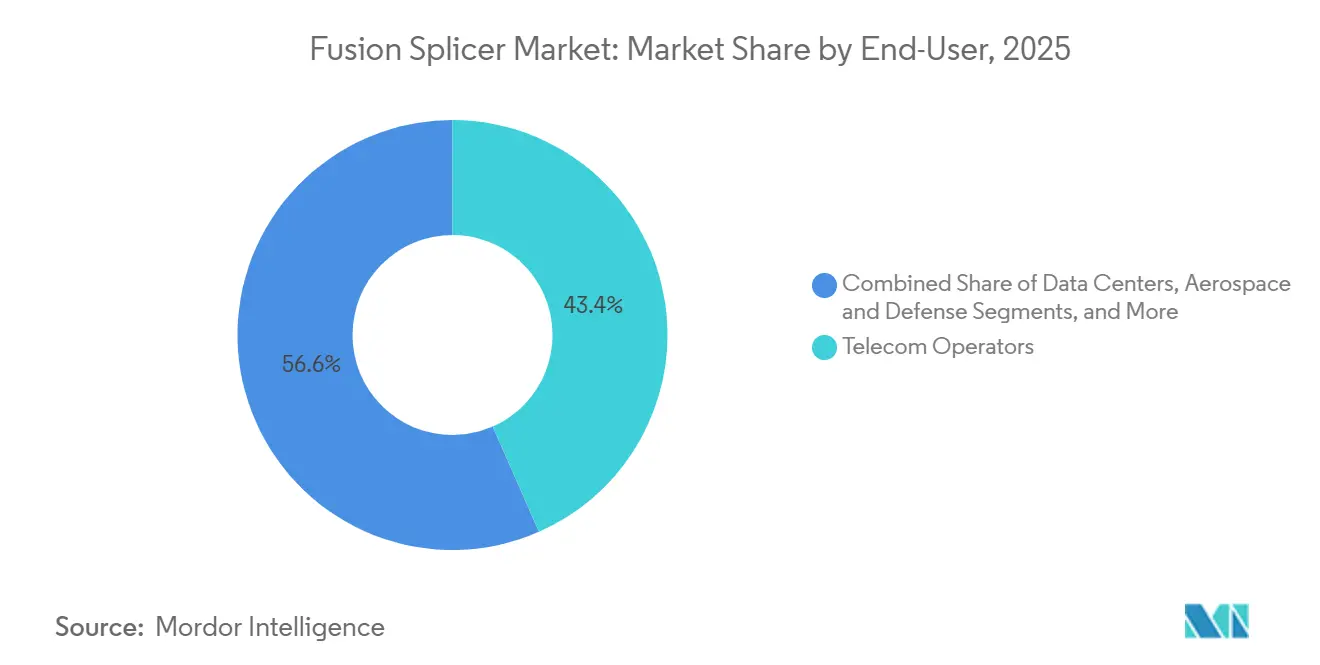

- エンドユーザー別では、通信事業者が2025年の収益の43.4%を占めましたが、データセンターは2031年までに5.98%のCAGRで成長しています。

- 用途別では、電気通信が2025年の需要の56.4%を占め、構内ネットワークは6.32%のCAGRで成長する見込みです。

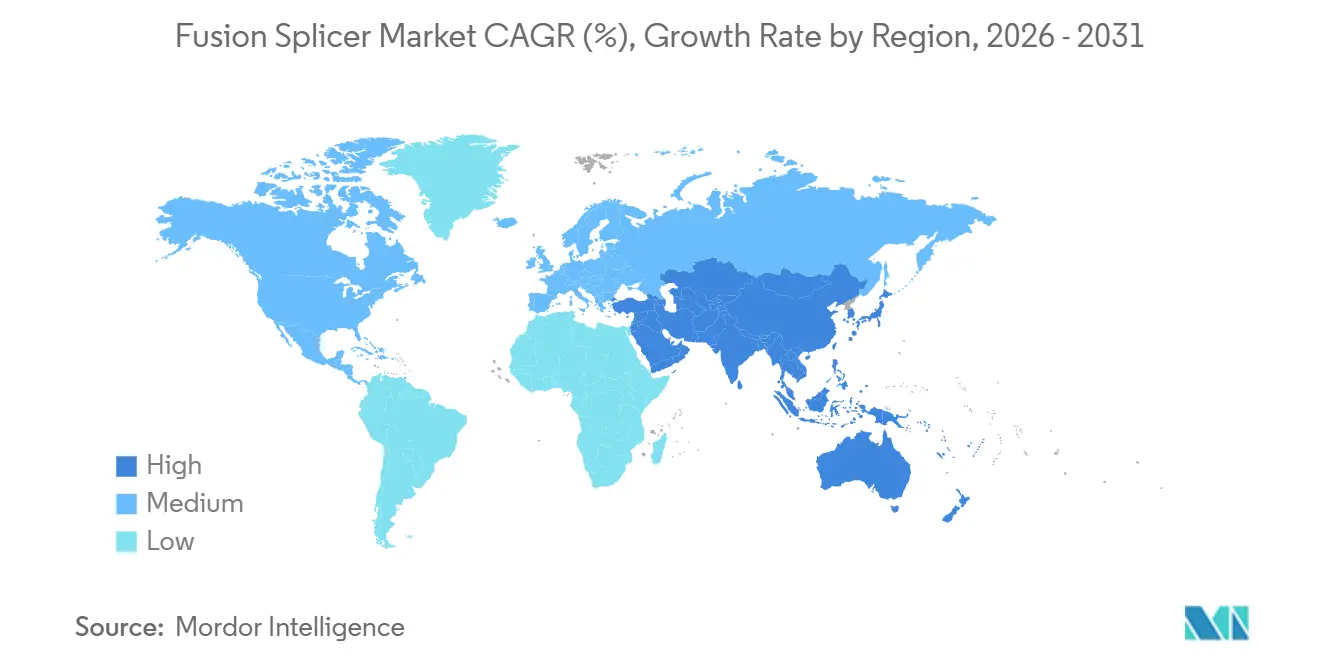

- 地域別では、アジア太平洋が2025年の収益の42.1%を占め、6.78%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフュージョンスプライサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gバックホールファイバー展開の加速 | +1.2% | 世界全体、アジア太平洋および北米で特に強い | 中期(2〜4年) |

| 農村部ブロードバンド資金の増加 | +0.9% | 北米、インド、東南アジア | 中期(2〜4年) |

| ハイパースケールデータセンター建設の急増 | +1.4% | 北米、欧州、アジア太平洋主要市場 | 短期(2年以内) |

| 機械的スプライシングから自動化フュージョンスプライシングへの移行 | +0.7% | 世界全体、アジア太平洋および北米で特に強い | 長期(4年以上) |

| AI対応自己アライメントスプライサーの採用 | +0.6% | 北米、欧州、日本 | 中期(2〜4年) |

| 特殊ファイバーの利用拡大 | +0.3% | 北米、欧州、アジア太平洋の一部研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンター建設の急増

ハイパースケール事業者は、従来のエンタープライズ構築サイクルを上回るペースでサーバー容量を増強しています。各データホールには数万件の低損失ファイバー終端処理が必要であり、400Gから800Gの光トランシーバーはスプライス数を増大させる並列ファイバーリボンを要求します。2024年にはハイパースケール容量が18%増加し、新設された120施設が世界全体のスプライス需要を押し広げました。請負業者は現在、1スプライスあたりの時間を90秒未満に短縮する12芯および24芯リボンユニットを指定し、労働生産性を向上させ、高ファイバー数インターコネクト全体で一貫した光学性能を確保しています。

5Gバックホールファイバー展開の加速

移動体通信事業者はミッドバンドおよびミリ波セルの高密度化を継続しており、各スモールセルノードには複数の専用ファイバーが必要です。中国は2024年までに300万以上の5G基地局にファイバーを敷設する計画であり、この構築によりスプライスポイントはレガシーマクロアーキテクチャをはるかに超えて増加します。[1]China Mobile、「2024年年次報告書」、chinamobileltd.com 空中および地下条件に耐えられるポータブルなバッテリー駆動スプライサーは、フィールドクルーが展開期限に間に合わせようと急ぐなか、高い需要があります。

農村部ブロードバンド資金の増加

米国における425億米ドルのBEADイニシアチブ、インドのBharatNet、および東南アジア全域の国家展開などの政府補助金プログラムは、デフォルト技術として構内までのファイバーを義務付けています。これらの政策はフュージョンスプライサーへの新規注文に直結しており、リボンモデルが作業員の効率を高める困難な地形での展開も多く含まれます。従来は無線または同軸ケーブル展開に注力していた請負業者は、資金援助プロジェクトを獲得するためにスプライサーの保有台数を増やしています。[2]米国商務省NTIA、「BEADプログラム」、broadbandusa.ntia.doc.gov

機械的スプライシングから自動化フュージョンスプライシングへの移行

事業者がより長い到達距離と高い帯域幅を追求するにつれ、挿入損失バジェットは厳しくなっています。フュージョンスプライシングは通常、IEC 61300-3-4の閾値を十分に下回る0.05 dB未満の損失を維持します。自動化ユニットはリアルタイム画像解析を使用してアーク電力と電極ギャップを自己調整し、技術者の介入を減らして均一な結果をもたらします。この移行により、屈折率整合ゲルに依存する機械的手法と比較して消耗品コストが低下し、展開が加速します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 請負業者にとっての高い初期設備コスト | -0.5% | 世界全体、新興市場で特に深刻 | 短期(2年以内) |

| 認定ファイバースプライシング技術者の不足 | -0.8% | 北米、欧州、アジア太平洋の一部市場 | 中期(2〜4年) |

| 低コスト中国系新規参入企業による価格圧力 | -0.4% | 世界全体、アジア太平洋および中東で特に激しい | 短期(2年以内) |

| 希土類電極材料の価格変動 | -0.3% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定ファイバースプライシング技術者の不足

米国だけでも、2029年までに70万人の資格を持つファイバー技術者が不足すると予測されており、このギャップがプロジェクトのスケジュールを長引かせ、労働コストを押し上げています。[3]Fiber Broadband Association、「労働力レポート2024」、fiberbroadband.org 欧州でも同様の採用遅延が報告されており、設置業者の求人は一般建設業の2倍の期間にわたって空席のままとなっています。AI対応ユニットは習得曲線を緩和しますが、複雑なリボンや特殊ファイバーの作業には依然として経験豊富な人員が必要であり、農村部や遠隔地での展開速度を制限しています。

請負業者にとっての高い初期設備コスト

高度なコアアライメントスプライサーの定価は1万5,000米ドルから2万5,000米ドルの間であり、この設備投資が小規模な地域請負業者の大型プロジェクトへの入札を妨げています。新興市場ではこの障壁がより深刻であり、根強いファイバー需要があるにもかかわらずフュージョンスプライサー市場への浸透を阻んでいます。リース モデルとベンダーファイナンシングが台頭しつつありますが、ユニット価格が下落するかプロジェクト利益率が拡大するまで、所有コストは依然として障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アライメントタイプ別:特殊用途へのピボットを伴うコアの優位性

コアアライメントシステムは2025年のフュージョンスプライサー市場収益の63%をもたらし、超低損失が必須となる長距離および都市圏バックボーンにおけるその役割を裏付けています。精密なイメージングによりファイバーコアをサブミクロンの許容誤差内でアライメントし、減衰を0.02〜0.05 dBに抑えます。コアアライメントユニットのフュージョンスプライサー市場規模は、通信事業者がAI支援バージョンへの既存フリートの更新を進めるにつれ、引き続き優位を保つと予測されています。

クラッディングアライメントの需要も上昇しており、量子センシングおよび航空宇宙プログラムがコアベースのアライメントを妨げる非標準ファイバー形状に依存するなか、5.87%のCAGRで拡大しています。通常コアユニットより15〜20%低い機器価格は、請負業者が予算を圧迫せずに特殊プロジェクトに対応するのに役立ちます。メーカーは現在、モードを切り替えられるハイブリッドプラットフォームを導入しており、1台のシャーシで主流と特殊の両方の要件をカバーできるようにしています。

製品タイプ別:データセンターの拡大に伴うリボンスプライサーの台頭

シングルファイバーモデルは、アクセスおよびエンタープライズリンク全体での汎用性により2025年収益の58%を維持しました。しかしリボンスプライサーは、12芯の1回のスプライスが12回の連続終端処理に取って代わり、労働時間を最大85%削減するため、より速い6.12%の成長軌道にあります。400Gおよび800Gトランシーバーがハイパースケールサイト全体に普及するにつれ、リボン機器のフュージョンスプライサー市場シェアはさらに拡大する見込みです。

特殊ファイバーユニットは出荷量は少ないものの高いプレミアム価格を維持しており、出荷量の8%にすぎないにもかかわらずベンダー収益の18%を獲得しています。防衛、量子、およびレーザーシステムで使用されるフォトニック結晶ファイバーおよび偏波保持ファイバーがこのニッチを牽引しており、ベンダーはミッションクリティカルな信頼性基準に合致するプログラマブルアークプロファイルと延長保証によって差別化を図っています。

エンドユーザー別:データセンターが通信の成長を上回る

通信キャリアは2025年のフュージョンスプライサー市場需要の43.4%を生み出し、5Gバックホールおよびファイバー・トゥ・ザ・ホームイニシアチブに支えられています。通信に関連するフュージョンスプライサー市場規模は引き続き拡大しますが、その成長率はハイパースケールコンピューティングを下回っています。

データセンターは、クラウド事業者がマルチアベイラビリティゾーンリージョンを展開し、AI推論ワークロード向けのエッジ施設を配備するなか、2031年までに5.98%のCAGRを示しています。これらの建設に携わる請負業者は現在、わずか2年前の2台弱と比較して、1クルーあたり平均3台以上のスプライサーを使用しており、高密度ラック環境におけるリボン作業の集中度を反映しています。

用途別:ハイブリッドワークを反映した構内の成長

電気通信ネットワークは依然として機器出荷量を支配しており、2025年のユースケースの56.4%を占めています。電気通信向けフュージョンスプライサー市場規模は長距離容量アップグレードに支えられていますが、ハイブリッドワークおよびプライベート5Gの普及に後押しされたエンタープライズ構内ネットワークがこれを上回るペースで成長しています。

構内用途は6.32%のCAGRで成長し、キャンパスバックボーン、コロケーションクロスコネクト、および同軸ケーブルからファイバーディープへ移行するケーブル事業者を包含します。各企業サイトは通常、デュアルパス冗長性のために複数のスプライスポイントを必要とし、モビリティと自動アライメントのバランスを取るコンパクトユニットへの需要を牽引しています。

地域分析

アジア太平洋は2025年の収益の42.1%を占めました。中国の通信事業者は2024年に6,500万件の新規ファイバー・トゥ・ザ・ホーム回線を追加し、インドのBharatNetは2026年までに村落レベルの接続を目標としています。日本、韓国、およびシンガポールは、配信ハブでの低損失再スプライシングを必要とする10ギガビット受動光ネットワークのアップグレードに注力しています。インドネシアやベトナムなどの東南アジア新興経済国はモバイルバックホールを拡大しており、空中および地下ケーブル敷設に対応した堅牢なポータブルユニットを好んでいます。

北米は最大の地域市場であり、農村部の構築とデータセンターの絶え間ない増設を組み合わせています。BEAD資金は、未整備コミュニティへのファイバー拡張を進める請負業者からの複数年にわたる機器注文を確保しており、ハイパースケール事業者はアッシュバーン、フェニックス、およびコロンバスのクラスター周辺でリボンスプライサーの需要を高水準に維持しています。カナダのユニバーサルブロードバンドファンドも同様のパターンを示しており、特に厳しい冬季に耐久性のあるフィールドハードウェアを必要とする州で顕著です。

欧州はまだら模様を呈しています。スカンジナビアはユニバーサルファイバー普及率に近づいており、ベンダーの焦点は交換サイクルとデータセンターにおけるリボンアップグレードへとシフトしています。南欧および東欧市場は遅れていますが、EUデジタルデケードは2030年までに全世帯へのギガビットカバレッジを目標としており、国家プログラムが補助金を解放するにつれて購入が加速しています。中東およびアフリカは絶対量では遅れていますが、湾岸地域のスマートシティ大型プロジェクトと、混雑したマイクロ波リンクからファイバーへトラフィックを移行する事業者によるアフリカの主要都市圏での5Gバックホールに牽引され、最も急峻な成長曲線の一つを示しています。

規制環境

融着接続機の導入は、許容される接続損失と試験手順を定める規格によって形作られ、これが調達仕様や現場での受入試験に反映される。ITU-T勧告L.400(L.12)は光ファイバー接続作業に関する国際指針の基盤となっており、ITU-T G.650.3やTIA-455-239などの関連する測定フレームワークが、通信およびデータセンター構築における接続性能の特性評価と文書化の方法を定めている。

政策面では、ファイバー整備の加速化とインフラ簡素化措置により、より速く、より大規模な発注が生まれ、それに対応するコンプライアンスに準拠した設置手法と文書化が求められている。欧州連合では、ギガビットインフラ法(規則(EU)2024/1309)により、加盟国は標準化されたファイバー対応のビル内インフラ要件へと移行を進めている。米国では、FCCがファイバー展開の摩擦を減らす動きを見せており、電柱添付手続きとメイクレディの期限に関するFCC 25-38、レガシー銅線の廃止をファイバーへの移行を通じて促進する2026年3月の技術移行報告および命令(FCC 26-19)、そして有線インフラの通行権承認について120日間の期限を提案する2026年6月のNPRM(規則案)が含まれる。

バリューチェーン分析

融着接続機のバリューチェーンは、光学結像システム(レンズおよびセンサー)、アークまたは電極アセンブリおよび電極材料、精密機械部品およびクランプ、バッテリー、組み込み電子機器またはソフトウェアといった上流の精密部品および消耗品から始まる。OEMはこれらを単心線、リボン、特殊用途接続プラットフォームに統合し、アライメントアルゴリズムとユーザーインターフェースソフトウェアを組み合わせ、その後、ITU-TおよびTIAのフレームワークに基づく損失測定手法を含む、顧客要件および規格に基づく受入基準に合わせて性能を校正・認証する。電子部品や光学サブシステムの部品供給状況や価格はリードタイムに影響を与える可能性があり、電極の交換や定期的な校正は消耗品およびサービスの継続的なアフターマーケットを支えている。

下流では、市場はティア1キャリアやハイパースケール契約業者への直接OEM販売、加えて地域販売代理店やローカル設置業者向けの工具レンタル・リース経路を通じて供給されている。修理拠点、校正センター、代替機フリート、トレーニングを含むサービス網は、Fujikura、Sumitomo Electric、Furukawa Electricなどのベンダーにとって重要な差別化要因であり、特に425億米ドル規模のBEADイニシアチブなどの地方ブロードバンドプログラムのもとでフリートが拡大し、データセンター構築が高スループットのリボンプラットフォームへの需要を移行させている中で重要性を増している。システムインテグレーターおよび契約業者は、接続機に切断機、検査用顕微鏡、OTDRまたは試験機器ワークフロー、および事業者や公的資金コンプライアンス制度が求めるプロジェクト文書を組み合わせて導入を完了させている。

競争環境

世界の供給は中程度に集中しており、Fujikura、Sumitomo Electric、およびFurukawa Electricが光ファイバーの専門知識と幅広いサービスフットプリントを組み合わせることで収益の約55〜60%を支配しています。INNO InstrumentやSignal Fireなどの中国系挑戦者は価格とマーケティングで市場を攪乱し、予算に敏感な地域で支持を得るコアアライメントモデルを30〜40%の割引で提供しています。韓国企業のIlsintechとUCL Swiftは中間価格帯と優れた性能指標で競争し、コストと信頼性のバランスを求める購買者の間でシェアを獲得しています。

ソフトウェアとデータが提供物の差別化要因として増大しています。主要ベンダーはスプライス画像、電極摩耗指標、および技術者のパフォーマンス統計を収集するクラウドダッシュボードを組み込み、各デバイスをより広いエコシステム内のサービスノードへと変えています。特許活動はこのシフトを裏付けており、Fujikuraの2024年の出願は故障の数日前に電極疲労を予測する機械学習アルゴリズムをカバーし、フィールドの中断を最小化する計画的メンテナンスを可能にしています。リボンスプライサーのイノベーションは継続しており、ロードマップはハイパースケールサイトを明確に狙った60秒未満の24芯サイクルを求めています。

参入障壁は光学部品の品質管理、ISO 9001認証、および第1層キャリアとの長期供給契約を中心に存在し続けています。それでも、価格差が拡大した場合、インテグレーターはマルチベンダーフリートに対してオープンであり続け、既存企業の利益率に圧力をかける競争的緊張を維持しています。

フュージョンスプライサー産業リーダー

Fujikura Ltd.

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

INNO Instrument Inc.

Darkhorsechina (Beijing) Telecom Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、接続数が有資格技術者の供給を上回る速度で増加している環境において、スループットの向上と労働力代替に集中している。400Gから800G光への移行や並列ファイバーアーキテクチャを含むハイパースケール構築の強度は、1本あたりの取り扱い時間を短縮し、大規模なクルー間で結果を標準化するリボンおよびマス融着プラットフォームの価値を高めている。市場内のベンダーロードマップは、自己アライメント、自動ファイバーハンドリング、診断機能を含む自動化と、より多心のリボンサイクルを重視しており、これは端末接続あたりのコストを管理しつつ、より厳しい挿入損失基準を満たそうとする契約業者の目標と一致している。

2つ目の空白領域は、公的資金によるブロードバンドおよび企業構内展開における規格主導の設置品質および文書化ツールである。FOA設置規格2025は、連続長距離配線および中間分岐において融着接続を必須の方法として定めており、コンプライアンスに準拠した現場作業、トレーニング、ワークフロー記録の需要を強めている。製品面の動きはこの方向性の短期的な証左を示しており、AFL Globalがよりスマートなアライメントとハンドヘルド設計を備えた新しいマス融着接続技術を発表したこと(2026年5月)や、大手OEMが説明するクラウド連携の接続画像・保守指標に向けた市場全体の動きなどが挙げられる。これらのニーズは、接続機とトレーニング、認証支援、校正サービス、フリート分析をバンドル化することを支え、契約業者が事業者の受入基準やプログラム監査要件を満たす助けとなっている。

最近の業界動向

- 2026年5月:AFL(Fujikuraグループ)が北米市場にFujikura 100Rマス融着接続機を投入し、高密度リボン作業向けの自動配置補正を中心に位置付けた。この更新により、ハイパースケールデータセンターや大規模FTTH構築に対応する契約業者にとってマス融着能力へのアクセスが広がり、クルー当たりの生産性が工具選定を左右する。

- 2025年12月:Fujikuraは、ファイバー種類を自動検出し、アークパラメータを最適化するAI強化融着接続機プラットフォームを展開し、セットアップ時間を60%短縮した。この発表は、経験豊富な接続技術者の不足への依存を減らし、複数クルー展開における一貫性を向上させる自動化機能への移行を強めるものである。

- 2025年6月:Furukawa ElectricとLighteraは、マルチコアやホローコア設計などの先進的なファイバーを対象とした融着接続技術の開発作業を発表した。これにより、主流の通信アクセス分野を超えて、新たなアライメントとアーク制御手法を必要とする特殊および次世代光ファイバーエコシステムへと対応可能な用途が広がる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、光ファイバーを接続するために使用される融着接続機器から生じる収益、および現場やラボでの使用のために接続機とともに通常購入される関連アクセサリーを対象としている。市場規模は世界全体で金額ベースで測定され、ファイバー網の構築、保守、および特殊ファイバー作業からの需要を反映している。

対象範囲の除外事項:融着接続機器の購入に含まれない上流のファイバー製造およびパッシブケーブル部品は対象外とする。

セグメンテーション概要

- アライメントタイプ別

- コアアライメント

- クラッディングアライメント

- 製品タイプ別

- シングルファイバーフュージョンスプライサー

- リボンファイバーフュージョンスプライサー

- スペシャルティファイバーフュージョンスプライサー

- エンドユーザー別

- 通信事業者

- データセンター

- 請負業者およびシステムインテグレーター

- 航空宇宙・防衛

- 用途別

- 電気通信

- ケーブルテレビ

- 構内・エンタープライズ

- 研究・特殊用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋

- 中東

- 湾岸協力会議

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは需要のコンテキストを設定し、実際のネットワーク活動と一致しない仮定に基づいてモデルを構築しないようにするために使用された。国際電気通信連合(ITU)のブロードバンドおよびファイバー接続統計、世界銀行のインフラおよび通信関連データ、OECDの通信データ、利用可能な場合は各国の通信規制機関の発表など、公開指標を確認した。

供給および貿易シグナルを裏付けるため、輸出入統計を公開している税関・貿易ポータルや、ファイバー接続の性能および現場作業に関する特許データベースおよび査読済み論文も確認した。企業の年次報告書、投資家向け資料、製品カタログを用いて典型的な価格帯および更新サイクルを把握し、企業財務およびニュースの有料サブスクリプションを選択的に利用して、収益開示や主要契約の発表を相互確認した。ここに列挙したソースはあくまで例示であり、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、機器サプライヤー、販売代理店、ファイバー設置契約業者、通信・データセンターチーム、研究および特殊ファイバー分野の技術ユーザーとのインタビューおよび短時間の調査を中心に行われた。これは世界市場であるため、APAC、EMEA、アメリカ地域を対象範囲に含めるようにし、価格動向、リードタイム、購買トリガーを把握してデスクベースの仮定を検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):17% | APAC:45% |

| ミッドティア:49% | 部門・機能リーダー:40% | EMEA:34% |

| 小規模企業:19% | マネージャー:43% | アメリカ地域:21% |

市場規模算定と予測

規模算定は、ファイバー展開および保守活動に結び付けたトップダウン型の需要再構築から始まる。というのも、購買活動の大部分は裁量的なアップグレードではなく、新規構築の強度と修理作業量によって推進されているためである。このモデルは、ファイバーケーブルの展開状況やFTTHの勢いを示す指標、データセンター相互接続構築の動向、推定技術者数と生産性、典型的な接続機の更新サイクル、アライメントタイプおよび使用環境ごとの平均販売価格帯などの実務的な入力値を使用している。

これらの合計は、選択的なボトムアップ推計によって検証され、主要チャネルからサンプリングされた単位出荷量に価格帯を乗じ、構成比(単心線、リボン、特殊ファイバー)に応じて調整する。ギャップが生じた場合は、隣接国のパターンや既知のプロジェクトパイプラインを用いた保守的な補間によって対処し、その後、出荷タイミングと価格割引に関するインタビューベースの確認によって修正する。

予測にあたっては、ファイバー構築指標と機器需要の間の単純な多変量関係に支えられたシナリオ分析を適用し、最終的な見通しは、ネットワーク資本支出のペース、価格下落、需要の厳しい用途におけるより高精度なコアアライメント工具の採用に関する専門家の見解に整合させている。

データ検証および更新サイクル

検証は複数回のパスを通じて行われ、数値が実際の世界のシグナルと整合するようにしている。ファイバー展開活動、通信資本支出の方向性、貿易フローの動向といった独立した指標と出力を比較し、現場のフィードバックと一致しない急激な変動を確認している。

最終承認前に、前提条件と計算内容はピアレビューを受け、価格帯、構成比、または地域別割合が設置業者や販売代理店の報告と食い違う場合には、フォローアップの電話確認が行われる。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、その後、最終的な納品前チェックが完了し、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceの融着接続機市場規模と他の発表済み推定値との比較

融着接続機の公表市場価値は、同じ最終用途産業について議論されている場合でも、購買者の予想以上に大きく異なることがある。この違いは通常、何が市場の一部として計上されているか、どの年が現在の基準年として扱われているか、そして価格と単位需要がどのように将来に投影されているかによって生じる。

一般的なギャップは、ソフトウェア、サービス、トレーニング収益への対象範囲の拡大であり、これによりハードウェアの単位需要が同程度であっても総額が押し上げられる。一部の推定はより古い基準年に依存しているか、より緩やかなファイバー展開・更新サイクルの前提を用いており、それを貿易シグナル、入札活動、チャネル価格更新と再確認せずに将来に持ち越している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 735.45 M (2025) | |

| グローバル出版社A | USD 876.30 M (2025) | ソフトウェアおよびサービスを正式な提供層として含み、機器販売を超える定期的またはプロジェクトベースの収益を追加する可能性がある。 |

| 業界出版社B | USD 558.00 M (2024) | より早い基準年と、その年に実現された機器収益のみを追跡する傾向がある販売価値の枠組みを使用しており、プロジェクトのタイミングが変化すると需要を過小評価する可能性がある。 |

表の差異は主に、接続機購入にバンドルされているものと基準年の設定方法によって説明される。一部の推定はソフトウェアおよびサービス項目やより広範なファイバー作業ツールを組み込んでおり、その結果、市場総額が上昇する。Mordor Intelligenceでは、計上範囲は融着接続機器とその典型的な購入関連アクセサリーに限定されており、サービス型収益は市場価値の一部として扱われていない。

レポートで回答される主要な質問

2031年のフュージョンスプライサー市場の予測値はいくらですか?

市場は5.11%のCAGRに基づき、2031年までに9億9,312万米ドルに達すると予測されています。

フュージョンスプライサー分野で最も速く成長しているセグメントはどれですか?

リボンスプライサーは、ハイパースケールデータセンターが並列ファイバーアーキテクチャを採用するなか、6.12%のCAGRで拡大しています。

AI対応フュージョンスプライサーが今注目されている理由は何ですか?

AIモデルはファイバー識別とアーク最適化を自動化し、セットアップ時間を短縮するとともに、技術者不足のなかでスキルの敷居を下げます。

5Gの展開はフュージョンスプライサーの需要にどのような影響を与えますか?

高密度スモールセルバックホールは、レガシーマクロネットワークよりも大幅に多くのスプライスポイントを必要とし、ポータブルで堅牢なユニットへの注文を増加させます。

現在、世界のフュージョンスプライサー収益をリードしている地域はどこですか?

アジア太平洋が現在世界のフュージョンスプライサー収益をリードしており、中国のFTTH規模とインドのBharatNetプログラムに牽引されて2025年の収益の42.1%を占めています。

近期の展開速度を最も制約している要因は何ですか?

特に北米と欧州における認定ファイバースプライシング技術者の不足が、プロジェクトのスケジュールを長引かせ、労働コストを引き上げています。

最終更新日: