フリードライヒ失調症市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

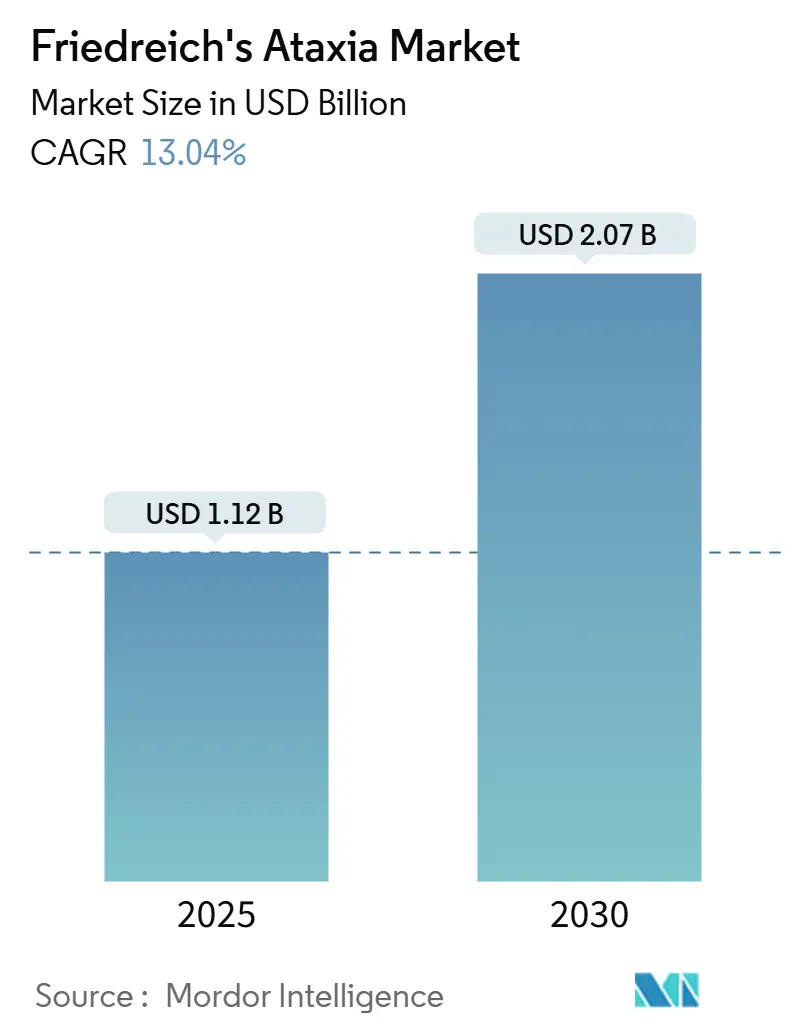

| 市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2030) | 2.07 十億米ドル |

| 成長率 (2025 - 2030) | 13.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

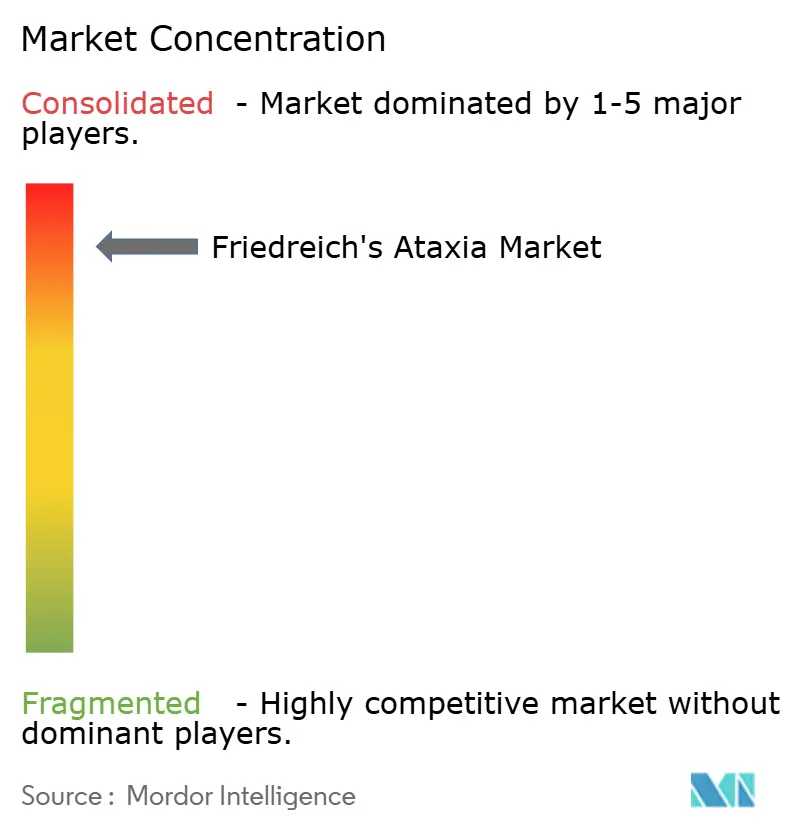

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリードライヒ失調症市場分析

フリードライヒ失調症の市場規模は2025年に11億2,000万米ドルに達し、2030年までに20億7,000万米ドルへの到達が見込まれており、堅調な13.04%のCAGRを反映しています。この勢いは、ファーストインクラスのオマベロキソロン承認、急速に拡大する遺伝子療法パイプライン、そして患者をより早期に特定する新生児スクリーニングの普及から生まれています。メーカーがアデノ随伴ウイルス(AAV)の製造能力拡大を競う中、資本流入が加速し、超希少疾患治療薬の物流を洗練させる専門薬局ネットワークも整備されています。投資家は持続的な価格決定力を見込んでいますが、長期的な成長はウイルスベクターのボトルネック解消と支払者が受け入れ可能な費用対効果データの創出にかかっています。ベクター製造と臨床開発における技術的障壁が新規参入者を制限しているため、競争の激しさは依然として中程度にとどまっています。

主要レポートのポイント

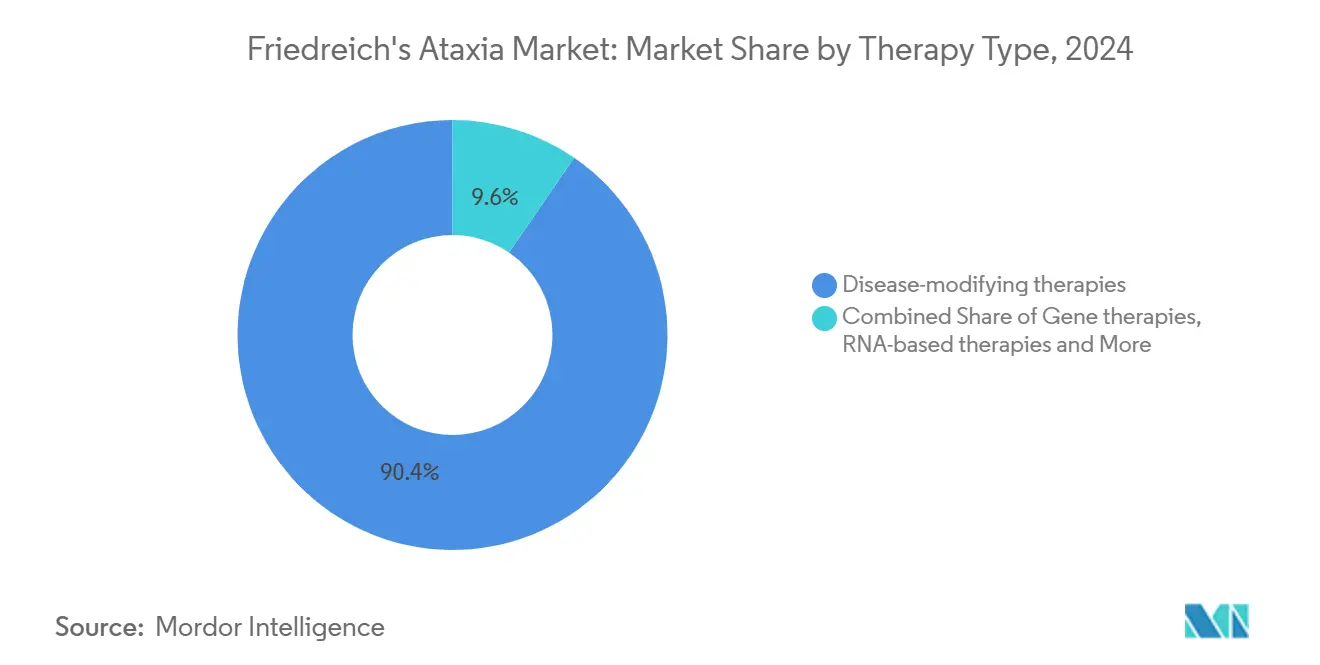

- 治療タイプ別では、疾患修飾薬が2024年のフリードライヒ失調症市場シェアの90.43%を占め、遺伝子療法は2030年に向けて11.23%のCAGRで拡大する見込みです。

- 薬剤クラス別では、抗酸化剤/Nrf2活性化剤が2024年のフリードライヒ失調症市場規模の88.56%を占め、ミトコンドリア安定化剤は2030年にかけて10.52%のCAGRで拡大しています。

- 投与経路別では、経口製品が2024年に89.37%のシェアを占め、次世代ベクターが後期試験に移行するにつれて髄腔内投与が9.01%のCAGRで進展しています。

- 年齢層別では、成人(18~40歳)が2024年の収益の61.22%を占め、バタキノンの優先審査に後押しされた小児使用が9.64%のCAGRで最も急速に増加しています。

- 流通チャネル別では、専門薬局が2024年に68.62%のシェアを獲得し、遺伝子療法の点滴投与が三次医療機関へのケア移行に伴い、病院薬局が11.89%のCAGRで成長しています。

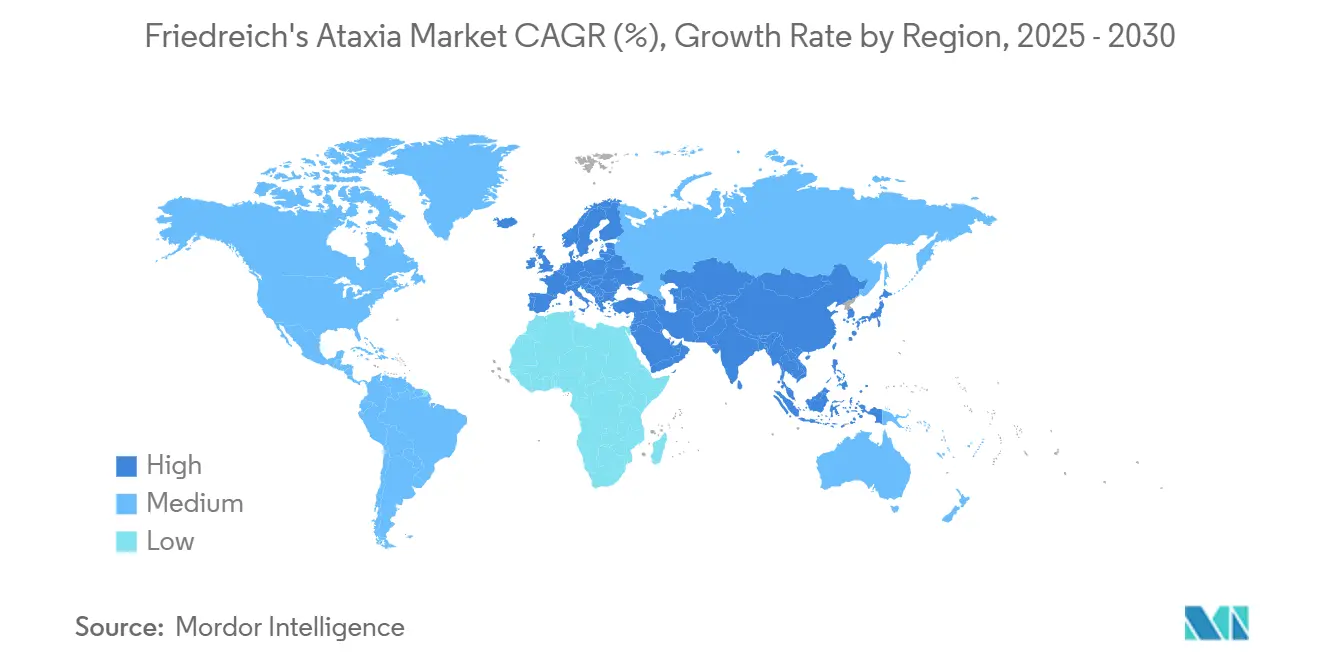

- 地域別では、北米が2024年の収益の52.34%を支配し、アジア太平洋地域は希少疾患レジストリの拡大に支えられて2030年に向けて9.47%のCAGRを記録する見込みです。

世界のフリードライヒ失調症市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初の疾患修飾薬承認 (オマベロキソロン) | +3.2% | 北米、欧州 | 短期(2年以内) |

| 遺伝子療法の研究開発加速 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 患者レジストリの拡大 | +2.1% | 世界全体、アジア太平洋での加速 | 中期(2~4年) |

| 新生児スクリーニングパネルの拡大 | +1.9% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| AI活用による薬剤再利用 | +1.6% | 世界の研究拠点 | 長期(4年以上) |

| 希少疾患薬税制優遇措置 | +1.4% | 主に北米、欧州連合でも拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

初の疾患修飾薬承認(オマベロキソロン)

規制当局は2023年にオマベロキソロンを承認し、同製品は改訂フリードライヒ失調症評価スケールにおいて測定可能な改善を迅速に示し、症状緩和のみに焦点を当てていた従来のパラダイムを覆しました。[1]米国食品医薬品局、「FDAがフリードライヒ失調症の初の治療薬を承認」、fda.gov 2024年の欧州承認により27加盟国へのアクセスが拡大し、世界的な上市戦略を形成する価格交渉が活発化しました。長期データは機能低下の55%の鈍化を示しており、パイプライン競合他社はより高い持続性または単回投与の利便性を証明することを迫られています。Nrf2経路の有効性が次世代抗酸化剤への投資を解放し、改訂評価スケールのエンドポイントが許容可能な代替指標として確立され、試験設計が合理化されています。支払者は依然として生涯価値を精査していますが、早期の臨床的改善はフリードライヒ失調症市場に疾患の軌跡を変えられるという明確な証拠を提供しています。

遺伝子療法の研究開発加速

各社は現在、フラタキシンの遺伝的起源における回復を標的としています。LexeoのLX2006は、心筋症患者において12ヵ月時点で左室質量係数を11.4%低下させました。[2]Lexeo Therapeutics、「LX2006の第1/2相中間データにおける良好な結果」、lexeotx.comVoyagerは、Neurcrineとの共同研究において、新規カプシドと強固な脊髄向性を組み合わせた候補を選定し、2025年に初の臨床投与を開始する計画です。能力不足により、NovartisのコロラドFacilityやRocheの9,000万ユーロのドイツセンターなどの専用施設の建設が求められていますが、ベクター不足により一部の試験が依然として延期されています。品質と規模を管理するために、自社製造への資本が流入しています。この急増はイノベーションを促進しますが、近期のフリードライヒ失調症市場成長を抑制する可能性のある原材料制約も拡大させています。

患者レジストリの拡大と早期診断

国境を越えたデータネットワークが自然経過曲線を精緻化し、スポンサーがより少ない被験者と短い期間で試験を実施できるようにしています。米国のFA Identifiedプログラムは16歳以上の個人に無償の遺伝子検査を提供し、確定診断数を増加させています。[3]PreventionGenetics、「Biogen FA Identifiedプログラム」、preventiongenetics.comトリプル四重極質量分析法は、従来のアッセイでは見逃していた複合ヘテロ接合体を特定し、保因者検出を向上させています。米国国防総省からの助成金により、より短いGAA反復伸長に関連する軽度の表現型を明らかにするゲノム研究が可能となり、層別化医療の将来的な機会を提供しています。高解像度MRIおよびDTIバイオマーカーは1年以内に疾患進行を検出し、早期段階プログラムに対する感度の高いエンドポイントを提供しています。これらのツールが合わさることで治療可能な患者集団が拡大し、フリードライヒ失調症市場の安定した成長を支えています。

新生児スクリーニングパネルの拡大

カリフォルニア州やニューヨーク州などの州は、脊髄性筋萎縮症での成功に触発され、定期スクリーニングにフラタキシン遺伝子検査を追加する提案を検討しています。早期特定により治療の窓が神経可塑性が最も高い乳児期にシフトし、生涯にわたる恩恵が確立される可能性があります。実施コストは依然として障壁となっていますが、公衆衛生モデルは早期遺伝子療法介入が将来の社会的ケア支出を回避できる可能性を示しています。イタリアと日本のパイロット研究では、保護者の受容性が高く、偽陽性率が低いことが報告されています。展開ペースは、確認的遺伝子検査と診断後カウンセリングの償還に左右されます。採用が拡大すれば、フリードライヒ失調症市場は毎年数百人の新規診断患者を追加できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投資収益率を制限する少ない患者数 | –2.9% | 世界全体、新興市場でより深刻 | 長期(4年以上) |

| 高い治療費と 償還の障壁 | –2.3% | 世界全体、支払者システムにより異なる | 中期(2~4年) |

| ミトコンドリア毒性への懸念 | –1.8% | 厳格な安全規制のある地域 | 短期(2年以内) |

| 限られたウイルスベクター製造能力 | –1.6% | 世界全体、アジア太平洋でのボトルネック | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

投資収益率を制限する少ない患者数

フリードライヒ失調症を抱えて生活する人は世界で約25,000人にとどまり、白人集団における有病率は20,000人に1人から50,000人に1人に相当します。超希少疾患の経済性により、定価は年間30万米ドルを超え、高所得国においても支払者の反発を招いています。患者が大陸をまたいで分散しており、厳格な遺伝子型基準を満たす必要があるため、患者登録は数年に及ぶ場合があります。多国籍試験は重複した規制申請によりコストを増大させます。GAA反復長に関連する疾患重症度のばらつきにより、より大きなサンプルサイズが必要となり、収益見通しをさらに悪化させています。

高い治療費と償還の障壁

オマベロキソロンの小売価格は年間約37万米ドルに達し、通常は事前承認が必要です。遺伝子療法候補は1回投与あたり100万米ドルを超える可能性のある上市価格を見込んでおり、医療技術評価モデルに負担をかけています。欧州の分散した償還体制により、収益化までの期間はドイツの数ヵ月からスペインの数年まで異なります。米国では、インフレ抑制法が長期的な価格設定に不確実性をもたらしていますが、希少疾患薬の適用除外が近期の圧力を緩和しています。新興市場は超希少疾患治療薬の資金調達に苦慮しており、フリードライヒ失調症市場の世界的な普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:疾患修飾治療が成長を支える

疾患修飾療法は2024年の収益の90.43%を占め、米国および欧州全体でのSKYCLARYSの採用に牽引されました。LX2006やVoyagerの候補などのプログラムの進展を反映し、遺伝子療法のフリードライヒ失調症市場規模は11.23%のCAGRで急増する見込みです。需要の勢いは、症状緩和から進行を遅らせるまたは停止させる介入へのパラダイムシフトを示しています。遺伝子療法の普及は、ベクター供給、髄腔内投与のための外科的専門知識、および長期的な持続性データに依存しています。タンパク質補充療法とRNAベースの戦略は依然として活発ですが、試験参加者をめぐる競争に直面しています。

フリードライヒ失調症市場は規制上の先例から恩恵を受けていますが、商業的リスクは製造規模拡大と支払者交渉に集中しています。スポンサーは、再治療の潜在的な必要性に対して単回投与の価格モデルを検討しています。抗酸化剤と遺伝子またはタンパク質回復を組み合わせて上流と下流の病理の両方に対処する併用療法が登場する可能性があります。投資家の関心は、ベクター免疫を回避して患者適格性を拡大できる差別化された送達または組織標的化を持つ資産に向かっています。

注記: 全セグメントのシェアはレポート購入後に入手可能

薬剤クラス別:抗酸化剤がリードを維持、安定化剤が加速

抗酸化剤/Nrf2活性化剤は、オマベロキソロンの上市成功により2024年のフリードライヒ失調症市場シェアの88.56%を占めました。このクラスは経口投与の利便性、スケーラブルな低分子製造、および十分に特性評価された安全性を享受しています。それにもかかわらず、ミトコンドリア安定化剤はノムラボフスプの第2相データがフラタキシンレベルの用量依存的増加を示したことに後押しされ、10.52%のCAGRを記録しています。薬剤クラスの多様化は単一メカニズムの失敗に対するヘッジとなり、併用療法の開発への道を開きます。

パイプラインプログラムはPPARアゴニスト、フラタキシン遺伝子ベクター、および新規レドックス調節剤を探索しています。各メカニズムは異なる規制経路とコスト構造を持ち、投資戦略に影響を与えます。堅固なCMCプラットフォームを持つスポンサーはタイムラインを短縮でき、抗酸化剤に市場投入までの優位性を与える一方、遺伝子ベクターは製造が成熟すれば変革的な有効性を約束します。

投与経路別:経口優位性が標的送達ニーズに直面

経口製品は2024年の収益の89.37%を占め、広範なコミュニティおよびクリニックでの処方を促進するアドヒアランスを確保しました。遺伝子療法が小脳または脊髄への直接アクセスを必要とするため、髄腔内投与が9.01%のCAGRで最も急速に成長しています。静脈内経路はタンパク質補充療法および全身性遺伝子療法アプローチに対応していますが、点滴センターとコールドチェーン物流を必要とします。

高度なケアモデルにより、病院は専門カテーテルと画像ガイダンスを備えた神経内科スイートを整備することを求められています。経口療法は使いやすさと支払者の親しみやすさから市場での存在感を維持しますが、中枢神経系のフラタキシン回復を達成するためには標的アプローチが不可欠です。時間の経過とともに、投与経路の多様化は治療様式を疾患生物学に合わせることでフリードライヒ失調症市場を強化します。

年齢層別:成人ケアが小児介入へシフト

現在のラベルが青年期以降の発症に焦点を当てているため、18~40歳の成人が2024年の売上の61.22%を生み出しました。このセグメントは成熟しており、確立された診断経路と治療センターを持っています。バタキノンが小児に対するFDA承認を求め、グローバル第3相試験BRAVEが2歳という若い患者でオマベロキソロンを評価するにつれて、小児の採用は2030年にかけて9.64%のCAGRで成長する見込みです。

早期介入は不可逆的なニューロン喪失を遅らせ、生涯の質調整生存年を向上させる可能性があります。小児プログラムは年齢に適したエンドポイント、体重ベースの投与、および長期フォローアップに苦慮していますが、成功すればフリードライヒ失調症市場規模を拡大し、収益構成を若い年齢層にシフトさせるでしょう。遅発性患者は依然としてニッチですが医学的に必要なセグメントであり、併存疾患のために調整された投与が必要な場合があります。

流通チャネル別:専門薬局が優位を保ち、病院が台頭

専門薬局は、高コストの希少疾患薬の事前承認、財務カウンセリング、およびコールドチェーン調整を担うため、2024年の売上の68.62%を占めました。しかし、病院薬局は管理された環境で投与しなければならない遺伝子療法の点滴と歩調を合わせて11.89%のCAGRで成長しています。

医療システムは神経内科、循環器科、およびリハビリテーションを結ぶ統合ケアパスウェイを開発しています。専門チャネルは継続的な補充管理とアドヒアランスモニタリングに引き続き重要です。時間の経過とともに、病院が導入投与をリードし、専門ネットワークが維持管理を監督するハイブリッドモデルが主流になる可能性があります。戦略的なチャネル最適化はリーチを拡大し、コストを抑制し、フリードライヒ失調症市場の成長を持続させます。

地域分析

北米は2024年の収益の52.34%を占め、早期のFDA承認、強固な希少疾患薬インセンティブ、および成熟した専門薬局エコシステムに牽引されました。米国の学術拠点は試験インフラと患者レジストリの深さを提供し、開発リスクを低減します。カナダは特別アクセスプログラムを通じて公的償還を提供していますが、そのペースは遅く、メキシコは国境を越えた患者にサービスを提供する民間クリニックを通じて量を増やしています。マサチューセッツ州、ノースカロライナ州、コロラド州の製造クラスターは、フリードライヒ失調症市場を支える供給の回復力を地域に与えています。

欧州は急速ではあるが不均一な採用で続いています。欧州医薬品庁の承認は集中的なマーケティングを認めていますが、各国の医療技術評価の期限が異なるため、上市シーケンスに複雑さが生じています。ドイツの早期アクセス環境は収益の立ち上がりを加速させる一方、スペインとイタリアはより緩やかに進んでいます。ベルギーとドイツのベクター施設への投資はサプライチェーンを短縮しますが、能力は依然として制約されています。患者擁護グループは研究資金を確保し、償還議論に影響を与え、有利な政策環境を維持しています。

アジア太平洋地域は、希少疾患の認知度を高める中国、日本、オーストラリアの政策転換に支えられ、2030年に向けて9.47%のCAGRで最も急速に成長している地域です。中国の国家希少疾患リストは加速承認と税制優遇を支援していますが、償還は依然として断片的です。日本のサキガケ制度は優先審査でイノベーションに報いています。限られたベクター製造能力により輸入への依存が強いられており、西側の生産障害がアジア太平洋全体に波及します。各国は新生児スクリーニングパイロットと患者レジストリを拡大しており、診断率の向上に伴いフリードライヒ失調症市場の段階的な需要が解放されるでしょう。

競合状況

フリードライヒ失調症市場は中程度に集中しています。Biogenは2024年にReataを73億米ドルで買収し、SKYCLARYSとその確立した処方者基盤を獲得してリーダーシップを強固にしました。LexeoとVoyagerは、慢性的な管理ではなく機能的な治癒を目指す遺伝子補充戦略を推進しています。Larimarは上流の遺伝子修正を補完する可能性のあるタンパク質補充療法を追求しています。

戦略的差別化はベクターエンジニアリング、組織向性、および製造収率を中心に展開されています。各社は受託開発のバックログを回避するために自社AAV施設に投資しています。CRISPRベースの企業は一回限りの編集を探索するために非希薄化助成金を確保していますが、規制経路はまだ形成中です。アライアンスモデルが増殖しており、NeurcrineがVoyagerの資産を共同開発してコストと技術リスクを分担するなどの例があります。全体として、競争の場は統合された研究開発、プロセス開発、および商業能力を持ち、フリードライヒ失調症治療薬産業の独自の障壁を乗り越えられる企業に有利です。

フリードライヒ失調症業界リーダー

Biogen

Lexeo Therapeutics

Minoryx Therapeutics

PTC Therapeutics

Retrotope

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Biogenは、2歳から16歳未満の小児を対象にオマベロキソロンを評価するBRAVE第3相小児試験を開始しました。52週間の無作為化期間に続いてオープンラベル延長が行われます。

- 2025年6月:英国医薬品・医療製品規制庁が16歳以上の患者に対してオマベロキソロンを承認しました。

- 2024年2月:Larimar Therapeuticsはノムラボフスプの良好な第2相トップライン結果を発表し、2025年の生物製剤承認申請提出に先立つ確認試験を計画しています。

世界のフリードライヒ失調症市場レポートの範囲

レポートの範囲によると、フリードライヒ失調症は神経系の進行性損傷を特徴とする遺伝性神経変性疾患であり、協調運動障害、筋力低下、歩行困難を引き起こします。これはFXN遺伝子の変異によって引き起こされ、ミトコンドリア機能に不可欠なタンパク質であるフラタキシンの産生低下をもたらします。症状は通常、小児期または青年期に始まり、歩行不安定、言語障害、心血管系の問題などが含まれる場合があります。現在、治療は主に症状の管理と生活の質の向上に焦点を当てています。

フリードライヒ失調症市場は治療タイプ別にセグメント化されており、疾患修飾療法、遺伝子療法、タンパク質補充療法、RNAベース療法、および対症療法が含まれます。さらに、市場は薬剤クラス別に抗酸化剤/Nrf2活性化剤、PPARアゴニスト、フラタキシン遺伝子ベクター(AAV、レンチウイルス)、ミトコンドリア安定化剤、その他にセグメント化されています。また、投与経路別のセグメント化には経口、静脈内、髄腔内、皮下投与経路が含まれます。市場はまた年齢層別に小児(18歳未満)、成人(18~40歳)、遅発性(40歳超)にセグメント化されています。流通チャネル別のセグメント化には病院薬局、専門薬局、オンライン薬局が含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 疾患修飾療法 |

| 遺伝子療法 |

| タンパク質補充療法 |

| RNAベース療法 |

| 対症療法 |

| 抗酸化剤/Nrf2活性化剤 |

| PPARアゴニスト |

| フラタキシン遺伝子ベクター(AAV、レンチウイルス) |

| ミトコンドリア安定化剤 |

| その他 |

| 経口 |

| 静脈内 |

| 髄腔内 |

| 皮下 |

| 小児(18歳未満) |

| 成人(18~40歳) |

| 遅発性(40歳超) |

| 病院薬局 |

| 専門薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 疾患修飾療法 | |

| 遺伝子療法 | ||

| タンパク質補充療法 | ||

| RNAベース療法 | ||

| 対症療法 | ||

| 薬剤クラス別 | 抗酸化剤/Nrf2活性化剤 | |

| PPARアゴニスト | ||

| フラタキシン遺伝子ベクター(AAV、レンチウイルス) | ||

| ミトコンドリア安定化剤 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 髄腔内 | ||

| 皮下 | ||

| 年齢層別 | 小児(18歳未満) | |

| 成人(18~40歳) | ||

| 遅発性(40歳超) | ||

| 流通チャネル別 | 病院薬局 | |

| 専門薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年のフリードライヒ失調症市場の予測値は?

市場は2030年までに20億7,000万米ドルに達すると予測されています。

最も急速に拡大している治療セグメントはどれですか?

遺伝子療法は2025年から2030年にかけて11.23%のCAGRを記録する見込みです。

現在の抗酸化剤/Nrf2活性化剤の優位性はどの程度ですか?

オマベロキソロンの上市に牽引され、2024年の収益の88.56%を占めています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

患者レジストリの拡大、新生児スクリーニング、中国と日本の希少疾患政策が9.47%のCAGRを牽引しています。

近期の遺伝子療法供給を制限する課題は何ですか?

ウイルスベクター製造能力と原材料の世界的な不足が生産を制約しています。

最終更新日: