周波数制御・タイミングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

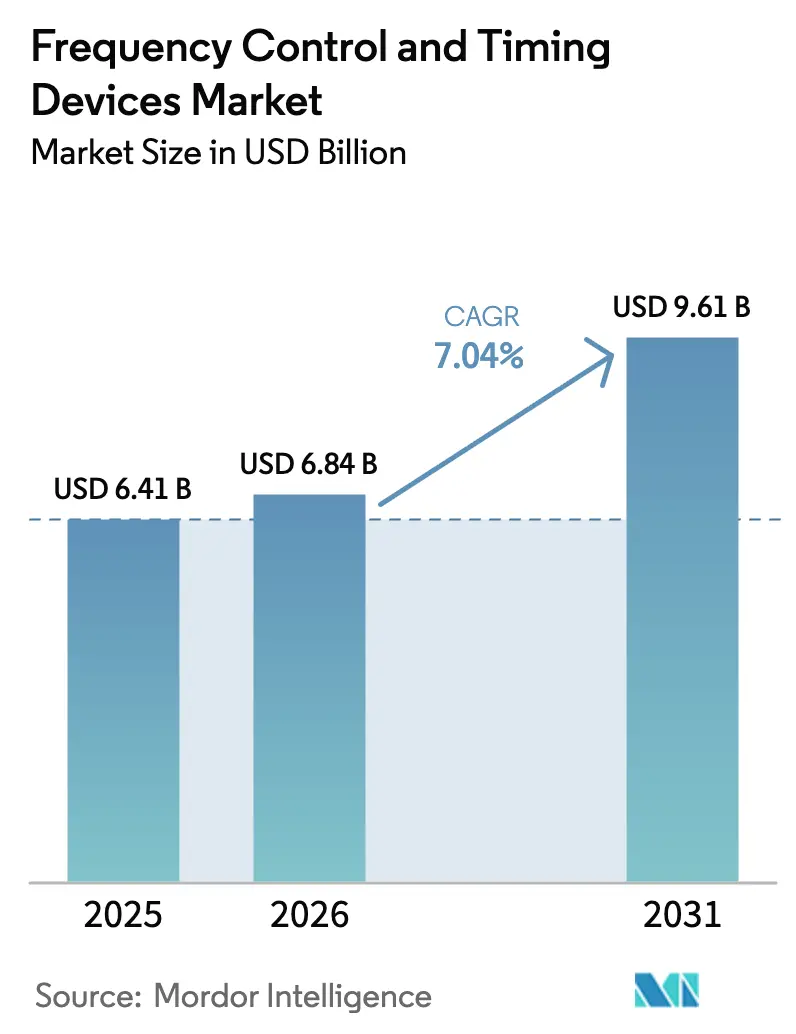

| 市場規模 (2026) | 6.84 十億米ドル |

| 市場規模 (2031) | 9.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる周波数制御・タイミングデバイス市場分析

周波数制御・タイミングデバイスの市場規模は、2025年に64億1,000万USD、2026年に68億4,000万USDと予測され、2031年までに96億1,000万USDに達し、2026年から2031年にかけてCAGR 7.04%で成長する見込みです。5G小セル高密度化におけるサブピコ秒ジッタ源への需要の高まり、自動車電動化に関する安全義務の厳格化、ハイパースケールデータセンターのAIクラスターが、精密クロックのアドレス可能な市場基盤を拡大しています。MEMSオシレーターは超低消費電力の民生用ウェアラブルにおける設計採用を積み重ねており、一方でオーブン制御水晶発振器はGNSS障害時に1µs未満のホールドオーバーを必要とする衛星地上局にとって不可欠な存在であり続けています。プログラマブルタイミングソリューションは、クォーツブランクの長いリードタイムを緩和し、サプライヤーが数百の周波数・電圧オプションにわたって在庫リスクを分散できるようにしています。戦略的タイミング知的財産に対する輸出管理の精査が、西側と中国のエコシステム間でサプライチェーンを分断し始めており、多国籍企業は規制リスクをヘッジするためにクォーツおよびMEMSデバイスのデュアルソーシングを進めています。

主要レポートのポイント

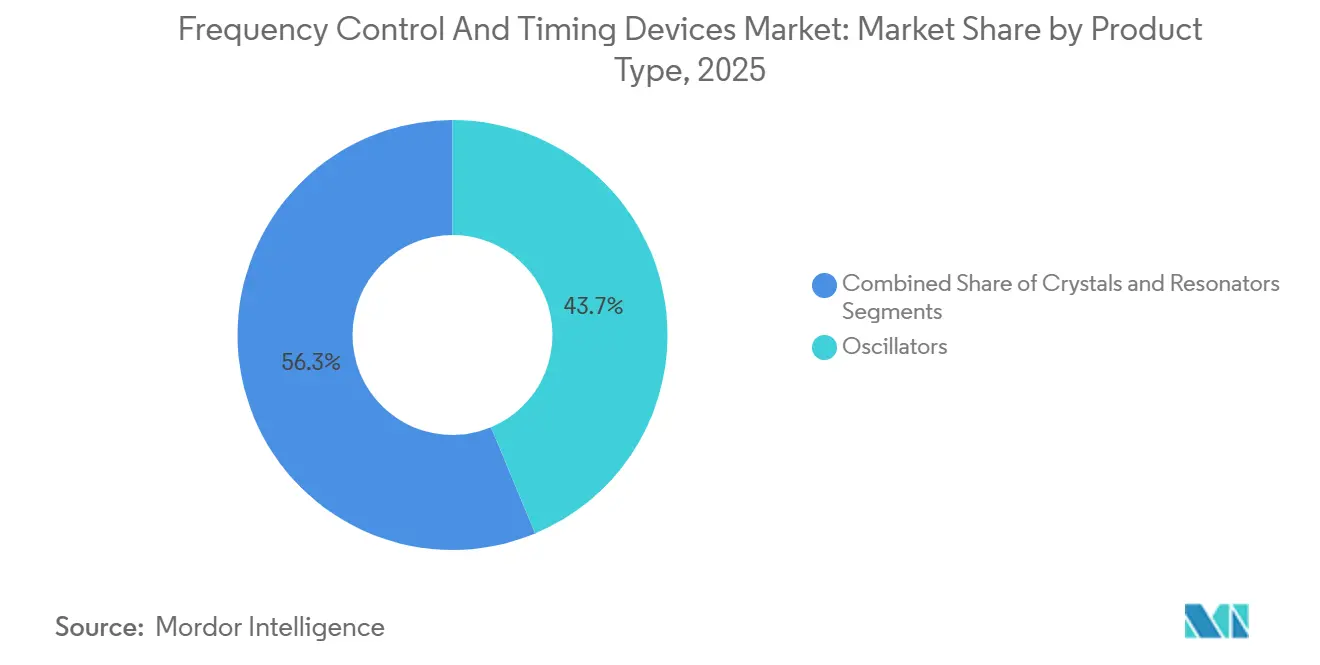

- 製品タイプ別では、クリスタルが2025年の周波数制御・タイミングデバイス市場シェアの43.72%をリードし、オシレーターは2031年にかけてCAGR 7.07%で拡大する見込みです。

- 技術別では、クォーツが2025年の周波数制御・タイミングデバイス市場規模の71.81%を占め、MEMSは2026年から2031年にかけてCAGR 7.11%で進展しています。

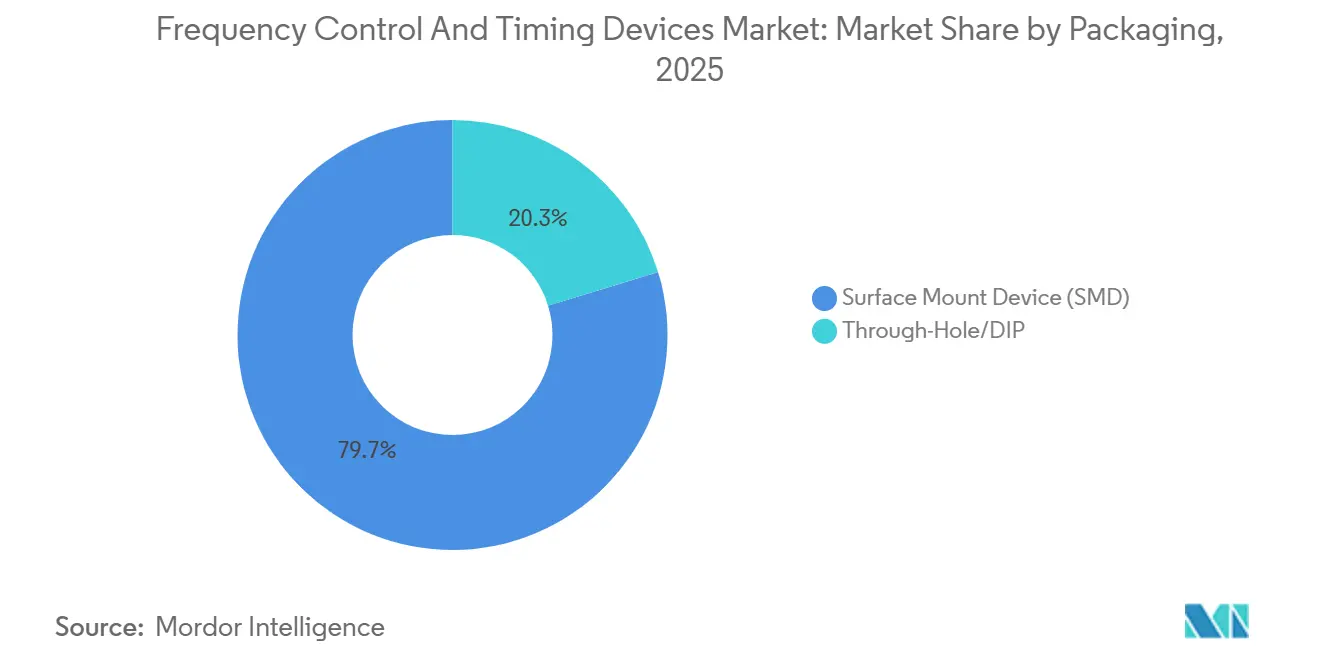

- パッケージング別では、表面実装デバイスが2025年の周波数制御・タイミングデバイス市場シェアの79.74%を占め、スルーホールパッケージはCAGR 7.16%で成長すると予測されています。

- エンドユーザー別では、通信・データセンターが2025年の周波数制御・タイミングデバイス市場規模の37.57%を占め、自動車は2031年にかけてCAGR 7.20%で最も急成長するセグメントです。

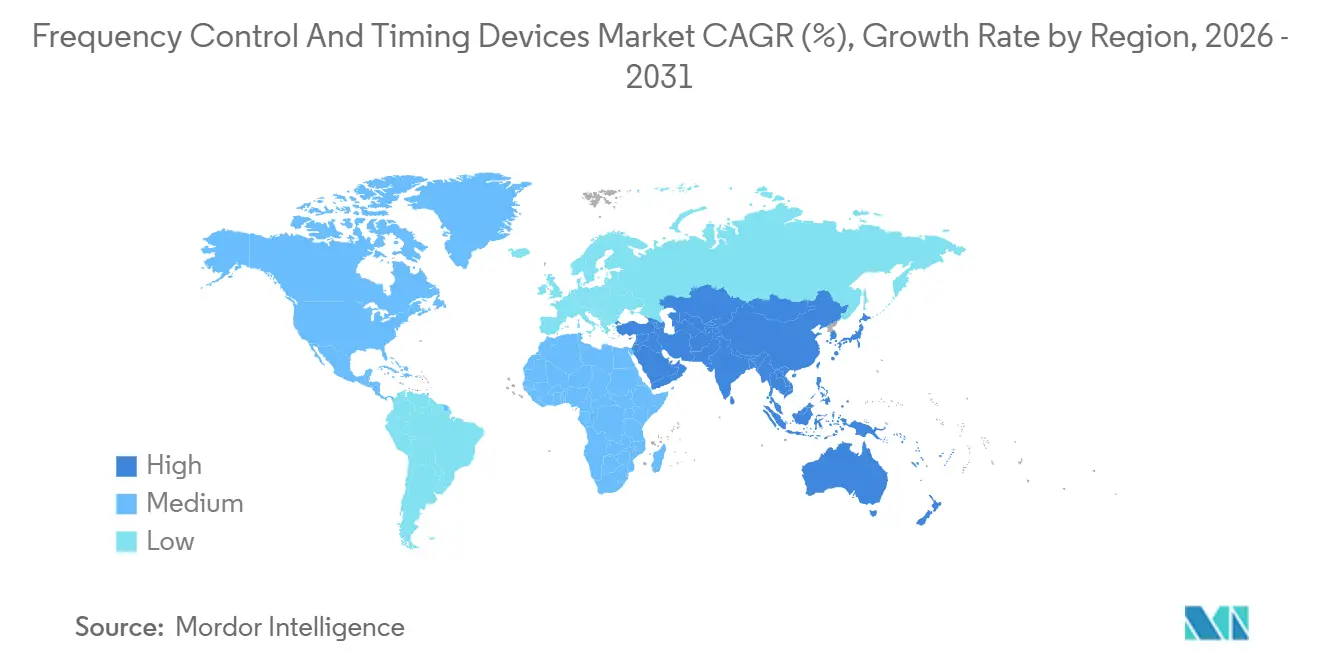

- 地域別では、アジア太平洋が2025年に35.74%の収益シェアを占め、2026年から2031年にかけて地域最高のCAGR 7.22%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の周波数制御・タイミングデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gインフラ整備の勢い | +1.2% | グローバル、APACおよび北米がリード | 中期(2〜4年) |

| 電動化とADASの普及 | +1.1% | 欧州、北米、中国 | 中期(2〜4年) |

| ハイパースケールセンターにおけるクラウドおよびAIワークロード | +0.9% | 北米およびAPAC、欧州への波及 | 短期(2年以内) |

| エッジコンピューティングIoTノードの普及 | +0.7% | グローバル、APACおよび欧州のスマートシティパイロット | 長期(4年以上) |

| 衛星メガコンステレーション | +0.6% | 北米および欧州の打ち上げオペレーター | 長期(4年以上) |

| チップスケール原子時計の技術的ブレークスルー | +0.5% | 北米および欧州の防衛・航空宇宙ユーザー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gインフラ整備の勢い

通信事業者は2025年に180万基の5G基地局を展開し、それぞれが10 kHzオフセットで-160 dBc/Hz以下の位相雑音を維持するOCXOまたはTCXOリファレンスを必要としています。小セルの高密度化により1平方キロメートルあたりのタイミングノード数が増加し、24時間にわたって1µs超のホールドオーバーを持つIEEE 1588v2認定モジュールを提供するベンダーが調達の優先順位の上位に位置しています。China Mobileが2027年までにさらに50万基の5G-Advancedサイトを計画していることは、複数年にわたる需要の可視性を示しています。Cバンド拡張を進める米国の通信事業者は、2025年上半期にストラタム3Eオシレーターの受注が前年比40%増加しました。[1]Ericsson、「5G Infrastructure Deployments 2025」、ericsson.com オープンRANの分解により、無線ユニットが集中型GPSのみに依存せず自律的に同期しなければならないため、クロック数がさらに増加しています。

自動車産業における電動化とADASの普及

バッテリー電気自動車およびプラグインハイブリッド車は2025年に世界の乗用車販売の18%に達し、それぞれがパワーエレクトロニクスおよびセンサーフュージョンモジュール向けに15〜25個のオシレーターを搭載しています。ISO 26262 ASIL-Dの規則はタイミング故障率を10 FIT未満に制限しており、安全性が重要な設計から民生グレードのクリスタルを排除しています。Boschが第6世代レーダーセンサーにMEMSオシレーターを採用したことで、クォーツ比50%の消費電力削減が実証されました。[2]Bosch、「Automotive Sensor Technologies」、bosch.com TeslaがHardware 4.0プラットフォームにデュアルソース戦略を採用していることは、タイミング供給保証に置かれるリスク軽減プレミアムを示しています。ソフトウェア定義車両のロードマップも、ボード交換を必要とせずOTA(無線)更新が可能なプログラマブルオシレーターを優先しています。

ハイパースケールデータセンターを促進するクラウドおよびAIワークロード

ハイパースケーラーは2025年に120 GWの容量を稼働させ、AIクラスターは分散GPU学習における勾配の陳腐化を避けるために100 ns未満の同期を要求しています。[3]Uptime Institute、「Data Center Infrastructure Report 2025」、uptimeinstitute.com Microsoft Azureは2025年にすべてのトップオブラックスイッチにIEEE 1588バウンダリクロックを設置しました。Amazon Web Servicesはさらに踏み込み、GNSSが失われた際にドリフトを70 ns未満に抑える独自のチップスケール原子時計アプライアンスを発表し、AIレイテンシの優位性のためにより高いコンポーネントコストを吸収する意欲を示しました。これらの変化により、かつて低コストのTCXOデバイスが主流だったデータセンターのホワイトスペースへのOCXO需要が転換されています。

エッジコンピューティングIoTノードの普及

産業用IoTの展開は2025年に140億エンドポイントを超え、設計者はバッテリー寿命を最大化するために1µA未満のスタンバイ電流を消費するMEMSオシレーターを優先しています。SiTimeのCascadeファミリーは32 kHzで±20 ppmの精度を実現しながら1.2µAを消費し、ノードのバッテリー寿命を7年に延長します。Horizon Europeはスマート製造パイロットに3億ユーロ(3億1,800万USD)を充当し、予知保全センサーグリッドへの採用をさらに加速させています。クロックドリフトはこれらのネットワークにおける時系列相関を直接低下させるため、厳密に補償された低消費電力リファレンスは設計上の重要項目となっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クォーツブランクのファブ容量制約 | -0.8% | グローバル、日本のサプライヤーに集中 | 短期(2年以内) |

| 民生用デバイスにおける価格下落 | -0.6% | グローバル、APACハブで深刻 | 中期(2〜4年) |

| タイミングIPに対する輸出管理リスク | -0.4% | 米中貿易回廊 | 中期(2〜4年) |

| 重要分野における長い認定サイクル | -0.5% | グローバル、自動車・航空宇宙に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高精度クォーツブランクのファブ容量制約

2025年には4社の日本企業が100 MHz超のATカットクォーツブランクの大部分を供給しており、稼働率92%、リードタイム26週で操業しています。Seiko Epson Corporationの150億円(1億700万USD)の諏訪拡張は、2027年末までに15%の容量しか追加しません。クリーンルームライン1本あたり8,000万〜1億2,000万USDという高い資本要件が新規参入を阻んでいます。このボトルネックにより、通信OEMはクォーツとMEMSオシレーターを混在させ、わずかに高い位相雑音と引き換えに安定した納品を確保しています。

民生用デバイスのコモディティ化による価格下落

32.768 kHzチューニングフォーククリスタルの平均販売価格は、中国の広東省および江蘇省における供給過剰により2025年に前年比12%下落しました。QualcommのSnapdragon 8 Gen 4など、オンチップMEMSレゾネーターを統合したスマートフォンアプリケーションプロセッサが、スタンドアロンクリスタルの部品表を縮小しています。TXCは2025年の報告書で、自動車販売が18%増加した一方で民生用クリスタル収益が9%減少したと報告しました。マージン圧縮が二次サプライヤー間の統合を引き起こし、より高付加価値の自動車・産業ニッチへの転換を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合化の推進でオシレーターが加速

オシレーターは2031年にかけてCAGR 7.07%の勢いを加え、2025年収益の43.72%を占めたクリスタルを上回るペースで成長しています。温度補償型水晶発振器に関連する周波数制御・タイミングデバイスの市場規模は、5G小セル無線が-40℃から+85℃の範囲で±0.5 ppmの安定性を必要とするため拡大しました。電圧制御型水晶発振器は、微細な引き込み線形性を必要とするRF位相同期ループにとって引き続き重要であり、オーブン制御型はストラタム1リファレンスとして500USD以上の価格を実現しています。

MEMSオシレーターはデジタルプログラマビリティを提供することでシェアを獲得し、SKU数を削減し基板スペースを縮小しました。SiTimeのTitanプラットフォームは60%低消費電力で±0.1 ppmの安定性を達成し、通信・自動車アプリケーションにおけるMEMSの受容を拡大しました。クリスタルは1 MHz未満の超低消費電力ノードで依然として主流であり、IoTおよび医療インプラント向け32.768 kHzウォッチクリスタルの需要を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:MEMSチップがクォーツとの差を縮める

クォーツは2025年に71.81%のシェアを維持し、成熟度と優れたエージング特性から恩恵を受けています。しかし、MEMSデバイスはモノリシックシリコンが電動パワートレインにおいてクォーツに影響する振動誘起周波数誤差を排除するため、CAGR 7.11%の成長曲線を描いています。SAW技術は、クォーツの厚みが実用的でない周波数帯における5Gキャリアアグリゲーション向けRFフィルターのニッチを埋めています。

バルク音響および薄膜バルク音響レゾネーターはミリ波無線向けに2 GHz超の範囲を担い、Texas Instrumentsが2025年にこの分野に参入しました。クォーツサプライヤーは、レーザートリムなしで周波数許容差を±10 ppmに削減するフォトリソグラフィー定義電極で反撃しており、MEMSのコスト優位性を制限しています。周波数制御・タイミングデバイスの市場シェア分布は、精度、消費電力、周波数の軸で二極化しています。

パッケージング別:表面実装が量産を主導、スルーホールが新たな用途を見出す

表面実装設計は2025年の出荷量の79.74%を供給し、数十年にわたるサイズと組み立て自動化を反映しています。ウェーハレベルチップスケールパッケージは現在高さ0.67 mmで、20,000 gの衝撃に耐え、ウェアラブルおよびインプラントへの採用を可能にしています。

スルーホール部品は規模は小さいものの、航空宇宙・防衛のレトロフィットプログラムを背景にCAGR 7.16%で成長しています。MIL-PRF-55310は現場保守性のためにソケット式タイミングソースを依然として規定しています。振動および熱サイクルに直面する自動車ゾーン制御ユニットも、リフロー信頼性が問題視される場合に機械的に堅牢なスルーホールオシレーターを優先しています。

エンドユーザー別:自動車が通信に迫る

通信・データセンター事業者は2025年に37.57%のシェアを占めましたが、自動車のタイミング需要はCAGR 7.20%で最も急速に増加しています。ASIL-Dの厳格化により、オシレーターの調達決定が購買部門からシステム安全チームへと移行し、ユニットASPが上昇しています。スマートフォンがオンチップオシレーターを統合することで個別消費が減少し、民生用電子機器の数量は横ばいになっています。

産業・IoT分野はIEEE 802.1ASに基づく時間センシティブネットワーキングを採用しており、航空宇宙ユーザーはGNSS拒否環境でのナビゲーション向けにOCXOおよびチップスケール原子時計を引き続き指定しています。医療インプラントは、MEMSの耐衝撃性がクォーツを上回る新興の超低消費電力ニッチを形成しています。

地域分析

アジア太平洋は2025年収益の35.74%を生み出し、中国が2025年末までに230万基の5Gサイトを目標とし、日本がクォーツブランクのリーダーシップを深化させる中、CAGR 7.22%で拡大すると予測されています。韓国の電子機器輸出はHyundaiのMEMS重視の電動化ロードマップにより16%急増しました。インドの生産連動型インセンティブはタイミングデバイス組み立て工場への42億USDの誓約を集めました。

北米は2位にランクし、ハイパースケーラーが新しいデータセンター容量に1,800億USDを投資することで牽引されています。精密タイミングアプライアンスはAIレイテンシ予算における競争上の武器となっており、OCXOおよびチップスケール原子時計の調達を促進しています。耐放射線クロックを求める防衛プログラムも基礎需要を支えています。

欧州の軌跡は、ETSIの義務に支えられたコネクテッドモビリティ回廊向けサブナノ秒同期の自動車OEM採用にかかっています。中東では、サウジアラビアのNEOMプロジェクトがIEEE 1588グランドマスタークロックに依存する自律輸送を設計しており、需要が高まっています。アフリカおよび南米は、4G高密度化と産業自動化がTCXOおよびクリスタルの基礎的な需要を生み出す初期段階にあります。

競合環境

上位5社のサプライヤー(Murata、Kyocera、Seiko Epson、SiTime、Microchip)が2025年売上の約48%を占め、周波数制御・タイミングデバイス市場は中程度の集中度を示しています。Seiko Epson Corporationは1億7,900万USDのクォーツブランク拡張で垂直統合を進め、26週のリードタイムを抑制しています。SiTimeなどのMEMS専業企業はファブレスで運営し、ファウンドリパートナーに依存しながらデジタル補償IPに研究開発を集中させています。

2025年の特許データでは、SiTimeが周波数合成に関して14件の特許を取得し、Rakonが低位相雑音OCXOに関して8件の出願を行っており、ソフトウェア定義補償へのシフトが浮き彫りになっています。Texas Instruments、NXP Semiconductors N.V.、Analog Devices, Inc.はシステムオンチップ製品にオシレーターをバンドルし、需要を内部化して個別サプライヤーに圧力をかけています。

AEC-Q100グレード0 MEMSオシレーターにはホワイトスペースが存在し、現在この仕様をクリアするベンダーは6社のみです。AbraconやIQDなどの中小企業は、業界標準の12週と比較して2週間で非標準周波数サンプルを提供することを約束し、産業用IoTを開拓しています。IEEE 1588認定はモートとなっており、グランドマスタークラスの承認を持つオシレーターモデルは20未満であり、通信での受注が先行者に集中しています。

周波数制御・タイミングデバイス業界のリーダー企業

Murata Manufacturing Co. Ltd

Kyocera Corporation

Rakon Limited

Microchip Technology Inc.

TXC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SiTimeがストラタム1通信システムを対象とした±0.05 ppmの安定性を持つTitan Elite MEMSオシレーターを発売しました。

- 2026年1月:Microchipが航空宇宙・防衛向けOCXOラインを強化するため、Renesas社のタイミング部門を8億5,000万USDで買収完了しました。

- 2025年12月:Kyocera Corporationが鹿児島に250億円(1億7,900万USD)のクリスタル工場を開設し、自動車グレード容量を30%増加させました。

- 2025年11月:Rakonが120衛星LEOコンステレーション向けに4,500万NZD(2,700万USD)のOCXO契約を受注しました。

世界の周波数制御・タイミングデバイス市場レポートの調査範囲

周波数制御・タイミングデバイスは電子機器において重要な役割を果たし、情報伝送の速度とタイミングを規定する信号を提供します。Zigbee、Bluetooth、スマートフォン、自動車、医療機器など、さまざまなアプリケーションにおける同期信号の提供とシームレスな動作の確保に不可欠です。

周波数制御・タイミングデバイス市場レポートは、製品タイプ(クリスタル、オシレーター、レゾネーター)、技術(クォーツ、MEMS、SAW、その他)、パッケージング(SMD、スルーホール/DIP)、エンドユーザー(通信・データセンター、自動車、民生用電子機器、産業・IoT、航空宇宙・防衛、医療、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クリスタル | |

| オシレーター | 温度補償型水晶発振器(TCXO) |

| 電圧制御型水晶発振器(VCXO) | |

| オーブン制御型水晶発振器(OCXO) | |

| MEMSオシレーター | |

| その他のオシレーター | |

| レゾネーター |

| クォーツ |

| MEMS |

| 表面弾性波(SAW) |

| その他 |

| 表面実装デバイス(SMD) |

| スルーホール / DIP |

| 通信・データセンター |

| 自動車・輸送 |

| 民生用電子機器 |

| 産業・IoT |

| 航空宇宙・防衛 |

| 医療・医療機器 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | クリスタル | |

| オシレーター | 温度補償型水晶発振器(TCXO) | |

| 電圧制御型水晶発振器(VCXO) | ||

| オーブン制御型水晶発振器(OCXO) | ||

| MEMSオシレーター | ||

| その他のオシレーター | ||

| レゾネーター | ||

| 技術別 | クォーツ | |

| MEMS | ||

| 表面弾性波(SAW) | ||

| その他 | ||

| パッケージング別 | 表面実装デバイス(SMD) | |

| スルーホール / DIP | ||

| エンドユーザー別 | 通信・データセンター | |

| 自動車・輸送 | ||

| 民生用電子機器 | ||

| 産業・IoT | ||

| 航空宇宙・防衛 | ||

| 医療・医療機器 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

周波数制御・タイミングデバイス市場の2026年から2031年にかけてのCAGR予測は?

市場は2026年から2031年にかけてCAGR 7.04%で成長すると予測されています。

2031年にかけて最も急速に拡大している製品セグメントはどれですか?

オシレーターが最も急成長している製品タイプであり、2031年にかけてCAGR 7.07%で進展しています。

MEMSテクノロジーがクォーツに対してシェアを獲得している理由は何ですか?

MEMSオシレーターは振動免疫性、デジタルプログラマビリティ、低消費電力を提供し、クォーツの緩やかな成長と比較してCAGR 7.11%を牽引しています。

収益と成長をリードしている地域はどこですか?

アジア太平洋が2025年に35.74%の収益でリードし、2031年にかけて地域最高のCAGR 7.22%を記録すると予測されています。

ハイパースケールデータセンターはオシレーター需要にどのような影響を与えていますか?

AIクラスターは100 ns未満の同期を必要とし、ハイパースケーラーはすべてのラックスイッチにOCXOおよびチップスケール原子時計を指定するよう促されています。

クォーツサプライヤーが直面する主なサプライチェーンリスクは何ですか?

日本における高精度ブランク容量の限界が26週のリードタイムを生み出し、OEMにMEMS代替品の検討を促しています。

最終更新日: