ヨーロッパペットトリーツ市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 10.17 十億米ドル |

| 市場規模 (2030) | 14.03 十億米ドル |

| 成長率 (2025 - 2030) | 6.65% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパペットトリーツ市場分析

ヨーロッパペットトリーツ市場規模は2025年にUSD 101.7億に達し、CAGR 6.65%で拡大して2030年にはUSD 140.3億に達する見込みです。この成長軌道の背景には、ペットの人間化トレンドの加速、平均販売価格を引き上げるプレミアム化、および原材料の透明性を重視する直接販売消費者基盤の拡大があります。飼い主はスナックを日常的なウェルネスツールとして位置付けており、単価が上昇しても安定した数量増加を支えています。メーカーは引き続きヒューマングレードおよびノベルプロテインレシピを市場投入し、製品差別化を高めてヨーロッパペットトリーツ市場の成長曲線を促進しています。並行して進む規制の更新は安全なイノベーションを促進し、ISO 22000施設とトレーサブルなサプライチェーンに投資するブランドに有利に働いています。

レポートの主要ポイント

- サブ製品別では、クランチートリーツが2024年のヨーロッパペットトリーツ市場シェアの23.9%をリードし、フリーズドライ&ジャーキートリーツは2030年にかけてCAGR 7.8%で拡大しています。

- ペット別では、犬が2024年のヨーロッパペットトリーツ市場規模の48.4%のシェアを占め、猫は2030年にかけてCAGR 7.0%で最も速い成長を示しています。

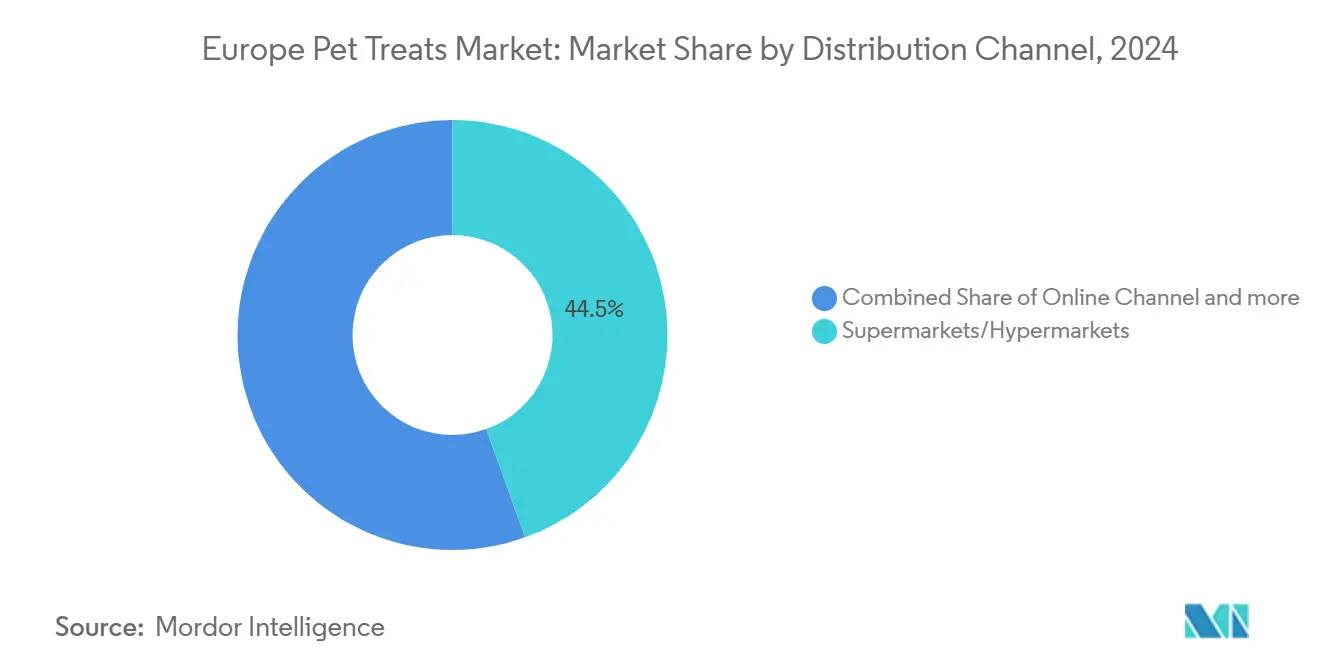

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2024年の売上シェアの44.5%を占め、オンライン販売は2030年にかけてCAGR 7.8%で拡大しています。

- 地域別では、ロシアが2024年のヨーロッパペットトリーツ市場の20.1%のシェアを獲得し、ドイツが2030年にかけて最高予測CAGRの7.6%を記録しています。

- ヨーロッパペットフード・トリーツ市場は、グローバルな多国籍企業と地域の専門企業が混在する分散型の競争環境を示しており、Mars, Incorporated、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Nestle (Purina)、Affinity Petcare S.A、およびVAFO Group a.sが2024年の市場シェアの25.8%を占めています。

ヨーロッパペットトリーツ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| トリーツのプレミアム化 | +1.8% | 西ヨーロッパ | 中期(2〜4年) |

| ヒューマングレード原材料の採用 | +1.5% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| ペットケアにおける電子商取引の浸透 | +1.2% | ヨーロッパ全域 | 短期(2年以内) |

| 機能性トリーツへの獣医師の推薦 | +0.9% | ドイツ、イギリス、北欧諸国 | 長期(4年以上) |

| 食肉副産物のトリーツへのアップサイクリング | +0.7% | 北欧諸国、ベネルクス | 長期(4年以上) |

| 昆虫タンパク質サプライチェーンの拡大 | +0.4% | フランス、スペイン、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トリーツのプレミアム化

ヨーロッパのペット飼い主はトリーツの購買基準を根本的に再定義しており、2024年の購買調査では67%が価格よりも原材料の透明性を優先しています。このシフトにより、メーカーは数量成長を維持しながら年間12〜18%の平均販売価格引き上げを実現できており、消費者は高価格を優れた栄養価および安全基準と関連付けています。プレミアム化の波は原材料の品質を超えて包装イノベーションにまで及んでおり、1キログラムあたりEUR 8〜15の価格帯を対象とする製品にとって、リサイクル可能および生分解性素材が標準要件となっています。プレミアム化はまた、栄養密度を維持する先進的な調理およびフリーズドライラインへの投資にも報いるものです。カテゴリーリーダーは機能性トッピングの研究開発に資源を投入し、マージンを保護し、ヨーロッパペットトリーツ市場における再購買率を高めるマルチベネフィット訴求を可能にしています [1]出典:欧州ペットフード産業連盟、「欧州の事実と数字2025」、fediaf.org。

ヒューマングレード原材料の採用

ヒューマングレード原材料の採用はマーケティング上のポジショニングを超えて製造上の根本的な要件となっており、2024年のヨーロッパにおける新規トリーツ発売の40%が、かつては人間向け食品加工のために確保されていたHACCP認定生産施設を採用しています。有機食肉サプライヤーとのパートナーシップにより、プレミアム原材料の安定供給が確保されています。欧州の許容一日摂取量に関するガイダンスは、より精確な健康表示を可能にし、その結果として製品をより高い価格帯に移行させます。その結果、安全性に対する認識の向上、より強固なブランド・エクイティ、および裕福な世帯における増大するヨーロッパペットトリーツ市場需要という好循環が生まれます。人間食品サプライヤーとのサプライチェーンパートナーシップは戦略的必須事項となっており、Affinity Petcareのような企業は、一貫した原材料の入手可能性と品質基準を確保するために有機食肉加工業者との長期契約を締結しています。

ペットケアにおける電子商取引の浸透

オンラインチャネルは2024年に西ヨーロッパのトリーツ販売の35%を獲得しました。ドイツはサブスクリプションモデルがカスタマイズされたボックスと自動補充割引を提供するため、42%の浸透率でリードしています。Edgard and Cooperなどのデジタルネイティブブランドはアルゴリズムと獣医師チャットサービスを組み合わせて25〜40%の価格プレミアムを実現しています。改定されたEUの通信販売規制は摩擦のない越境フルフィルメントを可能にし、小規模ブランドが単一の拠点から27市場にアクセスできるようにしています。Zooplusなどの統合マーケットプレイスは2,400の販売業者を擁し、注文あたりの物流コストをほぼ5分の1削減し、ヨーロッパペットトリーツ市場においてニッチなSKUの広範な入手可能性を支えています。規制環境は、越境取引を合理化し、オンラインペットフード小売業者に対する明確な責任体制を確立する通信販売規制の更新を通じて、この成長を支援しています。

機能性トリーツへの獣医師の推薦

獣医クリニックは機能性トリーツの影響力ある流通チャネルとして台頭しており、2024年にはヨーロッパの獣医師の34%がデンタルヘルスおよび体重管理用途で特定のブランドを積極的に推薦しています。この専門家の推薦により、メーカーは獣医師専用処方製品にプレミアム価格を設定できており、Hill's Prescription Dietトリーツのような製品は小売品と比較して40〜60%高いマージンを実現しながら、専門家の推薦を通じて堅調な数量増加を維持しています。獣医師向け流通を支持する規制枠組みには、欧州医薬品庁(European Medicines Agency)による更新ガイドラインが含まれており、治療用飼料と一般的なトリーツの区別を明確にし、獣医師がペットの飼い主に製品を推薦する際に特定の健康表示を行えるようにしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動上昇 | -1.2% | ヨーロッパ全域 | 短期(2年以内) |

| 欧州飼料添加物規制の厳格化 | -0.8% | 欧州連合(EU)27か国 | 中期(2〜4年) |

| 超加工食品への監視強化 | -0.5% | ドイツ、フランス、イギリス | 中期(2〜4年) |

| アフリカ豚熱波及によるサプライリスク | -0.3% | 東ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動上昇

ヨーロッパのペットトリーツメーカーは前例のない原材料コストの変動に直面しており、小麦価格は25%変動し、食肉原材料コストは気候変動の混乱、エネルギー価格の急騰、サプライチェーンのボトルネックにより年間15〜20%変動しています[2]出典:欧州食品安全機関(European Food Safety Authority)、「飼料添加物と動物栄養」、efsa.europa.eu。この変動により、業界全体で粗利益率が3〜5パーセントポイント圧縮され、メーカーは収益性を維持するために動的な価格設定戦略と商品ポジションのヘッジを実施することを余儀なくされています。小規模メーカーは高度なヘッジ戦略を実施するための財務リソースが不足しており、確立されたリスク管理能力と多様化したサプライヤーネットワークを持つ大規模な多国籍企業に有利な競争上の不利が生じています。

欧州飼料添加物規制の厳格化

欧州食品安全機関(European Food Safety Authority)は2024年以降、12種類の新規化合物に対する機能性表示を制限し、1原材料あたりEUR 10〜30億(USD 11.6〜34.9億)のコストがかかる広範な臨床試験と安全性試験を義務付け、製品開発のタイムラインを18〜24か月延長しています。これらの規制強化措置は特に機能性トリーツセグメントに影響を与えており、メーカーはかつてプレミアム価格設定を正当化し、製品を従来品と差別化するためにノベル成分と健康表示に依存していました。コンプライアンスコストは小規模メーカーの参入障壁を生み出しており、規制承認に必要な投資が新興ブランドや地域プレーヤーの財務能力を超えることがしばしばあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:プレミアムカテゴリーが価値創造を牽引

クランチートリーツは2024年に支配的な23.9%の市場シェアを維持しており、確立された消費者の好みと全市場セグメントにわたる競争力のある価格設定を可能にする製造効率の恩恵を受けています。クランチートリーツはデンタルハイジーンの促進やペットへの総合的な満足感の提供など複数の目的を果たしており、持続的な市場リーダーシップに貢献しています。このセグメントの好調なパフォーマンスは、ペットの健康とウェルネスへの関心の高まりによってさらに支えられており、多くのメーカーがクランチートリーツの処方に天然素材と機能性成分を組み込んでいます。

フリーズドライ&ジャーキートリーツはCAGR 7.8%で最も成長の速いカテゴリーとして台頭しており、栄養の完全性を維持し濃縮されたタンパク質含有量を提供する最小限の加工オプションへの消費者需要によって牽引されています。フリーズドライ&ジャーキートリーツの成長加速は主に、高い肉含有量を持つ最小限加工のペットトリーツへの消費者の好みの高まりによって牽引されています。このセグメントの成功は、最長4か月の賞味期限の延長、空気乾燥品と比較した優れた栄養価、および乾燥プロセスに熱を使用しないことによる天然栄養素の保持など、いくつかの重要な要因によるものです。原材料の品質に対するペット飼い主の意識の高まりと、プレミアムでタンパク質豊富なトリーツへの需要の増大が、このセグメントの拡大をさらに促進しています。

ペット別:犬セグメントが特化処方を通じて加速

犬は2024年に支配的な48.4%の市場シェアを維持し、確立された消費パターンと犬種固有の栄養要件に対応する多様なサイズ別処方によって支えられています。このセグメントの優位性は特に、フランスやドイツなどの国々で顕著であり、そこでは犬の飼い主がプレミアムおよび特化トリーツへの強い好みを示しています。さらに、ペットの人間化の高まるトレンドが高品質な犬用トリーツへの支出増加につながっており、飼い主は様々な健康効果とトレーニング用途のためにクランチートリーツとデンタルトリーツを特に好んでいます。

猫はCAGR 7.0%で最も成長の速いセグメントとして台頭しており、犬製品とは大きく異なる泌尿器系の健康、毛玉ケア、および嗜好性の好みなど、ネコ科特有のニーズに対応する特化処方によって牽引されています。絶対的肉食動物としての猫のユニークな食事嗜好は特に市場に影響を与えており、フリーズドライ&ジャーキートリーツへの高い需要につながっています。このセグメントではトリーツの種類においても顕著なイノベーションが見られ、メーカーは猫の好みと栄養ニーズに特化した製品、すなわちデンタルトリーツ、クランチートリーツ、および嗜好性を高め様々な健康効果を提供するソフト&チューイーバリアントを開発しています。

流通チャネル別:オンライン成長が小売ダイナミクスを変革

スーパーマーケット・ハイパーマーケットは、トリーツを主食製品と並んだ衝動買い商品として位置付ける拡充されたプレミアムセクションと改善されたカテゴリーマネジメントを通じて、2024年に44.5%の市場シェアを維持しました。このチャネルの卓越性は、ペット飼い主が通常の食料品と一緒にトリーツを購入できるワンストップショッピングの利便性など、いくつかの重要な要因に起因しています。これらの大手小売業者は、経済的な選択肢からプレミアムブランドまで多様な消費者の好みに対応する幅広いペットトリーツ製品を提供しています。Tesco、Carrefour、Auchan、Sainsbury's、Lidl、Aldiなどの主要スーパーマーケットチェーンはヨーロッパ全域に強力な流通ネットワークを確立しており、消費者がペットトリーツに容易にアクセスできるようにしています。

オンラインチャネルはCAGR 7.8%で最も成長の速い流通方法として台頭しており、サブスクリプションサービス、パーソナライズされた推薦、および従来の小売パートナーシップを迂回する直接販売ブランドを通じて西ヨーロッパ市場での浸透が進んでいます。オンラインチャネルは利便性、競争力のある価格設定、自宅配送オプションを伴う幅広い製品選択を提供することで大きなトラクションを獲得しています。規制環境は、越境電子商取引取引を促進しながらヨーロッパ加盟国全体のオンラインペットフード小売業者に対する明確な責任体制を確立する改定通信販売規制を通じて、チャネルの多様化を支援しています[3]出典:欧州委員会(European Commission)、「サーキュラーエコノミーアクションプラン」、ec.europa.eu。

地域分析

ロシアは地政学的な課題にもかかわらず20.1%という最大の国別シェアを占めており、GammaなどのドメスティックメーカーおよびローカルPF生産施設が輸入代替戦略と地域サプライヤーとのパートナーシップを通じて市場アクセスを維持しています。ロシアのペットトリーツ市場では、ペットトリーツ流通のための近代的な小売フォーマットと電子商取引プラットフォームの採用が増加しています。ペットの人間化に向けたトレンドはこれらの国々で明らかであり、特定の機能的効果を持つより高品質なトリーツへの需要を牽引しています。ロシアのローカルメーカーは、進化する消費者の期待に応え、ヨーロッパ市場で効果的に競争するために、製品イノベーションと品質改善にますます注力しています。

ドイツはCAGR 7.6%で成長の勢いをリードしており、有機的かつ環境に責任ある処方を好む持続可能性重視の消費者の好みによって牽引され、サーキュラーエコノミーの取り組みとノベルプロテインの採用を促進する規制枠組みによって支えられています。市場は専門ペット店とスーパーマーケットが製品アクセス性において重要な役割を果たす、よく発達した流通ネットワークの恩恵を受けています。ドイツのペット飼い主のペットのデンタルヘルスへの関心の高まりがデンタルトリーツへの強い需要を牽引しており、ペットの人間化の成長トレンドが引き続き製品開発とマーケティング戦略に影響を与えています。

フランスとイタリアは成熟したプレミアムセグメントを持つ成熟市場を代表しており、そこではヒューマングレード原材料の採用とアルチザナルなポジショニングにより、メーカーは獣医師の推薦と専門小売パートナーシップを通じて安定した数量成長を維持しながら、より高い平均販売価格を実現できています。北欧諸国は持続可能性の取り組みをリードしており、サーキュラーエコノミーのアプローチとアップサイクリングプログラムが消費者の受け入れと規制支援を獲得し、環境に責任ある製品のプレミアムポジショニングを可能にしています。

競争環境

ヨーロッパのペットフード・トリーツ市場は、Mars, Incorporated、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Nestle (Purina)、Affinity Petcare S.A、およびVAFO Group a.sを含むグローバルな多国籍企業と地域の専門企業が混在する分散型の競争環境を示しており、2024年の市場シェアの25.8%を占めています。グローバル・コングロマリットは広範な研究能力、確立された流通ネットワーク、強固なブランド認知度を活用して市場ポジションを維持し、地域プレーヤーはローカル市場の知識と特定の地域の好みに対応する能力を活かしています。市場は継続的な統合活動によって特徴付けられており、大企業が製品ポートフォリオと地理的プレゼンスを拡大するために小規模で革新的なプレーヤーを買収しています。

競争ダイナミクスは、ペットフード専門企業と多角化した消費財企業の両方の存在によって形成されており、多層的な競争環境を生み出しています。地域プレーヤーは特化した製品提供とローカル消費者の好みへの深い理解を通じて、特定の市場で強力なポジションを維持しています。市場では定期的な合併・買収活動が見られ、特に強力なイノベーション能力または確立された地域プレゼンスを持つ企業が対象となっており、大規模プレーヤーが市場ポジションの強化と地理的フットプリントの拡大を図っています。

ヨーロッパペットトリーツ市場における成功は、ペットの人間化と健康意識の高まりトレンドに沿った製品をイノベーションおよび開発する企業の能力にますます依存しています。企業は、獣医師や専門ペット小売業者との強固な関係を維持しながら、プレミアムで天然かつ機能性のトリーツの開発に注力する必要があります。従来の小売チャネルと電子商取引プラットフォームの両方を含む堅牢なオムニチャネル流通ネットワークの構築が、市場での成功に不可欠です。メーカーはまた、環境に責任ある製品に対する消費者需要の高まりに応えるために、持続可能な包装ソリューションとトランスペアレントなサプライチェーンへの投資を行う必要があります。

ヨーロッパペットトリーツ業界リーダー

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Nestle (Purina)

Affinity Petcare S.A

VAFO Group a.s.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Mars, Incorporatedは2026年末までに欧州連合(EU)の事業に10億ユーロ(USD 11.6億)を投資する計画を発表しました。この投資は地域の製造能力、持続可能性の取り組み、およびイノベーションパイプラインを強化しながら、経済的レジリエンスを高めることを目指しています。この投資は、施設の近代化、生産能力の向上、およびバリューチェーン全体の炭素排出量削減に注力した過去5年間の欧州連合製造への15億ユーロ(USD 17.4億)の投資に続くものです。この投資はヨーロッパ連合の10か国にわたるMarsの24の工場と25,000人の直接雇用者を支援しています。

- 2023年5月:VAFO Praha, s.r.oは、犬向けのBrit RAWフリーズドライトリーツおよびトッパーの新ラインを発売しました。これらの製品は高品質なタンパク質と潜在的な健康効果のための最小限加工の原材料で構成されています。

- 2023年5月:Nestle Purinaは、Friskies「Friskies Playfuls - トリーツ」ブランドの下で新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキンとレバー、サーモンとエビのフレーバーで提供されています。

ヨーロッパペットトリーツ市場レポートの範囲

クランチートリーツ、デンタルトリーツ、フリーズドライ&ジャーキートリーツ、ソフト&チューイートリーツはサブ製品別セグメントとしてカバーされています。猫、犬はペット別セグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットは流通チャネル別セグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ポーランド、ロシア、スペイン、イギリスは国別セグメントとしてカバーされています。| クランチートリーツ |

| デンタルトリーツ |

| フリーズドライ&ジャーキートリーツ |

| ソフト&チューイートリーツ |

| その他のトリーツ |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ポーランド |

| ロシア |

| スペイン |

| イギリス |

| ヨーロッパその他 |

| サブ製品 | クランチートリーツ |

| デンタルトリーツ | |

| フリーズドライ&ジャーキートリーツ | |

| ソフト&チューイートリーツ | |

| その他のトリーツ | |

| ペット | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット・ハイパーマーケット | |

| その他のチャネル | |

| 国 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ロシア | |

| スペイン | |

| イギリス | |

| ヨーロッパその他 |

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスのとれた栄養を提供することを目的としていますが、主に機能性製品として使用されています。この範囲には、獣医師用ダイエットを含む、ペットが摂取する食品とサプリメントが含まれます。ペットに直接提供されるサプリメント・ニュートラシューティカルは範囲内にあります。

- 再販業者 - 二重計上を避けるため、付加価値のないペットフードの再販のみに従事する企業は市場の範囲から除外されています。

- 最終消費者 - 研究対象の市場においては、ペットの飼い主が最終消費者と見なされています。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品のみを提供する店舗が専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、食品、トリーツ、獣医師用ダイエット、およびニュートラシューティカル・サプリメントを含む、ペットが食べられる食品が含まれます。 |

| 食品 | 食品はペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの食事ニーズを満たし、必須栄養素を提供するために処方されています。一般的にドライペットフードとウェットペットフードにセグメント化されます。 |

| ドライペットフード | ドライペットフードは押出成形・焼き成形(キブル)またはフレーク状のものがあります。水分含有量は低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードよりも高い水分含有量を持ち、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小型で一口サイズの小片またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物など様々な家庭動物にバランスのとれた栄養を提供するために特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示し良い行動を促すためにペットに与える特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の材料と他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために処方された特殊なトリーツです。 |

| クランチートリーツ | ペットトリーツの一種で、ペットの栄養源として優れた固くてカリカリとした食感を持つものです。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの小片またはストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライ&ジャーキートリーツは、特別な保存プロセスを通じて調製されたペット用スナックであり、栄養成分を損なうことなく、長期保存が可能で栄養豊富なトリーツを実現します。 |

| 泌尿器系疾患ダイエット | 泌尿器系の健康を促進し、尿路感染症その他の泌尿器系の問題のリスクを軽減するために特別に処方された市販のダイエット食品です。 |

| 腎臓ダイエット | 腎臓病または腎不全を持つペットの健康を支援するために処方された特別なペットフードです。 |

| 消化器系過敏ダイエット | 消化器系過敏ダイエットは、食物不耐性、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらのダイエットは消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| オーラルケアダイエット | ペット用オーラルケアダイエットは、ペットの口腔の健康と衛生を促進するために製造された特別に処方されたダイエット食品です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペット飼い主、またはペットが特定の食事過敏症を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養効果を提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られたペットフードで、最小限の加工が施され、人工防腐剤を使用していません。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して生産されたペットフードです。 |

| 押出成形 | ドライペットフードの製造に使用される製造プロセスで、原材料が高圧・高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全でバランスのとれたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たす適切な比率で全ての必須栄養素を提供するペットフードです。 |

| 防腐剤 | ペットフードに添加されてその賞味期限を延長し、腐敗を防ぐ物質です。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康効果を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進し、ペットの消化器系の健康と免疫機能を支える生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立ち、ペットの細胞の健康を促進し免疫系を支える化合物です。 |

| 賞味期限 | ペットフードが製造日以降に安全で栄養的に消費可能な状態が維持される期間です。 |

| 処方食 | 獣医師の監督下で特定の疾患に対処するために処方された特別なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性がある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも高い水分含有量を持ちます。 |

| 限定原材料ダイエット(LID) | 潜在的なアレルゲンを最小化するために少ない数の原材料で処方されたペットフードです。 |

| 保証成分分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持するか、減量をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、食物繊維、酵素、精油、ハーブを含みます。 |

| その他の獣医師用ダイエット | 体重管理ダイエット、皮膚・被毛ケア、心臓ケア、関節ケアを含みます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップを含みます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードを含みます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)を含みます。 |

| その他の流通チャネル | 獣医クリニック、規制されていないローカル店舗、飼料・農場店舗を含みます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成される大きな分子であり、ペットの成長と発育に役立ちます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康とウェルネスに重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理的機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理的機能に不可欠な天然に存在する無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチル化ヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場実績に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推定は名目ベースで行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれています。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究対象市場の広範なプライマリリサーチ専門家ネットワークを通じて検証されます。回答者は、研究対象市場の総合的な全体像を生成するためにレベルと機能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム