フランス高級住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

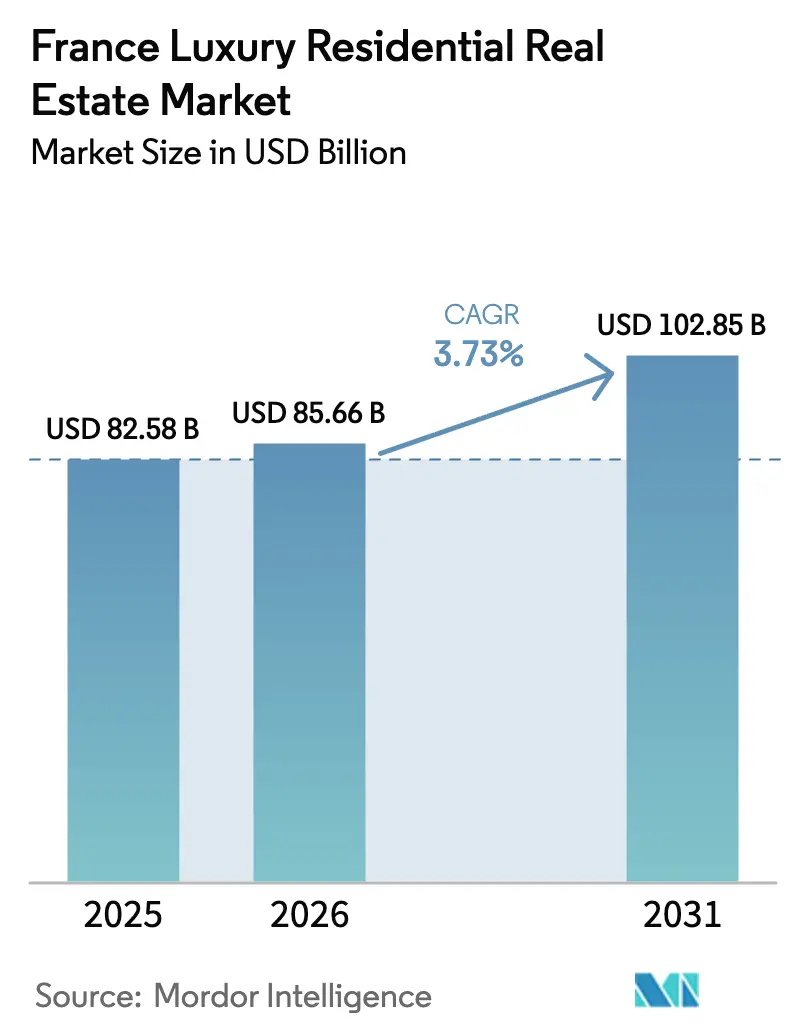

| 基準年の市場規模 (2025) | 82.58 十億米ドル |

| 市場規模 (2026) | 85.66 十億米ドル |

| 市場規模 (2031) | 102.85 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス高級住宅不動産市場分析

フランス高級住宅不動産市場規模は2025年に828億米ドルと評価され、2026年の858億6,000万米ドルから2031年には1,028億5,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは3.73%となっています。

パリ、リヴィエラ、主要アルプスリゾートにおける超高級物件の希少な在庫が価格の底堅さを支える一方、富裕税の引き上げ、取引コスト、エネルギー改修義務が短期的な投機を抑制しています。パリの短期賃貸規制の対象外となるリゾートタウンでは、買い手が利回り追求型戦略を展開しているため、賃貸需要が販売よりも急速に拡大しています。安定した法的枠組み、深い文化的資本、エリート教育機関が、ユーロの変動が表面的なリターンを損なう局面においても、世界の富裕層世帯からの資金流入を持続させています。オフマーケットでの物件調達と歴史的専門知識が依然として規模主導のマーケティング効率を上回るため、仲介業者間の競争は中程度にとどまっています。

主要レポートのポイント

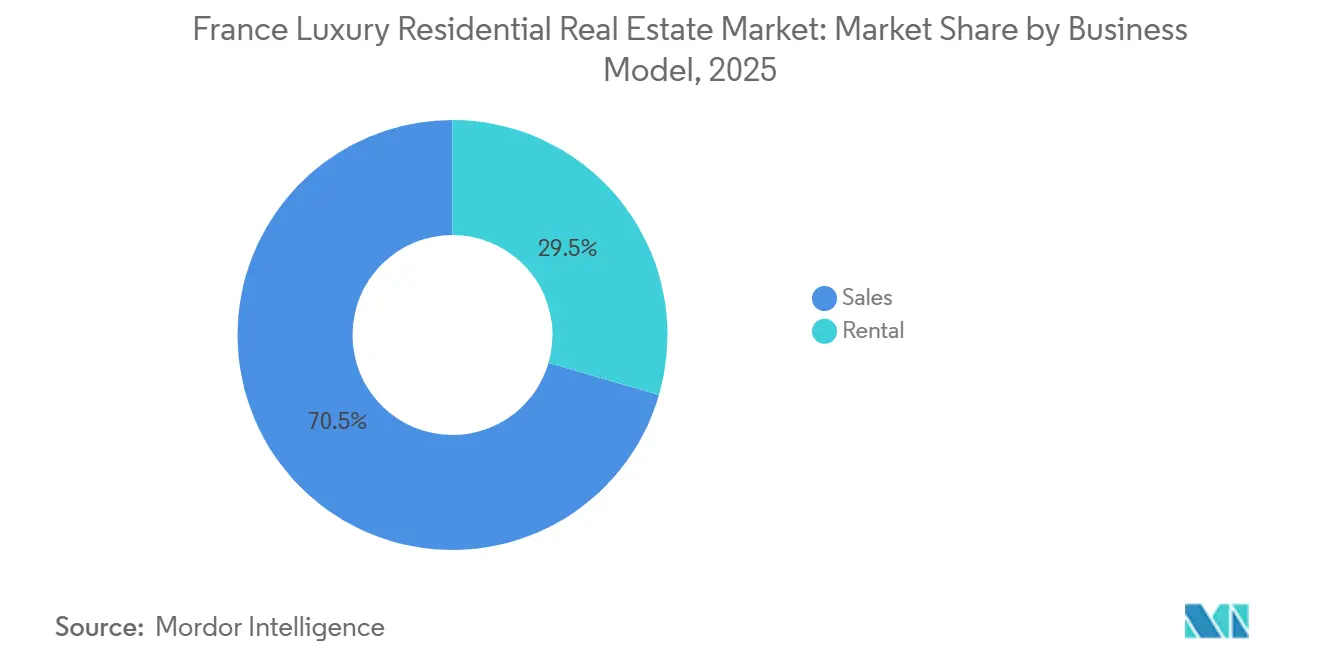

- ビジネスモデル別では、販売取引が2025年のフランス高級住宅不動産市場シェアの71.2%を占め、賃貸活動は2031年にかけてCAGR 4.80%を記録する見込みです。

- 物件タイプ別では、アパートメントが2025年のフランス高級住宅不動産市場規模の66.1%を占め、ヴィラは2031年にかけてCAGR 5.05%で成長すると予測されています。

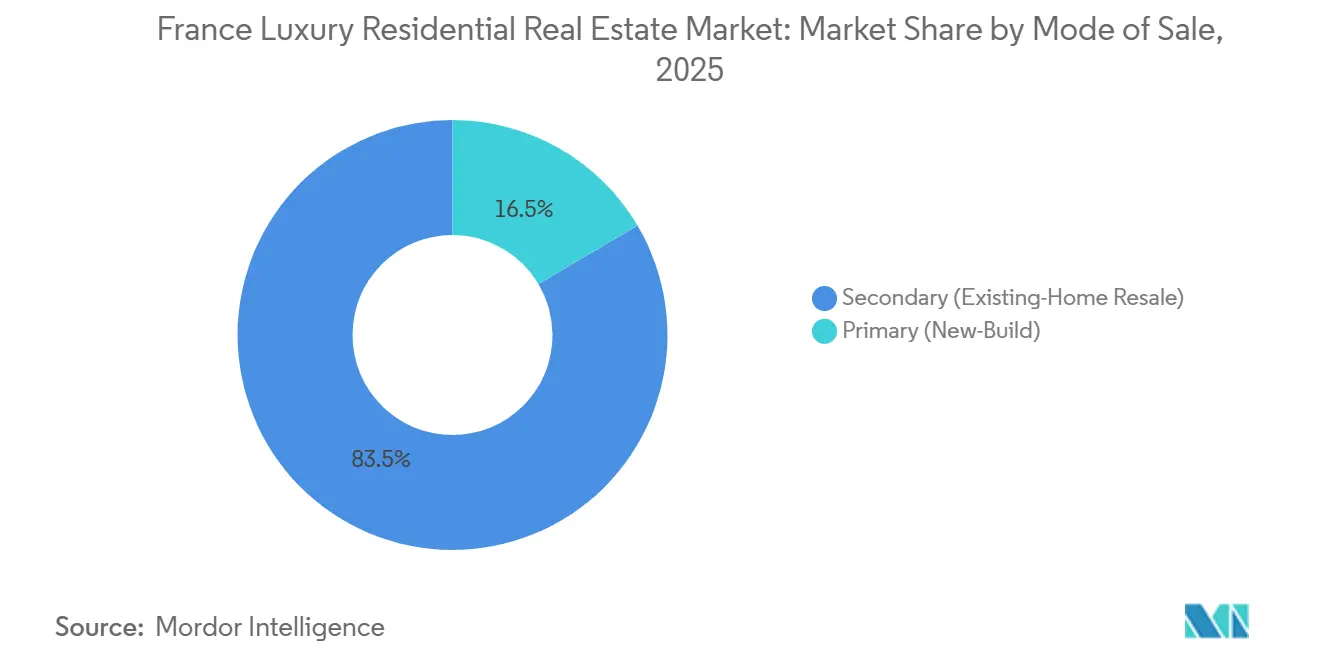

- 販売形態別では、二次取引セグメントが2025年のフランス高級住宅不動産市場シェアの83.5%を保持し、一次取引供給は2031年にかけてCAGR 5.21%で拡大しています。

- 都市別では、パリが2025年のフランス高級住宅不動産市場規模の45.3%を維持し、マルセイユが2031年にかけて最速のCAGR 5.56%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス高級住宅不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法の支配とトップスクールに支えられたグローバル富裕層(HNW)需要 | +1.0% | パリ、リヨン、リヴィエラのゲートウェイ都市 | 長期(4年以上) |

| 主要アロンディスマンにおける超高級物件の極度の希少性 | +0.8% | パリ第1区、第6区、第7区、第8区、第16区、ヌイイ=シュル=セーヌ | 長期(4年以上) |

| 賃貸上昇余地を持つリヴィエラおよびアルプスのセカンドホーム市場 | +0.6% | プロヴァンス=アルプ=コート・ダジュール、クールシュヴェル、ヴァル・ディゼール、メジェーヴ | 中期(2〜4年) |

| 米ドル・英ポンドの購買力を高める周期的なユーロ安 | +0.5% | 全国、特にパリとリヴィエラで顕著 | 短期(2年以内) |

| 歴史的建造物の改修とグリーンアップグレードによる付加価値プレミアム | +0.4% | パリ歴史地区、リヨン・プレスキール、ボルドー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パリ・ゴールデントライアングルにおける超高級物件の極度の希少性

パリ第1区、第6区、第7区、第8区、第16区における300㎡超のアパートメントの年間供給は2024年以降50戸を下回り続けており、二桁台の入札プレミアムを生む構造的な供給不足を形成しています。[1]「パリの不動産価格、高級物件買い手の復帰で過去最高を更新」、フィナンシャル・タイムズ、ft.com メイボーン・リヴィエラのようなブランドコンバージョンは評価格差を示しており、2024年の発売価格は1㎡あたり約58,300米ドルと、近隣の非ブランド物件のほぼ2倍に達しています。歴史的建造物保護規則により解体や垂直増築が禁止されており、新規在庫は恒久的に上限が設けられています。Knight Frankはパリを超富裕層(UHNW)密度で世界第4位にランク付けしましたが、希少性が流動性を上回ったため、2025年には1,000万ユーロ超の取引が12%減少しました。適切な買い手を待てる売り手は現在60日未満でクロージングを達成しており、二次市場の物件は数ヶ月長く市場に留まり、希少性プレミアムを強化しています。

法の支配、文化、教育機関に支えられたグローバル富裕層(HNW)需要

フランスの明確な不動産所有権制度、資本規制の不在、エリート校の集積が、アメリカ、湾岸諸国、アジアの家族にとっての移住候補地リストの上位にフランスを位置づけています。公証人データによると、リモートワーク専門家が文化的近接性を求めたため、2025年にはオルセー美術館とオペラ・ガルニエ周辺の平均価格が8%上昇しました。[2]パリ公証人会議所、「2025年公証不動産統計」、notaires.fr 欧州のマネーロンダリング対策(AML)強化にもかかわらず、湾岸協力会議(GCC)の買い手数は年間で15%増加しました。2024年のオリンピック後のブランディングによりパリの世界的な知名度は向上しましたが、恒久的な磁力はユーロ圏の法的確実性と欧州司法裁判所の監督にあります。機関投資家の家主は2〜3%の表面利回りを受け入れていますが、これは最上位層では収益よりも資産保全が配分を左右するためです。

リヴィエラおよびアルプスのセカンドホーム市場と賃貸上昇余地

ライフスタイル移住と利回り追求型資本は、コート・ダジュールのヴィラとアルプスのシャレーへと向かいつつあります。クールシュヴェルの2024〜25年シーズンは1㎡あたり33,500米ドルで終了し、分割所有モデルはピーク週に4〜6%の表面利回りを生み出しました。[3]「クールシュヴェルのスキー物件価格、前年比12%急騰」、レゼコー、lesechos.fr 改正モンターニュ法により新規アルプス建設が制限され、改修が新規供給への唯一の道となり、将来の価格設定に希少性が組み込まれています。サン=トロペとカンヌは年間を通じた観光とパリの120日短期賃貸制限の不在から恩恵を受け、オーナーはAirbnb Luxeを通じて保有コストを相殺できます。Savillsは、2025年の価格上昇においてフランスのアルプスリゾートがスイスおよびオーストリアの競合を上回ったことを確認しており、このトレンドは1,060億ユーロの復興計画インフラ整備によって支えられています。

ユーロ安が米ドル・英ポンドの購買力を押し上げる

2024年半ばにユーロがパリティに下落したことで、フランスの高級物件はドル建てで14%割安となり、Knight Frankが調査したアメリカ人顧客の38%がパリでのクロージングを加速させました。ポンド高もリヴィエラにおける英国人の参加を前年比9パーセントポイント押し上げました。ユーロは2026年初頭に1.06米ドルまで回復しましたが、米国の利下げペースが欧州中央銀行(ECB)を上回る場合、金融政策の乖離がさらなる軟化を示唆しています。しかし、買い手は依然として7〜8%の取引手数料に直面しており、損益分岐点に達するには少なくとも18ヶ月の保有が必要なため、投機的な転売は抑制されています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 高い 取引・保有税(不動産富裕税(IFI)および各種課税) | −0.9% | 全国、 特にパリとリヴィエラの超高級市場で顕著 | 長期 (4年以上) |

| 設備投資を増大させる厳格な都市計画規制とエネルギー義務 | −0.7% | パリ 歴史地区、リヨン、ボルドー、プロヴァンスの指定コミューン | 中期 (2〜4年) |

| 融資条件の厳格化、AML審査、最上位層での薄い流動性 | −0.5% | 全国、 530万米ドル超の取引に集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い取引・保有税が純利益を圧迫

不動産富裕税(Impôt sur la Fortune Immobilière)は、138万米ドル超の純不動産資産に対して年率0.5〜1%の税を課し、非居住者の家主の収入源を縮小させています。買い手はまた、公証人費用、登録費用、仲介手数料として7〜8%を支払い、530万米ドルのパリ物件購入では37万1,000〜42万4,000米ドルの初期費用に相当します。これらの摩擦は既に薄い2〜3%の表面利回りをさらに圧縮し、利回り重視の資本を株式や信用市場へと向かわせています。課税基準の緩和に関する上院の提案は2025年に頓挫し、この課税は市場の流動性とフランス高級住宅不動産市場の成長に対する持続的な重荷となっています。

厳格な都市計画規制とエネルギー義務が設備投資と工期を増大させる

保護地区内でのファサード変更や屋根の増築には、フランス建築物建築家(Architectes des Bâtiments de France)の承認が必要であり、許可取得には最長24ヶ月を要します。改修義務により、2025年からはGエネルギー評価の住宅、2028年からはFエネルギー評価の住宅の賃貸が禁止され、1戸あたり31,800〜106,000米ドルの改修費用が発生します。歴史的建造物(monuments historiques)のオーナーは認定職人を雇用しなければならず、改修予算が最大3倍になる可能性があります。未改修の物件は15〜20%のディスカウントで取引される一方、Bエネルギー評価の物件はプレミアム価格で迅速に売却されます。その結果、一部の投資家は厳格な歴史的建造物保護ゾーン外の新築プロジェクトへと転換し、パリの最も密集した地域から資本が流出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:販売の優位性が続く中、賃貸が加速

2025年のフランス高級住宅不動産市場シェアの71.2%を販売が占め、長期的な資産保全を目的としたトロフィー物件取得の継続的な優位性を示しています。自己居住者とファミリーオフィスが中核的な買い手であり続ける一方、国際投資家は世代を超えて保有できる二次市場の歴史的物件を標的にしています。この優位性にもかかわらず、パリよりも短期賃貸規制が緩やかなリヴィエラとアルプスのリゾートでは、賃貸収入戦略が支持を集めています。保険会社や不動産投資信託(REIT)を含む機関投資家は、ターンキーヴィラをインフレヘッジとなる債券代替として捉え、賃貸プールへの配分を増やしています。

賃貸収入は2031年にかけてCAGR 4.80%で拡大し、市場全体の成長を上回ると予測されています。企業の転勤プログラムとフランスの2024年グリーン産業税制優遇措置が、リヨン、マルセイユ、トゥールーズにおける家具付きエグゼクティブ住宅への需要を押し上げています。ブランドレジデンス運営会社は、オーナーへの表面賃貸収入の50〜60%を保証する分割所有モデルを構築し、ライフスタイルへのアクセスと予測可能なキャッシュフローを融合させています。このハイブリッドアプローチは、販売と賃貸戦略の歴史的な境界を曖昧にし、賃貸経済学を取得判断にさらに組み込んでいます。

物件タイプ別:アパートメントがリード、ヴィラが成長を牽引

2025年のフランス高級住宅不動産市場規模の66.1%をアパートメントが占めました。高い天井、寄木細工の床、鍛鉄製バルコニーを特徴とするパリのオスマン様式の物件は世界的なベンチマークであり続け、国際学校への近接性を必要とする外交官や家族を惹きつけています。第7区と第16区の200㎡超のデュプレックスは1㎡あたり21,200〜26,500米ドルで取引されており、真の代替物件が希少なため、ほとんどの買い手が抵抗できない水準となっています。

リモートワークとライフスタイル移住が屋外スペースの価値を際立たせているため、ヴィラは2031年にかけて最速のCAGR 5.05%を記録すると予測されています。2025年には海岸線から10分以内のコート・ダジュールの住宅が1㎡あたり12,700〜19,100米ドルで推移し、ブドウ畑の区画を持つプロヴァンスのバスティードは3〜4%の季節利回りを生み出しています。コンシェルジュや資産管理を含むブランドサービスパッケージが外国人オーナーの運営上の障壁を下げ、大型都市型アパートメントよりもヴィラの取得をさらに促進しています。

販売形態別:二次取引が主導、一次取引供給がペースを上げる

2025年のフランス高級住宅不動産市場シェアの83.5%を二次取引物件が占めたのは、買い手が実証済みの建設品質を信頼し、歴史的地区での即時入居を評価するためです。530万米ドルの物件の平均回転期間は18〜24ヶ月であり、最上位層での慎重な流動性を反映しています。買い手は新築プロジェクトでは再現できないオリジナルの装飾や暖炉を重視しており、本物の細部が欠如している場合には価格への強い抵抗感を維持しています。

一次取引は本セグメント内で最速のCAGR 5.21%で拡大すると予測されています。デベロッパーは工業用地や水辺の区画をホテルグレードのサービスを備えたエネルギー適合住宅に改修しています。ペニンシュラ・パリのようなブランドプロジェクトは、改修リスクを排除しエネルギー規制へのターンキー適合を提供することで30〜40%のプレミアムを実現しています。リヨンとマルセイユでは、新築価格がパリの同等物件より20〜25%低く、首都では手が届かないが都市の利便性を求める起業家を惹きつけています。

地域分析

パリは依然として中核を担っていますが、そのシェア45.3%はユーロ高が米ドルの購買力を一時的に圧縮する際に1,000万ユーロ超のブラケットでの取引件数が減少するため、拡大よりも安定化に向かっています。主要アロンディスマンは2025年に1㎡あたり21,200〜31,800米ドルの平均を記録し、53,000米ドル超のトロフィー物件は60日以内に成約しており、不動産富裕税(IFI)の負担が純粋な利回り追求者を遠ざける中でも、安全資産としての恒久的な魅力を示しています。有利な為替レートの恩恵を受けた北米の買い手は、2025年にパリでのプレゼンスを11パーセントポイント増加させました。

リヨンのシェアはパリの基準の2倍となる4〜5%の賃貸利回りにより緩やかに上昇しています。プレスキールのアパートメントは1㎡あたり5,300〜7,420米ドルで、同規模のパリ物件に対して60〜70%のディスカウントを提供しており、サノフィとビオメリューの拡大に関連するバイオテク幹部を惹きつけています。マルセイユは、15億9,000万米ドルの港湾・交通インフラ整備がエクス=アン=プロヴァンスとカシスとの連携を強化し、ユーロメディテラネーオフィスへのテクノロジーセクターの移転を触媒として、最速のCAGR 5.56%で成長しています。1㎡あたり8,480〜12,720米ドルの水辺のロフトはコート・ダジュールの価格の半分にとどまり、同市を相対的価値の異端児として位置づけています。

主要3都市以外では、ボルドーがユネスコ登録の歴史的遺産と近隣のブドウ畑を活用し、トライアングル・ドールで1㎡あたり6,360〜9,540米ドルの価格を維持しています。トゥールーズはエアバスを基盤とする航空宇宙産業の成長から恩恵を受け、プロヴァンスの農村部とアルプス弧は土地、プライバシー、季節的な賃貸収入を求めるライフスタイル主導の資金流入を吸収しています。全体として、買い手がパリの希少性プレミアムと、二次的な拠点における規制の容易さ、高い利回り、ライフスタイルの魅力を比較検討するにつれ、資本フローは地理的に多様化しています。

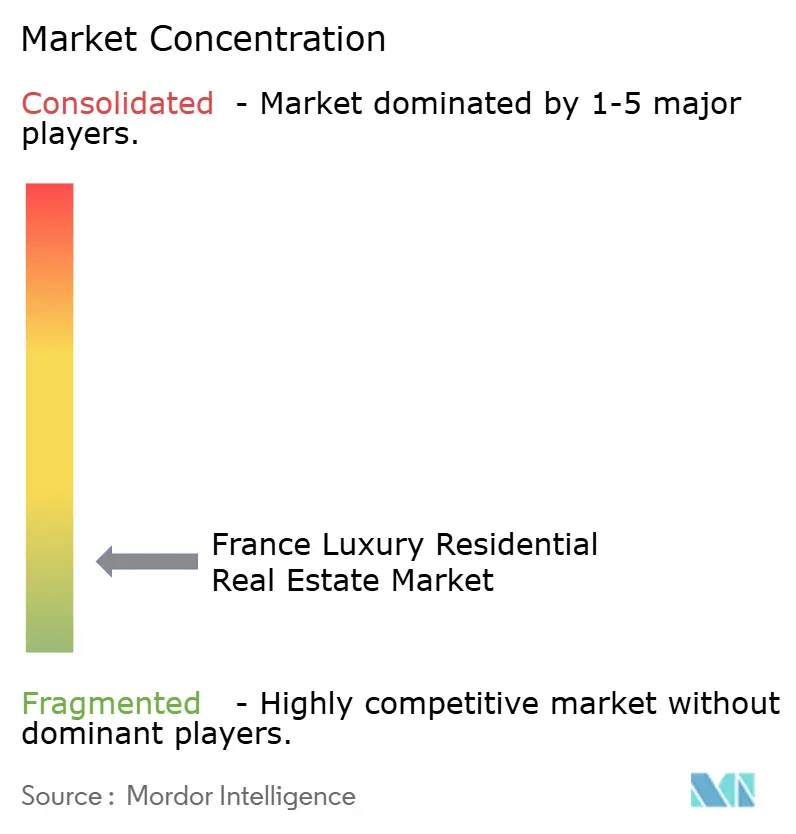

競合環境

フランス高級住宅不動産市場の競争は分散した状態が続いており、全国シェアで5%を超えるプレーヤーは存在しません。Sotheby's International Realty、Christie's International Real Estate、Knight Frank、Engel & Völkersなどのグローバルフランチャイズは、クロスボーダーデータベースを活用して海外需要をパリ、リヴィエラ、スキーリゾートへと誘導しています。Barnes、Daniel Feau、Emile Garcinなどの地域専門会社は、超地域的な知識とオフマーケットへのアクセスで対抗し、慎重なトロフィー取引において富裕層の忠誠心を維持しています。1,000万米ドル超の取引の約60%は、売り手のプライバシーを守るためにポータルを介さずにクロージングされています。

戦略的ポジショニングは現在、エネルギー改修アドバイザリー、コンプライアンス専門知識、テクノロジー導入を軸に展開しています。Knight Frankは2025年に歴史的建造物改修デスクを開設し、コンパニョン・デュ・ドゥヴォワールとのパートナーシップを通じて許可取得期間を20%短縮しました。Sotheby'sはJunot Immobilierの40%を取得し、パリのマレ地区とリヴ・ゴーシュのマイクロ市場への浸透を深めました。Engel & VölkersはLe Figaroとの共同マーケティングパートナーシップを締結し、国際的なリーチと国内の信頼性を組み合わせ、リヴィエラとアルプスのファネル効率を強化しました。

各社がAI駆動のマッチングとバーチャルステージングを導入するにつれ、テクノロジー投資が拡大しています。LuxuryEstateの2024年ツールは、改修が必要な物件の市場滞在期間を15%短縮しました。Barnesは2025年のCAGR 5.56%という突出した成長を取り込むため2024年にマルセイユ支店を開設し、地理的多様化戦略を体現しています。Tracfinのマネーロンダリング対策(AML)規則に基づくコンプライアンス業務の増大は、間接費を吸収できる企業に有利に働き、超高級物件の最上位層ではブティックの専門知識が依然として不可欠であるにもかかわらず、大規模ネットワークへのシェア集中を促しています。

フランス高級住宅不動産業界リーダー

Sotheby's International Realty Affiliates LLC

Daniel Feau

Barnes International Realty

John Taylor

Propriétés Le Figaro

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Knight Frank Franceが歴史的建造物向けエネルギー改修アドバイザリーサービスを開始し、許可取得期間を20%短縮

- 2024年11月:Sotheby's International RealtyがJunot Immobilierの40%を取得し、リヴ・ゴーシュのカバレッジを拡大

- 2024年9月:メイボーン・リヴィエラが1㎡あたり58,300米ドルというコート・ダジュール記録で69戸のブランドレジデンスを引き渡し

- 2024年7月:Barnesが最速成長都市セグメントの需要を取り込むためマルセイユオフィスを開設

- 2024年6月:BNP Paribas Real Estateがエネルギー評価B以上の住宅向けに市場金利より25ベーシスポイント低いグリーンモーゲージを導入

フランス高級住宅不動産市場レポートの調査範囲

高級住宅不動産市場は、プレミアムなアメニティ、一等地のロケーション、優れた建築デザインを特徴とするハイエンド住宅を包含しています。このセグメントには、高級ヴィラ、ペントハウス、マンション、および高級住宅街に位置する高層アパートメントが含まれます。主に富裕層(HNWI)および超富裕層(UHNWI)を対象とし、市場は単なる住居だけでなく、プレステージ、プライバシー、そして有利な投資機会を提供しています。需要は経済成長、都市化、ライフスタイル嗜好の変化などの要因によって促進されています。市場を形成する注目すべきトレンドには、サステナビリティへの注力、スマートホームテクノロジーの統合、ブランドレジデンスの台頭が含まれます。

フランス高級住宅不動産市場は、タイプ別(アパートメント&コンドミニアム、ヴィラ&一戸建て住宅)および主要都市別(パリ、ナント、リヨン、その他都市)に区分されています。レポートは上記すべてのセグメントの市場規模と予測値(米ドル)を提供しています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

2026年のフランス高級住宅不動産市場の規模はどのくらいですか?

市場は2026年に858億6,000万米ドルと評価されており、CAGR 3.73%で2031年までに1,028億5,000万米ドルに向かっています。

2031年にかけて最も急速な高級物件成長を示すフランスの都市はどこですか?

マルセイユが港湾整備と新興テクノロジーハブを背景に、予測CAGR 5.56%でトップとなっています。

フランスの高級住宅において賃貸戦略が支持を集めているのはなぜですか?

リゾートエリアが柔軟な短期賃貸を認め、ブランドレジデンスがプール収入を保証するため、賃貸収入は年率4.80%成長すると予測されています。

フランスの高級住宅の外国人買い手に最も影響を与える税コストは何ですか?

不動産富裕税(Impôt sur la Fortune Immobilière)は138万米ドル超の純不動産資産に対して年率0.5〜1%を課し、これに加えて7〜8%の初期取引手数料が発生します。

エネルギー規制は不動産価値にどのような影響を与えますか?

エネルギー性能診断(Diagnostic de performance énergétique(DPE))のBまたはC評価にアップグレードされた住宅は12〜15%のプレミアムを実現し、低金利のグリーンモーゲージの対象となる一方、低評価の物件は賃貸禁止に直面します。

最終更新日: