スペイン住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

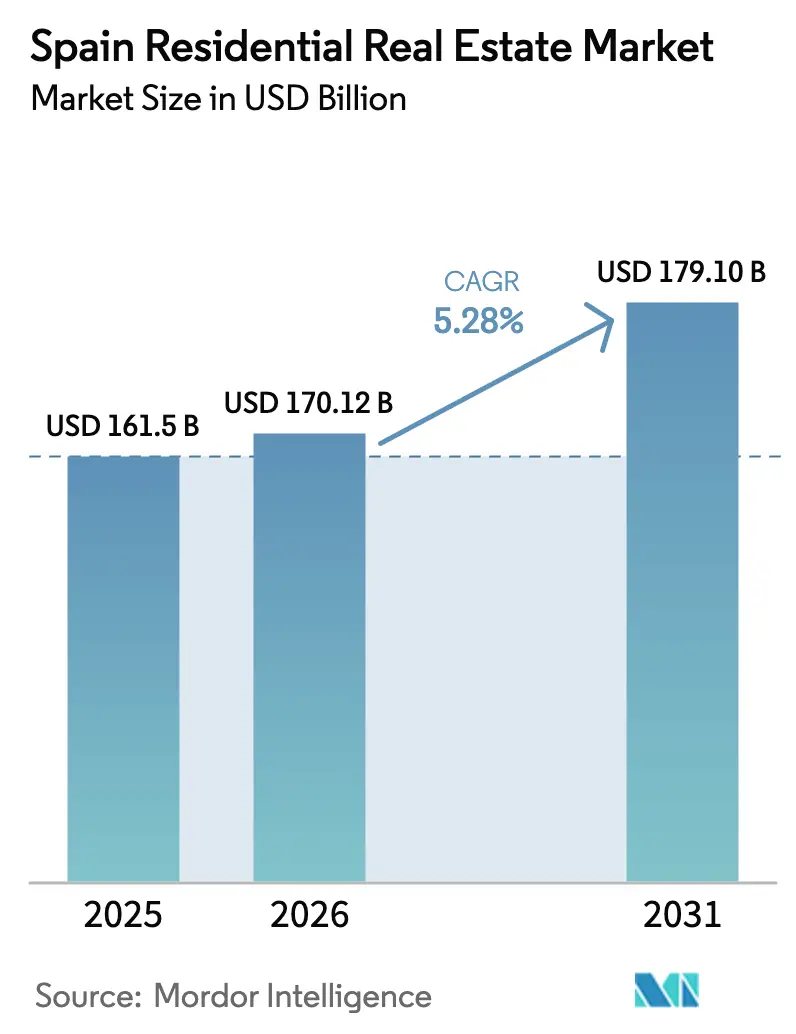

| 基準年の市場規模 (2025) | 161.5 十億米ドル |

| 市場規模 (2026) | 170.12 十億米ドル |

| 市場規模 (2031) | 179.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン住宅用不動産市場分析

スペイン住宅用不動産市場は2026年に1,701億2,000万米ドルと評価されており、2031年までに1,791億米ドルに達すると予測され、CAGRは5.28%で推移します。深刻化する供給不足、外国人購入者の活動活発化、および機関投資家によるビルド・トゥ・レント資本の波が、変動する資金調達コストにもかかわらず価格を下支えし続けています。マドリードだけでスペイン住宅用不動産市場のほぼ半分を占めていますが、リモートワークを行うヨーロッパ人が南部へ移住するにつれ、アンダルシア-マラガ&コスタ・デル・ソルが最も速い成長を示しています。2021年の建築技術規程(Código Técnico)改定後、購入者の需要はエネルギー効率の高い「クラスA」住宅へとシフトしており、デジタル住宅ローンプラットフォームが非居住者購入者のオンボーディングの障壁を低下させています。労働市場の逼迫と地価上昇がコスト圧力をもたらしていますが、大手デベロッパーは土地バンクを統合し、工業化建設へと方向転換することで供給を加速させています。[1]https://european-union.europa.eu/index_en

レポートの主要ポイント

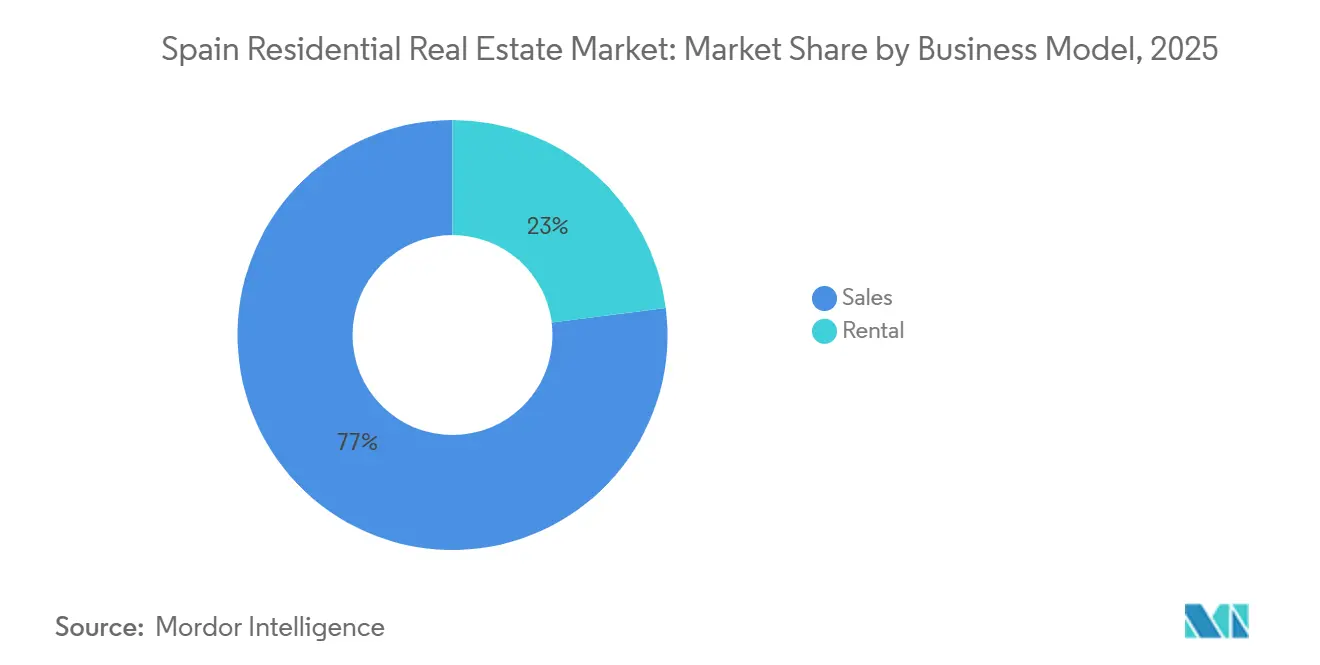

- ビジネスモデル別では、販売が2025年のスペイン住宅用不動産市場シェアの77%を維持し、賃貸は2031年にかけてCAGR 5.81%で拡大しています。

- 物件タイプ別では、アパートが2025年のスペイン住宅用不動産市場規模の69%を占めて優位を保ち、ヴィラは2026年~2031年にかけてCAGR 5.62%で最も速く成長しています。

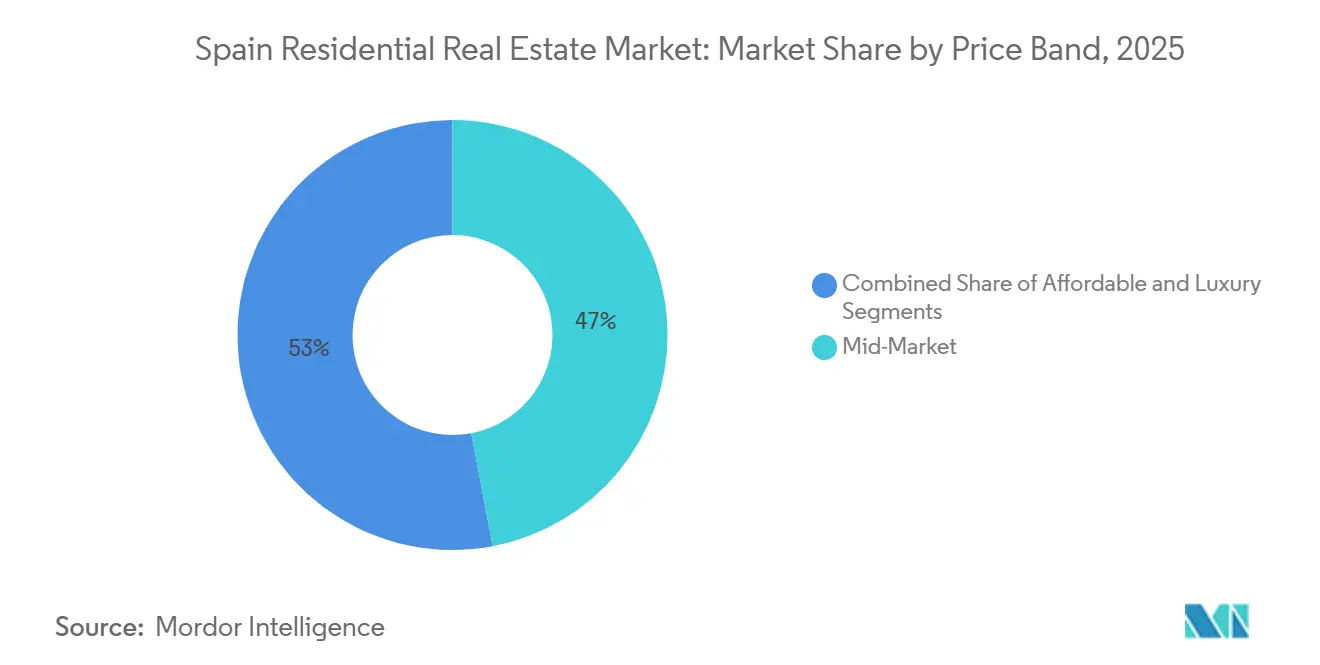

- 価格帯別では、中間市場の物件が2025年の取引価値の47%を占め、ラグジュアリーは2031年にかけてCAGR 6.12%で拡大すると予測されています。

- 販売形態別では、二次流通(中古)物件が2025年のスペイン住宅用不動産市場規模の58%を占め、新築物件は2031年にかけてCAGR 6.44%で成長する見込みです。

- マドリードが2025年の取引価値の49%を支配し、アンダルシア-マラガが2031年にかけてCAGR 6.28%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン住宅用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ECB金利連動型住宅ローンの再設定が潜在需要を押し上げる | +1.2% | グローバル、マドリード・バルセロナ・バレンシアで最も顕著 | 短期(2年以内) |

| 機関投資家によるビルド・トゥ・レントのパイプラインが急速に拡大 | +0.9% | マドリード、バルセロナ、バレンシア州、マラガ | 中期(2年~4年) |

| テレワークシフトが購入者をバレンシア&マラガへ誘導 | +0.8% | バレンシア州、アンダルシア、バルセロナ除くカタルーニャ | 長期(4年以上) |

| EUが資金提供するエネルギー効率改修補助金 | +0.7% | 全国;カタルーニャ、マドリード、アンダルシアで早期効果 | 中期(2年~4年) |

| デジタルノマドおよびゴールデンビザの流入が外国人購入を押し上げる | +0.5% | アンダルシア、バルセロナ、バレンシア沿岸 | 短期(2年以内) |

| スマートホーム改修プレミアムがアップセル収益を解放 | +0.4% | マドリード、バルセロナ、および高級沿岸開発地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ECB金利連動型住宅ローンの再設定が潜在需要を押し上げる

欧州中央銀行(ECB)が2023年9月から2025年6月にかけて実施した200ベーシスポイントの預金金利引き下げにより、変動型住宅ローンの平均コストは4.8%から3.1%に低下し、典型的な20万ユーロ(22万米ドル)のローンの月々の返済額が約180ユーロ(198米ドル)削減され、購入を見合わせていた世帯の購入能力が回復しました。スペインの住宅ローンの65%が12ヶ月物ユーリボー(Euribor)に連動しているため、同指標が4.23%から2.50%に低下したことで購買力が回復し、2025年第1四半期の新規融資実行件数が前年同期比14%増加しました。2025年初頭の予約から契約への転換率は68%に上昇し、初回購入者の信頼回復を示しています。この効果はマドリードとバルセロナで最も顕著であり、金利低下により融資適格世帯のプールが22%拡大しました。ECBが2026年まで政策金利の下限を2.00%近辺に維持するシグナルを発していることから、借り手は早期に資金調達を確定させており、購入を先延ばしにするオプション価値が圧縮されています。[2]https://www.bde.es/wbe/es/

機関投資家によるビルド・トゥ・レントのパイプラインが急速に拡大

2024年1月以降の機関投資家の資本コミットメントは7億6,500万ユーロ(8億4,200万米ドル)を超え、戦略は単一資産の購入からプログラム型ポートフォリオ構築へとシフトしています。Aviva InvestorsとLayetanaによる3億ユーロ(3億3,000万米ドル)の合弁事業は928戸の賃貸住宅を供給し、Barings-SalasおよびLandCo-Patronのプラットフォームはバレンシア、マラガ、マドリード、バルセロナにわたって1,900戸以上を追加します。これらのビークルは管理を専門化し、消費者物価指数(CPI)連動のエスカレーション条項を提供し、変動の激しい小売りやオフィスへのエクスポージャーから年金ポートフォリオを分散させる利回りを約束します。スペインの賃貸住宅ストックの85%は個人所有であるため、機関投資家系オペレーターはデジタル賃貸、宅配ロッカー、ISO 9001認定メンテナンスによるサービスギャップを埋め、テナント維持率を高め、キャッシュフローを安定させています。地域のエネルギー証明書義務への準拠は設計段階で組み込まれており、資産をESG資本要件に合致させ、出口時のプレミアム評価を支えています。

テレワークシフトが購入者をバレンシア&マラガ沿岸へ誘導

ハイブリッドワークにより、マドリードを拠点とするプロフェッショナルはキャリアの見通しを犠牲にすることなく移住できるようになりました。高速鉄道はマドリードとマラガを2.5時間、バレンシアを1.8時間で結び、通勤圏を拡大しています。バレンシアの一戸建て住宅取引は2024年に10.5%増加し、マラガのヴィラ販売は18%急増し、いずれも全国平均を上回りました。週2日のオフィス出勤を維持している雇用主はテレワークの柔軟性が引き続き特典として残ると見込んでおり、広い敷地と屋外スペースを備えた沿岸居住への需要を強化しています。これらの移住は都市中心部への圧力を軽減し、価格上昇を地方都市へと分散させ、スペイン住宅用不動産市場を多様化させています。

EUが資金提供するエネルギー効率改修補助金(NextGenEU)

スペインはEU復興基金から34億2,000万ユーロ(37億6,000万米ドル)を配分し、2026年までに51万戸を改修する計画で、断熱材、窓、またはヒートポンプのコストの最大40%を補助します。カタルーニャは1億1,500万ユーロ(1億2,700万米ドル)を確保し、すでに18,000戸をアップグレードし、平均エネルギー性能証明書(EPC)評価をEからCに改善しました。認定AまたはBの住宅は、購入者が期待される光熱費節約を収益化するため、マドリードとバルセロナで7~12%の価格プレミアムを獲得しています。この補助金は所有者が工事費を事前に負担することを求めており、小規模投資家よりも自己資本の豊富な世帯や機関投資家系家主に有利です。デベロッパーは、太陽光発電、スマートサーモスタットなどのエネルギー機能を青田売り価格に組み込むことで補助金を活用し、販売時にプレミアムを獲得するとともに、ほぼゼロエネルギー建築基準のもとで許認可を迅速化しています。[3]https://european-union.europa.eu/index_en

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーリボーの急上昇が債務返済比率を押し上げる | -0.8% | 全国;マドリードとバルセロナの高価格ゾーンで深刻 | 短期(2年以内) |

| 高齢化が純世帯形成を鈍化させる | -0.6% | 全国;カスティーリャ・レオン、ガリシア、農村部アンダルシアで最も顕著 | 長期(4年以上) |

| 沿岸部・歴史的建造物保護ゾーニングが新築供給を制限 | -0.5% | アンダルシア沿岸、バルセロナ歴史地区、バレアレス諸島、バレンシア沿岸 | 長期(4年以上) |

| 都市レベルの短期賃貸ライセンス上限が利回りを抑制 | -0.4% | バルセロナ、マドリード中心部、バレンシア、セビリア | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ユーリボーの急上昇が債務返済比率を押し上げる

12ヶ月物ユーリボーは2024年半ばまでに2.50%に低下しましたが、2021年の-0.50%からの変動により、変動金利借入者の可処分所得に占める中央値の債務返済比率は28%から37%に上昇しました。約18万世帯が40%の健全性上限を超え、2023年の新規融資実行件数を22%減少させる再交渉を余儀なくされました。貸し手はローン・トゥ・インカム倍率を3.8倍に引き下げ、中央値価格が35万ユーロ(38万5,000米ドル)を超える都市の初回購入者を圧迫しています。2024年の新規ローンに占める固定金利の割合は48%に急上昇しましたが、固定金利は変動金利より60~80ベーシスポイント高く、購買力を侵食しています。スペインの住宅ローン法は借り手が繰上返済手数料なしに固定金利へ切り替えることを認めており、消費者を保護する一方で銀行の純利ざやを圧縮しています。

高齢化が純新規世帯形成を鈍化させる

スペインの中央値年齢は2024年に45.5歳に達し、65歳以上が2035年までに居住者の26%を占めるようになります。出生率が女性1人当たり1.16人に低下したことで、年間世帯形成数は2015年~2020年平均の18万5,000件から2024年には11万件に減少しました。農村部の県では過疎化が進み、供給が活用されず価格上昇が停滞しています。移民がマドリードとバルセロナの減少を部分的に補っていますが、就労許可の処理が純流入を6万人に制限しており、これは労働力を安定させるために必要な水準の半分です。デベロッパーは1LDKおよび2LDKの小型ユニットへのシフトと医療施設近くのインフィルサイトの優先化で対応していますが、全体的な需要の勢いは緩やかになり、スペイン住宅用不動産市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:販売が優位、賃貸が成長をリード

販売は2025年のスペイン住宅用不動産市場において77%のシェアを維持しており、世帯が所有権を優先し、年間最大9,040ユーロ(9,944米ドル)の住宅ローン利子控除の恩恵を受け続けています。マドリードの取引速度は平均42日であり、中古流通チャネルの流動性の高さを示しています。しかし、賃貸は機関投資家プラットフォームが在庫を追加し、短期賃貸に対する自治体の上限規制が資本を長期リースへと誘導するなか、2031年にかけてCAGR 5.81%で最も速く成長するセグメントとなっています。バルセロナの観光ライセンス廃止により、すでに8,500戸が賃貸プールに移行し、供給を拡大して賃料を安定させています。機関投資家系オペレーターはデジタル署名を活用して空室期間を短縮し、テナントはプロフェッショナルな管理とバンドルされたアメニティに対して12~18%のプレミアムを支払っています。フォワードファンド構造により、デベロッパーは建物全体を賃貸ファンドに事前売却でき、プロジェクトのリスクを軽減し、市場吸収に合わせた供給を実現しています。

賃貸需要は25歳~35歳の年齢層に集中しており、この層はローン・トゥ・インカム比率の厳格化とマドリード・バルセロナの生活費上昇のなかで頭金の障壁が高くなっています。Aviva-LayetanaおよびLandCo-Patronなどの機関投資家ファンドは合計11億ユーロ(12億1,000万米ドル)超をコミットし、インフレをヘッジするCPI連動エスカレーター付きの中間市場ユニットを建設しています。スペインの2019年都市賃貸法(Urban Leases Act)への準拠により、法人賃貸は7年間に延長され、投資家にキャッシュフローの可視性を確保しています。機関投資家系賃貸に紐づくスペイン住宅用不動産市場規模は現時点では小さいですが、年金ファンドが国内インフラバケットにおける住宅配分を目標とするにつれ、複利成長が見込まれています。持続的な資本流入と政策支援がセグメントの市場平均を上回る成長見通しを下支えしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

物件タイプ別:アパートが優位、ヴィラが加速

アパートは2025年のスペイン住宅用不動産市場シェアの69%を獲得し、都市の高密度化、垂直ゾーニング、および住宅ローン適格基準内に単価を収めるコスト効率を反映しています。平均アパート面積は、デベロッパーが手頃な価格を維持するためにレイアウトを最適化するなか、2010年の92㎡から2024年には78㎡に縮小しました。新築アパートはほぼゼロエネルギー目標を常に達成しており、1戸当たり8,000~12,000ユーロ(8,800~13,200米ドル)を追加しますが、固定資産税の20~30%軽減を受けられます。住宅ローン貸し手は、中古住宅の70%に対してこのセグメントに80%のローン・トゥ・バリュー比率を提供しており、再販流動性の高さを評価しています。都市再生回廊(マドリードのバルデベバス、バルセロナの22@)は着工準備済みのサイトを提供し、市場投入までの時間を短縮して安定した供給を維持しています。

ヴィラおよび一戸建て住宅は、テレワークの柔軟性によりプロフェッショナルが沿岸部の県へ移住できるようになったことで、2031年にかけてCAGR 5.62%が見込まれる最も速く成長する物件タイプです。バレンシアでは一戸建て住宅の販売が2024年に前年比10.5%増加し、マラガでは18%急増し、平均ヴィラ価格は48万5,000ユーロ(53万3,500米ドル)に達しました。ゲーテッドコミュニティは共用プールとコワーキングスペースを統合し、コンドミニアムのアメニティを再現しながらプライバシーを確保しています。しかし、供給は沿岸法の後退規制と歴史的建造物の高さ制限によって制約されており、眺望は保護されますが新規区画の創出が制限され、価格の粘着性を確保しています。建設コストは集合住宅プロジェクトより30%高いですが、購入者は庭のスペースとカスタマイズに対するプレミアムを受け入れています。高速鉄道が移動時間を短縮するにつれ、スペイン住宅用不動産市場は都市周辺部およびセカンドホーム回廊への需要のさらなる拡散を目撃することになります。

価格帯別:中間市場が優位、ラグジュアリーがアウトパフォーム

15万~40万ユーロ(16万5,000~44万米ドル)の価格帯の物件は、共働き世帯が手頃な価格と住宅ローンへのアクセスを優先するなか、2025年の取引価値の47%を占めました。中間市場はNextGenEUの改修補助金の恩恵を受けており、エネルギー機能を追加して7~12%の再販プレミアムを獲得し、一部の在庫をより高い価格帯へと押し上げています。デベロッパーは総価格を中間層内に収めるため80㎡未満の2LDKアパートに注力し、安定した流動性を確保しています。住宅ローン貸し手はEPC-Aアップグレードに対して優遇金利を提供し、借入能力を高め、スペイン住宅用不動産市場における中間セグメントの回転を支えています。

50万ユーロ(55万米ドル)超の取引と定義されるラグジュアリーは、EU購入者が通貨・税務リスクをヘッジするなか、2031年にかけてCAGR 6.12%で最も速く拡大するセグメントです。マルベーリャのゴールデンマイルでは2024年に100万ユーロ(110万米ドル)超の取引が142件記録され、前年比19%増となり、イビサのヴィラ価格は1㎡当たり8,000~12,000ユーロ(8,800~13,200米ドル)の範囲です。スペインのEU購入者向け非居住者賃貸税の一律24%およびキャピタルゲイン税19%は、フランスの限界税率45%と比較して有利であり、スペイン沿岸資産への資本ローテーションを促進しています。マネーロンダリング防止(AML)審査がクロージングのタイムラインを延長しますが、購入者の信頼と価格の透明性を高めています。デベロッパーは吸収ペースを調整し希少性を維持するために段階的なローンチをスケジュールし、スペイン住宅用不動産市場におけるラグジュアリープレミアムを持続させています。

販売形態別:中古流通が優位、新築が成長をリード

二次市場の中古物件が2025年のスペイン住宅用不動産市場規模の58%を占め、住宅ストックの68%が2000年以前に建設された成熟した住宅ストックを活用しています。中古物件の購入者は確立された住宅地と低い移転税を評価しており、公証・登記費用は新築の1.8%に対して価格の平均1.2%です。住宅ローン銀行は中古物件に対して最大70%のLTVで融資し、状態リスクを反映しながらも流動性を確保しています。2000年代の過剰供給を抱える沿岸地域(アリカンテ、ムルシア)では、投資家がポートフォリオを再編するなか引き続き売買が活発です。

一次新築物件は2031年にかけてCAGR 6.44%で最も速く拡大しており、デベロッパーが2020年の市場低迷時に取得した土地を解放し、マドリードでは承認期間を11ヶ月に短縮する自治体のファストトラック許可の恩恵を受けています。Neinor Homesは2024年に72%の事前販売比率で1,850戸を供給し、AEDASは18プロジェクトにわたって2,400戸を発売し、供給加速を示しています。同等の中古物件に対して15~25%の新築プレミアムが受け入れられているのは、購入者がEPC-A評価、スマートホーム配線、およびスペインの建築基準法で義務付けられた10年間の構造保証を評価しているためです。銀行はEPC-A新築物件に対して80%のLTVを付与し、高い表示価格を相殺しています。その結果、スペイン住宅用不動産市場は消費者が効率性とアメニティ価値を優先するなか、現代的な住宅ストックへの転換を目撃しています。

地理的分析

マドリードは2025年の全国取引価値の49%を維持しており、本社集積、68%の住宅ローン普及率、および平均42日の販売期間に支えられています。新築建設許可は、市が50戸超かつ手頃な住宅15%配分を超えるプロジェクトへのファストトラックプログラムを拡大した後、2025年上半期に前年比16%増加し、パイプラインの可視性を強化しています。アンダルシア(マラガとコスタ・デル・ソルが牽引)は2031年にかけてCAGR 6.28%の見通しで最も速い成長を示しています。年間を通じた温暖な気候、マドリードへの高速鉄道接続(2.5時間)、およびStoneweg Livingの9,350万米ドルのポートフォリオなどの機関投資家による取得が需要を下支えしています。プライムマルベーリャの平均価格は2024年に12.8%上昇し、全国の7.8%成長を上回り、スペイン住宅用不動産市場における同地域のリードを確固たるものにしています。

バルセロナは2025年の価値の18%を占めていますが、市が2024年6月に2028年までに観光賃貸を段階的に廃止することを決議し、投資家資本を長期賃貸および近隣自治体へと誘導した後、CAGRは4.10%に冷却しました。シッチェス、タラゴナ、ジローナは2025年の市場価値の12%を占め、5.40%の成長を示しており、購入者がバルセロナの雇用基盤への近接性を保ちながら低価格を求めています。バレンシア州はテレワーク移住に支えられ、2024年に10.5%の価格上昇を記録し、年間約18,000人の国内純移住者を引き付けています。EPC-A建築に対する固定資産税軽減措置がトゥリア川沿いとマリーナ・レアルに沿ったグリーン開発クラスターを育成し、供給を強化しています。

スペインその他地域は2025年の価値の15%を占め、カスティーリャ・レオン、ガリシア、内陸部アンダルシアで過疎化が需要を損なうなか、わずか3.80%の成長にとどまっています。しかし、ビルバオとサン・セバスティアンは産業多様化と高級観光に支えられ4.50%の成長を維持しています。ゾーニングの細部が地域のパイプラインを形成しており、マドリードの最低15%手頃な住宅包含要件が承認を迅速化する一方、バルセロナの歴史的建造物審査はエイシャンプルで24ヶ月にタイムラインを延長しています。バレンシアのEPC-Aサイトに対する25%固定資産税還付が計画を加速させる一方、アンダルシアの沿岸後退規制がビーチフロントの新築を制限し、スペイン住宅用不動産市場のプライム海岸線に沿った価格の回復力を強化しています。

競合環境

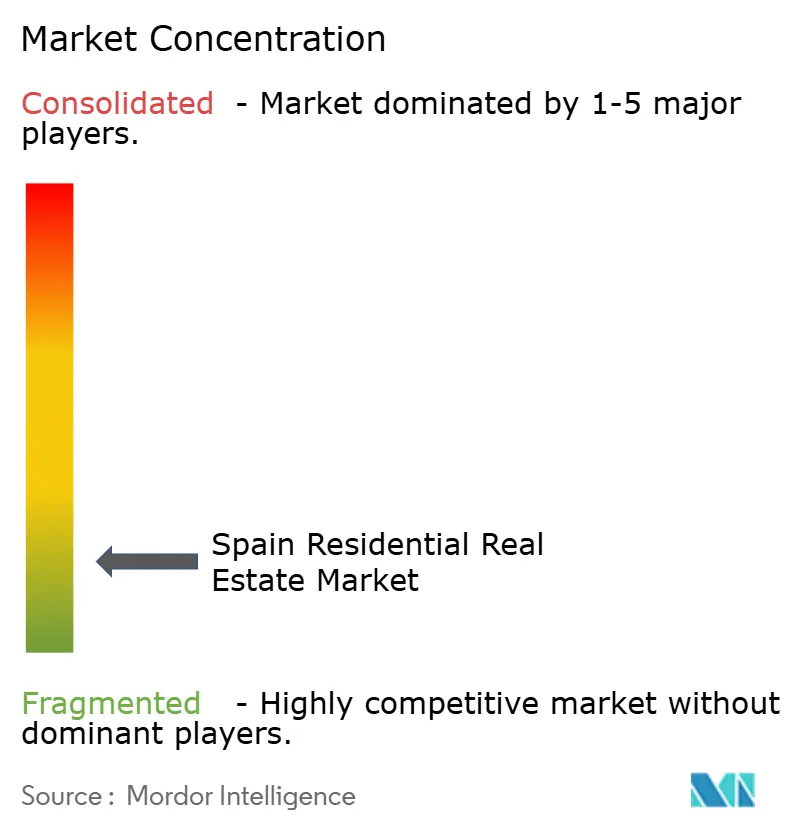

スペイン住宅用不動産市場は中程度の集中度を示しており、上位5社のデベロッパーと2つの大手国際ファンドが現在の新築パイプラインのおよそ3分の2を支配しています。伝統的な住宅建設会社(Neinor Homes、AEDAS Homes、Metrovacesa)は土地バンクのオプション性、プレハブ建設能力、および地理的展開で競争しています。NeinorがApolloとともにAEDASに対して約11億ユーロで進行中の共同入札は、国内最大の住宅チャンピオンを生み出す可能性があります。このような統合は調達とマーケティングにおけるコストシナジーをもたらしますが、土地の囲い込みに関する独占禁止上の懸念を引き起こしています。

Merlin、Colonialなどの不動産投資信託(SOCIMI)は、データセンター、ライフサイエンス、フレキシブルリビングの分野へと方向転換し、2025年のパイプラインを通じて約40億ユーロをコミットすることで対応しています。一方、グローバルファンド(Blackstone、Greystar、Stoneshield)はビルド・トゥ・レントのポートフォリオを拡大し、北米の資産管理技術とテクノロジーを導入しています。これらのスケールメリットは、テナント体験アプリ、ダイナミックプライシングエンジン、および純営業収益を向上させる集中型メンテナンスプラットフォームをカバーしています。

不動産テクノロジー(PropTech)の採用は依然として断片的です。建設専門家の37.5%のみがリーン計画ツールに精通していると報告しており、モジュール建設業者と統合プラットフォームオペレーターに競争上のホワイトスペースが開かれています。小規模な地域デベロッパーはブティック型ESG認定プロジェクトと顧客中心のデジタル販売体験によって差別化を図っています。全体として、スペイン住宅用不動産業界は、資本力のある機関投資家とテクノロジーに精通したスタートアップが協力して生産のボトルネックを解消し、持続可能性の課題を軽減する移行段階にあります。

スペイン住宅用不動産業界リーダー

Neinor Homes

AEDAS homes

MetroVacesa

Vía Célere Desarrollos Inmobiliarios

Kronos Homes

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AEDAS Homesは、11億5,600万ユーロの売上高と3,151戸の引渡しで記録的な純利益1億5,000万ユーロを計上した後、1株当たり3.15ユーロ(総額1億3,800万ユーロ)の配当を提案しました。

- 2025年3月:AEDAS HomesとBaringsは、マドリードとバレンシアにわたる650戸のビルド・トゥ・レントポートフォリオ(1億9,800万米ドル)を立ち上げ、安定利回り5.2%を目標としています。

- 2025年3月:LIFT Asset Managementは3号リバースモーゲージビークルのために5,000万ユーロを調達し、6都市にわたる200戸以上のシニアリース住宅を取得するために1億ユーロを目標としています。

- 2025年2月:Tectum Investment Managersは、欧州機関投資家の支援のもと50~75%のデットを活用し、最大2,500戸の手頃な賃貸住宅を建設するための4億5,000万ユーロのファンドを立ち上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、スペイン住宅用不動産市場を、スペイン本土および島嶼部において一次居住または二次居住を目的として売買または賃貸される、新築および既存の完成・譲渡可能な住宅の年間ドル換算価値と定義する。

対象除外範囲:農業用地、公的機関が保有する社会住宅ストック、タイムシェアリゾート、および商業用または工業用途に厳格に区分された不動産。

セグメンテーション概要

- 物件タイプ別

- アパート&コンドミニアム

- ヴィラ&一戸建て住宅

- 価格帯別

- 手頃価格帯

- 中間市場

- ラグジュアリー

- 販売形態別

- 一次販売(新築)

- 二次販売(中古住宅)

- 主要都市別

- マドリード

- バルセロナ

- カタルーニャ(バルセロナ除く)

- バレンシア州

- アンダルシア

- スペインその他地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、マドリード、バルセロナ、アンダルシア、バレンシアにおいて、デベロッパー、鑑定士、公証人、プロップテックマネージャー、およびビルド・トゥ・レントファンドの幹部にインタビューを実施した。これらの知見により、海外購入者のウェイト付け、完成予想ラグ、および標準的な割引率が精緻化され、デスクリサーチで残された空白が補完される。

デスクリサーチ

INE住宅価格指数、MIVAUの建築許可データ、土地登記の成約情報、Eurostatの人口統計、およびスペイン銀行の住宅ローン公表データなどの国家統計データセットを起点とし、価格・数量のベースラインを確立する。D&B HooversおよびDow Jones Factiva経由で収集したニュースおよび開示資料により、デベロッパーのパイプライン、賃貸利回り、および取引マルチプルを補完する。これらの公開情報およびサブスクリプション型データフィードがモデルの骨格を形成しており、クロスチェックのために多数の追加情報源も参照している。

市場規模推計・予測

モデルはトップダウンアプローチから開始し、全国の住宅取引件数に公証済み平均売却価格を乗じた後、住宅専用シェア、海外購入者浸透率、および賃貸回転率でフィルタリングする。上場デベロッパーの収益に関するボトムアップの積み上げ集計およびチャネルチェックにより、調整前の合計値を検証する。主要変数には、新規住宅着工件数、建築許可から完成までのラグ、世帯形成、可処分所得の成長率、および平均住宅ローンコストが含まれる。多変量回帰とシナリオ分析を組み合わせることで、2030年までの予測値を算出する。州別データが乏しい場合は、類似州の比率を補完値として使用し、アナリストレビューのためにフラグを立てる。

データ検証・更新サイクル

アウトプットはINE指数および銀行フロー動向に対する分散テストを経た後、ピアレビューを受け、シニアアナリストチームによって最終承認される。更新は12か月ごとに実施し、家賃上限規制や税制優遇措置などの政策変更に対しては中間アップデートを発行する。

MordorのスペインResidential Real Estateベースラインが信頼性を持つ理由

公表されている市場価値にばらつきが生じるのは、各社がセグメント構成、通貨基準年、およびモデル更新頻度を異なる形で選択しているためである。

厳格なスコープ設定、価格・数量のペアリング、および年次更新により、こうした落とし穴を低減している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要乖離要因 |

|---|---|---|

| USD 169.22 B(2025年) | Mordor Intelligence | - |

| USD 179.30 B(2024年) | Regional Consultancy A | 未完成物件(オフプラン)およびキャピタルゲインのマークアップを含む |

| USD 165.79 B(2024年) | Trade Journal B | 登記データのみに依拠しており、賃貸回転を除外している |

これらの比較は、実現済み取引のみを追跡し、文書化されたレビューサイクルを維持することにより、Mordor Intelligenceが意思決定者の依拠に足る、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

スペイン住宅用不動産市場の2026年における規模はどのくらいですか?

スペイン住宅用不動産市場規模は2026年に1,701億2,000万米ドルに達しました。

2031年までのスペイン住宅用不動産の期待成長率はどのくらいですか?

市場価値は2031年までに1,791億米ドルに上昇し、CAGR 5.28%を達成すると予測されています。

住宅取引において最も速く成長すると予測されているスペインの地域はどこですか?

アンダルシア-マラガが気候の魅力と交通インフラに支えられ、2031年にかけてCAGR 6.28%の予測でリードしています。

スペインで機関投資家によるビルド・トゥ・レントが拡大しているのはなぜですか?

年金保険ファンドはCPI連動の賃貸利回り、プロフェッショナルな管理、および観光賃貸を長期ストックへと誘導する自治体の支援政策を好んでいます。

スペインのゴールデンビザ終了は外国人需要にどのような影響を与えますか?

ゴールデンビザは2025年に終了しましたが、デジタルノマドビザとEU購入者の強い関心が引き続きラグジュアリー沿岸物件の購入を支え、高級セグメントの成長を持続させています。

最終更新日: