Tamaño y Participación del Mercado de Vehículos Eléctricos de Francia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

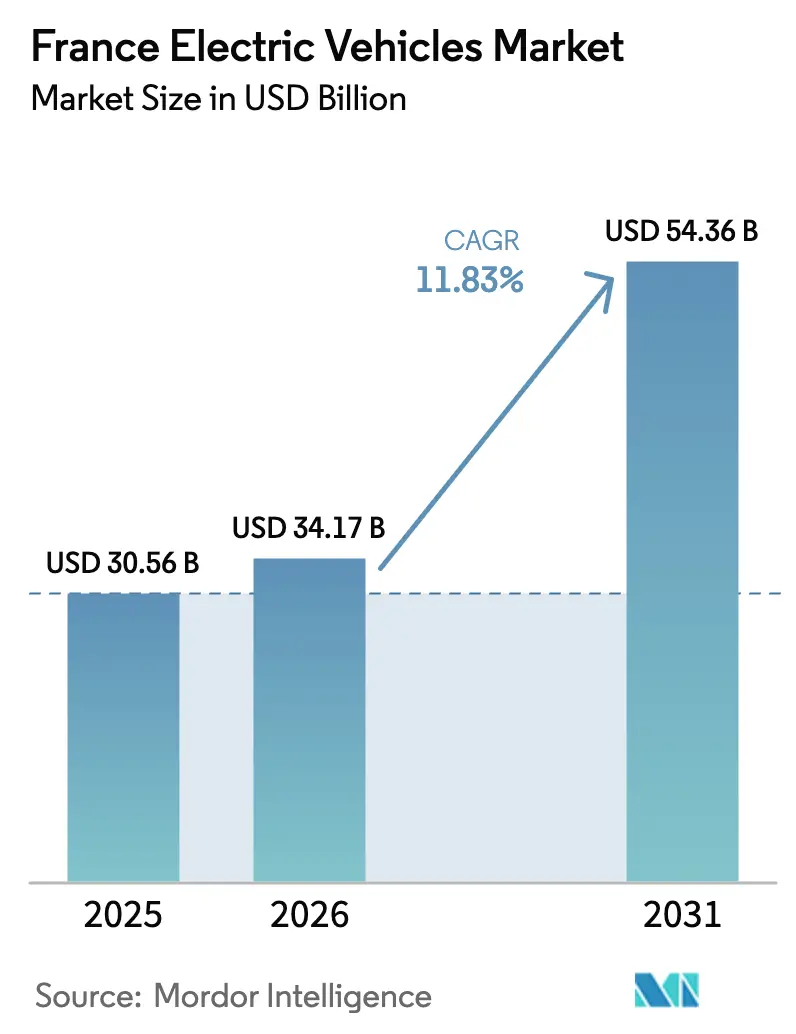

| Tamaño del mercado en el año base (2025) | 30.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.83% CAGR |

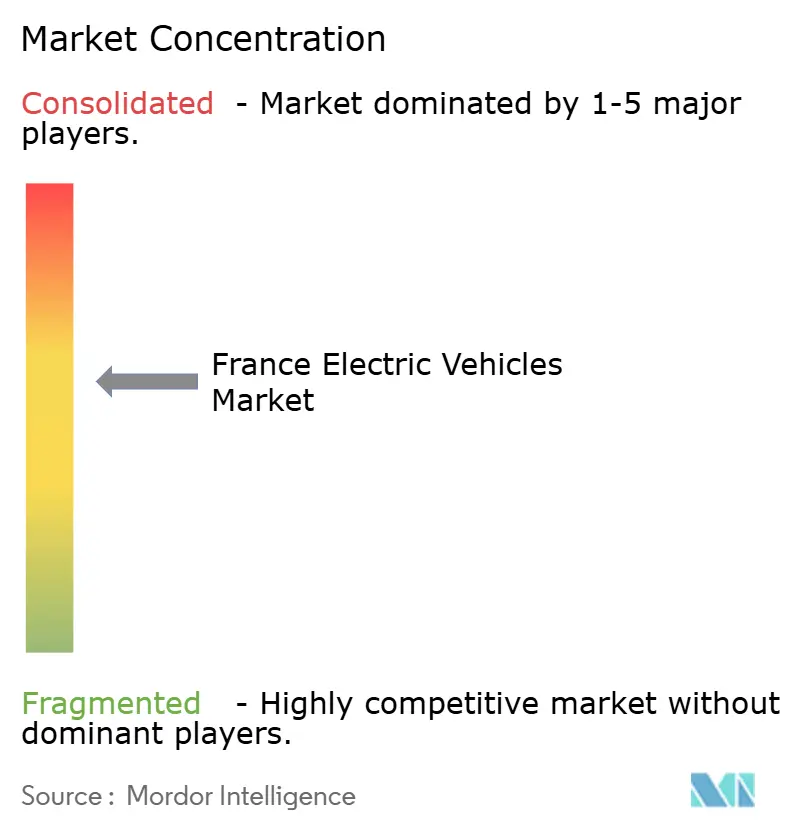

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos eléctricos de Francia crezca de USD 30,56 mil millones en 2025 a USD 34,17 mil millones en 2026 y se prevé que alcance USD 54,36 mil millones en 2031 a una CAGR del 11,83% durante 2026-2031. Los incentivos como el bono ecológico, un complemento para las celdas de batería de origen europeo y las bandas reducidas del impuesto de circulación están reduciendo las brechas en el precio de compra e impulsando la demanda. La instalación de cargadores rápidos, la producción de celdas de batería a gran escala y los mandatos de flotas corporativas han creado economías de escala, reduciendo el costo total de propiedad. Los paquetes de baterías con precios actualmente por debajo de cierto umbral están acelerando el cambio hacia la paridad con los automóviles tradicionales. Además, las gigafábricas nacionales en Hauts-de-France y Nouvelle-Aquitaine proporcionan a los fabricantes de equipos originales un amortiguador frente a los choques de suministro. Las asociaciones entre fabricantes de automóviles, empresas de servicios públicos y plataformas de movilidad no solo están acelerando la electrificación de las flotas compartidas, sino que también están abriendo nuevas vías de ingresos, incluidos los servicios de vehículo a red.

Conclusiones Clave del Informe

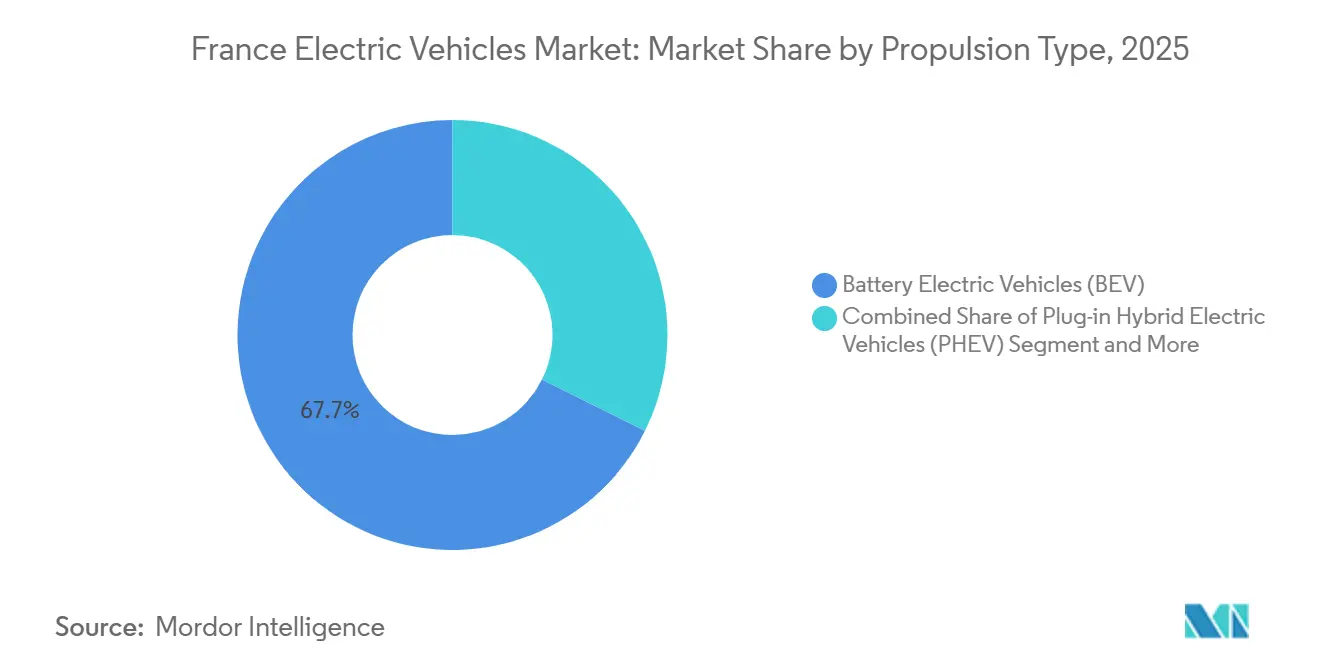

- Por tipo de propulsión, los vehículos eléctricos de batería representan el 67,65% de la participación del mercado de vehículos eléctricos de Francia en 2025; se prevé que los vehículos eléctricos de pila de combustible crezcan a una CAGR del 18,37% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 95,26% del mercado de vehículos eléctricos de Francia en 2025, mientras que se espera que los camiones pesados registren la CAGR proyectada más alta del 17,03% de 2026 a 2031.

- Por tipo de carga, las unidades de CA con una capacidad de 22 kW o superior mantuvieron una participación del 73,92% en 2025; se espera que los cargadores de CC ultrarrápidos con una capacidad superior a 150 kW se expandan a una CAGR del 13,62% hasta 2031.

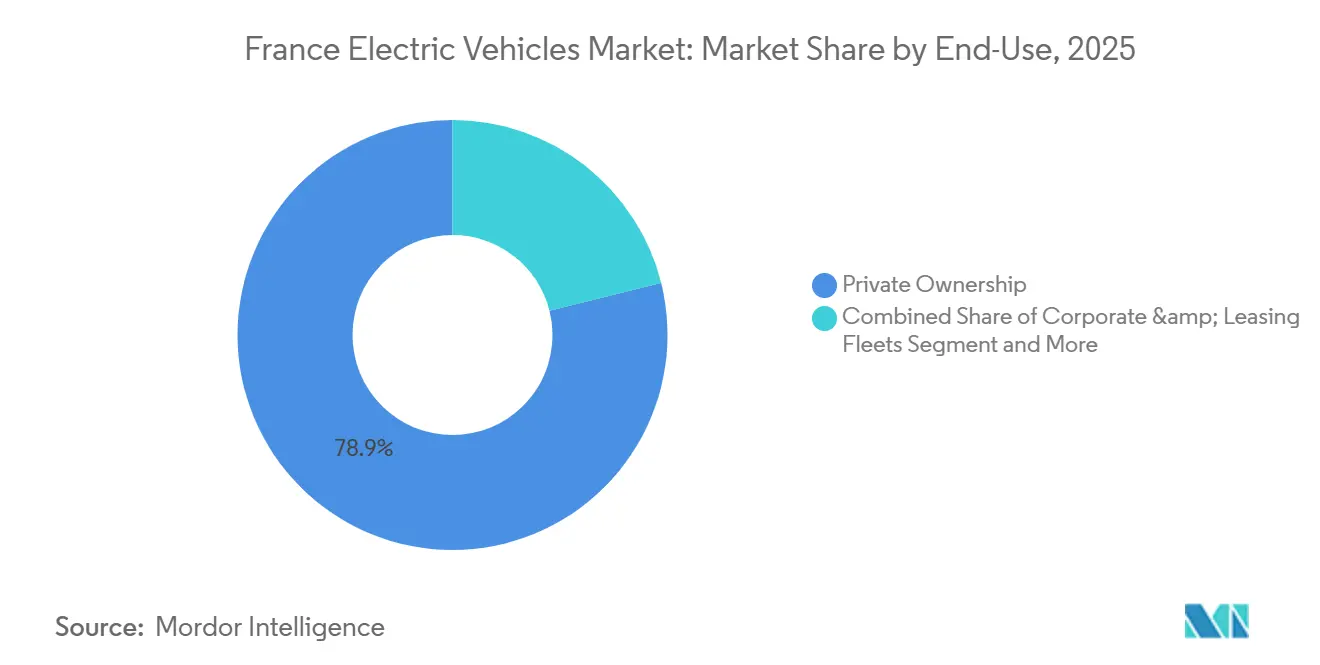

- Por uso final, la propiedad privada representó el 78,88% del volumen de 2025, mientras que se proyecta que la movilidad compartida crezca a una CAGR del 18,56% hasta 2031.

- Por capacidad de batería, los paquetes de 50–75 kWh controlaron una participación del 49,04% en 2025; se espera que los paquetes superiores a 75 kWh registren una CAGR del 13,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Sólidos de Compra e Impuestos | +2.8% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur, Hauts-de-France | Corto plazo (≤ 2 años) |

| Despliegue de Cargadores Rápidos | +2.3% | Nouvelle-Aquitaine, Occitanie, Grand Est, Pays de la Loire, Bretagne | Mediano plazo (2-4 años) |

| Costo de Baterías de Iones de Litio | +2.0% | Hauts-de-France, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes | Mediano plazo (2-4 años) |

| Electrificación de Flotas Corporativas | +1.5% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Corto plazo (≤ 2 años) |

| Reventa de Baterías de Segunda Vida | +0.9% | Centre-Val de Loire, Hauts-de-France, Nouvelle-Aquitaine | Largo plazo (≥ 4 años) |

| Flujos de Ingresos de Vehículo a Red | +0.7% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Sólidos de Compra e Impuestos

En 2025, los reembolsos gubernamentales para los automóviles eléctricos de batería que cumplían los requisitos redujeron efectivamente los costos iniciales e impulsaron las matriculaciones. Una iniciativa de arrendamiento social, fijada en EUR 100 (USD 117,87) mensuales, permitió a 50.000 hogares de bajos ingresos acceder a vehículos eléctricos, especialmente en zonas urbanas. La producción localizada de celdas en las plantas de Stellantis ACC y Verkor no solo satisface el requisito de origen del incentivo, sino que también fortalece las cadenas de suministro. Aunque los importes del bono disminuirán después de 2026, se espera que la caída de los precios de las baterías contrarreste la reducción de las subvenciones. Este marco de política no solo impulsa las ventas inmediatas, sino que también orienta el mercado hacia una competitividad de costos sostenible a largo plazo.

Despliegue Nacional de Cargadores Rápidos

Las subvenciones público-privadas sustentan la carga en corredores y lugares de trabajo, elevando los puertos instalados a aproximadamente 147.000 a finales de 2025. Los centros de CC ultrarrápidos de Mobilize y otras redes triplican la velocidad de carga para los paquetes de 75 kWh, mejorando la comodidad para los viajes de larga distancia. Las disparidades regionales persisten, aunque los 25.000 puertos ultrarrápidos planificados para 2030 reducirán las brechas a lo largo de las autopistas del Atlántico y el Mediterráneo. Los pilotos de carga inalámbrica dinámica en carretera en la A10 cerca de París validan soluciones para camiones pesados a velocidad de autopista. La expansión sostenida evita que las colas de carga limiten el crecimiento de las flotas en las zonas de alta penetración.

Compresión de la Curva de Costos de Baterías de Iones de Litio

Los precios de los paquetes cayeron significativamente en 2025, superando los USD 115/kWh y acercando la paridad del costo total para los automóviles del mercado masivo hacia 2027. Los fabricantes de automóviles se orientan hacia las químicas de litio-hierro-fosfato que intercambian densidad energética por asequibilidad en modelos como el Scenic E-Tech. Las gigafábricas nacionales que escalan de 13 GWh a 40 GWh mitigan el riesgo cambiario y de flete. Las iniciativas de la cadena de suministro, incluida una refinería de níquel-cobalto programada para 2028, tienen como objetivo localizar el valor aguas arriba y amortiguar la volatilidad en las materias primas. El resultado es una erosión constante de las primas en el precio de venta frente a los vehículos de combustión interna.

Mandatos de Electrificación de Flotas Corporativas

La ley de orientación de la movilidad obliga a las flotas con más de 100 vehículos a alcanzar una participación del 40% de vehículos de bajas emisiones para 2027 y del 70% para 2030[1]"Ley LOM: todo lo que necesita saber sobre la renovación de flotas de vehículos", SoFLEET, sofleet.eu. El cumplimiento impulsa la adquisición masiva de furgonetas y camiones, estimulando el volumen de los fabricantes de equipos originales y estabilizando los valores residuales. La adopción de camiones pesados se está acelerando en las zonas de bajas emisiones como París, Lyon y Marsella, donde las restricciones al diésel se están endureciendo. La carga dedicada en estaciones de camiones y las autonomías de batería de 400 kilómetros permiten la logística regional sin interrupciones de ruta. Las flotas que no cumplen se enfrentan a multas y riesgos reputacionales, lo que refuerza la tendencia de conversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Precio de Venta de Vehículos Eléctricos frente a Vehículos de Combustión Interna | -1.8% | Hauts-de-France, Nouvelle-Aquitaine, Bretagne, Normandie | Corto plazo (≤ 2 años) |

| Cobertura de Carga Rural Desigual | -1.2% | Bretagne, Normandie, Centre-Val de Loire, Bourgogne-Franche-Comté | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro | -0.8% | Hauts-de-France, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes | Largo plazo (≥ 4 años) |

| Brecha de Capacidad en Concesionarios | -0.5% | Occitanie, Grand Est, Pays de la Loire | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Precio de Venta Inicial de Vehículos Eléctricos frente a Vehículos de Combustión Interna

Los automóviles eléctricos de batería se vendieron con una prima de precio significativa sobre los equivalentes de combustión interna. Los incentivos solo cierran parte de la brecha para los hogares en regiones donde el ingreso medio está más de un 10% por debajo de la media nacional. Los modelos de gama de entrada con precios inferiores a EUR 25.000 (USD 29.467) capturan una participación limitada, dejando a la mayoría de los compradores en bandas de precios más altas. Los recortes de precios de los fabricantes de automóviles señalan presión competitiva, aunque amenazan los márgenes. Hasta que los precios de las baterías caigan cerca de USD 100/kWh, los consumidores sensibles al precio, especialmente en los departamentos rurales, pospondrán las compras.

Cobertura de Carga Rural Desigual

La densidad de carga a nivel departamental varía ampliamente, con varias zonas de baja población que albergan menos de 150 cargadores. Los programas de subvenciones para autopistas y lugares de trabajo favorecen los corredores urbanos, dejando las carreteras secundarias desatendidas. La ansiedad por la autonomía disuade a los hogares rurales que dependen de la infraestructura pública en lugar del aparcamiento en casa. Los altos costos de capital de las unidades de CC ultrarrápidas limitan la inversión privada en zonas escasamente pobladas. A menos que los presupuestos municipales o los modelos cooperativos cierren la brecha, la adopción regional se quedará rezagada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Hidrógeno Gana Terreno a Medida que los Vehículos Eléctricos de Batería se Estabilizan

Los vehículos eléctricos de batería comandaron una participación del 67,65% en 2025, respaldados por densas redes de carga en las áreas metropolitanas. Los vehículos eléctricos de pila de combustible escalan a una CAGR del 18,37%, respaldados por EUR 9 mil millones en financiación de hidrógeno y un objetivo de 1.000 estaciones de repostaje para 2030. La producción nacional de modelos de furgonetas de pila de combustible en Hordain ofrece una autonomía de 400 kilómetros con cinco minutos de repostaje, lo que la hace adecuada para los operadores logísticos. Los híbridos enchufables disminuyen a medida que los compradores migran a formatos de batería pura una vez que la ansiedad por la infraestructura se disipa.

La adopción de pilas de combustible se centra en flotas de uso intensivo y de servicio pesado donde la preservación de la carga útil supera los costos del hidrógeno. Los modelos de pasajeros de pila de combustible siguen siendo escasos, aunque la capacidad de los proveedores para pilas y tanques ha madurado. Los objetivos gubernamentales de estaciones implican una inversión de EUR 3-5 millones (USD 3,54-5,89 millones) por sitio, desafiante pero alcanzable si los proyectos de electrolizadores se alinean con la generación renovable excedente. El hidrógeno, por lo tanto, complementa en lugar de desplazar al segmento de batería dominante en el mercado de vehículos eléctricos de Francia.

Por Tipo de Vehículo: Los Camiones Pesados Superan el Auge de los Pasajeros

Los automóviles de pasajeros representaron el 95,26% de las matriculaciones de 2025, impulsados por la amplia variedad de modelos, la caída de los precios de las baterías y la familiaridad de los consumidores con la carga en el hogar. Los camiones pesados, partiendo de una base baja de 2.000 unidades, registran una CAGR del 17,03% a medida que las empresas de transporte de mercancías navegan por las zonas de bajas emisiones en París, Lyon y Marsella, desencadenando la eliminación obligatoria del diésel. Los cargadores de alta capacidad situados cada 60–80 kilómetros a lo largo de los corredores de la A7 y la A10 reducen los tiempos de espera a 45 minutos, haciendo que los trayectos eléctricos de 400 kilómetros sean comercialmente viables. Los subsidios municipales para vehículos eléctricos de recogida de residuos, construcción y reparto amplían aún más el mercado potencial. Como resultado, la electrificación del transporte de mercancías comienza a reducir la brecha histórica en volumen entre la demanda comercial y la de pasajeros en el mercado de vehículos eléctricos de Francia.

Los vehículos comerciales ligeros, incluidos el Renault Kangoo E-Tech y el Citroën ë-Berlingo, atraen a los artesanos que pueden cargar las furgonetas durante la noche en los depósitos de Hauts-de-France y Nouvelle-Aquitaine. Los autobuses urbanos e interurbanos, impulsados por las plataformas Aptis de Alstom y E-Way de Iveco, alcanzaron una participación del 0,8% a medida que los municipios aplicaron objetivos de transporte público de cero emisiones. La rápida adopción de camiones está atrayendo modelos de arrendamiento de baterías que trasladan los paquetes fuera de los balances de los transportistas y garantizan la recuperación del valor al final de la vida útil. El fabricante de camiones Scania ha revelado que se espera que sus camiones eléctricos comiencen a utilizar el Sistema de Carga de Megavatios (MCS) disponible comercialmente a principios de 2026[2]"Scania lanza la solución de carga rápida MCS en EVS38 – una nueva era para el transporte eléctrico pesado", Scania. Mientras tanto, los pilotos dedicados para el MCS, previstos para 2026, tienen como objetivo reducir los tiempos de espera a menos de 30 minutos, allanando el camino para la electrificación genuina de larga distancia. En conjunto, estos desarrollos apuntan a un impulso significativo para los segmentos de transporte de mercancías en el mercado de vehículos eléctricos de Francia.

Por Tipo de Carga: La Infraestructura Ultrarrápida Emerge como Líder de Crecimiento

La carga de CA por encima de 22 kW mantuvo una participación del 73,92% en 2025 porque su costo de hardware promedio se adapta a los presupuestos residenciales, de lugares de trabajo y de acera. Los puertos de CC ultrarrápidos de más de 150 kW ofrecen una CAGR del 13,62%, permitiendo que los paquetes de 75 kWh alcancen aproximadamente el 80% del estado de carga en menos de 20 minutos y apoyando modelos de negocio de alta rotación como el transporte por aplicación. Los grupos de autopistas a lo largo del corredor París-Lyon-Marsella reducen los tiempos de viaje interurbano y apoyan el uso de camiones eléctricos. La red en expansión también ancla los flujos turísticos hacia Provence-Alpes-Côte d'Azur y Nouvelle-Aquitaine, donde los picos estacionales antes sobrecargaban los cargadores públicos más lentos. En consecuencia, la diversidad de la infraestructura de carga amplía el alcance demográfico del mercado al tiempo que mantiene un crecimiento equilibrado.

Los pilotos de carga inalámbrica dinámica en carretera en la A10 confirman la viabilidad técnica de la carga continua a velocidades de autopista, aunque la intensidad de capital retrasa el despliegue a gran escala. La CA sigue siendo el estándar para los ciclos residenciales y de lugar de trabajo diarios, beneficiándose de tarifas más bajas y amplio tiempo de espera. Al mismo tiempo, la CC ultrarrápida sirve a los segmentos de viaje con limitaciones de tiempo que exigen cambios rápidos. Las nuevas estructuras tarifarias que recompensan la carga fuera de las horas pico animan a los usuarios a dividir la ingesta de energía entre recargas nocturnas lentas y recargas rápidas diurnas. El despliegue sostenido de ambas tecnologías sustentará una cobertura nacional sin fisuras para el mercado de vehículos eléctricos de Francia.

Por Uso Final: La Movilidad Compartida Escala más Rápido

La Propiedad Privada mantuvo una participación del 78,88% en 2025, impulsada por la fuerte demanda de los hogares en Île-de-France y Auvergne-Rhône-Alpes, donde la densidad de carga pública es significativamente alta. Las flotas de arrendamiento corporativo se enfrentan a cuotas que escalan hasta una participación del 70% de bajas emisiones para 2030, impulsando pedidos masivos de furgonetas y vehículos de uso compartido. Las flotas gubernamentales y municipales representaron el 4,5%, impulsadas por los mandatos de aire limpio que cubren taxis, camiones de recogida de residuos y vehículos de servicio público. Se proyecta que la movilidad compartida crezca más rápido a medida que los operadores basados en aplicaciones amplíen las flotas eléctricas para reducir los costos operativos y calificar para los beneficios de acceso a la ciudad. Esta combinación demuestra el cambio del mercado desde los hogares de primeros adoptantes hacia grupos de clientes más diversificados y de uso intensivo.

Las plataformas de transporte por aplicación en París y Lyon ofrecen opciones de reserva exclusivamente eléctricas, atrayendo a pasajeros con conciencia ambiental que están dispuestos a pagar una modesta prima en la tarifa. Los esquemas de uso compartido de automóviles aprovechan las licencias de aparcamiento residencial con descuento y las exenciones del cargo por congestión, permitiendo que las flotas escalen de manera rentable en los distritos de alta densidad. Las aplicaciones de alquiler entre particulares añaden vehículos eléctricos de propiedad privada inactivos al grupo de oferta, aumentando las tasas de utilización y absorbiendo la capacidad residual. Los compromisos de las flotas gubernamentales garantizan un sólido mercado secundario para los vehículos eléctricos de tres a cinco años de antigüedad, apoyando los valores residuales y reduciendo los precios de arrendamiento para los propietarios posteriores. En conjunto, estos factores aceleran la transición hacia modelos de movilidad basados en servicios dentro del panorama de participación del mercado de vehículos eléctricos de Francia.

Por Capacidad de Batería: Los Paquetes de Mayor Tamaño Ganan Participación

Los paquetes de batería de 50–75 kWh mantuvieron una participación del 49,04% en 2025, equilibrando una autonomía de 350 a 450 kilómetros con precios cercanos a EUR 35.000 (USD 41.254) para los compradores del mercado masivo. Los modelos por debajo de EUR 30.000 (USD 35.360) como el próximo Renault 5 aprovechan las celdas de litio-hierro-fosfato para posicionarse dentro de este punto óptimo. Los paquetes superiores a 75 kWh registran una CAGR del 13,61% a medida que los SUV de gama alta y los sedanes ejecutivos demandan autonomías de 550 kilómetros y capacidad de carga rápida de 250 kW. Las ciudades con infraestructura ultrarrápida densa, especialmente París y Marsella, exhiben una mayor adopción de estos vehículos de mayor capacidad. El panorama escalonado de baterías, por lo tanto, se alinea estrechamente con los gradientes de ingresos regionales y la madurez de la red de carga.

Para 2027, las innovaciones en curso en la química de las celdas están destinadas a reducir el costo de los paquetes de kWh de gama media por debajo de EUR 100 (USD 117,87) por kWh, consolidando su papel central en el mercado de vehículos eléctricos de Francia. Los fabricantes de equipos originales están explorando formatos de alto contenido de manganeso y electrolito semisólido, con miras a aumentos sustanciales de densidad energética sin el uso de cobalto. En Île-de-France, los compradores de gama alta están optando por paquetes de kWh más grandes, ideales para desplazamientos de larga distancia y viajes a segundas residencias en Provenza o Bretaña. Mientras tanto, los microautomóviles urbanos equipados con paquetes de kWh más pequeños atienden a los usuarios urbanos de bajos ingresos que priorizan el precio de venta sobre la autonomía. Estos microautomóviles ganan tracción adicional gracias al programa de arrendamiento social mensual de EUR 100 (USD 117,87). Esta dinámica ha dado lugar a una estructura de capacidad de tres niveles, que se alinea hábilmente con los variados patrones de movilidad de Francia.

Análisis Geográfico

Île-de-France capturó la mayoría de las matriculaciones de 2025 debido a ingresos significativamente por encima de la mediana nacional y más de 25.000 puertos de carga pública. Los mandatos de zonas de cero emisiones en París y la presencia de abundantes sedes corporativas crean un ciclo virtuoso de demanda privada y de flotas. La densidad de cargadores ultrarrápidos apoya una alta utilización entre los operadores de transporte por aplicación, mientras que los pilotos de vehículo a red aprovechan los diferenciales tarifarios de la región. Auvergne-Rhône-Alpes se beneficia de los grupos de fabricación de trenes de potencia eléctricos en Lyon y la adopción temprana por parte de las flotas logísticas locales. Las redes de carreteras de alta altitud alrededor de los Alpes destacan la importancia de la retención de autonomía en condiciones de frío, lo que impulsa la instalación generalizada de cargadores de 150 kW a lo largo de las autopistas A43 y A48.

Las ciudades provinciales como Grenoble incentivan la carga de CA en acera a través de tarifas de aparcamiento con descuento y mayor acceso residencial. La participación de Provence-Alpes-Côte d'Azur está impulsada por el tráfico turístico y las redes ricas en energía solar que se alinean con la economía de la carga diurna. Los corredores de autopistas costeras albergan densos centros ultrarrápidos, permitiendo viajes de largo alcance hacia la vecina España e Italia. La electrificación de las flotas municipales en Marsella y Niza ancla la demanda pública, mientras que la alta generación solar crea volatilidad de precios intradía, maximizando los ingresos de vehículo a red.

Hauts-de-France, Nouvelle-Aquitaine y Occitanie representaron conjuntamente el 25% del volumen, ayudados por los corredores de autopistas financiados por ADVENIR pero limitados por las brechas de carga rural. Bretagne y Normandie se quedaron rezagadas con una participación combinada inferior al 10%, lo que refleja el bajo despliegue de cargadores en los cantones escasamente poblados. Los esquemas de financiación pública específicos y las cooperativas de energía comunitaria tienen como objetivo cerrar estas disparidades regionales y desbloquear un crecimiento nacional consistente del mercado de vehículos eléctricos de Francia.

Panorama Competitivo

El mercado de vehículos eléctricos de Francia exhibe una concentración moderada, aunque este oligopolio enfrenta erosión por parte de los participantes chinos BYD y MG Motor (SAIC), que clasifican a Francia como su tercer destino más grande. Los líderes nacionales mantienen posiciones sólidas pero enfrentan una rivalidad de importaciones más intensa. Renault Group vendió 277.297 unidades eléctricas en el mercado nacional en 2024 gracias a las líneas Renault 5 y Megane E-Tech. Stellantis colocó 452.900 modelos electrificados entre Peugeot, Citroën y DS, e invirtió EUR 1,5 mil millones (~USD 1,7 mil millones) en Leapmotor International para acelerar el desarrollo de plataformas de bajo costo.

Tesla mantiene el valor de marca pero recorta márgenes mediante reducciones de precios para defender su participación. Volkswagen e Hyundai se quedan por detrás de los titulares nacionales debido a la producción limitada específica para Francia, abriendo espacio para los competidores. Las marcas chinas BYD y MG Motor evalúan sitios de ensamblaje nacionales, aprovechando modelos competitivos en costos para erosionar la prima definida por los aranceles de importación.

Las oportunidades de espacio en blanco se concentran por debajo de EUR 25.000 (USD 29.467), donde solo dos modelos de alto volumen compiten, y en los automóviles de pasajeros de pila de combustible, donde no existen entradas convencionales. La diferenciación tecnológica ahora se centra en la carga bidireccional; Mobilize de Renault ofrece servicios certificados de vehículo a red, una característica ausente en la línea francesa de Tesla. El cumplimiento de la norma ISO 15118-20 a partir de 2027 nivelará el campo técnico y recompensará a los fabricantes de equipos originales que aceleren la integración en todas las gamas de modelos.

Líderes de la Industria de Vehículos Eléctricos de Francia

Volkswagen AG

Renault S.A.

Tesla Inc.

Hyundai Motor Group

Stellantis N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Francia inauguró un piloto de carga inalámbrica dinámica de 1,5 kilómetros en la autopista A10, permitiendo que los camiones se carguen a velocidad de autopista.

- Junio de 2025: Polestar entró en Francia, poniendo su cartera completa de vehículos eléctricos de batería a disposición de los consumidores locales.

- Mayo de 2025: Nissan presentó la sexta generación totalmente eléctrica del Micra, reviviendo un popular nombre de segmento B para los compradores europeos.

- Enero de 2025: Kempower se asoció con Mobilize para desplegar centros de CC rápidos cerca de los concesionarios Renault y las rutas de autopistas en toda Francia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vehículos eléctricos de Francia como el valor anual generado por automóviles y vehículos comerciales nuevos de batería eléctrica, híbridos enchufables y de pila de combustible que se registran para uso en carretera en la Francia continental. Captura los ingresos en puerta de fábrica y, cuando estos no se divulgan, recalcula el valor ex fábrica a partir de datos de transacciones promedio que los analistas de Mordor estandarizan a USD constantes de 2024.

Exclusión del alcance: Los vehículos de dos ruedas de baja velocidad, la maquinaria fuera de carretera y los equipos de carga independientes quedan fuera del marco de este análisis.

Descripción general de la segmentación

- Por Tipo de Propulsión

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Eléctricos Híbridos Enchufables (PHEV)

- Vehículos Eléctricos de Pila de Combustible (FCEV)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Hatchback

- Sedán

- SUV (Vehículo Utilitario Deportivo)

- MUV (Vehículo Multiusos)

- Vehículos Comerciales

- Vehículos Comerciales Ligeros (LCV)

- Camiones Pesados

- Autobuses Urbanos e Interurbanos

- Automóviles de Pasajeros

- Por Tipo de Carga

- CA (mayor o igual a) 22 kW (Normal)

- CC 22-150 kW (Rápido)

- CC Menos de 150 kW (Ultrarrápido)

- Por Uso Final

- Propiedad Privada

- Flotas Corporativas y de Arrendamiento

- Flotas Gubernamentales y Municipales

- Movilidad Compartida (Uso Compartido de Automóviles/Transporte por Aplicación)

- Por Capacidad de Batería

- Menos de 50 kWh

- 50-75 kWh

- Superior a 75 kWh

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a grupos de concesionarios franceses, gestores de arrendamiento de flotas, planificadores de redes y recicladores de baterías en Île-de-France, Auvergne-Rhône-Alpes y Nouvelle-Aquitaine. Las conversaciones aportan información actualizada sobre márgenes minoristas, disponibilidad de cargadores y recortes de incentivos previstos, que combinamos con una breve encuesta en línea a compradores potenciales de VE para refinar los supuestos de elasticidad.

Investigación documental

Comenzamos mapeando el universo de vehículos y los detonantes regulatorios a través de fuentes de primer nivel de libre acceso, como las matriculaciones de nuevos automóviles de Eurostat, la base de datos de CO2 del Ministerio francés de Transición Ecológica, las tablas de stock de VE de la Agencia Internacional de Energía y los paneles trimestrales de tipo de combustible de ACEA. Los informes de empresas, presentaciones para inversores y comunicados de prensa revelan los calendarios de lanzamiento de los OEM, los planes de abastecimiento de baterías y los precios de venta promedio indicativos, que luego se validan mediante consultas en D&B Hoovers y Dow Jones Factiva. Los flujos comerciales de paquetes de iones de litio se reconstruyen a partir de datos de envíos de Volza para evaluar la dependencia de las importaciones. Estos materiales anclan nuestra curva histórica de demanda y la escala de precios.

Las series macroeconómicas, la renta disponible de los hogares, las tarifas eléctricas y los costos de combustible vinculados al Brent se recopilan de INSEE, CRE y EIA respectivamente, lo que nos ayuda a explicar los incentivos de cambio. Los ejemplos anteriores son ilustrativos; muchas fuentes adicionales abiertas y de suscripción informan la recopilación de datos, las verificaciones de coherencia y la aclaración.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de las ventas anuales y el stock de vehículos ligeros, luego aplica tasas de penetración específicas por tipo de propulsión, capacidades promedio de batería y ASP calibrados para derivar los grupos de ingresos. Verificaciones ascendentes selectivas —consolidaciones de proveedores para las cinco principales plantas de OEM y facturas de concesionarios muestreadas— comprueban la razonabilidad e identifican brechas antes de ajustar los totales. Las variables clave rastreadas incluyen los montos del bonus écologique, la densidad de cargadores por cada 1.000 habitantes, el $/kWh del paquete de baterías y los diferenciales de precio gasolina-diésel. Las proyecciones futuras utilizan una regresión multivariante combinada con ARIMA para capturar tanto los cambios estructurales de política como los choques macroeconómicos a corto plazo, con ajustes de escenario basados en el consenso de expertos cuando los incentivos cambian a mitad de ciclo. Los datos faltantes se completan mediante interpolación ponderada de años contiguos y cohortes comparables.

Ciclo de validación de datos y actualización

Cada borrador pasa por una revisión analítica en dos etapas: detección estadística de valores atípicos seguida de verificaciones de varianza cruzada con conjuntos de datos independientes. Las desviaciones significativas desencadenan una llamada de seguimiento a al menos uno de los encuestados anteriores. Actualizamos el modelo cada año y emitimos actualizaciones provisionales en un plazo de cuatro semanas tras los principales anuncios de política.

Por qué nuestra línea de base de vehículos eléctricos de Francia es confiable

Las estimaciones publicadas difieren porque las empresas eligen alcances, tasas de descuento y cadencias de actualización distintos.

Los principales factores de brecha incluyen si los cargadores se agrupan con los vehículos, el tratamiento de los ingresos por arrendamiento de flotas, el momento del tipo de cambio y la agresividad con que se aplican los perfiles de antigüedad de desguace para prever la sustitución de ventas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 34,17 B (2025) | Mordor Intelligence | - |

| USD 40,03 B (2024) | Global Consultancy A | Incluye cargadores y vehículos de dos ruedas; se basa en precios de lista sin normalización de ASP |

| USD 21,56 B (2025) | Regional Consultancy B | Omite los vehículos comerciales y utiliza un escenario conservador de extinción del bonus écologique |

| USD 14,20 B (2023) | Industry Databook C | Contabiliza únicamente turismos e informa ingresos de fábrica antes de impuestos |

En conjunto, la comparación muestra que cuando el alcance, los incentivos y los precios se alinean de manera disciplinada, el enfoque equilibrado de Mordor produce una línea de base confiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál era el tamaño del mercado de vehículos eléctricos de Francia en 2025?

En 2025, el mercado de vehículos eléctricos de Francia alcanzó un tamaño de USD 30,56 mil millones.

¿Qué tipo de vehículo está creciendo más rápido en Francia?

Los camiones pesados registran el mayor crecimiento, avanzando a una CAGR del 17,03% a medida que los operadores de transporte de mercancías responden a las normas de zonas de bajas emisiones.

¿Qué participación tienen los automóviles eléctricos de batería?

Los vehículos eléctricos de batería representaron el 67,65% de las matriculaciones en 2025, muy por delante de los híbridos enchufables y los modelos de pila de combustible.

¿Cuántos cargadores públicos tiene Francia?

La red superó los 147.000 puertos a finales de 2025, con unidades ultrarrápidas de más de 150 kW expandiéndose rápidamente a lo largo de las principales autopistas.

Última actualización de la página el: