Taille et part du marché des véhicules électriques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

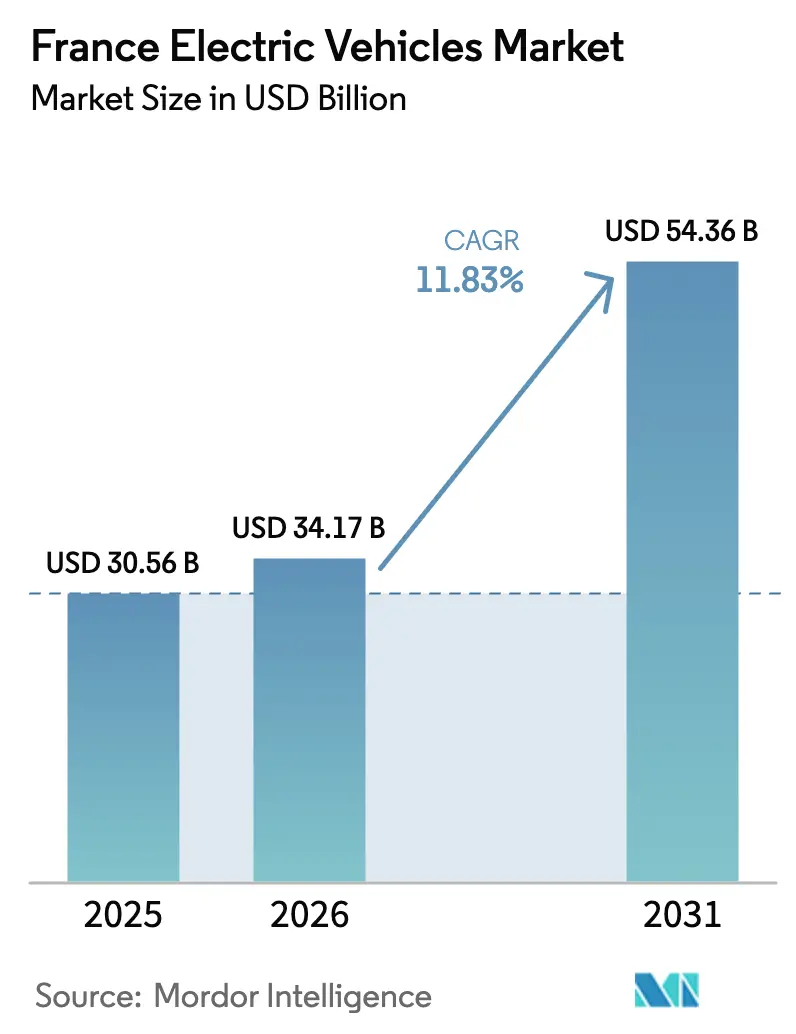

| Taille du marché de l'année de base (2025) | 30.56 Milliards de dollars |

| Taille du Marché (2026) | 34.17 Milliards de dollars |

| Taille du Marché (2031) | 54.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques en France par Mordor Intelligence

La taille du marché français des véhicules électriques devrait passer de 30,56 milliards USD en 2025 à 34,17 milliards USD en 2026 et devrait atteindre 54,36 milliards USD d'ici 2031, avec un CAGR de 11,83 % sur la période 2026-2031. Des incitations telles que le bonus écologique, un complément pour les cellules de batterie d'origine européenne et des tranches de taxe routière réduites réduisent les écarts de prix d'achat et stimulent la demande. L'installation de chargeurs rapides, la production à grande échelle de cellules de batterie et les obligations de flotte d'entreprise ont créé des économies d'échelle, réduisant le coût total de possession. Les batteries dont les prix sont désormais inférieurs à un certain seuil accélèrent la transition vers la parité avec les voitures traditionnelles. De plus, les gigafactories nationales dans les Hauts-de-France et en Nouvelle-Aquitaine offrent aux équipementiers un tampon contre les chocs d'approvisionnement. Les partenariats entre constructeurs automobiles, services publics et plateformes de mobilité accélèrent non seulement l'électrification des flottes partagées, mais ouvrent également de nouvelles sources de revenus, notamment les services véhicule-réseau.

Principaux enseignements du rapport

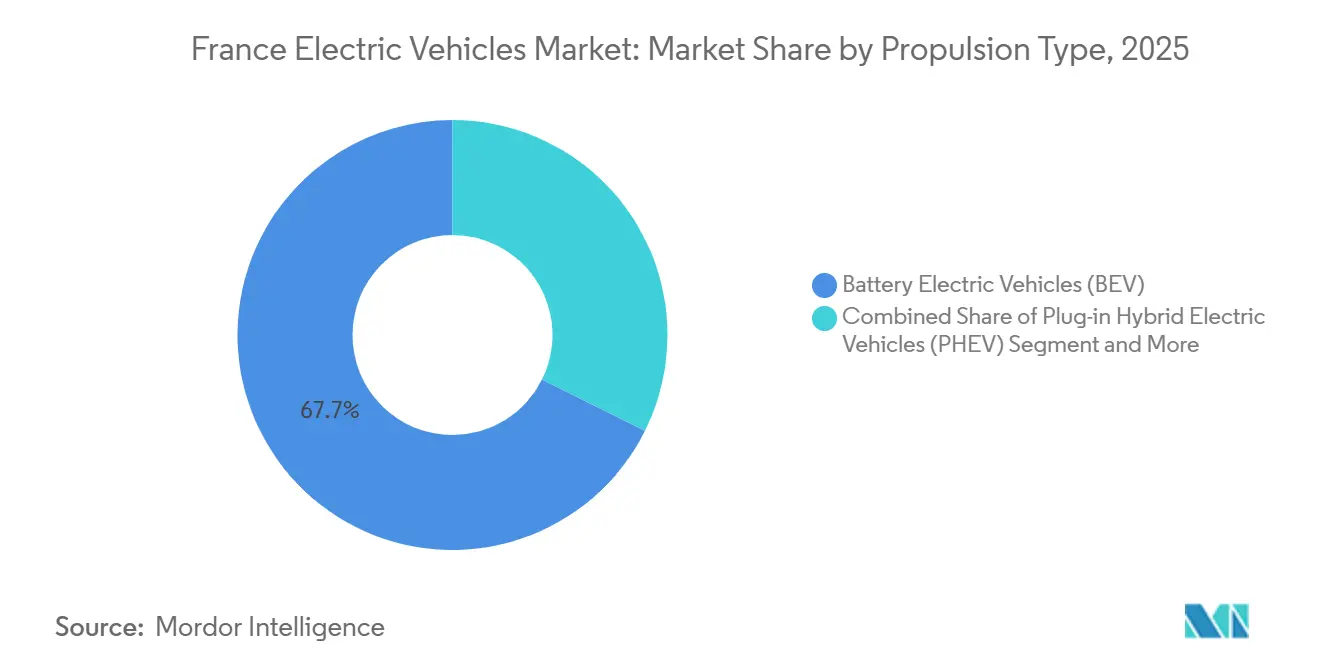

- Par type de propulsion, les véhicules électriques à batterie représentent 67,65 % de la part du marché français des véhicules électriques en 2025 ; les véhicules électriques à pile à combustible devraient croître à un CAGR de 18,37 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 95,26 % du marché français des véhicules électriques en 2025, tandis que les camions lourds devraient enregistrer le CAGR projeté le plus élevé de 17,03 % de 2026 à 2031.

- Par type de recharge, les unités CA d'une capacité de 22 kW ou plus détenaient une part de 73,92 % en 2025 ; les chargeurs CC ultra-rapides d'une capacité supérieure à 150 kW devraient se développer à un CAGR de 13,62 % jusqu'en 2031.

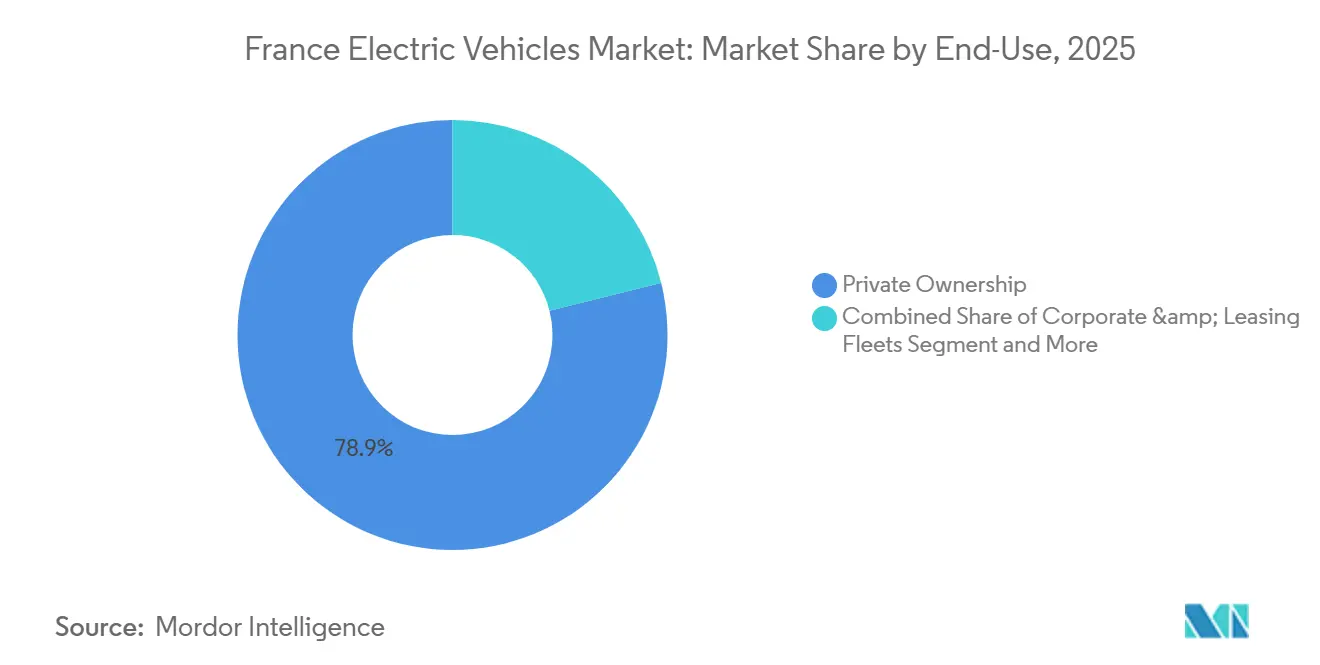

- Par utilisation finale, la propriété privée représentait 78,88 % du volume de 2025, tandis que la mobilité partagée devrait croître à un CAGR de 18,56 % jusqu'en 2031.

- Par capacité de batterie, les batteries de 50 à 75 kWh contrôlaient une part de 49,04 % en 2025 ; les batteries supérieures à 75 kWh devraient afficher un CAGR de 13,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des véhicules électriques en France

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations robustes à l'achat et à la fiscalité | +2.8% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur, Hauts-de-France | Court terme (≤ 2 ans) |

| Déploiement des chargeurs rapides | +2.3% | Nouvelle-Aquitaine, Occitanie, Grand Est, Pays de la Loire, Bretagne | Moyen terme (2-4 ans) |

| Coût des batteries lithium-ion | +2.0% | Hauts-de-France, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes | Moyen terme (2-4 ans) |

| Électrification des flottes d'entreprise | +1.5% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Court terme (≤ 2 ans) |

| Revente des batteries de seconde vie | +0.9% | Centre-Val de Loire, Hauts-de-France, Nouvelle-Aquitaine | Long terme (≥ 4 ans) |

| Sources de revenus véhicule-réseau | +0.7% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations robustes à l'achat et à la fiscalité

En 2025, les remises gouvernementales pour les voitures électriques à batterie éligibles ont effectivement réduit les coûts initiaux et stimulé les immatriculations. Une initiative de leasing social, fixée à 100 EUR (117,87 USD) par mois, a permis à 50 000 ménages à faibles revenus d'accéder aux véhicules électriques, notamment dans les zones urbaines. La production localisée de cellules dans les usines Stellantis ACC et Verkor satisfait non seulement la stipulation d'origine de l'incitation, mais renforce également les chaînes d'approvisionnement. Bien que les montants des bonus diminuent après 2026, la baisse des prix des batteries devrait compenser la réduction des subventions. Ce cadre politique stimule non seulement les ventes immédiates, mais oriente également le marché vers une compétitivité-coût durable à long terme.

Déploiement national des chargeurs rapides

Des subventions public-privé soutiennent la recharge sur les corridors et les lieux de travail, portant les bornes installées à environ 147 000 fin 2025. Les hubs CC ultra-rapides de Mobilize et d'autres réseaux triplent la vitesse de recharge pour les batteries de 75 kWh, améliorant la commodité pour les longs trajets. Les disparités régionales persistent, mais les 25 000 bornes ultra-rapides prévues d'ici 2030 réduiront les écarts le long des autoroutes atlantiques et méditerranéennes. Des pilotes de recharge sans fil dynamique en route sur l'A10 près de Paris valident des solutions pour les camions lourds à vitesse autoroutière. L'expansion soutenue empêche les files d'attente aux bornes de recharge de freiner la croissance des flottes dans les zones à forte pénétration.

Compression de la courbe des coûts des batteries lithium-ion

Les prix des batteries ont considérablement baissé en 2025, franchissant le seuil de 115 USD/kWh et rapprochant la parité du coût total pour les voitures grand public d'ici 2027. Les constructeurs automobiles se tournent vers les chimies lithium-fer-phosphate qui échangent la densité énergétique contre l'accessibilité dans des modèles tels que le Scenic E-Tech. Les gigafactories nationales passant de 13 GWh à 40 GWh atténuent les risques de change et de fret. Les initiatives de chaîne d'approvisionnement, notamment une raffinerie de nickel-cobalt prévue pour 2028, visent à localiser la valeur en amont et à amortir la volatilité des matières premières. Il en résulte une érosion progressive des primes de prix catalogue par rapport aux véhicules à moteur à combustion interne.

Obligations d'électrification des flottes d'entreprise

La loi d'orientation des mobilités oblige les flottes de plus de 100 véhicules à atteindre une part de 40 % de véhicules à faibles émissions d'ici 2027 et 70 % d'ici 2030[1]"Loi LOM : tout ce qu'il faut savoir sur le renouvellement des flottes de véhicules", SoFLEET, sofleet.eu. La conformité entraîne des achats en gros de fourgonnettes et de camions, stimulant les volumes des équipementiers et stabilisant les valeurs résiduelles. L'adoption des camions lourds s'accélère dans les zones à faibles émissions telles que Paris, Lyon et Marseille, où les restrictions sur le diesel se resserrent. La recharge dédiée dans les aires de repos pour camions et les autonomies de batterie de 400 kilomètres permettent la logistique régionale sans perturbation des itinéraires. Les flottes non conformes s'exposent à des amendes et à des risques de réputation, renforçant la tendance à la conversion.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix catalogue des véhicules électriques plus élevé que les véhicules à moteur à combustion interne | -1.8% | Hauts-de-France, Nouvelle-Aquitaine, Bretagne, Normandie | Court terme (≤ 2 ans) |

| Couverture de recharge rurale inégale | -1.2% | Bretagne, Normandie, Centre-Val de Loire, Bourgogne-Franche-Comté | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement | -0.8% | Hauts-de-France, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes | Long terme (≥ 4 ans) |

| Lacune de compétences des concessionnaires | -0.5% | Occitanie, Grand Est, Pays de la Loire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix catalogue initial des véhicules électriques plus élevé que les véhicules à moteur à combustion interne

Les voitures électriques à batterie moyennes se vendaient avec une prime de prix significative par rapport aux équivalents à moteur à combustion interne. Les incitations ne comblent qu'une partie de l'écart pour les ménages dans les régions où le revenu médian est inférieur de plus de 10 % à la moyenne nationale. Les modèles d'entrée de gamme dont le prix est inférieur à 25 000 EUR (29 467 USD) captent une part limitée, laissant la plupart des acheteurs dans des tranches de prix plus élevées. Les baisses de prix des constructeurs automobiles signalent une pression concurrentielle mais menacent les marges. Tant que les prix des batteries ne tombent pas près de 100 USD/kWh, les consommateurs sensibles aux prix, notamment dans les départements ruraux, reporteront leurs achats.

Couverture de recharge rurale inégale

La densité de recharge au niveau des départements varie considérablement, plusieurs zones à faible population accueillant moins de 150 bornes. Les programmes de subventions pour les autoroutes et les lieux de travail favorisent les corridors urbains, laissant les routes secondaires mal desservies. L'anxiété liée à l'autonomie décourage les ménages ruraux qui dépendent des infrastructures publiques plutôt que du stationnement à domicile. Les coûts d'investissement élevés des unités CC ultra-rapides limitent l'investissement privé dans les zones peu peuplées. À moins que les budgets municipaux ou les modèles coopératifs ne comblent le fossé, l'adoption régionale sera à la traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : l'hydrogène progresse tandis que les véhicules électriques à batterie plafonnent

Les véhicules électriques à batterie commandaient une part de 67,65 % en 2025, grâce à des réseaux de recharge denses dans les zones métropolitaines. Les véhicules électriques à pile à combustible progressent à un CAGR de 18,37 %, soutenus par 9 milliards EUR de financement hydrogène et un objectif de 1 000 stations de ravitaillement d'ici 2030. La production nationale de modèles de fourgonnettes à pile à combustible à Hordain offre une autonomie de 400 kilomètres avec un ravitaillement de cinq minutes, ce qui la rend adaptée aux opérateurs logistiques. Les hybrides rechargeables déclinent à mesure que les acheteurs migrent vers les formats à batterie pure une fois que l'anxiété liée à l'infrastructure se dissipe.

L'adoption des piles à combustible se concentre sur les flottes à usage intensif et à forte utilisation où la préservation de la charge utile l'emporte sur les coûts de l'hydrogène. Les modèles de voitures particulières à pile à combustible restent rares, mais la capacité des fournisseurs pour les piles et les réservoirs a mûri. Les objectifs gouvernementaux en matière de stations impliquent un investissement de 3 à 5 millions EUR (3,54 à 5,89 millions USD) par site, difficile mais réalisable si les projets d'électrolyseurs s'alignent sur la production d'énergie renouvelable excédentaire. L'hydrogène complète donc plutôt qu'il ne déplace le segment batterie dominant sur le marché français des véhicules électriques.

Par type de véhicule : les camions lourds dépassent la progression des voitures particulières

Les voitures particulières représentaient 95,26 % des immatriculations de 2025, portées par la grande variété de modèles, la baisse des prix des batteries et la familiarité des consommateurs avec la recharge à domicile. Les camions lourds, partant d'une base faible de 2 000 unités, affichent un CAGR de 17,03 % alors que les entreprises de fret naviguent dans les zones à faibles émissions de Paris, Lyon et Marseille, déclenchant des suppressions progressives obligatoires du diesel. Des chargeurs haute capacité installés tous les 60 à 80 kilomètres le long des corridors A7 et A10 réduisent les temps d'immobilisation à 45 minutes, rendant commercialement viables les trajets de transport électrique de 400 kilomètres. Les subventions municipales pour les véhicules électriques de collecte des ordures, de construction et de livraison élargissent encore le marché adressable. En conséquence, l'électrification du fret commence à réduire l'écart historique de volume entre la demande commerciale et la demande de voitures particulières sur le marché français des véhicules électriques.

Les véhicules utilitaires légers, notamment le Renault Kangoo E-Tech et le Citroën ë-Berlingo, séduisent les artisans qui peuvent recharger leurs fourgonnettes la nuit dans des dépôts dans les Hauts-de-France et en Nouvelle-Aquitaine. Les bus urbains et interurbains, propulsés par les plateformes Aptis d'Alstom et E-Way d'Iveco, ont atteint une part de 0,8 % alors que les municipalités appliquaient des objectifs de transport public zéro émission. L'adoption rapide des camions attire des modèles de location de batteries qui transfèrent les investissements en capital des batteries hors des bilans des transporteurs et garantissent la récupération de valeur en fin de vie. Le constructeur de camions Scania a révélé que ses camions électriques devraient commencer à utiliser le système de recharge mégawatt disponible dans le commerce (MCS) début 2026[2]"Scania lance la solution de recharge rapide MCS à l'EVS38 – une nouvelle ère pour le transport électrique lourd", Scania. Parallèlement, des pilotes dédiés au MCS, prévus pour 2026, visent à réduire les temps d'immobilisation à moins de 30 minutes, ouvrant la voie à une véritable électrification du transport longue distance. Ensemble, ces développements laissent présager une impulsion significative pour les segments du fret sur le marché des véhicules électriques en France.

Par type de recharge : l'infrastructure ultra-rapide s'impose comme leader de croissance

La recharge CA supérieure à 22 kW détenait une part de 73,92 % en 2025 car son coût matériel moyen convient aux budgets résidentiels, professionnels et en bord de trottoir. Les bornes CC ultra-rapides de plus de 150 kW affichent un CAGR de 13,62 %, permettant aux batteries de 75 kWh d'atteindre environ 80 % de l'état de charge en moins de 20 minutes et soutenant des modèles commerciaux à fort taux de rotation tels que le covoiturage. Les clusters autoroutiers le long du corridor Paris-Lyon-Marseille réduisent les temps de trajet interurbains et soutiennent l'utilisation des camions électriques. Le réseau en expansion ancre également les flux touristiques vers la Provence-Alpes-Côte d'Azur et la Nouvelle-Aquitaine, où les pics saisonniers sollicitaient autrefois les chargeurs publics plus lents. Par conséquent, la diversité des infrastructures de recharge élargit la portée démographique du marché tout en maintenant une croissance équilibrée.

Les pilotes de recharge sans fil dynamique en route sur l'A10 confirment la faisabilité technique de la recharge continue à vitesse autoroutière, bien que l'intensité capitalistique retarde le déploiement à grande échelle. La recharge CA reste la norme pour les cycles résidentiels et professionnels quotidiens, bénéficiant de tarifs plus bas et d'un temps d'immobilisation suffisant. Dans le même temps, la recharge CC ultra-rapide sert les segments de déplacement urgents qui exigent des rotations rapides. De nouvelles structures tarifaires qui récompensent la recharge en dehors des heures de pointe encouragent les utilisateurs à répartir l'apport d'énergie entre des recharges lentes nocturnes et des recharges rapides diurnes. Le déploiement soutenu des deux technologies soutiendra une couverture nationale transparente pour le marché des véhicules électriques en France.

Par utilisation finale : la mobilité partagée progresse le plus rapidement

La propriété privée a conservé une part de 78,88 % en 2025, soutenue par une forte demande des ménages en Île-de-France et en Auvergne-Rhône-Alpes, où la densité de recharge publique est significativement élevée. Les flottes de leasing d'entreprise font face à des quotas qui montent à 70 % de part de véhicules à faibles émissions d'ici 2030, propulsant des commandes en gros de fourgonnettes et de voitures de pool. Les flottes gouvernementales et municipales représentaient 4,5 %, portées par les mandats de qualité de l'air couvrant les taxis, les camions de collecte des ordures et les véhicules de service public. La mobilité partagée devrait croître le plus rapidement à mesure que les opérateurs basés sur des applications développent des flottes électriques pour réduire les coûts d'exploitation et bénéficier des avantages d'accès aux villes. Cette combinaison démontre le passage du marché des ménages primo-adoptants à des groupes de clients plus diversifiés et à forte utilisation.

Les plateformes de covoiturage à Paris et Lyon proposent des options de réservation exclusivement électriques, attirant des passagers soucieux de l'environnement qui sont prêts à payer une légère prime tarifaire. Les systèmes d'autopartage tirent parti des licences de stationnement résidentiel à tarif réduit et des exemptions de péage de congestion, permettant aux flottes de se développer de manière rentable dans les quartiers à forte densité. Les applications de location entre particuliers ajoutent des véhicules électriques privés inactifs au pool d'offre, augmentant les taux d'utilisation et absorbant la capacité résiduelle. Les engagements des flottes gouvernementales garantissent un marché secondaire solide pour les véhicules électriques de trois à cinq ans, soutenant les valeurs résiduelles et réduisant les prix de location pour les propriétaires suivants. Ensemble, ces facteurs accélèrent la transition vers des modèles de mobilité basés sur les services au sein du paysage des parts du marché des véhicules électriques en France.

Par capacité de batterie : les batteries de grande capacité gagnent des parts

Les batteries de 50 à 75 kWh détenaient une part de 49,04 % en 2025, équilibrant une autonomie de 350 à 450 kilomètres avec des prix proches de 35 000 EUR (41 254 USD) pour les acheteurs grand public. Des modèles à moins de 30 000 EUR (35 360 USD) comme la prochaine Renault 5 utilisent des cellules lithium-fer-phosphate pour se positionner dans cette zone optimale. Les batteries supérieures à 75 kWh affichent un CAGR de 13,61 % alors que les SUV premium et les berlines de direction exigent des autonomies de 550 kilomètres et une capacité de recharge rapide de 250 kW. Les villes dotées d'une infrastructure ultra-rapide dense, notamment Paris et Marseille, affichent une adoption plus élevée de ces véhicules à plus grande capacité. Le paysage des batteries à plusieurs niveaux s'aligne donc étroitement sur les gradients de revenus régionaux et la maturité du réseau de recharge.

D'ici 2027, les innovations continues en chimie des cellules devraient faire baisser le coût des batteries kWh de milieu de gamme en dessous de 100 EUR (117,87 USD) par kWh, consolidant leur rôle central sur le marché français des véhicules électriques. Les équipementiers explorent des formats à haute teneur en manganèse et à électrolyte semi-solide, visant des gains substantiels de densité énergétique sans utilisation de cobalt. En Île-de-France, les acheteurs premium optent pour des batteries de plus grande capacité kWh, idéales pour les longs trajets domicile-travail et les voyages vers des résidences secondaires en Provence ou en Bretagne. Pendant ce temps, les micro-citadines équipées de batteries kWh plus petites s'adressent aux utilisateurs urbains à faibles revenus qui privilégient le prix catalogue à l'autonomie. Ces micro-voitures gagnent en traction supplémentaire grâce au programme de leasing social mensuel de 100 EUR (117,87 USD). Cette dynamique a engendré une structure de capacité à trois niveaux, s'alignant habilement sur les schémas de mobilité variés de la France.

Analyse géographique

L'Île-de-France a capté la majorité des immatriculations de 2025 grâce à des revenus significativement supérieurs à la médiane nationale et à plus de 25 000 bornes de recharge publiques. Les mandats de zones à zéro émission à Paris et la présence de nombreux sièges sociaux d'entreprises créent un cycle vertueux de demande privée et de flotte. La densité des chargeurs ultra-rapides soutient une utilisation élevée parmi les opérateurs de covoiturage, tandis que les pilotes véhicule-réseau tirent parti des écarts tarifaires de la région. L'Auvergne-Rhône-Alpes bénéficie de clusters de fabrication de groupes motopropulseurs électriques à Lyon et d'une adoption précoce par les flottes logistiques locales. Les réseaux routiers en haute altitude autour des Alpes soulignent l'importance de la conservation de l'autonomie par temps froid, incitant à l'installation généralisée de chargeurs de 150 kW le long des autoroutes A43 et A48.

Des villes de province comme Grenoble incitent à la recharge CA en bord de trottoir grâce à des tarifs de stationnement réduits et à un accès résidentiel élargi. La part de la Provence-Alpes-Côte d'Azur est portée par le trafic touristique et des réseaux riches en énergie solaire qui s'alignent sur l'économie de la recharge diurne. Les corridors autoroutiers côtiers accueillent des hubs ultra-rapides denses, permettant des trajets longue distance vers l'Espagne et l'Italie voisines. L'électrification des flottes municipales à Marseille et Nice ancre la demande publique, tandis que la forte production solaire crée une volatilité des prix intraday, maximisant les revenus véhicule-réseau.

Les Hauts-de-France, la Nouvelle-Aquitaine et l'Occitanie représentaient ensemble 25 % du volume, aidés par les corridors autoroutiers financés par ADVENIR mais contraints par les lacunes de recharge rurale. La Bretagne et la Normandie étaient à la traîne avec une part combinée inférieure à 10 %, reflétant un faible déploiement de bornes dans les cantons peu peuplés. Des programmes de financement public ciblés et des coopératives d'énergie communautaires visent à combler ces disparités régionales et à débloquer une croissance nationale cohérente du marché français des véhicules électriques.

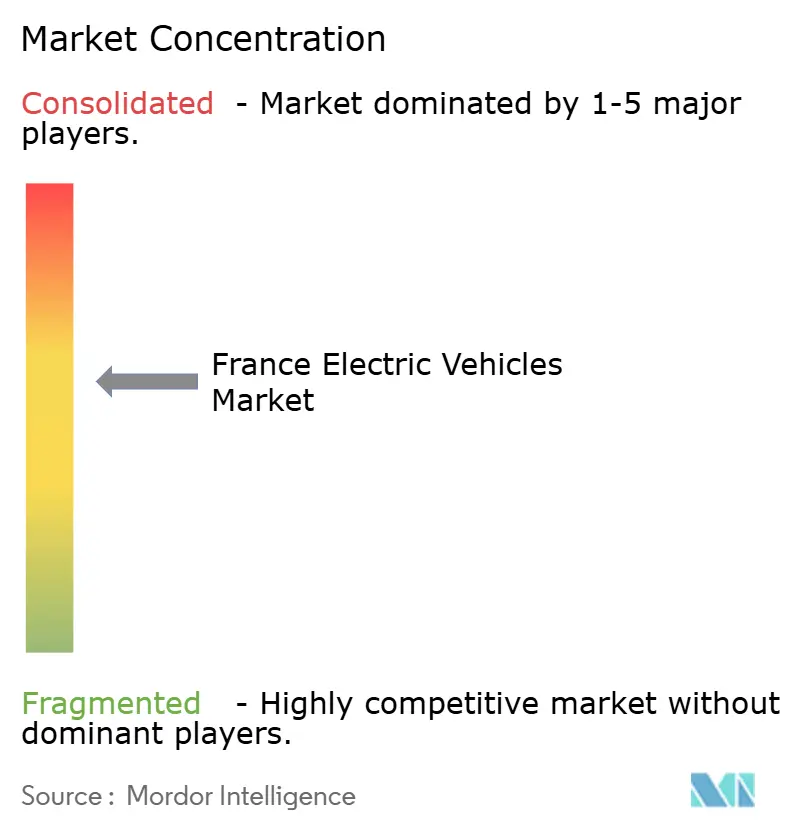

Paysage concurrentiel

Le marché français des véhicules électriques présente une concentration modérée, mais cet oligopole est confronté à l'érosion des entrants chinois BYD et MG Motor (SAIC), qui classent la France comme leur troisième destination la plus importante. Les leaders nationaux restent solides mais font face à une concurrence accrue des importations. Le Groupe Renault a vendu 277 297 unités électriques sur le marché national en 2024 grâce aux gammes Renault 5 et Megane E-Tech. Stellantis a placé 452 900 modèles électrifiés chez Peugeot, Citroën et DS, et a investi 1,5 milliard EUR (~1,7 milliard USD) dans Leapmotor International pour accélérer le développement de plateformes à faible coût.

Tesla maintient son capital de marque mais réduit ses marges par des baisses de prix pour défendre ses parts. Volkswagen et Hyundai sont en retrait par rapport aux acteurs nationaux en raison d'une production limitée spécifique à la France, ouvrant la voie aux challengers. Les marques chinoises BYD et MG Motor évaluent des sites d'assemblage nationaux, tirant parti de modèles compétitifs en termes de coûts pour grignoter la prime définie par les droits de douane à l'importation.

Les opportunités d'espaces blancs se concentrent en dessous de 25 000 EUR (29 467 USD), où seulement deux modèles à fort volume sont en concurrence, et dans les voitures particulières à pile à combustible, où aucune entrée grand public n'existe. La différenciation technologique se concentre désormais sur la recharge bidirectionnelle ; Mobilize de Renault propose des services véhicule-réseau certifiés, une fonctionnalité absente de la gamme française de Tesla. La conformité à la norme ISO 15118-20 à partir de 2027 nivellera le terrain technique et récompensera les équipementiers qui accélèrent l'intégration dans les gammes de modèles.

Leaders de l'industrie des véhicules électriques en France

Volkswagen AG

Renault S.A.

Tesla Inc.

Hyundai Motor Group

Stellantis N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Octobre 2025 : La France a inauguré un pilote de recharge sans fil dynamique de 1,5 kilomètre sur l'autoroute A10, permettant aux camions de se recharger à vitesse autoroutière.

- Juin 2025 : Polestar est entré en France, rendant son portefeuille complet de véhicules électriques à batterie disponible pour les consommateurs locaux.

- Mai 2025 : Nissan a dévoilé la sixième génération entièrement électrique de la Micra, ravivant une plaque signalétique populaire du segment B pour les acheteurs européens.

- Janvier 2025 : Kempower s'est associé à Mobilize pour déployer des hubs CC rapides près des concessions Renault et des axes autoroutiers à travers la France.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché français des véhicules électriques comme la valeur annuelle générée par les nouvelles voitures et véhicules utilitaires à batterie électrique, hybrides rechargeables et à pile à combustible immatriculés pour une utilisation sur route en France métropolitaine. Elle capture le chiffre d'affaires au départ usine et, lorsque celui-ci n'est pas divulgué, recalcule la valeur ex-usine à partir des données de transaction moyennes que les analystes de Mordor standardisent en USD constants 2024.

Exclusion du périmètre : les deux-roues à basse vitesse, les engins hors route et les équipements de recharge autonomes sont en dehors du cadre de cette analyse.

Aperçu de la segmentation

- Par type de propulsion

- Véhicules électriques à batterie (VEB)

- Véhicules hybrides rechargeables (VHR)

- Véhicules électriques à pile à combustible (VEPC)

- Par type de véhicule

- Voitures particulières

- Citadine

- Berline

- SUV (véhicule utilitaire sport)

- MUV (véhicule multi-usage)

- Véhicules commerciaux

- Véhicules utilitaires légers (VUL)

- Camions lourds

- Bus urbains et interurbains

- Voitures particulières

- Par type de recharge

- CA (supérieur ou égal à) 22 kW (normal)

- CC 22-150 kW (rapide)

- CC inférieur à 150 kW (ultra-rapide)

- Par utilisation finale

- Propriété privée

- Flottes d'entreprise et de leasing

- Flottes gouvernementales et municipales

- Mobilité partagée (autopartage/covoiturage)

- Par capacité de batterie

- Moins de 50 kWh

- 50-75 kWh

- Supérieur à 75 kWh

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des groupes de concessionnaires français, des gestionnaires de flottes en location, des planificateurs de réseau et des recycleurs de batteries en Île-de-France, en Auvergne-Rhône-Alpes et en Nouvelle-Aquitaine. Ces entretiens fournissent des informations récentes sur les marges de détail, la disponibilité des bornes de recharge et les réductions d'incitations attendues, que nous combinons avec une courte enquête en ligne auprès d'acheteurs potentiels de VE afin d'affiner les hypothèses d'élasticité.

Recherche documentaire

Nous commençons par cartographier l'univers des véhicules et des déclencheurs réglementaires à travers des sources de premier rang librement accessibles, telles que les immatriculations de voitures neuves d'Eurostat, la base de données CO2 du ministère français de la Transition écologique, les tableaux de parc de VE de l'Agence internationale de l'énergie et les tableaux de bord trimestriels par type de carburant de l'ACEA. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les communiqués de presse révèlent les calendriers de lancement des OEM, les plans d'approvisionnement en batteries et les prix de vente moyens indicatifs, qui sont ensuite validés par des requêtes D&B Hoovers et Dow Jones Factiva. Les flux commerciaux de batteries lithium-ion sont reconstitués à partir des données d'expédition Volza afin d'évaluer la dépendance aux importations. Ces éléments ancrent notre courbe de demande historique et notre échelle de prix.

Les séries macroéconomiques, le revenu disponible des ménages, les tarifs de l'électricité et les coûts des carburants indexés sur le Brent sont collectés respectivement auprès de l'INSEE, de la CRE et de l'EIA, ce qui nous aide à expliquer les incitations au changement. Les exemples ci-dessus sont illustratifs ; de nombreuses autres sources ouvertes et par abonnement alimentent la collecte de données, les vérifications de cohérence et les clarifications.

Dimensionnement du marché et prévisions

Un modèle descendant part des ventes annuelles et du parc de véhicules légers, puis applique des taux de pénétration spécifiques à chaque type de motorisation, des capacités moyennes de batterie et des ASP calibrés pour dériver les pools de revenus. Des vérifications ascendantes sélectives — consolidations fournisseurs pour les cinq principaux sites de production OEM et factures de concessionnaires échantillonnées — testent la vraisemblance et signalent les écarts avant ajustement des totaux. Les variables clés suivies comprennent les montants du bonus écologique, la densité des bornes de recharge pour 1 000 habitants, le coût des batteries en $/kWh et les écarts de prix entre l'essence et le diesel. Les projections prospectives utilisent une régression multivariée combinée à un modèle ARIMA pour capturer à la fois les évolutions structurelles des politiques et les chocs macroéconomiques à court terme, avec des ajustements de scénarios issus du consensus d'experts lorsque les incitations changent en cours de cycle. Les données manquantes sont complétées par interpolation pondérée à partir des années contiguës et des cohortes comparables.

Validation des données et cycle de mise à jour

Chaque projet passe par une révision analytique en deux étapes : détection des valeurs aberrantes statistiques suivie de vérifications croisées des écarts par rapport à des ensembles de données indépendants. Les écarts significatifs déclenchent un rappel auprès d'au moins un répondant précédent. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires dans les quatre semaines suivant les annonces de politiques majeures.

Pourquoi notre référence sur le marché français des véhicules électriques est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des taux d'actualisation et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si les bornes de recharge sont incluses avec les véhicules, le traitement des revenus de location de flotte, le calendrier des taux de change et le degré d'agressivité avec lequel les profils de mise à la casse sont appliqués aux prévisions de remplacement des ventes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,17 Md USD (2025) | Mordor Intelligence | - |

| 40,03 Md USD (2024) | Global Consultancy A | Inclut les bornes de recharge et les deux-roues ; s'appuie sur les prix catalogue sans normalisation des ASP |

| 21,56 Md USD (2025) | Regional Consultancy B | Exclut les véhicules utilitaires et utilise un scénario conservateur de suppression progressive du bonus écologique |

| 14,20 Md USD (2023) | Industry Databook C | Ne comptabilise que les voitures particulières et rapporte le chiffre d'affaires usine hors taxes |

Pris dans leur ensemble, la comparaison montre que lorsque le périmètre, les incitations et la tarification sont alignés de manière rigoureuse, l'approche équilibrée de Mordor produit une référence fiable que les décideurs peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché français des véhicules électriques en 2025 ?

En 2025, le marché français des véhicules électriques a atteint une taille de 30,56 milliards USD.

Quel type de véhicule connaît la croissance la plus rapide en France ?

Les camions lourds affichent la croissance la plus élevée, progressant à un CAGR de 17,03 % alors que les opérateurs de fret répondent aux règles des zones à faibles émissions.

Quelle part détiennent les voitures électriques à batterie ?

Les véhicules électriques à batterie représentaient 67,65 % des immatriculations en 2025, loin devant les hybrides rechargeables et les modèles à pile à combustible.

Combien de bornes de recharge publiques la France possède-t-elle ?

Le réseau dépassait 147 000 bornes fin 2025, avec des unités ultra-rapides de plus de 150 kW se développant rapidement le long des principales autoroutes.

Dernière mise à jour de la page le: