分数流量予備能市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 2.16 十億米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

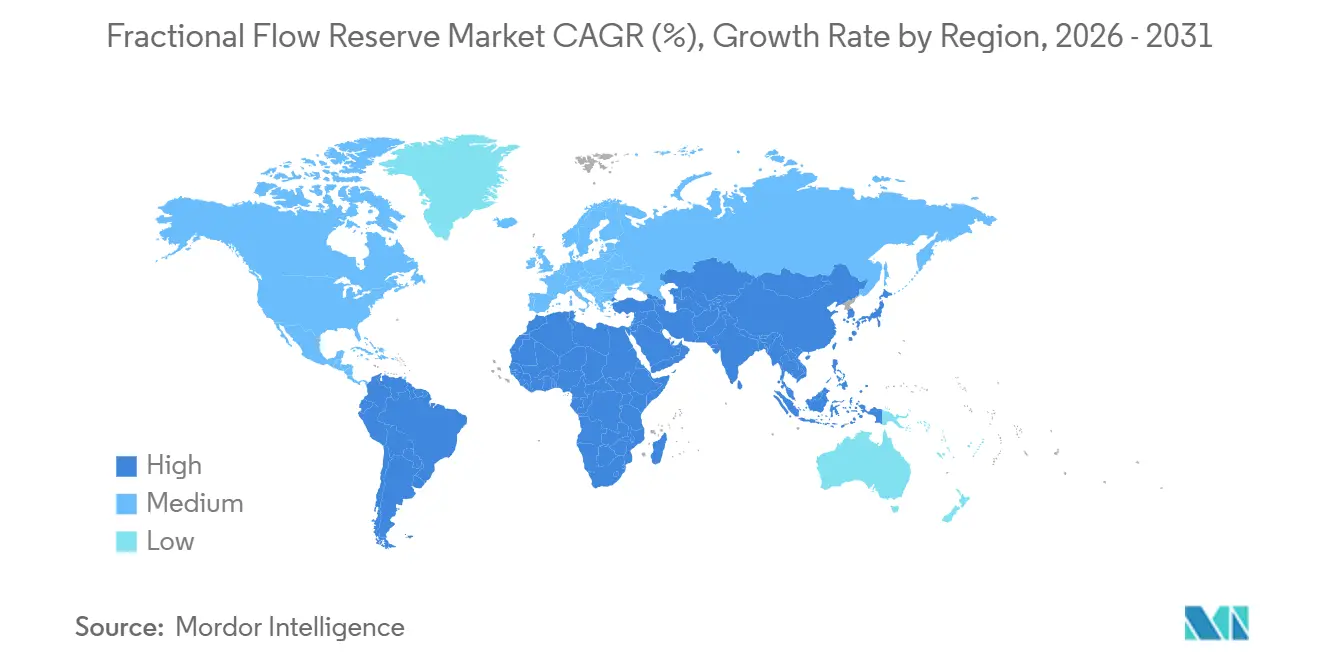

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分数流量予備能市場分析

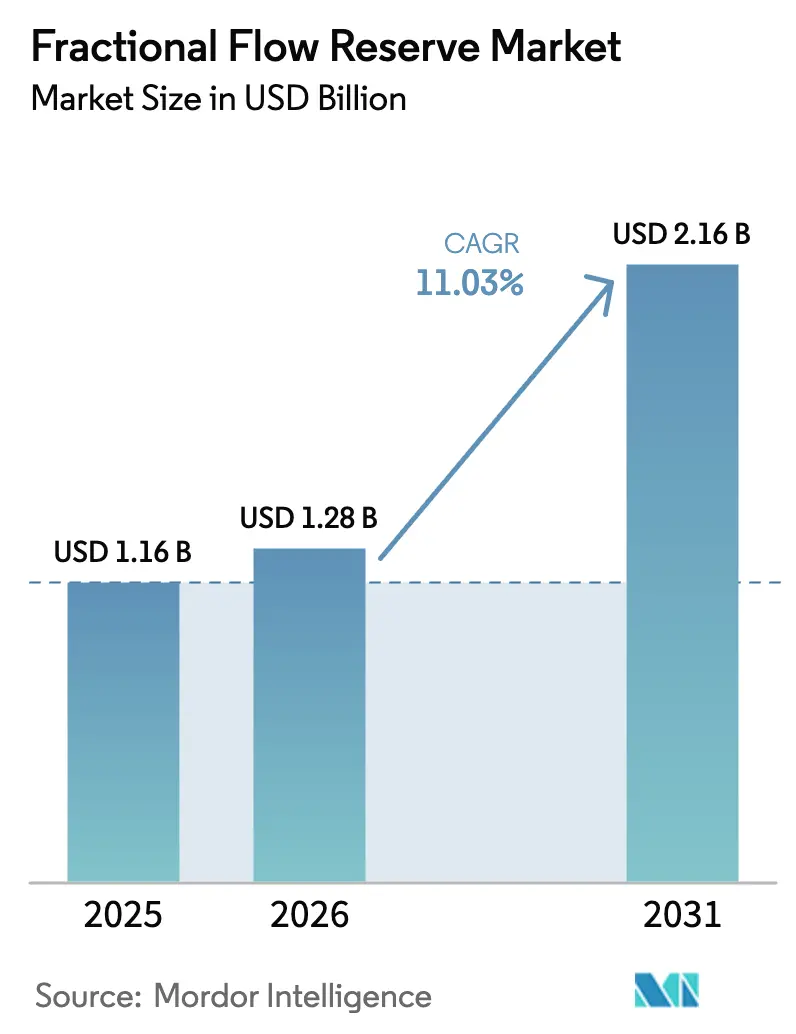

分数流量予備能市場規模は、2025年に11億6,000万米ドル、2026年に12億8,000万米ドルと予測され、2031年までに21億6,000万米ドルに達し、2026年から2031年にかけて11.03%のCAGRで成長する見込みです。

生理学的血行再建術に関するガイドラインの義務化の拡大、非侵襲的画像診断に対する償還範囲の拡大、および技術の小型化が、臨床医を造影のみによる意思決定から遠ざけています。プレッシャーワイヤーシステムは心臓カテーテル検査室における処置の主力であり続けていますが、ソフトウェアベースのFFR-CTプラットフォームは、外来画像診断センターが計算流体力学を日常的な胸痛精査に統合するにつれて最も急速に加速しています。センサーの革新は、プレミアムな光ファイバー設計とコスト効率の高いMEMSチップとの間で分岐しており、AIを活用したアンジオFFRは高ボリュームセンターにおける処置時間とアデノシンコストを削減しています。北米はメディケアの適用範囲により採用をリードしていますが、中国がカテーテル検査インフラに資金を投じ、日本の高齢化人口が冠動脈疾患の患者プールを拡大させるにつれて、アジア太平洋地域が最も急速に成長しています。競争力学はエコシステムのロックインを軸に展開しており、既存企業はコンソール、クラウド分析、トレーニングをバンドル提供する一方、新規参入者は使い捨て不要のソフトウェアを推進してケースあたりのコストを削減しています。

主要レポートのポイント

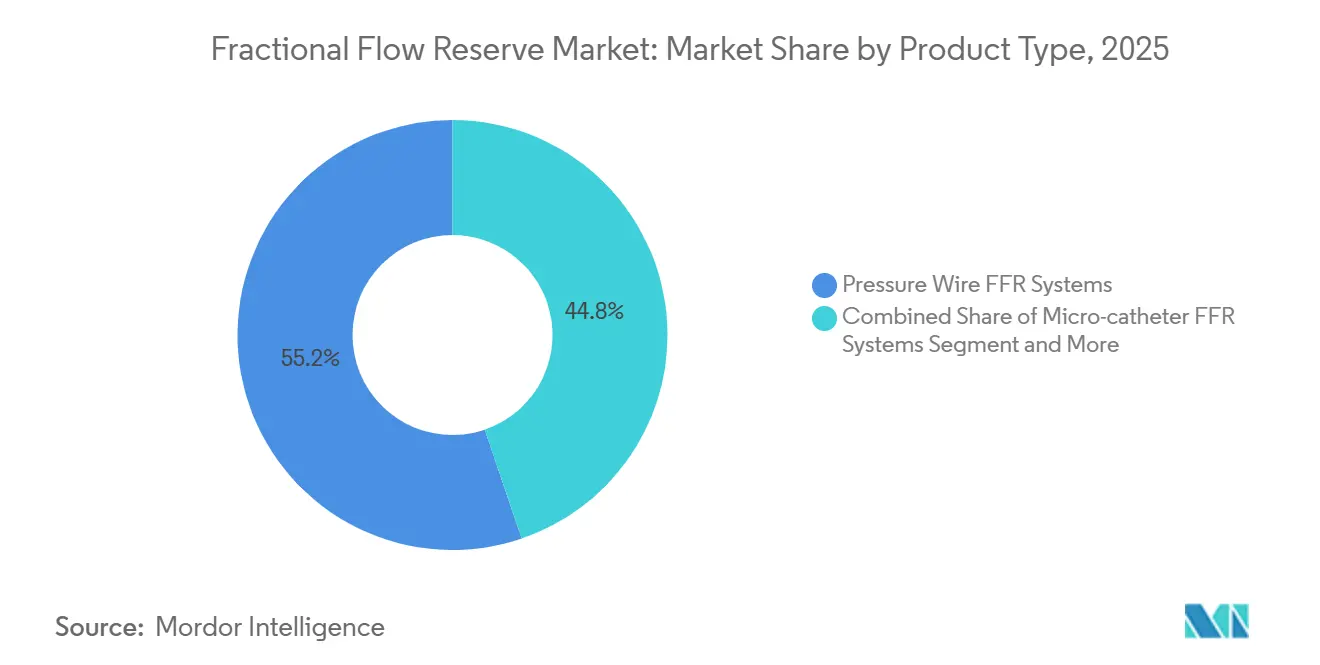

- 製品タイプ別では、プレッシャーワイヤーシステムが2025年に55.22%の収益シェアをリードし、FFR-CTソフトウェアプラットフォームは2031年までに15.24%のCAGRで成長する見込みです。

- センサー技術別では、光ファイバーセンサーが2025年の売上の46.52%を占め、MEMSセンサーは2031年まで年平均14.55%のCAGRで拡大する予測です。

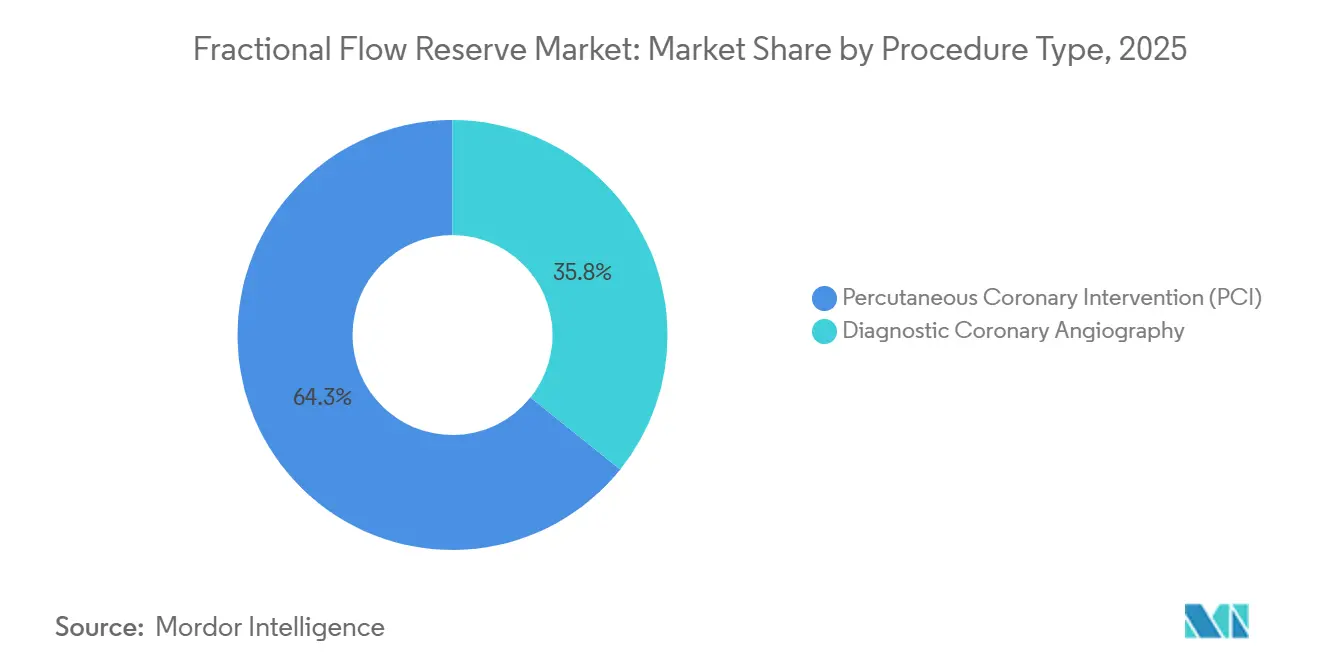

- 処置別では、経皮的冠動脈インターベンション(PCI)が2025年の利用の64.25%を占め、診断的冠動脈造影は2031年まで12.52%のCAGRで増加する見込みです。

- モダリティ別では、侵襲的FFRが2025年に59.73%のシェアを維持し、非侵襲的FFR-CTは2031年まで15.64%のCAGRを記録する見込みです。

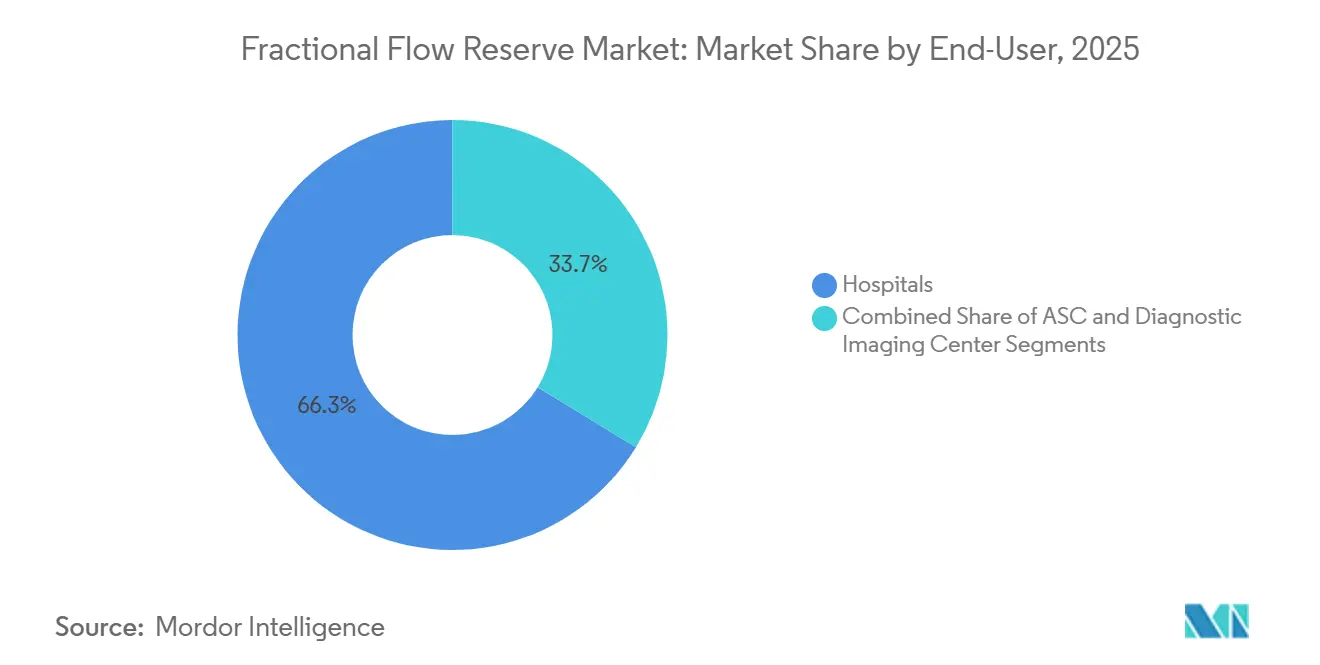

- エンドユーザー別では、病院が2025年の支出の66.26%を占め、診断画像センターは2031年までに13.77%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に39.73%の収益シェアを保持し、アジア太平洋地域は2031年まで13.34%のCAGRで拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の分数流量予備能市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 冠動脈疾患(CAD)の有病率の増加 | 2.1% | アジア太平洋および中東・アフリカで最も高い負担を持つグローバル | 長期(4年以上) |

| ガイドライン義務化によるFFRガイド下PCI | 2.5% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 非侵襲的FFR-CTの急速な採用 | 2.8% | 北米、西欧、アジア太平洋の都市部ハブ | 中期(2〜4年) |

| 造影のみのPCIに対するコスト効率性 | 1.4% | グローバル、特に価値に基づくケアシステム(米国、英国、北欧諸国) | 短期(2年以内) |

| AIを活用したリアルタイムアンジオFFR分析 | 1.6% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 新興市場における新興の償還 | 0.9% | 中国、インド、ブラジル、湾岸協力会議(GCC)諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冠動脈疾患(CAD)の有病率の増加

冠動脈疾患は2022年に1,980万人の死亡を引き起こし、その4分の3は低・中所得国で発生しました。急速な都市化と2000年以降のアジア太平洋全域における糖尿病有病率の倍増により、生理学的トリアージを必要とするびまん性疾患を持つ若年コホートが生まれています。日本の65歳以上の市民の割合は2024年に29%に達し、安定狭心症の患者数を押し上げています。[1]厚生労働省、「日本統計年鑑2024」、日本政府、mhlw.go.jpインドのカテーテル検査処置数は2020年から2024年の間に34%増加しましたが、生理学的ガイダンスを使用したのはわずか15%にとどまり、分数流量予備能市場の浸透に向けた大きな余地があることを示しています。[2]保健家族福祉省、「国家健康ミッション年次報告書2024」、インド政府、nhm.gov.in医療システムは、比例的なインターベンション拡大なしに紹介患者を管理するために、侵襲的プレッシャーワイヤーと外来FFR-CTの両方を活用しています。

ガイドライン義務化によるFFRガイド下PCI

2024年欧州心臓病学会(ESC)慢性冠動脈症候群ガイドラインおよび2025年米国心臓病学会(ACC)/米国心臓協会(AHA)急性冠動脈症候群アップデートはいずれも、中等度病変に対するワイヤーベースFFRにクラスI地位を付与し、支払者の論理を生理学優先へとシフトさせました。[3]欧州心臓病学会、「2024年ESC慢性冠動脈症候群管理ガイドライン」、欧州心臓病学会、escardio.org FLOWER-MI試験では、FFRガイド下完全血行再建術が造影のみと比較して主要有害事象を22%減少させることが示されました。造影のみのPCIに対する償還拒否が病院にプレッシャーワイヤーの備蓄とオペレーターのトレーニングを促す一方、AIを活用したアンジオFFRは義務を満たすための低コストな手段を提供しています。

非侵襲的FFR-CTの急速な採用

メディケアは2024年1月にFFR-CTの適用範囲を拡大し、外来請求を開放して低リスク患者の侵襲的精査を延期しました。HeartFlow、Siemens Healthineers、GE Healthcareは、24時間以内に生理学的結果を返す放射線科統合プラットフォームを提供しました。DEFINE-FLOW試験では、FFR-CTがトリアージをガイドした場合に不要なカテーテル検査が31%減少し、患者1人あたり1,200米ドルの節約が報告されました。採用は、成熟したCT密度と支援的な支払者モデルを持つ地域に集中しています。

造影のみのPCIに対するコスト効率性

5年間のFAMEフォローアップにより、FFR > 0.80の病変でPCIを延期することで同等のアウトカムが得られ、米国では8,000米ドルのステントコストが節約されることが確認されました。英国国立医療技術評価機構(NICE)は2025年に、FFRが600英ポンド(750米ドル)の追加コストで0.14質調整生存年(QALY)を追加し、英国国民保健サービス(NHS)の閾値を大幅に下回ると結論付けました。米国の価値に基づく契約は、30日再入院を削減した病院に報酬を与え、利益重視のシステムでも生理学的ガイド下診療を推進しています。

制約の影響分析

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスおよびソフトウェアの高コスト | -1.8% | グローバル、低・中所得国で最も深刻 | 中期(2〜4年) |

| オペレーターのスキルセットとトレーニングの不足 | -1.3% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 微小血管疾患における診断の不確実性 | -0.7% | グローバル、特に糖尿病患者および女性患者コホート | 長期(4年以上) |

| iFR/OFRモダリティからの競争圧力 | -1.1% | 欧州、北米、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスおよびソフトウェアの高コスト

使い捨てプレッシャーワイヤーのコストは600〜1,200米ドルであり、FFR-CTライセンスは50,000〜150,000米ドルに加えてスキャン1回あたり300〜500米ドルかかり、1人あたりの年間医療費が200米ドル未満の地域では予算を圧迫しています。経験の浅いチームが処置を60分以上延長する場合、米国の病院でさえ利益率の圧迫に直面しています。

オペレーターのスキルセットとトレーニングの不足

米国心臓カテーテル・インターベンション学会(SCAI)は2024年に、米国のインターベンション専門医のうちFFRを10%以上の症例に適用しているのはわずか40%であり、ワイヤー操作と充血誘発に関する知識不足が原因であると報告しました。日本の2024年認定プログラムは25件の指導下症例を義務付けていますが、依然として学術センターに限定されており、新興地域全体の能力不足を反映しています。

セグメント分析

製品タイプ別:ワイヤーシステムが中核を維持しながらソフトウェアが上回る

プレッシャーワイヤーシステムは2025年の分数流量予備能市場シェアの55.22%を占め、リアルタイムの意思決定における使い捨てセンサーワイヤーの定着した役割を強調しています。採用は、ガイドラインの義務化とオペレーターの習熟度が処置量を維持している学術病院および高ボリュームのコミュニティ病院で最も強固です。これらのワイヤーによって生み出される分数流量予備能市場規模は、交換サイクルとトレーニングプログラムが処置上の地位を強化するにつれて着実に増加する見込みです。FFR-CTソフトウェアは、より小さなベースから出発しているものの、外来画像診断センターがメディケアに生理学的検査を直接請求できるようになったため、2031年まで15.24%のCAGRで拡大する見込みです。

放射線科部門はソフトウェアを好みます。なぜなら、侵襲的精査を延期し、エピソード総コストを削減するためであり、これらのメリットは価値に基づく購買と共鳴しています。米国の早期採用者は、FFR-CTを胸痛ワークフローに統合した後、不要なカテーテル検査が30%減少したと報告しており、この傾向は西欧でも見られます。ベンダーは既存のCTスキャナーへのシームレスなプラグインのためにプラットフォームを調整し、中規模センターの資本障壁を低減しています。この二極化は、ワイヤーベースシステムが複雑なオンテーブルの意思決定に対応し続ける一方、ソフトウェアプラットフォームが既存の量を侵食するのではなく、外来診断において新たな収益を開拓することを意味しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

センサー技術別:光ファイバーがリードしMEMSが勢いを増す

光ファイバー圧力センサーは、電磁免疫性と長期安定性により2025年の収益の46.52%をもたらしました。これらの特性は心臓カテーテル検査室で高く評価されています。これらはAbbottのPressureWire XやOpsensのOptoWireなどのプレミアム製品の基盤となっており、薄いプロファイルと迅速な信号忠実度を組み合わせています。病院は、再校正を制限し処置時間を短縮するドリフト低減を評価しており、固定償還スケジュールの下でスループットの維持に役立てています。

微小電気機械システム(MEMS)センサーは、半導体製造がユニットコストをワイヤー1本あたり400米ドルに向けて引き下げ、新興市場向けの供給を増加させるにつれて、2031年まで年率14.55%で成長する見込みです。Boston ScientificのMEMSベースの最新Cometワイヤーは応答時間を10ミリ秒未満に短縮し、オペレーターにほぼ瞬時の圧力フィードバックを提供します。スケーラブルな経済性は、予算上限がありながら冠動脈疾患の症例数が増加しているアジア太平洋およびラテンアメリカの医療システムにとって魅力的です。MEMSの成熟度が性能差を縮小するにつれて、光ファイバーの既存企業はエコシステムサービスを通じてシェアを守り、中堅の購買者は低価格のMEMS代替品に移行するでしょう。

処置タイプ別:PCIが過半数を維持しながら診断的冠動脈造影が加速

経皮的冠動脈インターベンション(PCI)は2025年の分数流量予備能市場規模の64.25%を占め、多枝病変および左主幹部病変における生理学的ガイド下ステント留置に対するクラスIガイドライン地位を反映しています。オペレーターは高価なデバイスを展開する前に虚血を確認するためにワイヤーベースの測定値に依存しており、不適切なステント留置に対する支払者の精査と一致しています。病院はFFRチェックを前拡張ワークフローに組み込み、ワイヤー使用をオプションの追加ではなく日常的なステップとしています。

しかし、診断的冠動脈造影は、AIを活用したアンジオFFRがワイヤーやアデノシンなしに日常的なシネループから圧力を推定するにつれて、12.52%のCAGRで上昇しています。このソフトウェアはケースあたり10〜15分を削減し、忙しい検査室全体で積み重なる節約となり、複雑なインターベンションのための能力を解放します。初期データでは中等度病変においてワイヤーベースFFRとの92%の一致が示されており、北米、欧州、日本での採用を促進しています。ライセンス料が低下し、小血管での精度が向上するにつれて、診断的生理学はより多くの意思決定を冠動脈造影室にシフトさせ、カテーテル検査室のスケジュールへの圧力を緩和する可能性があります。

モダリティ別:侵襲的評価が中核を維持し、FFR-CTが最速で拡大

侵襲的測定はステント留置を決定する前にリアルタイムデータを求めるインターベンション専門医のニーズから、2025年に59.73%のシェアを維持しました。ワイヤレスコンソールは現在、波形をクラウドダッシュボードにストリーミングし、遠隔の専門家が複雑な解剖学的構造においてコミュニティのオペレーターにアドバイスできるようにしています。このような接続性はモダリティの優位性を強化し、四次病院を超えてその範囲を広げています。

非侵襲的FFR-CTは最も急速に成長するモダリティであり、メディケアの2024年外来請求に関する適用範囲決定が広範な米国アクセスを解放した後、2031年まで15.64%のCAGRが見込まれています。DEFINE-FLOW試験では、40〜70%の狭窄において侵襲的値との92%の一致が示され、安定した胸痛コホートにおける不要なカテーテル検査を除外する臨床医の信頼を高めました。西欧では、放射線科の償還が高度な後処理に報酬を与えるにつれてこのトレンドが反映されています。CT密度と支払者モデルが遅れているアジアの第2層都市では採用が遅れていますが、進行中のインフラプログラムが段階的な追いつきを示唆しています。

エンドユーザー別:病院が支配し、画像診断センターが急速に成長

病院は2025年の収益の66.26%を生み出し、定着したカテーテル検査室、バンドル購買、フェローシップ訓練を受けたスタッフから恩恵を受けています。7〜10年のコンソールライフサイクルが施設をベンダーエコシステムにロックし、スイッチングコストを生み出し、固定予算の下でワイヤー量を安定させています。不適切なステント留置を罰する統合品質指標が、ベッドサイドでの生理学的チェックをさらに定着させています。

診断画像センターは、病院との提携をもはや必要としないFFR-CT償還を背景に、2031年まで13.77%のCAGRで上昇する見込みです。独立型施設は、生理学的検査が紹介を正当化しない限り患者の侵襲的診断を省く、ワンストップの胸痛評価を提供しています。このモデルは、特に米国の大都市圏において、高コストの病院環境からケアをシフトしようとする支払者にとって魅力的です。ベンダーは現在、心臓専門医ではなく放射線科医を対象としたクラウド分析と技術サポートをバンドル提供し、分数流量予備能市場を拡大し、急性期ケア施設を超えて収益を多様化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

北米は2025年に39.73%のシェアを保持し、メディケアの全国的なFFR-CT適用範囲と、ケースあたり350米ドルを支払うアンジオFFR償還に対する米国食品医薬品局(FDA)の認可に支えられています。カナダは州ごとのパッチワーク的な制度の下で遅れており、農村部のメキシコはメキシコ社会保険機構(IMSS)の適用範囲にもかかわらず検査室が不足しています。

アジア太平洋地域は、中国が30万人あたり1つのカテーテル検査室に資金を提供し、ワイヤーコストの70%を償還するにつれて、2031年まで13.34%のCAGRが見込まれています。日本の29%の高齢者人口は安定狭心症の発生率を高め、インドの処置ブームは依然として85%の症例で生理学的ガイダンスを欠いています。

欧州は約25%のシェアを占め、英国国立医療技術評価機構(NICE)の2025年の承認とドイツの自動的な法定適用範囲がリードしています。南欧は予算制約により遅れています。中東・アフリカおよび南米は合わせて一桁台ですが、湾岸協力会議(GCC)の石油収入が完全採用に資金を提供し、ブラジルの民間セクターは公共セクターの格差にもかかわらずFFRの費用を負担しています。

競争環境

Abbott、Philips、Boston Scientific、Opsensは市場における主要プレーヤーの一部です。市場は中程度に断片化されています。既存企業はアカウントをロックするためにワイヤレスデータ、クラウド分析、トレーニングを追加する一方、CathWorksとMedisは使い捨て不要のソフトウェアで攻勢をかけています。MEMSの小型化と機械学習に関する特許出願は2023年から2025年の間に40%急増しました。中国とインドからの新興参入者は500米ドル未満のワイヤーを提案していますが、グローバルな検証が不足しています。

ホワイトスペースは微小血管評価にあります。AbbottのCoroventisはFFRと血流予備能を組み合わせることを目指していますが、認可は保留中です。iFRやOFRなどの安静時指標は現在、欧州の生理学的検査の35%を占め、モダリティの選択を断片化し、FFRの価格設定に圧力をかけています。

分数流量予備能業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Koninklijke Philips NV.

Opsens Inc

ACIST Medical Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Royal PhilipsはSpectraWAVEの買収に合意し、AIアンジオ生理学と近赤外線プラーク画像診断を追加しました。

- 2025年10月:SpectraWAVEはX1-FFRに対するFDA認可を取得し、NIRSプラーク分析とアンジオ由来の圧力勾配を組み合わせました。

- 2024年1月:HeartFlowは外来センターにおけるFFR-CTの拡大されたメディケア適用範囲を確保し、米国のアドレス可能市場を40%拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、冠動脈病変特異的な血流圧比を診断または介入前の検査において定量化する、すべての侵襲的または画像由来のシステムを分数血流予備量(FFR)市場として扱う。FFR-CT値の算出に使用されるハードウェア(圧力ガイドワイヤー、マイクロカテーテル、コンソールプラットフォーム)およびソフトウェアは、臨床現場への販売が行われる地域すべてで計上される。

スコープ除外:獣医心臓病デバイスおよび研究専用のベンチアナライザーは本推計の対象外である。

セグメンテーション概要

- 製品タイプ別

- プレッシャーワイヤーFFRシステム

- マイクロカテーテルFFRシステム

- FFR-CTソフトウェアプラットフォーム

- 使い捨てセンサーワイヤーおよびアクセサリー

- センサー技術別

- 光ファイバー圧力センサー

- 圧電・ひずみゲージセンサー

- MEMSベースセンサー

- その他の新興センサー

- 処置タイプ別

- 診断的冠動脈造影

- 経皮的冠動脈インターベンション(PCI)

- モダリティ別

- 侵襲的FFR

- 非侵襲的FFR-CT

- エンドユーザー別

- 病院

- 外来手術センター

- 診断画像センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、および急成長するアジアの主要拠点における心臓専門医、カテーテル検査室マネージャー、画像物理士、および調達責任者が、実際の利用率、ディスポーザブル使用パターン、および値引き幅を共有した。フォローアップ調査では、AI対応FFR-CTに関する見解および代替可能性の割合を把握し、デスク上の前提条件と現場の実態を照合することを可能にした。

デスク調査

世界保健機関(WHO)、米国心臓病学会(ACC)、Eurostat、日本の厚生労働省(MHLW)などの機関が公開するデータセットを起点として、冠動脈造影手術件数のプールを推計した。Medical Imaging & Technology Allianceなどの業界団体および通関輸送記録は、グローバルな機器フローの精緻化に役立てた。企業の10-K、投資家向け資料、および信頼性の高い報道記事から、平均販売価格および最近のユニット導入状況を把握した。競合インテリジェンスを深化させるため、Mordorのアナリストはサプライヤーの財務情報についてD&B Hooversに、ローンチのタイムラインについてDow Jones Factiva に照会した。ここに引用した情報源は例示であり、データの確認と精緻化には多数の追加文献が活用されている。

アナリストは、償還費用スケジュール(例:FFR-CTに関するCMS CPTコード)、非侵襲的モダリティの採用状況を追跡する臨床試験レジストリ、およびQuestelを通じてアクセスしたパイプラインへの貢献を把握するための特許出願を抽出した。これらの二次的シグナルは、現場での検証を行う前の基礎的なガードレールとして機能した。

市場規模の推計と予測

FFR需要のトップダウン再構築は、国別の冠動脈造影件数、血流制限性狭窄の有病率、およびガイドラインに基づくFFR採用閾値を起点とし、これらに検証済みのデバイス普及率およびASP曲線を乗じることで行われる。主要サプライヤーの収益に関する選択的なボトムアップ集計およびチャネルチェックは、合計値を調整するためのクロスバーとして機能した。年間CAD発生率、償還の変化、CTスキャナーの導入台数、症例あたりの平均ディスポーザブル使用数、AI-FFR精度の向上などの主要変数が多変量回帰モデルに組み込まれ、ユニットおよび収益の軌跡を予測する。シナリオ分析では、規制上または価格引き下げのショックを重ね合わせ、詳細な出荷データが乏しい場合のギャップ処理を可能にしている。

データ検証と更新サイクル

アウトプットは、上級レビュアーが承認する前に、病院の調達ダッシュボードおよび地域別輸入統計との異常値チェックを経る。レポートは年次で更新され、ガイドライン変更などの重要なイベントが発生した場合は中間更新および新たなアナリストによる再確認が行われ、クライアントが最新のベースラインを受け取れるようにしている。

Mordorの分数血流予備量ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社がデバイスの組み合わせを異なる形で選択し、採用乗数を様々に適用し、更新頻度が不均一であるためである。

主なギャップ要因としては、非侵襲的CT-FFRキットが計上されているかどうか、価格侵食のモデル化の積極性、および新興アジアの件数の更新頻度が挙げられる。Mordorの調査は、スコープを臨床ガイドラインに合わせ、コンセンサスに基づくASP低下を適用し、12ヶ月ごとに更新することで、バランスの取れた見解を提供している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 1.18 B(2025年) | Mordor Intelligence | - |

| USD 1.06 B(2025年) | Regional Consultancy A | CT-FFRソフトウェアを除外;2019年のASPに依拠 |

| USD 1.16 B(2025年) | Trade Journal B | 保守的なアジア手術件数ベースを使用;価格侵食曲線なし |

| USD 1.03 B(2024年) | Global Consultancy C | 予測は2023年以降凍結;一次検証が限定的 |

総合すると、スコープ、価格ダイナミクス、および更新の厳密さが異なると数値が変動することが示される。複数のインプットを三角測量し、頻繁に更新することで、Mordor Intelligenceは意思決定者が信頼できる透明性と再現性を備えたベースラインを提供している。

レポートで回答される主要な質問

2026年の分数流量予備能市場の規模はどのくらいですか?

分数流量予備能市場規模は2026年に12億8,000万米ドルです。

2031年までの分数流量予備能製品の予想CAGRはどのくらいですか?

収益は2031年まで11.03%のCAGRで成長する見込みです。

最も急速に拡大している製品カテゴリーはどれですか?

FFR-CTソフトウェアプラットフォームは、外来画像診断の利用拡大により15.24%のCAGRを記録する予測です。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

政府の償還、中国における新しいカテーテル検査室、および日本の高齢化人口が13.34%の地域CAGRを支えています。

非侵襲的FFR-CTを支配している企業はどこですか?

HeartFlowが約60%のシェアでリードし、Siemens HealthineersとGE Healthcareがシェアを拡大しています。

AIアンジオFFRプラットフォームは病院にどのようなメリットをもたらしますか?

処置時間を最大15分短縮し、アデノシンコストを回避することで、使い捨て品を追加することなくワークフロー効率を向上させます。

最終更新日: