ホルムアルデヒド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

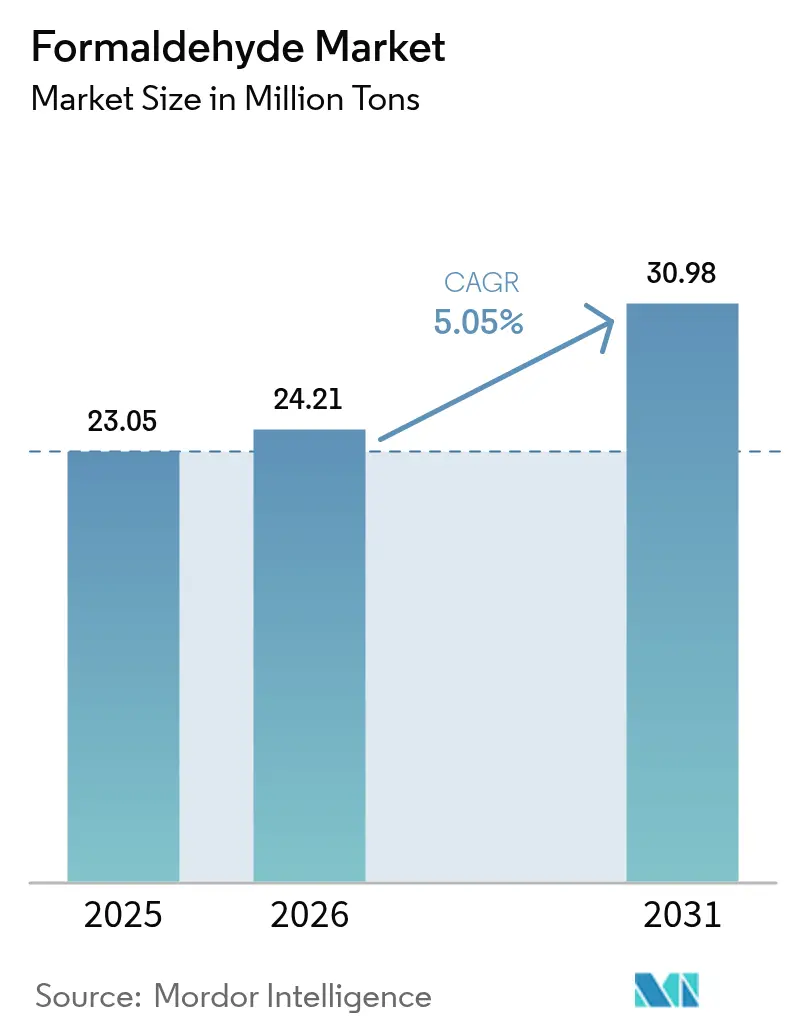

| 市場取引高 (2026) | 24.21 百万トン |

| 市場取引高 (2031) | 30.98 百万トン |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

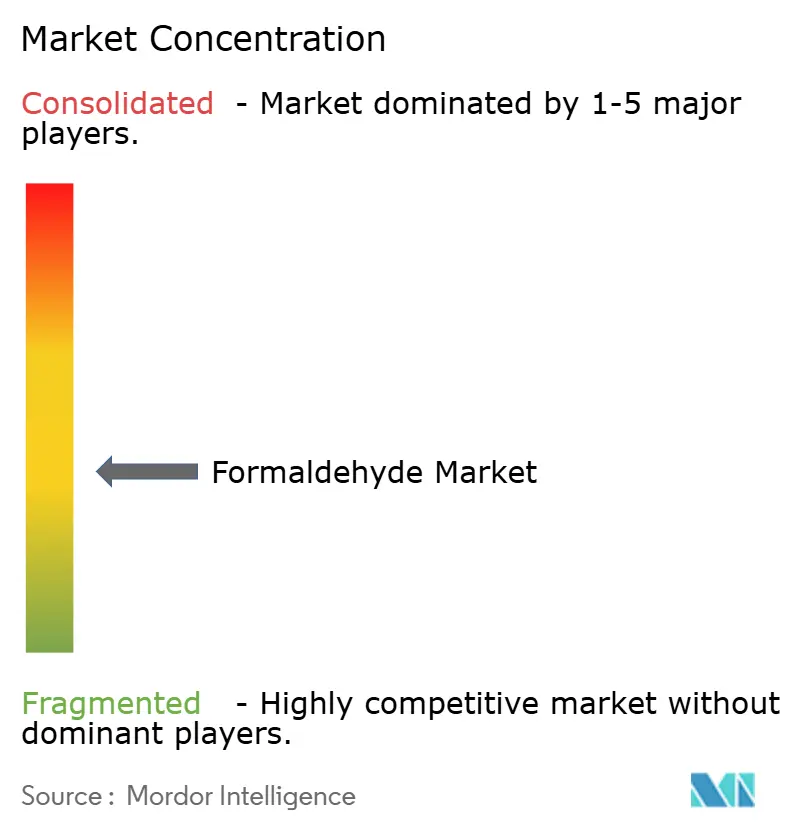

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホルムアルデヒド市場分析

ホルムアルデヒド市場規模は2025年に2,305万トンと評価され、2026年の2,421万トンから2031年には3,098万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.05%です。建設、自動車、農業の各分野が、ホルムアルデヒド固有の架橋特性に依存する樹脂、接着剤、特殊中間体への堅調な需要を通じて、この拡大を集合的に牽引しています。特にアジア太平洋における競争力ある設備増強は、政策主導のインフラ支出と整合しており、一方で排気制御触媒の漸進的なイノベーションが北米および欧州における規制上の逆風を緩和しています。市場リーダーはメタノール原料の統合、触媒効率の最適化、および米国環境保護庁(EPA)による職場暴露限界値の厳格化を先取りしたバイオベース代替品への投資を通じてマージンを確保しています。生産者はまた、コスト敏感な木材パネル用途においてコンプライアンスを損なうことなくシェアを維持するため、次世代低遊離ホルムアルデヒド樹脂に関する研究開発(R&D)を加速しています。

主要レポートの要点

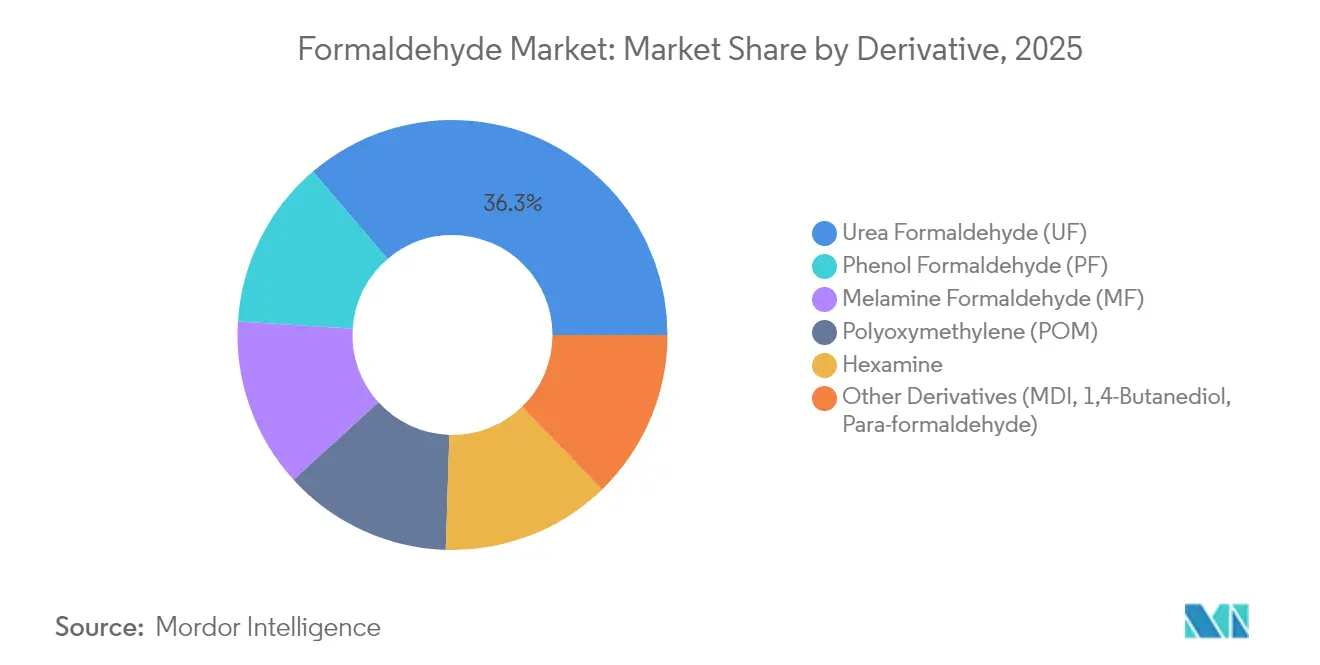

- 誘導体別では、尿素ホルムアルデヒドが2025年のホルムアルデヒド市場シェアの36.25%を占めており、ポリオキシメチレンは2031年までに6.05%のCAGRで成長すると予測されています。

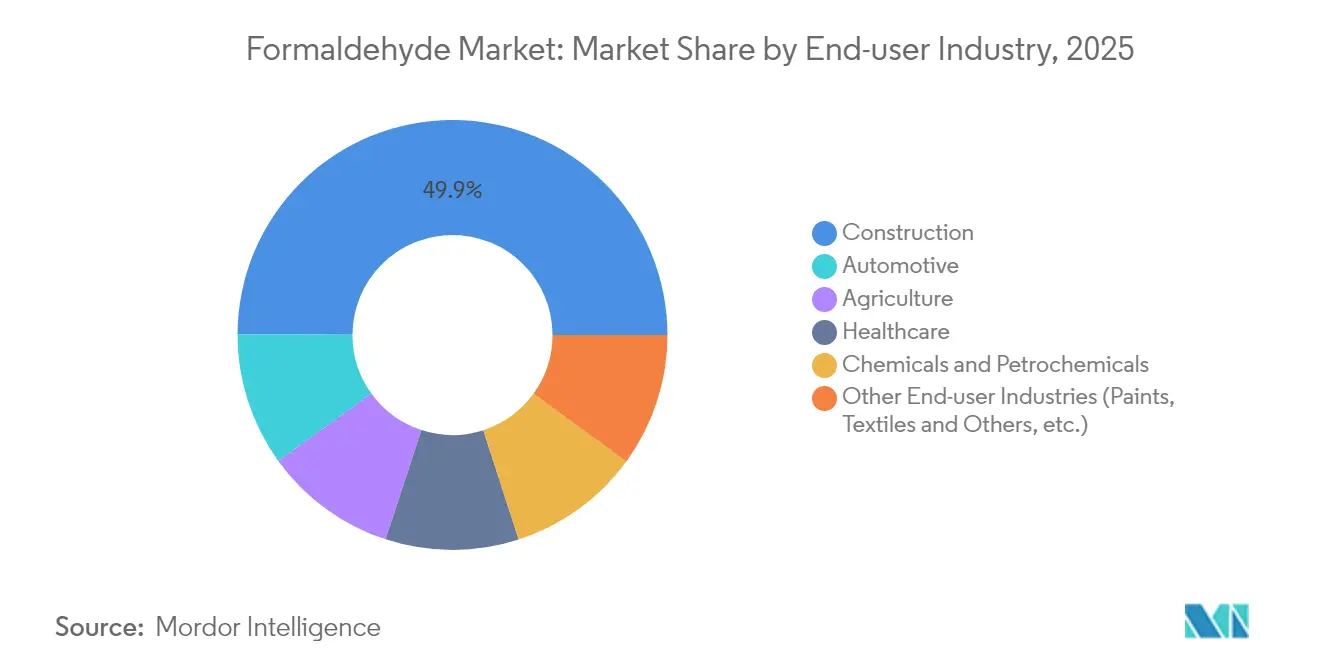

- 最終用途産業別では、建設分野が2025年に49.95%の売上シェアでトップとなり、自動車分野は2031年にかけて6.02%のCAGRで拡大する見通しです。

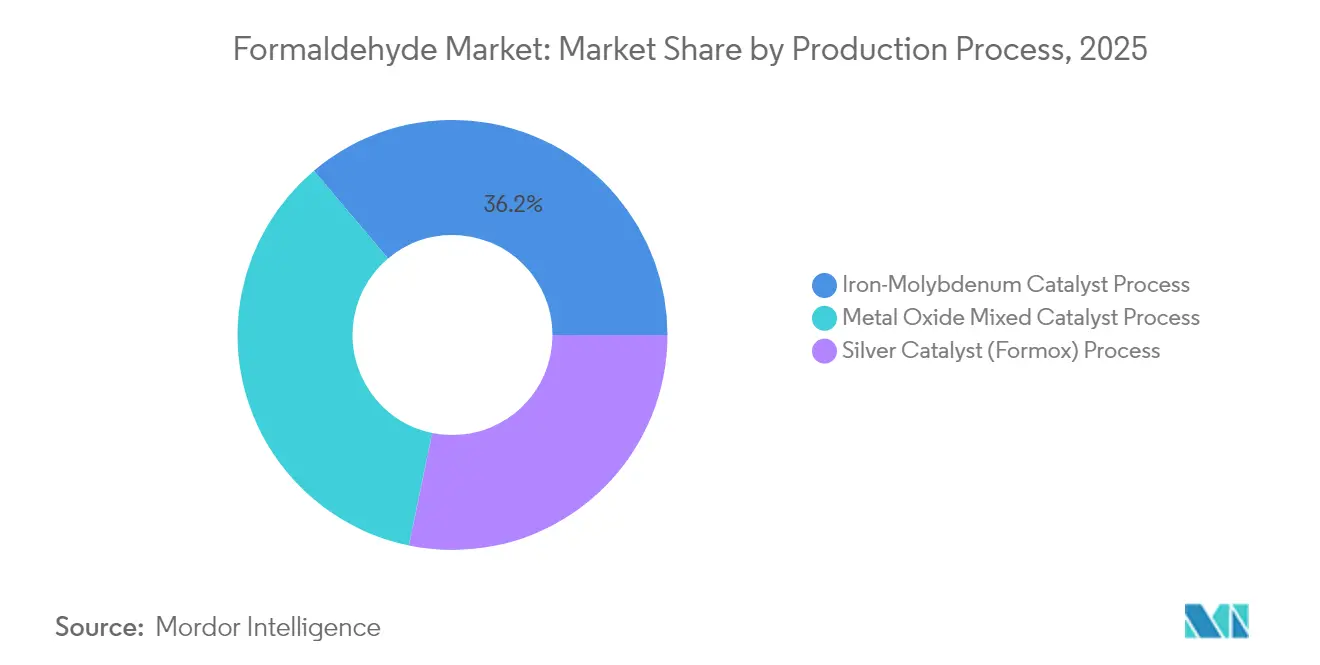

- 製造プロセス別では、銀触媒ルートが2025年のホルムアルデヒド市場規模の28.25%を占め、鉄モリブデン経路は2031年にかけて5.92%のCAGRで進展しています。

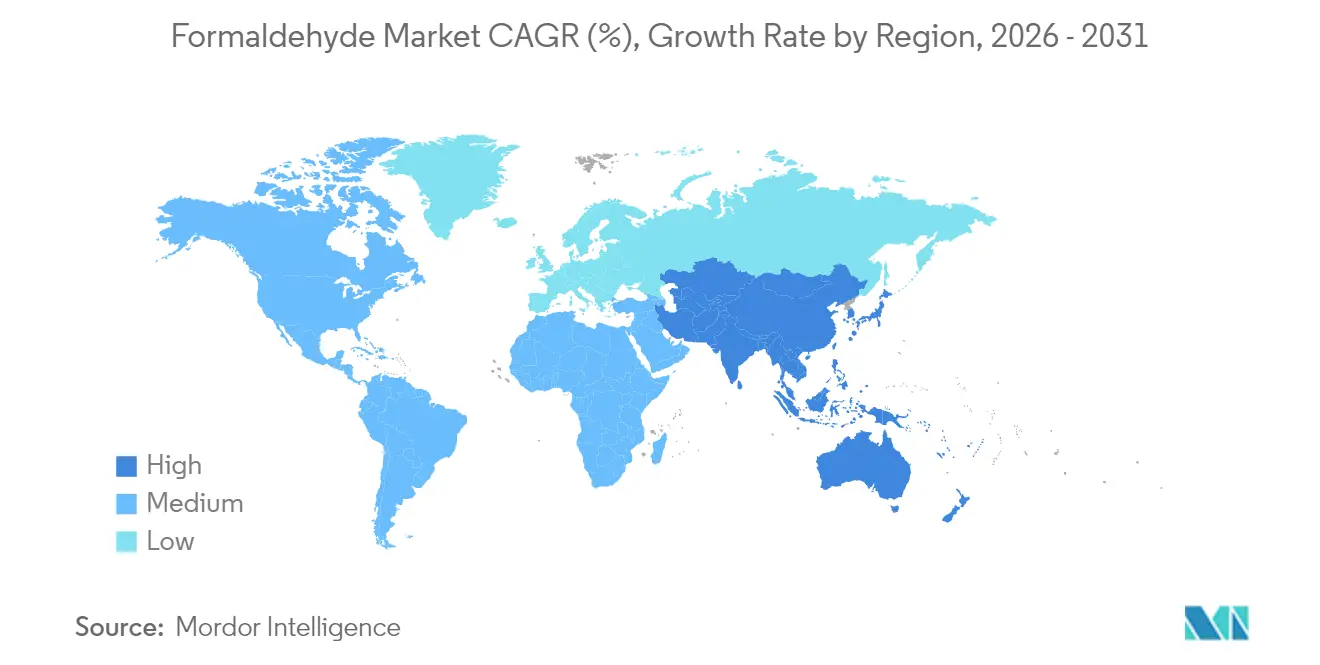

- 地域別では、アジア太平洋が2025年の世界数量の51.88%を占めており、2026年~2031年にかけて最高の地域CAGRである5.8%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホルムアルデヒド市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの概算影響率(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材パネルに対する建設需要 | +1.2% | アジア太平洋、北米 | 中期(2〜4年) |

| ポリオキシメチレン(POM)ベースの軽量部品への自動車のシフト | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 途上国における肥料セクターの拡大 | +0.6% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| ワクチンおよび消毒剤におけるヘルスケアでの使用 | +0.4% | 世界全体 | 短期(2年以内) |

| 化学品製造への活用拡大 | +0.3% | 世界の主要工業中心地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

木材パネルに対する建設需要

都市化が住宅着工件数を押し上げ続けており、それが尿素ホルムアルデヒドおよびフェノールホルムアルデヒドバインダーに依存する木質系材料の消費増加につながっています。中国とインドが増分パネル設備を主導していますが、プランテーション広葉樹の利用拡大により、結合強度を維持しながら排出量を低減する改良樹脂配合が求められています。ティア1のパネルメーカーは、ライン速度を犠牲にせずにカリフォルニア州大気資源委員会の規制値を満たすため、高度なスカベンジャー添加剤と触媒酸化装置を導入しています。大豆タンパク質接着剤などの代替化学品がプレミアムキャビネット用途で普及しつつあるものの、ホルムアルデヒド樹脂は量産向けボードにおいてコスト面で最適な選択肢であり続けています。

ポリオキシメチレン(POM)ベースの軽量部品への自動車のシフト

車両全体の燃費目標が自動車メーカーに金属を工業用熱可塑性プラスチックへ置き換えることを促し、高い剛性密度比からポリオキシメチレン(POM)が軽量化戦略の中心に位置づけられています。バッテリー電気自動車モデルは、電気コネクターおよび冷却管理マニホールドにおけるPOM採用をさらに加速させています。これは、このポリマーが耐加水分解性とともに誘電強度を発揮するためです [1]Hexion Inc.、「電気自動車向けPOMソリューション」、hexion.com。中西部および東アジアの車両ハブ近辺に位置するティア1サプライヤーは、安定した重合のために高純度ホルムアルデヒドを確保する複数年契約を締結しています。触媒技術の進歩がメタノールからPOMへの転換率を改善し、スループット向上と1トン当たりエネルギー消費量の削減を実現しており、これらの恩恵が競争力のある部品価格へと波及しています。

途上国における肥料セクターの拡大

東南アジアおよびサハラ以南アフリカの各国政府が、栄養分の流出を最小化するための緩効性肥料に補助金を拠出しており、尿素ホルムアルデヒド粒状肥料への需要が拡大しています。精密農業を採用する農業従事者は、天水農業圃場において高収量を支える窒素の延長供給プロファイルを重視しています。現地ブレンドプラントが稼働するにつれ、物流を効率化するために尿素コンプレックス付近に後方統合されたホルムアルデヒド設備が整備されています。開発銀行が支援するパイロットプログラムが農業上のリターンを実証し、中期的な需要見通しを強化しています。

ワクチンおよび消毒剤におけるヘルスケアでの使用

インフルエンザおよびポリオワクチン製造における不活化剤としてのホルムアルデヒドの役割は代替不可能であり、メッセンジャーリボ核酸(mRNA)プラットフォームの台頭にもかかわらずベースライン需要を維持しています。また、病院では表面消毒および外科用器具の滅菌にこの化合物が使用されており、アウトブレイク時には使用量がピークに達します。自動投与システムおよびクローズドループ換気設備が今日では職業上の暴露を軽減し、スループットを妨げることなく労働安全衛生局(OSHA)の短時間暴露限界値への準拠を可能にしています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響率(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 室内空気排出規制 | -0.7% | 北米、欧州、先進アジア太平洋市場 | 短期(2年以内) |

| 化粧品および消費者向け禁止 | -0.4% | 北米、欧州(アジア太平洋への波及あり) | 中期(2〜4年) |

| メタノール原料価格の変動 | -0.5% | 世界全体(特にアジア太平洋の生産に影響) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

室内空気排出規制

米国環境保護庁(EPA)の2024年有害物質規制法(TSCA)の判定では、58の最終用途が許容できない健康リスクをもたらすとされ、北米のパネルミルにおける超低排出ボードへの移行が加速し、即時の設備改修が求められています。ドイツ、日本、オーストラリアにおける同様の規制も排出閾値を厳格化しており、生産者は蓄熱式熱酸化装置の設置およびスカベンジャー樹脂の採用を迫られています。コンプライアンス投資により、30万m³/年のボードラインにおいて最大1,200万米ドルの設備投資費用が増加し、非統合ラミネーターのマージンが圧迫されています。AcrodurウォーターベースシステムをいちはやくBASFが展開した企業は、現在、排出ゼロの資格をプレミアム差別化要因として市場投入しています [2]BASF SE、「木材パネル向けAcrodurウォーターベースシステム」、basf.com。

メタノール原料価格の変動

メタノールは現金生産コストの約70%を占めており、天然ガス不足に起因する価格急騰は生産者のスプレッドを圧縮します。中国の石炭からメタノールへのルートはカーボンプライスの負担を上乗せし、大西洋岸プラントは冬季ピーク時のガス供給削減リスクに直面します。複数年のオフテイク契約および自家メタノール設備によるヘッジにより暴露は限定されますが、メタノール50米ドル/トンの変動に対して1トン当たり営業EBITDAが約25米ドル変動するという中期的感応度は依然として残ります。西欧における廃棄物からメタノールへのプロジェクトが代替原料ストリームを提供し、変動リスクの低減と環境・社会・ガバナンス(ESG)ポジションの強化が期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘導体別:尿素ホルムアルデヒド(UF)の優位性がPOMイノベーションに直面

尿素ホルムアルデヒドは2025年のホルムアルデヒド市場シェアの36.25%を維持しており、アジア太平洋の低廉住宅プログラムに対応した合板、パーティクルボード、中密度繊維板(MDF)ラインでのコスト効率の高い採用に支えられています。対照的に、ポリオキシメチレン(POM)は熱サイクル下での寸法安定性が重要な精密歯車および電池パッケージ部品への需要を取り込み、6.05%のCAGRで拡大しています。メラミンホルムアルデヒドは耐火性ラミネートにおける重要性を保持し、フェノールホルムアルデヒドはより高い耐熱性を要する鋳造用および研磨ディスク向けに継続して使用されています。ヘキサミンの需要は横ばいになりつつありますが、軍用グレードの火薬や工業用ゴム加硫において不可欠な存在であり続けています。

Johnson MattheyのFORMOXブランドにおける触媒コーティングの継続的なイノベーションが漸進的な改善をもたらし、選択性が1.5%向上し、反応器温度が15℃低下することで、特にPOMの経済性が大幅に改善されています。統合樹脂メーカーは、既存のホルムアルデヒド資産を活用しながら価値曲線を上昇させるため、UFの循環性に対するヘッジとしてパラホルムアルデヒドおよび1,4-ブタンジオールへの多角化を進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終用途産業別:建設分野がリード、自動車分野が加速

建設分野は2025年に世界数量の49.95%を占め、ホルムアルデヒドを木質系材料、ミネラルウール、断熱フォームを結合する樹脂へと変換しています。このセグメントの拡大は都市部集合住宅の需要および改修サイクルと密接に結びついており、保守的な予測においても2029年までにアジア太平洋で3,200万戸の都市住宅が漸進的に増加すると見込まれており、スループットの安定性が確保されています。しかしながら、自動車・輸送分野は最も急速な伸びを示しており、厳格なCO₂車群規制が自動車メーカー(OEM)に車両の軽量化を迫ることで、6.02%のCAGRで前進しています。

農業分野は尿素ホルムアルデヒド肥料および家禽舎の消毒剤を通じてホルムアルデヒドを消費し、収量とバイオセキュリティを維持しています。ヘルスケア分野は安定しているが規模は小さいトン数を維持しており、それにもかかわらずワクチン不活化における重要性から、マクロサイクルに対して弾力的な価格交渉力を生み出しています。石油化学中間体はホルムアルデヒドを高マージンの芳香族化合物およびエラストマーへの前駆体として使用しており、大量生産者の顧客基盤を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

製造プロセス別:銀触媒の優位性、鉄モリブデンのイノベーション

銀触媒ルートは2025年の世界生産量の28.25%を供給しており、循環的な木材パネル需要に対応する運用上の信頼性と柔軟なターンダウン比率により重宝されています。しかしながら、既に5.92%のCAGRを示している鉄モリブデンシステムは、エネルギー指標においてホルムアルデヒド1トン当たりのガス使用量を最大12%削減し、CO₂強度を0.28 t/t製品削減するという点で銀を凌駕しています。ベトナム、エジプト、メキシコの新興プラントは、設備投資のパリティと低い運営費用(OPEX)がペイバックを早めることから鉄モリブデンを選択しています。混合金属酸化物は超純水要件によりイオン汚染の低減が求められる用途において使用されるニッチな存在にとどまっています。

技術進歩はナノ構造モリブデン酸塩に集中しており、格子酸素の移動性を2倍にして再生前の寿命を30ヶ月に延長しています。デジタルツインモデルが現在リアルタイムで反応器の温度勾配を最適化し、副生成物であるギ酸の生成を抑制し、下流のヘキサミン収率を保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋の生産・消費センターとしての二重の役割がホルムアルデヒド市場のリーダーシップを確固たるものとし、2025年には51.88%のホルムアルデヒド市場シェアを占め、2031年にかけて5.8%のCAGRで推移する見通しです。中国の石炭産地に近接するメタノールからホルムアルデヒドへの一体型ラインはコスト優位性を提供していますが、脱炭素化目標により新規投資家はマレーシアおよびタイのガス供給プロジェクトへと向かっています。インドにおける政府支援の都市住宅が中密度繊維板(MDF)の継続的な需要を開拓し、メタノール輸入を活用するために港湾都市近郊での設備増強を促しています。日本と韓国はエレクトロニクスグレードのホルムアルデヒドに特化し、高純度品を半導体ウェットエッチおよびコンデンサ封止材向けに供給しています。

北米は2024年に横ばいから緩やかな成長を示しましたが、低遊離ホルムアルデヒド(LFF)パネルにおける技術的リーダーシップを維持しています。オレゴン州およびジョージア州の米国施設は、生産量の実質的な削減なしにEPA有害大気汚染物質国家排出基準に準拠するためスクラバーおよび触媒酸化装置を改良しました。カナダは広大な針葉樹資源から恩恵を受け、ケベック州およびブリティッシュコロンビア州の木材パネル大手と統合された樹脂プラントを擁しています。メキシコの米国自動車工場への近接性がPOMのオフテイクを刺激し、バヒオ地域を需要の中心として位置づけています。

欧州の循環性および揮発性有機化合物(VOC)規制に関する政策姿勢は数量成長を抑制しますが、製品ミックスを高マージンの低排出樹脂へとシフトさせています。ドイツとポーランドを合わせると欧州消費量の40%以上を占め、ドイツの事業者はカーボンエクスポージャーのヘッジとしてバイオメタノールパイロットへの投資を進めています。北欧のパネルメーカーはリグニン置換の研究開発を展開しつつも、構造コア向けにホルムアルデヒドの調達を継続しています。

南米および中東・アフリカは規模は小さいものの、普及の拡大を示しています。ブラジルでは経済低迷後の建設回復がリオグランデ・ド・スル州においてホルムアルデヒドベースのパネル設備を牽引しています。一方、メタノールが豊富なサウジアラビアは、ビジョン2030の多角化目標に沿ったホルムアルデヒド・UFの下流事業を評価しています。

競争環境

ホルムアルデヒド市場は中程度の集中度を示しており、上位5社が世界設備能力の相当部分を保有し、垂直統合と地理的多角化戦略のバランスを図っています。BASFは自家メタノールおよび複数地域の樹脂プラントを活用しながら、Acrodur(酢酸アルデヒドベースのバインダー)をマーケティングし、コア売上を損なうことなく排出規制分野への参入を図っています。Celanese Corporationは無水酢酸チェーンを統合し、テキサス、南京、フランクフルトの資産を通じた物流を最適化してUFおよびPOM顧客の双方にサービスを提供しています。Hexion Inc.は独自のPOM触媒技術を活かし、最近締結した再生可能メタノール供給協定によりゆりかごから工場出荷口までのCO₂を28%削減しています。競争上の差別化は温室効果ガス(GHG)削減、VOCコンプライアンス、および循環型化学イニシアチブへの依存度が高まっています。高選択性モリブデン酸塩触媒およびバイオメタノール原料統合に関する特許競争が激化しています。

ホルムアルデヒド業界リーダー

Celanese Corporation

Hexion Inc.

Metafrax Chemicals

BASF

Bakelite Synthetics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ミシュランがフランスのルシヨンに5-ヒドロキシメチルフルフラール(5-HMF)生産のための工業規模実証ユニットを建設し、年間生産能力3,000メトリックトンを持つ施設への多大な投資が、従来の樹脂市場を混乱させる可能性のあるバイオ由来ホルムアルデヒド代替品の分野において重要な投資を示しています。

- 2024年9月:Kanoria Chemicals & Industries Ltd.がグジャラート州アンクレシュワールのホルムアルデヒド生産を拡大し、自動車、建設、農業、化粧品、化学品セクターへの供給を目的とした金属酸化物技術プラントに5,606万インドルピー(670万米ドル)を投資しました。

世界ホルムアルデヒド市場レポートの範囲

ホルムアルデヒド(メタノール)は、化学式CH2O(HCHO)を持つ天然に存在する有機化合物です。多くの素材や化学化合物への必須前駆体であり、ホルムアルデヒドの汎用性が高く有利な化学的特性から、広範な用途で使用されています。ホルムアルデヒド市場は、誘導体、最終用途産業、および地域別にセグメント化されています。誘導体別では、市場は尿素ホルムアルデヒド、フェノールホルムアルデヒド、メラミンホルムアルデヒド、ヘキサミン、ポリオキシメチレン、およびその他の誘導体にセグメント化されています。最終用途産業別では、市場は建設、自動車、農業、ヘルスケア、化学品・石油化学、およびその他の最終用途産業にセグメント化されています。本レポートは、主要地域にわたる15カ国のホルムアルデヒド市場の規模および予測も対象としています。各セグメントの市場規模および予測は数量(キロトン)に基づいて算出されています。

| 尿素ホルムアルデヒド(UF) |

| フェノールホルムアルデヒド(PF) |

| メラミンホルムアルデヒド(MF) |

| ポリオキシメチレン(POM) |

| ヘキサミン |

| その他の誘導体(MDI、1,4-ブタンジオール、パラホルムアルデヒド) |

| 建設 |

| 自動車 |

| 農業 |

| ヘルスケア |

| 化学品・石油化学 |

| その他の最終用途産業(塗料、繊維など) |

| 銀触媒(フォルモックス)プロセス |

| 鉄モリブデン触媒プロセス |

| 混合金属酸化物触媒プロセス |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 誘導体別 | 尿素ホルムアルデヒド(UF) | |

| フェノールホルムアルデヒド(PF) | ||

| メラミンホルムアルデヒド(MF) | ||

| ポリオキシメチレン(POM) | ||

| ヘキサミン | ||

| その他の誘導体(MDI、1,4-ブタンジオール、パラホルムアルデヒド) | ||

| 最終用途産業別 | 建設 | |

| 自動車 | ||

| 農業 | ||

| ヘルスケア | ||

| 化学品・石油化学 | ||

| その他の最終用途産業(塗料、繊維など) | ||

| 製造プロセス別 | 銀触媒(フォルモックス)プロセス | |

| 鉄モリブデン触媒プロセス | ||

| 混合金属酸化物触媒プロセス | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

ホルムアルデヒド市場の現在の規模はどのくらいですか?

ホルムアルデヒド市場規模は2026年に2,421万トンであり、2031年までに3,098万トンに達すると予測されています。

ホルムアルデヒド市場をリードしている地域はどこですか?

アジア太平洋が2025年の世界シェア51.88%を占め首位であり、2031年にかけて5.8%のCAGRで最も急成長している地域でもあります。

ホルムアルデヒド市場内で最も急速に成長している誘導体はどれですか?

ポリオキシメチレンは、軽量自動車・電子部品への需要増加により、2026年~2031年の誘導体別CAGRが6.05%と最高を記録しています。

規制はホルムアルデヒドの建設分野における需要にどのように影響していますか?

米国および欧州における室内空気排出規制の強化により、パネルメーカーは低遊離ホルムアルデヒド樹脂および排出制御技術への移行を迫られており、生産コストは増加するものの、コンプライアンス製品への需要は維持されています。

メタノール価格の変動がホルムアルデヒド生産者にとって課題である理由は何ですか?

メタノールは生産コストの最大70%を占めており、価格変動がマージンを直接損なうため、生産者は長期供給契約の確保や廃棄物由来メタノールなどの代替原料の探索を促されています。

最終更新日: