エアゾール市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 47.62 十億米ドル |

| 市場規模 (2031) | 62.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアゾール市場分析

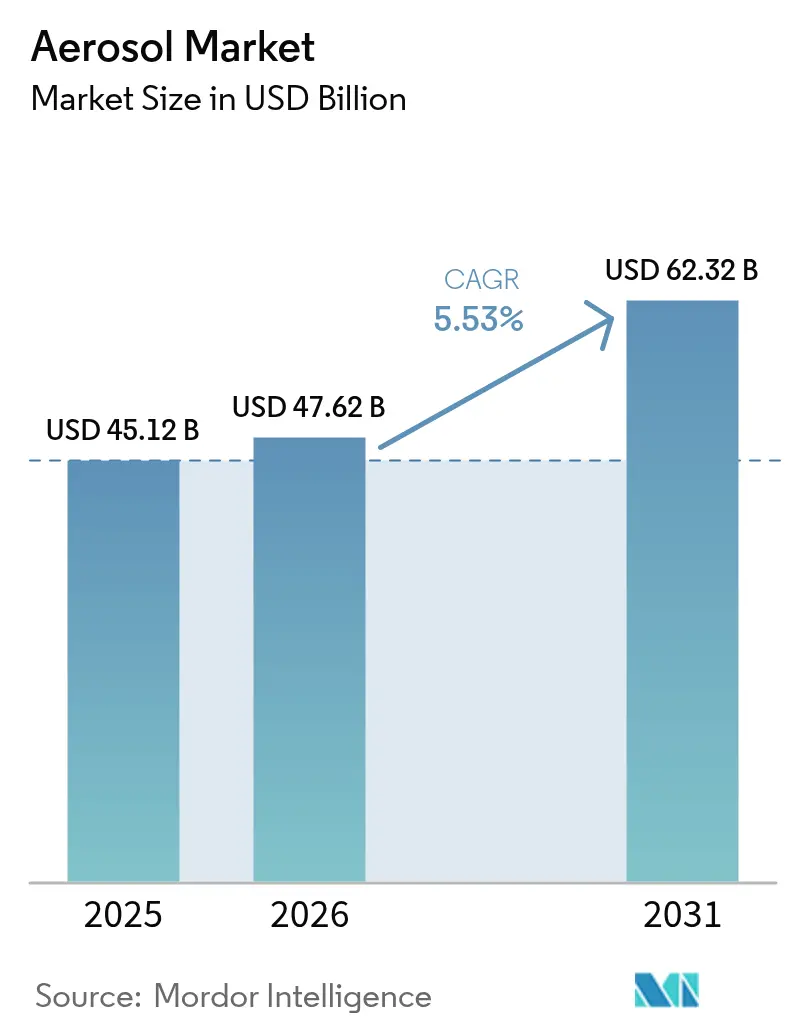

エアゾール市場規模は、2025年の451億2,000万米ドルから2026年には474億6,200万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.53%で推移し、2031年までに623億2,000万米ドルに達すると予測されています。高地球温暖化係数(GWP)ハイドロフルオロカーボンの段階的削減の継続、携帯可能な包装に対する消費者需要の高まり、および低炭素噴射剤システムへの投資が、このトレンドを牽引する主要因です。供給側では、アルミニウム缶メーカーが拡張生産者責任要件に準拠したリサイクルループを構築するため、上流工程への進出を進めています。バッグオンバルブ技術の革新により、呼吸器系および局所薬物適用における潜在的な患者層が拡大しています。しかし、保険会社、規制当局、および自治体廃棄物管理機関が可燃性、使用済み製品の回収、および揮発性有機化合物(VOC)規制限界値に関してより厳格な規制を課しており、エアゾール市場の全セグメントにわたってコスト圧力が高まっています。

主要レポートのポイント

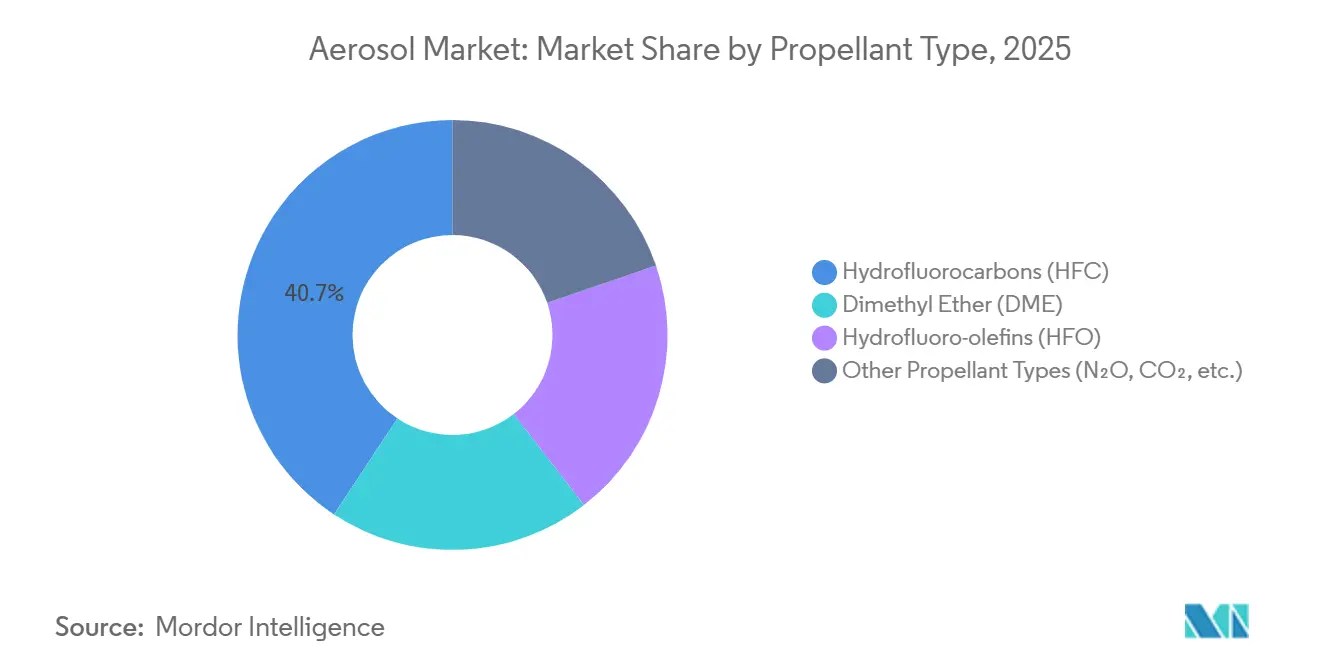

- 噴射剤タイプ別では、ハイドロフルオロカーボンが2025年のエアゾール市場シェアの40.71%を占め、ハイドロフルオロオレフィンは2031年にかけてCAGR 6.61%で拡大しています。

- 缶タイプ別では、アルミニウムが2025年のエアゾール市場シェアの45.83%を占め、プラスチックは2031年にかけてCAGR 6.01%で成長すると予測されています。

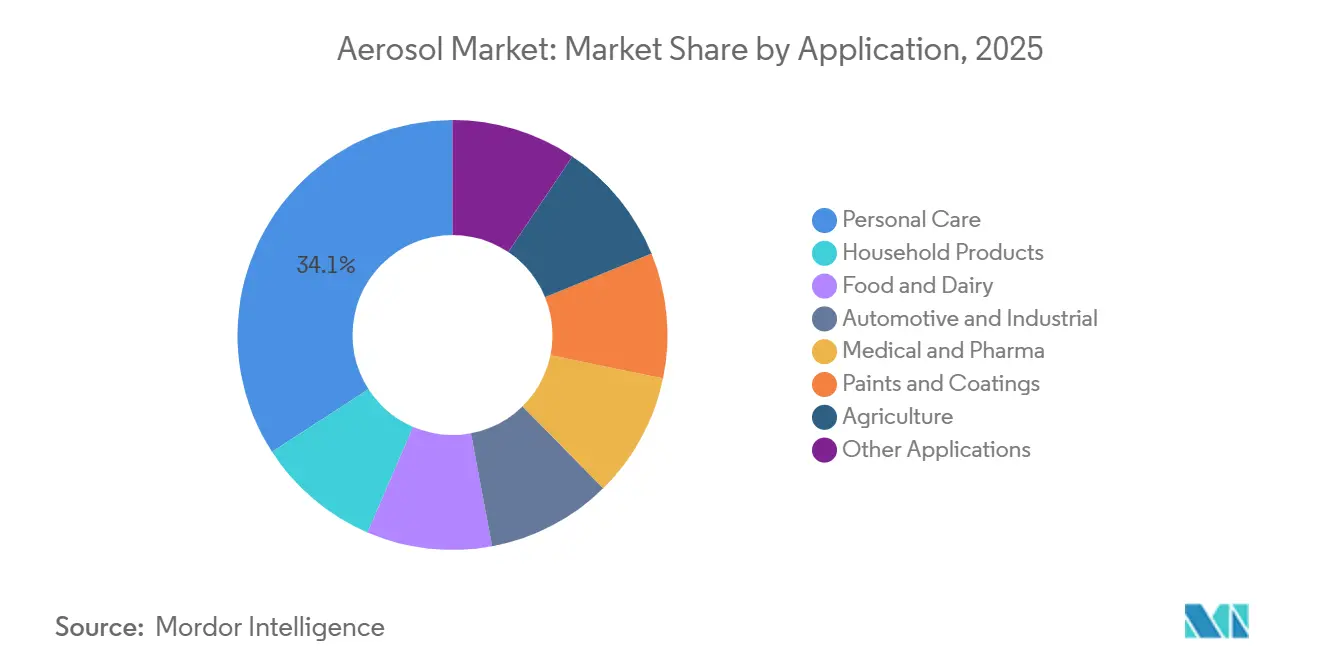

- 用途別では、パーソナルケアが2025年のエアゾール市場シェアの34.13%を占め、医療・医薬品は2031年にかけてCAGR 6.33%で成長すると予測されています。

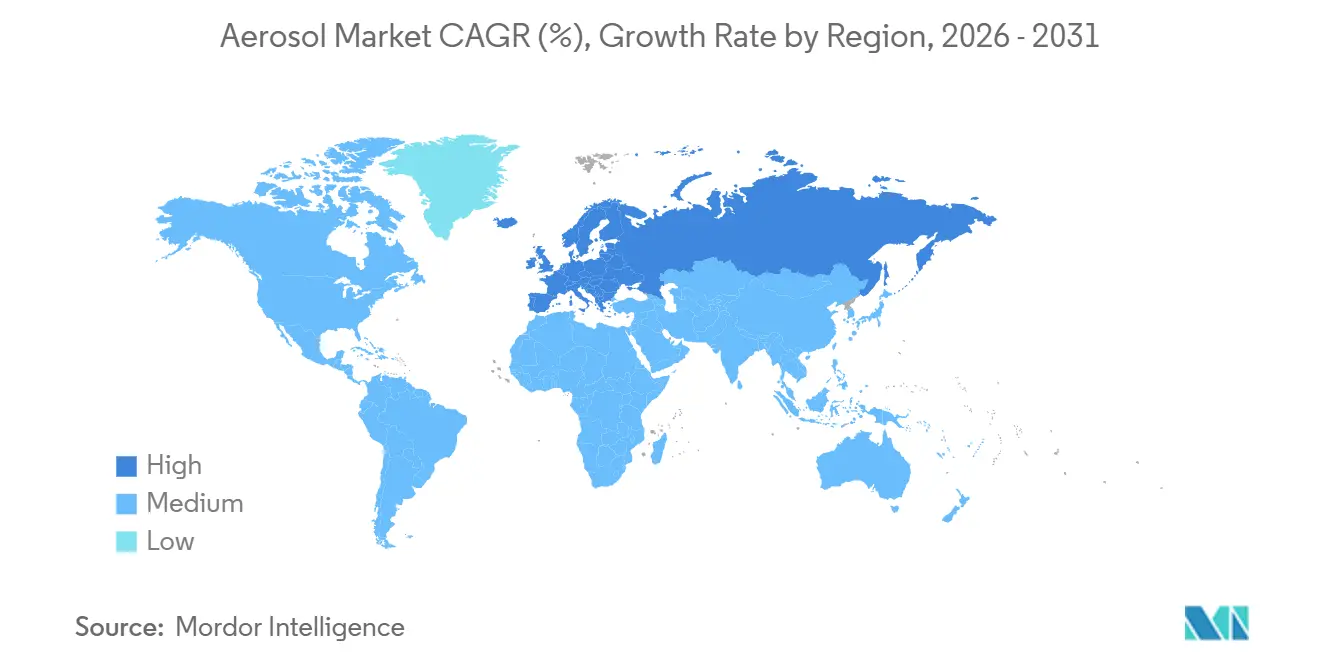

- 地域別では、欧州が2025年のエアゾール市場シェアの32.19%をリードし、2031年にかけて最速のCAGR 6.56%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエアゾール市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塗料・コーティング用スプレー用途の拡大 | +0.8% | 北米の航空宇宙ハブおよび欧州の自動車補修市場に集中した世界規模 | 中期(2〜4年) |

| 各セクターにおける利便性主導の携帯可能な包装 | +1.2% | アジア太平洋の都市部および北米のオンザゴー消費が主導する世界規模 | 短期(2年以内) |

| 低GWP噴射剤への規制転換による設備再整備の促進 | +1.5% | 北米および欧州(米国環境保護庁AIM法、EU F-ガス規制);アジア太平洋の輸出志向メーカーへの波及 | 長期(4年以上) |

| 医薬品グレードの投与に向けたバッグオンバルブ技術の採用 | +0.6% | 北米および欧州(米国食品医薬品局(FDA)、欧州医薬品庁(EMA)の規制承認);日本および韓国での普及拡大 | 中期(2〜4年) |

| 共有マイクロモビリティフリートにおけるオンザゴー消毒エアゾールの成長 | +0.5% | 北米および欧州の都市部;アジア太平洋(シンガポール、ソウル、東京)でのパイロット展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

塗料・コーティング用スプレー用途の拡大

航空宇宙分野の完成品メーカーは、硬化が速くオーバースプレーを最小限に抑えるエアゾール化コーティングを採用しています。その結果、AkzoNobelは2024年にオランダの航空宇宙施設の拡張に5,000万ユーロを投資しました。AxaltaとDürrは、ボディショップの在庫スペースを削減するため、カスタムカラーをオンデマンドのエアゾール缶に調合するデジタル塗料混合キオスクを発売しました。BASFのオーバースプレーフリーのエアゾール化学技術は、従来の高容量低圧(HVLP)ガンが有害大気汚染物質の問題に直面する密閉された産業環境で普及しています。狭胴機の組立ラインは手直しの機会が限られているためこれらのスプレーを好む一方、レオロジー改質剤は温度変動にもかかわらず一定のスプレーパターンを確保します。これらのトレンドは、航空宇宙用途向けのコーティング認証が可能なサプライヤーに恩恵をもたらすエアゾール市場内のプレミアムニッチを浮き彫りにしています。

利便性主導の各セクターにおける携帯可能な包装

使い捨てエアゾールは、パーソナルケア、家庭用洗浄剤、フードサービス産業において大容量ボトルに取って代わりつつあります。ユニリーバのCif Infinite Cleanプロバイオティクススプレーは2025年4月に発売され、4英ポンドの価格で数日間の表面保護を提供します。同様に、ライオン株式会社の銀イオントイレ用フォガーは同月に日本で発売され、深部洗浄ソリューションへの需要に応えています。フォンテラのアンカーホイップクリームは賞味期限を12ヶ月に延長し、カフェの人件費削減に貢献しています。航空会社やホテルは米国運輸保安局(TSA)準拠の100mL缶を好む一方、電子商取引の倉庫では耐衝撃性プラスチックエアゾールが製品返品を削減するメリットがあります。これらの要因は、エアゾール市場の成長を牽引する上での携帯可能なフォーマットの役割を強調しています。

低GWP噴射剤への規制転換による設備再整備の促進

米国AIM法は、2025年1月より消費者向けエアゾールの地球温暖化係数(GWP)を150以下に制限し、HFC-134aからHFO-1234zeやジメチルエーテルなどの代替品への転換を促しています[1]米国環境保護庁、「ハイドロフルオロカーボンの段階的削減」、epa.gov。アストラゼネカは、ライフサイクル排出量を99.9%削減しながら投与量に影響を与えることなく、複数の法域でBreztri Aerosphereインハラーをハイドロフルオロオレフィン(HFO)-1234zeに移行する申請を行っています。欧州連合(EU)では、バージンHFCの割当量削減により、2025年のスポット価格が1kgあたり20米ドルを超えました。ISO 14001認証は、多国籍クライアントを対象とするエアゾール受託充填業者の標準要件となっています。しかし、中小規模の充填業者はガス処理システムのアップグレードに財政的制約を抱えており、資本力のある大手プレーヤーへの市場集約が進んでいます。

医薬品グレードの投与に向けたバッグオンバルブ技術の採用

バッグオンバルブシステムは薬物製剤を噴射剤から分離し、防腐剤の必要性を排除して酸化リスクを低減します。2024年から2025年にかけて、米国食品医薬品局(FDA)はこの技術を使用したジェネリックのベクロメタゾン、アルブテロール、フルチカゾン定量噴霧式吸入器を承認しました。Aptarの金属フリーポンプAPF Futurityは2024年に発売され、完全なリサイクル可能性を提供します。さらに、RFIDを搭載したアクチュエーターが患者のアドヒアランスを監視し、薬局での補充を促進することで、成果連動型償還モデルを可能にしています。日本および韓国では高齢化人口が慢性呼吸器疾患薬への需要を牽引しており、採用が拡大しています。この技術は適格なサプライヤーに競争上の優位性をもたらし、エアゾール市場内のマージンを向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可燃性および安全上の責任 | -0.5% | 米国運輸省(DOT)および国連輸送コードに基づく北米および欧州での規制強化を伴う世界規模 | 短期(2年以内) |

| ゼロウェイスト小売店における消費者の反発 | -0.4% | 欧州および北米の都市部;オーストラリアおよびニュージーランドでも拡大 | 中期(2〜4年) |

| 炭素回収・利用・貯留(CCUS)需要の高まりによる医薬品グレードの二酸化炭素(CO₂)噴射剤の不足 | -0.3% | 北米(米国の商業用CO₂サプライチェーン);欧州およびアジア太平洋への二次的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可燃性および安全上の責任

ジメチルエーテル、プロパン、ブタンは国連輸送コードの下で区分2.1の可燃性ガスに分類されており、防爆倉庫と高額な保険料が必要です。米国運輸省(DOT)の規制はオンライン小売流通のパレット積載量を制限し、フルフィルメントコストを増加させています[2]米国運輸省、「危険物規制」、transportation.gov。米国労働安全衛生局(OSHA)の換気要件により、中規模の充填業者はHVACのアップグレードに最大50万米ドルの投資が必要になる場合があります。2024年のブレーキクリーナー事故のようなリコールは、ブランドの評判を損ない、多大な賠償責任コストをもたらす可能性があります。これらの要因はエアゾール市場におけるマージン拡大の課題となっています。

ゼロウェイスト小売店における消費者の反発

2024年9月に発売されたZepのFlairosol脱脂剤のような詰め替え可能なシステムは、噴射剤や揮発性有機化合物(VOC)を不要とし、Lowe'sやエコストアなどの小売業者で環境意識の高い消費者に訴求しています。Avedaが採用したAeroFlexxポーチはプラスチック使用量を70%削減し、濃縮液の詰め替えを提供しています。ドイツのVerpackG規制とEUの包装提案は、リサイクル不可能な缶に対する課金を増加させています。利便性に依存するブランドは、消費者の信頼を維持するために炭素フットプリントを定量化し、リサイクル可能性を確保することでこれらの課題に対処する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

噴射剤タイプ別:HFCが依然として主流を占める中でHFOの採用が加速

ハイドロフルオロカーボン(HFC)は2025年の収益の40.71%を占め、ハイドロフルオロオレフィン(HFO)は2031年にかけてCAGR 6.61%で成長すると予測されています。米国環境保護庁(EPA)は2024年のベースラインと比較して2026年のHFC割当量を15%削減し、HFO-1234zeを主要な代替品として確立しました。アストラゼネカのHFO-1234zeへの移行計画は、地球温暖化係数(GWP)を99.9%削減しながら投与量の安定性を確保します。ジメチルエーテルは、生産ラインへの調整が最小限で済むため、アジア太平洋のパーソナルケア用途において液化石油ガス(LPG)から市場シェアを獲得しています。亜酸化窒素は乳製品ホイップ用途の主要選択肢であり続け、二酸化炭素(CO₂)は食品安全に不可欠です。小規模充填業者は、ISO 14001認証を取得しGWP 150未満のブレンドの使用を実証しない限り、契約を失うリスクがあります。これらのトレンドは、資本へのアクセスがコンプライアンスのペースに影響する二層構造のエアゾール市場を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

缶タイプ別:アルミニウムの優位性とプラスチックの軽量化による挑戦

アルミニウムは2025年のエアゾール市場シェアの45.83%を占め、無限のリサイクル可能性から恩恵を受けています。Ball Corporationは2024年にコロラド州に2億9,000万米ドルを投資し、90%のリサイクル素材を使用した缶を60日以内に店頭に戻す生産体制を整えました。スチールは20%高いコーティングコストにもかかわらず、180psiの耐圧性能を必要とする産業用途に引き続き対応しています。ガラスおよびブリキ缶は高級フレグランスで人気を維持していますが、電子商取引では5%の返品率に直面しています。プラスチック缶は、100ユニット輸送あたり0.15kgのCO₂削減という軽量特性により、2031年にかけてCAGR 6.01%で成長すると予測されています。しかし、2030年までにリサイクル可能な包装を義務付ける欧州連合(EU)の規制が、モノマテリアルPETソリューションの研究を加速させています。これらの動向は、今後10年間にわたるエアゾール市場全体の調達戦略を形成すると予想されます。

用途別:医療用エアゾールがパーソナルケアの成長を上回る

パーソナルケア用途は収益でトップとなり、2025年に34.13%を占め、Beiersdorfのライプツィヒにおけるデオドラント生産拡張への3億5,000万ユーロの投資に支えられています。しかし、医療・医薬品セグメントはFDA承認のジェネリック医薬品が患者コストを削減することで、2031年にかけてCAGR 6.33%でより速い成長が見込まれています。家庭用製品はプロバイオティクスや銀イオン技術などの革新から恩恵を受け、自動車用スプレーはサービス間隔を3倍に延長するPFASフリー潤滑剤への移行が進んでいます。塗料エアゾールはAkzoNobelの5,000万ユーロの施設アップグレードに示されるように、航空宇宙セクターで需要が再燃しています。食品エアゾールは亜酸化窒素の4倍の拡大に依存し、農業用スプレーはドリフトへの懸念からニッチな位置づけにとどまっています。これらの多様な成長率は、エアゾール市場内でのポートフォリオ多様化の重要性を浮き彫りにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年の市場収益の32.19%を占め、2031年にかけてCAGR 6.56%で成長すると予測されています。F-ガス割当量とVerpackG課金は、デポジット制度にシームレスに統合されるアルミニウム缶を優遇しています。Ball Corporationによる2024年10月のAlucan買収により、スペインおよびベルギーにおけるHFO対応生産ラインの追加キャパシティが確保されました。

アジア太平洋は、中国における化粧品の都市需要とインドにおける電子商取引包装ニーズに牽引されて加速しています。ライオン株式会社の抗菌フォガーは、高機能家庭用エアゾールに対する日本の嗜好を示しています。タイの観光セクターはトラベルサイズのエアゾール販売を押し上げ、韓国はKビューティーの輸出から恩恵を受けています。

北米はAIM法の期限に直面しており、充填業者はHFOベースのブレンドへの移行を迫られています。Ball Corporationによる2025年2月のFlorida Can Manufacturing買収(1億6,000万米ドル)は、家庭用品顧客向けの供給を確保します。ZepのFlairosol製品ラインは、DIY小売における噴射剤フリースプレーの成長市場を示しています。カナダ保健省の2025年6月の亜酸化窒素に関する勧告は、ホイップクリームチャージャーに対するより厳格な規制を示唆しています。

南米、中東およびアフリカは新興市場であり、都市化がデオドラントや消毒剤への需要を牽引しています。しかし、リサイクルや噴射剤物流のインフラ格差が、欧州やアジア太平洋と比較した成長を制限しています。メキシコへのニアショアリングは米国顧客のリードタイムを短縮し、世界のエアゾールサプライチェーンを緩やかに多様化させています。

競合状況

エアゾール市場は中程度の集中度を示しており、上位5社が合計キャパシティの約53%を支配しています。バルブ製造は分散しており、Lindal、Aptar、Costerが主要プレーヤーです。Ball Corporationは2024年10月から2026年1月にかけて、Alucan、Florida Can Manufacturing、およびBenepackの80%株式(1億9,500万米ドル相当)を含む3件の買収を実施し、垂直統合を強化しました。AptarのAPF Futurityポンプは投与量追跡機能を搭載しており、規制上の再検証障壁を生み出すことで顧客維持を強化しています。マイクロモビリティ用消毒剤や静電気農業スプレーにおいて機会が残っています。AeroFlexxの詰め替え可能ポーチは2027年にAvedaブランドで発売予定であり、プラスチック含有量を70%削減することで使い捨て缶に挑戦しています。参入障壁は現在、HFO取り扱い、ISO 14001コンプライアンス、および数百万ドル規模の充填ラインの高コストに集中しています。これらの要因は、ニッチなイノベーターが規模を達成した際の買収を促進しながら、エアゾール産業内で規律ある資本サイクルを強化しています。

エアゾール産業のリーダー企業

Ball Corporation

Crown

Beiersdorf

Aptar

Ardagh Group S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:BeiersdorfとBall Corporationは、Beiersdorfの欧州向けエアゾール缶をすべて100%消費者使用後リサイクル(PCR)アルミニウムに移行するという戦略的パートナーシップにおける重要なマイルストーンを達成しました。このイニシアチブは2024年のパイロットプロジェクトから始まり、同地域全体での100% PCRアルミニウム包装の完全採用に至りました。

- 2026年3月:Glenmark Pharmaceuticalsは、その子会社であるGlenmark Specialty SAが、フルチカゾンプロピオン酸塩吸入エアゾールUSP(1回噴霧あたり44マイクログラム)について米国食品医薬品局(USFDA)から最終承認を受けたと発表しました。USFDAは、当該製品がGlaxoSmithKline製造の参照先発医薬品(RLD)であるFlovent HFA吸入エアゾール44マイクログラム(NDA 021433)と生物学的同等性および治療的同等性を有すると判断しました。

世界のエアゾール市場レポートの調査範囲

エアゾールとは、空気またはその他のガス中に浮遊する極めて微細な固体粒子または液体の液滴です。大規模な砂嵐、火山噴火、または大規模な火災からのすす粒子によって大気中に放出される固体粒子で構成されています。

エアゾール市場は、噴射剤タイプ、缶タイプ、用途、および地域によってセグメント化されています。噴射剤タイプ別では、市場はハイドロフルオロカーボン(HFC)、ジメチルエーテル(DME)、ハイドロフルオロオレフィン(HFO)、およびその他の噴射剤タイプ(N₂O、CO₂等)にセグメント化されています。缶タイプ別では、市場はアルミニウム、スチール、プラスチック、ガラスおよびブリキにセグメント化されています。用途別では、市場はパーソナルケア、家庭用製品、食品および乳製品、自動車および産業、医療・医薬品、塗料・コーティング、農業、およびその他の用途にセグメント化されています。本レポートは、主要地域の18カ国におけるエアゾールの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| ハイドロフルオロカーボン(HFC) |

| ジメチルエーテル(DME) |

| ハイドロフルオロオレフィン(HFO) |

| その他の噴射剤タイプ(N₂O、CO₂等) |

| アルミニウム |

| スチール |

| プラスチック |

| ガラスおよびブリキ |

| パーソナルケア |

| 家庭用製品 |

| 食品および乳製品 |

| 自動車および産業 |

| 医療・医薬品 |

| 塗料・コーティング |

| 農業 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 噴射剤タイプ別 | ハイドロフルオロカーボン(HFC) | |

| ジメチルエーテル(DME) | ||

| ハイドロフルオロオレフィン(HFO) | ||

| その他の噴射剤タイプ(N₂O、CO₂等) | ||

| 缶タイプ別 | アルミニウム | |

| スチール | ||

| プラスチック | ||

| ガラスおよびブリキ | ||

| 用途別 | パーソナルケア | |

| 家庭用製品 | ||

| 食品および乳製品 | ||

| 自動車および産業 | ||

| 医療・医薬品 | ||

| 塗料・コーティング | ||

| 農業 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

エアゾール市場の規模はどのくらいですか?

エアゾール市場は2026年に474億6,200万米ドル規模となり、2026年から2031年にかけてCAGR 5.53%で推移し、2031年までに623億2,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長している噴射剤クラスはどれですか?

ハイドロフルオロオレフィンは、主要経済圏で低GWP規制が強化される中、2031年にかけてCAGR 6.61%で拡大しています。

2025年に缶タイプでアルミニウムが優位を占めた理由は何ですか?

無限のリサイクル可能性、デポジット返却制度、および循環型包装へのブランドコミットメントにより、アルミニウムは2025年に45.83%のシェアを維持しています。

2031年にかけてパーソナルケアを上回る成長が見込まれる用途はどれですか?

医療・医薬品は、ジェネリック吸入器とバッグオンバルブの採用に牽引され、2031年にかけてCAGR 6.33%で成長すると予測されています。

最終更新日: