オーストラリア・ニュージーランドエアゾール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

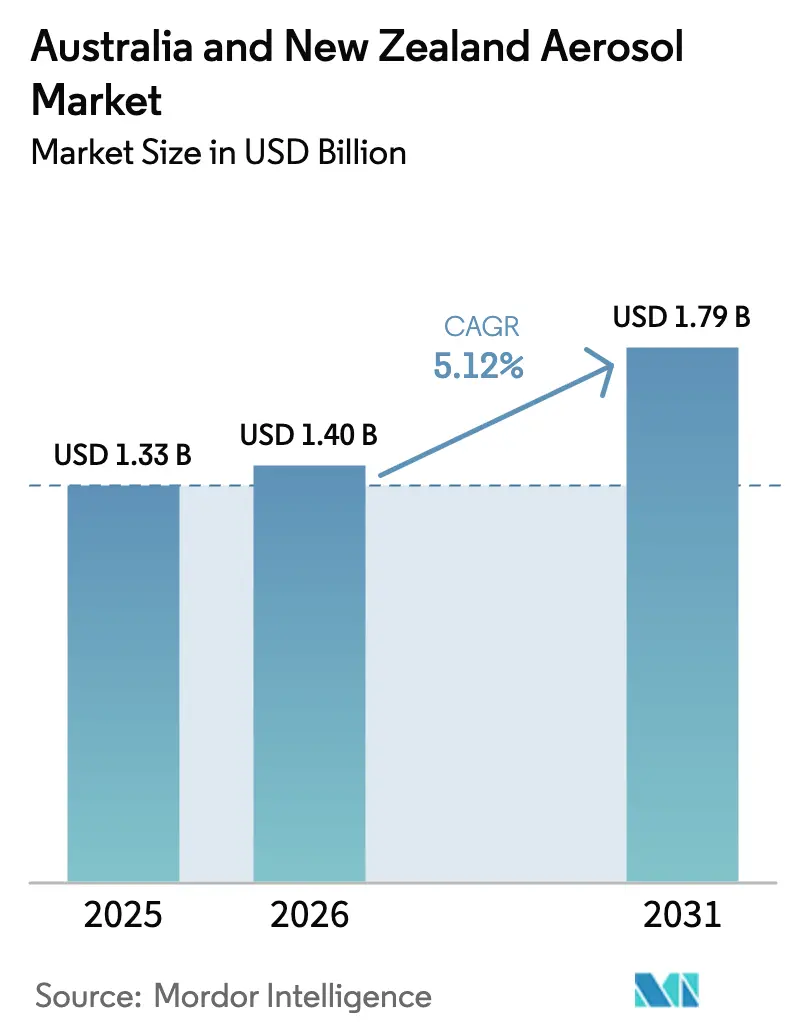

| 基準年の市場規模 (2025) | 1.33 十億米ドル |

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア・ニュージーランドエアゾール市場分析

オーストラリア・ニュージーランドエアゾール市場規模は、2025年の13億3,000万USDから2026年には14億USDに増加し、2031年までに17億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。ブランドオーナーは、小売業者のリサイクル含有量義務に対応するため、スチールからより軽量なアルミニウム缶への切り替えを進めており、一方で抗炎症性緩和療法を推奨する新たな臨床ガイドラインのもと、医療用吸入器の需要が高まっています。小売プライベートブランドは最低リサイクル率とカーボンスコアを規定するようになっており、包装の選択が競争上の差別化要因となっています。推進剤に関する政策も同様に影響力を持っており、オーストラリアのHFCフェーズダウン上限は2026年に再び引き締められ、炭化水素ブレンドへの移行を加速させるとともに、低GWP代替品に向けた技術的な機会を開いています。一方、建設関連のスプレー塗料消費は、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州のインフラ支出の恩恵を受けていますが、世界的な関税制度に連動したアルミニウムおよびブリキ価格の変動により、マージンは圧迫されています。

主要レポートのポイント

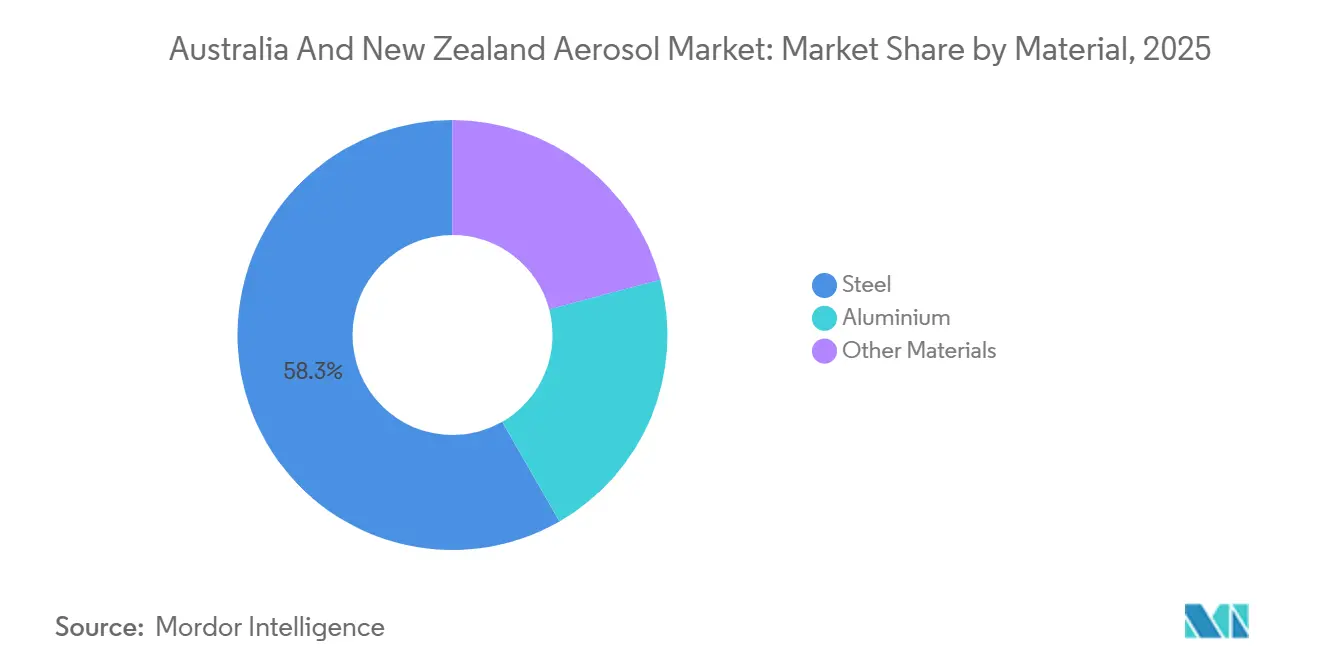

- 素材別では、スチール缶が2025年に58.28%の収益シェアをリードし、一方でアルミニウムは2031年にかけて最速のCAGR 5.27%を記録すると予測されています。

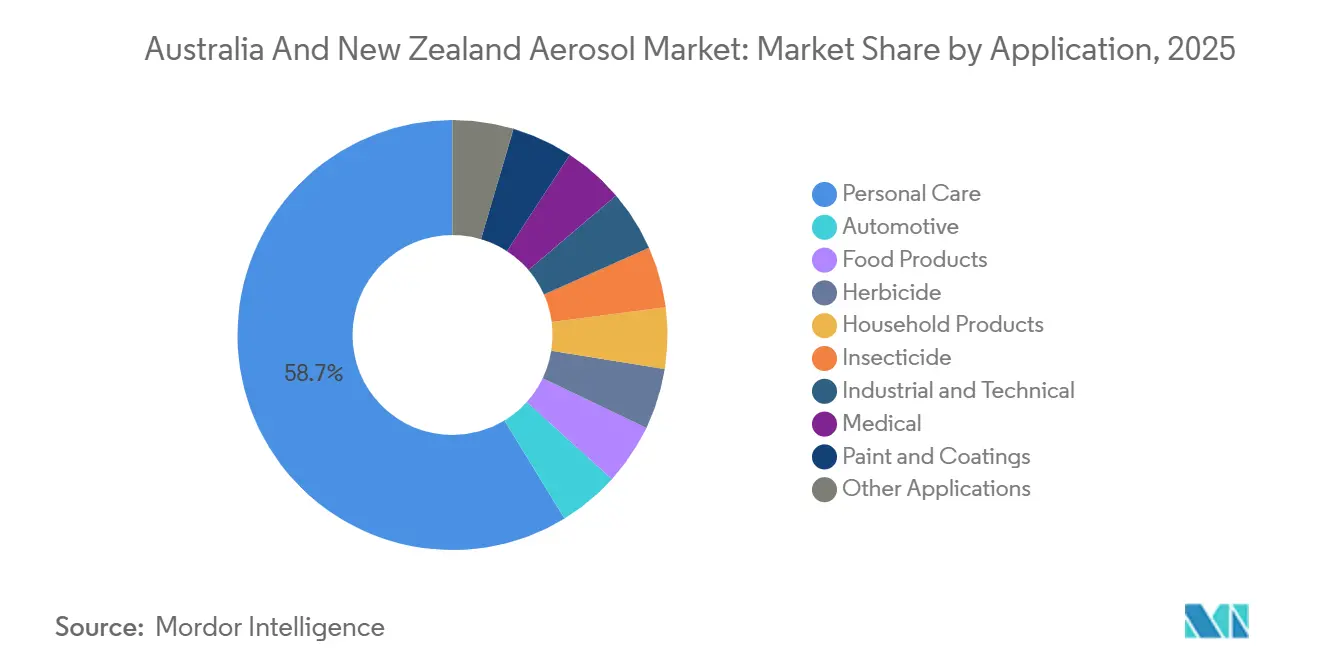

- 用途別では、パーソナルケアエアゾールが2025年に58.71%のシェアを獲得し、2031年にかけてCAGR 5.35%で成長すると予測されています。

- 地域別では、オーストラリアが2025年の地域売上の87.17%を占め、予測期間(2026年~2031年)においてCAGR 5.12%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア・ニュージーランドエアゾール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に優しい低GWP推進剤の採用拡大 | +1.2% | オーストラリアおよびニュージーランド | 中期(2〜4年) |

| Z世代向け男性グルーミングエアゾールの発売 | +0.9% | 主要都市圏 | 短期(2年以内) |

| 喘息ケア向け定量噴霧式吸入器の増加 | +1.5% | 両国 | 中期(2〜4年) |

| 建設ブームによる速乾性スプレー塗料の需要拡大 | +0.8% | インフラ回廊 | 短期(2年以内) |

| スーパーマーケットのプライベートブランドエアゾール洗浄剤の急増 | +0.7% | 全小売チャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境に優しい低GWP推進剤の採用拡大

オーストラリアのHFCクォータは2024〜2025年の525万トンCO₂換算から2026〜2027年には425万トンCO₂換算に削減され、HFC-134aおよびHFC-152aの供給が制限されることで、調合業者はブタン、イソブタン、プロパンブレンドへの移行を余儀なくされています[1]気候変動・エネルギー・環境・水省、「HFCフェーズダウンスケジュール」、climatechange.gov.au。CSIROのモニタリングでは、HFC-152aの成長が年率1.2%に鈍化しており、市場代替の初期兆候が見られます。Dove Advanced Careデオドラントは現在、炭化水素推進剤とリサイクル可能な金属缶を前面に打ち出し、Woolworthsの平均リサイクル含有量目標52%に対応しています。冷凍分野における並行した規制の動きは、HFCの入手可能性をさらに圧迫する段階的な規制強化を示唆しています。医薬品吸入器プラットフォームは例外的な存在ですが、ドライパウダーデバイスの初期パイロットは、推進剤不要の選択肢に向けた将来的な勢いを示唆しています。

Z世代向け男性グルーミングエアゾールの発売

Unileverの2026年2月のRexona RIVALSラインは、地元スポーツに連動したQRコードゲーミフィケーションを展開し、Woolworthsの週間2,570万人の買い物客を活用して迅速な試用を促進しています。220mlの缶はプレミアム価格のAUD 10.50で販売されていますが、試合の週末には素早く売り切れます。限定版サイクルにより開発タイムラインが短縮され、長期的な金型コストをかけずに頻繁なデザイン刷新が可能となっています。小売スコアカードはリサイクル含有量が検証可能なアルミニウム形式を義務付けており、サプライヤーは2025年までに60%の閾値を達成するためにマスバランスアプローチを統合しています。若い消費者はインタラクティブな包装とサステナビリティの訴求に反応し、この組み合わせがリピート購入を促進し、カテゴリー価値を高めています。

喘息ケア向け定量噴霧式吸入器の増加

2025年9月に発行されたオーストラリア喘息ハンドブックv3.0は、280万人の患者をSABA単剤療法からブデソニド・ホルモテロール配合剤に移行させ、毎年約1,500万本の従来型吸入器を置き換えています。ニュージーランドは2025年10月にbpacnzの監査ガイダンスを通じて同様の移行を実施しました。配合pMDIは既存の処方箋と薬局のワークフローに適合し、エアゾール形式を維持しながら缶の需要を高めています。各HFA-134a吸入器のカーボンフットプリント(25.2 kg CO₂換算)は引き続き精査の対象となっており、調達チームは低GWPデバイスの代替品に向けた入札を開始しています。ガイドラインが薬剤沈着を最大化するための年次交換を推奨していることから、スペーサーアクセサリーの売上も増加しています。

建設ブームによる速乾性スプレー塗料の需要拡大

2024〜2029年にかけてAUD 2,000億超の連邦・州インフラパイプラインが、現場のダウンタイムを削減するタッチアップコーティングの需要を拡大しています。PPGによる2024年のBarloworld Coatingsの買収により、ニューサウスウェールズ州とビクトリア州に生産能力が確保され、Bunningsの318店舗のオーストラリア倉庫ネットワークを通じてエアゾールSKUを供給できるようになりました。製剤は、労働安全衛生の暴露限界に準拠するため、速乾性樹脂と無鉛顔料を謳っています。住宅ローン金利の軟化に伴い住宅改修の許可件数が増加する中、DIY(日曜大工)の需要も同様に活発です。ただし、原材料コストの変動が、売上高の成長にもかかわらずマージン拡大を抑制しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2027年VOC規制強化への対応コスト | -0.6% | 輸出志向の充填業者 | 中期(2〜4年) |

| アルミニウムおよびブリキ価格の変動 | -0.9% | 輸入依存のコンバーター | 短期(2年以内) |

| 小売業者のカーボンスコアカードによるペナルティ | -0.4% | サプライヤーネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2027年VOC規制強化への対応コスト

米国環境保護庁(EPA)はエアゾールコーティングのVOC期限を2027年1月まで延長しましたが、オーストラリアおよびニュージーランドの輸出業者は依然として製剤の改良、保存期間試験の実施、認証費用の負担を余儀なくされています[2]米国環境保護庁、「エアゾールコーティングに関する国家VOC排出基準」、federalregister.gov。小規模な充填業者は社内毒性学ラボを持たないため外部委託を行い、市場投入までの時間が長くなっています。並行して、国内のSafe Work Australiaの暴露限界はEPAの反応性ベースの上限と部分的にしか重複しておらず、書類手続きの負担が増加しています。HFCクォータ削減とのスケジュールの重複が、コンプライアンス予算の策定をさらに複雑にしています。

アルミニウムおよびブリキ価格の変動

米国中西部プレミアムは2026年1月に1ポンドあたりUSD 1.00を突破し、過去最高値を記録し、オーストラレーシアのコンバーターが利用するスポット市場に波及しました。2025年に未加工アルミニウム輸入の21%を占める中東の供給混乱が、さらなる価格リスクをもたらしています。アルミニウム缶がスチールよりも速く成長する中、コンバーターは圧延工場のスロットを積極的に争い、スプレッドを侵食しています。ヘッジ契約は多国籍企業を緩衝しますが、独立系企業はプレミアムが小売への転嫁なしに急騰した場合にキャッシュフローの圧迫に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:アルミニウムが軽量化とリサイクル含有量義務化により存在感を高める

スチールは2025年のオーストラリア・ニュージーランドエアゾール市場シェアの58.28%を維持しており、殺虫剤や技術用スプレーへのコスト効率の高い供給によるものです。しかし、アルミニウムの2031年にかけてのCAGR 5.27%は、小売業者がより軽量で無限にリサイクル可能な金属を優先する包装スコアカードを施行する中、オーストラリア・ニュージーランドエアゾール市場における構造的な転換を示しています。このトレンドを裏付けるように、Dove Advanced Careデオドラントは現在、低GWP目標を達成するためにリサイクル可能な金属缶と炭化水素推進剤を宣伝しています。

価格の変動が見通しを曇らせており、2026年1月の中西部プレミアムの急騰は数日以内にアジア太平洋地域のオファーに波及し、コンバーターのマージンを試しました。それでも、ブランドオーナーはプレミアムデオドラント、シェービング、ヘアスタイリングラインにアルミニウムを指定し続け、棚での差別化を図っています。スチール缶は低価格帯の洗浄剤や塗料において引き続き主流であり、オーストラリア・ニュージーランドエアゾール市場規模は両基材にわたるコモディティの変動に敏感です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:パーソナルケアがスポーツテーマの発売により数量と成長をリード

パーソナルケアは2025年に58.71%のシェアを占め、CAGR 5.35%で全カテゴリーをリードし、オーストラリア・ニュージーランドエアゾール市場規模の拡大を牽引しています。UnileverのRexona RIVALSとLynxの限定版は、QRコードエンゲージメントとスポーツライセンスがZ世代男性のバスケット価値をどのように高めるかを示しています。

医療用エアゾールは、ブデソニド・ホルモテロールプロトコルに牽引され、オーストラリア・ニュージーランドエアゾール産業内で最も急成長しているニッチを形成しています。家庭用洗浄剤と殺虫剤はスーパーマーケットのプライベートブランドの勢いを追い、建設用塗料はインフラ支出に連動しています。各分野は同じ包装と推進剤の課題に直面しており、オーストラリア・ニュージーランドエアゾール市場全体にわたる成長レバーの統合的な性質を浮き彫りにしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

オーストラリアは2025年の地域売上の87.17%を占め、より深い小売浸透と大きな人口が一人当たりのデオドラントおよび吸入器使用量を押し上げる中、CAGR 5.12%を維持しています。HFC輸入クォータは2026年に再び引き締められ、炭化水素ブレンドの採用を加速させるとともに、超低GWP推進剤の初期試験を促進しています。建設支出とBunningsの店舗展開がDIYスプレーの需要を増幅させています。

ニュージーランドは規模は小さいものの、規制の調和から恩恵を受けており、国境を越えたSKUプーリングが可能となっています。bpacnzの2025年臨床アップデートはオーストラリアの吸入器移行を反映しており、並行した数量増加を確保しています。両国は共有されたコンバーターサプライチェーンを考慮すると、アルミニウム価格の変動を同様に吸収しています。小売業者のサステナビリティ規則はタスマン海の両側で同一に適用され、サプライヤーに一つの対応フレームワークを提供しています。

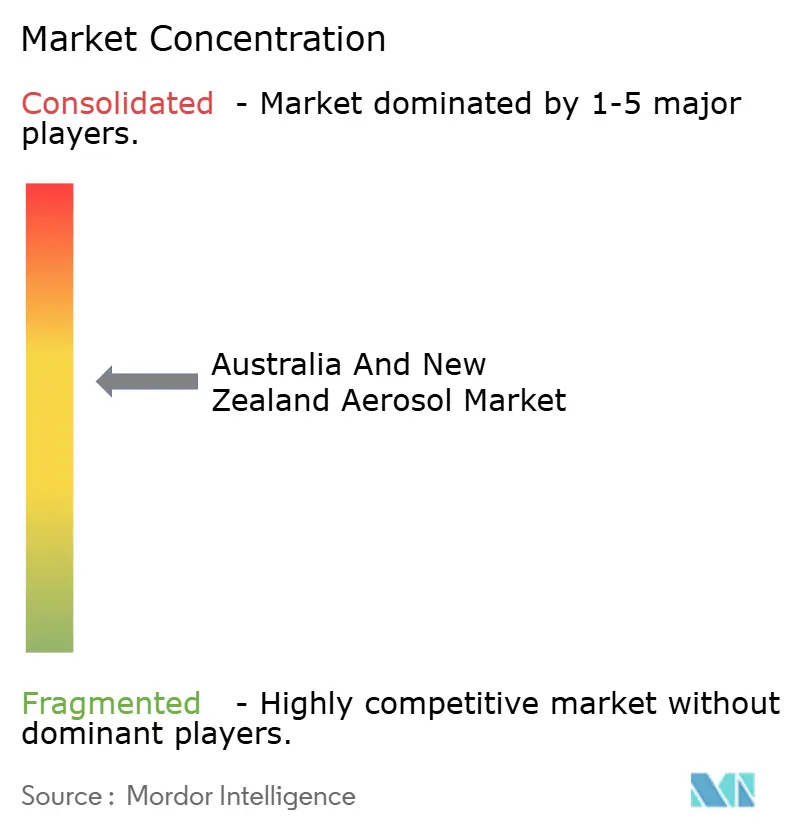

競争環境

オーストラリア・ニュージーランドエアゾール市場は中程度に集約されています。上流では、BallとCrownがほとんどのアルミニウムおよびスチール缶を供給していますが、いずれも現地出荷の内訳を開示していません。新興の機会としては、マスバランスリサイクルアルミニウムと詰め替え可能な加圧容器が挙げられます。デジタル印刷と小ロット自動化に投資する契約充填業者は限定版受注を獲得する好位置にありますが、原材料価格の変動とVOC規制の強化による設備投資の負担に直面しています。

オーストラリア・ニュージーランドエアゾール産業リーダー

Unilever

Henkel AG & Co. KGaA

PPG Industries Inc.

Reckitt Benckiser Group plc

S.C. Johnson & Son, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Rexonaはオーストラリアで特別発売の220mlスプレーまたはエアゾールを発表し、3種類の印象的な缶デザインを採用しました。これらのデザインはラグビーリーグ、オーストラリアンルールズフットボール、ラグビーユニオンへのオマージュであり、すべてRexonaの新しいRIVALSスポーツ競技イニシアチブに統合されています。

- 2024年2月:ニュージーランドの改訂されたリサイクル基準により、エアゾールスプレー缶はキャップ、蓋、ボトルトップとともに路肩収集から除外されました。パーマストンノース市議会は、この決定の主な根拠として健康と安全上の懸念を強調しました。

オーストラリア・ニュージーランドエアゾール市場レポートの調査範囲

エアゾールとは、気体(通常は空気)中に微細な固体粒子または液体の液滴が懸濁したものです。これらの微小な、しばしば目に見えない粒子は大気全体に存在し、自然源または人間活動に由来します。

オーストラリア・ニュージーランドエアゾール市場は、素材、用途、地域別にセグメント化されています。素材別では、市場はスチール、アルミニウム、その他の素材にセグメント化されています。用途別では、市場は自動車、パーソナルケア、食品、除草剤、家庭用品、殺虫剤、産業・技術用途、医療、塗料・コーティング、その他の用途にセグメント化されています。地域別では、市場はオーストラリアとニュージーランドにセグメント化されています。各セグメントについて、金額(USD)ベースで市場規模と予測が提供されています。

| スチール |

| アルミニウム |

| その他の素材 |

| 自動車 |

| パーソナルケア |

| 食品 |

| 除草剤 |

| 家庭用品 |

| 殺虫剤 |

| 産業・技術用途 |

| 医療 |

| 塗料・コーティング |

| その他の用途 |

| オーストラリア |

| ニュージーランド |

| 素材別 | スチール |

| アルミニウム | |

| その他の素材 | |

| 用途別 | 自動車 |

| パーソナルケア | |

| 食品 | |

| 除草剤 | |

| 家庭用品 | |

| 殺虫剤 | |

| 産業・技術用途 | |

| 医療 | |

| 塗料・コーティング | |

| その他の用途 | |

| 地域別 | オーストラリア |

| ニュージーランド |

レポートで回答される主要な質問

オーストラリアとニュージーランドにおけるデオドラント需要はどのくらいの速さで成長していますか?

パーソナルケアエアゾール(主にデオドラント)は、スポーツテーマの発売とZ世代向けマーケティングが単位数量を押し上げる中、2031年にかけてCAGR 5.35%で拡大しています。

2026年以降、推進剤にはどのような変化が予想されますか?

HFCクォータの引き締めにより、ブランドはブタン・プロパンブレンドへの移行を余儀なくされており、超低GWP推進剤とドライパウダー吸入器形式のパイロット展開が進行中です。

どの缶素材がシェアを拡大していますか?

小売業者がより高いリサイクル含有量の包装を要求しているため、アルミニウム缶はCAGR 5.27%で成長していますが、スチールは依然として総数量をリードしています。

小売業者のサステナビリティ目標はエアゾールサプライヤーにどのような影響を与えますか?

Woolworthsは少なくとも86%のリサイクル可能性と52%のリサイクル含有量を義務付けており、非準拠のSKUはプロモーションスペースの喪失または完全な取引停止のリスクがあります。

新しい喘息ガイドラインが吸入器需要に与える影響は何ですか?

2025年のオーストラリアおよびニュージーランドのガイドラインは患者を配合pMDIに移行させ、エアゾール吸入器の数量と補助スペーサーの売上を増加させています。

オーストラリア・ニュージーランドエアゾール市場の現在の市場規模はどのくらいですか?

オーストラリア・ニュージーランドエアゾール市場規模は、2025年の13億3,000万USDから2026年には14億USDに増加し、2031年までに17億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。

最終更新日: